Konta bilansowe i zasady ich

funkcjonowania

Konta bilansowe to konta służące ewidencji

zmian składników bilansowych – aktywów i

pasywów. Każdy składnik bilansowy ma zatem

swoje oddzielne konto, którego nazwa odpowiada

nazwie składnika bilansowego.

Wyróżnia się:

— konta bilansowe aktywów,

— konta bilansowe pasywów.

Otwieranie konta

Zamykanie konta

Konta bilansowe otwiera

się poprzez wpisanie

nazwy składnika

bilansowego oraz wpisanie

stanu początkowego tego

składnika, czyli wartości

składnika wykazywanej w

bilansie otwarcia (tj.

bilansie zamknięcia

poprzedniego roku

obrotowego).

Konto otwiera również

pierwsza operacja

gospodarcza, która

powoduje powstanie tego

składnika.

Konto bilansowe zamyka

się poprzez ustalenie na

koniec okresu

sprawozdawczego salda

końcowego, czyli stanu

końcowego składnika.

Stan końcowy składnika

na koniec roku obrotowego

wykazywany jest w bilansie

zamknięcia,

który

jest

jednocześnie podstawa do

otwarcia

kont

(ksiąg

rachunkowych) w nowym

okresie sprawozdawczym.

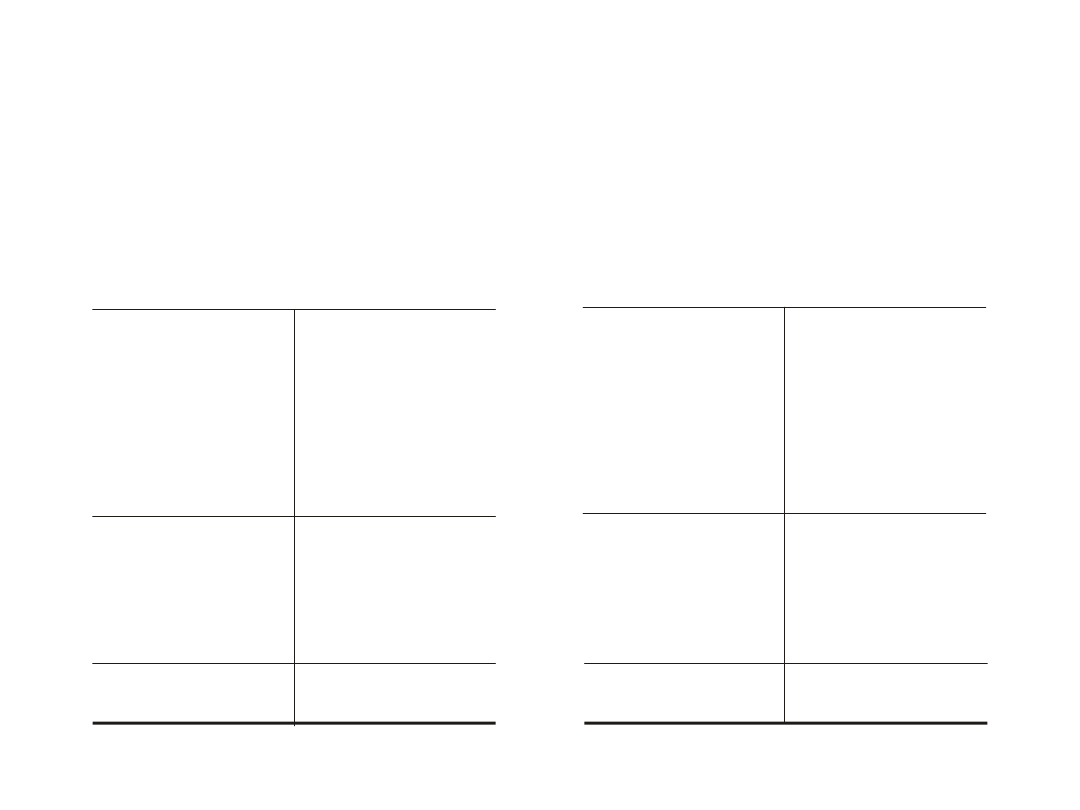

Zasady otwierania kont

bilansowych ilustruje poniższy

schemat.

K o n to a k ty w n e

Z m n ie js z e n ie (- )

O b ró t C t

S ta n k o ń c o w y

S ta n p o c z ą tk o w y

Z w ię k s z e n ie (+ )

O b ró t D t

K o n to p a s y w n e

S ta n p o c z ą tk o w y

Z w ię k s z e n ia s ta n u

s k ła d n ik a (+ )

O b ró t C t

Z m n ie js z e n ia s ta n u

s k ła d n ik a (-)

O b ró t D t

S ta n k o ń c o w y

S u m a k o n tro ln a

S u m a k o n tro ln a

S u m a k o n tro ln a

S u m a k o n tro ln a

Konsekwencje zasady podwójnego

zapisu

Ewidencjonowanie operacji gospodarczych na

kontach księgowych przebiega zgodnie z zasadą

podwójnego zapisu. Zasada ta polega na tym, że

każda operacja gospodarcza jest rejestrowana:

— na dwóch kontach (w przypadku zapisów

złożonych może być księgowana na większej

liczbie kont,

— po dwóch przeciwstawnych stronach,

— w tej samej kwocie

Zestawienie obrotów i sald

Aby sprawdzić poprawność wszystkich księgowań sporządza się

zestawienie obrotów i sald (zwane bilansem próbnym).

Zestawienie to pozwala na wykrycie błędów księgowych i

rachunkowych, które naruszają zasadę podwójnego zapisu.

Aby sporządzić zestawienie obrotów i sald należy wykonać

następujące czynności:

1 – ustalić obroty debetowe i kredytowe na wszystkich kontach przez

sumowanie zapisów księgowych,

2 – wpisać nazwy kont oraz ich obroty do odpowiednich kolumn

zestawienia,

3 – zsumować i uzgodnić ogólne sumy obrotów debetowych i

kredytowych,

4 – obliczyć i wpisać salda końcowe poszczególnych kont ,

5 – zsumować i uzgodnić ogólne sumy sald debetowych i kredytowych.

Po sporządzeniu zestawienia obrotów i sald dokonuje się zamknięcia

kont

księgowych, wpisując salda końcowe poszczególnych kont wykazane w

zestawieniu. Na kontach teowych wpisuje się je na stronę przeciwną

konta niż

nazwa salda (salda z kolumny Dt nanosi się na strony Ct kont i

odwrotnie —

salda z kolumny Ct na strony Dt kont).

Zamknięcie konta teowego polega na wpisaniu salda końcowego po tej

stronie

konta, która wykazuje mniejszy obrót. Powoduje to wyrównanie

zapisów po obu

stronach konta do tzw. sum kontrolnych Sumy kontrolne podkreśla się

dwukrotnie.

Nie wszystkie jednak błędy księgowe mogą zostać wykryte w

zestawieniu w

zestawieniu obrotów i sald.

Błędy

Błędy, które można wykryć za pomocą zestawienia obrotów i

sald,

to np.:

— zaksięgowanie operacji tylko na jednym koncie,

— zaksięgowanie operacji na dwóch kontach, ale po tych

samych stronach,

— zaksięgowanie innej kwoty operacji na jednym koncie i innej

na drugim, itp.

Przykładowo nie można wykryć za pomocą zestawienia obrotów

i

sald następujących błędów:

—zaksięgowania operacji na niewłaściwych kontach,

— zaksięgowanie operacji po przeciwnych stronach niż należało,

— zaksięgowanie operacji w niewłaściwej kwocie, ale równej na

obu kontach, itp.

Storno

Storno jest to sposób poprawiania błędów, polegający na

usunięciu wpływu błędnego zapisu na otrzymane liczby

końcowe, bez dokonywania skreśleń. Dokonuje się zapisu

stornującego, który całkowicie lub częściowo niweluje zapis

błędny albo go uzupełnia.

Są dwie odmiany storna:

— storno czarne —

polegające na dokonaniu

zapisu korygującego na

tych samych kontach, na

których dokonano zapisu

błędnego,

ale

po

przeciwnych stronach do

zapisu błędnego,

—

storno czerwone

—

polegające na wniesieniu

zapisu korygującego po tej

samej stronie, po której był

zapis błędny, ale za pomocą

liczb ujemnych

(dokonywany jest on

kolorem czerwonym lub

innym oznaczeniem).

Poziomy podział kont

Poziomy podział konta polega na wprowadzeniu do ewidencji

określonego przedmiotu w miejsce dotychczas stosowanego

konta, dwóch lub większej liczby kont bardziej szczegółowych.

Przykładowo konto „Zobowiązania” można podzielić poziomo

na konta bardziej szczegółowe takie jak „Zobowiązania wobec

dostawcy A” „Zobowiązania wobec dostawcy B” itp.

Wydziela się tu z konta podlegającego podziałowi zapisy

debetowe i kredytowe (czyli z obu stron konta), dotyczące

określonych grup operacji gospodarczych, i przenosi się te

zapisy na inne konta, uzyskane z podziału.

Są dwa warianty podzielności poziomej:

1) konto dzielone przestaje

funkcjonować (zanika), a jego miejsce

zajmują nowe konta utworzone w wyniku

podziału,

2) konto dzielone funkcjonuje nadal

(jako konto syntetyczne), a konta

uzyskane z podziału są prowadzone obok

niego jak konta analityczne

(szczegółowe).

Podział pionowy

Przedmiotem pionowego podziału jest wartość

obrotu

konta. Podziałowi podlega więc nie sam przedmiot

ewidencji konta, lecz zmiany wartości przedmiotu

ewidencji konta.

Pionowy podział konta polega na wyodrębnianiu z

jednej strony konta dzielonego określonej części

zapisów i przeniesieniu ich na konto powstałe w

wyniku

dzielenia.

Podział pionowy stosowany jest:

1) w celu uzyskania większej przejrzystości

zapisów na kontach (przykładem jest tu

podział konta „Wynik finansowy”),

2) gdy ewidencję danego składnika majątku

prowadzi się według wartości umownych,

różniących się od jego wartości bilansowej

(przykładem jest tu podział konta „środki

trwałe”).

W wyniku podziału pionowego powstają

konta

korygujące i wynikowe

Konta korygujące

Konta korygujące nie reprezentują odrębnych realnych

aktywów czy

pasywów, lecz są jedynie poprawkami do sum wykazywanych

przez

konta podstawowe — nie mogą one występować samodzielnie.

Konta korygujące mogą :

— zwiększać wartość określonego składnika bilansowego,

wykazują zawsze takie samo saldo, jakie jest saldo konta

podstawowego — saldo takiego konta korygującego jest

zawsze dodawane do salda konta podstawowego,

— zmniejszać wartość określonego składnika bilansowego,

wykazują saldo przeciwne do salda konta podstawowego,

dlatego też pomniejszają one wartość bilansową składnika

— saldo takiego konta korygującego jest odejmowane od

sald konta podstawowego.

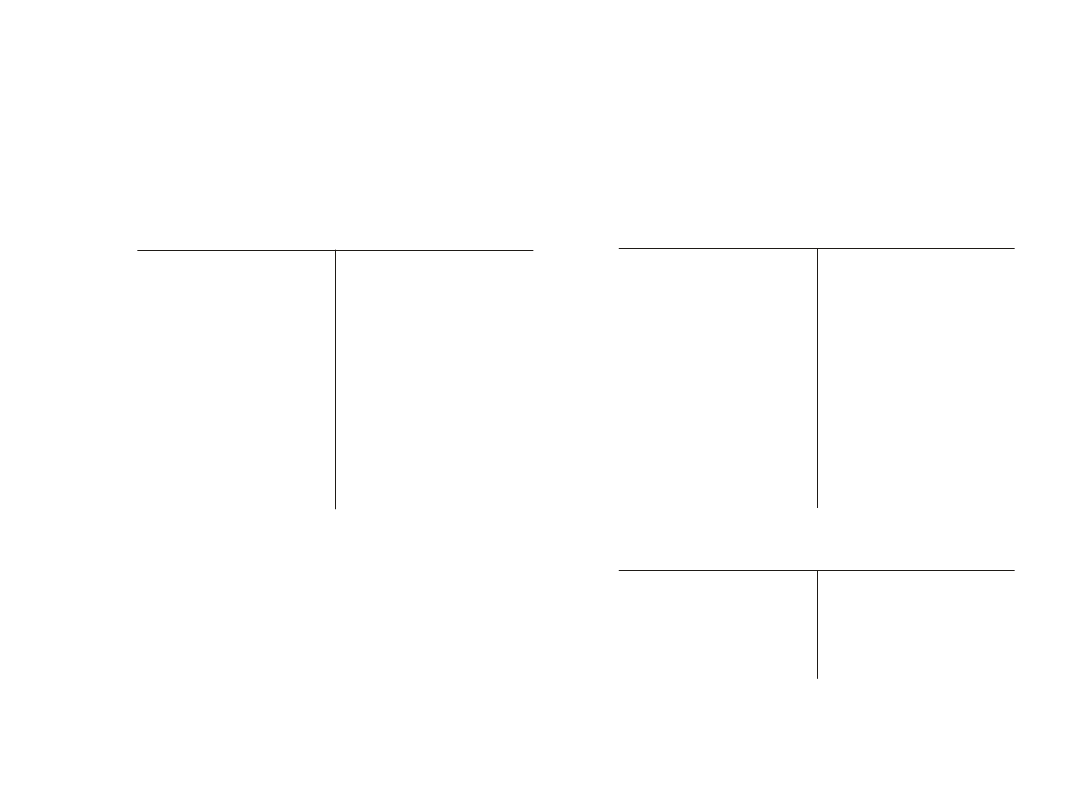

Przykładem pionowego podziału konta, w wyniku

którego

powstaje konto korygujące jest konto „Środki trwałe”.

Konto środki trwałe przed podziałem pionowym Konto środki trwałe po

podziale pionowym

Ś r o d k i tr w a ł e

Z m n i e js z e n ie

z t y tu łu z u ż y c ia

( u m o r z e n ie )

S ta n p o c z ą tk o w y

Z w ię k s z e n ia

Ś r o d k i tr w a ł e

Z m n i e js z e n ia

w e d ł u g w a r to ś c i

p o c z ą t k o w e j

S ta n k o ń c o w y

w e d łu g

w a r t o ś c i

p o c z ą t k o w e j

S ta n p o c z ą tk o w y

Z w ię k s z e n ia

w e d łu g w a r to ś c i

p o c z ą tk o w e j

U m o r z e n ie ś r o d k ó w t r w a ły c h

Z m n i e js z e n ie

z ty tu łu z u ż y c ia

( u m o r z e n ie )

Konta wynikowe

W wyniku podzielności pionowej kont powstają

również konta wynikowe, tj. konta, które służą

ujęciu procesów gospodarczych kształtujących

wynik finansowy w jednostce gospodarczej.

Osiągnięty wynik finansowy zależy od:

- uzyskanych przychodów i zysków

nadzwyczajnych

- poniesionych kosztów, strat oraz wysokości

- zapłaconego podatku dochodowego.

Przychody i zyski

Przez przychody i zyski rozumie się

uprawdopodobnione powstanie w okresie

sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości w formie

zwiększenia

wartości

aktywów,

albo

zmniejszenia

wartości zobowiązań, które doprowadzą do

wzrostu kapitału własnego w inny sposób niż

wniesienie środków przez udziałowców lub

właścicieli.

Koszty i straty

Przez koszty i straty rozumie się

uprawdopodobnione zmniejszenia w okresie

sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości, w formie

zmniejszenia

wartości

aktywów,

albo

zwiększenia

zobowiązań i rezerw, które doprowadzą do

zmniejszenia

kapitału

własnego

lub

zwiększenia

jego niedoboru w inny sposób niż wycofanie

środków przez udziałowców lub właścicieli.

Ewidencja przychodów, zysków oraz kosztów i

strat bezpośrednio na koncie „Kapitał własny”

nie

pozwoliłaby na uzyskanie informacji o

osiągniętym wyniku oraz o wielkości

poszczególnych kategorii kształtujących wynik.

Zatem konieczne jest wyodrębnienie z konta

„Kapitał własny”

oddzielnych kont, dla ich

ewidencjonowania. Z końcem roku zostaną one

przeksięgowane na konto

„Wynik finansowy”.

K a p ita ł w ła s n y

B o w e d łu g

u m o w y n o ta r ia ln e j

P r z y c h o d y

( - )

Z y s k i

n a d z w y c z a jn e

( + )

K o s z ty

( - )

S tr a ty

n a d z w y c z a jn e

(- )

P o d a te k

d o c h o d o w y

( - )

Z a p is y n a k o n c ie „K a p ita ł w ła s n y ” p r z e d p o d z ia łe m p la n o w y m

Konta przychodów i zysków nadzwyczajnych mają

charakter

kont pasywnych,

na których zwiększenia

ewidencjonuje się po stronie Ma, natomiast strona

Wn służy do przeksięgowania na koniec roku

osiągniętych przychodów lub zysków nadzwyczajnych na

konto „Wynik finansowy”.

Konta kosztów, strat nadzwyczajnych oraz konto

obowiązkowych obciążeń z tytułu podatku dochodowego

mają charakter

kont aktywnych,

na których po stronie Wn

księguje się ich zwiększenia, natomiast strona Ma służy

do przeksięgowania w końcu roku poniesionych kosztów,

strat i zapłaconych podatków na konto „Wynik

finansowy”.

Zapisy na koncie wynik finansowym przed

podziałem konta.

W y n ik fi n a n s o w y

P r z y c h o d y

Z y s k i n a d z w y c z a jn e

K o s z ty

S tr a ty n a d z w y c z a jn e

P o d a te k d o c h o d o w y

W wyniku pionowego podziału konta „Wynik

finansowy” powstają:

1. Konta wyodrębnione ze strony Ma — „Przychody” i

„Zyski nadzwyczajne”

2. Konta wyodrębnione ze strony Wn — „Koszty”,

„straty nadzwyczajne”, „Podatek dochodowy”.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

SUMKOSZTYwynikrachunkowość wynik finansowy (Eko nomia's conflicted copy 2012 06 12)

test (Jakub Laptop s conflicted copy 2012 06 09)

Projekt (qwer s conflicted copy 2012 06 02)

3 domy pomocy spolecznej i zasady ich funkcjonowania

7 Rodzaje sygnalizacji i zasady ich funkcjonowania, inz ruchu

wyklad 1 ( 's conflicted copy 2012 02 20)

W11 Starzenie komórkowe (asus Komputer's conflicted copy 2012 05 26)

W10 Oddzialywania komórek miedzy soba (asus Komputer's conflicted copy 2012 05 26)

W8 Cykl komórkowy (asus Komputer's conflicted copy 2012 05 26)

bd w3 (aga's conflicted copy 2009 06 10)

więcej podobnych podstron