ZARZĄDZANIE KAPITAŁEM

ZARZĄDZANIE KAPITAŁEM

INTELEKTUALNYM I METODY JEGO

INTELEKTUALNYM I METODY JEGO

POMIARU

POMIARU

ALEKSANDRA BANASZAK

ALEKSANDRA BANASZAK

MAGDALENA BIAŁEK

MAGDALENA BIAŁEK

ZAKRES PREZENTOWANEGO ZAGADNIENIA

ZAKRES PREZENTOWANEGO ZAGADNIENIA

I WSTĘP – CEL PREZENTACJI

I WSTĘP – CEL PREZENTACJI

II POJĘCIE I GENEZA KAPITAŁU INTELEKTUALNEGO

II POJĘCIE I GENEZA KAPITAŁU INTELEKTUALNEGO

PRZEDSIĘBIORSTWA

PRZEDSIĘBIORSTWA

III KOMPONENTY KAPITAŁU INTELEKTUALNEGO

III KOMPONENTY KAPITAŁU INTELEKTUALNEGO

IV ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM –

IV ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM –

CHARAKTERYSTYKA PODSTAWOWYCH MODELI I ZASADY

CHARAKTERYSTYKA PODSTAWOWYCH MODELI I ZASADY

POMIARU

POMIARU

V ETAPY PROCESU POMIAROWEGO NA PODSTAWIE OMÓWIONYCH

V ETAPY PROCESU POMIAROWEGO NA PODSTAWIE OMÓWIONYCH

MODELI KAPITAŁU INTELEKTUALNEGO

MODELI KAPITAŁU INTELEKTUALNEGO

VI KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

VI KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

ORGANIZACJI PRZEDSIĘBIORSWA

ORGANIZACJI PRZEDSIĘBIORSWA

WSTĘP

WSTĘP

Obecnie gospodarka w dużej mierze oparta jest na wiedzy.

Obecnie gospodarka w dużej mierze oparta jest na wiedzy.

Bazuje na wytwarzaniu, dystrybucji oraz wykorzystywaniu

Bazuje na wytwarzaniu, dystrybucji oraz wykorzystywaniu

wiedzy, która jest podstawowym zasobem przedsiębiorstwa.

wiedzy, która jest podstawowym zasobem przedsiębiorstwa.

Przedsiębiorstwo chcąc odnieść sukces rynkowy powinno

Przedsiębiorstwo chcąc odnieść sukces rynkowy powinno

być:

być:

elastyczne i szczupłe – tzn. zdolne do szybkich inwestycji i

elastyczne i szczupłe – tzn. zdolne do szybkich inwestycji i

dezinwestycji, mało zintegrowane, o małych kosztach

dezinwestycji, mało zintegrowane, o małych kosztach

stałych, zarządzane przez projekty i struktury

stałych, zarządzane przez projekty i struktury

macierzowe,

macierzowe,

kooperatywne – czyli poszukujące współdziałania a nie

kooperatywne – czyli poszukujące współdziałania a nie

konkurencji,

konkurencji,

inteligentne - mające rozbudowane zasoby intelektualne

inteligentne - mające rozbudowane zasoby intelektualne

a nie materialne, inwestujące w pracowników oraz

a nie materialne, inwestujące w pracowników oraz

badania i rozwój, dysponujące wywiadem ekonomicznym

badania i rozwój, dysponujące wywiadem ekonomicznym

i sprawnie działającym kontrolingiem.

i sprawnie działającym kontrolingiem.

Systematyczne dążenie przedsiębiorstwa do wdrażania w/w rad

Systematyczne dążenie przedsiębiorstwa do wdrażania w/w rad

niesie ze sobą w perspektywie czasu wiele korzyści, m. in.:

niesie ze sobą w perspektywie czasu wiele korzyści, m. in.:

- usprawnienie systemu przekazywania wiedzy wewnątrz

- usprawnienie systemu przekazywania wiedzy wewnątrz

firmy

firmy

- zwiększenie szybkości wymiany informacji

- zwiększenie szybkości wymiany informacji

- zwiększenie użyteczności wiedzy dostępnej w

- zwiększenie użyteczności wiedzy dostępnej w

przedsiębiorstwie

przedsiębiorstwie

- zwiększenie świadomości i zrozumienia celów firmy

- zwiększenie świadomości i zrozumienia celów firmy

WSTĘP c.d

WSTĘP c.d

Umiejętność gospodarowania „aktywami niematerialnymi” staje

Umiejętność gospodarowania „aktywami niematerialnymi” staje

się

się

dziś, w obliczu zmienności otoczenia i rozwoju społeczeństwa,

dziś, w obliczu zmienności otoczenia i rozwoju społeczeństwa,

warunkiem koniecznym dla każdej organizacji, chcącej

warunkiem koniecznym dla każdej organizacji, chcącej

przetwarzać i konkurować na rynku. Rosnące znaczenie zasobów

przetwarzać i konkurować na rynku. Rosnące znaczenie zasobów

niematerialnych dla funkcjonowania współczesnych organizacji

niematerialnych dla funkcjonowania współczesnych organizacji

stworzyło zapotrzebowanie na odpowiednie metody i narzędzia

stworzyło zapotrzebowanie na odpowiednie metody i narzędzia

umożliwiające menedżerom efektywniejsze zarządzanie tym

umożliwiające menedżerom efektywniejsze zarządzanie tym

nietypowym rodzajem zasobów.

nietypowym rodzajem zasobów.

Przedsiębiorstwo powinno posiadać zasoby intelektualne trudne

Przedsiębiorstwo powinno posiadać zasoby intelektualne trudne

do skopiowania oraz dające możliwości zdobycia przewagi

do skopiowania oraz dające możliwości zdobycia przewagi

konkurencyjnej. Wartość rynkowa zależna jest od jego kapitału

konkurencyjnej. Wartość rynkowa zależna jest od jego kapitału

intelektualnego, który powinien być umiejętnie wykorzystany.

intelektualnego, który powinien być umiejętnie wykorzystany.

Cel prezentacji

Cel prezentacji

Celem niniejszej prezentacji jest nakreślenie możliwego

Celem niniejszej prezentacji jest nakreślenie możliwego

procesu zarządzania kapitałem intelektualnym poprzez

procesu zarządzania kapitałem intelektualnym poprzez

pojęcie i genezę, komponenty kapitału intelektualnego

pojęcie i genezę, komponenty kapitału intelektualnego

przedsiębiorstwa, modele klasyfikacji IC, a także metod

przedsiębiorstwa, modele klasyfikacji IC, a także metod

wspomagających jego wykorzystanie i rozwój.

wspomagających jego wykorzystanie i rozwój.

Pojęcie i geneza kapitału intelektualnego

Pojęcie i geneza kapitału intelektualnego

przedsiębiorstwa

przedsiębiorstwa

Geneza

Geneza

Lata 80 - stworzona przez Karla-Erika Sveibyego tzw. Grupa

Lata 80 - stworzona przez Karla-Erika Sveibyego tzw. Grupa

Konrada. Opublikowany w 1989 r. Raport Konrada

Konrada. Opublikowany w 1989 r. Raport Konrada

podważył zasadność stosowania dotychczasowych

podważył zasadność stosowania dotychczasowych

wskaźników finansowych do przedstawiania kondycji

wskaźników finansowych do przedstawiania kondycji

firmy i jej pozycji konkurencyjnej. Autorzy raportu

firmy i jej pozycji konkurencyjnej. Autorzy raportu

zalecili uwzględnianie niefinansowych wskaźników i

zalecili uwzględnianie niefinansowych wskaźników i

informacji charakteryzujących niematerialne aktywa

informacji charakteryzujących niematerialne aktywa

przedsiębiorstwa, a tworzących tzw. know-how

przedsiębiorstwa, a tworzących tzw. know-how

Lata 90 - WM-Data jako pierwsza organizacja na świecie

Lata 90 - WM-Data jako pierwsza organizacja na świecie

opublikowała w 1989 r. dodatek do raportu rocznego

opublikowała w 1989 r. dodatek do raportu rocznego

poświęcony kapitałowi intelektualnemu. Natomiast

poświęcony kapitałowi intelektualnemu. Natomiast

Skandia AFS w 1991 r., jako pierwsza formalnie

Skandia AFS w 1991 r., jako pierwsza formalnie

wprowadziła do struktury organizacyjnej stanowisko

wprowadziła do struktury organizacyjnej stanowisko

dyrektora ds. kapitału intelektualnego, określając

dyrektora ds. kapitału intelektualnego, określając

jednocześnie misję dla kapitału intelektualnego.

jednocześnie misję dla kapitału intelektualnego.

Pojęcie i geneza kapitału intelektualnego

Pojęcie i geneza kapitału intelektualnego

przedsiębiorstwa

przedsiębiorstwa

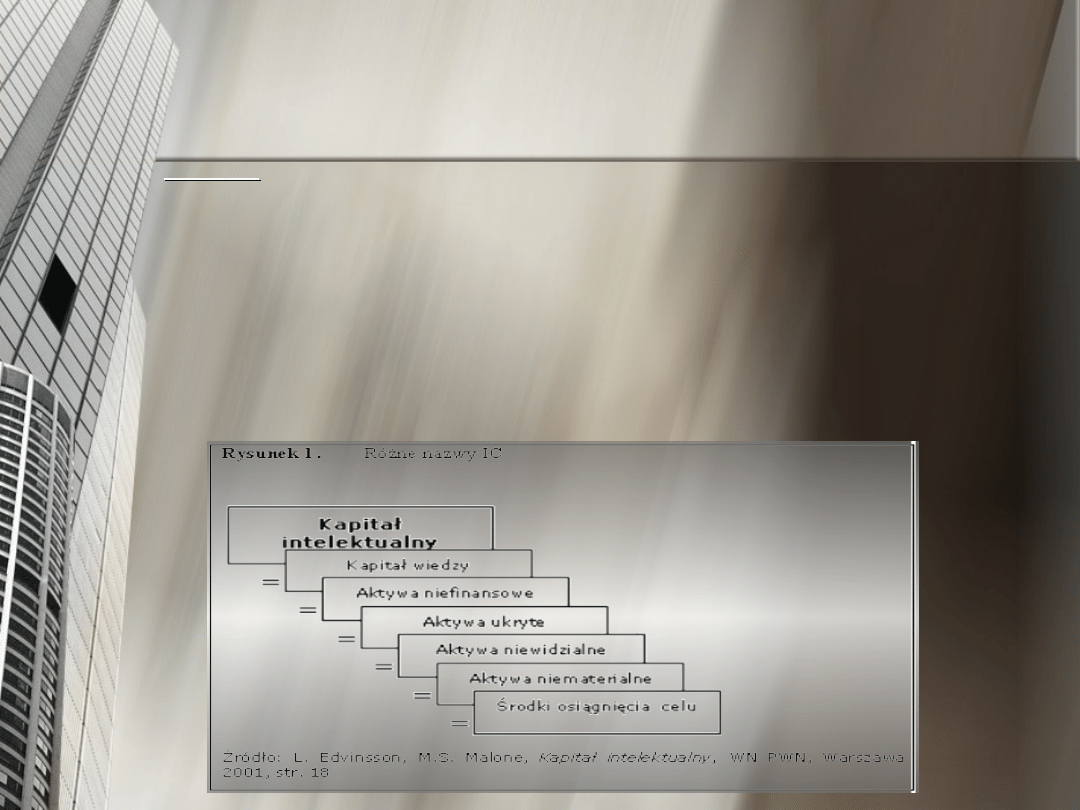

Pojecie

Pojecie

Kapitał intelektualny, czyli IC (Intellectual Capital) to

Kapitał intelektualny, czyli IC (Intellectual Capital) to

zagadnienie wciąż nie do końca określone. Literatura

zagadnienie wciąż nie do końca określone. Literatura

przedmiotu nie wypracowała jednej, przyjętej ogólnie

przedmiotu nie wypracowała jednej, przyjętej ogólnie

definicji kapitału intelektualnego. Świadczy o tym choćby

definicji kapitału intelektualnego. Świadczy o tym choćby

różnorodność terminów, którymi nazywa się te same

różnorodność terminów, którymi nazywa się te same

wartości: zasoby intelektualne, wartości niematerialne,

wartości: zasoby intelektualne, wartości niematerialne,

aktywa niewymierne etc (rysunek 1)

aktywa niewymierne etc (rysunek 1)

Pojęcie i geneza kapitału intelektualnego

Pojęcie i geneza kapitału intelektualnego

przedsiębiorstwa – c.d.

przedsiębiorstwa – c.d.

Jak przedstawiono powyżej w celu określenia Kapitału

Jak przedstawiono powyżej w celu określenia Kapitału

Intelektualnego zamiennie używa się również określeń: „aktywa

Intelektualnego zamiennie używa się również określeń: „aktywa

niematerialne”, „zasoby niematerialne”, „ aktywa intelektualne”,

niematerialne”, „zasoby niematerialne”, „ aktywa intelektualne”,

„

„

aktywa wiedzy”.

aktywa wiedzy”.

Najogólniej jednak istotę kapitału intelektualnego przedstawia

Najogólniej jednak istotę kapitału intelektualnego przedstawia

definicja stworzona na podstawie badań przeprowadzonych w

definicja stworzona na podstawie badań przeprowadzonych w

latach ’90. w firmie ubezpieczeniowej Skandia nad sposobami

latach ’90. w firmie ubezpieczeniowej Skandia nad sposobami

mierzenia i wykorzystywania w praktyce aktywów

mierzenia i wykorzystywania w praktyce aktywów

niematerialnych:

niematerialnych:

KAPITAŁ INTELEKTUALNY

KAPITAŁ INTELEKTUALNY

(intellectual capital)

(intellectual capital)

=

=

KAPITAŁ LUDZKI

KAPITAŁ LUDZKI

(human capital)

(human capital)

+

+

KAPITAŁ STRUKTURALNY

KAPITAŁ STRUKTURALNY

(structural capital)

(structural capital)

Pojęcie i geneza kapitału intelektualnego

Pojęcie i geneza kapitału intelektualnego

przedsiębiorstwa – c.d.

przedsiębiorstwa – c.d.

Kapitał intelektualny określany jest również jako aktywa

Kapitał intelektualny określany jest również jako aktywa

niematerialne nie uwzględnione w tradycyjnych sprawozdaniach

niematerialne nie uwzględnione w tradycyjnych sprawozdaniach

finansowych.

finansowych.

T.A. Stewart podał niezwykle obrazową definicję kapitału

T.A. Stewart podał niezwykle obrazową definicję kapitału

intelektualnego: – suma wszystkiego, co każdy w przedsiębiorstwie

intelektualnego: – suma wszystkiego, co każdy w przedsiębiorstwie

wie, a co decyduje o przewadze konkurencyjne.

wie, a co decyduje o przewadze konkurencyjne.

L. Edvinsson, M. Malone określili kapitał intelektualny jako różnicę

L. Edvinsson, M. Malone określili kapitał intelektualny jako różnicę

pomiędzy wartością rynkową, a wartością księgową organizacji,

pomiędzy wartością rynkową, a wartością księgową organizacji,

czyli sumę ukrytych aktywów nie ujętych w bilansie firmy.

czyli sumę ukrytych aktywów nie ujętych w bilansie firmy.

Stwierdzili, że Kapitał intelektualny jest kapitałem niefinansowym

Stwierdzili, że Kapitał intelektualny jest kapitałem niefinansowym

odzwierciedlającym ukrytą lukę pomiędzy wartością rynkową i

odzwierciedlającym ukrytą lukę pomiędzy wartością rynkową i

księgową

księgową

Pojęcie i geneza kapitału intelektualnego

Pojęcie i geneza kapitału intelektualnego

przedsiębiorstwa – c.d.

przedsiębiorstwa – c.d.

Według J. G. Roos, N. C. Roos, N. C. Dragonetti, L. Edvisson

Według J. G. Roos, N. C. Roos, N. C. Dragonetti, L. Edvisson

Kapitał intelektualny to suma kapitału strukturalnego i

Kapitał intelektualny to suma kapitału strukturalnego i

kapitału ludzkiego, aktywów „myślących” i „niemyślących”

kapitału ludzkiego, aktywów „myślących” i „niemyślących”

Leif Edvinsson wsławiony pionierskimi pracami nad

Leif Edvinsson wsławiony pionierskimi pracami nad

Raportowaniem kapitału intelektualnego w Skandii, dużej szwedzkiej

Raportowaniem kapitału intelektualnego w Skandii, dużej szwedzkiej

firmie działającej w sektorze usług finansowych, pierwszy na

firmie działającej w sektorze usług finansowych, pierwszy na

świecie dyrektor ds. kapitału intelektualnego, wprowadził

świecie dyrektor ds. kapitału intelektualnego, wprowadził

następującą definicję:

następującą definicję:

„

„

Kapitał intelektualny oznacza posiadaną wiedzę, doświadczenie,

Kapitał intelektualny oznacza posiadaną wiedzę, doświadczenie,

technologię organizacyjną, stosunki z klientami i umiejętności

technologię organizacyjną, stosunki z klientami i umiejętności

zawodowe, które dają Skandii przewagę konkurencyjną na rynku. , w

zawodowe, które dają Skandii przewagę konkurencyjną na rynku. , w

innej pracy dodaje jeszcze: Jest to wiedza, która może być

innej pracy dodaje jeszcze: Jest to wiedza, która może być

zamieniona na wartość.

zamieniona na wartość.

KOMPONENTY KAPITAŁU INTELEKTUALNEGO

KOMPONENTY KAPITAŁU INTELEKTUALNEGO

Dokonując szczegółowej analizy wszystkich

Dokonując szczegółowej analizy wszystkich

przytoczonych definicji kapitału intelektualnego, zauważyć

przytoczonych definicji kapitału intelektualnego, zauważyć

należy, iż najczęściej uwzględnianymi komponentami kapitału

należy, iż najczęściej uwzględnianymi komponentami kapitału

intelektualnego są:

intelektualnego są:

1. Kapitał ludzki

1. Kapitał ludzki

2. Kapitał strukturalny

2. Kapitał strukturalny

- wewnętrzny

- wewnętrzny

- zewnętrzny

- zewnętrzny

KOMPONENTY KAPITAŁU INTELEKTUALNEGO

KOMPONENTY KAPITAŁU INTELEKTUALNEGO

Kapitał ludzki

Kapitał ludzki

– w kontekście aktywności gospodarczej

– w kontekście aktywności gospodarczej

kapitał ludzki można przedstawić jako kombinację kilku

kapitał ludzki można przedstawić jako kombinację kilku

czynników:

czynników:

cechy wnoszone przez pracownika np.: inteligencja,

cechy wnoszone przez pracownika np.: inteligencja,

zaangażowanie, rzetelność,

zaangażowanie, rzetelność,

zdolność pracownika do uczenia się np.: chłonność

zdolność pracownika do uczenia się np.: chłonność

umysłu,zdolność analitycznego myślenia , kreatywność,

umysłu,zdolność analitycznego myślenia , kreatywność,

motywacja pracownika do dzielenia się informacją i

motywacja pracownika do dzielenia się informacją i

wiedzą np.: umiejętność pracy w zespole, dążenie do

wiedzą np.: umiejętność pracy w zespole, dążenie do

realizacji celów.

realizacji celów.

KOMPONENTY

KOMPONENTY

KAPITAŁU INTELEKTUALNEGO

KAPITAŁU INTELEKTUALNEGO

Kapitał ludzki jest zatem nieodłącznie związany z

Kapitał ludzki jest zatem nieodłącznie związany z

człowiekiem, jego doświadczeniem, wiedzą i

człowiekiem, jego doświadczeniem, wiedzą i

możliwościami działania w przedsiębiorstwie.

możliwościami działania w przedsiębiorstwie.

Kapitał ten nie może zostać zawłaszczony, a jedynie

Kapitał ten nie może zostać zawłaszczony, a jedynie

„wydzierżawiony”. Oznacza to, iż wraz z odejściem

„wydzierżawiony”. Oznacza to, iż wraz z odejściem

pracownika z firmy może pojawić się zjawisko określane

pracownika z firmy może pojawić się zjawisko określane

jako „amnezja pamięci organizacyjnej”, co oznacza, iż

jako „amnezja pamięci organizacyjnej”, co oznacza, iż

wraz z utratą pracownika dane przedsiębiorstwo traci

wraz z utratą pracownika dane przedsiębiorstwo traci

bezpowrotnie umiejętności i doświadczenie związane z

bezpowrotnie umiejętności i doświadczenie związane z

opanowaniem określonych mechanizmów.

opanowaniem określonych mechanizmów.

Firmy

Firmy

uwzględniające nowoczesne metody zarządzania,

uwzględniające nowoczesne metody zarządzania,

inwestujące w kapitał ludzki osiągają większą sprawność

inwestujące w kapitał ludzki osiągają większą sprawność

techniczno-organizacyjną tych systemów, a co za tym

techniczno-organizacyjną tych systemów, a co za tym

idzie w perspektywie czasu lepsze wyniki swojej

idzie w perspektywie czasu lepsze wyniki swojej

działalności.

działalności.

KOMPONENTY KAPITAŁU INTELEKTUALNEGO

KOMPONENTY KAPITAŁU INTELEKTUALNEGO

Kapitał strukturalny

Kapitał strukturalny

– zdefiniować należy jako

– zdefiniować należy jako

ukierunkowany produkt działań pracowników, składający się

ukierunkowany produkt działań pracowników, składający się

z efektów czynności intelektualnych, które są formalnie

z efektów czynności intelektualnych, które są formalnie

zarejestrowane i stanowią własność przedsiębiorstwa. Kapitał

zarejestrowane i stanowią własność przedsiębiorstwa. Kapitał

strukturalny może być także przedmiotem obrotu. Wyróżnić

strukturalny może być także przedmiotem obrotu. Wyróżnić

możemy dwie składowe k.strukturalnego:

możemy dwie składowe k.strukturalnego:

k

k

. strukturalny wewnętrzny –

. strukturalny wewnętrzny –

definiujemy go jako technologie,

definiujemy go jako technologie,

metody i procesy umożliwiające

metody i procesy umożliwiające

przedsiębiorstwu sprawne

przedsiębiorstwu sprawne

funkcjonowanie, a zatem jest to

funkcjonowanie, a zatem jest to

struktura wewnętrzna tworzona

struktura wewnętrzna tworzona

przez pracowników wdrażających

przez pracowników wdrażających

sposoby, na których opiera się

sposoby, na których opiera się

działalność firmy, przy

działalność firmy, przy

wykorzystaniu aktywów

wykorzystaniu aktywów

materialnych

materialnych

k. strukturalny zewnętrzny

k. strukturalny zewnętrzny

–

–

(in. relacyjny) jest to potencjał

(in. relacyjny) jest to potencjał

przedsiębiorstwa związany z

przedsiębiorstwa związany z

niematerialnymi aktywami rynkowymi

niematerialnymi aktywami rynkowymi

(np.: marki handlowe, lojalność klientów,

(np.: marki handlowe, lojalność klientów,

strategie marketingowe, kontrakty i

strategie marketingowe, kontrakty i

umowy). Aktywa rynkowe pełnią istotna

umowy). Aktywa rynkowe pełnią istotna

rolę, dają bowiem przedsiębiorstwu

rolę, dają bowiem przedsiębiorstwu

możliwość przewagi konkurencyjnej w

możliwość przewagi konkurencyjnej w

walce o miejsce na rynku oraz

walce o miejsce na rynku oraz

przyczyniają się do większej

przyczyniają się do większej

rozpoznawalności marki i profilu

rozpoznawalności marki i profilu

działalności firmy

działalności firmy

Dokonując analizy komponentów kapitału intelektualnego można

Dokonując analizy komponentów kapitału intelektualnego można

wyróżnić kilka jego podstawowych cech:

wyróżnić kilka jego podstawowych cech:

oparty jest na wiedzy

oparty jest na wiedzy

jest połączeniem aktywów niematerialnych

jest połączeniem aktywów niematerialnych

wypełnia lukę pomiędzy postrzeganiem rynkowym i

wypełnia lukę pomiędzy postrzeganiem rynkowym i

rzeczywistością rachunkową (księgową)

rzeczywistością rachunkową (księgową)

obejmuje wszystkie niewymierne elementy kształtujące różnice

obejmuje wszystkie niewymierne elementy kształtujące różnice

pomiędzy całkowitą wartością przedsiębiorstwa a jego wartością

pomiędzy całkowitą wartością przedsiębiorstwa a jego wartością

finansową,

finansową,

nie pasuje do tradycyjnego modelu rachunkowości – próbuje on

nie pasuje do tradycyjnego modelu rachunkowości – próbuje on

raczej wycenić działania takie jak np.: kompetencje pracowników,

raczej wycenić działania takie jak np.: kompetencje pracowników,

lojalność klientów

lojalność klientów

właściwe wykorzystanie kapitału intelektualnego stwarza

właściwe wykorzystanie kapitału intelektualnego stwarza

przedsiębiorstwu podstawy dla uzyskania przewagi konkurencyjnej

przedsiębiorstwu podstawy dla uzyskania przewagi konkurencyjnej

na rynku

na rynku

na k. intelektualny składają się komponenty o różnym stopniu

na k. intelektualny składają się komponenty o różnym stopniu

agregacji

agregacji

zarządzanie tym kapitałem uzależnione jest od specyfiki

zarządzanie tym kapitałem uzależnione jest od specyfiki

działalności przedsiębiorstwa, wielkości branży, obrazu i jakości

działalności przedsiębiorstwa, wielkości branży, obrazu i jakości

jego wymiaru intelektualnego.

jego wymiaru intelektualnego.

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM

Aby posiadane przez przedsiębiorstwo zasoby kapitału

Aby posiadane przez przedsiębiorstwo zasoby kapitału

intelektualnego przynosiły oczekiwane efekty muszą być

intelektualnego przynosiły oczekiwane efekty muszą być

odpowiednio zarządzane. Literatura wyodrębnia kilka sposobów

odpowiednio zarządzane. Literatura wyodrębnia kilka sposobów

efektywnego zarządzania przedstawionych w formie modeli .

efektywnego zarządzania przedstawionych w formie modeli .

Wśród nich wyróżnić możemy: Raport Konrada, Monitor Aktywów

Wśród nich wyróżnić możemy: Raport Konrada, Monitor Aktywów

Niematerialnych, Zrównoważone Karty Punktowe, Nawigator, czy

Niematerialnych, Zrównoważone Karty Punktowe, Nawigator, czy

Platforma Wartości.

Platforma Wartości.

Na proces zarządzania kapitałem intelektualnym składa się

Na proces zarządzania kapitałem intelektualnym składa się

również jego pomiar, którego zasady ujmują w/w modele. Należy

również jego pomiar, którego zasady ujmują w/w modele. Należy

jednak pamiętać, iż istnieją również specyficzne systemy

jednak pamiętać, iż istnieją również specyficzne systemy

pomiaru, w postaci mierników finansowych np.: Wskaźnik

pomiaru, w postaci mierników finansowych np.: Wskaźnik

Tobina, Ekonomiczna Wartość Dodana, Karta Łańcucha Wartości.

Tobina, Ekonomiczna Wartość Dodana, Karta Łańcucha Wartości.

Syntetyczne zestawienie takich modeli pozwala zobrazować

Syntetyczne zestawienie takich modeli pozwala zobrazować

wieloaspektowość i różnorodność obszarów działalności

wieloaspektowość i różnorodność obszarów działalności

przedsiębiorstw, koncentrując uwagę na możliwościach tworzenia

przedsiębiorstw, koncentrując uwagę na możliwościach tworzenia

wartości dodanej na bazie niepowtarzalności firmy opartej na jej

wartości dodanej na bazie niepowtarzalności firmy opartej na jej

niematerialnym potencjale.

niematerialnym potencjale.

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM –

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM –

CHARAKTERYSTYKA PODSTAWOWYCH MODELI I

CHARAKTERYSTYKA PODSTAWOWYCH MODELI I

ZASADY POMIARU

ZASADY POMIARU

MODEL I – RAPORT KONRADA

MODEL I – RAPORT KONRADA

1. Zasady funkcjonowania:

1. Zasady funkcjonowania:

-

określa nieprawidłowości sprawozdawczości

określa nieprawidłowości sprawozdawczości

-

dokonuje podziału na tradycyjny kapitał finansowy oraz

dokonuje podziału na tradycyjny kapitał finansowy oraz

kapitał

kapitał

know-how

know-how

-

kapitał

kapitał

know-how

know-how

został przemianowany czasem na kapitał

został przemianowany czasem na kapitał

intelektualny, a następnie podzielony na:

intelektualny, a następnie podzielony na:

-kapitał intelektualny przypisany jednostce (tzw.

-kapitał intelektualny przypisany jednostce (tzw.

kapitał indywidualny), oraz

kapitał indywidualny), oraz

-kapitał intelektualny przypisany organizacji tzw. Kapitał

-kapitał intelektualny przypisany organizacji tzw. Kapitał

strukturalny

strukturalny

-

wyodrębnia szereg wskaźników umożliwiających zmierzenie,

wyodrębnia szereg wskaźników umożliwiających zmierzenie,

analizę ocenę i porównanie kapitału indywidualnego np.:

analizę ocenę i porównanie kapitału indywidualnego np.:

poziom wykształcenia, doświadczenie zawodowe, posiadane

poziom wykształcenia, doświadczenie zawodowe, posiadane

kompetencje

kompetencje

-

Kategorie kapitału wg. Raportu Konrada:

Kategorie kapitału wg. Raportu Konrada:

CAŁKOWITY KAPITAŁ = TRADYCYJNY KAPITAŁ FINANSOWY +

CAŁKOWITY KAPITAŁ = TRADYCYJNY KAPITAŁ FINANSOWY +

KAPITAŁ INTELEKTUALNY

KAPITAŁ INTELEKTUALNY

K. INTELEKTUALNY = K.INDYWIDUALNY + K.STRUKTURALNY

K. INTELEKTUALNY = K.INDYWIDUALNY + K.STRUKTURALNY

K. STRUKTURALNY = PERSONEL + ZDOLNOŚĆ DO ROZW.

K. STRUKTURALNY = PERSONEL + ZDOLNOŚĆ DO ROZW.

PROBLEMÓW + RELACJE Z KLIENTAMI

PROBLEMÓW + RELACJE Z KLIENTAMI

2.

2.

Cechy:

Cechy:

prosta budowa modelu

prosta budowa modelu

przejrzyste zasady

przejrzyste zasady

wzmocnienie pozycji kapitału intelektualnego

wzmocnienie pozycji kapitału intelektualnego

przypisanego jednostce

przypisanego jednostce

mało rozbudowane instrumenty do kreowania kapitału

mało rozbudowane instrumenty do kreowania kapitału

ludzkiego i strukturalnego

ludzkiego i strukturalnego

model ten nie ujmuje wieloaspektowości kategorii.

model ten nie ujmuje wieloaspektowości kategorii.

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

MODEL II – MONITOR AKTYWÓW NIEMATRIALNYCH (IAM) –

MODEL II – MONITOR AKTYWÓW NIEMATRIALNYCH (IAM) –

K.E.Sveiby

K.E.Sveiby

1. Zasady funkcjonowania

1. Zasady funkcjonowania

-

spójna koncepcja umożliwiająca efektywny pomiar zasobów

spójna koncepcja umożliwiająca efektywny pomiar zasobów

niematerialnych przedsiębiorstwa za pomocą innych

niematerialnych przedsiębiorstwa za pomocą innych

wskaźników niż tradycyjne wskaźniki finansowo-ekonom.

wskaźników niż tradycyjne wskaźniki finansowo-ekonom.

-

w IAM zakłada się przewagę zasobów niematerialnych nad

w IAM zakłada się przewagę zasobów niematerialnych nad

wszelkimi zasobami materialnymi

wszelkimi zasobami materialnymi

-

model zakłada, że na rynkową wartość przedsiębiorstwa

model zakłada, że na rynkową wartość przedsiębiorstwa

składa się wartość księgowa netto, czyli różnica pomiędzy

składa się wartość księgowa netto, czyli różnica pomiędzy

wartością księgową wszystkich aktywów materialnych a

wartością księgową wszystkich aktywów materialnych a

sumą zobowiązań oraz wartość aktywów niematerialnych

sumą zobowiązań oraz wartość aktywów niematerialnych

-

aktywa niematerialne składają się ze struktury zewnętrznej,

aktywa niematerialne składają się ze struktury zewnętrznej,

wewnętrznej oraz indywidualnych kompetencji

wewnętrznej oraz indywidualnych kompetencji

-

wyodrębnione wskaźniki pomiaru: wskaźniki wzrostu i

wyodrębnione wskaźniki pomiaru: wskaźniki wzrostu i

odnowy, wskaźniki sprawności oraz wskaźniki stabilności

odnowy, wskaźniki sprawności oraz wskaźniki stabilności

2.Cechy

2.Cechy

tworzy instrumenty do pomiaru wartości niematerialnych

tworzy instrumenty do pomiaru wartości niematerialnych

uwzględnia zagadnienia z zakresu rachunkowości

uwzględnia zagadnienia z zakresu rachunkowości

daje możliwość wyboru optymalnego zestawu wskaźników

daje możliwość wyboru optymalnego zestawu wskaźników

dokonuje podziału wskaźników na: wzrost i odnowy oraz

dokonuje podziału wskaźników na: wzrost i odnowy oraz

sprawności i stabilności

sprawności i stabilności

pozwala na uchwycenie tendencji rozwoju oraz kondycji

pozwala na uchwycenie tendencji rozwoju oraz kondycji

intelektualnej przedsiębiorstwa

intelektualnej przedsiębiorstwa

dostrzega potrzebę systematycznego monitorowania aktywów

dostrzega potrzebę systematycznego monitorowania aktywów

większość proponowanych wskaźników znajduje odniesienie

większość proponowanych wskaźników znajduje odniesienie

do rozbudowanych struktur dużych przedsiębiorstw np.

do rozbudowanych struktur dużych przedsiębiorstw np.

wskaźnik udziału personelu pomocniczego w ogólnej liczbie

wskaźnik udziału personelu pomocniczego w ogólnej liczbie

pracowników, udział ekspertów, wielkość inwestycji w system

pracowników, udział ekspertów, wielkość inwestycji w system

przetwarzania informacji

przetwarzania informacji

niektóre proponowane wskaźniki są mało czytelne np.

niektóre proponowane wskaźniki są mało czytelne np.

wskaźnik rotacji kompetencji

wskaźnik rotacji kompetencji

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

MODEL III – ZRÓWNOWAŻONE KARTY PUNKTOWE – R.Kaplan,

MODEL III – ZRÓWNOWAŻONE KARTY PUNKTOWE – R.Kaplan,

D.Norton

D.Norton

1. Zasady funkcjonowania:

1. Zasady funkcjonowania:

-

koncepcja ściśle związana ze strategią zarządzania i ogólną wizją

koncepcja ściśle związana ze strategią zarządzania i ogólną wizją

rozwoju przedsiębiorstwa (w przeciwieństwie do dwóch

rozwoju przedsiębiorstwa (w przeciwieństwie do dwóch

poprzednich koncepcji)]

poprzednich koncepcji)]

-

Model ten proponuje wskaźniki w obszarach takich jak: klient,

Model ten proponuje wskaźniki w obszarach takich jak: klient,

wnętrze przedsiębiorstwa, innowacje i uczenie się, finanse

wnętrze przedsiębiorstwa, innowacje i uczenie się, finanse

-

Model optuje przy ośmioetapowej procedurze wdrażania

Model optuje przy ośmioetapowej procedurze wdrażania

koncepcji BSC:

koncepcji BSC:

a. przygotowanie

a. przygotowanie

b. pierwsza runda rozmów

b. pierwsza runda rozmów

c. pierwsza runda warsztatów

c. pierwsza runda warsztatów

d. druga runda rozmów

d. druga runda rozmów

e. druga runda warsztatów

e. druga runda warsztatów

f. trzecia runda warsztatów

f. trzecia runda warsztatów

g. implementacja

g. implementacja

h. okresowe przeglądy

h. okresowe przeglądy

2. Cechy:

2. Cechy:

propozycja jakościowych wskaźników

propozycja jakościowych wskaźników

akcentuje obszar klientów

akcentuje obszar klientów

struktura wewnętrzna traktowana jako obszar

struktura wewnętrzna traktowana jako obszar

poszukiwania źródeł przewagi konkurencyjnej

poszukiwania źródeł przewagi konkurencyjnej

koncepcja modelu ma bezpośredni związek ze strategią

koncepcja modelu ma bezpośredni związek ze strategią

firmy i jej wizją rozwoju

firmy i jej wizją rozwoju

ściśle określone cele warunkiem koniecznym wdrożenia

ściśle określone cele warunkiem koniecznym wdrożenia

modelu

modelu

silne wyodrębnienie obszaru procesów: uczenia się i

silne wyodrębnienie obszaru procesów: uczenia się i

innowacji

innowacji

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

MODEL IV – NAWIGATOR – model wdrożony w Skandii

MODEL IV – NAWIGATOR – model wdrożony w Skandii

1. Zasady funkcjonowania:

1. Zasady funkcjonowania:

-

kompleksowe narzędzie służące do zarządzania kapitałem

kompleksowe narzędzie służące do zarządzania kapitałem

intelektualnym

intelektualnym

-

wykorzystuje rozwiązania ujęte w Raporcie Konrada oraz

wykorzystuje rozwiązania ujęte w Raporcie Konrada oraz

Zrównoważonych Kartach Punktowych

Zrównoważonych Kartach Punktowych

-

umożliwia równoległą realizację dwóch funkcji – pomiaru

umożliwia równoległą realizację dwóch funkcji – pomiaru

kapitału intelektualnego za pomocą rozbudowanego zestawu

kapitału intelektualnego za pomocą rozbudowanego zestawu

wskaźników oraz zarządzanie poszczególnymi elementami

wskaźników oraz zarządzanie poszczególnymi elementami

kapitału intelektualnego tzw. nawigacja

kapitału intelektualnego tzw. nawigacja

-

dokonuje podziału kapitału intelektualnego na kapitał ludzki i

dokonuje podziału kapitału intelektualnego na kapitał ludzki i

strukturalny

strukturalny

-

składa się z pięciu obszarów koncentrujących się na:

składa się z pięciu obszarów koncentrujących się na:

finansach, klientach procesach, zatrudnionych, odnowie i

finansach, klientach procesach, zatrudnionych, odnowie i

rozwoju

rozwoju

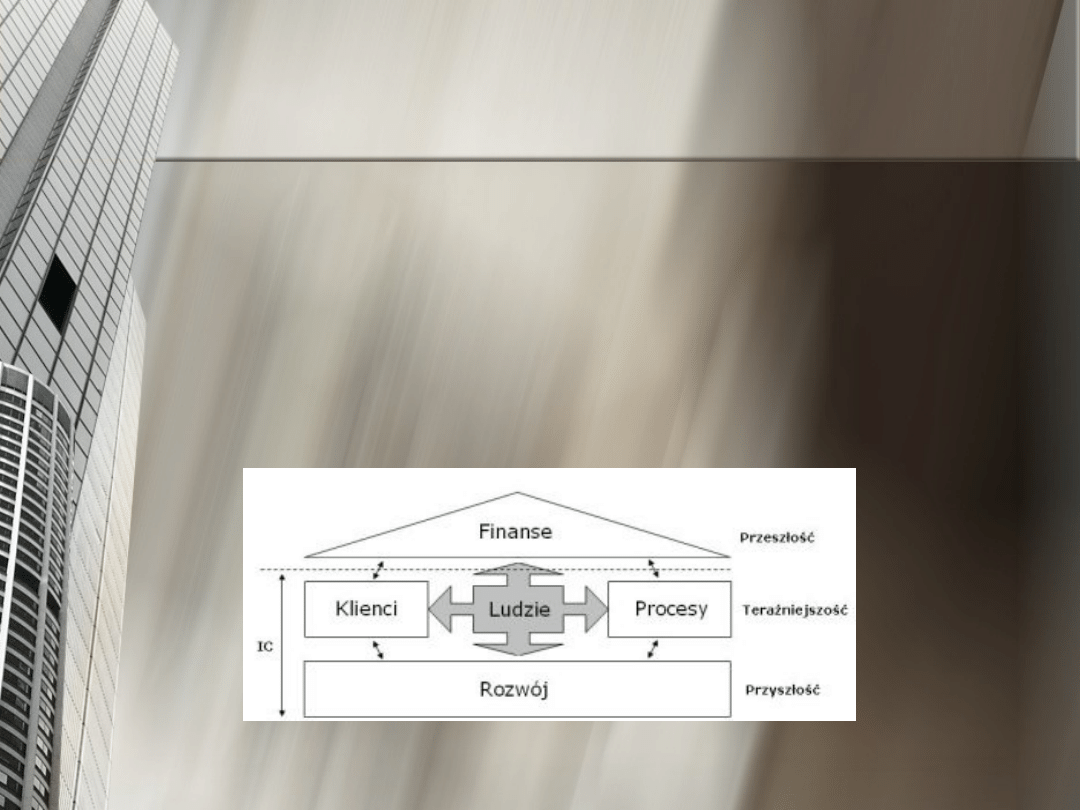

Poniższy schemat przedstawia w metaforyczny sposób strukturę

Poniższy schemat przedstawia w metaforyczny sposób strukturę

organizacji. Widzimy tutaj wszystkie składniki kapitału

organizacji. Widzimy tutaj wszystkie składniki kapitału

intelektualnego oraz obszar „finanse”. Metaforyczny, gdyż ma

intelektualnego oraz obszar „finanse”. Metaforyczny, gdyż ma

przywodzić na myśl dom. Dachem tego domu są właśnie finanse,

przywodzić na myśl dom. Dachem tego domu są właśnie finanse,

które reprezentowane są przez bilans i wskaźniki finansowe.

które reprezentowane są przez bilans i wskaźniki finansowe.

Ściany domu zbudowane są z elementów kapitału strukturalnego

Ściany domu zbudowane są z elementów kapitału strukturalnego

-klientów i procesów – mierzonych odpowiednimi wskaźnikami,

-klientów i procesów – mierzonych odpowiednimi wskaźnikami,

podobnie jak fundamenty reprezentujące podstawę do przyszłego

podobnie jak fundamenty reprezentujące podstawę do przyszłego

rozwoju – szkolenia pracowników, projekty nowych produktów.

rozwoju – szkolenia pracowników, projekty nowych produktów.

No i wreszcie wnętrze „domu” czyli kapitał ludzki wprawiających

No i wreszcie wnętrze „domu” czyli kapitał ludzki wprawiających

całą organizację w ruch.

całą organizację w ruch.

Rysunek 2.Nawigator Skandii : L. Edvinsson, M.S. Malone, Kapitał intelektualny, WN PWN,

Rysunek 2.Nawigator Skandii : L. Edvinsson, M.S. Malone, Kapitał intelektualny, WN PWN,

Warszawa 2001, str. 56.

Warszawa 2001, str. 56.

NAWIGATOR – model wdrożony w Skandii – c.d.

NAWIGATOR – model wdrożony w Skandii – c.d.

2. Cechy:

2. Cechy:

wielowymiarowa propozycja rozwiązań w zakresie

wielowymiarowa propozycja rozwiązań w zakresie

pomiaru oraz zarządzania poszczególnymi składnikami

pomiaru oraz zarządzania poszczególnymi składnikami

kapitału intelektualnego

kapitału intelektualnego

rozbudowany system wskaźników

rozbudowany system wskaźników

czytelna agregacja składników kapitału intelektualnego

czytelna agregacja składników kapitału intelektualnego

powiązanie obszaru finansowego z obszarami kreującym

powiązanie obszaru finansowego z obszarami kreującym

aktywa niematerialne (tworzenie systemu współzależności)

aktywa niematerialne (tworzenie systemu współzależności)

obszar odnowy i rozwoju łączy wszystkie elementy kapitału

obszar odnowy i rozwoju łączy wszystkie elementy kapitału

intelektualnego

intelektualnego

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

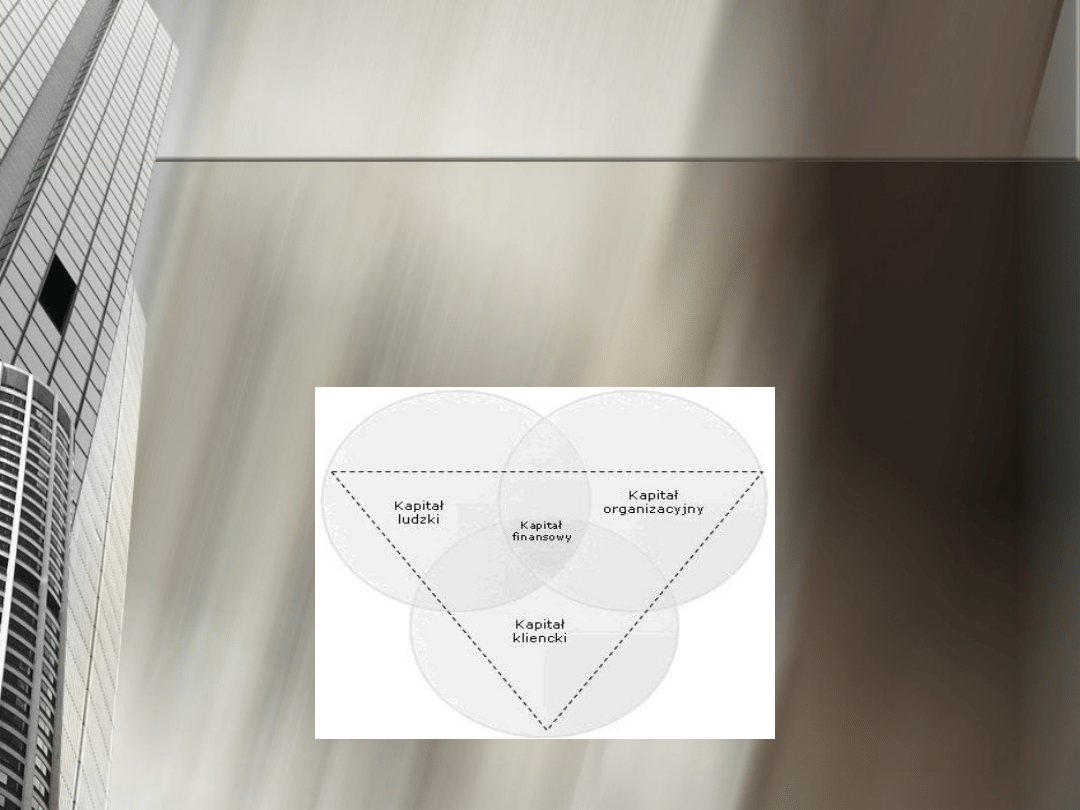

MODEL V – PLATFORMA WARTOŚCI – L.Edvinsson, H.Onge,

MODEL V – PLATFORMA WARTOŚCI – L.Edvinsson, H.Onge,

Ch.Armstrong, G.Petrash

Ch.Armstrong, G.Petrash

1. Zasady funkcjonowania

1. Zasady funkcjonowania

-

łączy elementy zarządzania kapitałem intelektualnym z

łączy elementy zarządzania kapitałem intelektualnym z

komponentami zarządzania wiedzą – wskazuje na ścisłe

komponentami zarządzania wiedzą – wskazuje na ścisłe

powiązania pomiędzy kreowaniem wartości w organizacji o

powiązania pomiędzy kreowaniem wartości w organizacji o

aktywa niematerialne

aktywa niematerialne

-

bazuje na założeniu, że firma jest w stanie tworzyć swoja

bazuje na założeniu, że firma jest w stanie tworzyć swoja

wartość finansową w oparciu o będący w jej dyspozycji kapitał

wartość finansową w oparciu o będący w jej dyspozycji kapitał

intelektualny

intelektualny

-

tworząc system wartości w organizacji w oparciu o kapitał

tworząc system wartości w organizacji w oparciu o kapitał

intelektualny należy zarządzać jego składnikami tj. kapitałem

intelektualny należy zarządzać jego składnikami tj. kapitałem

ludzkim, kapitałem klientów i kapitałem organizacyjnym

ludzkim, kapitałem klientów i kapitałem organizacyjnym

Model ten obrazuje, że powyższych elementów nie można

Model ten obrazuje, że powyższych elementów nie można

traktować jako oddzielnych źródeł kapitału intelektualnego. Są

traktować jako oddzielnych źródeł kapitału intelektualnego. Są

one bowiem od siebie zależne i dopiero w ich części wspólnej leży

one bowiem od siebie zależne i dopiero w ich części wspólnej leży

platforma wartości firmy – źródło wartości finansowej. Wartość

platforma wartości firmy – źródło wartości finansowej. Wartość

kapitału intelektualnego polega na interakcjach pomiędzy tymi

kapitału intelektualnego polega na interakcjach pomiędzy tymi

czynnikami i to pod warunkiem równowagi pomiędzy każdym z

czynnikami i to pod warunkiem równowagi pomiędzy każdym z

nich. Zaniedbanie któregoś z elementów prowadzi do

nich. Zaniedbanie któregoś z elementów prowadzi do

uniemożliwienia osiągnięcia korzyści z kapitału intelektualnego.

uniemożliwienia osiągnięcia korzyści z kapitału intelektualnego.

Natomiast zrównoważona współpraca zapewnia efekt synergii

Natomiast zrównoważona współpraca zapewnia efekt synergii

przy generowaniu wartości dla przedsiębiorstwa.

przy generowaniu wartości dla przedsiębiorstwa.

Rysunek 3. Platforma wartości. L. Edvinsson, M.S. Malone, Kapitał intelektualny, WN

Rysunek 3. Platforma wartości. L. Edvinsson, M.S. Malone, Kapitał intelektualny, WN

PWN, Warszawa 2001, str. 106

PWN, Warszawa 2001, str. 106

2. Cechy:

2. Cechy:

prosty podział składników

prosty podział składników

nieskomplikowane zasady

nieskomplikowane zasady

podstawą budowy modelu jest zarządzanie wiedzą

podstawą budowy modelu jest zarządzanie wiedzą

wskaźniki dla kapitału organizacyjnego odpowiadają

wskaźniki dla kapitału organizacyjnego odpowiadają

realiom w dużych przedsiębiorstwach

realiom w dużych przedsiębiorstwach

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

ZARZĄDZANIE KAPITAŁEM INTELEKTUALNYM – CHARAKTERYSTYKA

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

PODSTAWOWYCH MODELI I ZASADY POMIARU c.d

MIERNIKI FINANSOWE JAKO SPECYFICZNY RODZAJ SYSTEMU

MIERNIKI FINANSOWE JAKO SPECYFICZNY RODZAJ SYSTEMU

POMIAROWEGO KAPITAŁU INTELEKTUALNEGO

POMIAROWEGO KAPITAŁU INTELEKTUALNEGO

1.

1.

Wskaźnik Tobina

Wskaźnik Tobina

- Tobin wprowadził pojęcie „wskaźnika q” jako

- Tobin wprowadził pojęcie „wskaźnika q” jako

miary określającej, czy inwestycje kapitałowe wzrosną czy

miary określającej, czy inwestycje kapitałowe wzrosną czy

zmaleją. Wskaźnik q jest stosunkiem między wartością

zmaleją. Wskaźnik q jest stosunkiem między wartością

rynkową zasobu do kosztu jego zastąpienia. Tobin wskazał, że

rynkową zasobu do kosztu jego zastąpienia. Tobin wskazał, że

jeśli zasób kapitałowy (q) jest mniejsze niż 1 - to znaczy, że

jeśli zasób kapitałowy (q) jest mniejsze niż 1 - to znaczy, że

wartość tego wkładu jest mniejsza od kosztu jego wymiany -

wartość tego wkładu jest mniejsza od kosztu jego wymiany -

wówczas należy zaprzestać inwestycji w podobne zasoby

wówczas należy zaprzestać inwestycji w podobne zasoby

kapitałowe. Jeśli z drugiej strony zasób kapitałowy jest większy

kapitałowe. Jeśli z drugiej strony zasób kapitałowy jest większy

od 1, jest to sygnał dla dalszych inwestycji w podobne zasoby

od 1, jest to sygnał dla dalszych inwestycji w podobne zasoby

kapitałowe.

kapitałowe.

MIERNIKI FINANSOWE JAKO SPECYFICZNY RODZAJ SYSTEMU

MIERNIKI FINANSOWE JAKO SPECYFICZNY RODZAJ SYSTEMU

POMIAROWEGO KAPITAŁU INTELEKTUALNEGO –c.d

POMIAROWEGO KAPITAŁU INTELEKTUALNEGO –c.d

2. Ekonomiczna Wartość Dodana

2. Ekonomiczna Wartość Dodana

– to kolejna metoda

– to kolejna metoda

pomiaru wartości firmy tzw. EVA (Economical Value

pomiaru wartości firmy tzw. EVA (Economical Value

Added), bazująca na zasadzie osiągnięcia przez firmę

Added), bazująca na zasadzie osiągnięcia przez firmę

stopy zwrotu z całego zainwestowanego kapitału o

stopy zwrotu z całego zainwestowanego kapitału o

wartości przewyższającej jego koszt wskutek pełnego

wartości przewyższającej jego koszt wskutek pełnego

wykorzystania zasobów intelektualnych.

wykorzystania zasobów intelektualnych.

3. Karta Łańcucha Wartości

3. Karta Łańcucha Wartości

- proponuje rozwiązania, których

- proponuje rozwiązania, których

podstawę stanowi proces innowacji, na który składają się

podstawę stanowi proces innowacji, na który składają się

trzy obszary:

trzy obszary:

- odkrywanie i uczenie się – wykorzystywanie

- odkrywanie i uczenie się – wykorzystywanie

nabytych umiejętności

nabytych umiejętności

- wdrożenie – wykorzystywanie w praktyce

- wdrożenie – wykorzystywanie w praktyce

własności intelektualnej

własności intelektualnej

- komercjalizacja – rozumiana jako wyniki

- komercjalizacja – rozumiana jako wyniki

wdrożenia zasobów intelektualnych firmy np.: dalsze

wdrożenia zasobów intelektualnych firmy np.: dalsze

perspektywy wzrostu

perspektywy wzrostu

ETAPY PROCESU POMIAROWEGO NA PODSTAWIE OMÓWIONYCH

ETAPY PROCESU POMIAROWEGO NA PODSTAWIE OMÓWIONYCH

MODELI KAPITAŁU INTELEKTUALNEGO

MODELI KAPITAŁU INTELEKTUALNEGO

Analizując przedstawione modele pomiaru wartości

Analizując przedstawione modele pomiaru wartości

intelektualnej przedsiębiorstwa, można wyodrębnić trzy etapy,

intelektualnej przedsiębiorstwa, można wyodrębnić trzy etapy,

które składają się na proces pomiaru:

które składają się na proces pomiaru:

1.

1.

Identyfikacja elementów kapitału intelektualnego

Identyfikacja elementów kapitału intelektualnego

–

–

prawidłowe wyodrębnienie istotnych z punktu widzenia

prawidłowe wyodrębnienie istotnych z punktu widzenia

przewagi konkurencyjnej elementów zasobów intelektualnych

przewagi konkurencyjnej elementów zasobów intelektualnych

decyduje bowiem o powodzeniu kolejnych etapów procesu

decyduje bowiem o powodzeniu kolejnych etapów procesu

zarządzania.

zarządzania.

2.

2.

Pomiar kapitału intelektualnego

Pomiar kapitału intelektualnego

– zasoby intelektualne są

– zasoby intelektualne są

trudne do zmierzenia – istotniejsza jest bowiem jakość

trudne do zmierzenia – istotniejsza jest bowiem jakość

aktywów a nie ich ilość. Ta faza pomiaru powinna się

aktywów a nie ich ilość. Ta faza pomiaru powinna się

rozpoczynać od doboru najbardziej optymalnych dla danego

rozpoczynać od doboru najbardziej optymalnych dla danego

przedsiębiorstwa spektrum wskaźników, które powinny

przedsiębiorstwa spektrum wskaźników, które powinny

uwzględniać m.in.: specyfikę danego przedsiębiorstwa, jego

uwzględniać m.in.: specyfikę danego przedsiębiorstwa, jego

wielkość czy charakterystykę wymiaru już posiadanego

wielkość czy charakterystykę wymiaru już posiadanego

kapitału intelektualnego. Elementem końcowym tego etapu

kapitału intelektualnego. Elementem końcowym tego etapu

jest stworzenie analizy wyników pomiaru w postaci tzw. Karty.

jest stworzenie analizy wyników pomiaru w postaci tzw. Karty.

ETAPY PROCESU POMIAROWEGO NA PODSTAWIE OMÓWIONYCH

ETAPY PROCESU POMIAROWEGO NA PODSTAWIE OMÓWIONYCH

MODELI KAPITAŁU INTELEKTUALNEGO –c.d.

MODELI KAPITAŁU INTELEKTUALNEGO –c.d.

3. Wykorzystanie i rozwój kapitału intelektualnego

3. Wykorzystanie i rozwój kapitału intelektualnego

– etap ten

– etap ten

polega na wdrażaniu zebranej wiedzy i wykorzystywaniu jej

polega na wdrażaniu zebranej wiedzy i wykorzystywaniu jej

w kształtowaniu mechanizmów przewagi konkurencyjnej

w kształtowaniu mechanizmów przewagi konkurencyjnej

oraz ku ewolucji danego przedsiębiorstwa w kierunku

oraz ku ewolucji danego przedsiębiorstwa w kierunku

organizacji „uczącej się”.

organizacji „uczącej się”.

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

ORGANIZACJI PRZEDSIĘBIORSWA

ORGANIZACJI PRZEDSIĘBIORSWA

Zmiana otoczenia zewnętrznego przedsiębiorstw

Zmiana otoczenia zewnętrznego przedsiębiorstw

wymusza daleko idące zmiany w sposobach ich organizacji.

wymusza daleko idące zmiany w sposobach ich organizacji.

Jedną z takich metod jest zmiana orientacji systemu organizacji

Jedną z takich metod jest zmiana orientacji systemu organizacji

przedsiębiorstw i ich ukierunkowanie na tzw. Organizację

przedsiębiorstw i ich ukierunkowanie na tzw. Organizację

„

„

uczącą się”, przedsiębiorstwo inteligentne, organizację

uczącą się”, przedsiębiorstwo inteligentne, organizację

wirtualną bądź fraktalną.

wirtualną bądź fraktalną.

Znaczenie kapitału intelektualnego

Znaczenie kapitału intelektualnego

w tym wymiarze ma swoje uzasadnienie z uwagi na

w tym wymiarze ma swoje uzasadnienie z uwagi na

nasilające się współcześnie tendencje w poszukiwaniu tzw.

nasilające się współcześnie tendencje w poszukiwaniu tzw.

organizacji przyszłości, czyli takiej, która swą działalność

organizacji przyszłości, czyli takiej, która swą działalność

będzie opierała na aktywach niematerialnych.

będzie opierała na aktywach niematerialnych.

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

ORGANIZACJI PRZEDSIĘBIORSWA – c.d.

ORGANIZACJI PRZEDSIĘBIORSWA – c.d.

1.

1.

Organizacja „ucząca się”

Organizacja „ucząca się”

– założenia:

– założenia:

a. podstawową wartością ustawiczne kształcenie się

a. podstawową wartością ustawiczne kształcenie się

b. proces uczenia się obejmuje wszystkich członków

b. proces uczenia się obejmuje wszystkich członków

organizacji

organizacji

c. organizacja taka powinna stwarzać stałe warunki do

c. organizacja taka powinna stwarzać stałe warunki do

rozwoju pracowników

rozwoju pracowników

d. wdrożenie systemu motywacji dla pracowników w celu

d. wdrożenie systemu motywacji dla pracowników w celu

podejmowania dalszego kształcenia się

podejmowania dalszego kształcenia się

e. wdrożony proces uczenia się winien być ciągły i

e. wdrożony proces uczenia się winien być ciągły i

świadomy.

świadomy.

2.

2.

Przedsiębiorstwo inteligentne

Przedsiębiorstwo inteligentne

– wyższa forma organizacji

– wyższa forma organizacji

”

”

uczącej się”. Koncentruje swe działania na wdrażaniu

uczącej się”. Koncentruje swe działania na wdrażaniu

przyswojonej umiejętności organizacyjnego uczenia się.

przyswojonej umiejętności organizacyjnego uczenia się.

Przedsiębiorstwo to prowadzi stałe badanie otoczenia

Przedsiębiorstwo to prowadzi stałe badanie otoczenia

konkurencyjnego, selekcjonuje informacje i doświadczenia,

konkurencyjnego, selekcjonuje informacje i doświadczenia,

unika porażek – użyteczna wiedzę przetwarza w celu jej

unika porażek – użyteczna wiedzę przetwarza w celu jej

wdrożenia, przy równoczesnym wdrożeniu założeń

wdrożenia, przy równoczesnym wdrożeniu założeń

organizacji ”uczącej się”.

organizacji ”uczącej się”.

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

ORGANIZACJI PRZEDSIĘBIORSWA – c.d.

ORGANIZACJI PRZEDSIĘBIORSWA – c.d.

3. Organizacja wirtualna

3. Organizacja wirtualna

– organizacja taka nie posiada osobowości

– organizacja taka nie posiada osobowości

prawnej, wspólnego majątku i personelu zatrudnionego przez

prawnej, wspólnego majątku i personelu zatrudnionego przez

jeden podmiot a jej funkcjonowanie zależne jest od czasu trwania

jeden podmiot a jej funkcjonowanie zależne jest od czasu trwania

danego przedsięwzięcia. Efektem zainicjowanego przez

danego przedsięwzięcia. Efektem zainicjowanego przez

koordynatora przedsięwzięcia jest stworzenie sieci uczestników.

koordynatora przedsięwzięcia jest stworzenie sieci uczestników.

Integrator projektu winien posiadać metakoncepcje tzn. dostęp

Integrator projektu winien posiadać metakoncepcje tzn. dostęp

do strategicznych informacji, źródeł zaopatrzenia surowcowo-

do strategicznych informacji, źródeł zaopatrzenia surowcowo-

materiałowego, technologii, badań i rozwoju, pozycji rynkowej,

materiałowego, technologii, badań i rozwoju, pozycji rynkowej,

wykwalifikowanego personelu. Zaletą organizacji wirtualnej jest

wykwalifikowanego personelu. Zaletą organizacji wirtualnej jest

stosunkowo szybkie wytworzenie dla klienta dobra lub usługi,

stosunkowo szybkie wytworzenie dla klienta dobra lub usługi,

elastyczność oraz możliwość szybkiego reagowania na popyt

elastyczność oraz możliwość szybkiego reagowania na popyt

fluktuacyjny. Słabą stroną funkcjonowania takiej organizacji jest

fluktuacyjny. Słabą stroną funkcjonowania takiej organizacji jest

zaś prawdopodobieństwo włączenia w sieć niekompetentnych

zaś prawdopodobieństwo włączenia w sieć niekompetentnych

firm.

firm.

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

KAPITAŁ INTELEKTUALNY JAKO NOWOCZESNA FORMA

ORGANIZACJI PRZEDSIĘBIORSWA – c.d.

ORGANIZACJI PRZEDSIĘBIORSWA – c.d.

4. Organizacja fraktalna

4. Organizacja fraktalna

– podstawą działania są tzw. fraktale,

– podstawą działania są tzw. fraktale,

czyli obiekty za pomocą których opisywane są pewne naukowe

czyli obiekty za pomocą których opisywane są pewne naukowe

zjawiska. Dzięki nim możliwe jest automatyczne dostosowanie

zjawiska. Dzięki nim możliwe jest automatyczne dostosowanie

się przedsiębiorstwa do zachodzących w otoczeniu zmian.

się przedsiębiorstwa do zachodzących w otoczeniu zmian.

Organizacja fraktalna funkcjonuje na dwóch poziomach:

Organizacja fraktalna funkcjonuje na dwóch poziomach:

strategicznym (faza projektowania, wdrażania i wyboru

strategicznym (faza projektowania, wdrażania i wyboru

procedur) oraz na poziomie operacyjnym (formułowanie zadań

procedur) oraz na poziomie operacyjnym (formułowanie zadań

i warunków współpracy między fraktalami). Istotną cechą tej

i warunków współpracy między fraktalami). Istotną cechą tej

organizacji jest zdolność do samo zarządzania.

organizacji jest zdolność do samo zarządzania.

Podsumowanie

Podsumowanie

Efektywność intelektualna jest wielowątkowym procesem,

Efektywność intelektualna jest wielowątkowym procesem,

który może przyjmować różne kierunki rozwoju. Ocena

który może przyjmować różne kierunki rozwoju. Ocena

realizacji zarządzania intelektualnymi zasobami

realizacji zarządzania intelektualnymi zasobami

przedsiębiorstwa byłaby niemożliwa bez określenia

przedsiębiorstwa byłaby niemożliwa bez określenia

kondycji przedsiębiorstwa w tym zakresie. Propozycja

kondycji przedsiębiorstwa w tym zakresie. Propozycja

sposobów obserwowania wybranego odcinka

sposobów obserwowania wybranego odcinka

rzeczywistości nie gwarantuje jeszcze jego pełnej

rzeczywistości nie gwarantuje jeszcze jego pełnej

użyteczności. Niezbędna jest tu stała współpraca

użyteczności. Niezbędna jest tu stała współpraca

badaczy, twórców podstaw teoretycznych,

badaczy, twórców podstaw teoretycznych,

wyznaczających nowe trendy, z praktykami, którzy są w

wyznaczających nowe trendy, z praktykami, którzy są w

stanie zaopiniować jakość aplikacyjną modeli.

stanie zaopiniować jakość aplikacyjną modeli.

Bibliografia

Bibliografia

1.

1.

L. Edvinsson, M.S. Malone, Kapitał intelektualny, WN PWN, Warszawa

L. Edvinsson, M.S. Malone, Kapitał intelektualny, WN PWN, Warszawa

2001

2001

2.

2.

M. Strojny: Metody i narzędzia pomiaru kapitału intelektualnego w

M. Strojny: Metody i narzędzia pomiaru kapitału intelektualnego w

organizacji. W: Pomiar i rozwój kapitału ludzkiego przedsiębiorstwa.

organizacji. W: Pomiar i rozwój kapitału ludzkiego przedsiębiorstwa.

Red. D. Dobija. Warszawa: Polska Fundacja Promocji Kadr – Zarząd,

Red. D. Dobija. Warszawa: Polska Fundacja Promocji Kadr – Zarząd,

2003

2003

3.

3.

Jarugowa A., Fijałkowska J., Rachunkowość i zarządzanie kapitałem

Jarugowa A., Fijałkowska J., Rachunkowość i zarządzanie kapitałem

intelektualnym, Wydawnictwo oddk, Gdańsk 2002

intelektualnym, Wydawnictwo oddk, Gdańsk 2002

4.

4.

Grudnicki J., Rola kapitału ludzkiego w rozwoju gospodarki globalnej,

Grudnicki J., Rola kapitału ludzkiego w rozwoju gospodarki globalnej,

Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2003

Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2003

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

Zarzadzanie kapitalem intelektualnym organizacji (23-04), WSE notatki, 5 sem

54 Prusak Zarzadzanie kapitalem intelektualnym

Zarządzanie kapitałem intelektualnym

dr Zarządzanie kapitałem intelektualnym w małym przedsiębiorstwie

KAPITAŁ INTELEKTUALNY RAPORT, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, V SEMESTR (zimowy) 2014-2015, ZARZ

Zarzadzanie kapitalem intelektualnym organizacji (23-04), WSE notatki, 5 sem

dr Zarządzanie kapitałem intelektualnym w małym przedsiębiorstwie

Zarządzanie wiedzą i kreowanie kapitału intelektualnego współczesnego przedsiębiorstwa, KONCEPCJE ZA

kapitał intelektualny

Kapitał intelektualny w organizacji(1)

ściąga z pytań ZKF, Nauka, Zarządzanie Kapitałami Firmy

Zarządzanie kapitałem obrotowym przedsiębiorstwa, RACHUNKOWOŚĆ

ZARZĄDZANIE KAPITAŁAM I RYNKI FINANSOWE ĆW T11

Zarządzanie Kapitałem Ludzkim

ZARZĄDZANIE KAPITAŁEM I RYNKI FINANSOWE WYK T4

ZARZĄDZANIE KAPITAŁEM I RYNKI FINANSOWE WYK T13

więcej podobnych podstron