RACHUNKOWOŚĆ

MIĘDZYNARODOWA

prof. dr hab. Kazimiera

Winiarska

Harmonizacja

rachunkowości

1. Władza Unii Europejskiej

2. Rodzaje wydawanych aktów

prawnych

3. Czwarta Dyrektywa

4. Siódma Dyrektywa

5. 43 Dyrektywa

6. Zgodność ustawy o rachunkowości z

dyrektywami Unii Europejskiej

Władza Unii Europejskiej

Struktura władz Unii nie jest podobna do żadnej

ponadnarodowej organizacji, dlatego zrozumienie

zasad jej funkcjonowania zależy w dużym stopniu

od poznania specyfiki podziału władzy między

cztery główne instytucje odpowiedzialne za jej

działanie.

A. Komisja Europejska

Jest to organ wykonawczy Unii. Składa się ona z

20 komisarzy. Francja, Niemcy, Włochy, Hiszpania

i Wielka Brytania mają po dwóch przedstawicieli,

pozostałe kraje po jednym. Komisarze powoływani

są przez członków Unii drogą jednomyślnego

głosowania. Komisja zatrudnia 12000 urzędników,

a jej biura mieszczą się w Brukseli.

Władza Unii Europejskiej

Główne zadania Komisji:

• nadzorowanie przestrzegania przez kraje

członkowskie postanowień zawartych w traktatach,

• inicjowanie nowych przedsięwzięć, ustalanie

procedur, według których będą realizowane, oraz

pomoc Radzie Ministrów,

• ochrona interesów Unii oraz dbanie o to, aby jej

polityka wewnętrzna nie zawierała elementów

wzajemnie sprzecznych,

• wszczynanie dochodzenia przeciwko

przedsiębiorstwom lub krajom członkowskim w

przypadku naruszania zasad obowiązujących w Unii,

• występowanie z inicjatywami ustawodawczymi,

• ponoszenie odpowiedzialności za budżet Unii,

• reprezentowanie Unii w negocjacjach handlowych i

referowanie sprawy przed Europejskim Trybunałem

Sprawiedliwości

Władza Unii Europejskiej

B. Rada Ministrów

Składa się z przedstawicieli państw członkowskich.

Każdy z nich ma prawo do jednego miejsca w Radzie.

Jest to ciało ustawodawcze, najwyższe rangą wśród

pozostałych organów Unii. Działa w ramach określonych

przez traktaty oraz na podstawie inicjatyw

ustawodawczych, przygotowywanych przez Komisję

Europejską. Rada konsultuje je z Parlamentem

Europejskim.

Spotkania Rady Ministrów odbywają się rotacyjnie w

Brukseli i Luksemburgu. Prezes Rady Ministrów

wybierany jest spośród jej członków co sześć miesięcy.

Obok Rady Ministrów wymienić należy Radę Europy,

powołaną w 1974 r. w Paryżu, przez ówczesnych

dziewięciu członków Wspólnoty. Postanowili oni spotykać

się regularnie, aby wypracowywać wspólne stanowiska

co do strategii działania kluczowych instytucji UE, a

także służyć jako forum dyskusyjne do rozwiązywania

najbardziej spornych kwestii, pojawiających się na

różnych etapach realizowania traktatowych celów Unii.

Władza Unii Europejskiej

C. Parlament Europejski

Był on początkowo określany mianem Zgromadzenia

Europejskiego. Jest to jedyny organ Unii wybierany

bezpośrednio, nie ma on jednak jasno sprecyzowanych

funkcji. Jest konsultantem w sprawach dotyczących

uchwalanych aktów prawnych, nie ma jednak prawa ich

stanowienia, porównywalnego z normalną funkcją

parlamentu w strukturach władzy w poszczególnych krajach.

Parlament może stawiać pytania Komisji i teoretycznie

odwoływać jej członków. Pytania może także kierować pod

adresem Rady Ministrów. Ma jednak ograniczone prawo

weta co do niektórych wydawanych aktów prawnych.

Posiedzenia Parlamentu odbywają się w Strasburgu.

D.

Trybunał Sprawiedliwości

Jego zadaniem jest sprawdzanie legalności aktów

wydawanych przez Radę Ministrów oraz Komisję. Może

także służyć radą i trybunałom sprawiedliwości krajów

członkowskich co do interpretacji prawa Unii. Sprawy do

rozstrzygnięcia przed Trybunałem Sprawiedliwości Unii

Europejskiej mogą wnosić instytucje Unii, Kraje

członkowskie oraz osoby indywidualne.

Rodzaje wydawanych aktów

prawnych

Z punktu widzenia źródeł prawa, akty stanowiące

podstawę działania Unii można podzielić na pierwotne i

wtórne.

Do pierwszej grupy należą: traktaty i protokoły,

zawierające podstawowe obowiązki krajów

członkowskich. Gdy dany kraj zaakceptuje je, oznacza

to rezygnację z części władzy dotyczącej spraw

krajowych, gdyż podstawowe regulacje prawne

wchodzą bezpośrednio jako jedno ze źródeł prawa kraju

- członka Unii i nie ma potrzeby inicjowania uchwalania

własnych, krajowych praw, regulujących to, co jest

zawarte w traktacie czy protokole. Dodać trzeba, że

reprezentant kraju członkowskiego w Radzie Ministrów

bierze udział w stanowieniu prawa podstawowego

(traktatów i protokołów), do których uchwalenia

potrzebny jest jednomyślny wynik głosowania. Gdyby

więc przedstawiciel danego kraju uznał, że uchwalane

akty naruszają interesy jego kraju, wówczas może

wyrazić swój sprzeciw w głosowaniu i doprowadzić do

niepowodzenia danej inicjatywy ustawodawczej.

Rodzaje wydawanych aktów

prawnych

Odmiennie wygląda sytuacja w przypadku wtórnych

źródeł prawa w Unii, które przyjmują postać:

regulacji, decyzji, rekomendacji i opinii oraz

dyrektyw.

Regulacje dotyczą na ogół zagadnień ogólnych,

występujących we wszystkich krajach członkowskich,

toteż muszą one zastosować się do nich

bezwarunkowo i bez wyjątków.

Decyzje mogą być adresowane do rządu,

przedsiębiorstwa lub osoby prywatnej i dotyczyć

specyficznego problemu, np. prawa

antymonopolowego, oskarżenia o dumping itp. Ich

adresat musi się do nich zastosować.

Rekomendacje lub opinie, dotyczące różnych

problemów, zawierają raczej opis stanów

pożądanych. Nie są one jednak wiążące do tego

stopnia, aby określały, w jaki sposób mają być

wprowadzone lub osiągnięte stany w nich popierane.

Rodzaje wydawanych aktów

prawnych

Dyrektywy zawierają obligatoryjny zestaw

pożądanych stanów, które powinny być

osiągnięte przez kraje członkowskie, przy

jednoczesnym wskazaniu różnych wariantów

rozwiązań, które mogą być zastosowane przy

uwzględnianiu specyfiki środowiska danego

kraju.

Wtórne źródła prawa nie wchodzą

bezpośrednio w skład prawa krajowego.

Muszą one być do niego włączone poprzez

przygotowanie nowych ustaw

uwzględniających wtórne regulacje Unii i

poddanie ich normalnym procedurom

legislacyjnym, obowiązującym w danym

państwie.

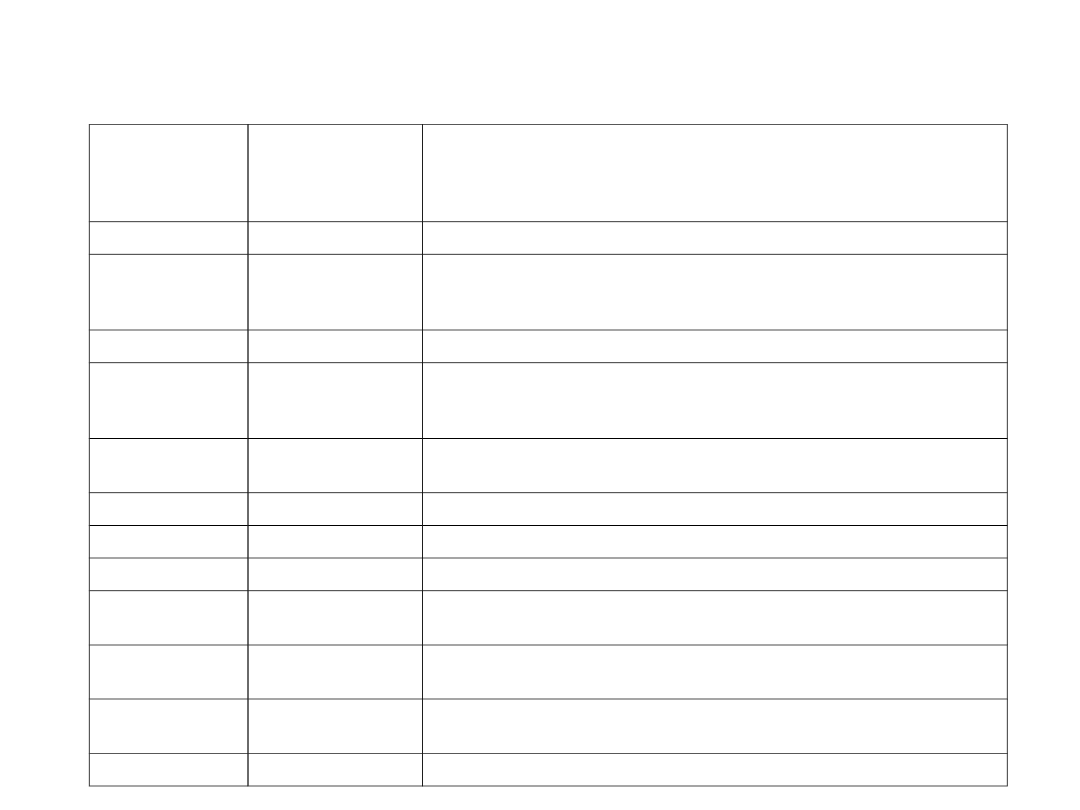

Dyrektywy Unii Europejskiej dotyczące prawa o spółkach

(wydane oraz rozpoczęte i zaniechane)

Numer

dyrektywy

Data

uchwalenia

dyrektywy

Przedmiot dyrektywy

Pierwsza

1968

Uprawnienia organów spółek

Druga

1976

Wymagania co do wysokości kapitału niezbędnego do

założenia firmy, zachowanie kapitału, rozróżnienie

między prywatnymi a publicznymi spółkami

Trzecia

1978

Łączenie przedsiębiorstw

Czwarta

1978

/

Ujawnianie informacji, zawartość oraz formaty i zasady

przygotowywania rocznych sprawozdań finansowych

pojedynczego przedsiębiorstwa

Piąta

—

(Propozycja) Struktura spółki i udział pracowników w

zarządzaniu

Szósta

1982

Łączenie i podział spółek publicznych

Siódma

1983

Sprawozdania finansowe grup kapitałowych

Ósma

1984

Kwalifikacje i uprawnienia biegłych rewidentów

Dziewiąta

—

(Propozycja) Powiązania między jednostkami wchodzącymi w

skład grupy kapitałowej

Dziesiąta

—

(Propozycja) Połączenia spółek publicznych

Jedenasta

1989

Ujawnianie informacji przez oddziały firm zagranicznych

działających w krajach członkowskich

Dwunasta

1989

Spółki jednoosobowe

Proces opracowywania Dyrektyw opierał się na

pewnych założeniach, z których najważniejsze

dotyczyły następujących zagadnień:

każdy kraj należący do Unii Europejskiej ma swoje

prawo o działalności podmiotów gospodarczych;

rozwiązania w zakresie tego prawa mają ścisły

związek z zasadami rachunkowości i

sprawozdawczości finansowej;

podstawą harmonizacji zasad rachunkowości w

krajach Unii jest harmonizacja prawa regulującego

działalność jednostek gospodarczych;

dyrektywy nie są prawem dla krajów

członkowskich, lecz są uwzględniane w krajowych

normach (regulacjach) systemu rachunkowości

finansowej;

głównym celem dyrektyw dotyczących

rachunkowości było wyeliminowanie

„najostrzejszych" różnic między zasadami

rachunkowości i sprawozdawczości finansowej w

krajach członkowskich;

Proces opracowywania Dyrektyw opierał się na

pewnych założeniach, z których najważniejsze

dotyczyły następujących zagadnień:

w dyrektywach zawarte są ogólne wzorce, które

miały zmniejszyć ilość możliwych rozwiązań w

praktyce przedsiębiorstw, pozostawiając

jednocześnie miejsce dla krajowych adaptacji i

modyfikacji;

podstawowym warunkiem prawidłowego

wykorzystania dyrektyw jest to, aby reguły i

standardy wprowadzone za ich pośrednictwem

były jednakowo interpretowane we wszystkich

krajach członkowskich;

jeżeli intencje i cele wprowadzenia Dyrektyw są

naruszane, każda zainteresowana strona może

udać się do Europejskiego Trybunału

Sprawiedliwości, jedynego organu upoważnionego

do rozstrzygania tego typu spraw.

Czwarta Dyrektywa o rocznych

sprawozdaniach i zasadach rachunkowości

pojedynczej jednostki gospodarczej

Dyrektywa IV dotyczy sprawozdań finansowych pojedynczego

przedsiębiorstwa. Jej celem było zharmonizowanie zasad

rachunkowości, prezentowania sprawozdań finansowych, ich

publikowania oraz badania przez biegłych rewidentów

poprzez ustanowienie minimum standardów, które powinny

stosować kraje członkowskiej. Główną przesłanką braną pod

uwagę w podjęciu decyzji o jej opracowaniu była troska o to,

aby inwestorzy, pożyczkodawcy i dostawcy mogli łatwiej

otrzymać, zrozumieć i polegać na sprawozdaniach i

finansowych firm z innych krajów członkowskich. Drugą

ważną przesłanką było dążenie do wykorzystania IV

Dyrektywy w promowaniu rzetelnej konkurencji w ramach

Unii dzięki temu, że menedżerowie firm - niezależnie od tego,

w jakim kraju one działają mogą otrzymać tyle samo

informacji o firmie konkurencyjnej, ile ich konkurent o ich

przedsiębiorstwie. Dodatkowo miało to wyeliminować

podejmowanie decyzji co do lokowania w danym kraju

oddziałów firm międzynarodowych, opartych na różnicach w

systemach rachunkowości członków Unii.

Struktura Dyrektywy

Czwarta Dyrektywa zawiera 62 artykuły. Ich treść

ujęta została w 11 rozdziałach, przedstawionych niżej.

W nawiasach podano numery artykułów.

1. Przepisy ogólne (2).

2. Przepisy ogólne dotyczące bilansu oraz rachunku

zysków i strat (3-7).

3. Układ bilansu (8-13).

4. Przepisy dotyczące niektórych pozycji bilansu (15-21).

5. Układ rachunku zysków i strat (22-27).

6. Przepisy dotyczące niektórych pozycji rachunku

zysków i strat (28-30).

7. Zasady wyceny (31-42).

8. Treść informacji dodatkowej (43-45).

9. Treść sprawozdania z działalności (46).

10.Publikowanie sprawozdań (47-50a).

11.Badanie sprawozdań finansowych (51).

12.Przepisy końcowe (52-62).

Najbardziej istotne „interpretacje" w

odniesieniu do Czwartej Dyrektywy,

dotyczą:

• zasady „prawdziwego i rzetelnego obrazu",

• zakazu dokonywania kompensat,

• aktywowania niektórych wartości

niematerialnych,

• pozycji bilansowych, dotyczących jednostek, z

którymi spółka powiązana jest poprzez

posiadanie udziałów,

• pożyczek drugorzędnych w bilansie,

• rezerw na ewentualne zobowiązania lub koszty,

• rezerw na zobowiązania wynikające z ryzyka

naruszenia środowiska naturalnego,

• definicji przychodu netto ze sprzedaży,

• nadzwyczajnych przychodów i nadzwyczajnych

nakładów,

Najbardziej istotne „interpretacje" w

odniesieniu do Czwartej Dyrektywy,

dotyczą:

• amortyzacji,

• rozdzielenia korekty wartości umorzenia w

przypadku przeszacowanej wartości budynków,

• ustalenia wartości podlegającej umarzaniu,

• ujęcia kontraktów długoterminowych,

• ujęcia dodatnich różnic kursowych,

• aktywowania kosztów pożyczki,

• aktywowania kosztów związanych z ochroną

środowiska,

• wyceny zapasów,

• ewentualnego pominięcia niektórych informacji

na temat jednostek, w których spółka posiada

udziały,

• informacji dotyczących środowiska naturalnego.

Dyrektywa Siódma

Przedmiotem Czwartej Dyrektywy było pojedyncze

przedsiębiorstwo, natomiast Siódma Dyrektywa

dotyczy ich grupy. Bardzo silnym oparciem dla

pierwszej z nich było europejskie prawo

kontynentalne, stanowiące źródło ustaw

regulujących rachunkowość w poszczególnych

krajach, tworzących główny filar kontynentalnego jej

modelu. Siódma Dyrektywa wiązała się jednak z

rozstrzyganiem szeregu problemów, typowych dla

anglosaskiego modelu rachunkowości, gdyż

konsolidacja sprawozdań finansowych w Europie

zaczęła być stosowana na szerszą skalę dopiero w

drugiej połowie XX w., podczas gdy na przykład w

USA nastąpiło to prawie pół wieku wcześniej.

Dodatkowym źródłem trudności w konstruowaniu

Siódmej Dyrektywy był fakt, że definicja grupy

kapitałowej dla potrzeb podatkowych w niektórych

krajach miała podstawowe znaczenie i nie chciano z

niej zrezygnować.

Dyrektywa Siódma

Siódma Dyrektywa dotyczy grupy firm, która

powstaje poprzez ich nabycie, ale nie poprzez fuzje,

łączenie itp. Oparta była na założeniu, że istnieje

pojedyncza jednostka macierzysta, a wszystkie inne

firmy są oddziałami firmy-matki. Bazuje na

anglosaskim modelu rachunkowości, lecz zawiera

wiele opcji, które umożliwiają jej zastosowanie w

różnych krajach nie stosujących tego modelu.

Kluczowym problemem, od którego zależą zasady

konsolidacji, jest to, jakie firmy są jej przedmiotem.

Według VII Dyrektywy firma jest oddziałem jednostki

macierzystej, gdy ta ma nad nią kontrolę: większość

praw głosu (lub tam, gdzie różne akcje mają różne

prawa głosu) ma prawo mianować organ

kierowniczy, zarządczy lub nadzorczy. Dotyczy to

także sytuacji, gdzie mniejszościowy udziałowiec

zarządza firmą w wyniku umowy z innymi

udziałowcami, tzw. kontrola w wyniku umowy.

Dyrektywa Siódma

Dyrektywa zezwala także krajom

członkowskim - jako opcje - objęcie

konsolidacją także tych firm, w stosunku do

których jednostka macierzysta ma kontrolę

de facto, to znaczy kontrolowana firma nie

mieści się w żadnej z definicji prawnych

takiej kontroli, lecz w rzeczywistości

zarządza nią inne przedsiębiorstwo. To jest

źródłem koncepcji dominującego wpływu:

firma posiadająca mniejszościowe udziały w

innej jest zdolna zdominować inną,

posiadającą na przykład 30% udziałów/akcji,

ale nie ma innego głównego udziałowca.

Struktura Dyrektywy

Siódma Dyrektywa zawiera 51 artykułów

ujętych w rozdziałach, których tytuły

przedstawiono niżej. W nawiasach podano

numery artykułów,

1. Warunki sporządzania skonsolidowanych

sprawozdań finansowych (1-15).

2. Sporządzanie skonsolidowanych sprawozdań

finansowych (16-35).

3. Skonsolidowane roczne sprawozdanie z

działalności (36).

4. Badanie skonsolidowanych sprawozdań

finansowych (37).

5. Ogłaszanie skonsolidowanych sprawozdań

finansowych (38).

6. Przepisy przejściowe i końcowe (39-51).

W odniesieniu do VII Dyrektywy

interpretacje dotyczyły:

rozumienia sformułowania „większość praw głosu w

innej jednostce”,

prawa powoływania i odwoływania większości

członków organu kierowniczego, zarządzającego lub

nadzorczego innej jednostki,

wyłączenia z konsolidacji jednostek zależnych o

działalności zasadniczo różnej od prowadzonej w

grupie kapitałowej (argumenty przemawiające za

takim wyłączeniem bardzo się „zestarzały" w

warunkach globalizacji),

możliwości wprowadzania korekt w przewidzianych

układach skonsolidowanego bilansu oraz

skonsolidowanego rachunku zysków i strat,

warunków, jakie muszą być spełnione, aby

przedsiębiorstwa mogły uwzględnić MSR lub

amerykańskie GAAP przy sporządzaniu

skonsolidowanych sprawozdań finansowych -

pozostając jednocześnie w zgodzie z wymogami VII

Dyrektywy.

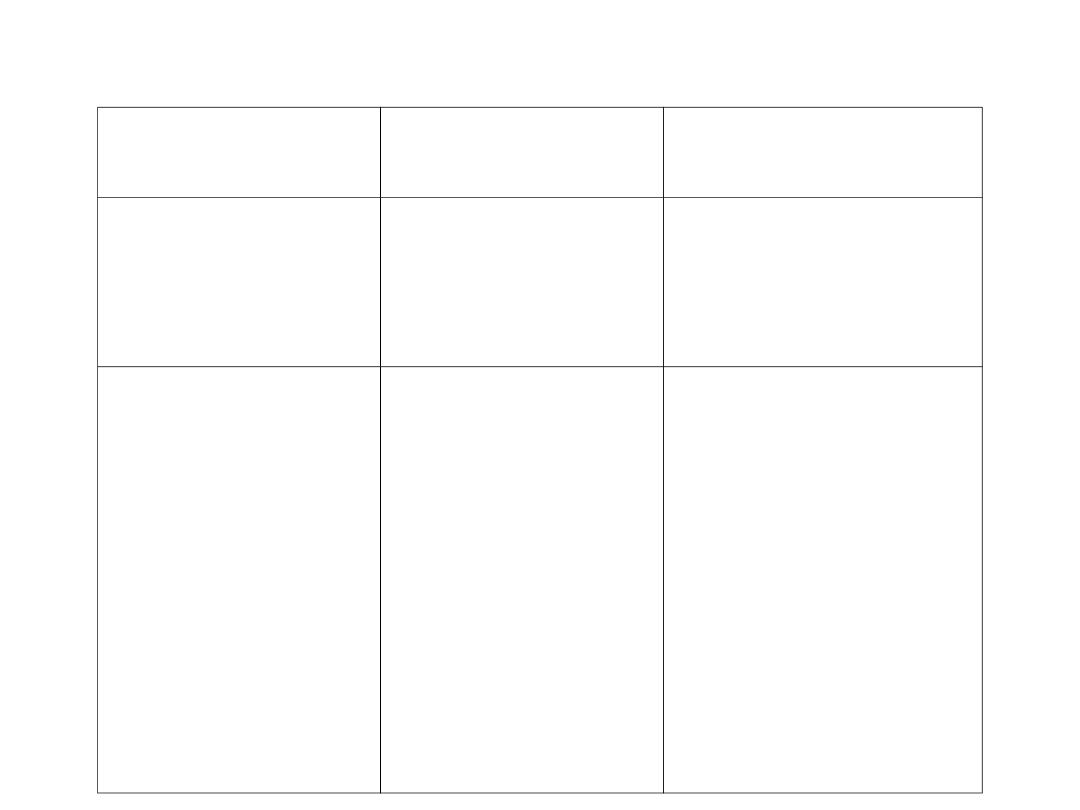

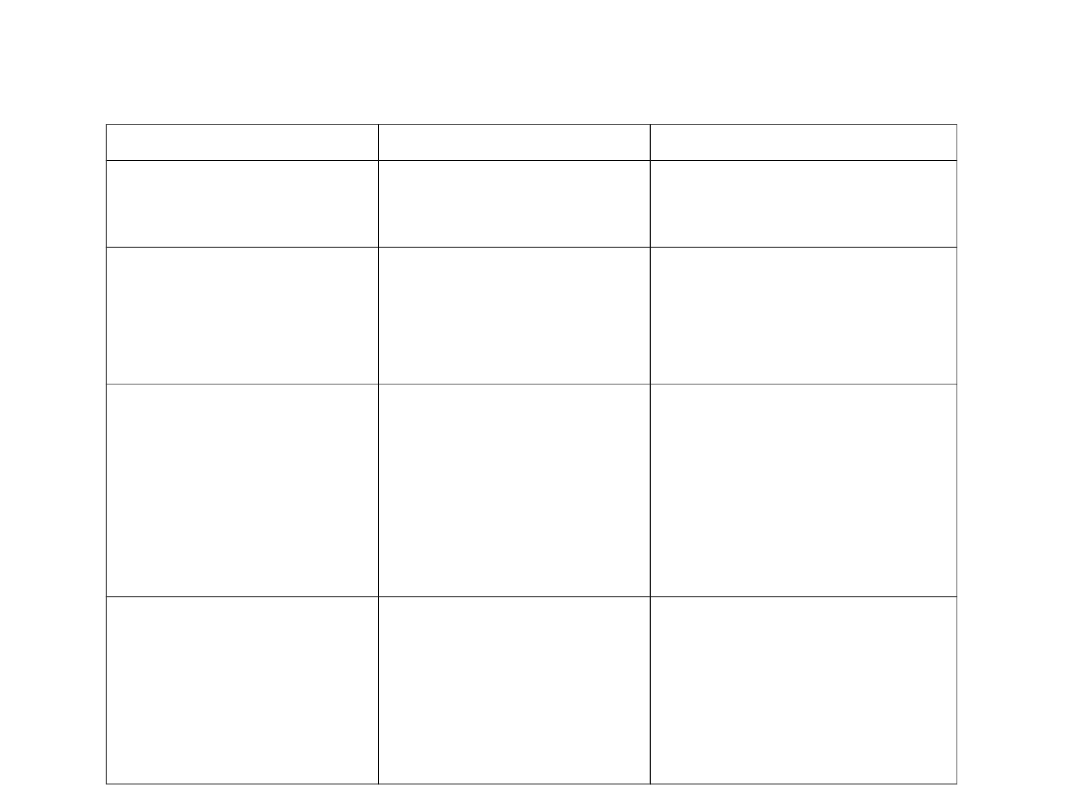

Zakresy przedmiotowe dyrektyw IV, VII i VIII

Dyrektywa IV

(dotyczy zamknięcia rocznego)

Dyrektywa VII (dotyczy

skonsolidowanych sprawozdań

finansowych)

Dyrektywa XLIII (w sprawie

ustawowych badań rocznych

sprawozdań fin. i

skonsolidowanych spr. fin.)

Ma zastosowanie do

wszystkich spółek

kapitałowych z wyjątkiem

(jeśli państwo tak zdecyduje)

banków, ubezpieczycieli i

innych instytucji finansowych

Dyrektywa stanowi ogólną

zasadę: jeżeli jednostka do-

minująca lub jedna lub więcej

jednostek zależnych są

utworzone jako spółki kapita-

łowe, to grupę obowiązuje

sporządzenie sprawozdania

skonsolidowanego

Badanie sprawozdań finansowych

przeprowadzają biegli rewidenci i

firmy audytorskie wpisane do

publicznie dostępnego rejestru,

zawierającego podstawowe

informacje na ich temat

Na zamknięcie roczne składa

się bilans, rachunek zysków i

strat oraz noty do nich.

Dokumenty te tworzą zwartą

całość Dyrektywa określa

zasady sporządzania tych

dokumentów

Każda jednostka dominująca,

sprawująca kontrole na

jednostkę zależną jest

zobowiązana do sporządzania

sprawozdania

skonsolidowanego. W

większości przypadków

sprawowanie kontroli

sprowadza się do posiadania

prawa większości głosów.

Państwo członkowskie jest

wolne w ustanowieniu jeszcze

innych przypadków

obowiązkowych

konsolidacyjnych, gdy

jednostka dominująca ma

mniejszość w udziałach, ale de

facto sprawuje kontrolę (np.

na zasadzie specjalnej umowy

lub zapisu w umowie lub

statucie jednostki)

Dyrektywa ustanawia zasady

dotyczące badania ustawowego

rocznych sprawozdań finansowych

i skonsolidowanych sprawozdań

finansowych. Badania ustawowe

powinny być przeprowadzone w

oparciu o międzynarodowe

standardy rewizji finansowej.

Państwa Członkowskie mają prawo

do określenia dodatkowych

krajowych procedur, jeżeli nie

zostały one objęte przyjętymi

międzynarodowymi standardami

rewizji finansowej

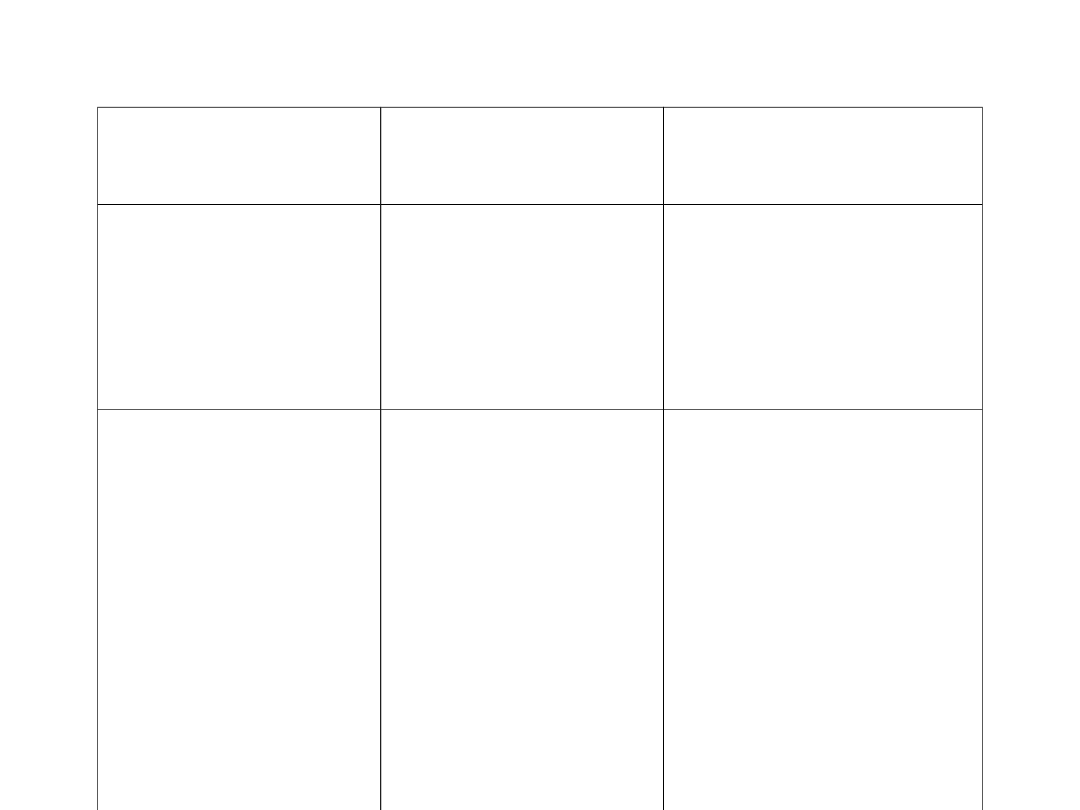

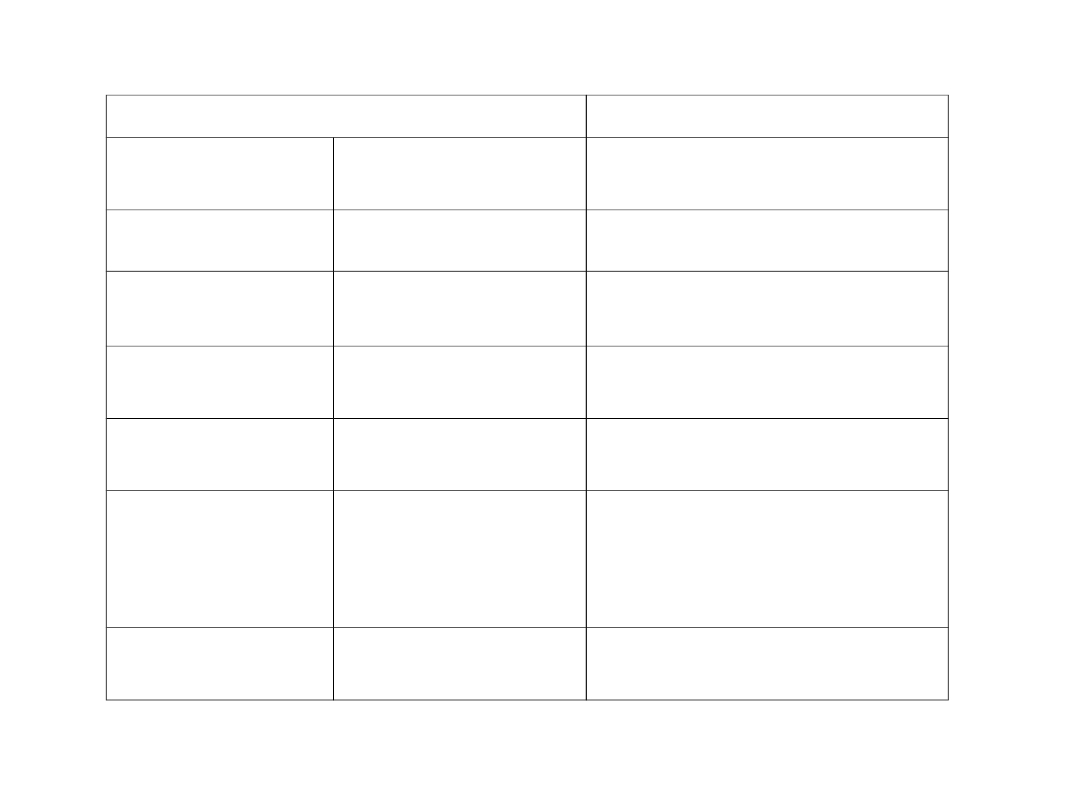

Zakresy przedmiotowe dyrektyw IV, VII i VIII

Dyrektywa IV

(dotyczy zamknięcia

rocznego)

Dyrektywa VII (dotyczy

skonsolidowanych

sprawozdań

finansowych)

Dyrektywa XLIII (w sprawie

ustawowych badań

rocznych sprawozdań fin. i

skonsolidowanych spr. fin.)

Dyrektywa zawiera

propozycje dwóch wersji

bilansu do wyboru przez

państwo członkowskie.

Bilans zawiera szczegółowy

wykaz pozycji i komentarz

do nich (z pewnymi

alternatywnymi

rozwiązaniami)

Małe grupy mogą być

wyłączone z obowiązku

konsolidacji

Osoba prowadząca badanie

ustawowe powinna cechować

się zachowaniem, zgodnie z

etyką zawodową,

niezależnością, obiektywnością,

poufnością i umiejętnością

zachowania tajemnicy

zawodowej

Dyrektywa zawiera dwa

wzorce rachunku zysków i

strat (po dwa w wersji

drabinkowej i dwustronnej)

do wyboru przez państwo

członkowskie. Dyrektywa

daje komentarz do

niektórych pozycji

szczegółowych

Sprawozdanie

skonsolidowane składa się

ze skonsolidowanego

bilansu, skonsolidowanego

rachunku zysków i strat

oraz not do nich.

Dokumenty te powinny

stanowić zwartą całość

Osoba fizyczna może być

zatwierdzona do

przeprowadzenia badania

ustawowego dopiero po:

•osiągnięciu wykształcenia

dopuszczającego do studiów

uniwersyteckich lub

równoległych,

•ukończeniu kursu kształcenia

teoretycznego,

•przejściu szkolenia

praktycznego,

•zdaniu egzaminu z zakresu

kompetencji zawodowych na

poziomie uniwersyteckiego

egzaminu końcowego bądź

równorzędnego,

zorganizowanego bądź

uznanego przez dane Państwo

Członkowskie

Zakresy przedmiotowe dyrektyw IV, VII i VIII

Dyrektywa IV

(dotyczy zamknięcia

rocznego)

Dyrektywa VII (dotyczy

skonsolidowanych

sprawozdań

finansowych)

Dyrektywa XLIII (w sprawie

ustawowych badań

rocznych sprawozdań fin.

i skonsolidowanych spr.

fin.)

Określono wymóg stałości

w odniesieniu do układów

następujący po sobie

bilansów oraz rachunków

zysków i strat, a w

szczególności co do

przyjętej formy ich

prezentacji

Skonsolidowane sprawo-

zdanie musi być

przygotowane na tę samą

datę i zgodnie z tymi

samymi zasadami wyceny

jak roczne sprawozdanie

finansowe jednostki

dominującej

Dyrektywa pozwala

państwom członkowskim na

pewne zliberalizowanie wyżej

wymienionych wymagań dla

osób z dużym

doświadczeniem praktycznym

Dyrektywa przewiduje

możliwość dopuszczenia

przez państwo

członkowskie w jego

ustawodawstwie przepisu,

stanowiące-go, że kwota z

roku po-przedniego

powinna być przeliczona,

jeżeli kwoty za dwa lata

są nieporównywalne

(należy wyjaśnić w

notach)

Wartość księgowych

udziałów w jednostkach

zależnych włączonych do

konsolidacji podlega

kompensacie z wartością

aktywów netto tych

jednostek na dzień objęcia

po raz pierwszy kontroli w

części stanowiącej

własność jednostki

dominującej

Państwa członkowskie muszą

zapewnić publiczną

dostępność nazwisk osób oraz

firm uprawnionych do

przeprowadzenia rewizji

finansowej

Zakresy przedmiotowe dyrektyw IV, VII i VIII

Dyrektywa IV

(dotyczy zamknięcia

rocznego)

Dyrektywa VII (dotyczy

skonsolidowanych

sprawozdań

finansowych)

Dyrektywa XLIII (w sprawie

ustawowych badań

rocznych sprawozdań fin.

i skonsolidowanych spr.

fin.)

Określa ogólne zasady

wyceny dla potrzeb

zamknięć rocznych oraz

pewne specyficzne zasady

wyceny (bazują one na

cenie nabycia i koszcie

wytworzenia) (art. 31 IV

dyrektywy)

Dyrektywa reguluje

zawartość poszczególnych

części składowych

sprawozdań, jak tez

skonsolidowanego

rocznego sprawozdania z

działalności grupy

Określono wykaz

niezbędnych informacji

dla zaprezentowania w

notach (dla małych

jednostek w uproszczonej

wersji)

Dyrektywa określa zasady

przeprowadzenia rewizji

finansowej

skonsolidowanego

sprawozdania

finansowego oraz zasady

publikacji

Określono wymóg

sporządzania

sprawozdania z

działalności i jego

zawartość

Zakresy przedmiotowe dyrektyw IV, VII i VIII

Dyrektywa IV

(dotyczy zamknięcia

rocznego)

Dyrektywa VII

(dotyczy

skonsolidowanych

sprawozdań

finansowych)

Dyrektywa XLIII (w

sprawie ustawowych

badań rocznych

sprawozdań fin. i

skonsolidowanych spr.

fin.)

Określono wymogi w

zakresie rewizji ksiąg

handlowych przez osobę

autoryzowaną w tym

zakresie przez lokalne

prawo oraz wymogi

publikacyjne dotyczące

zamknięć rocznych

W stosunku do

mniejszych jednostek

państwo członkowskie

może ustanowić

bardziej liberalne

zasady w zakresie

publikacji i badania

zamknięć rocznych (art.

64 ust. 3)

Różnice między dyrektywami UE a Międzynarodowymi

Standardami Sprawozdawczości Finansowej IASB

Obszary różnic

MSSF

Dyrektywy

Organizacje

stanowiące

Rada

Międzynarodowych

Standardów

Rachunkowości

(IASB) zrzeszająca

ponad 100

organizacji

zawodowych

Europejska Wspólnota

Gospodarcza

(przekształcona w Unię

Europejską na mocy

traktatu w Maastricht w

1992 r.)

Zakres

dotyczą

specyficznych,

wyodrębnionych

przedmiotowo

zagadnień, w

odniesieniu do

których są ustalone

szczegółowe

standardy i wytyczne

zawierają ogólne zasady

sprawozdań

finansowych (z

uwzględnieniem

zróżnicowania otoczenia

prawnego w

poszczególnych krajach)

Główny cel

ujednolicenie

harmonizacja

Różnice między dyrektywami UE a Międzynarodowymi

Standardami Sprawozdawczości Finansowej IASB

Obszary różnic

MSSF

Dyrektywy

Podmioty, których

dotyczą MSSF i

dyrektywy

Spółki notowane na

giełdzie (głównie)

Wszystkie spółki o

określonej formie prawnej

Związek z prawem

Stosowane

dobrowolnie

Stanowią część

europejskiego prawa

spółek, ale nie są

obowiązkowe dla krajów

członkowskich

Cele w kontekście

uwarunkowań

krajowych

Stanowią zbiór zasad i

standardów

oderwanych od

specyficznych,

krajowych

uwarunkowań (są

przepisami

międzynarodowymi)

ochrona interesów

kredytodawców, duże

znaczenie funkcji podziału

zysku, zależność od prawa

podatkowego

Szczegółowość

W porównaniu z

dyrektywami UE

wymagają znacznie

więcej informacji

dodatkowych i dużo

większej jednolitości

rozwiązań

zawierają wiele opcji, co

umożliwia krajom

członkowskim zachowanie

specyficznych rozwiązań

w ich przepisach

prawnych

Włączenie MSSF w ramy

prawne UE

Wraz ze wzrostem tempa procesów globalizacji rynków

kapitałowych i ich postępującej konsolidacji w Unii

Europejskiej stało się koniecznie włączenie postanowień

MSSF w ramy prawne UE. Unia Europejska

zaakceptowała standardy IASB. Zdaniem Komisji

Europejskiej „MSSF są najlepszym punktem odniesienia

dla każdego zestawu sprawozdań finansowych, który

umożliwia firmom pozyskiwanie kapitału na rynkach

międzynarodowych". W tym celu, na mocy dyrektywy

2003/50/EC z dnia 18 czerwca 2003 r. zmieniono - w

zakresie zasad wyceny i ujmowania niektórych pozycji

bilansowych - dyrektywy IV i VII oraz odpowiadające im

dyrektywy dotyczące banków (dyrektywa 86/635/EEC w

sprawie rocznych i skonsolidowanych sprawozdań

finansowych banków i innych instytucji finansowych) i

zakładów ubezpieczeń (dyrektywa 91/674/EWG w sprawie

rocznych i skonsolidowanych sprawozdań finansowych

zakładów ubezpieczeń). Zmiany te wynikały z ogłoszenia

rozporządzenia nr 1606/2002 Parlamentu Europejskiego i

Rady Unii Europejskiej z dnia 19 lipca 2002 r. w sprawie

stosowania Międzynarodowych Standardów

Rachunkowości.

Rozporządzenia Komisji

Europejskiej

Jednostki stosujące standardy IASB będą

musiały respektować także ich

interpretacje ogłoszone w formie

rozporządzeń Komisji Europejskiej. Należy

podkreślić, że MSSF nie zajmują miejsca

dyrektyw, a jedynie stanowią uzupełnienie

regulacji rachunkowości w wypadku spółek

publicznych. Jednocześnie (zgodnie ze

wspomnianym rozporządzeniem) Unia

Europejska ma prawo odrzucenia danego

MSSF w części lub w całości, nie może

jednak go zmienić lub zaproponować

alternatywnego rozwiązania.

Zgodność ustawy o rachunkowości z dyrektywami UE

Ustawa o rachunkowości

Dyrektywy

Numer rozdziału

i artykułu

Treść przepisu

Dyrektywa, część, artykuł

Rozdz. 1, art. 1 i 2

podmioty objęte

ustawą

IV dyrektywa, część 3, art.

1,11, 12

Rozdz. 1, art. 3

wyjaśnienie

podstawowych pojęć

brak odpowiednika

Rozdz. 1, art. 4

zakres podmiotowy

rachunkowości

brak odpowiednika

Rozdz. 1, art. 5-10

zasady

rachunkowości

IV dyrektywa, część 1, art. 2;

część 2, art. 3-7

Rozdz. 2, art. 11-

25

części składowe

ksiąg rachunkowych,

dokumentacja

źródłowa,

poprawianie błędów

brak odpowiednika

Rozdz. 3, art. 26-

27

zasady i zakres

inwentaryzacji

brak odpowiednika

Zgodność ustawy o rachunkowości z dyrektywami UE

Ustawa o rachunkowości

Dyrektywy

Numer rozdziału

i artykułu

Treść przepisu

Dyrektywa, część, artykuł

Rozdz. 4, art. 28-

35

wycena aktywów i

pasywów

IV dyrektywa, część 4, art. 15-

21; część 7, art. 31-42

Rozdz. 4, art. 37-

44

ustalanie kosztów i

przychodów

IV dyrektywa, część 5, art. 22-

26; część 6, art. 28-29

Rozdz. 5, art. 45-

54

wytyczne w sprawie

sporządzania spra

wozdania

finansowego

IV dyrektywa, część 3, art. 8-

10; część 5, art. 22-27; część 8,

art. 43-45; część 9 (brak

odpowiednika w zakresie

przepływów pieniężnych)

Rozdz. 6, art. 55-

63

pojęcie grupy

kapitałowej, metody

kon solidacji, części

składowe skonsolido

wanego

sprawozdania

finansowego

VII dyrektywa

Rozdz. 7, art. 64-

70

badanie i ogłaszanie

sprawozdań

finansowych

IV dyrektywa, część 10, art. 47-

50; część 11, art. 51, a także

niektóre elementy VIII

dyrektywy

Rozdz. 8 i 9

ochrona danych i

odpowiedzialność

karna

brak odpowiednika

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

har-pow1, UE Katowice FiR, harmonizacja rachunkowości

har-wyk1, UE Katowice FiR, harmonizacja rachunkowości

har-wyk4, UE Katowice FiR, harmonizacja rachunkowości

HARMONIZACJA RACHUNKOWOSCI W UN Nieznany

har-wyk5, UE Katowice FiR, harmonizacja rachunkowości

har-wyk3, UE Katowice FiR, harmonizacja rachunkowości

har-wyk2, UE Katowice FiR, harmonizacja rachunkowości

har-pow1, UE Katowice FiR, harmonizacja rachunkowości

Ignatowski, Radosław Początki i rozwój światowej harmonizacji rachunkowości – droga do powstania IA

HARMONIZACJA I STANDARYZACJA RACHUNKOWOŚCI WYKŁADY 2 5

Międzynarodowa harmonizacja i standaryzacja rachunkowości

Harmonizacja i standaryzacja rachunkowości w3 30.05.2010

więcej podobnych podstron