GOSPODARKA MAGAZYNOWA,

TRANSPORTOWA I

NARZĘDZIOWA.

ORGANIZACJA OBSŁUGI NARZĘDZIOWEJ

Określenie podział i zastosowanie

pomocy warsztatowych.

• Pomoce warsztatowe są przedmiotami, które pośredniczą

między wyrobem i obrabiarką lub między wyrobem i

pracownikiem w trakcie wykonywania operacji

produkcyjnej.

• Narzędzia służą do obróbki metali lub innych tworzyw, do

dokonywania zabiegów i operacji kontrolno-pomiarowych

lub do wykonywania zabiegów manipulacyjnych podczas

łączenia prostych przedmiotów produkcji w zespoły

wyższych stopni.

• Grupowanie narzędzi. Główną cechą grupowania pomocy

warsztatowych w ramach klasy jest podobieństwo funkcji

które spełniają. Poszczególne klasy są odpowiednio

kodowane. Celem kodowania jest możliwość

przechowywania ich w określonym porządku i szybkiego

wyszukiwania.

• Systematyka podstawowych narzędzi

–

Narzędzia pomiarowe

–

Przyrządy obrabiarkowe

–

Uchwyty obróbkowe

–

Oprawki

–

Tłoczniki

–

Matryce kuzienne

–

Modele

–

Kokile

–

Narzędzia pomocnicze

W zależności od zakresu stosowania

pomoce warsztatowe można podzielić na:

• Uniwersalne pomoce warsztatowe mają

zastosowanie w średnioseryjnym typie produkcji.

Przy ich użyciu można wykonywać podobne

elementy kształtu różnych wyrobów.

• Pomoce warsztatowe specjalizowane to pomoce

uniwersalne po dokonaniu przeróbek lub

uzupełnień elementami specjalnymi.

• Pomoce warsztatowe specjalne to nie objęte

normami narzędzia, zaprojektowane dla własnych

potrzeb zakładu.

• Uniwersalne przyrządy składane (UPS)

.Stosowanie tych form powoduje oszczędności

rzędu 50%.

Specyfika i tendencje rozwoju

pomocy warsztatowych

Pomoce warsztatowe w przeważającej

części składają się z metali. Ponieważ

pomoce warsztatowe są głównie

wykonywane z metali, więc ich gabaryty w

powiązaniu z masą właściwą określają

masę, a zatem ciężar. Czynniki te wpływają

na operację manipulowania, transportu i

magazynowania, czyniąc je w przypadku,

dużych wymiarów uciążliwymi i

wymagającymi stosowania środków

transportu o znacznym udźwigu.

O postępie w gospodarce pomocami

warsztatowymi świadczą następujące

tendencje:

• zwiększenie tempa wzrostu produkcji pomocy

warsztatowych w porównaniu z tempem wzrostu

wyrobów

• zmniejszenie pracochłonności, maszynochłonności i

materiałochłonności

• zmniejszenie zużycia i racjonalizacja zapasów

• wzrost trwałości pomocy warsztatowych i

racjonalizacja wykorzystania trwałości

• zwiększenie możliwości produkcyjnych zakładów

branży przemysłu narzędziowego

• specjalizacja i koncentracja

• badania rozwojowe

GOSPODARKA MAGAZYNOWA

Gospodarka magazynowa - jedna ze służb

pomocniczych przedsiębiorstwa prowadząca całokształt

prac związanych z przechowywaniem zasobów

przedsiębiorstwa

Przyczyny magazynowania:

• nierównomiernych przepływów materiałowych między sferą

produkcji a sferą obrotu.

• zróżnicowana przepustowość poszczególnych ogniw transportu.

• zapewnienie dostępności wyrobów w momencie wystąpienia

popytu na nie

• mała efektywność transportu niewielkich partii towarów.

• konieczność posiadania rezerw na wypadek wahań popytu,

opóźnień w dostawach, nieprzewidzianych zdarzeń.

• sezonowość produkcji.

• konieczność składowania niektórych zasobów wynikająca z

procesu produkcyjnego (np. suszenie drewna).

• uzyskiwanie upustów cenowych przy zakupach większych ilości.

Podział magazynów ze względu na przeznaczenie:

– magazyny zaopatrzeniowe

– magazyny robót w toku

– magazyny wyrobów gotowych

– magazyny środków technicznych

– magazyny materiałów biurowych, środków bhp, środków

czystości

Ze względu na własność wyróżniamy magazyny własne i

obce.

Elementy systemu magazynowego:

• zasoby magazynowe

• budowle magazynowe

• wyposażenie techniczne magazynu

• materiały, paliwa, zasilanie energetyczne

• pracownicy magazynu

Rodzaje zasobów magazynowych:

• gazy

• płyny

• zasoby sypkie

• przedmioty sztukowe

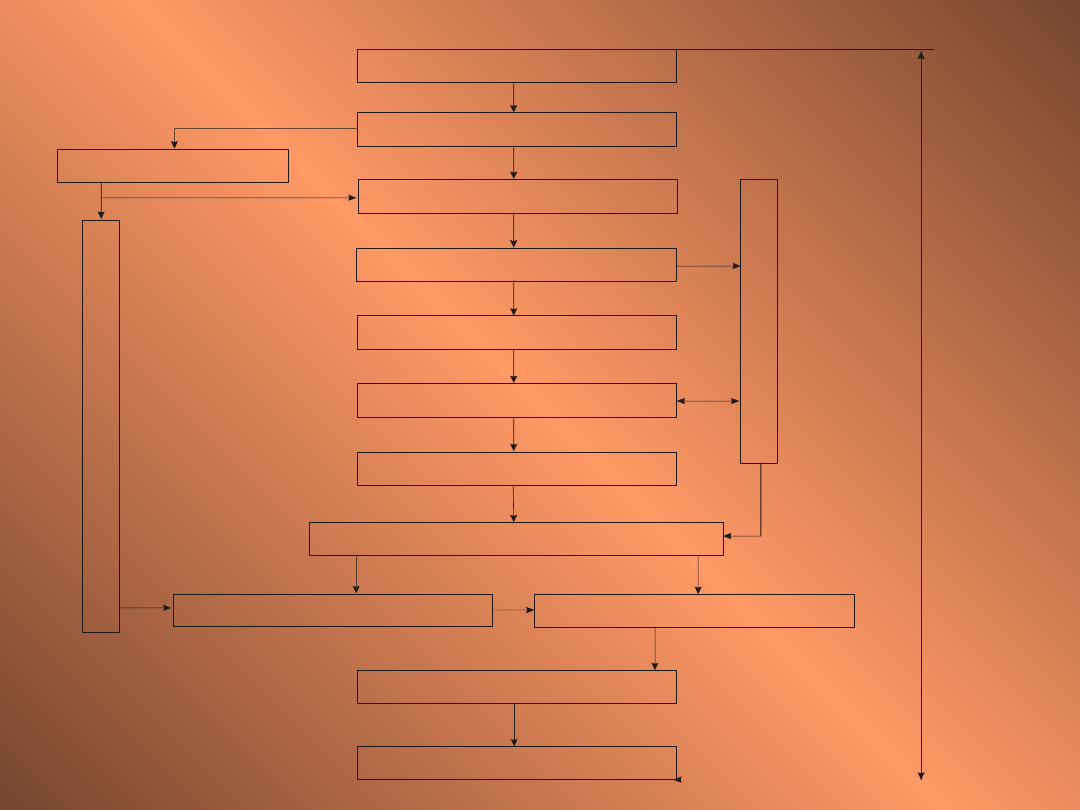

Proces magazynowania:

N a d e jś c i e d o s t a w y

W y ła d u n e k

S o r t o w a n ie

P r z y ję c ie

R o z m i e s z c z e n ie

S k ła d o w a n i e

W y b r a n ie

P r z y g o t o w a n i e d o w y d a n i a

P a k o w a n ie

W y d a n ie

Z a ła d u n e k

W y s y łk a ( o d b ió r )

R o z p a k o w a n i e

N

ap

ra

w

a

i s

kł

ad

ow

an

ie

o

pa

ko

w

ań

K

on

re

rw

ac

ja

K

on

tr

ol

a

i e

w

id

en

cj

a

ru

ch

u

i s

ta

nu

z

ap

as

ów

i

op

ak

ow

ań

Dokumentacja w procesach magazynowych jako

element systemu rachunkowości musi być prowadzona

zgodnie z prawem.

przyjęcie materiału zewnętrzne

Pz

zwrot materiału

Zw

przyjęcie odpadu

Po

Przesunięcie materiału

Mm

Przyjęcie wyrobu

Pw

magazyn przyjmie

P

wydanie materiału na zewnątrz

Wz

rozchód wewnętrzny

Rw

karta limitowa

Kl

magazyn wyda

W

kartoteka magazynowa

wywieszka magazynowa

Najważniejsze dokumenty

Symbol

Zasady organizacji procesów

magazynowych:

1. Optymalne wykorzystanie budowli magazynowych

2. Racjonalne rozmieszczanie materiałów w magazynie

1. umieszczanie zasobów w miejscach odpowiadającym ich

właściwościom fizyko-chemicznym

2. zapewnienia dobrego dostępu

3. umieszczanie zapasów o dużej rotacji bliżej miejsca

wydań

4. składowanie zasobów w grupach gałęziowych

5. składowanie w zasięgu stosowanych środków

transportowych

6. składowanie zasobów w regularnych stosach lub

pryzmach

7. odpowiednie oznaczenie materiałów niebezpiecznych

8. bezpieczeństwo ludzi pracujących w magazynie

a) Utrzymanie odpowiedniego mikroklimatu i zabezpieczeń

b) Zminimalizowanie pracy transportu

c) Wprowadzanie kompleksowej lub częściowej automatyzacji.

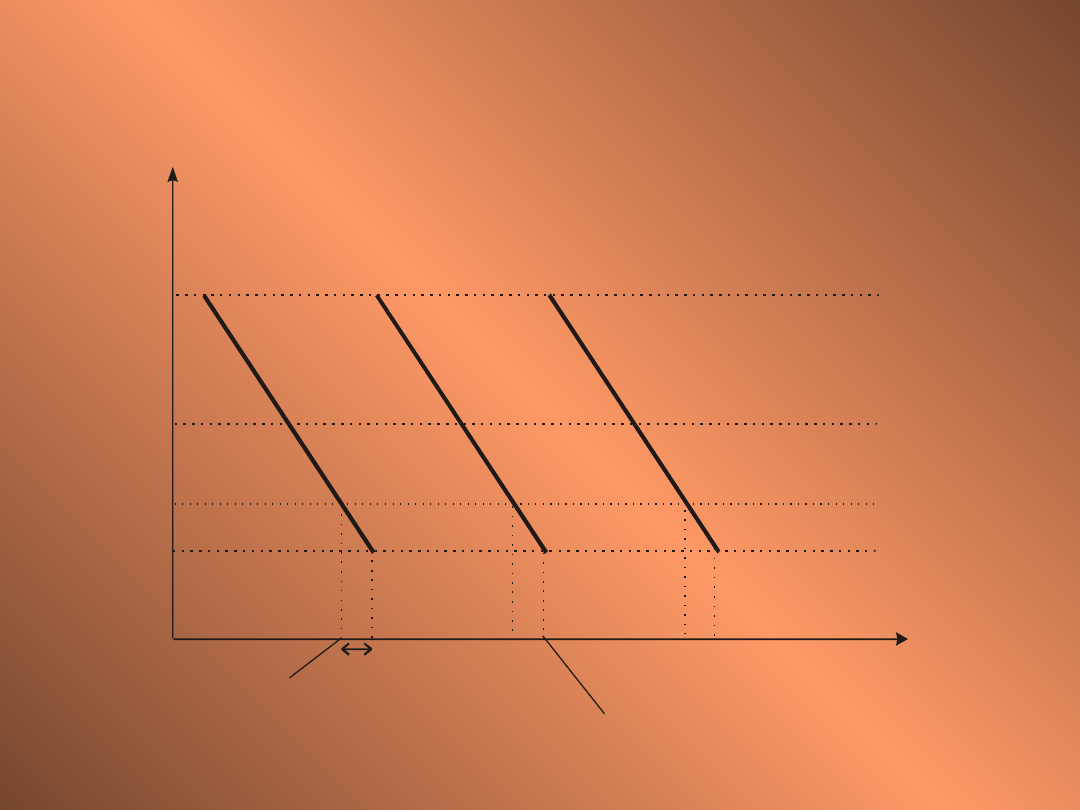

Poziom zapasów:

s ta n

m a g a z y n u

c z a s

p rz e c ię tn y p o z io m z a p a s ó w

z a p a s b e z p ie c z e ń s tw a

m a k s y m a ln y s ta n z a p a s ó w

c z a s re a liz a c ji d o s ta w y

m o m e n t z a m ó w ie n ia

d o s ta w a

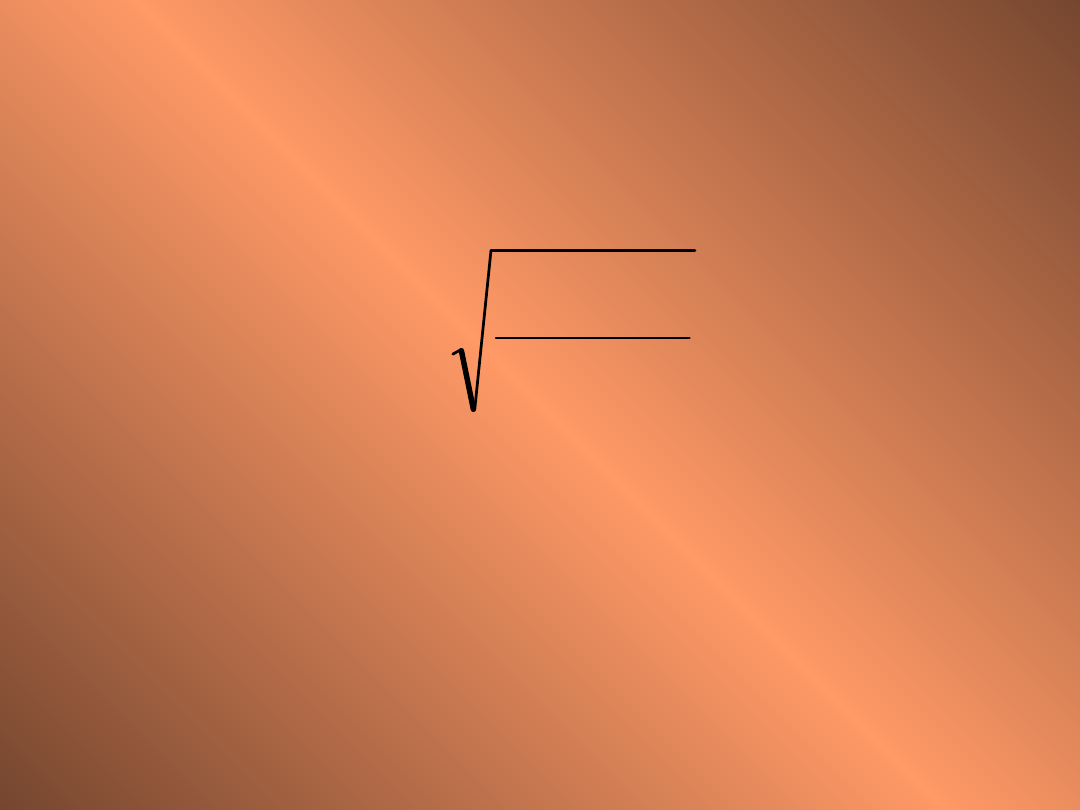

Ekonomiczna wielkość zamówienie

Ekonomiczną wielkość zamówienia q

E

możemy

określić za pomocą wzoru:

gdzie:

A zapotrzebowanie roczne ogółem

p koszt złożenia jednego zamówienia

i koszt alternatywny zamrożonego kapitału

c cena zakupu

m pozostałe jednostkowe roczne koszty magazynowania

m

i

c

p

A

q

E

2

Przy takiej wielkości zamówień minimalizowane są koszty

magazynowania.

Można je policzyć jako:

)

(

2

m

c

i

q

p

q

A

K

c

gdzie:

A zapotrzebowanie roczne ogółem

q wielkość zamówienia

p koszt złożenia jednego zamówienia

i

koszt alternatywny zamrożonego kapitału

c cena zakupu

m pozostałe jednostkowe roczne koszty magazynowania

ZARZĄDZANIE ZAPASAMI

• W większości organizacji koszt materiału stanowi istotną część

ostatecznej ceny sprzedaży wyrobu.

• Gdy przedział czasu pomiędzy odbiorem zakupionego materiału, a

jego przekształceniem w zysk dzięki sprzedaży wyrobu finalnego

jest krótki wtedy wydaje się, że koszty utrzymania zapasów są

nieistotne.

• Jednak materiał może być magazynowany w różnorodnej postaci:

jako surowiec, ale też częściowo lub całkowicie przetworzony, co

powoduje, że związany z tym koszty mogą być wysokie.

• Wydaje się, że najrozsądniej jest traktować zapas jako inwestycje,

która ma się zwrócić. Ponieważ zwrot nie nastąpi gdyż inwestycja

ta, właśnie w materiały, jest jak oszczędności przetrzymywane w

pończosze, koszty utrzymania materiałów mogą być traktowane jak

„straty” spowodowane niemożliwością otrzymania oczekiwanego

zwrotu zainwestowanego kapitału.

• Jeśli więc w strategii przedsiębiorstwa zakłada się, że jakakolwiek

inwestycja ma przynieść zwrot w wysokości 20% jej wartości co rok,

to można powiedzieć, że i koszt utrzymania zapasów może

kosztować 20% średniorocznej ich wartości. Koszt utrzymania

zapasów wartości miliona złotych przez jeden rok będzie wynosić co

najmniej 200 000 złotych, jeśli wyznaczy się go według wyżej

wymienionej zasady. Jeśli trzeba było pożyczyć pieniądze na zakup

tych zapasów, to do kosztów zapasów należy dodać odpowiednie

koszty finansowe.

Zadania działu gospodarki materiałowej:

Od działu tego wymaga się przede wszystkim

zapewnienia odpowiednich dostaw właściwych

materiałów po najniższym koszcie całkowitym. Ma

on za zadanie:

• Określanie zapotrzebowania materiałowego

wynikającego z prognoz marketingowych oraz

utrzymywanie kontaktów z działem zaopatrzenia w

celu pozyskiwania odpowiednich dostaw.

• Wydawanie materiałów na postawie otrzymanych

poleceń

• Identyfikowanie nadmiernych zapasów i

podejmowanie działań zmierzających do ich obniżki.

• Przyjmowanie i bezpieczne magazynowanie

materiałów i utrzymywanie ich w dobrym stanie w

celu ich dalszego wykorzystania.

Rodzaje materiałów

z jakimi będziemy mieli do czynienia. Są to:

• Surowce i elementy z zakupu – są przetwarzane

w celu otrzymania gotowych elementów (na

tym etapie powstaje wartość dodatkowa).

• Roboty w toku – materiały częściowo

przetworzone, ale nie znajdujące się jeszcze w

postaci wymaganej przez klienta.

• Wyroby gotowe.

• Materiały pomocnicze – wykorzystywane w

czynnościach obsługowych (płyny czyszczące,

żarówki, taśmy drukarek).

Cykl zaopatrzenia

• Cykl zamawiania

• Cykl dostawy

• Cykl odbioru.

W skład cyklu zaopatrzenia wchodzi czas potrzebny na złożenie

zamówienia i na przyjęcie dóbr do odpowiednich magazynów, czym

różni się od cyklu dostaw.

Najważniejszymi składnikami tego cyklu jest „zamawianie” i „odbiór”.

Dość często zdarzają się sytuację kiedy szef produkcji 3 tygodnie po

złożeniu zamówienia dowiaduje się, że nie zostało jeszcze wysłane do

dostawcy, zaopatrzeniowiec w tym samym czasie zniecierpliwiony

„wiesza psy” na dostawcy, a w rzeczywistości przesyłka doszła już 2

tygodnie temu ale nikt z kontroli sekcji materiałowych jej nie odebrał.

Na tym etapie koszty związane z irytacją personelu jak i wyższym niż to

konieczne poziomem zapasów utrzymywanych tylko przez wzgląd na

możliwość wystąpienia takich zjawisk mogą być znaczne, dlatego te

właśnie składniki cyklu leżą w obszarze oddziaływania organizacji, a

staranne kierowanie nimi może obniżyć koszty i podnieść jakość

działania.

Metody sterowania przepływem

materiałów

A. Sytuacja zapotrzebowania niezależnego

Czymś co powoduje podjęcie decyzji o przyszłych zakupach, jest

kształtowanie się poziomu zapasów. Ponieważ decyzja ta nie zależy

bezpośrednio od zamówień złożonych na wyroby gotowe, dlatego

określa się całą tę sytuację mianem systemu zapotrzebowania

niezależnego.

System stałej wielkości zamówienia – W tym systemie ustala się tzw.

zapas zamówieniowy poniżej którego wartość zapasów nie może

spaść. Dopiero wtedy składa się zamówienie (które normalnie ma

wielkość stałą). Poziom zapasu zamówieniowego wyznacza się na

podstawie analizy zapotrzebowania i cyklu zaopatrzenia w taki

sposób, aby dostawa na złożone zamówienie nadeszła dokładnie w

momencie w którym zapas osiągnie poziom minimalny

System stałego okresu dostaw – W tym systemie ponawianie zamówień

odbywa się cyklicznie, tj. szacuje się tempo zużycia, a następnie

składa zamówienie w stałych odstępach czasu. Zamawiane ilości

mogą być stałe albo, co zdarza się częściej, wyznaczane w taki

sposób, aby uzupełnić poziom zapasu do wcześniej określonego

zapasu maksymalnego.

Zaletą tych systemów jest możliwość transformacji

problemów zarządzania materiałami w dające się

oprogramować struktury danych, które z kolei

mogą być przetwarzane przez komputer.

• da się je zastosować do 50% pozycji materiałowych,

• stanowiących zaledwie 5% wartości rocznego

zużycia materiałów,

• pozwalając przez to skoncentrować uwagę na 20%

pozycji,

• odpowiadających 80% wartości rocznego zużycia.

B. Sytuacja zapotrzebowania zależnego: Planowanie potrzeb

materiałowych (MRP)

Jeżeli popyt na wyroby gotowe jest skokowy to może doprowadzić do

utrzymywania zapasów „robót w toku” lub „surowców” przez

nadmiernie długie okresy. W takich warunkach niezbędne jest

użycie pewnej formy sterowania zaopatrzeniem i wytwarzaniem,

która opierałaby się na analizie zamówień na wyroby gotowe.

Jedna z takich form znana jest pod nazwą planowania potrzeb

materiałowych (MRP). Polega ona na wyznaczaniu

zapotrzebowania na surowce i roboty w toku na podstawie

obliczeń przedstawionych za pomocą wzoru:

ZN = ZB – ZA – DO + ZZ,

Gdzie:

ZB – Zapotrzebowanie brutto

ZN – Zapotrzebowanie netto

ZA – Aktualny stan zapasów

DO – Dostawy w drodze

ZZ – Zapas Zabezpieczający

ZP – Zlecenia planowane

Istotne zagadnienia gospodarki materiałowej:

1. Dokumentacji gospodarki materiałowej –

składa się ona z

–

Kartoteki głównej (podstawowe dane dla każdej pozycji

materiałowej)

–

Zapotrzebowania materiałowego (pobranie materiałów)

–

Poleceń zakupu (w celu złożenia i przyjęcia zamówienia)

–

i innych dokumentów różnego przeznaczenia, np. dowody

zwrotu materiałów, przesunięcia materiałów, przyjęcia

odpadów, ....

2. Program obniżki zapasów – to systematyczna

procedura, która opiera się na wynikach analizy

ABC przeprowadzonej w układzie ilościowo-

wartościowym, dotyczącej składowanych zapasów.

Ma on na celu identyfikację tych pozycji zapasów,

których można się pozbyć.

1. W zakresie odpowiedzialności sekcji

przyjmowania dostaw leży ewidencjonowanie

przybycia dostaw, rozpakowanie i kontrola, zwrot

wybrakowanych materiałów, informowanie innych

wydziałów o faktach przyjęcia dostaw oraz zwrot

opakowań.

2. W zakresie odpowiedzialności magazyniera leży

przyjmowanie, magazynowanie i wydawanie

materiałów, kompletowanie materiałów zgodnie z

dokumentacją zleceń, prowadzenie odpowiedniej

ewidencji i przeprowadzanie inwentaryzacji.

3. W systemie inwentaryzacji ciągłej każdego dnia

spisuje się z natury pewną liczbę pozycji

magazynowych i porównuje się spis z odpowiednimi

pozycjami w ewidencji materiałowej. Ewentualne

różnice są przedmiotem badania. W ciągu całego

roku wszystkie pozycje sprawdzane są kilkakrotnie.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

download Zarządzanie Produkcja Archiwum w 09 pomiar pracy [ www potrzebujegotowki pl ]

Wyklad 2 zarzadzanie produkcja

zarządanie produkcją 2

Komputerowe systemy zarządzania produkcją

9 Podstawy zarządzania produkcją

Zarzadzanie produktem, wyklad 5

ZARZADZANIE PRODUKCJA, Zarządzanie projektami, Zarządzanie(1)

zarządzanie produkcją (2 str), Zarządzanie(1)

Nauka o organizacji 4a, Zarządzanie produkcją, Nauka o organizacji

ZARZĄDZANIE PRODUKCJĄ WYK T1

LOGISTYKA JAKO STRATEGIA ZARZĄDZANIA PRODUKCJĄ

Harvard Business Review zarzadzanie produktem

zarządzanie produkcją (6 str), Zarządzanie(1)

Referat - Współczesnych kierunków zarządzania produkcją, Politechnika, Podstawy marketingu

6 Zarzadzanie produkcja i uslu Nieznany (2)

Wszystko co potrzebne do nauki na egzamin, Politechnika Gdańska, Zarządzanie WZiE, semestr 3, Zarząd

Nauka o organizacji 1, Zarządzanie produkcją, Nauka o organizacji

zarzadzanie produkcja 1

więcej podobnych podstron