POLITYKA MONETARNA

POLITYKA MONETARNA

POLITYKA MONETARNA

POLITYKA MONETARNA

Zajmuje się kształtowaniem zjawisk

finansowych w gospodarce (kraju).

Głównym kierunkiem oddziaływania

polityki monetarnej są wielkość oraz

zmiany podaży i popytu na pieniądz.

Oznacza to, że polityka monetarna

wpływa na relacje między podażą

pieniądza

a popytem na pieniądz.

ZADANIE POLITYKI

ZADANIE POLITYKI

MONETARNEJ

MONETARNEJ

Szczególnie ważne zadanie polityki monetarnej

polega na reagowaniu na impulsy pochodzące

ze:

sfery realnej (wzrost lub spadek produkcji,

bezrobocia itp.),

sfery pieniężnej (tj. kryzysy finansowe,

zwiększenie deficytu budżetowego, zmiany w

napływie bądź odpływie kapitału),

zmian psychologicznych (zmiany preferencji,

konsumpcyjnych, panika związana z groźbą

kryzysu finansowego, sytuacja polityczna).

CELE POLITYKI MONETARNEJ

CELE POLITYKI MONETARNEJ

Do celów polityki monetarnej

zalicza się:

cele strategiczne (bezpośrednie),

cele pośrednie,

cele operacyjne.

CELE STRATEGICZNE

CELE STRATEGICZNE

Podstawowym strategicznym celem polityki

monetarnej jest utrzymanie stabilnego

poziomu cen.

Cel ten nie powinien jednak umniejszać

istotnych celów polityki monetarnej, takich

jak wzrost gospodarczy, ograniczanie

bezrobocia, równowaga gospodarki.

Dostrzegając znaczenie celów bezpośrednich,

należy również pamiętać ze utrzymanie

stabilnego poziomu cen jest jednym z

najtrudniejszych zadań banku centralnego.

CELE STRATEGICZNE

CELE STRATEGICZNE

Bank centralny, deklarując cel strategiczny

polityki monetarnej, musi dokonać wyboru

między utrzymywaniem wysokiego poziomu

produktu krajowego, ograniczeniem

bezrobocia a utrzymywaniem stabilnego

poziomu cen.

Przyjmuje się, że nie jest możliwe łączne

osiąganie tych dwóch celów strategicznych. Z

tych właśnie względów w różnych krajach

różnie artykułowane są cele banku

centralnego.

CELE POŚREDNIE

CELE POŚREDNIE

Cele pośrednie polityki monetarnej są dla

banku centralnego są łatwiejsze do

kontrolowania

oraz korygowania. Zaliczamy do nich:

kształtowanie wysokości stóp procentowych;

oddziaływanie na wielkość podaży pieniądza

(liczoną agregatami pieniężnymi);

wpływanie na wielkość kredytów udzielonych

przedsiębiorstwom oraz gospodarstwom

domowym,

a także na wielkość kredytów ogółem.

CELE OPERACYJNE

CELE OPERACYJNE

Celami operacyjnymi banku

centralnego są:

utrzymanie określonego poziomu bazy

monetarnej

oraz poziomu stopy procentowej.

Do realizacji polityki monetarnej NBP

Do realizacji polityki monetarnej NBP

stosuje takie instrumenty jak:

stosuje takie instrumenty jak:

stopy procentowe (stopa referencyjna, stopa

lombardowa, stopa redyskontowa)

operacie otwartego rynku

emisja własnych papierów wartościowych;

wykorzystanie operacji absorbujących

służących do ograniczania nadpłynności

banków komercyjnych, a w ich ramach emisja

28-dniowych bonów pieniężnych;

rezerwa obowiązkowa;

operacje kredytowo-depozytowe.

Klasyczny pieniądz kruszcowy,

historycznie ujmując, spełniał

następujące funkcje:

miernika wartości,

środka wymiany,

środka płatniczego,

środka przechowywania wartości

(tezauryzacji)

zaufania.

PIENIĄDZ I JEGO FUNKCJE

PIENIĄDZ I JEGO FUNKCJE

Podstawową funkcją pieniądza jest

mierzenie wartości towarów, usług,

kosztów, produkcji, dochodów, itp.

Ta funkcja pieniądza, którą on

realizuje pozwala na wyrażenie

wartości poszczególnych kategorii

ekonomicznych.

PIENIĄDZ I JEGO FUNKCJE

PIENIĄDZ I JEGO FUNKCJE

Kolejną funkcją pieniądza jest

pośredniczenie w wymianie towarów i

usług w różnego rodzaju transakcjach.

W ujęciu makroekonomicznym

pieniądz cyrkuluje, łącząc się w

strumienie pieniężne związane z

różnymi operacjami rozliczeniowymi w

zakresie handlu.

PIENIĄDZ I JEGO FUNKCJE

PIENIĄDZ I JEGO FUNKCJE

Pieniądz realizuje funkcję środka

płatniczego. Ta jego funkcja pozwala

realizować różne zobowiązania nie

związane tylko z zakupem towarów i

usług. Chodzi tu przede wszystkim o

płatności związane z zaciąganiem i

spłacaniem pożyczek, kredytów,

regulowanie zobowiązań podatkowych,

składek na ubezpieczenie gospodarcze

i społeczne.

PIENIĄDZ I JEGO FUNKCJE

PIENIĄDZ I JEGO FUNKCJE

Pieniądz jest także środkiem

tezauryzacji. Polega to na tym, że

jest on gromadzony poza obrotem

gospodarczym. Proces ten prowadzi

do zmniejszania ilości pieniądza w

obiegu. Tezauryzacja, czyli

gromadzenie pieniędzy, polega na

przechowywaniu bogactwa,

występuje w sytuacji braku zaufania

do instytucji finansowych.

PIENIĄDZ I JEGO FUNKCJE

PIENIĄDZ I JEGO FUNKCJE

Ważną funkcją pieniądza jest

zaufanie, które ma charakter

psychologiczny, bowiem posiadacze

pieniądza stają się wierzycielami

państwa, które dany pieniądz

emituje.

PIENIĄDZ I JEGO FUNKCJE

PIENIĄDZ I JEGO FUNKCJE

Owo zaufanie ma dwa wymiary. Pierwszy

polega na tym, że posiadacz pieniędzy

będzie mógł za nie kupić użyteczne

dobra (towary, usługi). Drugi wymiar

zaufania polega na tym, że posiadane

przez niego pieniądze nie będą tracić na

wartości.

A zatem za pieniądz i jego osobliwości

odpowiada państwo.

Przy czym owa odpowiedzialność ma

charakter makroekonomiczny.

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA

Określenie wielkości i struktury

podaży pieniądza jest ważną kwestią

rozważaną w teorii ekonomii i

finansów. Podaż pieniądza jest ważna

dla gospodarki i powinna mieć takie

rozmiary, aby nie było go w nadmiarze

w stosunku do ilości towarów i usług.

Przewaga ilości pieniądza nad ilością

dóbr i usług prowadzi do wystąpienia

zjawisk inflacyjnych.

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA

Z kolei nadmiar towarów i usług w

stosunku do ilości pieniądza

prowadzi do zjawisk deflacyjnych.

Sytuacja deflacyjna wynikająca z

niedoboru pieniądza utrudnia

rozwój gospodarki ze względu na

utrudniony do niego dostęp

przedsiębiorców i inwestorów.

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA

Otóż, podaż pieniądza to wartość

występujących w obiegu rodzajów

pieniądza będąca w dyspozycji

przedsiębiorstw i ludności. Podaż

pieniądza tworzą jego strumienie

takie jak:

pieniądz gotówkowy,

pieniądz bezgotówkowy banków

komercyjnych na ich rachunkach w

banku centralnym

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA

Wymienione strumienie podaży pieniądza tworzą

bazę monetarną. Wielkość podaży pieniądza

określana jest za pomocą agregatów

pieniężnych. Agregat M1 obejmuje gotówkę w

obiegu oraz depozyty bankowe płatne na

żądanie. Agregat M2 to agregat M1

powiększony o wkłady oszczędnościowe. Na

agregat M3 składają się agregat M2 oraz

depozyty bankowe terminowe. Podażą pieniądza

zajmuje się bank centralny, który określa

wielkość pieniądza urzędowego – czyli podanej

wyżej bazy monetarnej.

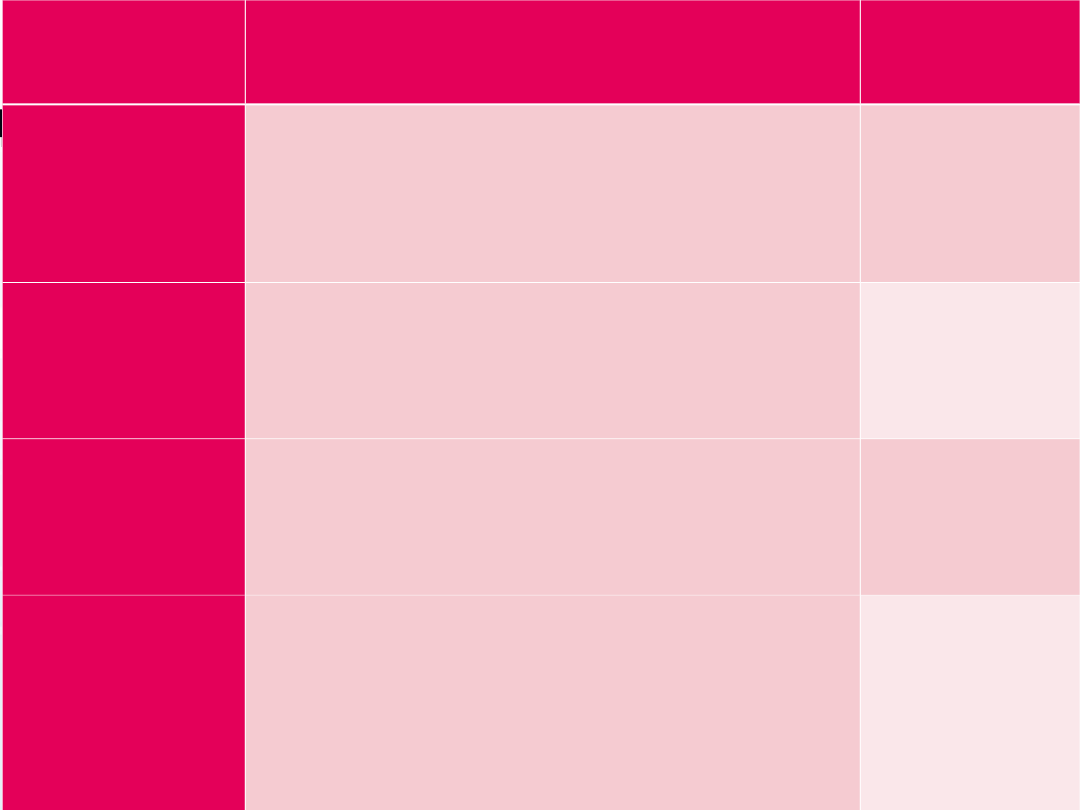

Agregaty

pieniężne

Według (NBP)

mld zł

M0

Gotówka: w obiegu, w bankach i

gotówkowe rezerwy banków w banku

centralnym

97

M1

M0 – rezerwy gotówkowe banków + wkłady

na żądanie

341

M2

M1 + wkłady terminowe o okresie płatności

maksimum 2 lat

663

M3

M2 + bankowe papiery dłużne o terminie

płatności nieprzekraczającym dwóch lat

będące

w

posiadaniu

sektora

pozabankowego.

669

TEORIA BANKOWA

Teoria bankowa wykorzystuje rolę kredytu

bankowego w zasilaniu gospodarki w pieniądz.

Opiera się na założeniu, że nie jest konieczne, aby

wartość banknotów znajdujących się w obiegu miała

pokrycie w złocie. Przyjmuje się, iż dla pewnej ilości

emitowanych banknotów pokryciem mogą być

weksle handlowe. Weksle te mają charakter kredytu

kupieckiego, ograniczają wypłatę gotówki jako

zobowiązań kontrahenta, który nabył towary lub

usługi od innego podmiotu gospodarczego. Po

pewnym czasie weksle powracają do banku. Nie

stanowią zagrożenia wzrostu podaży pieniądza w

obiegu.

TEORIA OBIEGOWA

Podstawowym założeniem teorii

obiegowej było pełne pokrycie złotem

krążących w obiegu banknotów. Twórcy

tej teorii twierdzili, że poziom cen

zależy wprost proporcjonalnie od ilości

pieniądza w obiegu. Innymi słowy, jeżeli

wzrasta ilość pieniądza, to w

następstwie tego zjawiska wzrasta

również poziom cen. I odwrotnie, jeśli

obniża się ilość pieniądza w obiegu, to

powoduje to obniżenie poziomu cen.

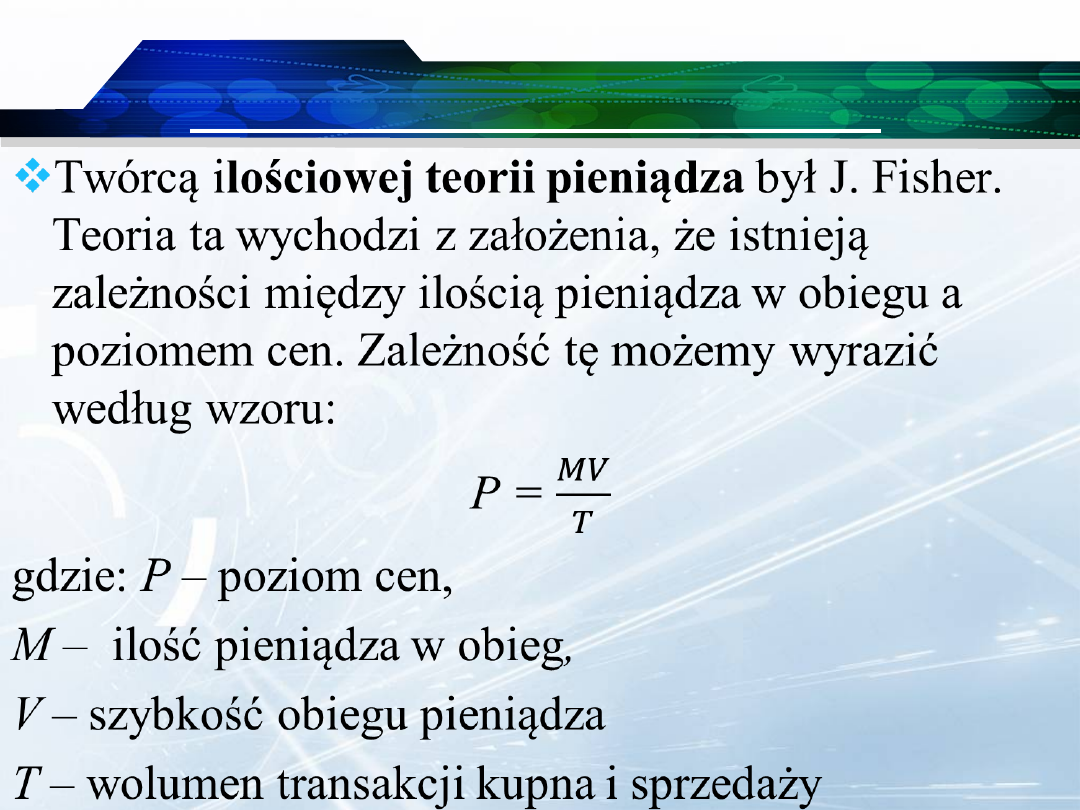

TEORIA ILOŚCIOWA

TEORIA ILOŚCIOWA

TEORIA ILOŚCIOWA

J. Fisher zakładał, że ilość pieniądza

w obiegu (M), szybkość jego

cyrkulacji (V) , oraz wolumen

transakcji (T), są zmiennymi

niezależnymi. Natomiast poziom cen

jest zmienną zależną. W związku z

tym, że wielkości (T) i (V) są

względnie stałe, to poziom cen

zależy od ilości pieniądza w obiegu.

TEORIA ILOŚCIOWA

TEORIA ILOŚCIOWA

Istotne zmiany do tej teorii wprowadził

J. M. Keynes, który:

uzależnił popyt na pieniądz od stopy

procentowej,

zamiast wolumenu transakcji kupna i

sprzedaży wprowadził kategorię

dochodu narodowego.

M = f (Y, R),

gdzie: Y – dochód narodowy,

R – stopa procentowa.

TEORIA ILOŚCIOWA

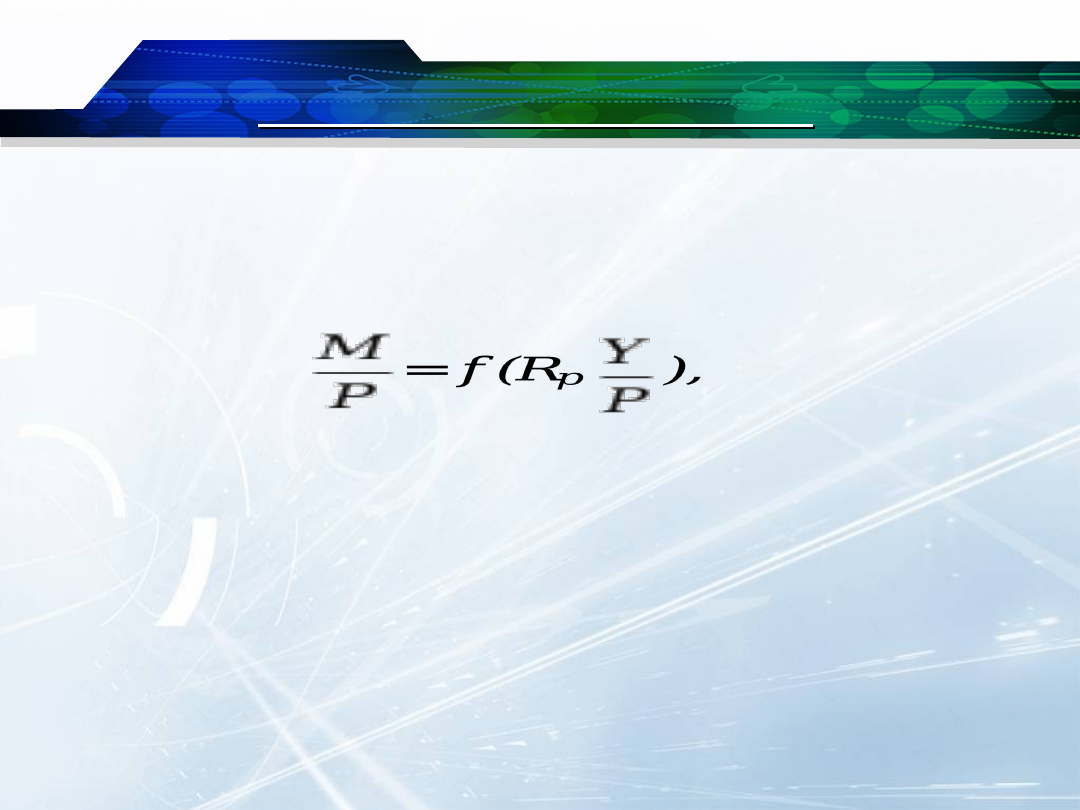

TEORIA ILOŚCIOWA

Jednak za twórcą nowej teorii

ilościowej pieniądza uznawany jest

M. Friedman. Istotę tej teorii

przedstawia wzór:

gdzie: R

p

– stopa dochodowości

aktywów.

TEORIA ILOŚCIOWA

TEORIA ILOŚCIOWA

Wprowadzenie dochodowości aktywów

i dochodu narodowego decyduje o

efekcie substytucyjności. Polega ona na

zastąpieniu funkcji pieniądza

niepieniężnymi aktywami finansowymi.

Głównie tę rolę pełni kredyt. Wobec

tego teoria popytu na pieniądz

przekształciła się w teorię popytu na

płynność, obejmującą nie tylko popyt na

pieniądz, lecz także popyt na substytuty

pieniądza.

TEORIA ILOŚCIOWA

TEORIA ILOŚCIOWA

Przy pełnym wykorzystaniu czynników wytwórczych

zmiany ilości podaży pieniądza wpływają bezpośrednio

na poziom cen, czyli w efekcie na poziom nominalny

dochodu narodowego.

Watro wskazać, że popyt na pieniądz jest różny w

zależności od tego z jakim agregatem M 1, M 2 czy M 3

mamy do czynienia. Generalnie popyt na pieniądz nie

jest stabilny. Popyt na pieniądz jest uzależniony od

nominalnego poziomu dochodu narodowego oraz od

stopy procentowej. Realny wzrost stopy procentowej

oraz wzrost cen prowadzą do wzrostu popytu na

pieniądz. Odwrotnie wzrost dochodowości innych

aktywów finansowych powoduje zmniejszenie popytu na

pieniądz.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Wyk 2 WE Polityka monetarna 2006 2

polityka monetarna makroekonomia, Studia

polityka monetarna euro

POLITYKA MONETARNA, Studia zarządzanie, Makroekonomia

05 Instytucje a Polityka monetarna

Pieniądz i polityka monetarna (17 stron) , Pieniądz - powszechny ekwiwalent wartości; wszystko to co

12 Polityka monetarna państwa, Przedsiębiorczość kl II ATT i BTT, 12 Polityka monetarna państwa

polityka monetarna

ekonomia giełda, Polityka monetarna, Polityka monetarna

Makroekonomia, makroekonomia, POLITYKA MONETARNA

Rodzaje i cele polityki monetarnej w 3

więcej podobnych podstron