Sprawozdania finansowe

Istota sprawozdawczości finansowej

Sprawozdawczość finansowa jest końcowym etapem

rachunkowości finansowej.

Sprawozdanie stanowi uporządkowane

przedstawienie sytuacji finansowej i

finansowych wyników działalności jednostki.

W ujęciu statycznym jest to zbiór zestawień

liczbowych sporządzanych okresowo.

W ujęciu dynamicznym jest to proces tworzenia,

transformowania informacji charakteryzującej

działalność, sytuację finansową i majątkową

jednostki gospodarczej w ramach systemu

rachunkowości.

Celem sprawozdawczości jest dostarczanie

informacji zainteresowanym podmiotom.

Cechy sprawozdań

finansowych

• Zrozumiałość (przejrzystość i określona zawartość)

• Przydatność (do decyzji)

• Wiarygodność (przewaga treści nad formą,

ostrożność, kompletność, kompensowanie)

• Porównywalność (w poziomie – jednolite wzory i w

pionie – w poszczególnych latach)

• Ciągłość (stosowanie tych samych zasad)

• Rzetelność (w oparciu o prawidłowo prowadzone

księgi rachunkowe)

• Terminowość (sporządzane w ściśle określonych

terminach)

• Kompletność (pełny zakres)

Cecha

Znaczenie

Rzetelność

Dane w sprawozdaniu musza wynikać z prawidłowo

prowadzonych ksiąg rachunkowych i prawidłowo

stosowanych zasad rachunkowości

Zrozumiałość

Pozycje w sprawozdaniu powinny mieć ściśle określoną

zawartość informacyjną oraz przejrzystość

Kompletność

Pozycje w sprawozdaniu powinny być wypełnione w

pełnym, określonym przepisami zakresie

Istotność

Dane powinny posiadać odpowiedni poziom ogólności

oraz przydatności z punktu widzenia użytkownika tego

sprawozdania

Sprawdzalność

Informacje powinny być wiarygodne i sprawdzane, czyli

powinna być zachowana ścieżka rewizyjna – możliwość

porównania z dokumentacją źródłową i księgami

rachunkowymi

Terminowość

Sprawozdania finansowe powinny być sporządzane w

ściśle określonych prawem terminach

Porównywalnoś

ć

W pionie – jednolite wzory dla przedsiębiorstw, i w

poziomie – jednakowe pozycje w poszczególnych latach

Rodzaje sprawozdań

• Jednostkowe (podmioty posiadające

odrębność prawną)

• Łączne (w firmach wielozakładowych –

zakłady sporządzają oddzielne

sprawozdania, które są następnie

łączone)

• Jednostek powiązanych

(sprawozdania jednostek powiązanych

kapitałowo i własnościowo, ale

zachowujących odrębność prawną)

Sprawozdawczość według

MSR

• MSR 1 „Prezentacja sprawozdań finansowych”

• MSR 7 „Rachunek przepływów pieniężnych”

• MSR 22 „Połączenia jednostek sprawozdawczych”

• MSR 27 „Skonsolidowane sprawozdanie finansowe

i inwestycje w jednostkach zależnych”

• MSR 31 „Sprawozdawczość finansowa dotycząca

udziałów we wspólnych przedsięwzięciach”

• MSR 34 „Śródroczna sprawozdawczość finansowa”

W Polsce zasadniczo przepisy są zgodne z

tymi wymogami.

Dodatkowo od 1 stycznia 2005 spółki publiczne

mają obowiązek sporządzania skonsolidowanego

finansowego sprawozdania zgodnie z MSR i MSSF.

Dzień zamknięcia ksiąg

rachunkowych

• Sprawozdanie finansowe sporządza się na

dzień zamknięcia ksiąg rachunkowych,

którym jest:

• Dzień kończący rok obrotowy,

• Dzień zakończenia działalności ( w tym

sprzedaży, zakończenia postępowania

likwidacyjnego lub upadłościowego),

• Dzień postawienia w stan likwidacji lub

upadłości,

• Inny dzień bilansowy (np. połączenia spółek)

Obowiązki sprawozdawcze

Jednostka, która w danym i poprzednim roku obrotowym nie

osiągnęła dwóch spośród trzech wymienionych wielkości:

• Średnioroczne zatrudnienie nie więcej niż 50 osób,

• Suma aktywów bilansu nie przekroczyła 2 mln euro,

• Przychody ze sprzedaży i z operacji finansowych nie

przekroczyły 4 mln euro

- może sporządzić sprawozdania w formie uproszczonej. Nie

stosuje się do banków, zakładów ubezpieczeń i reasekuracji.

Spółki akcyjne, banki, zakłady ubezpieczeń, jednostki

publicznego obrotu papierami wartościowymi,

fundusze powiernicze i emerytalne, inwestycyjne

oraz inne (poza w/w) sporządzają sprawozdania w

określonej przez prawo formie.

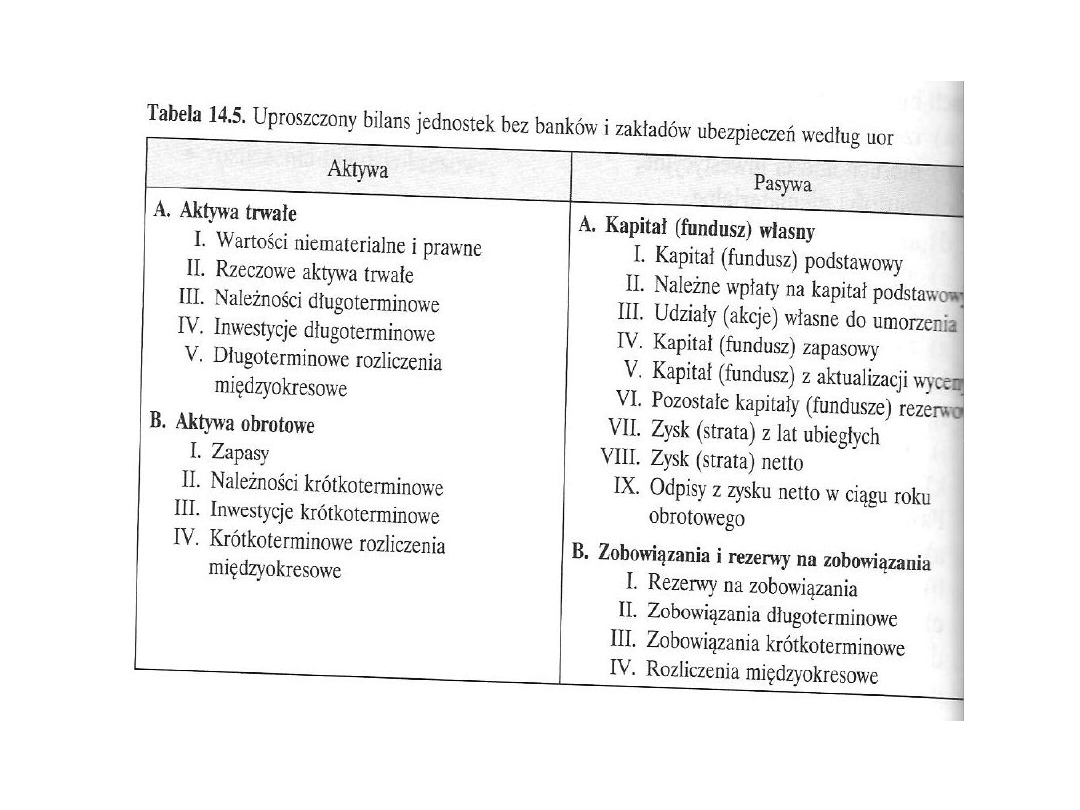

Zakres sprawozdań

finansowych

• Bilans

• Rachunek zysków i strat

• Informacja dodatkowa

• Rachunek przepływów pieniężnych

• Zestawienie zmian w kapitale (funduszu)

własnym – w określonych w ustawie

przypadkach

• Sprawozdanie z działalności jednostki (spółki

kapitałowe, spółki komandytowo-akcyjne,

towarzystwa ubezpieczeń wzajemnych,

spółdzielnie, przedsiębiorstwa państwowe)

Informacja dodatkowa

• Opis przyjętych zasad rachunkowości, w tym

metod wyceny

• Przyczyny zmian przyjętych zasad w stosunku

do poprzedniego roku

• Objaśnienia do bilansu, r-ku zysków i strat,

zestawienia zmian w kapitale własnym itd..

• Proponowany podział zysku lub pokrycia

straty

• Podstawowe dane o jednostce (działalność,

organy, pracownicy)

Struktura informacji

dodatkowych

lp. Objaśnienia i informacje

1

Objaśnienia dotyczące bilansu

2

Objaśnienia dotyczące rachunku zysków i strat

3

Objaśnienia dotyczące rachunku przepływów pieniężnych

4

Objaśnienia dotyczące spraw osobowych

5

Zdarzenia po dniu bilansowym. Rodzaj i skutki zmian

zasad rachunkowości

6

Informacje dotyczące sprawozdawczości jednostek

powiązanych, w szczególności grup kapitałowych – dane

dotyczące jednostek korzystających ze zwolnień lub

wyłączeń w zakresie konsolidacji

7

Dodatkowe informacje dotyczące połączenia spółek

8

Informacje o istotnych zagrożeniach dla kontynuowania

działalności przez jednostkę

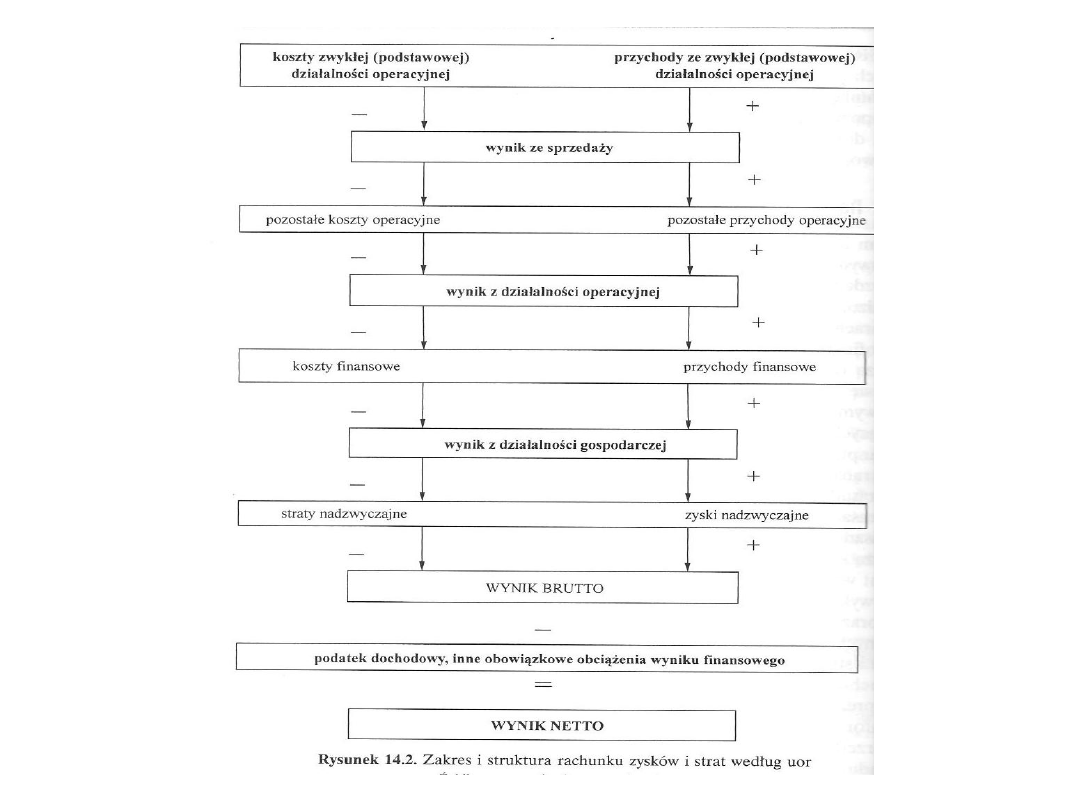

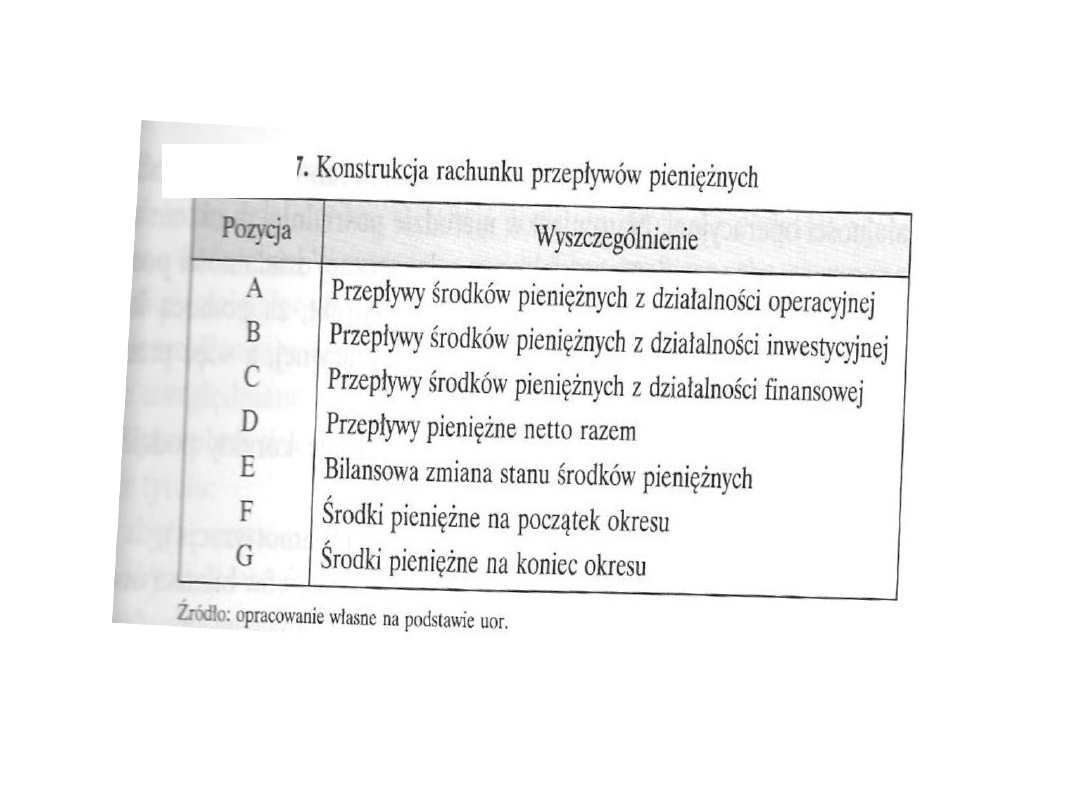

Rachunek przepływów

pieniężnych

Zawiera informacje o przypływach

pieniężnych (wpływach i wydatkach)

z tytułu działalności:

• Operacyjnej

• Inwestycyjnej

• Finansowej

I ma na celu ukazanie stanu płynności

jednostki (wypłacalności bieżącej).

Trzy rodzaje działalności w

przedsiębiorstwie

• Działalność operacyjna to podstawowa działalność

jednostki (produkcyjna, handlowa, usługowa)

• Działalność inwestycyjna polega na nabywaniu i

zbywaniu składników aktywów trwałych i

krótkoterminowych aktywów finansowych oraz

wszystkich z tym związanych pieniężnych kosztów i

korzyści.

• Działalność finansowa polega na pozyskiwaniu lub

utracie źródeł finansowania oraz wszystkich z nimi

związanych pieniężnych kosztów i korzyści –

zaciąganie i spłata kredytów, pożyczek, wypłata

dywidend, powiększanie kapitału podstawowego itd.

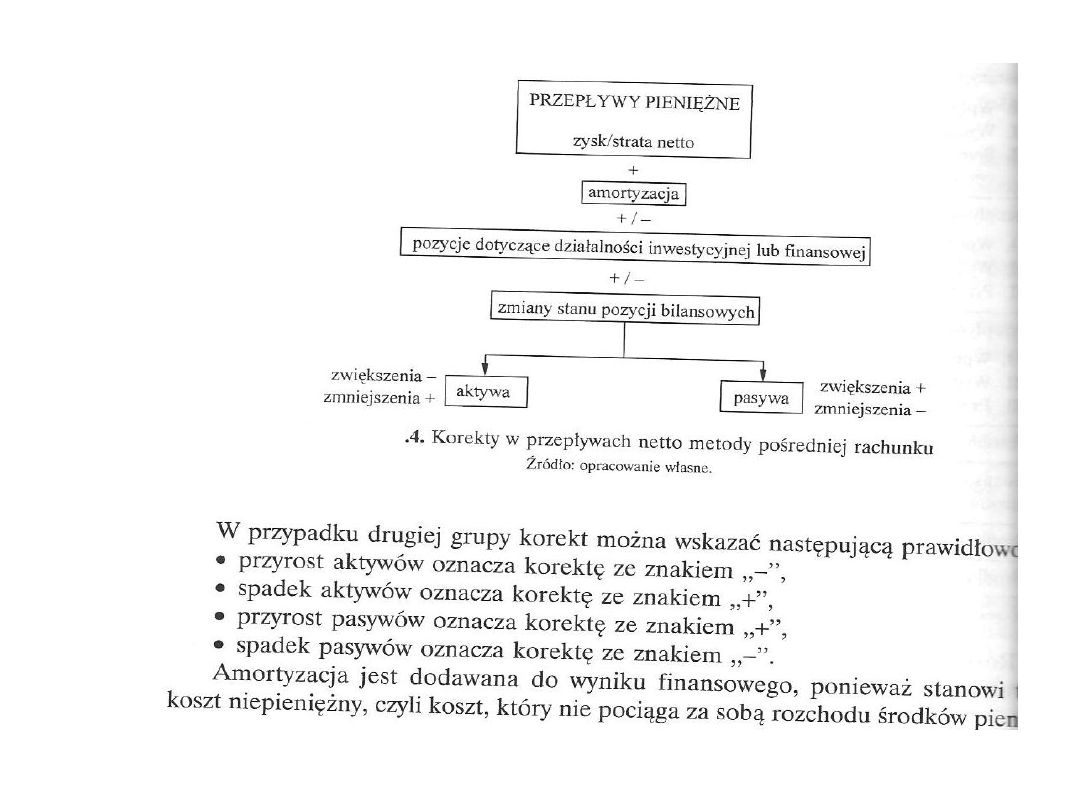

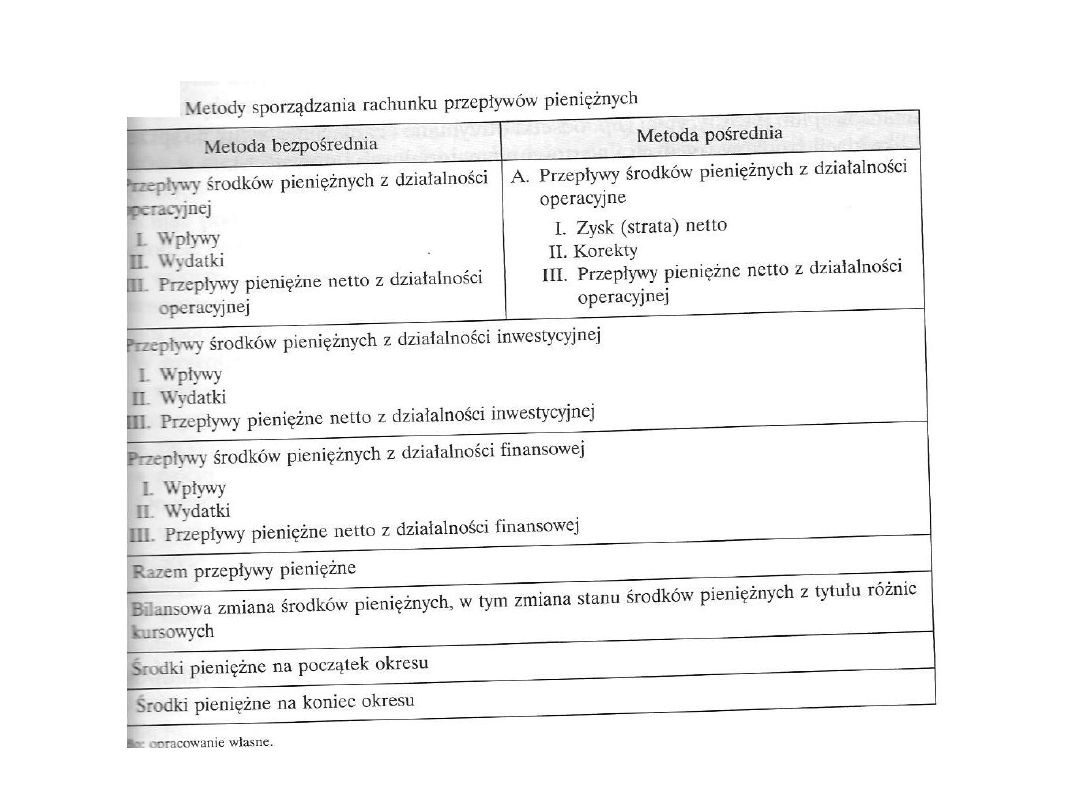

Metoda pośrednia i bezpośrednia sporządzania r-ku

przepływów pieniężnych

• W metodzie bezpośredniej należy wykazać

bezpośredni przychody będące wpływami oraz

koszty stanowiące wydatki, a następnie

skumulować przepływy pieniężne netto z

działalności operacyjnej.

• W metodzie pośredniej punktem wyjścia jest

wynik finansowy, a więc wynik memoriałowy z

całej rocznej działalności podmiotu

gospodarczego. Wynik ten poddawany jest

szeregowi „korekt”, aby przekształcić go w wynik

„kasowy” z działalności operacyjnej.

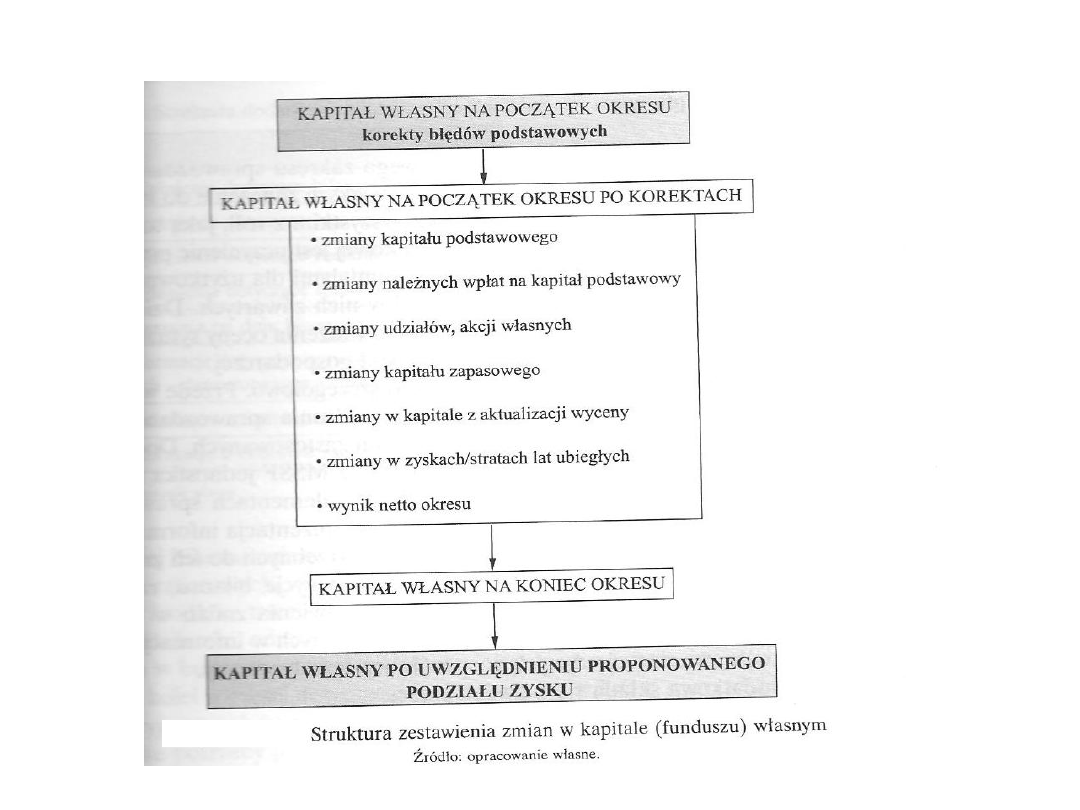

Zestawienie zmian w kapitale (funduszu)

własnym

W załączniku do uor został przedstawiony preferowany

układ sprawozdania.

W zestawieniu wyróżnia się:

• Korekty błędów podstawowych,

• Kapitał podstawowy,

• Należne wpłaty na kapitał podstawowy,

• Udziały, akcje własne,

• Kapitał zapasowy,

• Kapitał z aktualizacji wyceny,

• Pozostałe kapitały rezerwowe,

• Zysk (stratę) z lat ubiegłych,

• Zysk (stratę) netto.

Zmiany te należy przedstawić według układu: I – stan na

początek okresu, 1- zwiększenia, 2 – zmniejszenia, II –

stan na koniec okresu.

Sprawozdanie z działalności

jednostki

Zawiera istotne informacje o stanie

majątkowym i sytuacji finansowej,

ocenę działalności oraz czynniki

ryzyka, zagrożenia i możliwości

rozwoju.

Zwłaszcza dotyczy: planowanego

rozwoju, zarządzania ryzykiem,

nabycia akcji własnych i stosowania

zasad ładu korporacyjnego.

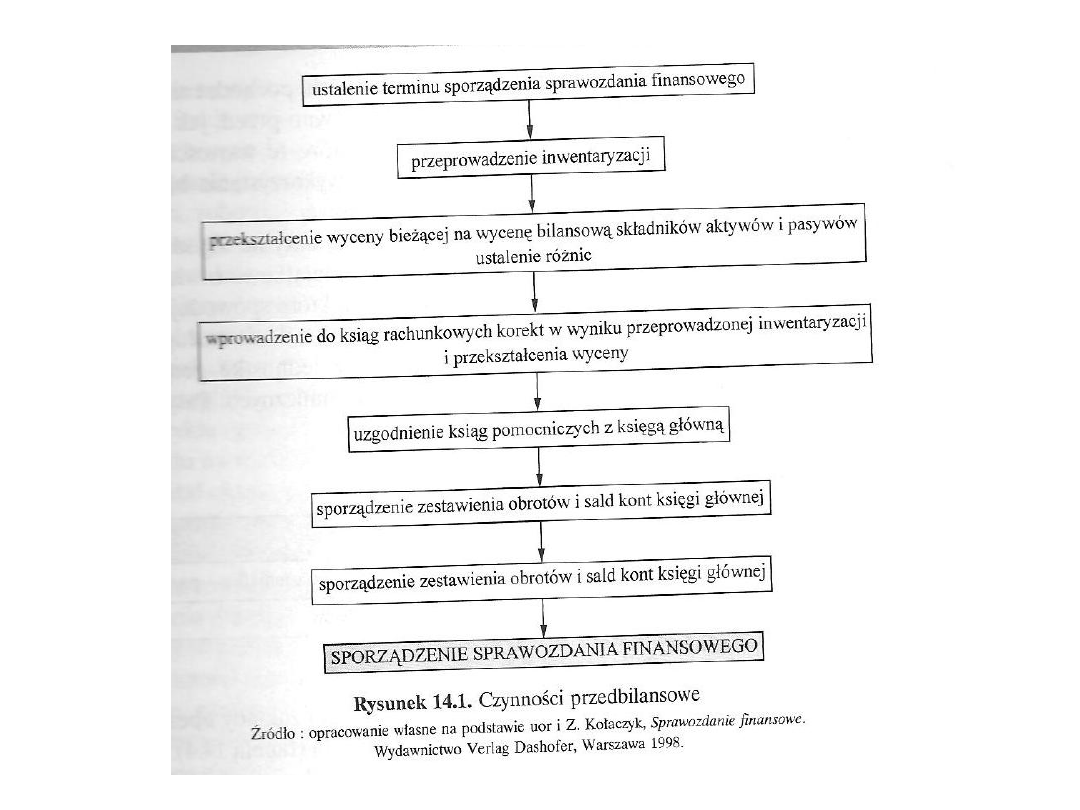

Sporządzanie i zatwierdzanie

• Sporządzanie sprawozdań zapewnia kierownik

jednostki, nie później niż w ciągu trzech miesięcy

od dnia bilansowego i przedstawia je właściwym

organom.

• Sprawozdania podpisuje (pod datą) osoba

prowadząca księgi rachunkowe oraz kierownik

jednostki lub, jeśli taki jest, organ kolegialny

(zarząd).

• Sprawozdania podlegają badaniu przez biegłego

rewidenta. Organ zatwierdzający zatwierdza

sprawozdanie w terminie do 6 miesięcy od dnia

bilansowego.

• Podział wyniku finansowego lub pokrycie straty

może nastąpić po zatwierdzeniu sprawozdania

przez właściwy organ.

Skonsolidowane sprawozdania

finansowe

• Sporządzają je jednostki dominujące mające

siedzibę w RP.

• Skonsolidowane sprawozdanie zawiera

sprawozdanie z działalności grupy kapitałowej.

Metody konsolidacji:

• Pełna (sumowanie pozycji)

• Proporcjonalna (sumowanie proporcjonalne do

wielkości udziałów)

• Metodą praw własności (w aktywach trwałych

wykazuje się udziały w jednostkach

podporządkowanych, a w r-ku zysków i strat

udział w zysku lub stracie w tych jednostkach)

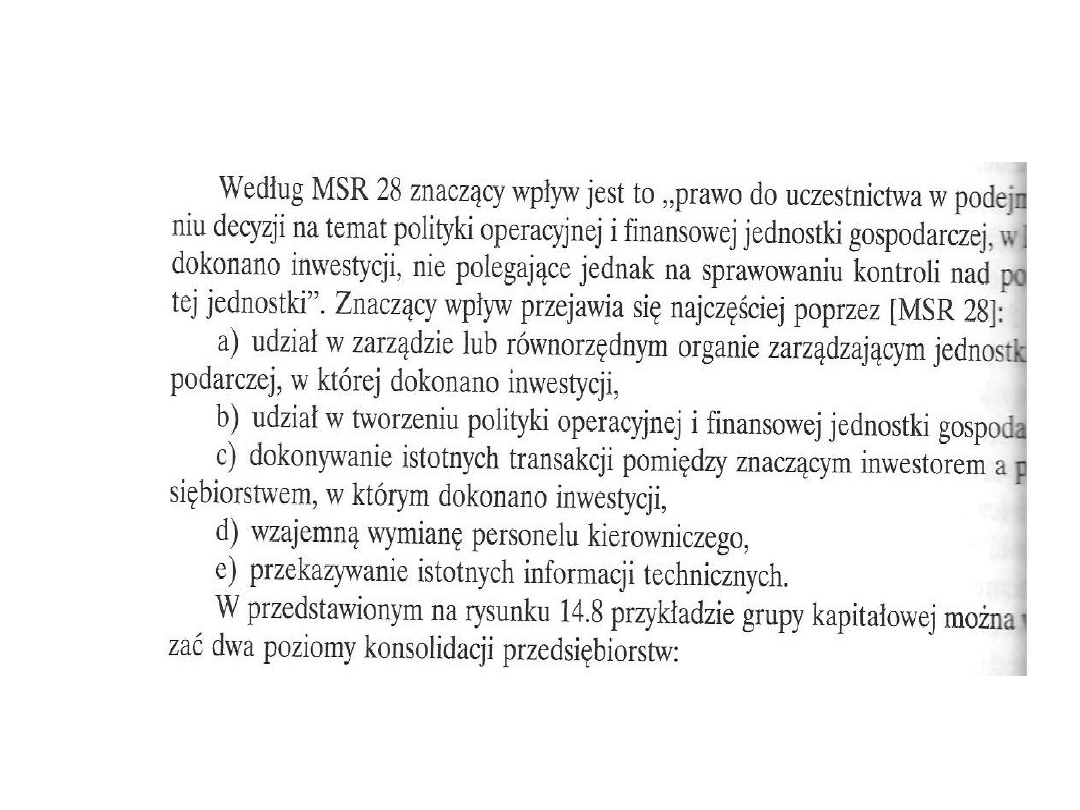

Relacje kapitałowe jednostek

powiązanych

• Jednostki powiązane – grupa jednostek obejmująca jednostkę

dominującą lub znaczącego inwestora, jednostki zależne,

współzależne i stowarzyszone.

• Jednostki podporządkowane to: jednostki zależne, jednostki

współzależne i jednostki stowarzyszone.

• Grupa kapitałowa to jednostka dominująca wraz z jednostkami

zależnymi i jednostkami współzależnymi niebędącymi spółkami

handlowymi.

• Jednostka dominująca to „spółka handlowa sprawująca

kontrolę lub współkontrolę nad inną jednostką” (przez udziały,

możliwość kierowania polityka finansową i operacyjną,

możliwość obsadzania więcej jak połowy stanowisk w zarządzie

itp.

• Jednostka zależna to s-ka handlowa, kontrolowana przez

jednostkę dominującą.

• Jednostka współzależna jest współkontrolowana przez

jednostkę dominującą lub znaczącego inwestora i innych

udziałowców lub wspólników, na podstawie statutu, umowy

spółki lub umowy zawartej na okres dłuższy niż rok.

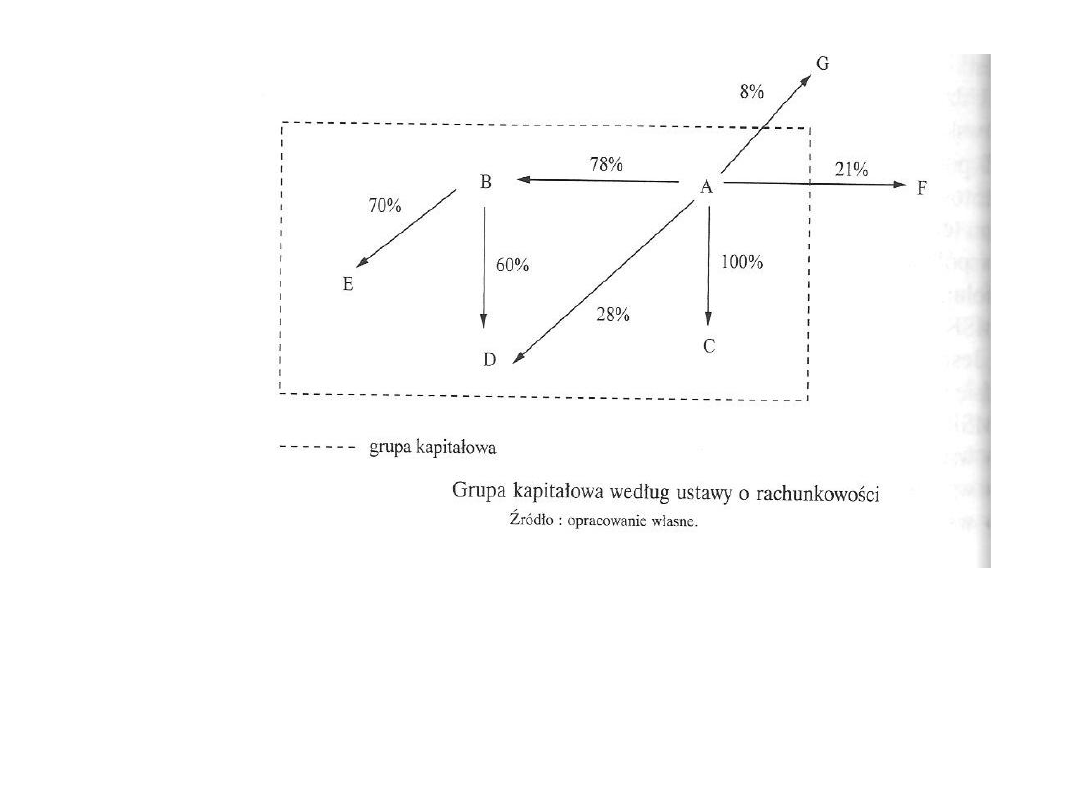

Spółka dominująca A, spółki zależne B i C

Spółka B i spółki przez nią kontrolowane E i D

Podmiot stowarzyszony ze spółką A – spółka F

Podmiot, w którym A ma jedynie inwestycję kapitałową, lecz nie jest

powiązana: spółka G

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Ćw nr 11, 11, Sprawozdanie nr 1

11 5 sprawozdanie nasze

C 11, Sprawozdanie z ˙wiczenia C-11

B-11, Sprawozdanie z ˙wiczenia B-11

protokol(11), SPRAWOZDANIA czyjeś

Ćwiczenie nr 11, sprawozdania, Fizyka - Labolatoria, Ćwiczenie nr11

11, Sprawozdanie 11', SCHEMAT OPRACOWANIA ĆWICZENIA

C-11, Sprawozdanie z ˙wiczenia C11

ĆW 11 - Sprawozdanie, Fizyka

06 (11) - sprawozdanie, Studia, Geofizyka, Fizyka

z2 11, SPRAWOZDANIA czyjeś

11 - sprawozdanie z promieniowania WM (2), Laboratoria FIZYKA PW, 11 (Badanie osłabienia promieniowa

C 11, Sprawozdanie z ˙wiczenia C-11

sprawka zrobione, biofizyki prady 11, Sprawozdanie z ćwiczenia z biofizyki

Temat 11 Sprawozdawczośc finansowa i analiza

Laboratorium sprawozdanie 11

sprawko z ćwiczenia 11, Farmacja, II rok farmacji, I semstr, fizyczna, Fizyczna, Sprawozdania z fizy

więcej podobnych podstron