Artur M. Brzeziński, redaktor naczelny PIT.pl i

VAT.pl

„Brzeziński”

Dokumentacja i ewidencja

w sprzedaży na Allegro

Cel prezentacji

•

Dlaczego znajomość zasad dokumentowania jest

przydatna?

•

Jakie są rodzaje dowodów księgowych?

•

Jakie są rodzaje ewidencji podatkowych?

•

Kiedy ująć dowód księgowy w ewidencji podatkowej?

•

Kiedy można sprzedawać bez kasy fiskalnej?

•

Czy warto przyjmować koszty przesyłki w oparciu o

pełnomocnictwo udzielone sprzedającemu?

•

I kiedy ma to jakikolwiek sens?

•

... oraz gdzie można znaleźć informacje objęte niniejszym

wykładem i dużo więcej – za darmo...

Dlaczego

poprawne dokumentowanie operacji gospodarczych jest takie

ważne?

WIĘCEJ:

http://www.vat.pl/faktura

http://www.vat.pl/rachunki

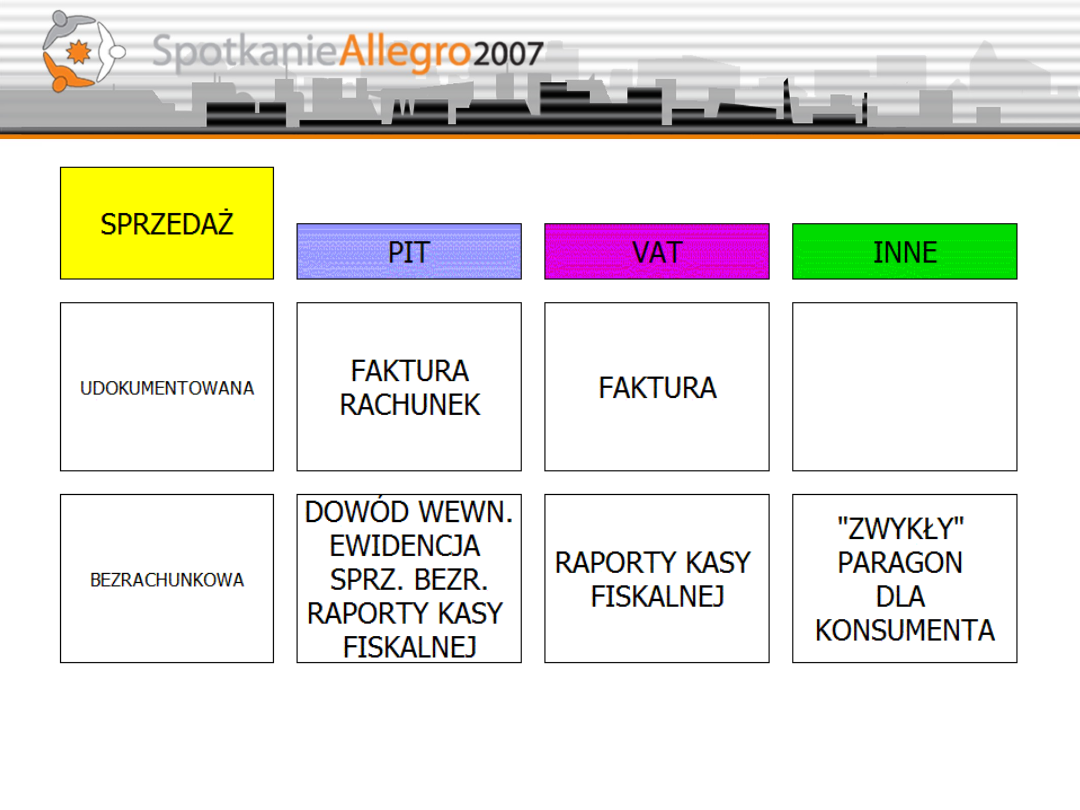

DOKUMENTOWANIE SPRZEDAŻY

WIĘCEJ:

http://www.vat.pl/pages/i/1618.php

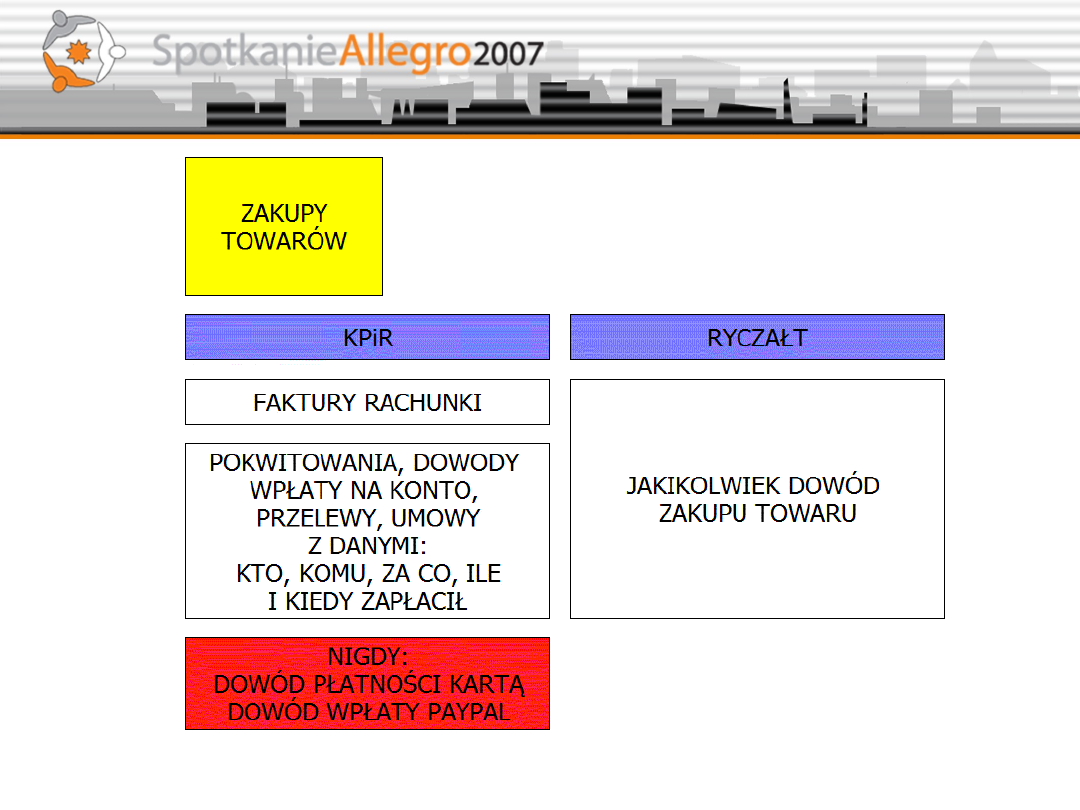

DOKUMENTOWANIE ZAKUPU TOWARÓW

DOKUMENTY DLA KLIENTA POTWIERDZAJĄCE TRANSAKCJĘ

WYSTAWIAMY I WKŁADAMY DO PACZKI

W DNIU WYSYŁKI!

FAKTURA:

•

JEŻELI TO OSOBA FIZYCZNA, WYSTAWIĆ RÓWNIEŻ PARAGON

•

KLIENT MOŻE ŻĄDAĆ FAKTURY DO 7 DNI OD DNIA WYSYŁKI

RACHUNEK:

•

KLIENT MOŻE ŻĄDAĆ RACHUNKU DO 3 MIESIĘCY OD DNIA

WYSYŁKI

PARAGON Z KASY FISKALNEJ:

•

JEŻELI OPRÓCZ PARAGONU WYSTAWIAMY FAKTURĘ, TO PARAGON

KLIENTA PODPINAMY DO NASZEJ KOPII FAKTURY

„ZWYKŁY” PARAGON DLA KONSUMENTA

•

JEST TO TZW. PISEMNE POTWIERDZENIE ZAWARCIA UMOWY

WIĘCEJ: http://www.vat.pl/kasy-fiskalne

KASA FISKALNA OBEJMUJE SPRZEDAŻ NA RZECZ:

•

OSÓB FIZYCZNYCH NIE PODATNIKÓW VAT

•

ROLNIKÓW RYCZAŁTOWYCH

KASĘ FISKALNĄ TRZEBA ZAŁOŻYĆ:

•

PIERWSZY ROK SPRZEDAŻY – OD NASTĘPNEGO DNIA PO

PRZEKROCZENIU OBROTU FISKALNEGO 20'000 PLN

•

NASTĘPNE LATA – PO UPŁYWIE DWÓCH MIESIĘCY OD KOŃCA

MIESIĄCA, W KTÓRYM PRZEKROCZONO W DANYM ROKU OBRÓT

FISKALNY 40'000 PLN

ZWOLNIENIE PODMIOTOWE VAT DO 10'000 EURO ROCZNIE NIE

ZWALNIA CIĘ Z OBOWIĄZKU STOSOWANIA KASY FISKALNEJ!

WIĘCEJ: http://www.vat.pl/kasy-fiskalne

MOŻNA BEZ KASY:

•

WYSYŁKOWO (POCZTĄ ALBO KURIEREM)

•

ZAPŁATA W CAŁOŚCI PRZEZ POCZTĘ LUB BANK, NA KONTO

•

EWIDENCJA+DOWODY = JAKIEJ TRANSAKCJI ZAPŁATA DOTYCZY

•

EWIDENCJA DOWODÓW ZAPŁATY DLA USTALENIA DANYCH (Z

ADRESEM) OSOBY, NA RZECZ KTÓREJ DOKONANO WYSYŁKI

ZAPŁATA ZA POŚREDNICTWEM PAYPAL NIE DAJE TAKIEJ MOŻLIWOŚCI.

PAYPAL ZGODNIE Z PRAWEM BRYTYJSKIM NIE JEST BANKIEM.

WIĘCEJ: http://www.vat.pl/kasy-fiskalne

NIE MA ZWOLNIENIA

Z KASY FISKALNEJ PRZY DOSTAWIE:

SILNIKÓW PKWiU 34.10.1

NADWOZI DO AUT, PRZYCZEP I NACZEP PKWiU 34.2

CZĘŚCI I AKCESORIÓW DO POJAZDÓE MECH, I ICH SILNIKÓW

PKWiU 34.3

SPRZĘTU RTV, TELEKOMUNIKACYJNEGO, Z WYJĄTKIEM ELEM.

ELEKTR. I CZĘŚCI URZĄDZEŃ DO OPERAWANIA DŹWIĘKIEM I

OBRAZEM (PKWiU EX 32)

SPRZĘTU FOTOGRAFICZNEGO, Z WYJĄTKIEM CZĘŚCI,

AKCESORIÓW I WYPOSAŻENIA EX PKWiU 33.40.3

WYROBÓW Z METALI SZLACHETNYCH LUB Z UDZIAŁEM TYCH

METALI;

NAGRANYCH, Z ZAPISANYMI DANYMI, PROGRAMAMI: PŁYT CD,

DVD, KASET MAGNETOFONOWYCH, TAŚM MAGNETYCZNYCH,

VIDEO, KARTRIDŻY, DYSTKIETEK, KART PAMIĘCI.

WIĘCEJ: http://www.vat.pl/kasy-fiskalne

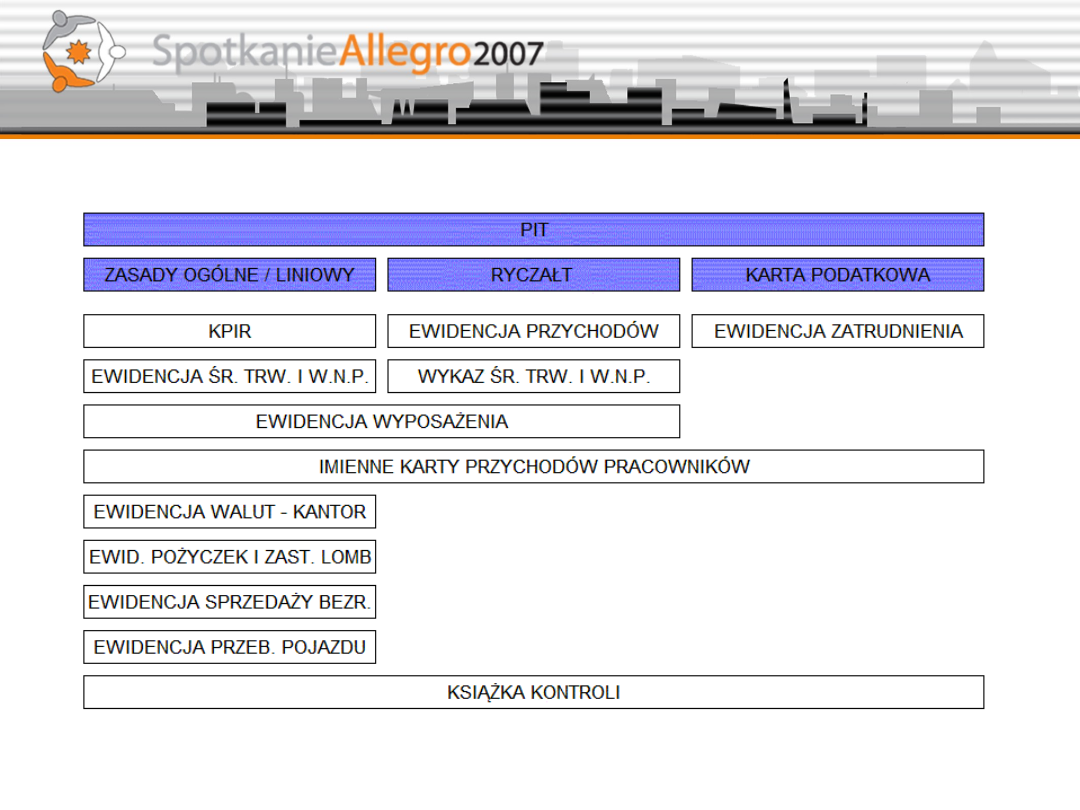

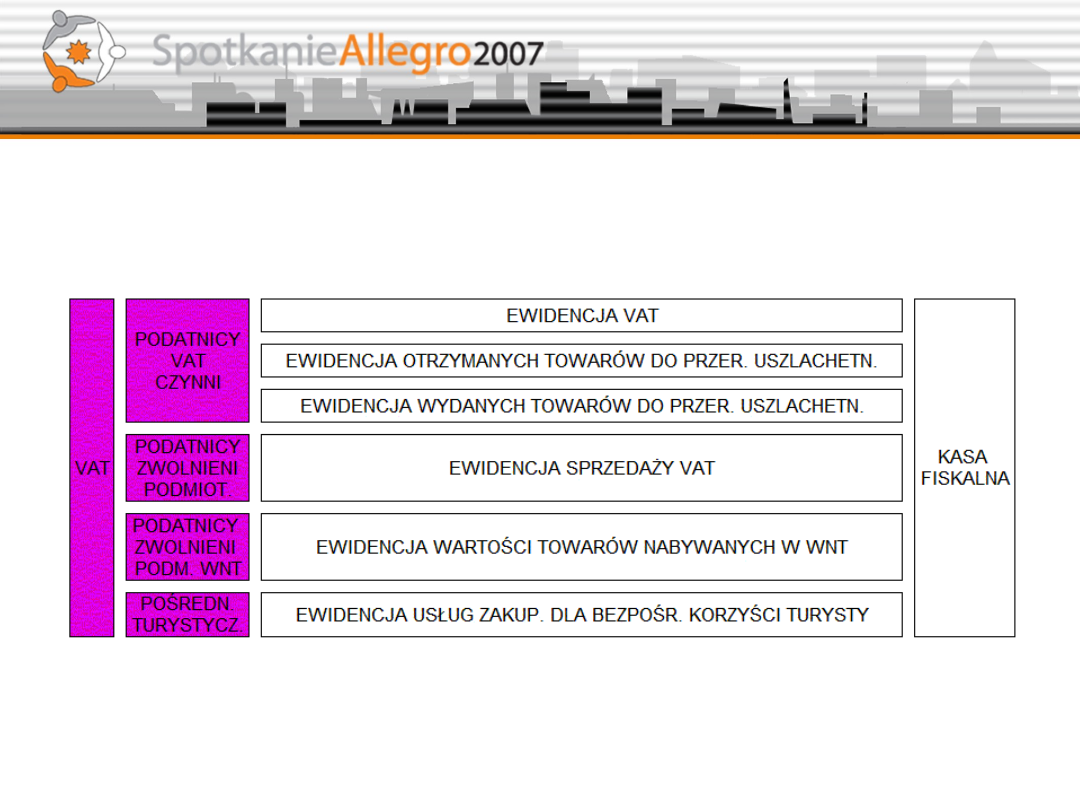

JAKIE EWIDENCJE PROWADZI SIĘ DLA POTRZEB PODATKU PIT?

WIĘCEJ: http://www.vat.pl/ksiegowosc

JAKIE EWIDENCJE PROWADZI SIĘ DLA POTRZEB PODATKU VAT?

WIĘCEJ: http://www.vat.pl/ksiegowosc

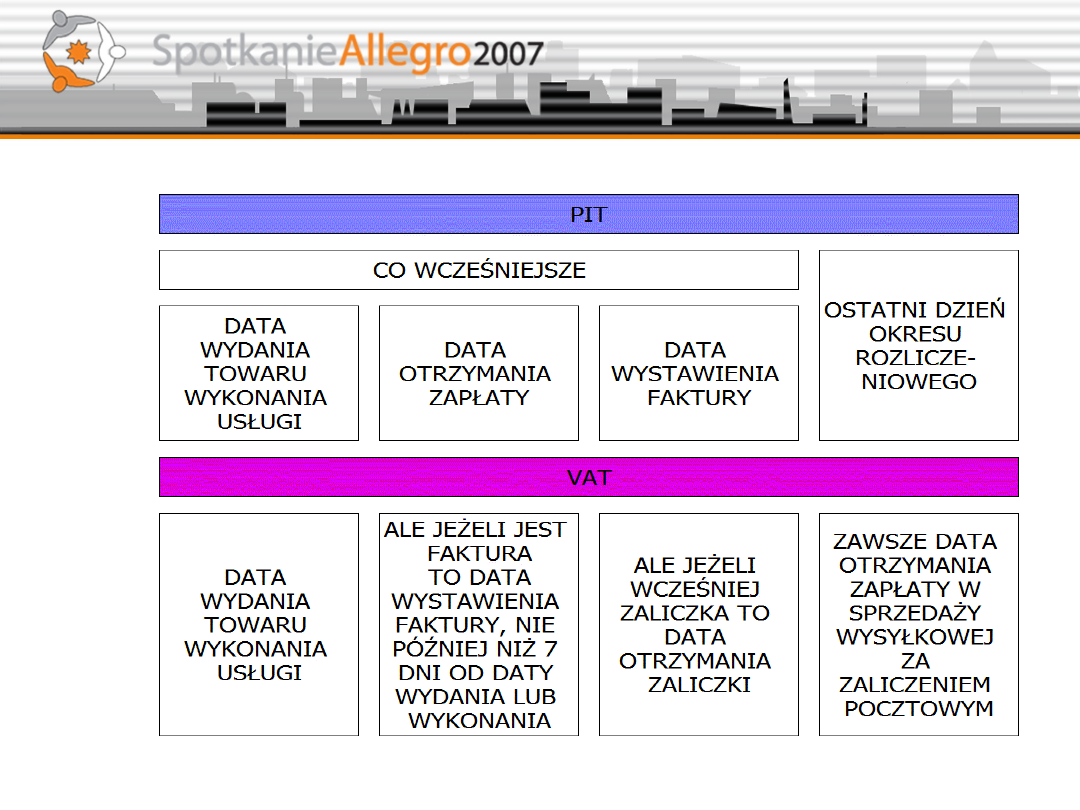

PRZYCHÓD:

DATA UJĘCIA W KPIR CZY EWIDENCJI RYCZAŁTU

ZALEŻY OD DATY OBOWIĄZKU PODATKOWEGO

W ZAKRESIE PIT.

DATA UJĘCIA W EWIDENCJI VAT

ZALEŻY OD DATY OBOWIĄZKU PODATKOWEGO

W ZAKRESIE VAT.

UWAGA – MALI PODATNICY

DO 800 000 EURO OBROTU ROCZNIE

MAJĄ PRAWO DO KASOWEJ METODY

ROZLICZENIA VAT

NAJPROŚCIEJ – PŁAĆ VAT OD SPRZEDAŻY PO

OTRZYMANIU ZAPŁATY, Z PEWNYMI

OGRANICZENIAMI.

W ZWIĄZKU ZE SPECYFIKĄ HANDLU ALLEGRO

TAKIE ROZWIĄZANIE WYDAJE SIĘ

NIEPRAKTYCZNE W E-HANDLU.

WIĘCEJ:

http://www.vat.pl/pages/i/1344.php

http://www.vat.pl/pages/i/33.php

KIEDY UJĄĆ SPRZEDAŻ W KSIĘDZE CZY EWIDENCJI?

JEŻELI SPRZEDAWCA WYSTAWIA PARAGON FISKALNY I WKŁADA

GO DO PACZKI, A OBOWIĄZEK PODATKOWY VAT POWSTAJE W

DNIU OTRZYMANIA ZAPŁATY (SPRZEDAŻ WYSYŁKOWA ZA

ZALICZENIEM POCZTOWYM), TO DLA CELÓW VAT NALEŻY

ROZLICZAĆ ODRĘBNIE TE CZĘŚCI OBROTÓW NA KASIE,

KTÓRE DOTYCZĄ INNYCH OKRESÓW DLA CELÓW VAT!

MOŻNA PROWADZIĆ DODATKOWE NOTATKI/EWIDENCJE W TYM

ZAKRESIE.

WIĘKSZOŚĆ PODATNIKÓW

PIT

PROWADZI KPIR

METODĄ KASOWĄ.

W KOSZTY ZALICZAJĄ ONI WYDATKI W DACIE WYSTAWIENIA

DOWODU KSIĘGOWEGO STANOWIĄCEGO

PODSTAWĘ KSIĘGOWANIA.

FAKTURA Z 30.05 OTRZYMANA 10.06 TO KOSZT Z 30.05

WYCIĄG ZA MAJ W WYSTAWIONY W CZERWCU

OBEJMUJE KOSZTY BANKOWE CZERWCA.

DLA CELÓW

VAT

LICZY SIĘ Z KOLEI DATA OTRZYMANIA FAKTURY

FAKTURA Z 30.05 OTRZYMANA 10.06 DAJE PRAWO DO

ODLICZENIA NAJWCZESNIEJ 10.06

WIĘCEJ:

http://www.vat.pl/pages/i/1615.php

http://www.vat.pl/pages/i/1102.php

BRAK FINALIZACJI ORAZ ZWROT PACZKI NIEODEBRANEJ:

WYSTAWIONE I NIE DORĘCZONE FAKTURY ANULUJEMY (OPIS NA

DOKUMENCIE „ANULOWANO”), A PARAGON Z KASY

UMIESZCZAMY W ZESZYCIE KOREKT (MOŻE TO BYĆ ZWYKŁY

ZESZYT ZE SPISEM PARAGONÓW DOT. ZWROTÓW,

REKLAMACJI I ANULOWAŃ).

ZWROT PACZKI NIEODEBRANEJ PRZY ZALICZCE ORAZ ZWROT

TOWARU PRZEZ KLIENTA:

DO FAKTURY TRZEBA WYSTAWIĆ FAKTURĘ KORYGUJĄCĄ, NAWET

JEŚLI PO WYSTAWIENIU FAKTURA ZOSTAŁA ODESŁANA Z

POWROTEM, PARAGON Z KASY TRZEBA OD KLIENTA

ODEBRAĆ I WPISAĆ DO ZESZYTU KOREKT.

WIĘCEJ: http://www.vat.pl/faktura-

korekta

PEŁNOMOCNICTWO MA SENS TYLKO WTEDY, GDY:

1) KLIENT NIE JEST VATOWCEM, TY JESTEŚ PODATNIKIEM VAT

CZYNNYM, A WYSYŁKA POCZTĄ POLSKĄ, ALBO

2) JESTEŚ RYCZAŁTOWCEM I NIE CHCESZ PŁACIĆ RYCZAŁTU OD

KOSZTÓW PRZESYŁKI

PODSTAWA PRAWNA:

art.14 ust.1c, art.22 ust.6b, art.24c

ustawy o podatku dochodowym od osób fizycznych

§8, § 12-14 rozporządzenia ministra finansów

w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

art.19 ust.1-5, art.19 ust.11, art.19 ust.13 pkt 6

art.86 ust.10-11, art.106, art.109, art.111

ustawy o podatku od towarów i usług

rozporządzenie ministra finansów w sprawie kas rejestrujących

art.87 Ordynacji podatkowej

DOSTĘPNE NA:

http://www.vat.pl/przepisy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

Pozycjonowanie stron www w wyszukiwarce Google pl AD 2007(1)

Hakin9 25 (05 2007) PL

skala i koszty pit 2007

Access 2007 PL cwiczenia prakty Nieznany

Mcleod Agnus ZłoteMyśli pl Marketing Internetowy w Praktyce[2007]

08.06.2007, # Studia #, Integracja PL z UE

Hakin9 29 (09 2007) PL

informatyka excel 2007 pl leksykon kieszonkowy wydanie ii curt frye ebook

więcej podobnych podstron