ZAAWANSOWANY MODEL

VaR

Małgorzata Murdzia

Katarzyna Jędrzejek

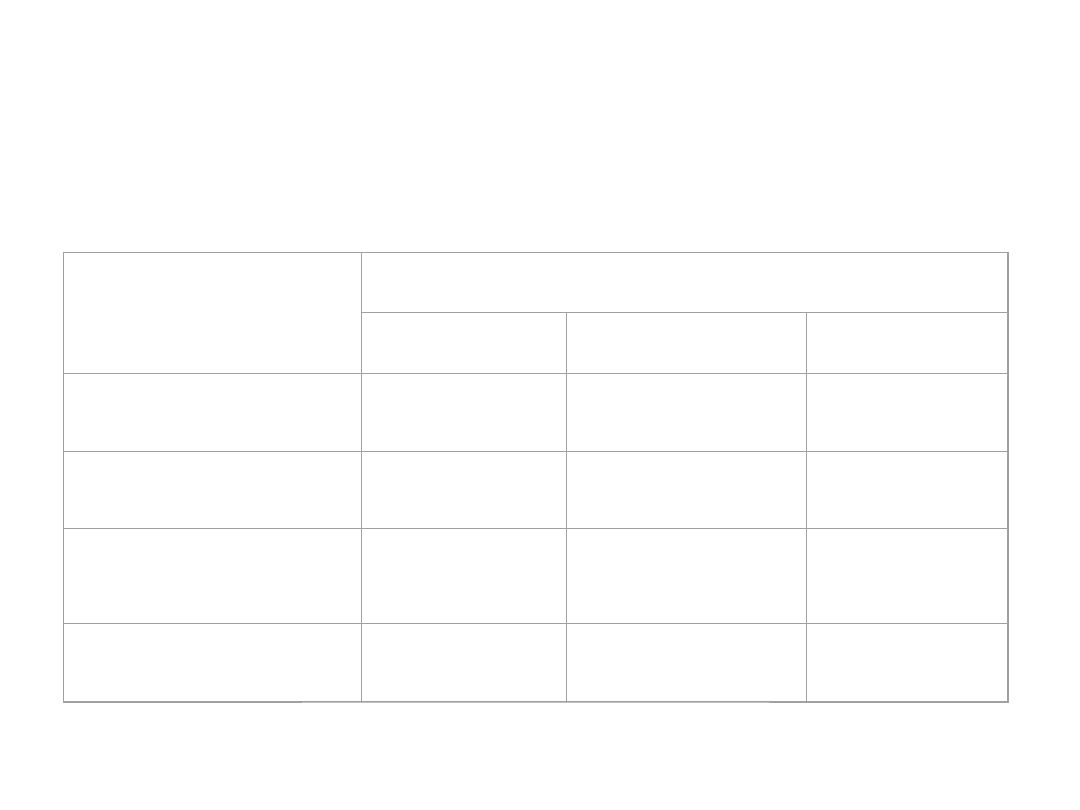

Założenia dla metod

podstawowych

Metoda VaR

Analityczna

Historyczna

Monte

Carlo

Współczynnik

ryzyka/Rozkłady

aktywa

Normalny

Brak założenia

Normalny

Rozkład P&L

Analityczny

(Normalny)

Empiryczny

(Historyczny)

Empiryczny

(Symulacja)

Wymagana macierz

kowariancji?

TAK

NIE

TAK

Współczynnik

ryzyka/Zwroty

aktywa

TAK

TAK

TAK

ZAŁOŻENIA ROZKŁADU

STANDARDOWEGO

• Zwroty są niezależne i o tym samym

rozkładzie normalnym

• Założenie o normalności wymaga

skośności i kurtozy równej zero (to

jest rzadki przypadek)

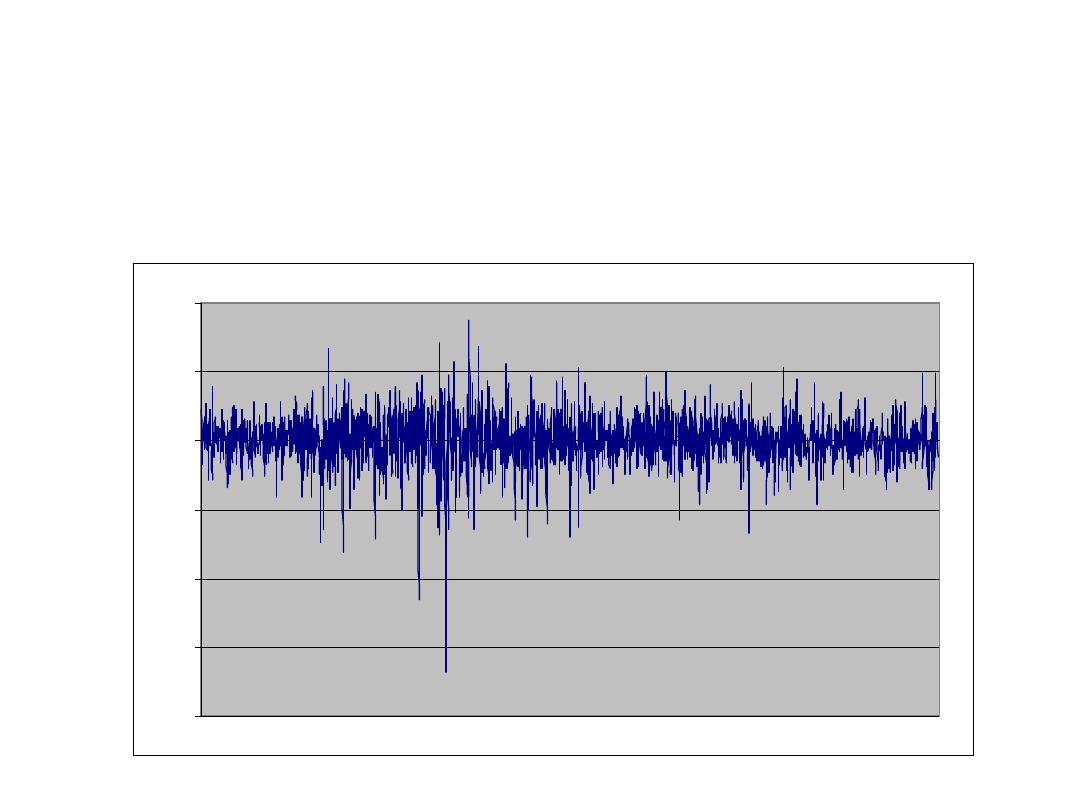

Zwroty USD/JPY od

01.01.1996 do 31.06.2004

-0,08

-0,06

-0,04

-0,02

0

0,02

0,04

0

500

1000

1500

2000

Przykład zwroty USD/JPY

Liczba obserwacji

2161

Średni zwrot

2.60047x10

-5

Odchylenie standardowe za dzień

0.718%

Zmienność

11.35%

Skośność

-0.8255

Kurtoza

6.241

Liczba obserwacji poniżej dolnej

granicy 99% przedziału ufności

48 wobec 22 oczekiwanych

• Średnia dziennych zwrotów jest bliska

zeru

• Ryzyko wyrażone na dwa sposoby:

odchylenie standardowe za dzień i

zmienność

• Skośność jest ujemna

• Kurtoza jest dodatnia co wskazuje na

ciężkie ogony w stosunku do rozkładu

normalnego

dzień

za

e

standardow

odchylenie

b

dni

b

z

e

standardow

odchylenie

Ujemna skośność i dodatnia kurtoza

powoduje, że prawdopodobieństwo ze

zwrotów jest lepsze od

przewidzianego przez rozkład

normalny. Wówczas wielkość VaR z

wysokim poziomem ufności obliczane

zgodnie z założeniem o normalności

będzie nieprawidłowe i w rezultacie

zapasy kapitału mogą być nie

wystarczające do zabezpieczenia.

Zgodnie z rozkładem normalnym,

dolna granica 99% przedziału ufności

zdefiniowana jest przez średnią

mniejszą od 2.33 odchylenia

standardowego. W naszym przypadku

dolna granica równa się

–2.33 x 0.00718=-0.0167

1% obserwowanych zwrotów będzie

niższy niż na wykresie. Z 2161

obserwacji tylko 22 zwrotów powinno

leżeć poniżej dolnego ogona (w

rzeczywistości jest ich 48)

• Dane finansowe naruszają

założenie o rozkładzie normalnym

• Jeżeli zwroty są identycznie

rozłożone to parametry rozkładu

(wariancja i średnia) powinny być

stałe

• Jeśli zwroty są niezależne to zwroty

z poprzedzającego dnia nie

powinny mieć wpływu na zwrot z

dnia aktualnego

• Analiza doświadczalna rynku

finansowego pokazuje że założenie

o niezależności zwrotów jest

bezpodstawne. Wysoki zwrot

prawdopodobnie następuje po

innym wysokim zwrocie. Zjawisko

to nazywa się „efektem

falowania zmienności” lub

„efektem grupowania

zmienności”

MODEL GRUPOWANIA

ZMIENNOŚCI

• Ruchoma wykładnicza średnia

ważona EWMA (exponentially

weighted moving average)

• GARCH (generalised autoagressive

conditional heteroscedasticity )

ogólny model autoregresji z

heteroskedastycznością warunkową

EMWA

Wariancja obliczana w i-tym dniu

λ - „wygładzanie stałej”

r

i-1

– zwrot z dnia i-1

Gdy λ jest dodatnia to dzisiejsza wariancja

jest dodatnio skorelowana z wczorajszą

wariancją

2

1

2

1

2

ˆ

)

1

(

ˆ

i

i

i

r

• Im wyższy parametr λ tym

wariancja ma wyższą tendencję do

utrzymywania się po wstrząsie na

rynku

• Wariancja EMWA reaguje

natychmiast na wstrząsy rynku

• Im większe 1- λ tym większa

będzie wielkość reakcji na wstrząs

zwrotu

Model zmienności GARCH opiera się na

danych statystycznych firmy, natomiast

model zmienności EMWA nie, gdyż:

• Nie ma procedury estymacji wygładzonej

stałej, wartość λ się zakłada (zazwyczaj

stosowana jest λ =0.94)

• Dla pewnego portfela obliczana wariancja

może być ujemna, gdy macierz

kowariancji jest pół określona. Dlatego

dla EMWA nie można używać różnej

wartości λ dla różnych aktywów do

wyznaczania macierzy kowariancji

Model EMWA nie jest odpowiedni dla

estymowania ewolucji rynku dla

horyzontu czasowego dłuższego niż

kilka dni

b

b

/

250

ˆ

dni

b

horyzontu

dla

t

czasie

EMWA w

zmienno

śm

Estymowa

t

Standaryzowane zwroty

USD/JPY (02.1996-087.2004)

e

standardow

odchylenie

zwrot

wany

standaryzo

Zwrot

Liczba obserwacji

2140

Skośność

-0.1974

Kurtoza

0.2727

Liczba obserwacji poniżej

dolnej granicy 99%

przedziału ufności

29 wobec 21 oczekiwanych

Model GARCH

Równanie na warunkową średnią i

wariancję

Parametry α, β, ω są estymowane za

pomocą metody największej

wiarygodności

c- średnia

0

,

,

0

2

1

2

1

2

i

i

i

i

i

c

r

Gdy wtedy mówi się, że

zmienność jest średnio

powracająca (mean-reverting) i

stosunek powrotu średniej jest

odwrotnie powiązany z tą sumy,

czyli wariancja będzie zwykle

bliska steady-state wariancji

definiowanej w następujący sposób

1

1

2

Przykład: model GARCH dla

USD/JPY

Obliczamy model GARCH(1,1) dla dziennych

zwrotów. Warunkowa wariancja obliczana

metodą największej wiarogodności:

Warunkowa wariancja jest stała

(współczynnik stałości=0.955710) i nie

szczególnie reagująca w porównaniu z innymi

rynkami (współczynnik reakcji =0.03684) ,

stały okres (3.78x10

-7

) jest mały

2

1

2

1

7

2

95571

.

0

03684

.

0

10

78

.

3

t

t

t

Steady-state wariancja

Zmienność = =11,24%

(wynik bliski zmienności = 11,35%)

250

5

7

2

10

07

,

5

95571

,

0

03684

,

0

1

10

78

,

3

Grupowanie zmienności i

VaR

Wybór miary zmienności ma duży

wpływ na miarę ryzyka i

konsekwencje dla odpowiedniego

kapitału. Złe obliczenie zmienności

grupowanej może spowodować, że

instytucja finansowa weźmie zbyt

wysokie ryzyko (albo będzie trzymać

niewystarczającą ilość kapitału) w

okresie kryzysu na rynku.

Obliczanie VaR używając

EMWA

Równanie dla kowariancji między

aktywami 1 i 2 :

r

1,t-1

,r

2,t-1

zwroty z dnia wcześniejszego

dla aktywa 1 i 2

λ =0,94

1

,

12

1

,

2

1

,

1

,

12

ˆ

)

1

(

ˆ

t

t

t

t

r

r

VaR b-dni - metoda

analityczna

Z

α

- dystrybuanta

rozkładu

standardowego normalnego dla

wartości krytycznej α

P -wartość bieżąca portfela

σ -przewidywane odchylenie

standardowe z

b-dni ze zwrotów portfela

P

Z

VaR

b

,

Odchylenie standardowe

Odchylenie standardowe oblicza się używając

macierzy kowariancji zwrotów z b-dni następująco

1. Reprezentacja poziomu aktywów

w=(w

1

,..., w

n

) wektor wag portfela

V - przewidywana macierz kowariancji zwrotów

aktywa z b-dni

wektor kwoty inwestowanej w każde aktywo

Vw

w

T

,

Pw

p

gdzie

Vp

p

Z

VaR

T

b

2. Reprezentacja poziomu czynnika

ryzyka

gdzie wektor wrażliwości

portfela

V - przewidywana macierz kowariancji

zwrotów czynnika ryzyka z b-dni

gdzie

wektor wrażliwości dla

każdego czynnika ryzyka

V

T

)

,...

(

1

n

Vp

p

Z

VaR

T

b

,

P

p

Przykład

Inwestujemy 1m $ w aktywo 1 i 2m $

w aktywo 2

Obliczyć 5% 10-dniowego VaR-u.

P=(1,2)

T

zmienność

0,002

0,005,

,

01

,

0

12

2

2

2

1

005

,

0

002

,

0

002

,

0

01

,

0

V

$

014

,

1

10

3207

,

0

VaR

dniowy

-

10

%

5

$

3207

,

0

19

,

0

645

,

1

VaR

dniowy

-

1

%

5

$

19

,

0

038

,

0

L

&

P

m

m

m

Vp

p

T

Przewidywanie zmienności z

GARCH

Zakładamy:

Średni zwrot =0

Wariancja warunkowa dana wzorem:

Steady-state wariancja =0.0001

2

1

2

1

6

2

88

.

0

07

.

0

10

0

.

5

t

t

t

0001663

,

0

0001698

,

0

)

88

,

0

07

,

0

(

10

5

0001698

,

0

00006

,

0

88

,

0

)

04

,

0

(

07

,

0

10

5

00006

,

0

%,

4

6

2

2

2

6

2

1

2

t

t

t

t

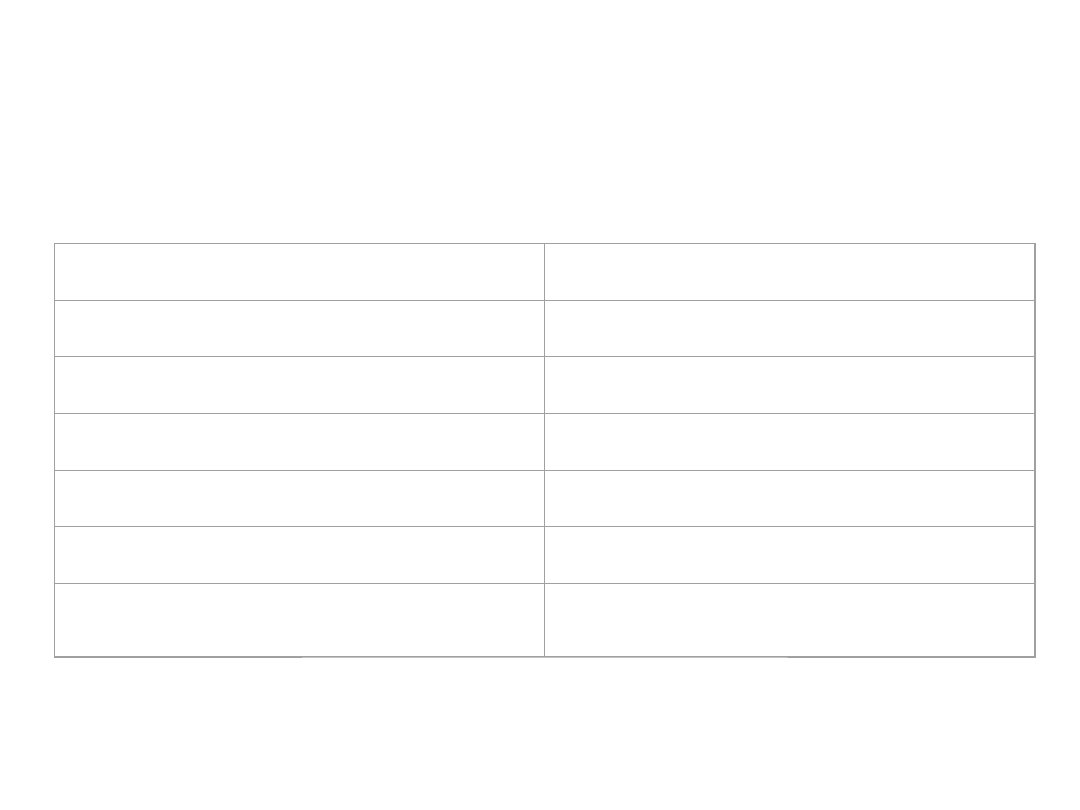

Przewidywane zmienności z

GARCH

ZMIENNOŚĆ Z 10 DNI=

DZIEŃ

WARIANCJA

ZMIENNOŚĆ

T+1

0,0001698

20,6%

T+2

0,0001663

20,4%

T+3

0,0001630

20,2%

T+4

0,0001598

20,0%

T+5

0,0001569

19,8%

T+6

0,0001540

19,6%

T+7

0,0001513

19,4%

T+8

0,0001487

19,3%

T+9

0,0001463

19,1%

T+10

0,0001440

19,0%

HORYZONT 10 DNI

0,0015601

19,7%

%

7

,

19

10

250

10

1

2

i

i

VaR z rozkładem t-Studenta

• Rozkład t-Studenta jest możliwym

kandydatem opisywania stopy zwrotu

instrumentów finansowych ze względu na

„grube ogony”. Obecnie nie jest on

najlepszym kandydatem, ponieważ

zakłada on, że stopy zwrotu są iid.

Przyjmując, że dzienne stopy zwrotu mają

rozkład t-Studenta zakładamy, że

są niezależne od wcześniejszych stóp.

VaR z rozkładem t-Studenta

• Rozkład t-Studenta pozostaje dość

popularny wśród profesionalnych

managerów ryzyka. Standardowy test

t-Studenta ma tylko jeden

parametr v , oznaczający liczbę stopni

swobody. Rozkład ten został stworzony

do pracowania z małymi próbami,

gdzie liczba stopni swobody jest o

jeden mniejsza od rozmiaru próby.

• Dla standardowego rozładu t-

Studenta zachodzi:

• Odchylenie standardowe jest równe 0

• Wariancja jest równa

• Skośność jest równa 0

• Kurtoza jest równa

2

4

)

2

(

3

• Używając VaR będziemy pracować z

dużym zbiorem danych i postaramy się

sztucznie dobrać parametr v pasujący do

kształtu ogonów rozkładu t (tj. dobrze

dopasowany do wzoru na kurtozę).

Ponieważ obserwowana wariancja nie

będzie równa będzie konieczne

oszacować wariancję. Generalnie nie

będzie konieczne oszacować średnią jako

średnią stopę zwrotu (dzienną, tygodniową

czy inną) bliską 0.

2

• Dowd w 2002 roku wyjaśnił następująco jak można

przystosować standardowy rozkład t-Studenta do

obliczenia VaR dla pojedynczego aktywu:

• Wybrać parametr stopni swobody dobrze

dopasowany do wzoru na kutrozę :

• Wariancja empiryczna powinna być bliska

• Wybrać odpowiednią wartość krytyczną z

rozkładu t dla pożądanego poziomu ufności (np.

0,01) i wybranych wcześniej stopni swobody

• Kontynuować obliczenia z VaR używając np.

metod analitycznych.

4

)

2

(

3

2

VaR z mieszanym rozkładem

normalnym

• Funkcja gęstości mieszanego rozkładu normalnego,

np. złożonego z dwóch funkcji gęstości rozkładu

normalnego

i ma funkcję

gęstości

parametr p może być rozumiany jako

prawdopodobieństwo tego, że obserwacja x wpływa

na gęstość f

1

(x). W rezultacie mamy, że raz

x ma odchylenie standardowe µ

1

i wariancję drugi

raz x ma odchylenie standardowe µ

2

i wariancję .

)

,

;

(

)

(

2

1

1

1

x

x

f

)

,

;

(

)

(

2

2

2

2

x

x

f

)

(

)

1

(

)

(

)

(

2

1

x

f

p

x

pf

x

g

2

1

2

2

• Rozważmy mieszany rozkład normalny o

zerowym odchyleniu standardowym

swoich składników, tzn. µ

1

=µ

2

=0. W tym

przypadku wariancja wynosi

• Skośność jest równa 0 zaś kurtoza

2

2

2

1

)

1

(

)

2

(

p

p

wariancja

NM

2

2

2

2

1

4

2

4

1

]

)

1

(

[

)

1

(

3

)

2

(

p

p

p

p

kurtoza

NM

• Kurtoza jest zawsze większa od 3,

więc mieszany rozkład normalny z

dwoma składnikami o zerowym

odchyleniu standardowym daje

nam funkcję gęstości, której

wykres ma wyżej wierzchołek i

grubsze ogony niż rozkład

normalny o tej samej wariancji.

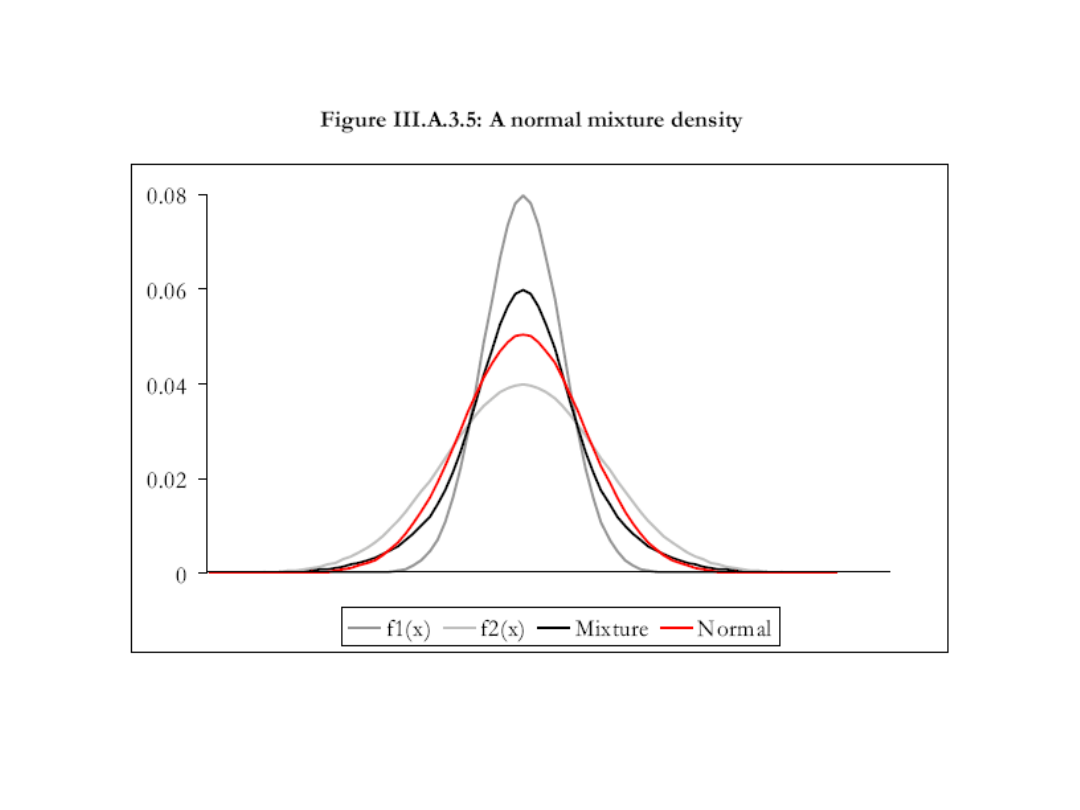

• Dla przykładu powyższy rysunek

przedstawia wykres czterech funkcji

gęstości:

3 spośród nich to gęstości rozkładu

normalnego o zerowym odchyleniu

standardowym ze zmiennością 5%, 10%

(szare) i 7,906%(czerwony)

Mieszany rozkład normalny (na rys. czarny),

składa się z dwóch pierwszych funkcji

gęstości z wagą prawdopodobieństwa 0.5

• Wariancja mieszanego rozkładu wynosi

0,5*5

2

+0,5*10

2

=62,5. Ponieważ

7,906

2

=62.5 to mieszany rozkład ma

taką samą zmienność jak rozkład

normalny narysowany na czerwono.

Jednakże jego kurtoza wynosi 4,87.

Innymi słowy kurtoza jest za duża o

1,87 co jest znacznie większe od 0

odpowiadającemu rozkładowi

normalnemu.

• Bardziej ogólnie: biorąc kilka składników

o różnych odchyleniach standardowych i

wariancjach do rozkładu mieszanego

możemy doprowadzić do prawie

każdego kształtu dla gęstości.

Maclachlan i Peel w 2000 roku

dostarczyli kilku interesujących

przykładowych wykresów. Parametry

funkcji gęstości mieszanego rozkładu

normalnego mogą być szacowane przy

użyciu danych historycznych.

• Nie ma wyraźnej formuły dla

oszacowania VaR zakładającego, że

stopy zwrotu portfela mają gęstość

mieszanego rozkładu normalnego. Jest

uwikłana formuła, którą w exelu

możemy rozwiązać wykorzystując np.

solver. Żeby zobaczyć jak przypuśćmy,

że mamy rozkład normalny dla

zmiennej P&L portfela liniowego.

• Wtedy analityczna formuła VaR wynika

wprost z definicji, czyli:

P(P&L<-VaR

α

)=α

• więc jeśli P&L ma rozkład normalny z

parametrami µ i σ to mamy

P(Z<[- VaR

α

-

µ]/σ= α

• Gdzie Z jest zmienną losową o

standardowym rozkładzie normalnym. Stąd

[- VaR

α

-

µ]/σ= -Z

α

α jest wartością krytyczną

Z i przekształacając otrzymujemy

analityczną formułę dla normalnego VaR:

VaR

α

=

Z

α

σ-

µ

Incremental VaR

IVar

• Incremental VaR mierzy jak każdy

składnik portfela wpływa na ryzyko

portfela.

• VaR

Incremental,A

=VaR

P+A

-VaR

P

• VaR

P+A

-ryzyko portfela zawierającego

pozycję A

• VaR

P

-ryzyko portfela nie

zawierającego pozycji A

Incremental VaR

IVar

• Innymi słowy IVar mówi nam, jaki

wkład w ryzyko (mierzone przez VaR)

portfela będzie miało dodanie jednej

pozycji. Incremental VaR zawsze

musi być rozpatrywany w kontekście

konkretnego portfela, ponieważ ta

sama pozycja będzie miała różny

Incremental VaR w różnych

portfelach.

Component VaR

CVaR

• Component VaR mówi, o ile zmieni się VaR

całego portfela, gdy usuniemy z portfela

daną pozycję. Component VaR mówi o

ryzyku pozycji obecnej a portfelu. Każdy

składnik portfela ma swój Component VaR,

a suma Component VaR wszystkich

instrumentów w portfelu daje VaR portfela:

n

i

VaR

1

i

VaR

Component

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

R 6 1 Obiektowy model zapytan

model relacyjny

Zaawansowane metody udrażniania dród oddechowych

model komunikacji dwustronnej

Wyklad V Model konkurencji niedoskonalej

Model Differences V9vsV9ElDi V975 L3 1[1] 0 050131100815

Wykład IV Model Portera

Model turbulecji otoczenia

Zaawansowane zabiegi ratujące życie

model BD

model opieki nad pacjentem z rozpoznana nerwica

Ortofotomapa cyfrowa i Numeryczny Model Terenu

więcej podobnych podstron