Budowanie wartości firmy w oparciu

o EVA

Ekonomika naftowa

Co to jest VBM

Co to jest VBM

Oczekiwana stopa zwrotu

Odsetki

$

Wzrost wartości firmy

$

Banki

Pożyczkodawcy

Akcjonariusze

Finansowanie

$

$

Podstawowe założenia koncepcji

Zarządzania Wartością Firmy (VBM)

Co to jest VBM

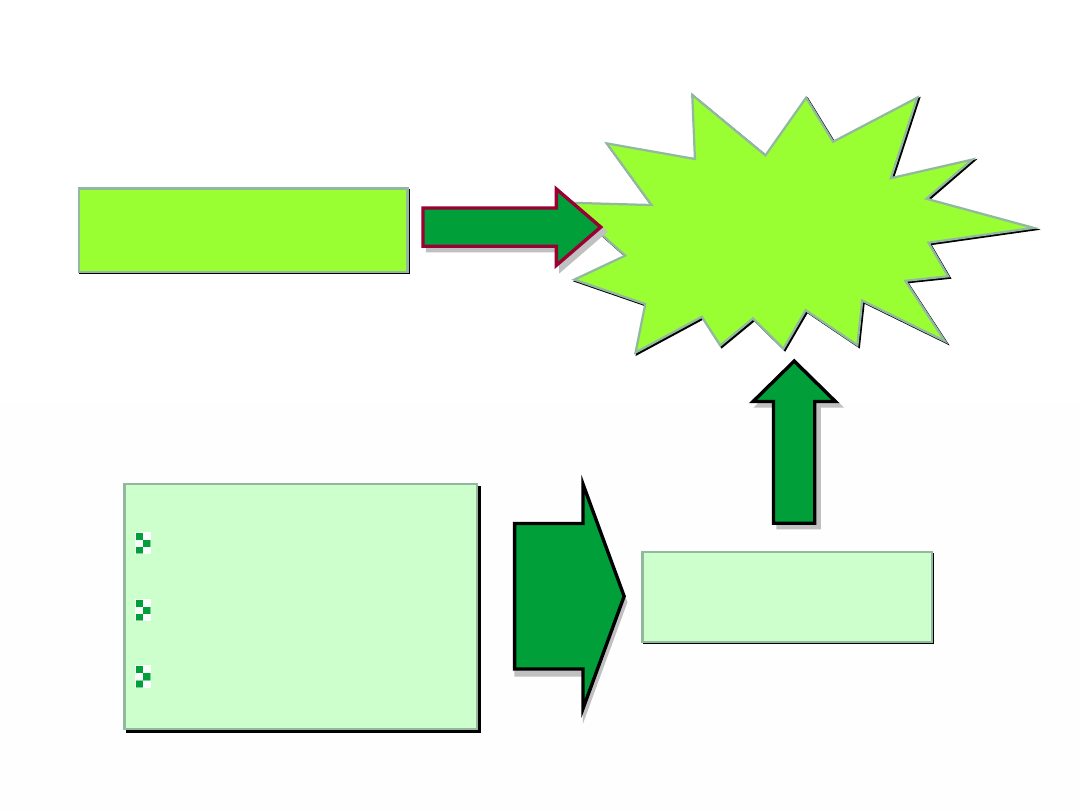

VBM jest systemem zarządzania nakierowanym na

tworzenie zwrotu z kapitału zainwestowanego

przez akcjonariuszy.

Zarządzanie Wartością Firmy (Value Based

Management) polega na stworzeniu systemu

zarządzania przedsiębiorstwem pozwalającego na :

podejmowanie wszelkich decyzji w oparciu o kryterium

tworzenia wartości

ciągłe monitorowanie wpływu podejmowanych decyzji

na wartość przedsiębiorstwa

motywowanie pracowników do tworzenia wartości

poprzez system wynagradzania.

Wprowadzenie

tego

systemu

na

poziomie

strategicznym pozwala na skupienie uwagi

kierownictwa na problemie tworzenia wartości.

Wyznaczenie precyzyjnych celów

działalności przedsiębiorstwa

Ujednolicenie często rozbieżnych

celów kierownictwa i właścicieli

Ograniczenie konfliktów pomiędzy

zarządem a akcjonariuszami

Stworzenie jasnych kryteriów

podejmowania decyzji

Precyzyjne określenie kryteriów

oceny wykonania zadań

Efektywne alokowanie kapitału do

poszczególnych jednostek

biznesowych

VBM

VBM

VBM

VBM

VBM

VBM

Korzyści z wdrożenia VBM

Definicje

Definicje

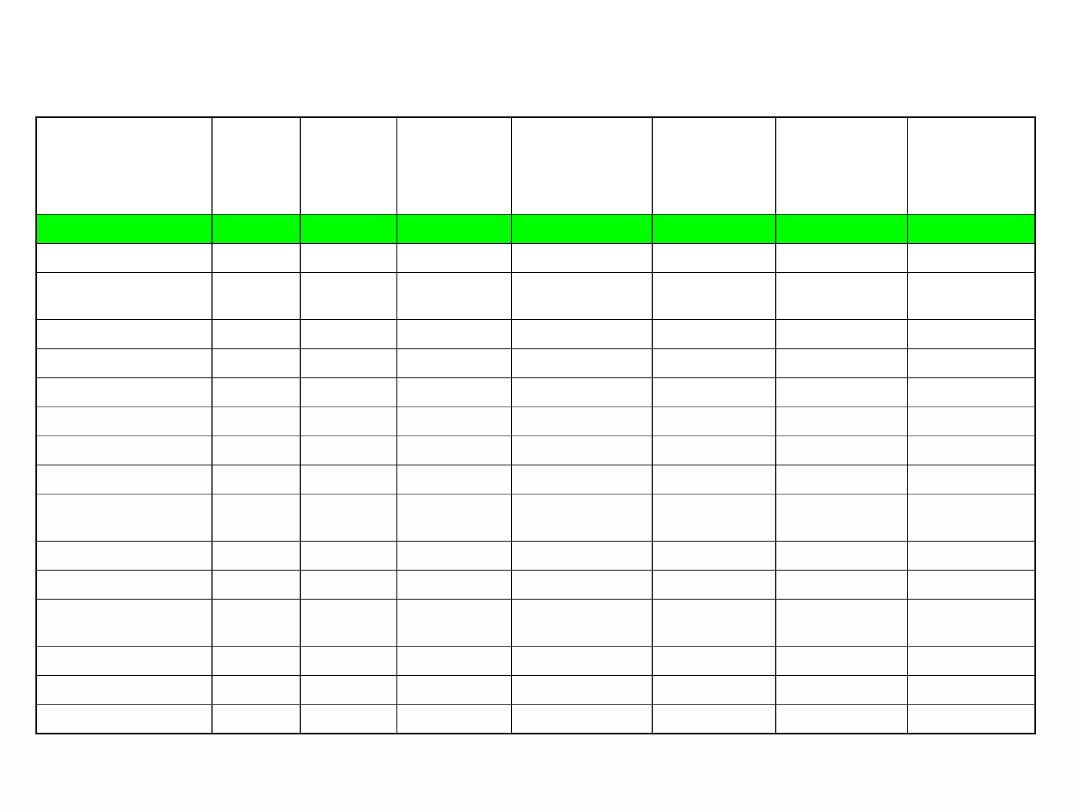

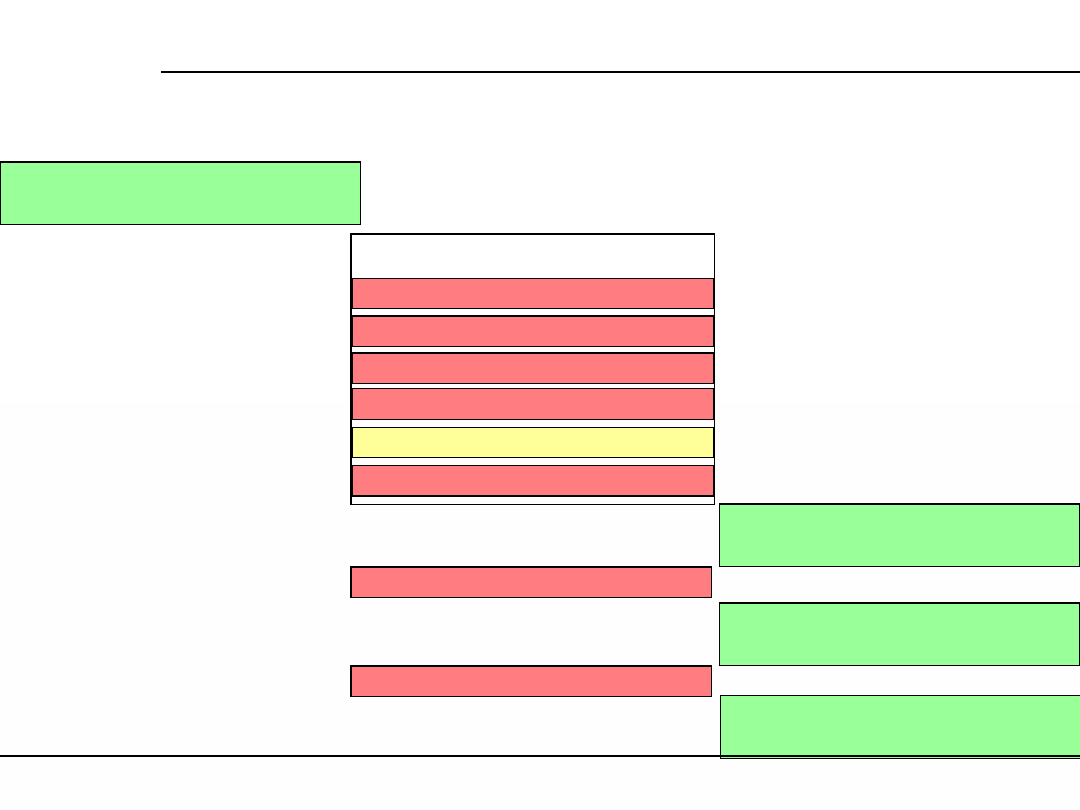

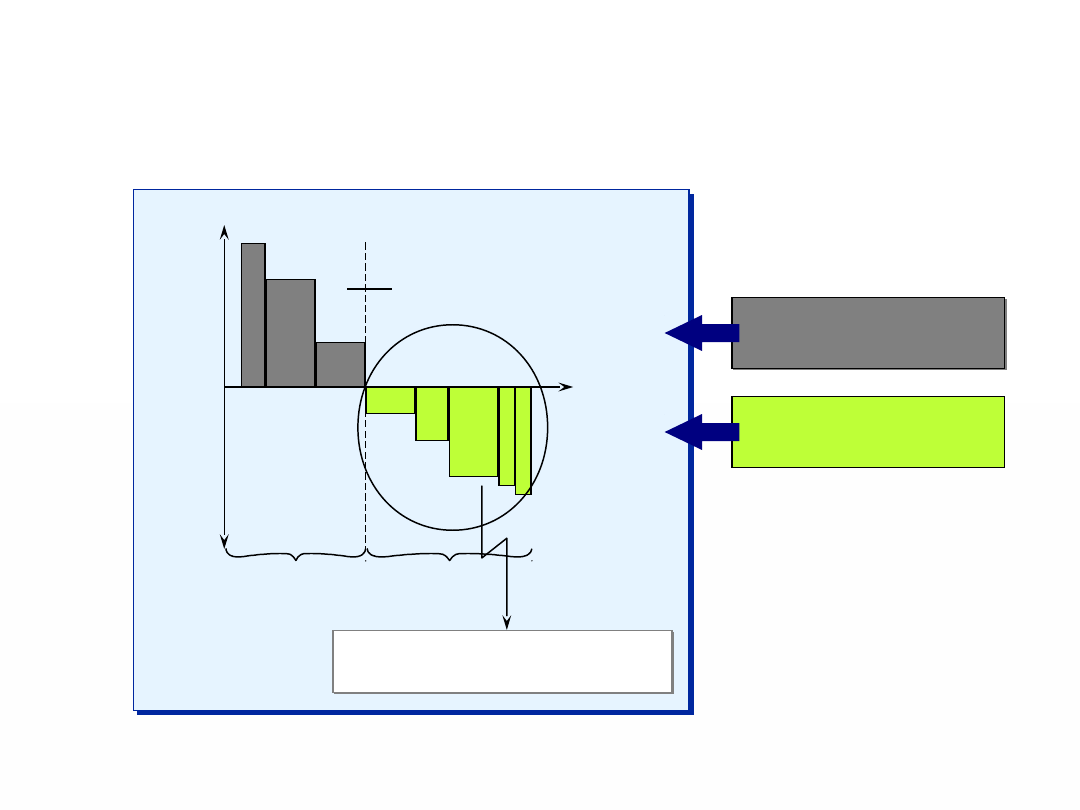

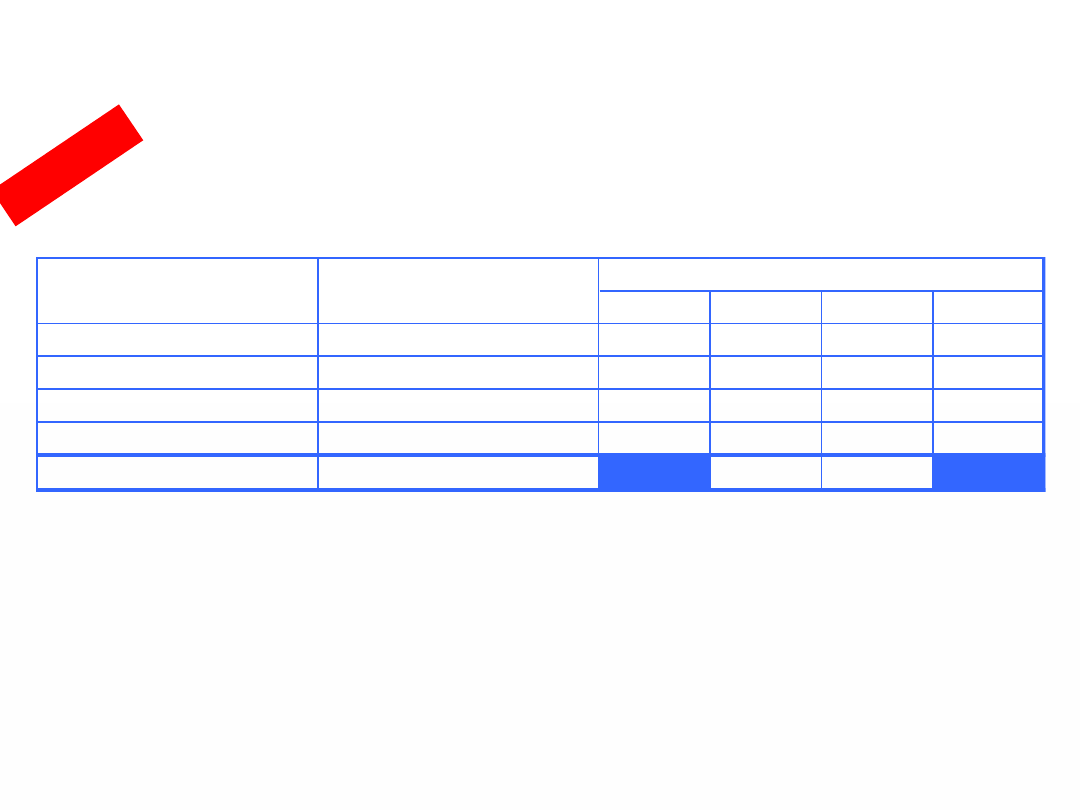

Miary używane w VBM

Pomiar

Rodzaj

miary

$ lub %

Zawiera

koszt

długu

Zawiera

koszt

kapitału

własnego

Pomiar na

poziomie

oddziałów

Łatwość

obliczenia

Zawiera

wartość

przyszłych

inwestycji

EVA

RI

$

Tak

Tak

Tak

Średnia

Nie

Economic Profit

RI

$

Tak

Tak

Tak

Wysoka

Nie

CVA

RI/CF

$

Tak

Tak

Tak

Średnia/Wys

oka

Nie

EBIT

RIC/TI

$

Nie

Nie

Tak

Wysoka

Nie

EBITDA

RIC/CF

$

Nie

Nie

Tak

Wysoka

Nie

NOPAT

RIC

$

Nie

Nie

Tak

Wysoka

Nie

RONA

RIC

%

Nie

Nie

Tak

Wysoka

Nie

TSR

MB

%

*

*

Nie

Wysoka

Tak

MVA

MB

$

*

*

Nie

Wysoka

Tak

Excess return

MB

$

Tak

Tak

Nie

Niska/średni

a

Tak

FGV

MB

$

*

*

Nie

Wysoka

Tak

CFO

CF

$

Nie

Nie

Tak

Wysoka

Nie

WOLNY PRZEVAŁYW

GOTÓWKI

CF

$

Nie

Nie

Tak

Wysoka

Nie

CFROI

CF

%

Nie

Nie

Tak

Niska

Nie

DOCHÓD NETTO

TI

$

Tak

Nie

Tak

Wysoka

Nie

EVAS

TI

$

Tak

Nie

Nie

Wysoka

Nie

RI = dochód rezydualny; RIC = składnik dochodu rezydualnego; MB = wskaźnik rynkowy; CF = przEVAływ gotówki; TI = dochód tradycyjny

SPRAWOZDANIA FINANSOWE

Bilans

Rachunek wyników

Bilans menedżerski

FIRMA

FIRMA

RESZTA ŚWIATA

RESZTA ŚWIATA

TRANSAKCJE FINANSOWE

BILANS

Jest zapisem wszystkich

aktywów posiadanych przez

firmę oraz całości jej

zobowiązań na konkretny

dzień. Różnica tych kwot

stanowi księgową wartość

majątku właścicieli na ten

dzień.

BILANS

Jest zapisem wszystkich

aktywów posiadanych przez

firmę oraz całości jej

zobowiązań na konkretny

dzień. Różnica tych kwot

stanowi księgową wartość

majątku właścicieli na ten

dzień.

RACHUNEK WYNIKÓW

Jest zapisem przychodów i kosztów

w jednostce czasu (np. rok).

Różnicę tych wielkości, oznaczającą

zmianę księgowej wartości majątku

właścicieli, nazywamy zyskiem lub

stratą.

RACHUNEK WYNIKÓW

Jest zapisem przychodów i kosztów

w jednostce czasu (np. rok).

Różnicę tych wielkości, oznaczającą

zmianę księgowej wartości majątku

właścicieli, nazywamy zyskiem lub

stratą.

PROCES ROZLICZEŃ FINANSOWYCH

PROCES ROZLICZEŃ FINANSOWYCH

Uproszczony schemat rozliczeń

Uproszczony schemat rozliczeń

finansowych

finansowych

Bilans przedsiębiorstwa

Bilans przedsiębiorstwa

MAJĄTEK

(TO CO MAMY)

ŹRÓDŁA

FINANSOWANIA

(SKĄD WZIĘLIŚMY

FUNDUSZE)

AKTYWA

PASYWA

GOTÓWKA

MAJĄTEK OBROTOWY

Należności

Zapasy

Przedpłaty (RMK czynne)

ŚRODKI TRWAŁE

KREDYTY

KRÓTKOTERMINOWE

FINANSOWANIE

DŁUGOTERMINOWE

Kredyty długoterminowe

Kapitały własne

ZOBOWIĄZANIA BIEŻĄCE

Zobowiązania handlowe

RMK bierne

=

BILANS PRZEDSIĘBIORSTWA .............

NA DZIEŃ

..............

Jan Kowalski zostaje przedsiębiorcą -

Jan Kowalski zostaje przedsiębiorcą -

przykład

przykład

Jest grudzień 2006 r. Jan Kowalski postanowił rozpocząć działalność

gospodarczą. Od lat marzył o własnej knajpce - wkrótce ją otworzy.

– Zarejestrował firmę i wpłacił całe własne oszczędności - czyli 60

000 PLN - na rachunek w banku.

– W Wigilię namówił Teściów na pożyczkę w wysokości 20 000 PLN.

Pieniądze zobowiązał się oddać za rok, wraz z odsetkami.

– Aby firma mogła zacząć działać, Jan wyposażył kuchnię (za 30 000

PLN) oraz salę i bar (za kolejne 30 000 PLN). Za wszystko

musiał zapłacić natychmiast.

– Zakup zapasu produktów spożywczych pochłonął kolejne 22 000

PLN. Na szczęście udało mu się wynegocjować 60-

dniowy termin płatności w zamian za obietnicę

zaopatrywania się tylko u jednego hurtownika.

– Zatrudnił 4 osoby - (kucharz, barman i 2 kelnerki miały zacząć prac

w styczniu). Sfinalizował też wynajem lokalu. Umowę podpisał od

razu na 5 lat, za pierwsze pół roku musiał zapłacić z

góry (pozbył się 6 000 PLN).

– Jak wygląda sytuacja (bilans) w firmie Jana 31 grudnia 2006 r.

Jan Kowalski zostaje przedsiębiorcą -

Jan Kowalski zostaje przedsiębiorcą -

rozwiązanie

rozwiązanie

Bilans na 31 grudnia 2006 (PLN)

AKTYWA

Środki trwałe

60.000

Zapasy

22.000

Należności

Gotówka

14.000

RMK czynne

6.000

RAZEM AKTYWA

102.000

PASYWA

Kapitały własne

60.000

Kredyty i pożyczki

20.000

Zobowiązania

handlowe

22.000

RAZEM PASYWA

102.000

Jan Kowalski zostaje przedsiębiorcą

Jan Kowalski zostaje przedsiębiorcą

Rok 2007 był dla Jana i jego firmy wielką próbą. Oto co się

wydarzyło:

– Przez pierwsze 4 miesiące obroty były niewielkie. Barman inkasował miesięcznie po 5

000 PLN a kelnerki (razem) 11 000 PLN. Średnia marża na

napojach to 60%, na daniach 80%.

– Jan dobrze przygotował się do nadejścia cieplejszej pogody. Dostał od miasta zgodę na

korzystanie z placyku przed restauracją (za koncesję zapłacił 2

000 PLN). Kupił plastikowe stoły, krzesła i kilka parasoli

(razem 4 000 PLN). Zatrudnił dodatkową osobę (kosztowała 7 000 przez całe lato) i

uruchomił „ogródek”.

– Od maja do września Jan utargował łącznie 100 000 PLN. Połowę stanowiło piwo wypite

w ogródku, 10 000 przypadało na różne dania które mu towarzyszyły.

W restauracji zarówno za dania jak i napoje zapłacono po 20 000 PLN.

– Na jesień (październik - grudzień) Jan przygotował różne promocje aby utrzymać

zdobytych latem klientów. Happy hours, business lunche i rodzinne niedzielne obiadki

po promocyjnych cenach pozwoliły utrzymać sprzedaż na poziomie z lata (20 000

PLN miesięcznie), ale marże spadły do 50% na napojach i 70% na

daniach (dania stanowiły 3/4 sprzedaży).

– Od października Jan zaczął też przyjmować zapłatę kuponami obiadowymi. Dodatkowa

sprzedaż z tego tytułu wyniosła do grudnia 6 000 PLN (tylko dania, bez

napojów). Pieniądze za kupony Jan odzyskiwał średnio po miesiącu.

– Remanent zrobiony na koniec grudnia wykazał że wartość zapasów to 50 000 PLN. Jan

winien był hurtownikowi 15 000 PLN. Okazało się również, że mebli z ogródka nie

sposób już używać w szanującej się restauracji (Jan musiał je wyrzucić).

– Łączne miesięczne wynagrodzenie 4 etatowych pracowników to 6 000 PLN. Księgowy

zażądał za swoje usługi tylko 1 500 PLN, ale nie wytłumaczył Janowi dlaczego

wartość całego wyposażenia lokalu spadła (20% w ciągu jednego roku).

Ponadto Jan wydał 8 000 PLN na media, telefony, reklamę i inne usługi.

Wszystko płacił gotówką

– Jan spłacił pożyczkę od Teściów (kapitał plus 5 000 PLN odsetek) i wziął kredyt na tę

samą kwotę w banku. Zapłacił podatek według stawki 30%. Wypłacił 3 000 PLN z

firmowego rachunku na własne potrzeby.

– Ile wyniósł zysk Jana za 2007 rok? A może Jan poniósł stratę?

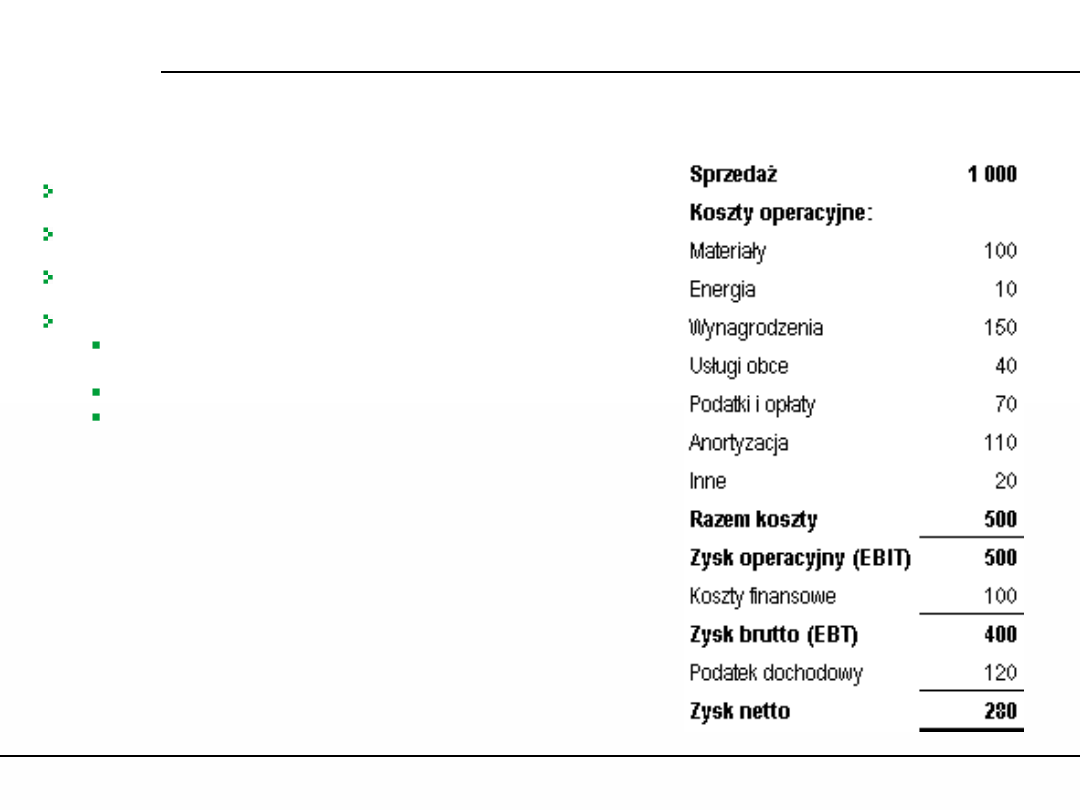

PRZYCHODY ZE SPRZEDAŻY

ZYSK PRZED OPODATK. (brutto)

Earnings before taxes (EBT)

ZYSK NETTO

Net profit

ZYSK OPERACYJNY

EBIT, Operating Income (OI)

PODATEK DOCHODOWY

ODSETKI

KOSZTY OPERACYJNE

WYNAGRODZENIA Z NARZUTAMI

USŁUGI OBCE(transport,

remonty, ...)

PODATKI I OPŁATY

AMORTYZACJA

INNE

MATERIAŁY ENERGIA

Rachunek wyników – zysk czy strata ?

Rachunek wyników – zysk czy strata ?

Jan Kowalski – rachunek wyników

Jan Kowalski – rachunek wyników

przedsiębiorstwa

przedsiębiorstwa

RACHUNEK WYNIKÓW ZA ROK

2007

Sprzedaż

Koszt własny sprzedanych

towarów

Opłaty administracyjne

Wynagrodzenia

Prowizje

Czynsz

Amortyzacja

Pozostałe koszty

Razem koszty operacyjne

Zysk operacyjny EBIT

Odsetki zapłacone

Zysk przed opodatkowaniem (EBT)

Podatek dochodowy 19%

Zysk netto

230.000

73.600

2.000

80.500

0

12.000

16.000

8.000

192.100

37.900

5.000

32.900

6.251

26.649

Dywidenda

Kapitał zatrzymany

3.000

23.649

Jan Kowalski – bilans na koniec 2007r.

Jan Kowalski – bilans na koniec 2007r.

Bilans na 31 grudnia 2007 (PLN)

AKTYWA

Środki trwałe

48.000

Zapasy

50.000

Należności

2.000

Gotówka

15.030

RMK czynne

0

RAZEM AKTYWA

115.030

PASYWA

Kapitały własne

80.030

Kredyty i pożyczki

20.000

Zobowiązania

handlowe

15.000

RAZEM PASYWA

115.030

Zależności między bilansem a rachunkiem

Zależności między bilansem a rachunkiem

wyników

wyników

Aktywa

PLN 102 000

Zobowiązania

PLN 42 000

Kapitał własny

PLN 60 000

Przychody

PLN 230 000

Koszty

PLN 203 351

Zysk netto

PLN 26 649

Dywidenda

PLN 3 000

Aktywa

PLN 115 030

Zobowiązania

PLN 35 000

Kapitał własny

PLN 80 030

Akumulacja kapitału

PLN 23 649

BILANS

31 grudnia 2007

RACHUNEK WYNIKÓW

2007

BILANS

31 grudnia 2006

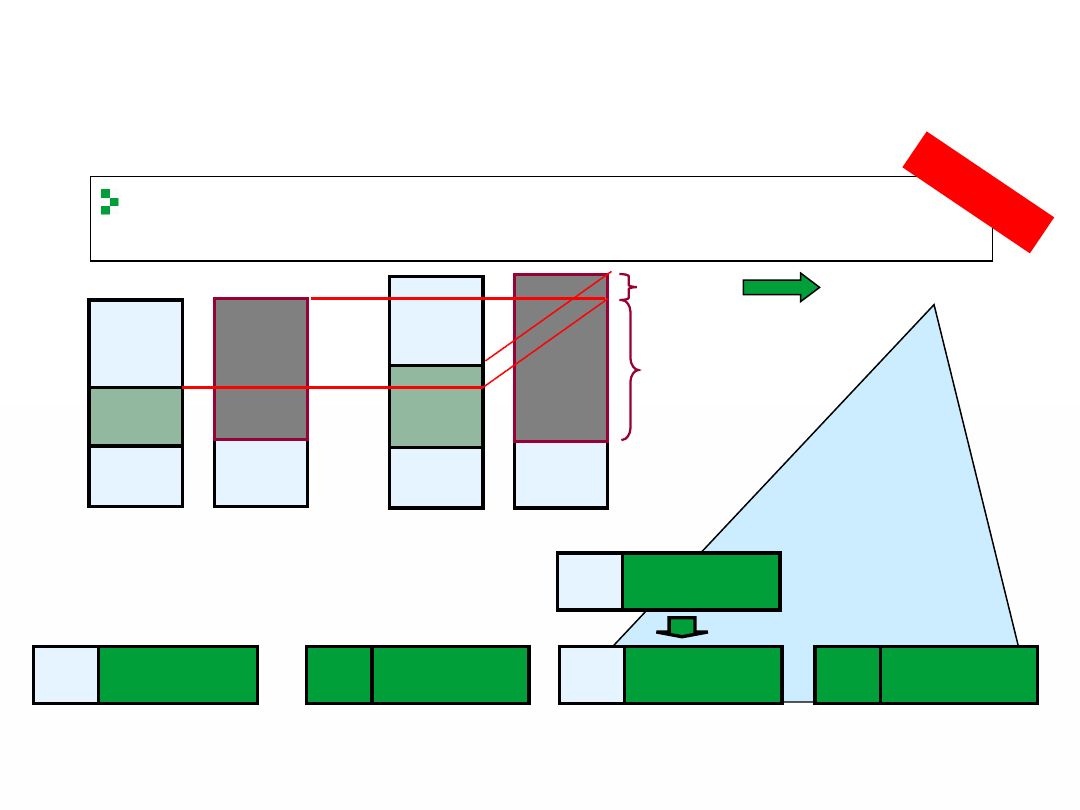

Fazy cyklu działalności firmy i ich wpływ

Fazy cyklu działalności firmy i ich wpływ

na pozycje bilansowe

na pozycje bilansowe

Wpływ na bilans:

Zobowiązania

Zapasy

materiałów

Gotówka

Wpływ na bilans:

Zobowiązania

Zapasy

materiałów

Gotówka

Wpływ na

bilans:

Należności

Zapasy

wyrobów

Wpływ na

bilans:

Należności

Zapasy

wyrobów

SPRZEDAŻ

SPRZEDAŻ

PRODUKCJA

PRODUKCJA

Wpływ na bilans:

Zapasy materiałów

Produkcja w toku

Zapasy wyrobów

gotowych

Wpływ na bilans:

Zapasy materiałów

Produkcja w toku

Zapasy wyrobów

gotowych

GOTÓWKA

GOTÓWKA

WINDYKACJ

A

WINDYKACJ

A

Wpływ na bilans:

Należności

Gotówka

Wpływ na bilans:

Należności

Gotówka

ZAKUPY

ZAKUPY

AKTYWA

na dzień 31.12.00

PASYWA

na dzień 31.12.00

Gotówka

Majątek obrotowy

Należności

Zapasy

RMK czynne

Środki trwałe

Kredyty

krótkoterminowe

Finansowanie

długoterminowe

Kredyty

długoterminowe

Kapitały własne

Zobowiązania

bieżące

Zobowiązania

handlowe

RMK bierne

Potrzebna do bieżącej

działalności firmy,

zwykle

zdeponowana w banku

Płatności, które mamy

otrzymać od naszych

klientów w przyszłości

Materiały i wyroby w

magazynie,

produkcja w

toku

Kwoty zapłacone z

góry

za świadczenia które

otrzymany w

przyszłości

Grunty, budynki,

maszyny, urządzenia,

użytkowane przez

dłuższy

okres czasu

Kwoty pożyczone z

baków lub od innych

wierzycieli

oprocentowane,

płatne w ciągu roku

Przyszłe płatności do

dostawców dóbr i usług

na które otrzymano

faktury

Kwoty pożyczone z

baków

lub od innych

wierzycieli,

oprocentowane, płatne

później niż w ciągu

najbliższego roku

Obecna, księgowa wartość

środków zainwestowanych

przez właścicieli,

powiększona

o zatrzymane zyski

Przyszłe płatności do

dostawców dóbr i

usług

na które nie

otrzymano

jeszcze faktur

Bilans podsumowanie

Bilans podsumowanie

Rachunek wyników

Zawiera wyrażone w pieniądzu informacje o przychodach

i kosztach (w tym podatek dochodowy) firmy w danym okresie.

Jeśli przychody są większe od kosztów firma odnotowała w

danym okresie zysk, w przeciwnym wypadku - poniosła stratę.

W rachunku wyników nie jest istotne czy przychody (sprzedaż)

zostały faktycznie uzyskane a koszty zapłacone.

W rachunku wyników najistotniejsze są 3 poziomy zysku:

Zysk operacyjny - wszystkie przychody pomniejszone

o koszty z wyjątkiem odsetek od kredytów i podatku

Zysk brutto - Zysk operacyjny pomniejszony o odsetki

Zysk netto - zysk brutto pomniejszony o podatek

dochodowy

Za okres od 01.01.0000 do 31.12.0000

Rachunek wyników podsumowanie

Rachunek wyników podsumowanie

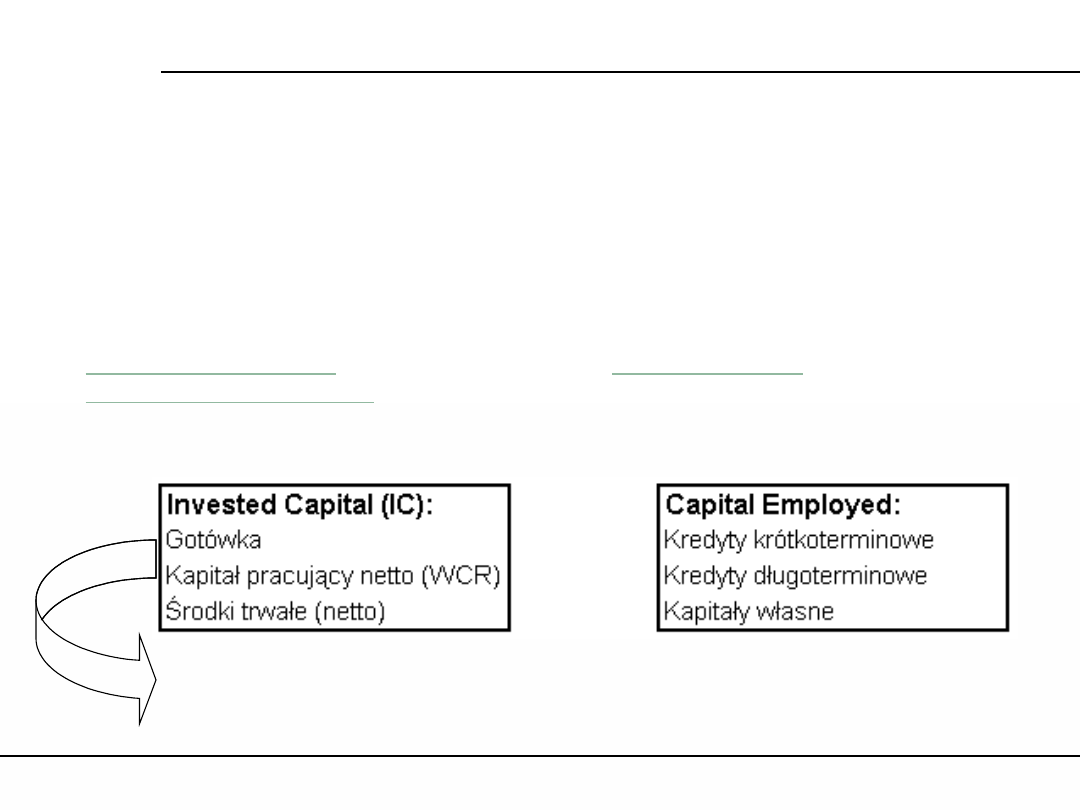

Bilans menedżerski

Bilans menedżerski

KAPITAŁ

ZAINWESTOWANY

BILANS MENEDŻERSKI

KAPITAŁ ZAANGAŻOWANY

capital employed

Gotówka

Zapotrzebowanie na

kapitał pracujący (WCR)

Środki trwałe

Kredyty

krótkoterminowe

Finansowanie

długoterminowe

Kredyty długoterminowe

plus

Kapitały własne

STANDARDOWY BILANS

AKTYWA

PASYWA

Gotówka

Majątek obrotowy

Należności

plus

Zapasy

plus

RMK czynne

Środki trwałe

Kredyty

krótkoterminowe

Finansowanie

długoterminowe

Kredyty długoterminowe

plus

Kapitały własne

Zobowiązania bieżące

Zobowiązania handlowe

plus

RMK bierne

WCR = Należności + Zapasy + RMK czynne -

Zobowiązania - RMK bierne

WCR = Należności + Zapasy + RMK czynne -

Zobowiązania - RMK bierne

Bilans standardowy a bilans menedżerski

Bilans standardowy a bilans menedżerski

Bilans Standardowy

• Podstawowa równość: Aktywa =

Pasywa

(Assets = Liabilities + Equity)

• Podstawowe zastosowanie:

RACHUNKOWOŚĆ i

SPRAWOZDAWCZOŚĆ finansowa

• Prezentacja kapitału pracującego:

brutto

Bilans menedżerski

• Podstawowa równość:

Capital invested = Capital

employed

• Podstawowe zastosowanie:

ZARZĄDZANIE finansami

przedsiębiorstwa

• Prezentacja kapitału pracującego:

netto

=

Należności + Zapasy + RMK czynne - Zobowiązania - RMK

bierne

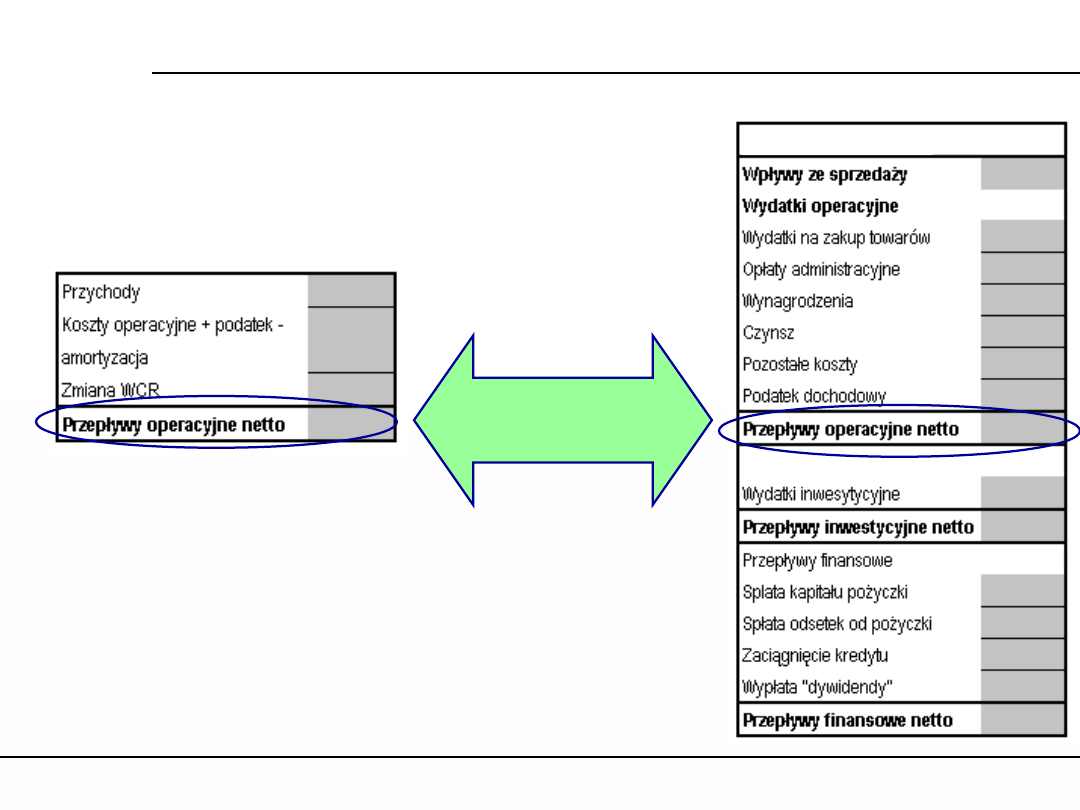

Cash flow

– to sprawozdanie ze wszystkich przepływów (wpływów i wypływów) pieniężnych które

miały miejsce w firmie w danym okresie czasu.

– inaczej niż w rachunku wyników, w cash flow interesują nas faktyczne płatności

uzyskane od klientów a nie wysłane dostawy czy wystawione faktury. Cash

flow pokazuje także faktyczne wypływy gotówki do dostawców, a nie wartość

wystawionych przez nich faktur.

– Cash flow nie zawiera amortyzacji, która jest jedynie kosztem, a nie wiąże się się z

wydatkowaniem gotówki.

– Cash flow zawiera natomiast wydatki inwestycyjne, zaciągnięcie i spłatę kredytów,

gdyż są one faktycznymi przepływami gotówki - nie było ich w rachunku wyników.

Cash flow można podzielić na 3 części

– działalność operacyjna - wpływy ze sprzedaży, wydatki na zakup wyrobów i usług,

zapłata wynagrodzeń, podatku itd.

– działalność inwestycyjna - faktyczne wydatki na zakup majątku trwałego, rzadziej

wpływy ze sprzedaży jego zbędnych części.

– działalność finansowa - to np. zaciągnięcie kredytów (wpływ gotówki na rachunek

bankowy) spłata kapitału i odsetek (wypływ z rachunku) wpływy ze sprzedaży

kolejnych akcji lub udziałów, wpływy z emisji obligacji, wypłatę

dywidend.

Cash flow – sprawozdanie z przepływów

Cash flow – sprawozdanie z przepływów

pieniężnych

pieniężnych

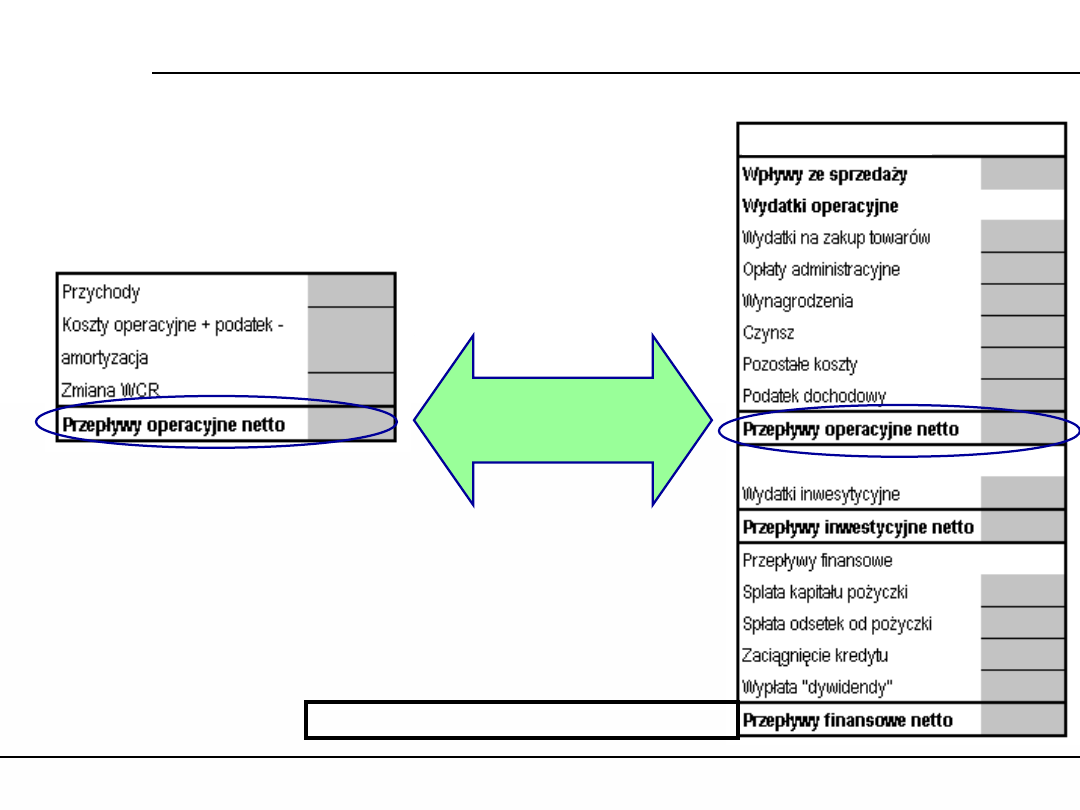

Cash flow – ćwiczenie

Cash flow – ćwiczenie

• Proszę sporządzić sprawozdanie z

przepływów pieniężnych w firmie Jana

Kowalskiego w roku 2007.

Alternatywne

sposoby

obliczania

Cash flow – rozwiązanie

Cash flow – rozwiązanie

Alternatywne

sposoby

obliczania

230.00

0

(182.3

51)

(31.00

0)

16.649

228.00

0

(108.6

00)

(2.000)

(80.50

0)

(6.000)

(8.000)

(6.251)

16.649

(4.000)

(4.000)

(20.000

)

(5.000)

20.000

(3.000)

(8.000)

Przepływy pieniężne netto 1.030

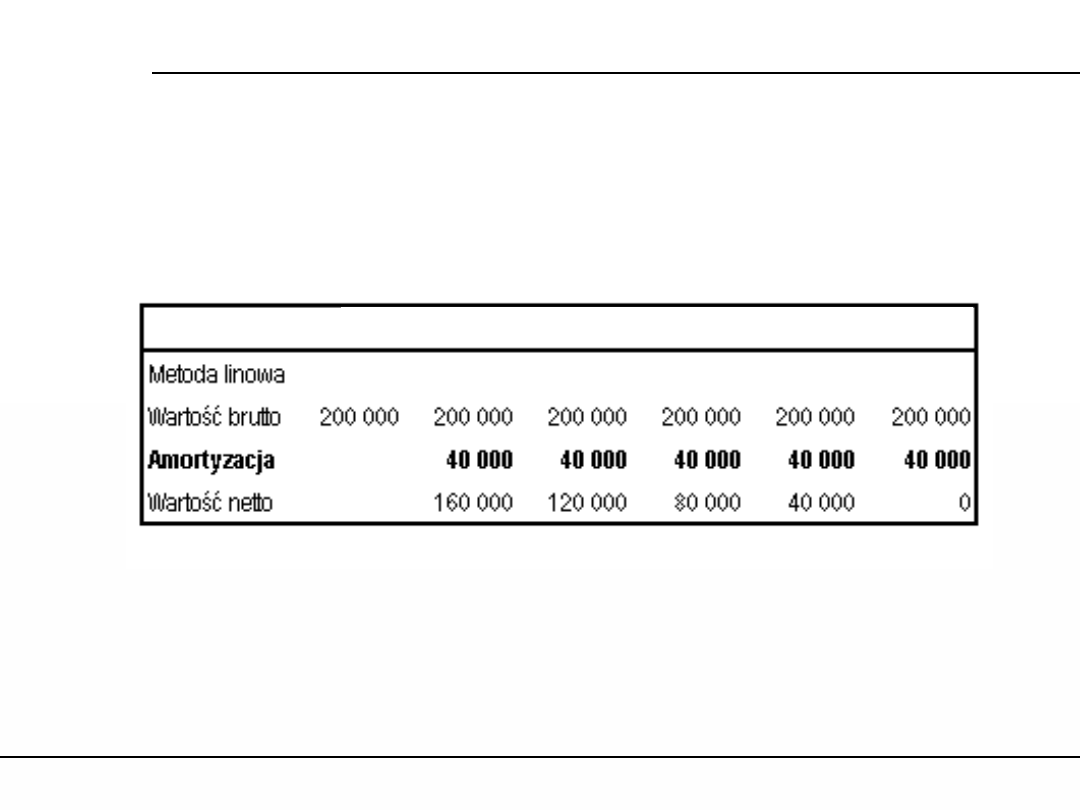

Amortyzacja (odpisy amortyzacyjne) odzwierciedla stopniową utratę wartości

przez majątek trwały przedsiębiorstwa (budynki, maszyny, urządzenia, środki

transportu, wyposażenie). Wartość majątku trwałego w momencie zakupu nie jest

kosztem (jest inwestycją). Dopiero z upływem czasu zmniejsza się wartość majątku

trwałego a to zmniejszenie wartości jest kosztem w kolejnych okresach.

O tym jak szybko majątek trwały jest amortyzowany, decyduje stawka amortyzacji.

Określa ona jaki procent wartości początkowej majątku jest tracony (odpisywany

w koszty) w ciągu jednego roku. Jeśli stawka amortyzacji wynosi 20% to

majątek w pięciu kolejnych latach traci po 20% swojej pierwotnej wartości i

w końcu „amortyzuje się do zera”

Amortyzacja jest kosztem - pojawia się w rachunku wyników. Zmniejsza zysk

operacyjny przedsiębiorstwa.

Amortyzacja nie jest jednak wydatkiem - nie pojawia się w cash flow. Ponieważ

amortyzacja zmniejsza zysk księgowy - zmniejsza także wysokość płaconych

podatków (tzw. efekt tarczy podatkowej) przez co „chroni” firmę przed fiskusem.

Pojęcie amortyzacji

Pojęcie amortyzacji

Amortyzacja - zadanie

Amortyzacja - zadanie

• 31 grudnia 2006 przedsiębiorstwo nabyło linię do automatycznego

paczkowania wyrobów. Jej wartość to 200 000 PLN. Stawka

amortyzacji wynosi 20%.

Oblicz wysokość odpisów

amortyzacyjnych w latach 2007 - 2011 przy zastosowaniu metody

liniowej.

• Jak będzie się zmieniała wartość brutto i wartość netto tej linii?

Amortyzacja - rozwiązanie

Amortyzacja - rozwiązanie

2006 2007 2008 2009 2010 2011

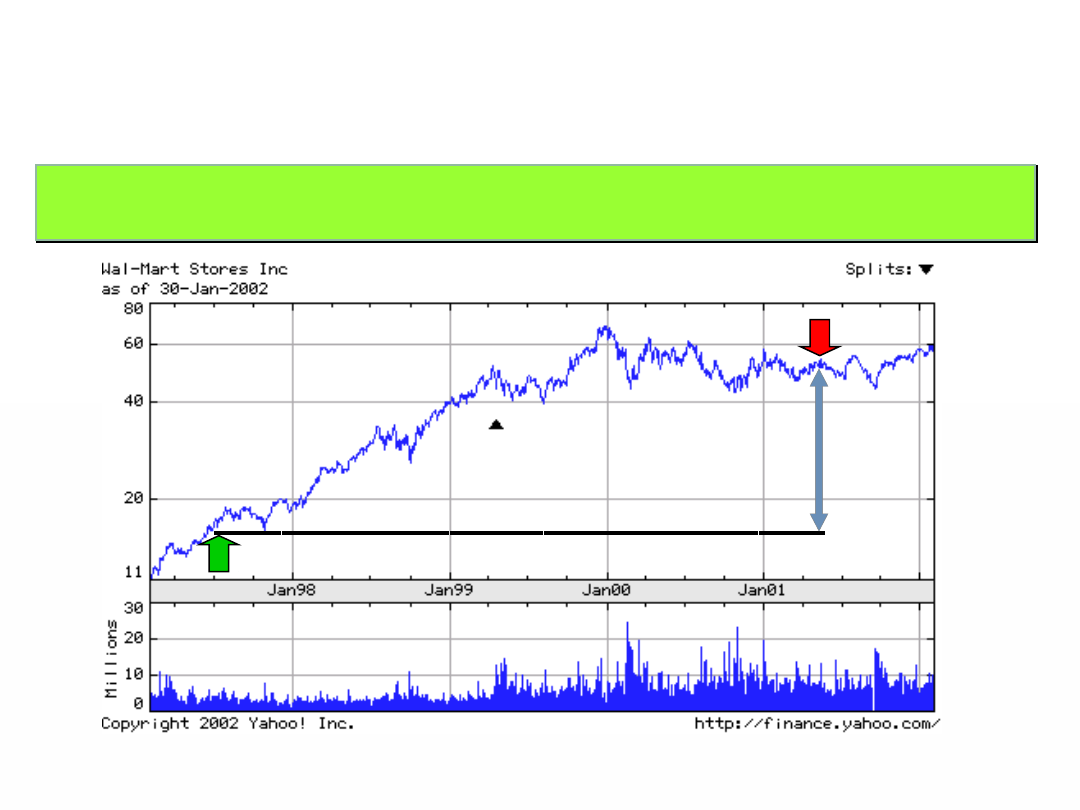

Na każdej inwestycji chcemy zarobić

Lokata bankowa

Lokata bankowa

Wpłacamy do

banku 100 PLN

Wpłacamy do

banku 100 PLN

czekamy

czekamy

Wypłacamy 100 plus

odsetki

Wypłacamy 100 plus

odsetki

Obligacje

Obligacje

Kupujemy

obligację za 100

PLN

Kupujemy

obligację za 100

PLN

czekamy

czekamy

Otrzymujemy

kupony odsetkowe

plus 100 PLN

Otrzymujemy

kupony odsetkowe

plus 100 PLN

Przedsiębiorstwo

Przedsiębiorstwo

Kupujemy akcje

za 100 PLN

Kupujemy akcje

za 100 PLN

czekamy

czekamy

?

?

Kiedy zarabiamy na inwestycji w

przedsiębiorstwo?

Na inwestycji w przedsiębiorstwo zarobimy gdy

jego wartość wzrośnie

Na inwestycji w przedsiębiorstwo zarobimy gdy

jego wartość wzrośnie

Kiedy wartość przedsiębiorstwa

wzrasta?

Wartość przedsiębiorstwa wzrasta gdy zarabia

ono więcej niż kosztuje jego kapitał

Wartość przedsiębiorstwa wzrasta gdy zarabia

ono więcej niż kosztuje jego kapitał

Zysk

Zysk

Koszt kapitału

Koszt kapitału

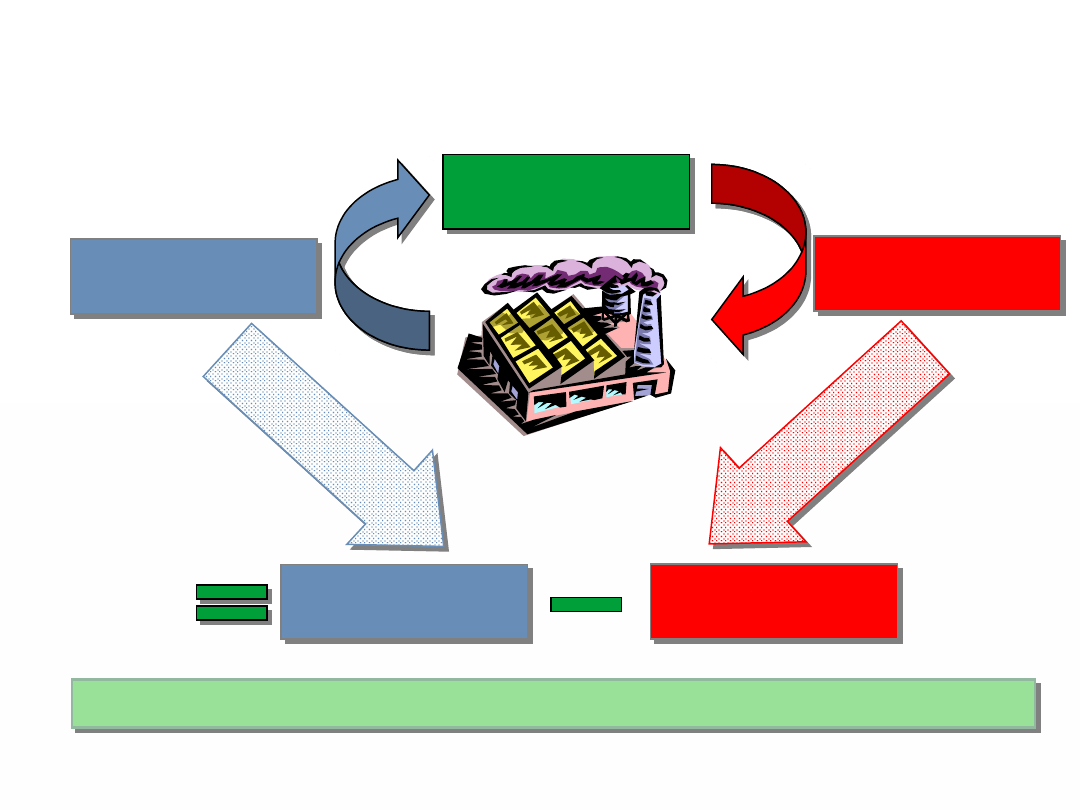

EVA jest wskaźnikiem który porównuje

koszt kapitału z wynikami

przedsiębiorstwa

Rynek

finansowy

Rynek

finansowy

Zysk

Zysk

Koszt

kapitału

Koszt

kapitału

NOPAT

NOPAT

Obciążenie

kapitałowe

Obciążenie

kapitałowe

minus

EVA

EVA

NOPAT

Obciążenie

kapitałowe

minus

Kapitał

zainwestowan

y

Koszt

kapitału

(WACC)

X

X

1 - T

EBIT

X

X

Przychod

y

Koszty

Środki

trwałe

Majątek

obrotowy

Zobowiązan

ia

EVA jest kalkulowana jako zysk

pomniejszony o obciążenie kapitałowe

EVA= NOPAT - (WACC x

IC)

EVA= NOPAT - (WACC x

IC)

W modelu EVA (EVA) od zysku operacyjnego po

opodatkowaniu (NOPAT) odejmujemy koszt kapitału

zainwestowanego

Iloczyn

WACC x IC

oznacza wartość

jaką przedsiębiorstwo powinno

wypracować w okresie, aby pokryć

koszt kapitału obcego i własnego

NOPAT

oznacza wartość

faktycznie

wypracowaną przez

przedsiębiorstwo

bez uwzględnienia

struktury finansowania

NOPAT to zysk

operacyjny po

opodatkowani

u

WACC x IC to

koszt kapitału

zainwestowane

go

EVA = (ROIC – WACC) x IC

EVA = (ROIC – WACC) x IC

lub

ile zysku firma

wygenerowała

ile zysku firma powinna

wygenerować aby

właściciele kapitału nie

stracili

jakiego zwrotu

wymagają właściciele

kapitału

jaki zwrot z

zainwestowanego

kapitału firma

osiągnęła

EVA = NOPAT – IC x WACC

EVA = NOPAT – IC x WACC

EVA = (ROIC – WACC) x IC

EVA = (ROIC – WACC) x IC

EVA– definicja (raz jeszcze)

NOPAT (net operating profit after taxes) to zysk jaki

osiągnęłoby przedsiębiorstwo gdyby nie finansowało

się długiem – zysk bez uwzględnienia struktury

finansowania

NOPAT = zysk operacyjny x (1 – stopa podatkowa)

koszty zmienne

(25)

(26)

(28)

(29)

(30)

koszty stałe

(25)

(25)

(25)

(25)

(25)

koszty sprzedaży

(10)

(10)

(10)

(10)

(10)

koszty zarządu

(20)

(20)

(20)

(20)

(20)

zysk operacyjny

20

24

28

32

36

podatek dochodowy @ 19%

(4)

(5)

(5)

(6)

(7)

NOPAT

16

19

22

26

29

koszt kapitału

(20)

(21)

(22)

(23)

(24)

zysk ekonomiczny

(4)

(2)

0

3

5

Prz

ykła

d

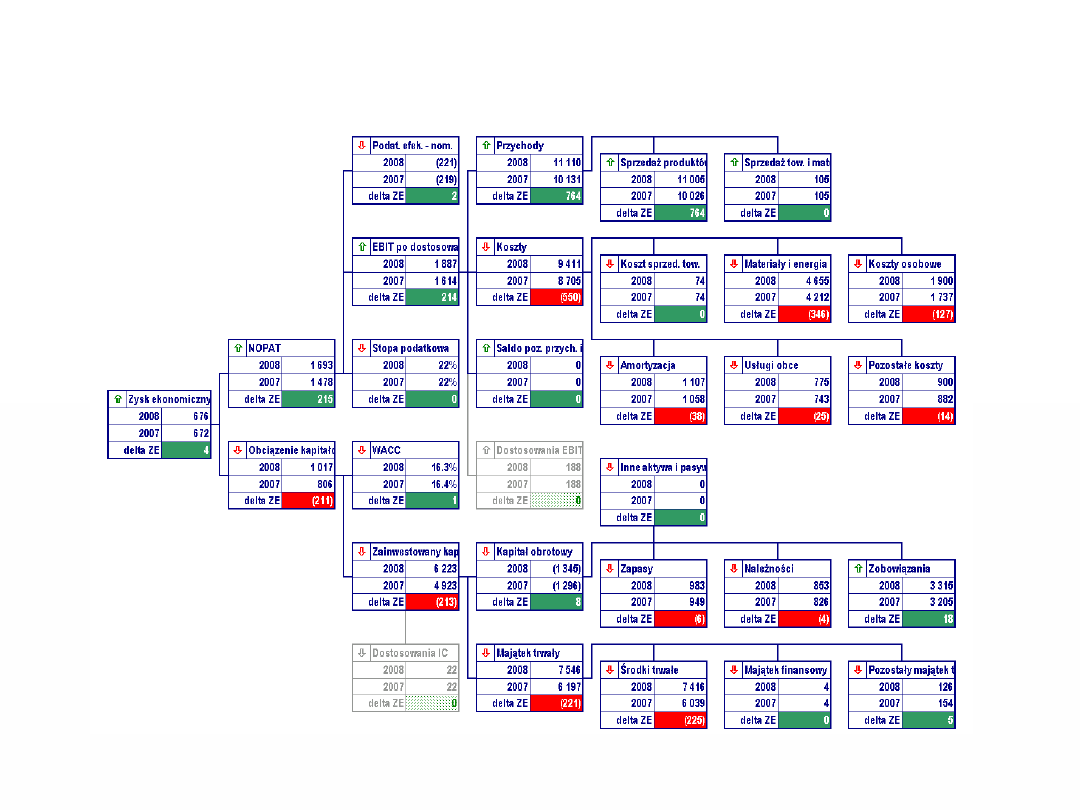

Net Operating Profit After Taxes

EVA=

NOPAT

– IC x WACC

Majątek trwały

PLUS

Majątek obrotowy

PLUS

Goodwill

PLUS

Zobowiązania krótkoterminowe (bez kredytów) MINUS

Zainwestowany kapitał (IC)

RAZEM

Kapitał własny

PLUS

Dług

PLUS

Zainwestowany kapitał (IC)

RAZEM

IC (Invested Capital) to wartość wszystkich kapitałów zaangażowanych

w przedsiębiorstwo

IC (Invested Capital) to wartość wszystkich kapitałów zaangażowanych

w przedsiębiorstwo

Invested Capital

EVA= NOPAT –

IC

x WACC

AKTYWA

PASYWA

Goodwill

Dług

Z

ai

nw

es

to

w

an

y

ka

pi

ta

ł (

IC

)

Zobowiązania

krótkoterminowe

(bez kredytów)

Kapitał własny

Majątek trwały

Majątek

obrotowy

Invested Capital

kapitał niematerialny

KONCEPCJE WARTOŚCI

PRZEDSIĘBIORSTWA

W

A

R

T

O

ŚĆ

D

O

C

H

O

D

O

W

A

W

A

R

T

O

ŚĆ

D

O

C

H

O

D

O

W

A

W

A

R

T

O

ŚĆ

M

A

JĄ

T

K

O

W

A

W

A

R

T

O

ŚĆ

M

A

JĄ

T

K

O

W

A

WARIANT 1

WARIANT 2

W

ar

to

ść

p

rz

ed

si

ęb

io

rs

tw

a

ba

dw

ill

go

od

w

ill

Reputacja

dodatnia

Reputacja

dodatnia

Reputacja

ujemna

Reputacja

ujemna

Rodzaje (formy) kapitału przedsiębiorstwa

Rodzaje (formy) kapitału przedsiębiorstwa

Formy kapitału własnego

Formy prawne przedsiębiorstw

Nazwa kapitału własnego

Przedsiębiorstwo państwowe

(komunalne)

Fundusz założycielski

Fundusz przedsiębiorstwa

Spółka akcyjna

Kapitał akcyjny

Kapitał zapasowy

Spółka z ograniczoną

odpowiedzialnością

Kapitał zakładowy

Kapitał zapasowy

Spółdzielnia

Fundusz udziałowy

Fundusz zasobowy

Firma prowadzona przez osobę

fizyczną we własnym imieniu i na

własne ryzyko

Kapitał zakładowy

(zamiennie własny)

Kapitał zapasowy

Rodzaje (formy) kapitału przedsiębiorstwa

Rodzaje (formy) kapitału przedsiębiorstwa

Kapitały obce

Kapitały obce

krótkoterminowe

Kredyty bankowe

Pożyczki

Zobowiązania wekslowe

Zobowiązania z tytułu

dostaw

Zobowiązania wobec

budżetów

ZUS

Zobowiązania wobec

pracowników

Kapitały obce

długoterminowe

Kredyty bankowe

Pożyczki

Zobowiązania wekslowe

Zobowiązania z tytułu

obligacji

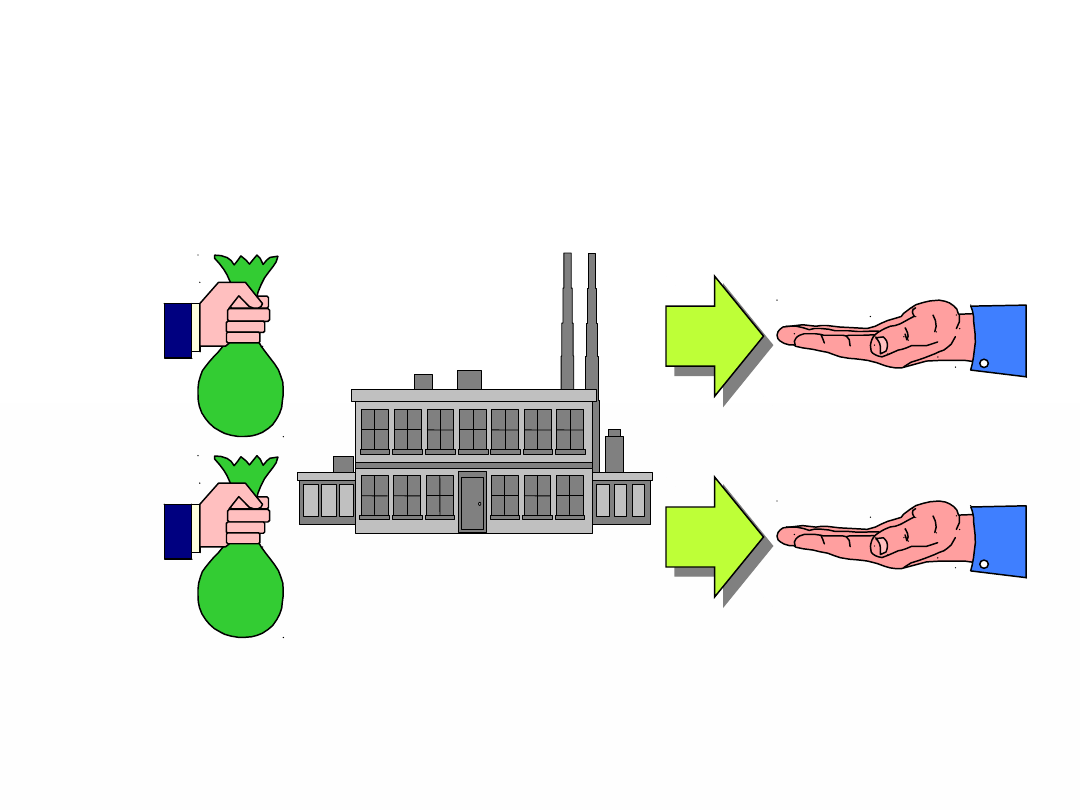

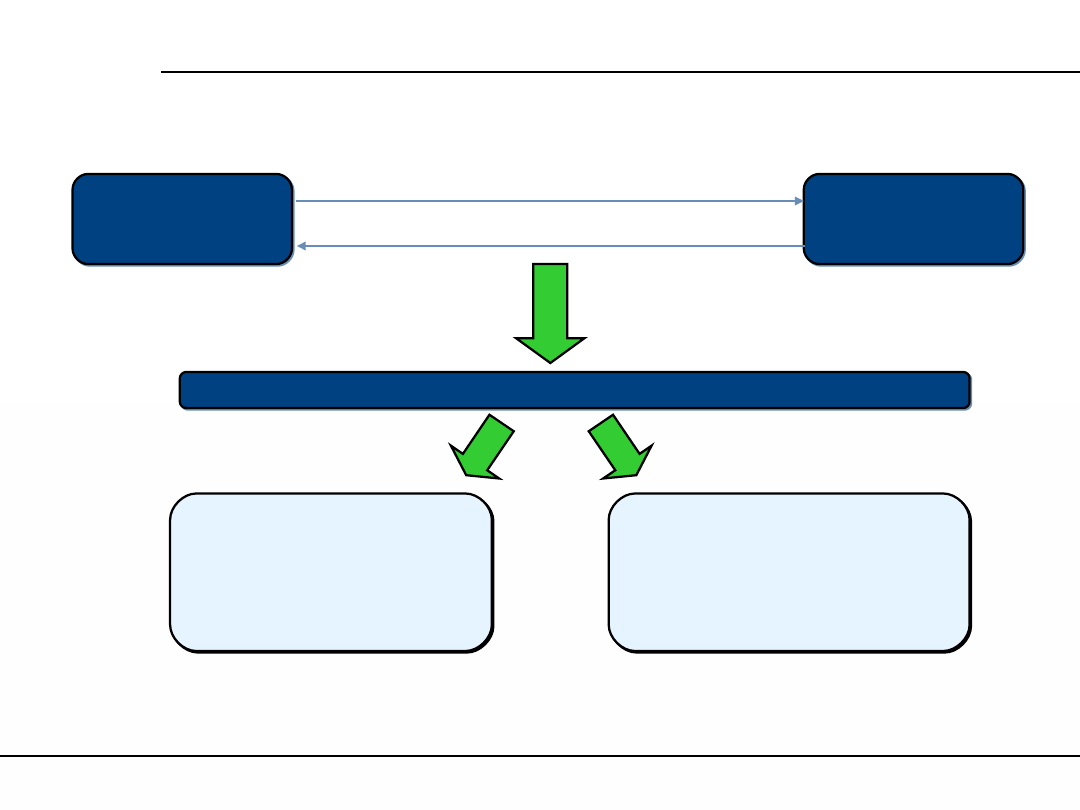

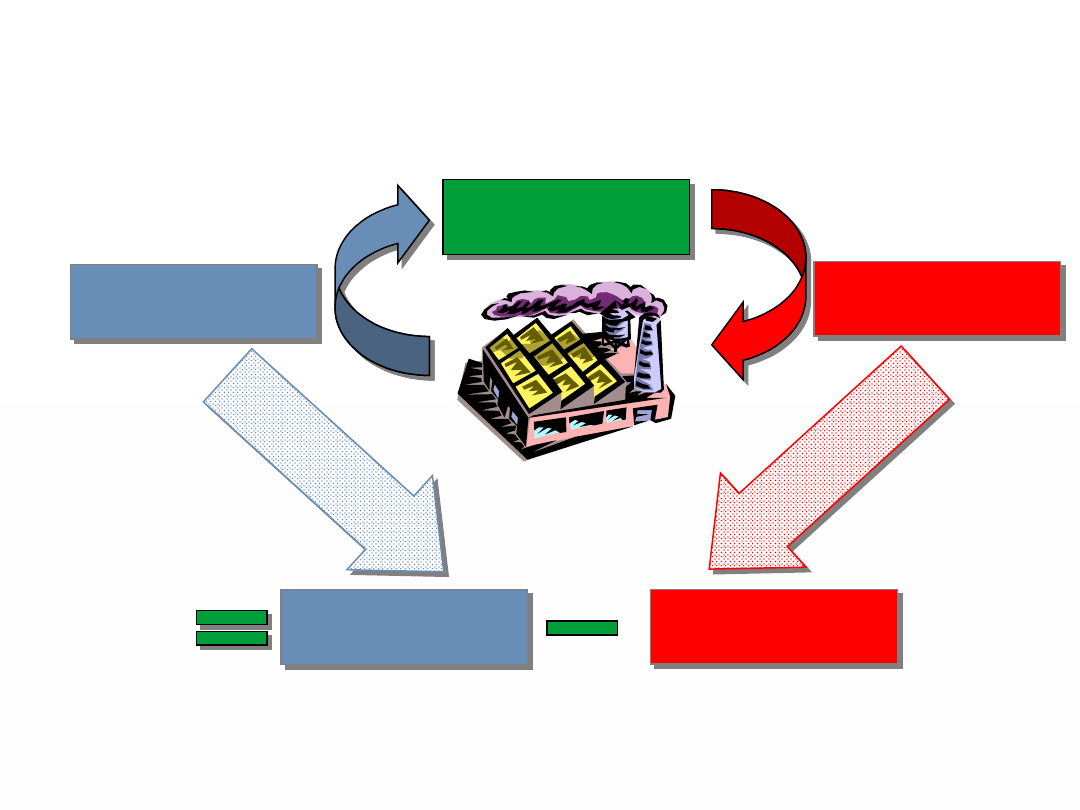

Koszt kapitału – co to takiego ? (1)

Koszt kapitału – co to takiego ? (1)

• Aby sfinansować potrzebne do prowadzenia działalności operacyjnej aktywa

(majątek trwały i obrotowy) przedsiębiorstwo musi pozyskać odpowiedni

kapitał. Przez kapitał rozumie się fundusze powierzone przedsiębiorstwu

przez jego właścicieli i wierzycieli. Wyróżnia się dwa podstawowe rodzaje kapitału

w przedsiębiorstwie:

– kapitał własny;

– kapitał obcy (dług przedsiębiorstwa).

Zarówno akcjonariusze (właściciele), jak i wierzyciele (pożyczkodawcy) oczekują rekompensaty za powierzone przedsiębiorstwu fundusze. Rekompensata powinna

odpowiadać stopie zwrotu możliwej do uzyskania z innych przedsięwzięć o podobnym ryzyku (jest to alternatywny koszt kapitału, inaczej koszt utraconych korzyści).

Oczekiwana (wymagana) przez inwestorów, zarówno właścicieli jak i wierzycieli, stopa zwrotu określa koszt kapitału wykorzystywanego w przedsiębiorstwie. Pożyczkodawcy

oczekują zwrotu w ustalonym umownie terminie powierzonego przedsiębiorstwu kapitału wraz z odsetkami. Stopa zwrotu, której oczekują akcjonariusze,

może przybierać dwie formy: wypłatę dywidendy z podziału zysku netto i wzrost wartości przedsiębiorstwa (ceny akcji).

Można postawić sobie pytanie: do czego potrzebna jest nam znajomość kosztu kapitału danego

przedsiębiorstwa?

do bieżącego zarządzania wartością przedsiębiorstwa (value based management);

do oceny projektów inwestycyjnych charakteryzujących się takim samym ryzykiem jak

dotychczasowa działalność przedsiębiorstwa;

do wyceny przedsiębiorstwa metodą dochodową.

Koszt kapitału – co to takiego ? (2)

Koszt kapitału – co to takiego ? (2)

• Kalkulacja kosztu kapitału polega na oszacowaniu za pomocą

dostępnych metod, oddzielnie kosztu długu i kosztu kapitału własnego,

a następnie wyliczenie średniego ważonego kosztu kapitału (WACC - weighted

average cost of capital), w którym struktura kapitału (relacja kapitału

obcego i własnego) określa wagi kapitału obcego i własnego.

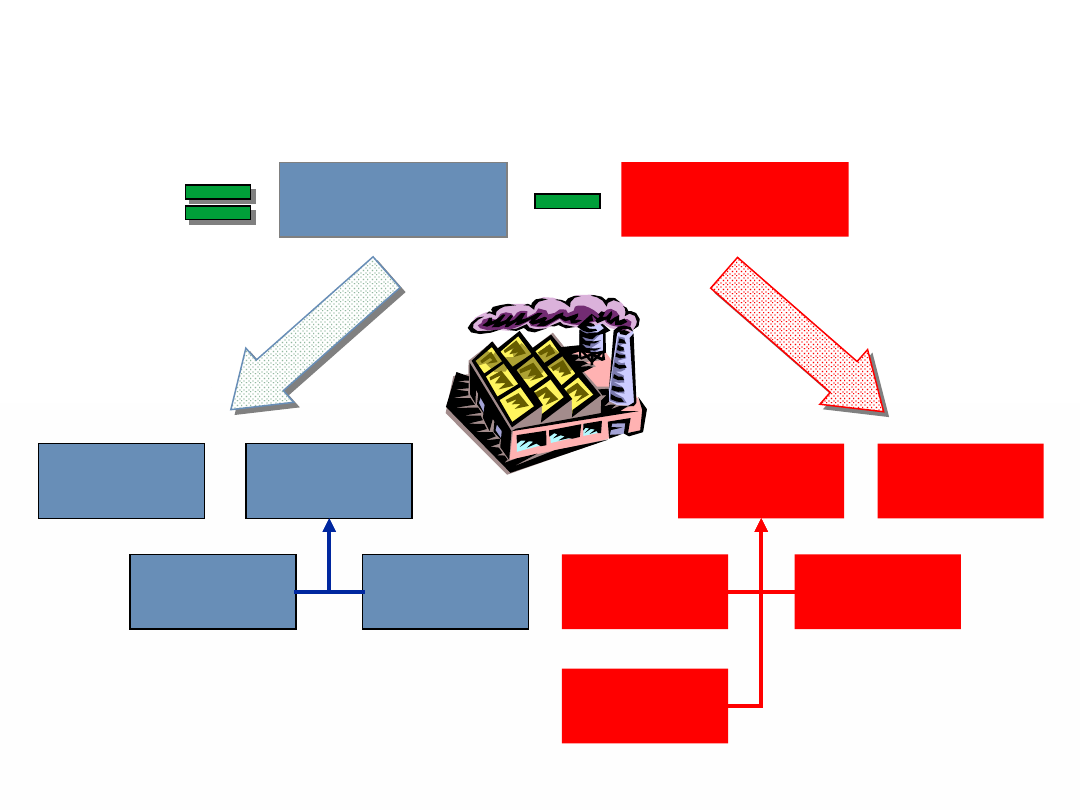

Majątek

trwały

Kapitał

własny

Majątek

obrotowy

Dług

(oprocentowany)

Dług

(nieoprocentowany)

Kapitał zainwestowany

Przez kapitał, który „kosztuje” przedsiębiorstwo, należy rozumieć kapitał zainwestowany,

tj. zobowiązania, od których płacone jest oprocentowanie oraz kapitał własny.

Ryzyko a koszt kapitału

Ryzyko a koszt kapitału

• Zarówno akcjonariusze, jak i pożyczkodawcy, powierzając

przedsiębiorstwu swoje fundusze ponoszą ryzyko związane z

działalnością przedsiębiorstwa, na które składa się ryzyko

operacyjne i finansowe. Inwestorzy decydują się na zakup akcji lub

udzielenie przedsiębiorstwu pożyczki, jeżeli możliwa do zrealizowania stopa

zwrotu spełnia ich oczekiwania przy istniejącym ryzyku. Potencjalna

stopa zwrotu musi być wyższa od stopy wolnej od ryzyka o premię

z tytułu ryzyka operacyjnego i finansowego:

Stopa wolna

od ryzyka

Stopa wolna

od ryzyka

Stopa

zwrotu

Stopa

zwrotu

Ryzyko

operacyjne

Ryzyko

operacyjne

Ryzyko

finansowe

Ryzyko

finansowe

=

+

+

Nie oznacza to jednak, że stopa zwrotu, której oczekują akcjonariusze i pożyczkodawcy jest jednakowa. Strumień

przepływów pieniężnych, którego oczekują pożyczkodawcy jest ściśle zdefiniowany w umowie kredytowej lub

umowie zakupu obligacji. Tymczasem akcje nie mają określonego terminu wykupu - kapitał własny zgromadzony

przez przedsiębiorstwo jest bezzwrotny, a wypłaty dywidend, w przeciwieństwie do rat odsetkowych, nie są

obowiązkowe, a ich wartość zależy od sytuacji finansowej przedsiębiorstwa. Również wzrost wartości

przedsiębiorstwa jest niepewny, a zatem potencjalne zyski kapitałowe obarczone są ryzykiem. Dodatkowo, w

przypadku likwidacji przedsiębiorstwa akcjonariusze zaspokajani są na końcu, po uregulowaniu zobowiązań wobec

wierzycieli.

W związku z tym, że akcjonariusze ponoszą wyższe ryzyko w porównaniu do

pożyczkodawców, oczekują wyższej stopy zwrotu z inwestycji, stąd koszt kapitału

własnego jest wyższy od kosztu kapitału obcego.

W związku z tym, że akcjonariusze ponoszą wyższe ryzyko w porównaniu do

pożyczkodawców, oczekują wyższej stopy zwrotu z inwestycji, stąd koszt kapitału

własnego jest wyższy od kosztu kapitału obcego.

Ryzyko a koszt kapitału

Ryzyko a koszt kapitału

• Zarówno akcjonariusze, jak i pożyczkodawcy, powierzając

przedsiębiorstwu swoje fundusze ponoszą ryzyko związane z

działalnością przedsiębiorstwa, na które składa się ryzyko

operacyjne i finansowe. Inwestorzy decydują się na zakup akcji lub

udzielenie przedsiębiorstwu pożyczki, jeżeli możliwa do zrealizowania stopa

zwrotu spełnia ich oczekiwania przy istniejącym ryzyku. Potencjalna

stopa zwrotu musi być wyższa od stopy wolnej od ryzyka o premię

z tytułu ryzyka operacyjnego i finansowego:

Stopa wolna

od ryzyka

Stopa wolna

od ryzyka

Stopa

zwrotu

Stopa

zwrotu

Ryzyko

operacyjne

Ryzyko

operacyjne

Ryzyko

finansowe

Ryzyko

finansowe

=

+

+

Nie oznacza to jednak, że stopa zwrotu, której oczekują akcjonariusze i pożyczkodawcy jest jednakowa. Strumień

przepływów pieniężnych, którego oczekują pożyczkodawcy jest ściśle zdefiniowany w umowie kredytowej lub

umowie zakupu obligacji. Tymczasem akcje nie mają określonego terminu wykupu - kapitał własny zgromadzony

przez przedsiębiorstwo jest bezzwrotny, a wypłaty dywidend, w przeciwieństwie do rat odsetkowych, nie są

obowiązkowe, a ich wartość zależy od sytuacji finansowej przedsiębiorstwa. Również wzrost wartości

przedsiębiorstwa jest niepewny, a zatem potencjalne zyski kapitałowe obarczone są ryzykiem. Dodatkowo, w

przypadku likwidacji przedsiębiorstwa akcjonariusze zaspokajani są na końcu, po uregulowaniu zobowiązań wobec

wierzycieli.

W związku z tym, że akcjonariusze ponoszą wyższe ryzyko w porównaniu do

pożyczkodawców, oczekują wyższej stopy zwrotu z inwestycji, stąd koszt kapitału

własnego jest wyższy od kosztu kapitału obcego.

W związku z tym, że akcjonariusze ponoszą wyższe ryzyko w porównaniu do

pożyczkodawców, oczekują wyższej stopy zwrotu z inwestycji, stąd koszt kapitału

własnego jest wyższy od kosztu kapitału obcego.

Koszt kapitału obcego

Koszt kapitału obcego

• Jeśli przedsiębiorstwo finansuje się kredytami bankowymi wówczas do

wyliczenia kosztu kapitału obcego bierzemy stopę procentową kredytu.

Faktyczny koszt kredytu jest dla przedsiębiorstwa niższy niż jego

oprocentowanie z uwagi na to, że koszty obsługi długu stanowią koszty

uzyskania przychodu. Podatek płacony przez przedsiębiorstwo jest niższy o

iloczyn zapłaconych odsetek i stawki podatkowej (jest to tzw. tarcza

podatkowa). A zatem koszt kredytu to odsetki minus tarcza podatkowa:

k

d

- k

d

*T= k

d

*(1 - T)

gdzie:

k

d

- koszt kapitału obcego (oprocentowanie kredytu);

T - stawka podatku od przedsiębiorstw.

W przypadku gdy przedsiębiorstwo finansuje się poprzez emisję obligacji (są to tzw.

obligacje korporacyjne) koszt długu jest określany na podstawie rentowności obligacji

(YTM - yield to maturity), która jest możliwa do zrealizowania przez inwestorów

posiadających obligacje aż do momentu ich wykupu. Również tutaj należy uwzględnić

tarczę podatkową, gdyż wypłaty kuponów odsetkowych stanowią dla przedsiębiorstwa

koszt uzyskania przychodu i pomniejszają należny podatek.

Koszt kapitału obcego (2)

Koszt kapitału obcego (2)

• Oczekiwana przez inwestorów stopa zwrotu z inwestycji w obligacje

przedsiębiorstwa musi rekompensować wszystkie rodzaje ryzyka, jakie

związane są z zakupem obligacji. Zakup obligacji dowolnego przedsiębiorstwa

obarczony jest większym ryzykiem niż zakup obligacji Skarbu Państwa. Stąd stopa

rentowności tych obligacji jest wyższa niż stopa rentowności oferowana przez

obligacje Skarbu Państwa.

Przedsiębiorstwo, aby zachęcić inwestorów do nabycia obligacji, musi zaoferować pewną premię w stosunku do stopy

wolnej od ryzyka, którą oferują obligacje Skarbu Państwa. Premia ta odzwierciedla ryzyko niewypłacalności oraz ryzyko

płynności. A zatem stopa oprocentowania obligacji korporacyjnych (przedsiębiorstw) zawiera następujące składniki:

gdzie:

r

RF

- stopa wolna od ryzyka;

DRP - (default risk premium) premia za ryzyko niewypłacalności;

LRP - (liquidity risk premium) premia za ryzyko płynności.

r

d

= r

RF

+ DRP + LRP

Koszt kapitału obcego (3)

Koszt kapitału obcego (3)

• Premia za ryzyko niewypłacalności ma również zastosowanie w przypadku ustalania przez banki

oprocentowania kredytów udzielanych przedsiębiorstwom.

Ryzyko niewypłacalności, zwane też ryzykiem kredytowym, to ryzyko, że emitent

obligacji nie będzie w stanie terminowo realizować wypłat oprocentowania oraz

zwrócić pożyczony kapitał. Im większe jest ryzyko niewypłacalności emitenta, tym

wyższego oprocentowania obligacji żądają inwestorzy.

Oceną ryzyka niewypłacalności zajmują się wyspecjalizowane instytucje - agencje

ratingowe, takie jak Standard & Poor’s Corporation czy Moody’s Investor Service.

Oceny przyzanwane obligacjom ze względu na zdolność emitenta do obsługi

długu dzieli się na dwie grupy:

oceny inwestycyjne (wysokie), przyznawane obligacjom o niewielkim ryzyku

niewypłacalności;

oceny spekulacyjne (niskie) przyznawane obligacjom, z którymi związane jest

duże ryzyko niewypłacalności emitenta.

Ryzyko niewypłacalności, zwane też ryzykiem kredytowym, to ryzyko, że emitent

obligacji nie będzie w stanie terminowo realizować wypłat oprocentowania oraz

zwrócić pożyczony kapitał. Im większe jest ryzyko niewypłacalności emitenta, tym

wyższego oprocentowania obligacji żądają inwestorzy.

Oceną ryzyka niewypłacalności zajmują się wyspecjalizowane instytucje - agencje

ratingowe, takie jak Standard & Poor’s Corporation czy Moody’s Investor Service.

Oceny przyzanwane obligacjom ze względu na zdolność emitenta do obsługi

długu dzieli się na dwie grupy:

oceny inwestycyjne (wysokie), przyznawane obligacjom o niewielkim ryzyku

niewypłacalności;

oceny spekulacyjne (niskie) przyznawane obligacjom, z którymi związane jest

duże ryzyko niewypłacalności emitenta.

Premia za

ryzyko

niewypłacalno

ści

Dotyczy głównie obrotu papierami wartościowymi na rynku niepublicznym

(prywatnym). Ryzyko to jest szczególnie duże dla papierów wartościowych

emitowanych przez niewielkie, mało znane przedsiębiorstwa. Jeżeli inwestor

zamierza trzymać papiery do momentu ich wykupu przez emitenta, wówczas

ryzyko płynności jest dla niego mało istotne.

Dotyczy głównie obrotu papierami wartościowymi na rynku niepublicznym

(prywatnym). Ryzyko to jest szczególnie duże dla papierów wartościowych

emitowanych przez niewielkie, mało znane przedsiębiorstwa. Jeżeli inwestor

zamierza trzymać papiery do momentu ich wykupu przez emitenta, wówczas

ryzyko płynności jest dla niego mało istotne.

Premia za ryzyko

płynności

Koszt kapitału własnego

Koszt kapitału własnego

• Koszt kapitału własnego uzależniony jest od oczekiwanej przez inwestorów stopy

zwrotu z inwestycji w akcje danego przedsiębiorstwa, czyli od relacji całkowitego

dochodu z inwestycji do nakładów na zakup akcji przedsiębiorstwa. Na potencjalny

dochód akcjonariuszy składają się wypłacane przez przedsiębiorstwo dywidendy

oraz zysk kapitałowy, czyli różnica pomiędzy ceną zakupu a sprzedaży akcji.

W związku z tym, że przepływy pieniężne, których może oczekiwać akcjonariusz

danego przedsiębiorstwa są niepewne, oszacowanie kosztu kapitału własnego jest

znacznie trudniejsze niż kosztu kapitału obcego. Istnieją dwie podstawowe

metody, które próbują pokonać tę trudność: model wyceny aktywów kapitałowych i

model zdyskontowanych dywidend.

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(1)

(1)

Model wyceny aktywów kapitałowych (CAPM)

Model wyceny aktywów kapitałowych (capital asset pricing model) stara się odpowiedzieć na pytanie, jaki powinien być oczekiwany dochód z papierów wartościowych

przy danym ryzyku. Na podstawie tego modelu można stwierdzić, że koszt kapitału własnego jest stopą zwrotu wolną od ryzyka powiększoną o premię za ryzyko związane

z inwestowaniem w akcje danego przedsiębiorstwa:

gdzie:

k

e

- koszt kapitału własnego (oczekiwana stopa zwrotu z papieru wartościowego);

r

RF

- stopa zwrotu wolna od ryzyka;

r

M

- oczekiwana stopa zwrotu z portfela rynkowego;

β

e

- współczynnik beta papieru wartościowego (udział papieru w ogólnym ryzyku portfela

rynkowego).

)

(

*

RF

M

e

RF

e

r

r

β

r

k

przeciętna rynkowa premia za

ryzyko

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(2)

(2)

Stopa zwrotu wolna od ryzyka

Powstaje pytanie jaką stopę zwrotu z papierów skarbowych przyjąć - krótkoterminową czy długoterminową?

Wydaje się, że korzystanie z długoterminowych stóp zwrotu np. z 10-letnich obligacji skarbowych do oszacowania stopy wolnej od ryzyka daje lepsze rezultaty niż stosowanie

krótkoterminowych stóp zwrotu. Czas trwania papierów krótkoterminowych jest o wiele krótszy niż horyzont czasowy dyskontowanych przepływów pieniężnych, stąd długoterminowa stopa

zwrotu lepiej jest dopasowana do czasu trwania przepływów gotówkowych danej firmy (przyjmuje się, że horyzont czasowy kapitału akcyjnego wynosi przynajmniej 10 lat).

Kolejną zaletą papierów skarbowych długoterminowych w stosunku do krótkoterminowych jest to, że stopy zwrotu z

długoterminowych papierów charakteryzują się większą stabilnością, mniej są podatne na wahania stóp procentowych.

Wada tego podejścia polega na tym, że stopa oprocentowania obligacji długoterminowych zawiera w sobie premię czasową, nie uwzględnianą w

modelu CAPM. Sugeruje to, że najlepiej jest skorzystać z oczekiwanej długoterminowej średniej krótkoterminowych stóp zwrotu wolnych od ryzyka:

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(3)

(3)

• Korzystając z powyższego wzoru można oszacować premię czasową i odjąć tę

wartość od wielkości stopy zwrotu z długoterminowych obligacji skarbowych.

Stopa zwrotu z

długoterminowych obligacji

wolnych od ryzyka

Stopa zwrotu z

długoterminowych obligacji

wolnych od ryzyka

Oczekiwana długoterminowa

średnia krótkoterminowych

stóp zwrotu wolnych od ryzyka

Oczekiwana długoterminowa

średnia krótkoterminowych

stóp zwrotu wolnych od ryzyka

Premia

czasowa

Premia

czasowa

=

-

Pomimo uzasadnienia teoretycznego sposób polegający na odejmowaniu premii czasowej nie jest zbyt często stosowany w praktyce, gdyż wymaga szczegółowej analizy

czasowej stóp procentowych. Analiza jest czasochłonna, a potencjalny błąd polegający na nie odjęciu od stopy zwrotu z długoterminowych obligacji wolnych od

ryzyka premii czasowej nie wpływa w sposób znaczący na wyniki wyceny, stąd można go zignorować.

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(4)

(4)

Przeciętna rynkowa premia za ryzyko

Wysokość rynkowej premii za ryzyko można oszacować porównując stopę zwrotu z indeksu giełdowego ze stopą zwrotu z papierów wolnych od ryzyka w danym przedziale czasu.

Ważne jest, żeby wyliczając średnią stopę zwrotu z papierów wolnych od ryzyka wziąć po uwagę ten sam rodzaj papierów, który analizowaliśmy wcześniej

wyznaczając aktualną stopę zwrotu z papierów wolnych od ryzyka (długoterminowe obligacje skarbowe).

W tym miejscu powstaje kilka pytań:

Jaki okres historyczny uwzględnić w analizie;

Czy brać dane z rynku polskiego, czy z rynków dojrzałych, np. amerykańskiego;

Czy stosować średnią arytmetyczną czy geometryczną?

Wydaje się, że z uwagi na niedojrzałość i płytkość polskiego rynku kapitałowego nie jest on odpowiedni do wyznaczania rynkowej premii za ryzyko. Częściej stosowanym podejściem

jest uwzględnianie rynkowej premii za ryzyko np. dla rynku amerykańskiego i próba przeniesienia go na rynek polski stosując pewne dostosowania, których celem

jest uwzględnienie podwyższonego ryzyka politycznego i gospodarczego związanego z rodzimym rynkiem papierów wartościowych.

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(5)

(5)

• Dotychczas w USA podejmowano wiele prób wyliczenia rynkowej

premii za ryzyko. Jeden z przykładów przeciętnej rynkowej premia za

ryzyko wyliczonej dla rynku amerykańskiego prezentujemy poniżej:

W zależności od dobranego okresu i rodzaju średniej premia za ryzyko rynkowe ulega znacznym wahaniom. Wydaje się, że lepsza jest premia oparta na:

dłuższym okresie pomiaru zamiast krótszego w celu wyeliminowania wpływu krótkoterminowych anomalii (skutków wojen, kryzysów gospodarczych itp.);

średniej geometrycznej stóp zwrotu, ponieważ w dłuższym okresie średnia geometryczna stanowi lepszy szacunek oczekiwanych przez inwestora stóp zwrotu.

1926 – 1993

1962 - 1993

Premia za ryzyko oparta na:

Średniej arytmetycznej stopie zwrotu

6,9%

4,2%

Średniej geometrycznej stopie zwrotu

5,0%

3,6%

Źródło: Ibbotson Associates 1994 Yearbook

Średnia geometryczna = (wartość końcowa / wartość początkowa)

1/n

- 1

gdzie n określa ilość okresów uwzględnionych przy wyliczaniu średniej.

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(6)

(6)

Podejście stosowane przez Aswath Damodaran’a - autora wielu publikacji z

zakresu wyceny spółek - do określania ryzyka rynkowego

wykorzystywanego w modelu CAPM dla poszczególnych krajów:

– punktem wyjścia jest rynek amerykański, dla którego na podstawie

analizy historycznego kształtowania się stopy zwrotu z portfela

rynkowego i stopy zwrotu wolnej od ryzyka oszacowano premię za

ryzyko rynkowe na poziomie 6,1%;

– w celu oszacowania długoterminowego ryzyka danego kraju (country

risk premium) Damodaran porównuje rating przyznany przez agencję

ratingową Moody’s Investor Service obligacjom Stanów

Zjednoczonych (Aaa - najwyższa ocena) oraz obligacjom rządowym

danego kraju;

– na tej podstawie szacowana jest premia za ryzyko niewypłacalności

danego kraju (default spread);

– tak wyliczona premia dodawana jest do ryzyka rynkowego

wyliczonego dla rynku amerykańskiego;

– dla Polski obecna premia za ryzyko niewypłacalności została

oszacowana na 1,2%, stąd całkowite ryzyko rynkowe dla Polski (total

risk premium) wg Damodarana wynosi 7,3%.

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(7)

(7)

Szacowanie współczynnika β dla akcji danej spółki

Wskaźnik beta papieru wartościowego, stanowiący miernik ryzyka danego papieru wartościowego, mówi o ile zmieni się stopa zwrotu z danego papieru

wartościowego w stosunku do zmiany rynkowej stopy zwrotu (tj. w przypadku zmiany rynkowej stopy zwrotu mierzonej indeksem giełdowym o 1%).

Przypomnijmy:

Model CAPM mówi, że premia za ryzyko określonego papieru wartościowego równa się rynkowej premii za ryzyko pomnożonej przez współczynnik beta tego papieru wartościowego:

jeśli dany papier charakteryzuje się wskaźnikiem beta równym 1, to premia za ryzyko tego papieru wartościowego równa się wartości premii rynkowej;

jeśli papier wartościowy obarczony jest dużym ryzykiem, to jego beta będzie większa od 1 (o takim papierze mówimy, że jest „agresywny”);

papiery wartościowe o ryzyku mniejszym od ryzyka rynkowego mają beta mniejsze od 1 (papiery „defensywne”).

przeciętna rynkowa premia za ryzyko

Premia za ryzyko akcji = β

e

* (r

M

- r

RF

)

Koszt kapitału własnego – model CAPM

Koszt kapitału własnego – model CAPM

(8)

(8)

• Istnieją trzy główne sposoby wyznaczenia wskaźnika beta dla danej spółki:

– dla spółek znajdujących się w obrocie publicznym można samodzielnie obliczyć

wartość bety - przy wykorzystaniu regresji liniowej można określić zależność między

stopą zwrotu z badanego papieru wartościowego, a rynkową stopą zwrotu;

– jeśli akcje spółki znajdują się w obrocie publicznym można wykorzystać dane o

wartości beta wyliczone przez specjalistyczne firmy, np. na rynku polskim informacje

o wskaźnikach beta publikuje serwis NOTORIA;

– w przypadku spółek nie będących w publicznym obrocie jedyny sposób szacowania

bety stanowi oparcie wyliczeń na wskaźnikach spółek porównywalnych.

W praktyce, w zależności od tego, czy mamy do czynienia ze spółką publiczną czy

niepubliczną, najczęściej wykorzystuje się drugą lub trzecią możliwość.

Przyjmuje się, że współczynnik beta dla przedsiębiorstw działających w tej samej branży i charakteryzujących się podobnym poziomem ryzyka operacyjnego jest taki sam. Jednakże, jeśli firmy

o tym samym profilu działalności charakteryzują się różną strukturą kapitałową, czyli poziomem ryzyka finansowego, wówczas również wskaźniki beta tych firm będą się różniły. Podstawowa

zależność między wskaźnikiem spółki finansującej się kapitałem obcym, a wskaźnikiem spółki finansującej się w całości kapitałem własnym przedstawia się następująco:

β

zadłużone

= [1 + (1 + T) * zadłużenie / kapitał własny] * β

nie zadłużone

Koszt kapitału własnego - model CAPM

Koszt kapitału własnego - model CAPM

(9)

(9)

• Procedurę szacowania wartości wskaźnika beta spółki niepublicznej można

podzielić na trzy etapy:

– dla publicznych spółek porównywalnych odczytujemy wskaźniki beta z

serwisów informacyjnych, bądź sami wyliczamy; w obu przypadkach

otrzymujemy betę zadłużoną (leverage);

– korzystając z zależności między betą zadłużoną i nie zadłużoną

(unleverage), obliczamy betę nie zadłużoną dla poszczególnych spółek, tj.

betę, którą charakteryzowałaby się spółka, gdyby finansowała się w całości

kapitałem własnym;

– zakładając pełną porównywalność spółki wycenianej z wybranymi firmami,

jej nie zadłużony wskaźnik beta powinien być w przybliżeniu równy

średniej wartości nie zadłużonych wskaźników spółek porównywalnych; na

podstawie struktury kapitału spółki wycenianej, dokonujemy zamiany

średniego nie zadłużonego wskaźnika beta spółek porównywalnych na

zadłużony wskaźnik beta analizowanej spółki.

Średni ważony koszt kapitału - WACC

WACC

E

D

D

T)

(1

15%

E

D

E

20%

15% x (1-T)

Majątek

trwały

Majątek

obrotowy

Zobo-

wiązania

krótko-

terminowe

Kapitał

własny

Dług

20%

Koszt

kapitału

WACC

EVA = NOPAT – IC x

WACC

Jaka struktura kapitału ?

Jaka struktura kapitału ?

• Mając dane koszty poszczególnych źródeł finansowania przedsiębiorstwa, ostatnim

krokiem do określenia średniego ważonego kosztu kapitału jest określenie wag

poszczególnych rodzajów kapitału w strukturze kapitałowej firmy.

W tym miejscu powstaje pytanie: jakich wag powinniśmy użyć do wyznaczenia WACC: opartych na rynkowych czy

księgowych wartościach kapitału?

Wydaje się, że użycie wag opartych na wartościach rynkowych długu i kapitału daje lepsze oszacowanie WACC, gdyż wartości księgowe reprezentują dane historyczne, które

często w sposób znaczący mogą odbiegać od aktualnych wartości rynkowych. Ponadto, akcjonariusze szacują oczekiwany zwrot z zainwestowanego kapitału na

podstawie aktualnych wartości rynkowych, a nie księgowych.

W warunkach polskich, gdy kapitał obcy stanowią głównie kredyty bankowe, można przyjąć, że wartość księgowa

dobrze oddaje aktualną wartość długu spółki.

Rynkowy udział kapitału własnego w kapitale spółki można oszacować na dwa sposoby:

skorzystać z metody iteracyjnej tak, aby jednocześnie określić wartość kapitału własnego i wartość WACC; polega to na rozwiązaniu przy użyciu arkusza kalkulacyjnego „błędnego koła”, gdyż w celu obliczenia WACC należy ustalić rynkową wartość kapitału

własnego, która z kolei wyznaczana jest przy użyciu WACC poprzez dyskontowanie wolnych strumieni pieniężnych i odejmowanie zadłużenia;

przyjąć średnią strukturę kapitałową dla spółek porównywalnych, tj. charakteryzujących się podobnym profilem działalności.

Ważnym etapem w ustalaniu wag składników kapitału jest ustalenie docelowej struktury kapitałowej przedsiębiorstwa,

która często może znacząco różnić się od obecnej struktury.

Średni ważony koszt kapitału (WACC)

Średni ważony koszt kapitału (WACC)

• Spółki mogą korzystać z wielu dostępnych na rynku źródeł finansowania: akcje

zwykłe, kapitał uprzywilejowany, kredyty bankowe, obligacje, obligacje zamienne,

warranty itd. W warunkach polskich najbardziej rozpowszechnione są dwa źródła

pozyskiwania finansowania zewnętrznego: kapitał zwykły i kredyty bankowe.

Ograniczając się do dwóch podstawowych źródeł zewnętrznego finansowania działalności

polskich przedsiębiorstw, wzór na obliczenie WACC przedstawia się następująco:

)

1

(

*

*

*

T

k

d

e

d

k

d

e

e

WACC

d

e

gdzie:

WACC - średni ważony koszt kapitału przedsiębiorstwa;

e - (equity) wartość kapitału własnego;

d - (interest-bearing debt) wartość długu oprocentowanego;

k

e

- koszt kapitału własnego;

k

d

- koszt kapitału obcego (długu);

T - stawka podatku od przedsiębiorstw.

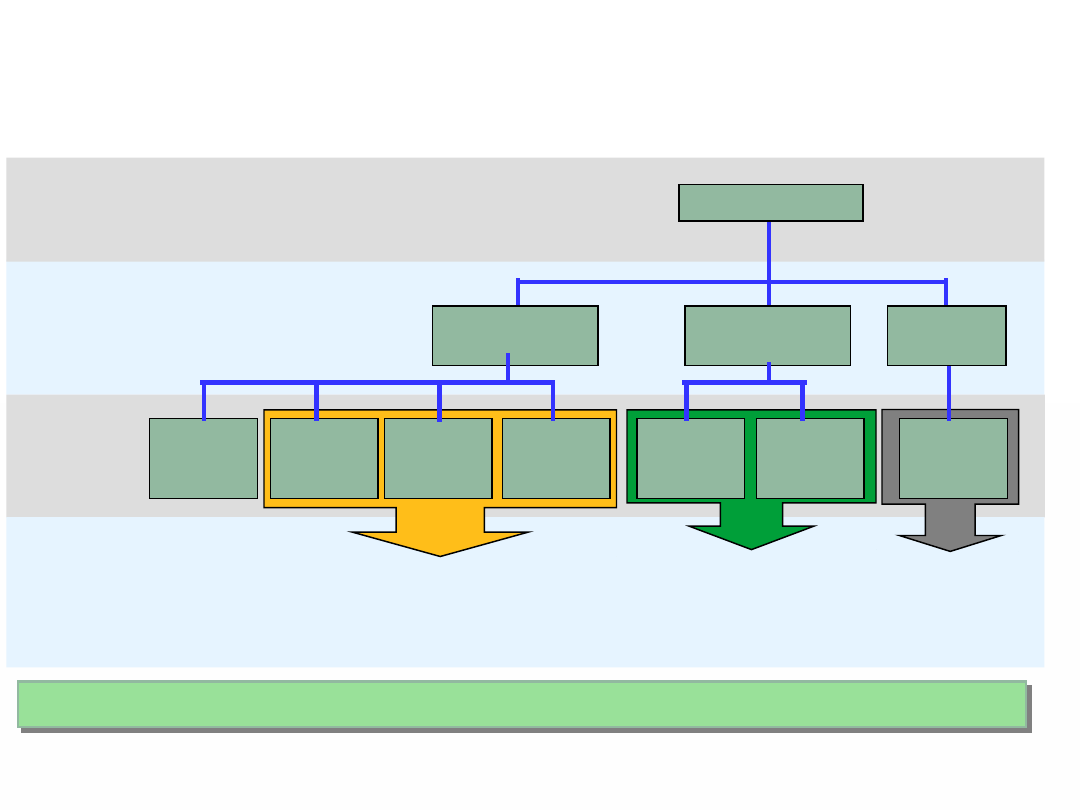

System

zarządzania

wartością firmy

System

zarządzania

wartością firmy

VBM

VBM

System

motywacyjny

System

motywacyjny

Pomiar

rezultatów

Pomiar

rezultatów

Ustalanie

Celów

Ustalanie

Celów

Planowanie

Strategiczne

Planowanie

Strategiczne

Budżetowani

e

i alokacja

kapitału

Budżetowani

e

i alokacja

kapitału

Decyzje

Operacyjne

Decyzje

Operacyjne

Schemat procesu zarządzania

wartością

Przeszłość

Przyszłość

EVA

Pomiar

rezultatów

System

motywacyjny

Ustalanie

celów

Planowanie

strategiczne

Budżetowanie

i alokacja

kapitału

Decyzje

operacyjne

Ustalanie celów

Inne cele, np.:

satysfakcja

klienta

satysfakcja

pracownika

innowacyjność

produktu

Inne cele, np.:

satysfakcja

klienta

satysfakcja

pracownika

innowacyjność

produktu

Podstawowy cel

Podstawowy cel

Maksymalizacja

wartości

wspierają cel

podstawowy

wspierają cel

podstawowy

Strategia jest kluczem do budowy

wartości

Metodologia budowy strategii CGE&Y

Identyfikacja

problemu

Formułowani

e hipotez

Zbieranie

danych

Analiza

danych

Określenie

kluczowych

czynników

sukcesu

Rozwój opcji

i

rekomendacj

e

Budowa

hipotez

Rozwój i wybór

strategii

Identyfikacja

problemu

Narzędzia zarządzania projektem

Balanced Scorecard

tworzenie

wartości

tworzenie

wartości

niszczenie

wartości

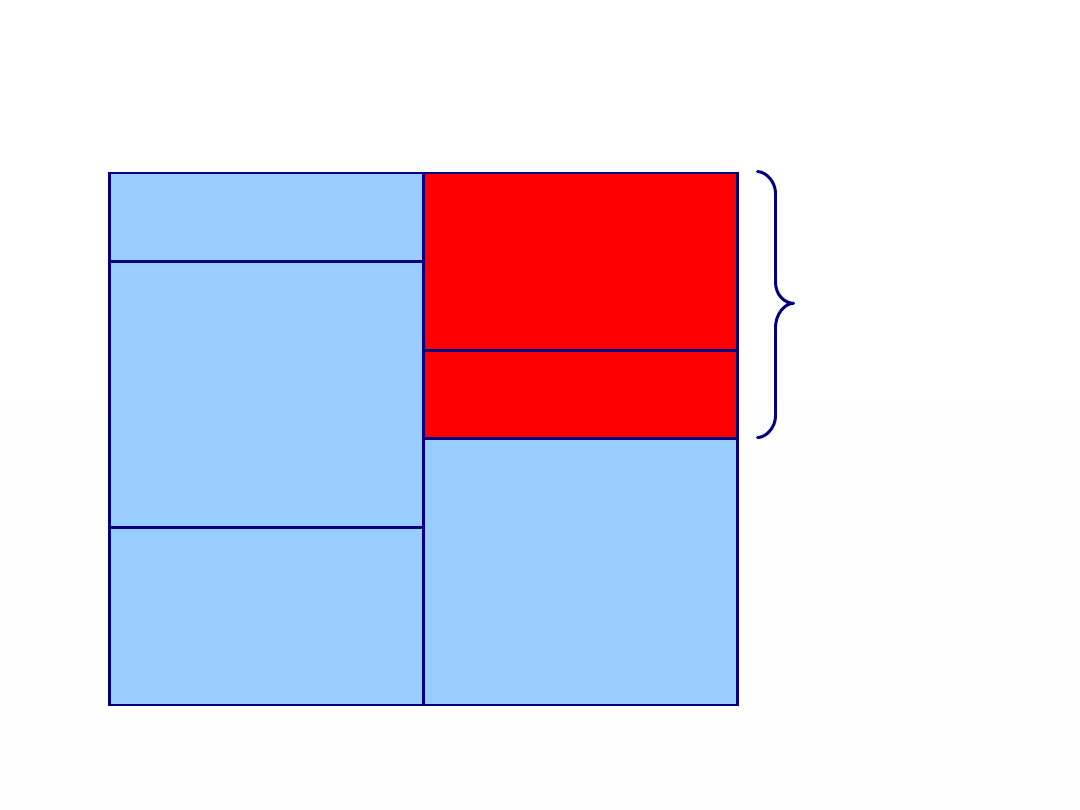

BU

4

BU

2

BU

3

BU

8

BU

5

BU

6

BU

7

Business Unit (BU

1

)

+

-

E

V

A

Investment

~60%

zaangażowanego

kapitału

Te jednostki businessowe (BU)

zmniejszają całkowitą wartość

firmy

Te jednostki businessowe (BU)

zmniejszają całkowitą wartość

firmy

~40%

zaangażowaneg

o kapitału

~150% wartości firmy

EVA na szczeblu grupy – narzędzie

alokacji kapitału

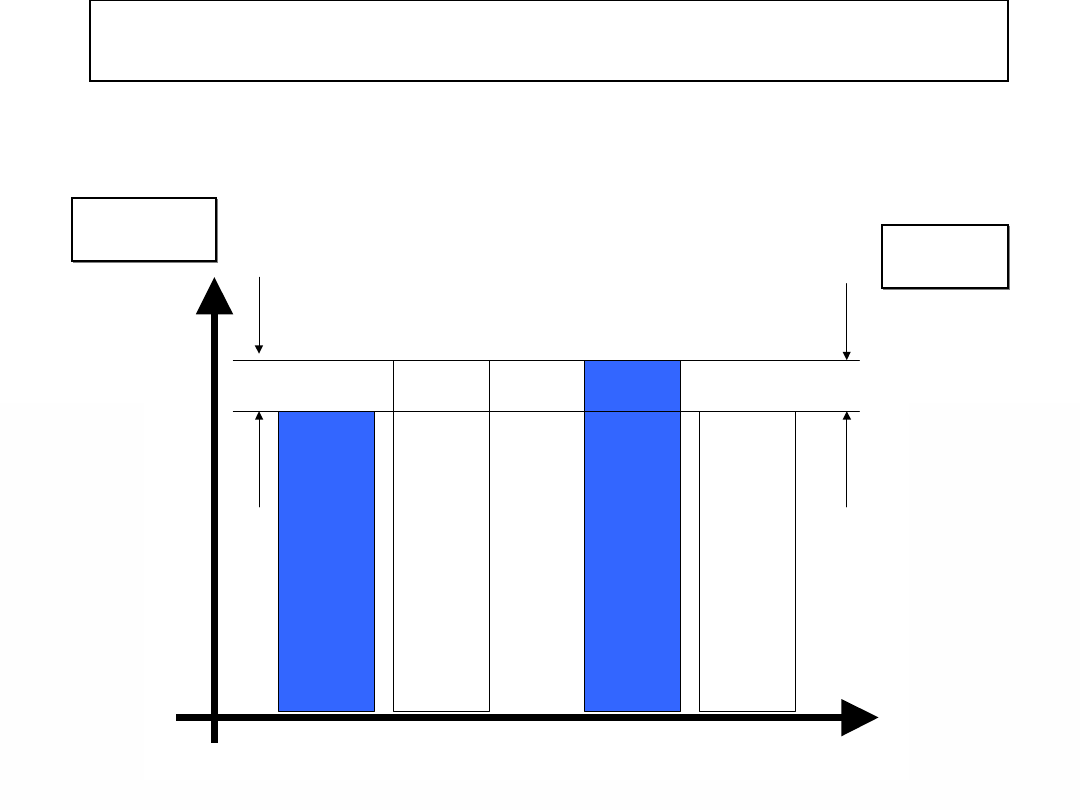

0

5

10

15

20

25

30

35

40

45

1

9

9

0

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

F

1

9

9

7

F

1

9

9

8

F

E

V

A

£

m

O.K.

Sprzedać? Zamknąć?

-60

-50

-40

-30

-20

-10

0

1

9

9

0

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

F

1

9

9

7

F

1

9

9

8

F

E

V

A

Zweryfikować strategię?

-20

-15

-10

-5

0

5

10

15

20

25

30

1

9

9

0

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

F

1

9

9

7

F

1

9

9

8

F

E

V

A

Wymagana nowa strategia?

-15

-10

-5

0

5

10

1

9

9

0

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

F

1

9

9

7

F

1

9

9

8

F

E

V

A

E

V

A

Dzięki tym kalkulacjom można podejmować decyzje

strategiczne odnośnie poszczególnych rodzajów

działalności

1. Realizacja strategii

2. Wiarygodność zarządzających

3. Jakość strategii

4. Innowacyjność

5. Zdolność przyciągnięcia

utalentowanych ludzi

6. Udział w rynku

7. Doświadczenie zarządzających

8. Jakość wynagrodzeń dla kierowników

9. Jakość głównych procesów

10. Przywództwo w badaniach

Pierwsza dziesiątka najbardziej istotnych czynników

wpływających na wartość rynkową przedsiębiorstwa

Przełożenie strategii na działania

operacyjne

Stworzenie systemu

gromadzenia informacji w

podziale na BU

Alokacja przychodów na BU

Alokacja kosztów na BU

Alokacja zainwestowanego

kapitału

Wprowadzenie wewnętrznych

rozrachunków pomiędzy BU

Ceny transferowe

Identyfikacja początkowych

wartości zaangażowanego

kapitału

Balanced Scorecard

Budżetowanie przekłada strategię na działania

operacyjne

Budżetowanie przekłada strategię na działania

operacyjne

Finansowa

Finansowa

Jakie są nasze

cele finansowe ?

Jakie są nasze

cele finansowe ?

Klienta

Klienta

Wewnętrzna

Wewnętrzna

Jak nas oceniają

klienci ?

Jak nas oceniają

klienci ?

Jak wyglądają

procesy

wewnętrzne ?

Jak wyglądają

procesy

wewnętrzne ?

Wzrost i Rozwój

Wzrost i Rozwój

Jak umożliwić

proces

innowacyjny,

zmiany i

doskonalenia ?

Jak umożliwić

proces

innowacyjny,

zmiany i

doskonalenia ?

Cel

Elementy wyceny

Value

Drivers

Działalność operacyjna

Inwestycje

Finansowanie

Decyzje

operacyjne

Udział w rynku, cena, Produkt Mix,

promocja,

obsługa klienta , kontrola kosztów,

wykorzystanie zdolności produkcyjnych,

efektywność pracy etc.

Poziom zapasów,

ściągalność należności,

inwestycje rzeczowe,

planowanie produkcji

Struktura

finansowania,

stosowane

instrumenty

Value Drivers łączą decyzje operacyjne z wartością przedsiębiorstwa.

Value Drivers łączą decyzje operacyjne z wartością przedsiębiorstwa.

Wzrost

sprzeda

ży

Marża

operacyjna

Stopa

podatku

dochodowego

Inwestycj

e w

kapitał

obrotowy

Inwestyc

je

rzeczow

e

WACC

Okres

wzrostu

sprzeda

ży

NOPA

T

Zainwestowany

kapitał

Stopa

dyskonta

EVA

Decyzje operacyjne

dla produktów

dla tzw. Value

Centers

dla BU

dla całego

przedsiębiorstwa

Pomiar rezultatów

Kształtowanie wartości na poziomie BU możemy

pokazać za pomącą tzw. drzewa wartości

Wyniki

Bonus

Zwiększenia

banku premii

Zmniejszenia

banku premii

• Dolne i górne ograniczenia

w wysokości premii

• Corocznie negocjowane

cele

• Brak ograniczeń w

wysokości premii

• Wyniki wyższe od

zakładanych są wpłacane

do banku premii

System motywacyjny bazujący na EVA

Tradycyjny system motywacyjny

Wyniki

Bonus

Plany motywacyjne bazujące na EVA

zachęcają do stałego powiększania

wartości firmy

rok 1

rok 2

rok 3

Osiągnięty wynik

Płaca zasadnicza

80,0

80,0

80,0

Należna premia (%)

20%

60%

-10%

Należna premia z wyniku danego roku

Należna premia (PLN)

16,0

48,0

-8,0

Premia maksymalna

30

30

30

Wypłata

16,0

30,0

0,0

Wpłata do panku premii

0,0

18,0

-8,0

Bank premii

Saldo otwarcia

0,0

0,0

12,1

Wpłata do panku premii

0,0

18,0

-8,0

Wypłata premii z banku

0,0

5,9

1,3

Saldo zamknięcia

0,0

12,1

2,7

Premia wypłacona z banku

Wskaźnik wypłat

33%

33%

33%

Wypłacana premia

0,0

5,9

1,3

Premia ogółem

16,0

35,9

1,3

Zalety systemu

•

zachęca do zwiększania

wartości

•

pozwala na wypłacenie

premii

w złym roku

•

wiąże management z

firmą na

długi okres czasu

Zalety systemu

•

zachęca do zwiększania

wartości

•

pozwala na wypłacenie

premii

w złym roku

•

wiąże management z

firmą na

długi okres czasu

Zasada działania banku premii

Różne podejścia do ustalania premii

Premia = x% • ΔEVA + y% • EVA

Premia = x% • ΔEVA + y% • EVA

gdzie:

–

y=0 jeżeli

EVA<0

–

y>0 jeżeli

EVA>0

–

x > y

(zalecenie)

Premia = x% • EVA

Premia = x% • EVA

Premia = część stała + x% • (ΔEVA – EI)

Premia = część stała + x% • (ΔEVA – EI)

gdzie:

–

EI oczekiwana

zmiana

rocznego

przyrostu EVA

Przykład miar dla poszczególnych

poziomów organizacji

EVA

EBIT,

wykorzystan

ie kapitału

Value

Drivers

Zarząd

Manager BU

Kierownicy

funkcjonalni

Inni

pracownicy

Monitorowanie

Niskie

znaczenie

Priorytet

zarządzania

Zarządzanie

M

o

ż

li

w

o

ś

ć

k

s

z

ta

łt

o

w

a

n

ia

Duża

Mała

Mały

Duży

Wpływ na wartość

Największe znaczenie mają Value Drivers

dające się kontrolować i mające największy

wpływ na wartość

Związek VBM z innymi systemami

zarządzania

VBM nie zawiera odpowiedzi na

pytania:

w jaki sposób zarządzać jakością

jak być bardziej innowacyjnym

w jaki sposób zarządzać wiedzą itp.

VBM tworzy ramy dla innych systemów zarządzania

VBM tworzy ramy dla innych systemów zarządzania

Ćwiczenie

Co się stanie z EVA jeżeli

wzrosną zapasy

(przy

innych parametrach niezmienionych)

Mająt

.

trwał

y

Zapas

y

Należ

n.

Zobo

w.

IC

Mająt

.

trwał

y

Zapas

y

Należ

n.

Zobo

w.

IC

x

WACC

x

WACC

IC

EVA

=

NOPAT

-

x

WACC

Zapasy

wzrost capital

charge

Prz

ykła

d

Jak wpłynie na EVA (przy innych

parametrach niezmienionych)

Wzrost należności

Wzrost zobowiązań

Wzrost sprzedaży

Wzrost wartości maszyn i urządzeń

Wzrost inwestycji w toku

Wzrost stanu gotówki

Zwiększenie rezerwy na odprawy

emerytalne

Spadek zapasów

Spadek kosztów

Prz

ykła

d

Ćwiczenie

Na podstawie poniższych danych wyjaśnij zmianę EVA

Kalkulacja EP

2005

2006 zmiana

koszt kapitału własnego

20,0%

20,0%

koszt długu

15,0%

15,0%

NOPAT

65

73

8

IC

160

200

40

WACC

15,1%

16,1%

Capital Charge

24

32

8

Economic Profit

41

41

0

Rachunek zysków i strat

2005

2006 zmiana

Przychody

250

275

25

Koszty zmienne

(150)

(165)

(15)

Koszty stałe

(20)

(20)

EBIT

80

90

10

Koszty finansowe

(15)

(15)

0

Zysk brutto

65

75

10

Podatek @ 19%

(12)

(14)

(2)

Zysk netto

53

61

8

Aktywa

2005

2006 zmiana

Majątek trwały

100

100

Zapasy

40

40

Należności

40

80

40

Środki pieniężne

10

10

Aktywa

190

230

40

Pasywa

2005

2006 zmiana

Kapitał własny

60

100

40

Kredyty

100

100

Zobowiąz. handlowe

30

30

Pasywa

190

230

40

Pr

zy

kł

ad

Ćwiczenie

Na podstawie poniższych danych wyjaśnij zmianę EVA

Kalkulacja EP

2001

2002 zmiana

koszt kapitału własnego

20.0%

20.0%

koszt długu

15.0%

15.0%

NOPAT

56

63

7

IC

160

200

40

WACC

14.1%

15.3%

Capital Charge

23

31

8

Economic Profit

34

33

(1)

Rachunek zysków i strat

2001

2002 zmiana

Przychody

250

275

25

Koszty zmienne

(150)

(165)

(15)

Koszty stałe

(20)

(20)

EBIT

80

90

10

Koszty finansowe

(15)

(15)

0

Zysk brutto

65

75

10

Podatek @ 30%

(20)

(23)

(3)

Zysk netto

46

53

7

Aktywa

2001

2002 zmiana

Majątek trwały

100

100

Zapasy

40

40

Należności

40

80

40

Środki pieniężne

10

10

Aktywa

190

230

40

Pasywa

2001

2002 zmiana

Kapitał własny

60

100

40

Kredyty

100

100

Zobowiąz. handlowe

30

30

Pasywa

190

230

40

Zwiększenie przychodów wpłynęło dodatnio na EVA, wzrost należności powiększył

zaangażowany kapitał, co negatywnie wpłynęło na EVA. W efekcie EVA

zmniejszyła się.

Zwiększenie przychodów wpłynęło dodatnio na EVA, wzrost należności powiększył

zaangażowany kapitał, co negatywnie wpłynęło na EVA. W efekcie EVA

zmniejszyła się.

Pr

zy

kł

ad

Ćwiczenie

Rachunek zysków i strat (okres n)

Rachunek zysków i strat (okres n+1)

Przychody

250

Przychody

258

Koszty zmienne

(150)

Koszty zmienne

(155)

Koszty stałe

(20)

Koszty stałe

(20)

EBIT

80

EBIT

83

Koszty finansowe

(15)

Koszty finansowe

(21)

Zysk brutto

65

Zysk brutto

62

Podatek @ 30%

(20)

Podatek

(19)

Zysk netto

46

Zysk netto

43

Bilans (początek okresu n)

Bilans (początek okresu n+1, koniec okresu n)

Majątek trwały

100 Kapitał własny

60

Majątek trwały

100 Kapitał własny

60

Zapasy

40 Kredyty

100

Zapasy

40 Kredyty

140

Należności

40 Zobowiąz. handlowe

30

Należności

80 Zobowiąz. handlowe

30

Środki pieniężne

10

Środki pieniężne

10

Aktywa

190 Pasywa

190

Aktywa

230 Pasywa

230

koszt kapitału własnego

20%

koszt kapitału własnego

20%

koszt długu

15%

koszt długu

15%

NOPAT

?

NOPAT

?

IC

?

IC

?

WACC

?

WACC

?

Economic Profit

?

Economic Profit

?

Przedsiębiorstwo zwiększyło termin płatności aby zwiększyć sprzedaż

Przedsiębiorstwo zwiększyło termin płatności aby zwiększyć sprzedaż

Pr

zy

kł

ad

Ćwiczenie

Rachunek zysków i strat (okres n)

Rachunek zysków i strat (okres n+1)

Zmiana

Przychody

250

Przychody

258

3.0%

Koszty zmienne

(150)

Koszty zmienne

(155)

3.0%

Koszty stałe

(20)

Koszty stałe

(20)

0.0%

EBIT

80

EBIT

83

3.8%

Koszty finansowe

(15)

Koszty finansowe

(21)

40.0%

Zysk brutto

65

Zysk brutto

62

-4.6%

Podatek @ 30%

(20)

Podatek

(19)

-4.6%

Zysk netto

46

Zysk netto

43

-4.6%

Bilans (początek okresu n)

Bilans (początek okresu n+1, koniec okresu n)

Majątek trwały

100 Kapitał własny

60

Majątek trwały

100 Kapitał własny

60

Zapasy

40 Kredyty

100

Zapasy

40 Kredyty

140

Należności

40 Zobowiąz. handlowe

30

Należności

80 Zobowiąz. handlowe

30

Środki pieniężne

10

Środki pieniężne

10

Aktywa

190 Pasywa

190

Aktywa

230 Pasywa

230

koszt kapitału własnego

20%

koszt kapitału własnego

20%

koszt długu

15%

koszt długu

15%

NOPAT

56

NOPAT

58

IC

160

IC

200

WACC

14%

WACC

13%

Economic Profit

34

Economic Profit

31

Wydłużenie terminów płatności nie dało rezultatu w postaci wystarczającego

wzrostu sprzedaży

Wydłużenie terminów płatności nie dało rezultatu w postaci wystarczającego

wzrostu sprzedaży

Pr

zy

kł

ad

Ćwiczenie

Przedsiębiorstwo ma rozważa usprawnienie

procesu produkcyjnego którego efektem będzie:

zmniejszenie stanu zapasu materiałów o 50 000

zmniejszenie kosztów materiałów o 2% (obecnie

koszty wynoszą 500 000)

zatrudnienie dwóch dodatkowych pracowników

(koszty osobowe 1 pracownika 4 000)

wzrost innych kosztów o 3 000

WACC = 15%, Stopa podatku – 19%

Czy powyższy program powinien zostać

wdrożony?

Pr

zy

kł

ad

Ćwiczenie

EBIT

NOPAT

IC

EP

Koszt materiałów

oszczędność kosztów

10 000

8 100

8 100

Koszty osobowe

wzrost

(8 000)

(6 480)

(6 480)

Dodatkowe koszty

wzrost

(3 000)

(2 430)

(2 430)

Zapasy

zmniejszenie

(50 000)

7 500

Razem

(1 000)

6 690

Wpływ na

Pr

zy

kł

ad

Podsumowanie

Podsumowanie

Kluczowe zagadnienia zarządzania

wartością

VBM

VBM

System

motywacyjny

System

motywacyjny

Pomiar

rezultatów

Pomiar

rezultatów

Ustalanie

Celów

Ustalanie

Celów

Planowanie

Strategiczne

Planowanie

Strategiczne

Budżetowani

e

i alokacja

kapitału

Budżetowani

e

i alokacja

kapitału

Decyzje

Operacyjne

Decyzje

Operacyjne

Pomiar wyników

Rynek

finansowy

Rynek

finansowy

Zysk

Zysk

Koszt

kapitału

Koszt

kapitału

NOPAT

NOPAT

Obciążenie

kapitałowe

Obciążenie

kapitałowe

minus

EVA

EVA mierzy zmiany wartości firmy

EVA mierzy zmiany wartości firmy

Cel

Elementy wyceny

Value

Drivers

Działalność operacyjna

Inwestycje

Finansowanie

Decyzje

operacyjne

Udział w rynku, cena, Produkt Mix,

promocja,

obsługa klienta , kontrola kosztów,

wykorzystanie zdolności produkcyjnych,

efektywność pracy etc.

Poziom zapasów,

ściągalność należności,

inwestycje rzeczowe,

planowanie produkcji

Struktura

finansowania,

stosowane

instrumenty

Value Drivers łączą decyzje operacyjne z wartością przedsiębiorstwa.

Value Drivers łączą decyzje operacyjne z wartością przedsiębiorstwa.

Wzrost

sprzeda

ży

Marża

operacyjna

Stopa

podatku

dochodowego

Inwestycj

e w

kapitał

obrotowy

Inwestyc

je

rzeczow

e

WACC

Okres

wzrostu

sprzeda

ży

NOPA

T

Zainwestowany

kapitał

Stopa

dyskonta

EVA

Decyzje operacyjne

Inne czynniki powodzenia wdrożenia VBM

Poparcie kierownictwa najwyższego szczebla

Zaangażowanie całego personelu (nie tylko

finansowego)

Integracja VBM z systemami planowania

Koncentracja na praktyce a nie na metodologii

Zapewnienie dostępności informacji

Zdefiniowanie raportów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

Wyszukiwarka

Podobne podstrony:

Relacje z klientami, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, ZARZĄDZANIE W

więcej podobnych podstron