Finanse przedsiębiorstw

Wykład 1

Zasady zaliczenia

Ćwiczenia: pozytywna ocena

(warunek konieczny przystąpienia do

egzaminu)

Wykład: egzamin (test i zadania)

Skala ocen:

◦

0-50%

2

◦

51%-60% 3

◦

61%-70% 3,5

◦

71%-80% 4

◦

81%-90% 4,5

◦

91%-100% 5

2

Literatura

M. Sierpińska, D Wędzki,, Zarządzanie

płynnością finansową w przedsiębiorstwie,

Warszawa 2001, PWN

J. Czekaj, Z. Dresler, Podstawy zarządzania

finansami firm (Wyd. 2 zmienione i

rozszerzone, Warszawa 1998, PWN

W. Bień, Zarządzanie finansami

przedsiębiorstw, Warszawa 1995, Stow. Księg

w Polsce

E. F. Brigham, Podstawy zarządzania

finansami, Warszawa 2005, PWN

3

4

Niechęć do ryzyka

Podejmując decyzje inwestorzy kierują się

dwoma parametrami: oczekiwaną stopą

dochodu i ryzykiem. Podejmą wyższe

ryzyko jeśli oczekiwana stopa dochodu

będzie odpowiednio wyższa, czyli

zrekompensuje to ryzyko.

Aksjomat 1

Wartość pieniądza w

czasie

100 zł dziś jest warte więcej niż 100 zł za

rok.

5

Aksjomat 2

Gotówka, nie zysk, się

liczy

Wpływ gotówki (cash flow), a nie księgowy

zysk, mogą być reinwestowane.

6

Aksjomat 3

Przepływy przyrostowe

– to jest ważne

Przepływ przyrostowy to różnica między

przepływem w sytuacji, gdy przyjęto

projekt, a przepływem, gdy go odrzucono.

7

Aksjomat 4

Przekleństwo konkurencji

Początkowa przewaga i duże zyski szybko

zanikają „dzięki” konkurencji.

8

Aksjomat 5

Efektywne rynki kapitałowe

Efektywny rynek dostarcza obiektywnej

informacji dotyczącej wartości spółek

akcyjnych i weryfikuje podejmowane

decyzje.

9

Aksjomat 6

Problem agencji

Rozdzielenie funkcji własności

(akcjonariusze) od funkcji zarządzania

(płatny zarząd – agenci) powoduje konflikt

interesów.

10

Aksjomat 7

Podatki mają wpływ na

decyzje

Zwrot z inwestycji powinien być liczony w

wartościach po opodatkowaniu.

11

Aksjomat 8

Ryzyko ryzyku nie równe

Pewne ryzyka mogą być zdywersyfikowane,

a niektórych nie da się uniknąć.

„Don’t put all of your eggs in one

basket.”

12

Aksjomat 9

Nie zapominajmy

o etyce

Nieetyczne decyzje powodują utratę

zaufania, a utrata społecznego zaufania w

etyczne standardy firmy to najszybsza

droga do samozniszczenia.

13

Aksjomat 10

Finanse przedsiębiorstw

To zjawiska i procesy finansowe zachodzące

w firmie

Aspekt funkcjonalny:

◦

Procesy gromadzenia kapitału (decyzje finansowe)

◦

Procesy jego wykorzystania (decyzje inwestycyjne)

Aspekt przedmiotowy:

◦

Działalność bieżąca

◦

Działalność rozwojowa

◦

Planowanie działań

◦

Analiza finansowa ich przebiegu

Zakres:

◦

Zjawiska wewnątrz firmy

◦

Zjawiska związane z otoczeniem

14

Co jest głównym celem

działalności przedsiębiorstwa?

Maksymalizacja zysku?

Przetrwanie?

Maksymalizacja sprzedaży?

Redukcja kosztów?

…?

15

Maksymalizacja wartości

przedsiębiorstwa

Cele cząstkowe:

◦

Zarządzanie kapitałem obrotowym

◦

Kształtowanie wielkości i struktury kapitału

◦

Planowanie finansowe

◦

Inne

Cel główny

16

Teoretyczne podstawy

decyzji

Wartość i czas

Oczekiwana stopa dochodu i ryzyko

Teoria portfela

Stopa procentowa

17

Wartość i czas (aksjomat

2)

Opóźnienie dochodu pieniężnego

koszt utraconych możliwości:

◦

Odroczona konsumpcja

◦

Nieuzyskany dochód

Wartość pieniądza w czasie:

◦

PV – wartość dzisiejsza

◦

FV – wartość przyszła

◦

r – stopa dyskontowa

◦

T – czas

18

Wartość dzisiejsza

Jednorazowa płatność

w przyszłości

Strumień przyszłych płatności otrzymywanych

przez określony czas (renta okresowa)

Strumień przyszłych płatności

otrzymywanych bezterminowo

(renta wieczysta)

19

T

r

FV

PV

1

T

T

r

FV

r

FV

r

FV

PV

1

...

1

1

2

2

1

1

r

FV

PV

Oczekiwana stopa dochodu i

ryzyko (aksjomat 1)

Przyszły dochód (z powodu ryzyka) jest

zmienną losową, którą można

scharakteryzować za pomocą dwóch

parametrów:

◦

Wartość oczekiwana

◦

Odchylenie standardowe

20

Oczekiwany dochód

Oczekiwana stopa zwrotu dla zmiennej

skokowej to średnia ważona przyszłych

możliwych zwrotów

21

Scenariu

sz

Prawdop. Firma X

Firma Y

1

0,5

25%

10%

2

0,5

5%

0%

n

i

i

i

p

r

r

E

1

)

(

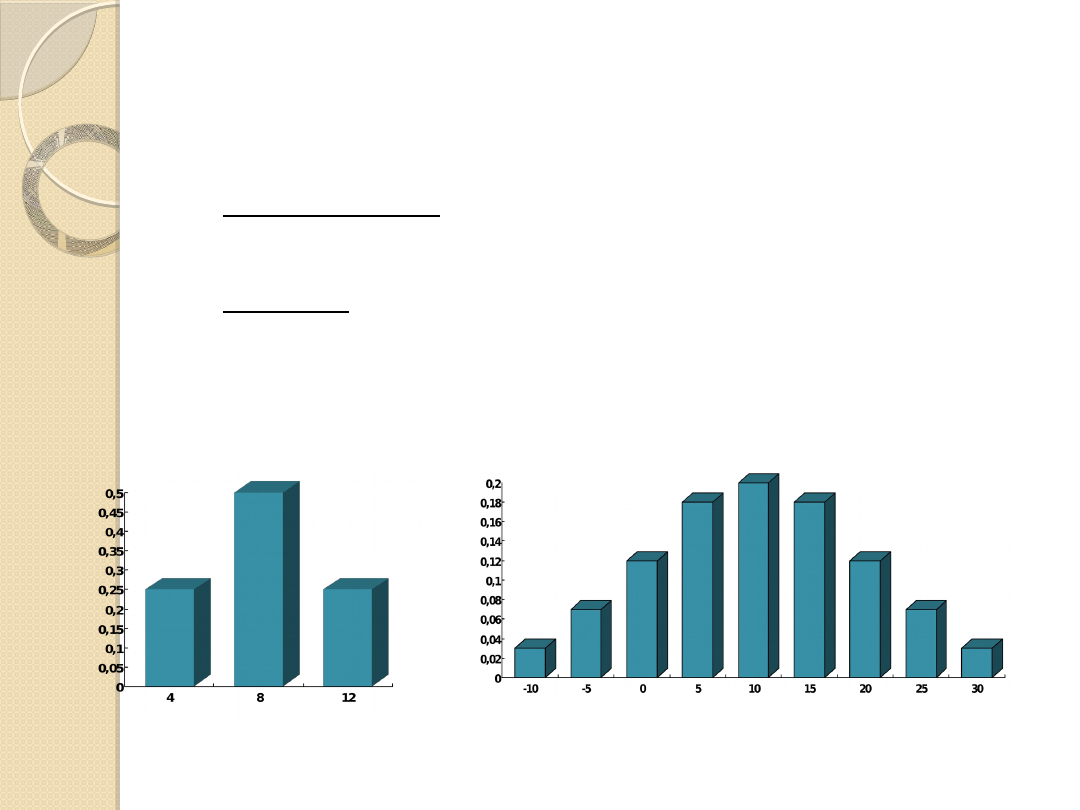

Ryzyko a niepewność

Niepewność – rozkład prawdopodobieństwa

przyszłych zdarzeń nie jest znany

Ryzyko – znany jest rozkład

prawdopodobieństwa przyszłych zdarzeń,

można je mierzyć odchyleniem

standardowym

22

zwrot

zwrot

p

ra

w

d

o

p

o

d

o

b

ie

ń

st

w

o

p

ra

w

d

o

p

o

d

o

b

ie

ń

st

w

o

Odchylenie standardowe

Dla zmiennej skokowej:

23

n

i

i

i

p

r

E

r

Var

1

2

)

(

Która z firm jest lepsza?

24

Firma X

Firma Y

Oczek.zwro

t

15%

5%

Odch.stand.

10%

5%

Z

w

ro

t

Ryzyko

Teoria portfolio (aksjomat

9)

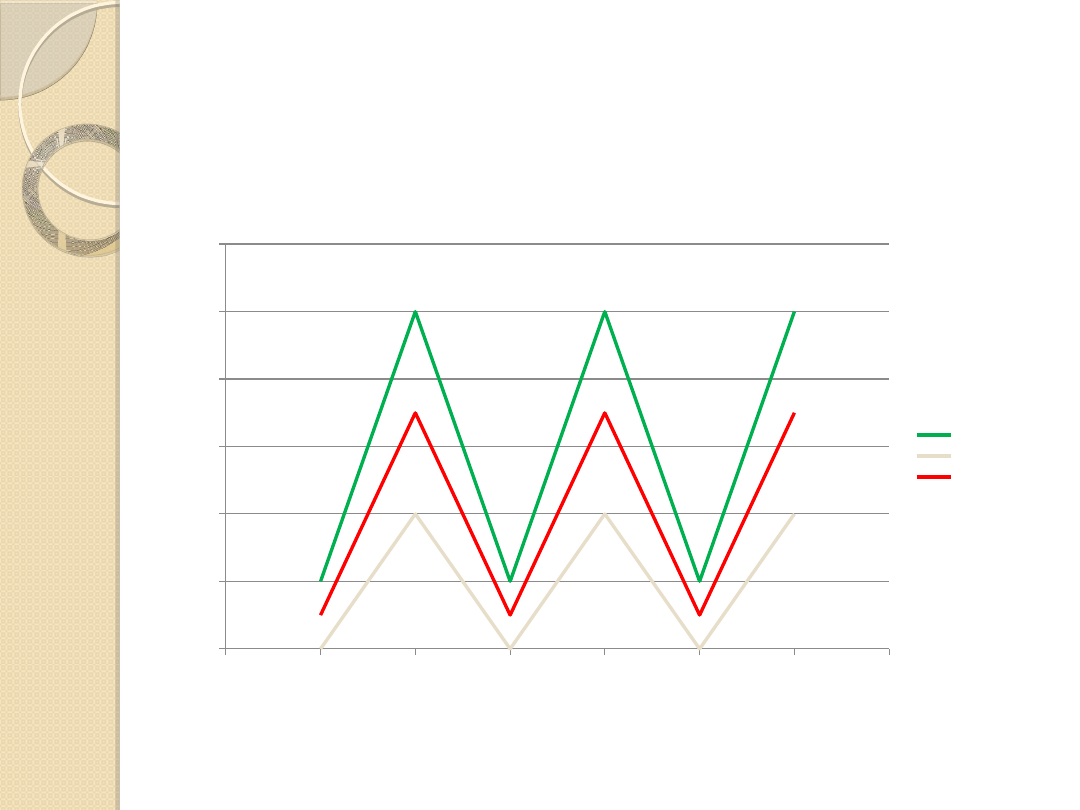

Inwestujemy nasze środki po połowie

w akcje firm X i Y (portfolio) – jaki

będzie oczekiwany zwrot i ryzyko

naszej inwestycji?

25

0

1

2

3

4

5

6

7

0%

5%

10%

15%

20%

25%

30%

X

Y

0,5*X+0,5*Y

Teoria portfolio

26

czas

zw

ro

t

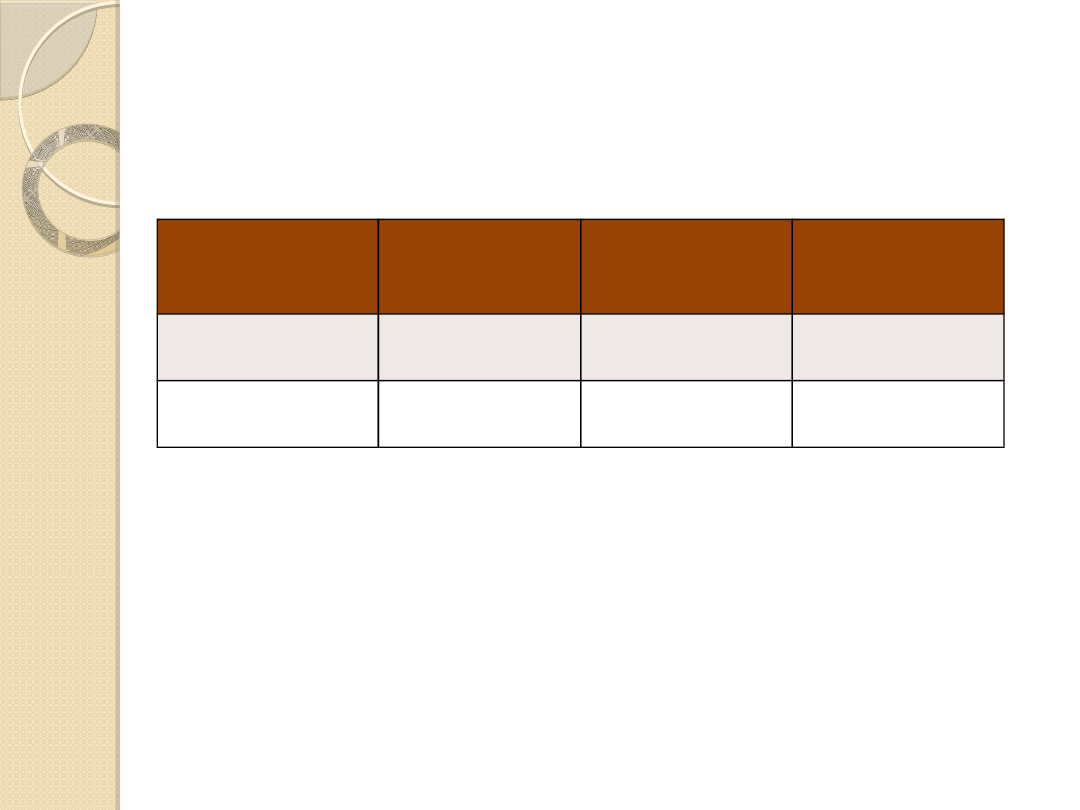

Niewielka zmiana

Znowu inwestujemy nasze środki po połowie w

akcje firm X i Y (portfolio) – jaki będzie teraz

oczekiwany zwrot i ryzyko naszej inwestycji?

27

Scenarius

z

Prawdop

.

Firma X

Firma Y

1

0,5

25%

0%

2

0,5

5%

10%

Teoria portfolio

28

0

1

2

3

4

5

6

7

0%

5%

10%

15%

20%

25%

30%

X

Y

0,5*X+0,5*Y

zw

ro

t

czas

Teoria portfolio – magiczne

wzorki

Oczekiwany zwrot z portfela:

Odchylenie standardowe portfela:

29

Y

Y

X

X

P

w

w

XY

Y

X

Y

X

Y

Y

X

X

P

w

w

w

w

2

2

2

2

2

Dywersyfikacja – wnioski

Inwestycja w więcej niż jeden walor zwykle

redukuje ryzyko

Jeśli aktywa są idealnie dodatnio

skorelowane, wtedy dywersyfikacja nie jest

możliwa

Jeśli aktywa są idealnie ujemnie

skorelowane, wtedy możliwa jest redukcja

ryzyka do zera

Czy inwestując we wszystkie akcje na

giełdzie możemy całkowicie wyeliminować

ryzyko?

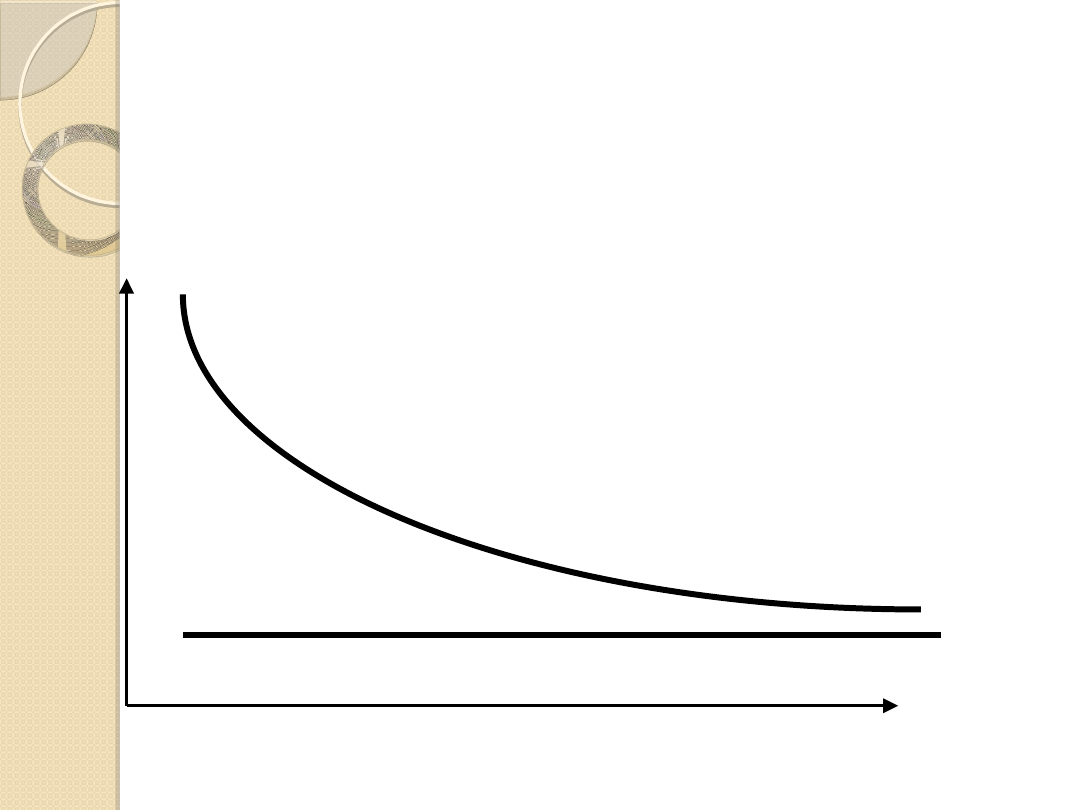

30

Im więcej aktywów, tym niższe ryzyko,

ale tylko do pewnego poziomu

31

Ryzyko rynkowe

Ryzyko

specyficzne

ry

zy

ko

liczba walorów

Rodzaje ryzyka

Ryzyko rynkowe – ryzyko, którego nie da

się wyeliminować (ryzyko systematyczne)

◦

Zmiany stóp procentowych

◦

Zmiany kursów walutowych

◦

Zmiany stóp podatkowych

◦

Wydarzenia polityczne, gospodarcze, pogodowe

Ryzyko specyficzne – ryzyko, które można

wyeliminować (ryzyko dywersyfikowalne)

◦

Zmiany personalne w zarządzie

◦

Strajki pracowników

32

Stopa procentowa

Cena, jaką płaci dłużnik wierzycielowi

za udostępnione fundusze pieniężne.

Teorie stopy procentowej:

◦

Klasyczna – wynagrodzenie za powstrzymanie się

od konsumpcji

◦

Koncepcja preferencji płynności (Keynes):

motyw transakcyjny,

motyw ostrożności,

motyw spekulacyjny

33

Czynniki wpływające na stopę

procentową

Inflacja: stopa realna, stopa nominalna

Okres zapadalności – czasowa struktura

stopy procentowej

Ryzyko

r

n

– stopa nominalna

r

r

– stopa realna

r

i

– stopa inflacji

r

rp

– premia za ryzyko

r

lp

– premia za rezygnację z płynności

34

lp

rp

i

r

n

r

r

r

r

r

Document Outline

- Slide 1

- Zasady zaliczenia

- Literatura

- Aksjomat 1

- Aksjomat 2

- Aksjomat 3

- Aksjomat 4

- Aksjomat 5

- Aksjomat 6

- Aksjomat 7

- Aksjomat 8

- Aksjomat 9

- Aksjomat 10

- Finanse przedsiębiorstw

- Co jest głównym celem działalności przedsiębiorstwa?

- Cel główny

- Teoretyczne podstawy decyzji

- Wartość i czas (aksjomat 2)

- Wartość dzisiejsza

- Oczekiwana stopa dochodu i ryzyko (aksjomat 1)

- Oczekiwany dochód

- Ryzyko a niepewność

- Odchylenie standardowe

- Która z firm jest lepsza?

- Teoria portfolio (aksjomat 9)

- Teoria portfolio

- Niewielka zmiana

- Teoria portfolio

- Teoria portfolio – magiczne wzorki

- Dywersyfikacja – wnioski

- Slide 31

- Rodzaje ryzyka

- Stopa procentowa

- Czynniki wpływające na stopę procentową

Wyszukiwarka

Podobne podstrony:

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 6

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 5

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 4

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 7

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 2

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 3

Finanse przedsiebiorstw wyklad Nieznany

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Finanse przedsiębiorstw (wykład)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 5 (09 12 2012)

finanse przedsiebiorstw wyklad2 Nieznany

Finanse przedsiębiorstw wykład 7

Finanse przedsiębiorstw wykład 3

więcej podobnych podstron