Prognozy rozwoju

turystyki przyjazdowej do

Polski

w latach 2007-2013

w nadchodzących 10-20 latach

międzynarodowy ruch turystyczny w

Europie będzie się rozwijał w tempie

nie przekraczającym 4% rocznie.

Przy jednoczesnym skracaniu czasu

wyjazdu oznacza to poszukiwanie

oferty z rozbudowanym i

intensywnym programem,

konkurowanie dodatkowymi usługami

i atrakcjami

Czynniki determinujące

przyjazdy do Polski

• dobra koniunktura gospodarcza w krajach

generujących ruch turystyczny do Polski,

• poprawa ogólnego wizerunku Polski i Polaków na

arenie międzynarodowej,

• poprawa dostępności komunikacyjnej,

• szersze włączenie się Polski do międzynarodowej

wymiany kulturalnej.

• wzrost oferty turystycznej nakierowanej na wzrost

wydatków w czasie pobytu w Polsce,

• promocja przyjazdów do Polski nakierowana na

pokazywanie przemian zachodzących w Polsce i

zmian w polskiej ofercie turystycznej

(pokazywanie, że Polska wczoraj, dziś i jutro to

trzy różne kraje).

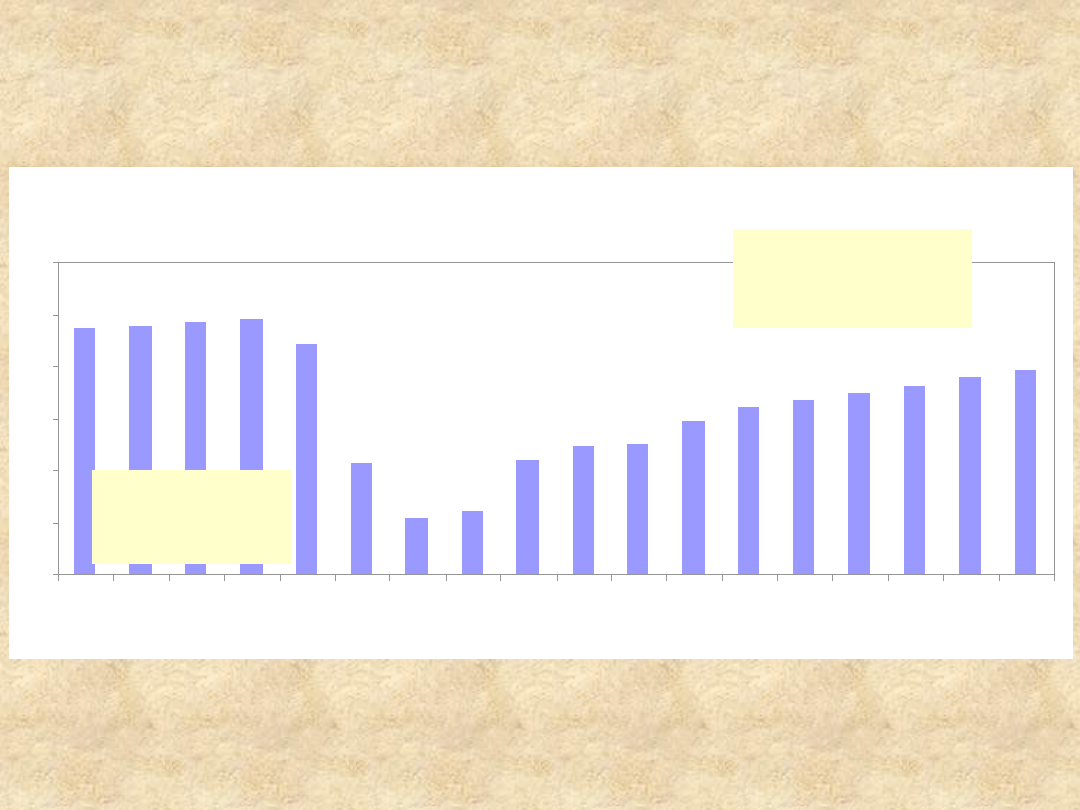

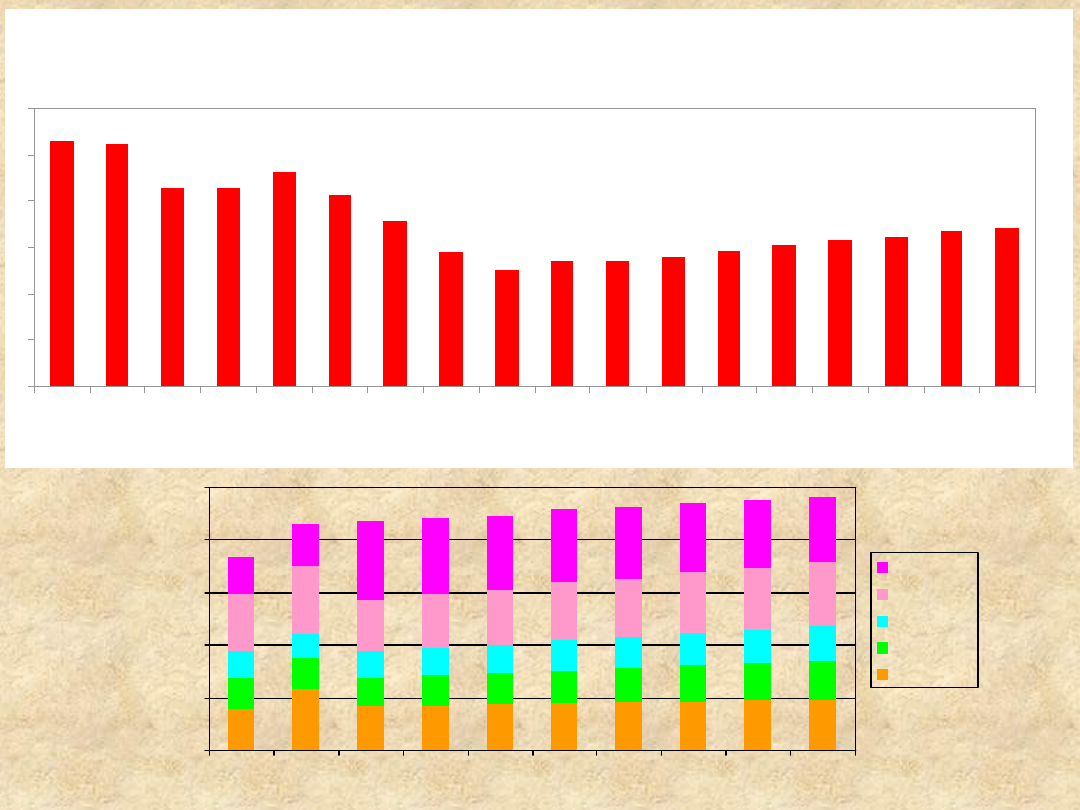

Przyjazdy cudzoziemców do Polski według przekroczeń

granic w mln osób.

87,4 87,8 88,6 89,1

84,5

61,4

50,7 52,1

61,9

64,6 65,1

69,5

72,2 73,7

75,0 76,4

77,9 79,4

40

50

60

70

80

90

100

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(mln)

śr. tempo 94-06

-1,1%

śr. tempo zmian

06-13: 2,9%

Przyjazdy turystów zagranicznych do Polski w

mln osób

19,4 19,5

18,8

18,0

17,4

15,0

14,0 13,7 14,3

15,2 15,7

16,3

17,1

17,9

18,6

19,3

20,2 20,6

10

12

14

16

18

20

22

24

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(mln)

śr. tempo: 94-06

-1,5%

śr. tempo zmian

2006-2013: 4%

W opracowanych prognozach Instytut

Turystyki zakłada, że liczba gości

zagranicznych w bazie noclegowej

będzie rosła szybciej (średni wzrost

na poziomie 4,7%) niż liczba

turystów zagranicznych

odwiedzających Polskę (wzrost o

4,0%).

Zakłada się bowiem szybszy wzrost

liczby turystów o zachowaniach

typowych dla krajów europejskich

przy jednoczesnym wzroście liczby

obiektów noclegowych o europejskim

standardzie usług.

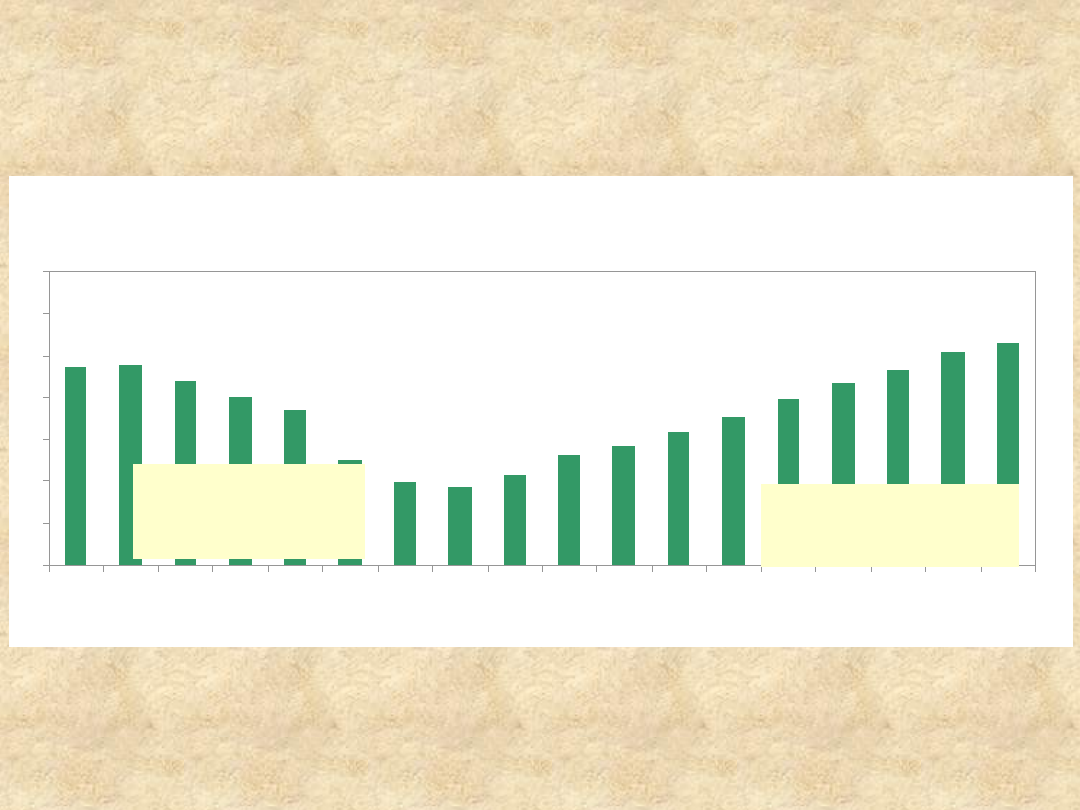

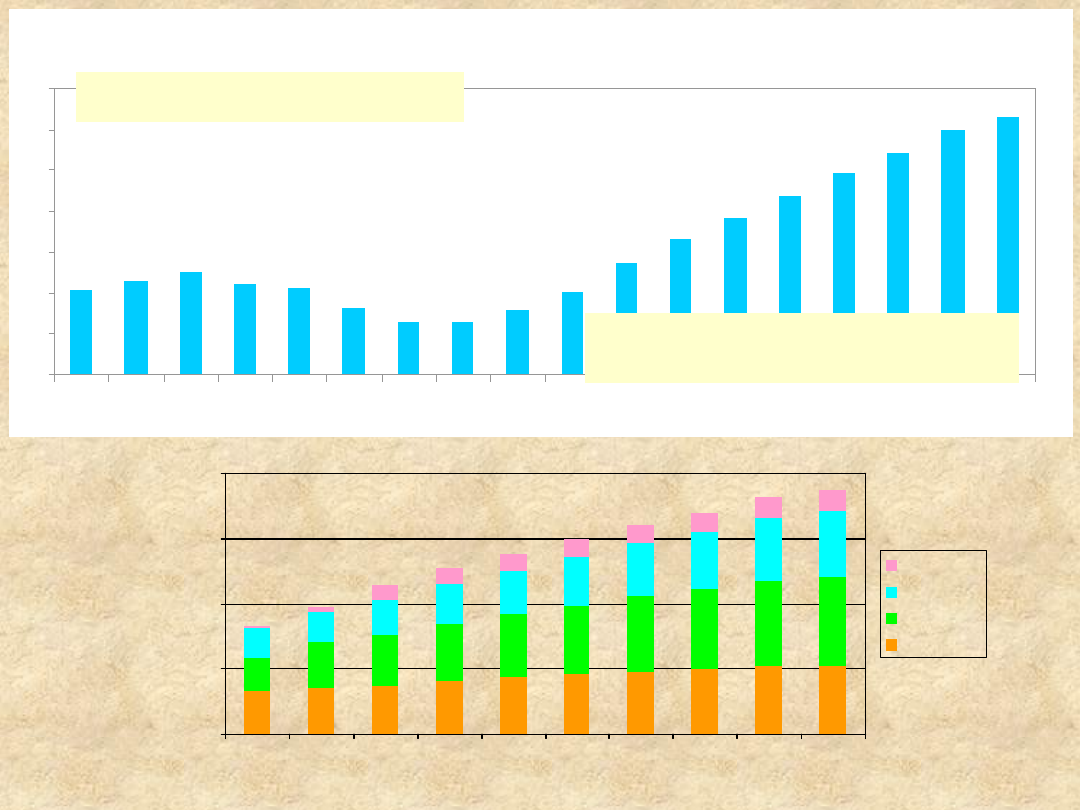

Przyjazdy turystów zagranicznych do Polski

według celów w mln osób

4,4

4,0

4,0

3,8

3,66

4,1

4,2

4,9

5,0

5,4

5,8

5,6

5,4

5,8

5,0

3,8

3,8

5,2

4,7

4,6

4,3

3,8

3,2

3,05

3,3

4,2

3,9

5,4

3,3

3,4

3,1

3,0

3,0

3,1

2,8

2,8

2,8

2,84

3,0

3,0

3,2

3,2

2,0

2,3

2,2

1,9

2,1

1,8

2,0

2,1

2,6

1,77

1,2

1,4

1,5

1,8

1,6

1,4

1,4

1,3

1,3

1,4

1,6

2,0

1,0

1,20

0,8

1,3

1,5

2,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Interesy,

służbowe

Typowa

turystyka

Odw. u

krewnych lub

znajomych

Tranzyt

Zakupy

(mln)

Przy umiarkowanym wzroście liczby

turystów zagranicznych w Polsce zakłada

się, że w latach 2007-2013 najszybciej

rosnąć będzie liczba turystów

odwiedzających Polskę w celach typowo

turystycznych (zakłada się, że pewien

spadek liczby turystów w 2013 roku będzie

wynikiem większego wzrostu w 2012 roku

związanego z mistrzostwami Europy w

piłce nożnej).

Przy jednoczesnym, nieco mniejszym

wzroście liczby podróży służbowych do

Polski zakłada się stabilizację (z

niewielkimi wahaniami) pozostałych

segmentów rynku (odwiedziny u krewnych

i znajomych, tranzyt, zakupy).

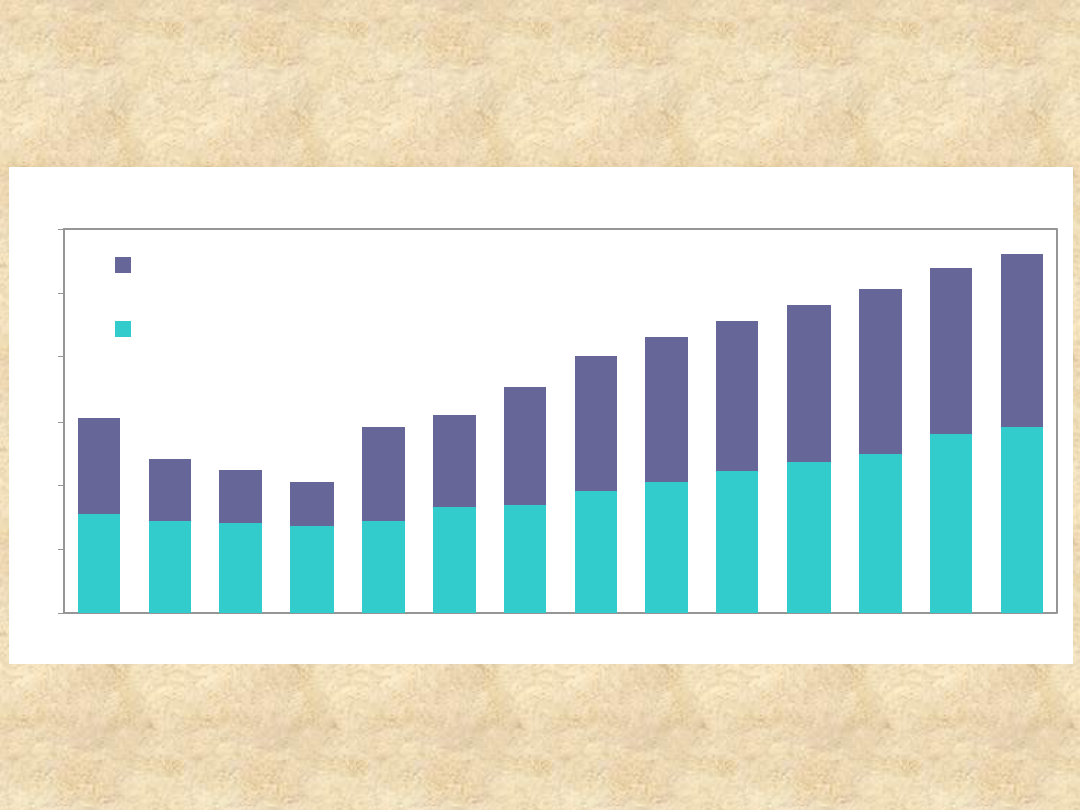

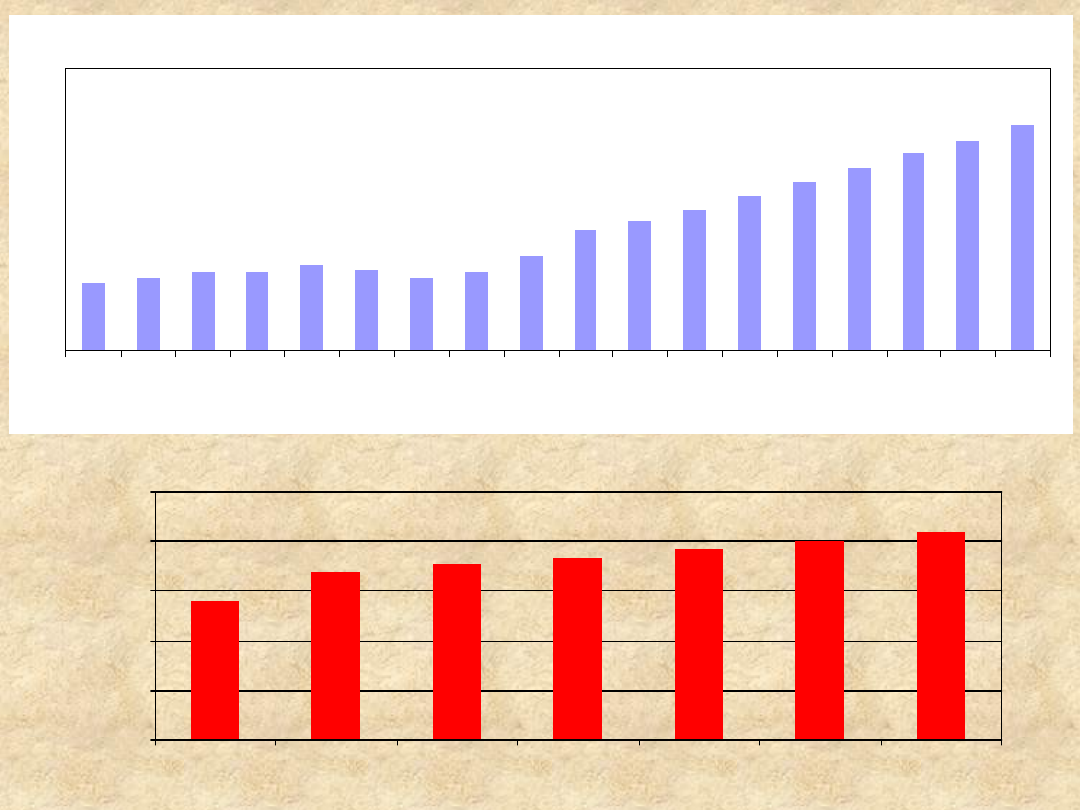

Wydatki odwiedzających jednodniowych i turystów

zagranicznych

w Polsce w mld USD

.

3,1

2,9

2,8

2,7

2,9

3,3

3,4

3,8

4,1

4,4

4,7

5,0

5,6

5,8

3,0

1,9

1,7

1,4

2,9

2,9

3,7

4,2

4,5

4,7

4,9

5,1

5,2

5,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Odwiedzający

jednodniowi

Turyści

(mld USD)

Wielkość przyszłych wydatków

cudzoziemców w Polsce zależy od tak

wielkiej liczby różnych czynników, że

ich prognoza jest obarczona

największym ryzykiem. Dla jej

sporządzenia trzeba więc przyjąć

stosunkowo stabilną sytuację

w międzynarodowej gospodarce,

brak gwałtownych zmian w kursach

walut, stabilnej inflacji i podobnie

stabilnej sytuacji w gospodarce

krajowej.

Przyjmuje się także stosunkowo

stabilny kurs dolara amerykańskiego

do waluty europejskiej.

Ogólne prognozy rozwoju turystyki

przyjazdowej do Polski w latach

2007-2013 wskazują na umocnienie

się na pozycji liderów przyjazdów w

celach służbowych oraz przyjazdów w

celach typowo turystycznych.

Niewielkim wzrostem

charakteryzować się będą przyjazdy

w celu odwiedzin u krewnych i

znajomych.

Podróże służbowe

• Do 2010 roku należy liczyć się ze stosunkowo dużym

wzrostem liczby podróży służbowych do Polski.

Dominującym zjawiskiem będzie postępująca globalizacja,

a właściwie europeizacja polskiej gospodarki.

• Istotną rolę odgrywać będą zarówno przyjazdy do pracy

(nie ujęte w prognozach ruchu turystycznego), szczególnie

z krajów za wschodnią granicą, jak przyjazdy związane z

dalszym wzrostem liczby kontaktów gospodarczych

(głównie handlowych).

• Wzrosną przyjazdy służbowe związane z udziałem w

kongresach i konferencjach. Ten wysoko opłacalny, choć

stosunkowo nieliczny, segment turystyki przyjazdowej wraz

z rozwojem bazy konferencyjno-kongresowej, poprawą

dostępności komunikacyjnej (szczególnie rozwój

regionalnych portów lotniczych i wzrost liczby połączeń

największych miast Polski z dominującymi ośrodkami

europejskimi) i rozwojem bazy noclegowej należącej do

międzynarodowych łańcuchów hotelowych powinien

rozwijać się stosunkowo szybko.

• Zakłada się, że po kilku latach intensywnego wzrostu rynek

podróży służbowych od roku 2010 powinien ustabilizować

się na poziomie 5,8-6,0 mln osób.

Typowa turystyka

• W segmencie przyjazdów turystycznych w

grupie krajów liczących się na polskim

rynku turystycznym największą dynamiką

wzrostu powinny charakteryzować się:

– segment krótkich pobytów w miastach

(turystyka miejska) młodych ludzi

(19-34 lata) z krajów Europy Zachodniej,

– rosnący segment podróżujących seniorów z

bogatych krajów europejskich oraz zamorskich

przyjeżdżających w celach poznawczych i

wypoczynkowych (z dominacją turystyki

miejskiej).

• Nadal w przyjazdach do Polski dominującą

pozycję powinien utrzymać segment

turystów w wieku 35-54 lata.

Inne motywy przyjazdów do Polski

• tranzyt – po dynamicznym wzroście liczby

podróży tranzytowych w ostatnich latach należy

liczyć się ze stabilizacją tego typu podróży,

• przyjazdy na zakupy – peryferyjne położenie

Polski powinno nadal sprzyjać zainteresowaniu

mieszkańców ościennych państw przyjazdami na

zakupy. W tej grupie może i powinno wzrosnąć

zainteresowanie zakupami w trakcie pobytów w

wielkich miastach (zakupy i odwiedzanie centrów

handlowych mogą stać się dla wielu

cudzoziemców ważnym celem przyjazdów do

wielkich miast),

• przyjazdy po zdrowie i dobre samopoczucie

– będą nadal niewielkim choć dynamicznie

rozwijającym się segmentem turystyki, który w

przypadku dalszego rozwoju może stać się

motorem promocji Polski.

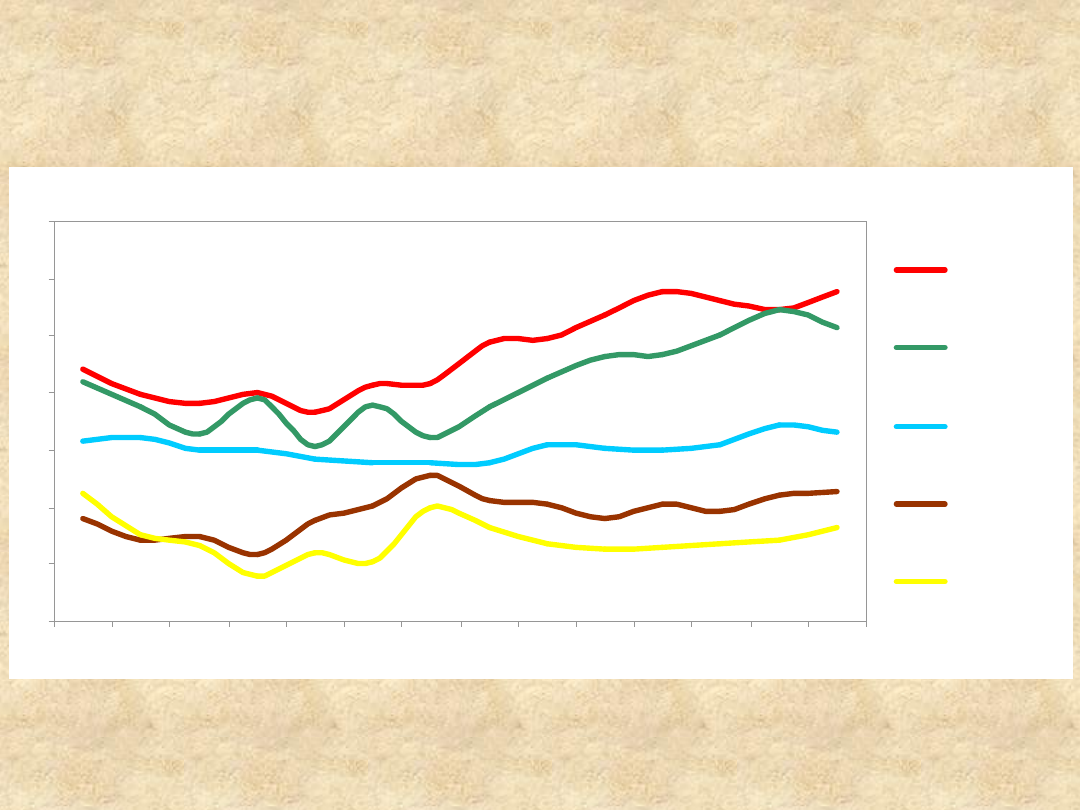

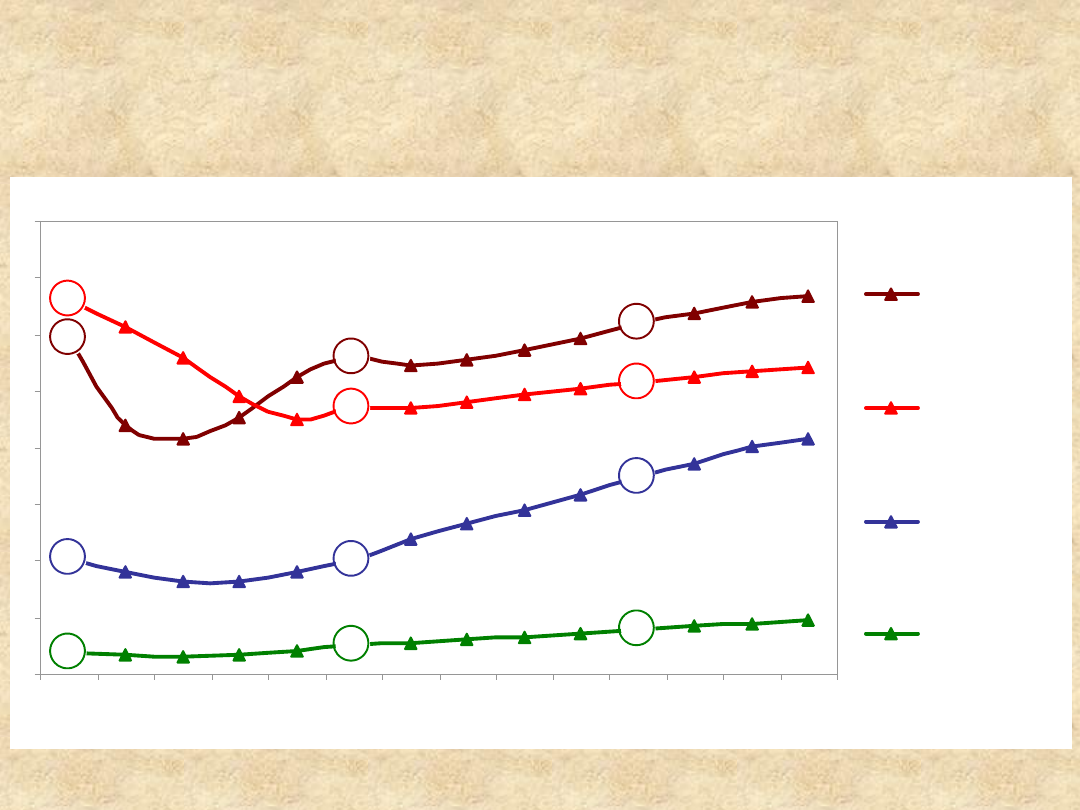

Przyjazdy turystów zagranicznych do Polski według

grup krajów

w latach 2000-2013

6,2

5,6

5,9

4,7

5,1

6,6

2,0

3,5

2,0

0,5

0,8

0,4

0

1

2

3

4

5

6

7

8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Niemcy

Rosja, Białoruś,

Ukraina

15 UE (bez

Niemiec)

Ważne

zamorskie

mln

6,7

6,7

6,7

6,5

5,9

4,4

4,2

4,5

5,2

5,6

5,4

5,6

5,7

5,9

6,2

6,4

6,6

6,7

2

3

4

5

6

7

8

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(mln)

Przyjazdy turystów z Niemiec

1887

1972

1221

1872

1110

1337

444

535

416

301

0

1000

2000

3000

4000

5000

6000

7000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zakupy

Tranzyt

Odwiedziny

Turystyka

Służbowe

7,3

7,2

6,3

6,3

6,6

6,1

5,6

4,9

4,5

4,7

4,7

4,8

4,9

5,0

5,1

5,2

5,3

5,4

2

3

4

5

6

7

8

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(mln)

Przyjazdy turystów z Rosji, Ukrainy, Białorusi

862

972

575

729

527

675

1006

1215

1437

1215

0

1000

2000

3000

4000

5000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zakupy

Tranzyt

Odwiedziny

Turystyka

Służbowe

2,0

2,1

2,3

2,1

2,0

1,8

1,6

1,6

1,8

2,0

2,4

2,7

2,9

3,2

3,5

3,7

4,0

4,2

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(mln)

śr. tempo zmian

2006-2013: 8,6%

śr. tempo 94-06: 1,1%

Przyjazdy z 15 UE (bez Niemiec)

821

1038

874

1370

609

1017

238

311

0

1000

2000

3000

4000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Tranzyt

Odwiedziny

Turystyka

Służbowe

0,36

0,78

0,83

0,89

0,28 0,31 0,33 0,33

0,34

0,31 0,33

0,51

0,55 0,60

0,66

0,72

0,96

0,40

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(mln)

Przyjazdy z krajów zamorskich (USA< Kanada, Japonia, Korea Pd.,

281

340

386

401

418

368

354

0

100

200

300

400

500

2004

2005

2006

2007

2008

2009

2010

w tym z USA

Document Outline

- Slide 1

- Slide 2

- Czynniki determinujące przyjazdy do Polski

- Slide 4

- Przyjazdy turystów zagranicznych do Polski w mln osób

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Podróże służbowe

- Typowa turystyka

- Inne motywy przyjazdów do Polski

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

Strategie rozwoju turystyki do 2015 roku, WSKFIT 2007-2012, V semestr, ekonomika turystyki i rekreac

STRATEGIA ROZWOJU TURYSTYKI DO ROKU 2013

Kierunki rozwoju turystyki do 2015

Kierunki rozwoju turystyki do 2015 roku, materiały pilot wycieczek Kurs Pilota 2010

Strategie rozwoju turystyki do 2015 roku, WSKFIT 2007-2012, V semestr, ekonomika turystyki i rekreac

STRATEGIA ROZWOJU TURYSTYKI DO ROKU 2013

Turystyka przyjazdowa do Polski ppt

06 TURYSTYKA PRZYJAZDOWA DO POLSKI

Nienawiść do Polski i Polaków

Komu mamy dziękować za wprowadzenie do Polski GMO

6 Bariery rozwoju turystyki zrównoważonej

Zmiany w Ustawie prawo budowlane implementujące do polskiego prawodawstwa zapisy z Dyrektywy EPBDx

Daily Star straszy przed przyjazdem do Polski

Geografia Wypracowanie Rozwój turystyki na świecie i jej wpływ na zdrowie człowieka

Zrównoważony rozwój w turystyce (13 stron) GZJPEUVJQE22OSEWS6I7UWWGLZFRXP6VBO6GT4Q

psychologia rozwojowa, 1.WPROWADZENIE - do wysłania

Psychomotoryczny rozwój dziecka do 6 roku życia

Pielgrzymki do Polski, 1979 rok, 1979 rok

więcej podobnych podstron