10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 71 • 3.09.2007 r.

Rachunkowość dla każdego

Porady eksperta

D

ata wydania postanowienia sądu o ogłoszeniu upadłości jest datą upadłości jednostki

– tak stanowi art. 52 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze

(Dz. U. nr 60, poz. 535 ze zm.). Postanowienie o ogłoszeniu upadłości podaje się niezwłocznie

do publicznej wiadomości przez obwieszczenie w Monitorze Sądowym i Gospodarczym

oraz opublikowanie w dzienniku o zasięgu lokalnym.

Jeżeli sąd ogłasza upadłość z możliwością zawarcia układu dłużnik zobowiązany jest

do złożenia propozycji układowych, które powinny określać sposób restrukturyzacji

zobowiązań. Jeśli nie zostały one złożone wcześniej (razem z wnioskiem o ogłoszenie

upadłości), powinny być złożone w terminie miesiąca (art. 267 ust. 1 wymienionej ustawy).

Wraz z propozycjami układowymi, należy przedłożyć rachunek przepływów pieniężnych

za okres ostatnich dwunastu miesięcy, jeżeli dłużnik był zobowiązany do prowadzenia

dokumentacji umożliwiającej sporządzenie takiego rachunku.

W świetle aktualnie obowiązujących przepisów ustawy o rachunkowości, upadłość

z możliwością zawarcia układu, jest traktowana tak samo jak upadłość likwidacyjna. Zatem

jednostka, w stosunku do której ogłoszono upadłość z możliwością zawarcia układu, ma

obowiązek na dzień poprzedzający postawienie w stan upadłości zamknąć księgi w ciągu

trzech miesięcy od dnia zaistnienia tego zdarzenia (art. 12 ust. 2 pkt 6 ustawy o rachunko-

wości – Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Z kolei na dzień wszczęcia postępowania

upadłościowego, nie później jednak niż w ciągu 15 dni od tej daty jednostka obowiązana

jest otworzyć księgi rachunkowe (art. 12 ust. 1 pkt 5 ustawy o rachunkowości).

Z postawieniem jednostki w stan upadłości z możliwością zawarcia układu i obowiązkiem

zamknięcia a następnie otwarcia ksiąg rachunkowych wiąże się szereg innych obowiązków

określonych w ustawie o rachunkowości, a mianowicie:

- przeprowadzenie inwentaryzacji aktywów i pasywów (art. 26 ust. 4),

- dokonanie wyceny aktywów i pasywów według zasad określonych w art. 29,

- utworzenie rezerwy na przewidywane dodatkowe koszty i straty spowodowane utratą

zdolności do kontynuowania działalności (art. 29),

- sporządzenie sprawozdania finansowego (art. 45 ust. 1),

- na dzień wszczęcia postępowania należy połączyć wszystkie składniki kapitału własnego

spółki w jeden kapitał podstawowy, pomniejszając go o udziały własne (zgodnie z art. 36

ust. 3 i 4).

Poza wymienionymi wyżej szczególnymi uregulowaniami, jednostka, w stosunku do któ-

rej ogłoszona została upadłość z możliwością zawarcia układu prowadzi księgi na ogólnych

zasadach. Z uwagi na to, że działalność gospodarcza będzie nadal prowadzona, jednostka

powinna także amortyzować środki trwałe na dotychczasowych zasadach – dla celów po-

datkowych odpisy amortyzacyjne będą stanowiły koszty uzyskania przychodów.

Wycena majątku

W przypadku ogłoszenia upadłości z możliwością zawarcia układu, w obecnym stanie praw-

nym, nie można przyjąć, że jednostka będzie kontynuowała, w dającej się przewidzieć przyszłości,

działalność gospodarczą w niezmniejszonym istotnie zakresie. W związku z tym wyceny zin-

wentaryzowanego majątku należy dokonać zgodnie z art. 29 ustawy o rachunkowości, a więc:

- wyceny środków trwałych, środków trwałych w budowie, wartości niematerialnych

i prawnych, udziałów w innych jednostkach, materiałów, towarów, itd. – dokonać należy

w cenach sprzedaży netto tych składników majątkowych (czyli według cen możliwych

do uzyskania na dzień ich sprzedaży, pomniejszonych o VAT, podatek akcyzowy oraz

koszty, które trzeba ponieść, aby sprzedaż doszła do skutku), nie wyższych od wartości,

w których są one wykazane w księgach rachunkowych,

- wyceny należności – dokonać zgodnie z zasadą ostrożności, w kwotach przypuszczalnej

zapłaty,

- odsetki od zobowiązań powinny być naliczone do dnia ogłoszenia upadłości.

Sporządzenie sprawozdania finansowego

Sprawozdanie finansowe jednostki postawionej w stan upadłości składa się z bilansu,

rachunku zysków i strat i informacji dodatkowej, obejmującej wprowadzenie do spra-

wozdania finansowego oraz dodatkowe informacje i objaśnienia. We wprowadzeniu do

sprawozdania finansowego należy podać, że jednostka znajduje się w upadłości, która ma

doprowadzić do układu.

Jednostka w upadłości nie jest obowiązana do sporządzenia zestawienia zmian w kapitale

(funduszu) własnym oraz rachunku przepływów pieniężnych – co wynika z art. 45 ust. 3

ustawy o rachunkowości.

Sprawozdanie finansowe nie podlega obowiązkowemu badaniu przez biegłego rewidenta,

a także publikacji w Monitorze Polskim „B”. Sprawozdanie to nie podlega zatwierdzeniu

przez organ zatwierdzający (zgodnie z art. 53 ust. 2a wymienionej ustawy).

Otwarcie ksiąg rachunkowych

Otwierając księgi na dzień wszczęcia postępowania upadłościowego należy składniki

kapitału własnego połączyć w jeden kapitał podstawowy, zmniejszając go o udziały własne

– zgodnie z art. 36 ust. 3 i 4 ustawy o rachunkowości. W tym celu należy dokonać nastę-

pujących zapisów:

1. PK – przeksięgowanie kapitałów własnych

-Wn konto 80–1

„Kapitał zakładowy”,

-Wn konto 81–1

„Kapitał zapasowy”,

-Wn konto 81–2

„Kapitał rezerwowy”,

-Wn konto 81–3

„Kapitał z aktualizacji wyceny”,

-Ma konto 80–0

„Kapitał podstawowy”.

2. PK – zmniejszenie kapitału podstawowego o udziały własne:

-Wn konto 80

„Kapitał podstawowy”,

-Ma konto 14

„Krótkoterminowe aktywa finansowe” (w analityce: Udziały własne).

3. PK – przeksięgowanie zysku (straty) netto wykazanego w bilansie:

-Wn/Ma konto 86

„Wynik finansowy”,

-Ma/Wn konto 80–0

„Kapitał podstawowy”.

4. PK – przeksięgowanie niepodzielonego zysku (niepokrytej straty) z lat ubiegłych:

-Wn/Ma konto 82

„Rozliczenie wyniku finansowego”,

- Ma/Wn konto 80–0

„Kapitał podstawowy”.

Ewidencja skutków postępowania układowego

Propozycje restrukturyzacji zobowiązań wraz z ich uzasadnieniem mogą wskazywać

jeden lub więcej sposobów restrukturyzacji w ramach danego układu. Zgodnie z art. 270

ust. 1 Prawa upadłościowego i naprawczego mogą one polegać m.in. na odroczeniu spłaty

długów, rozłożeniu spłaty długów na raty, zmniejszeniu sumy długów, konwersji wierzy-

telności na udziały lub akcje.

Ewidencję skutków postępowania układowego w księgach rachunkowych dłużnika

przedstawia przykład.

Przykład

Założenia

1. Wmarcu2007r.spółkazo.o.złożyławsądzierejonowymwniosekoogłoszenieupadłości

zmożliwościązawarciaukładu.

2. Sądrejonowyzatwierdziłwczerwcu2007r.propozycjeukładowe,któreprzewidywały:

a)umorzenie40%zobowiązańpodstawowychorazodsetekodtychzobowiązań,

b) spłatępozostałejczęścizadłużeniaw6miesięcznychratachpłatnychodlipca2007r.

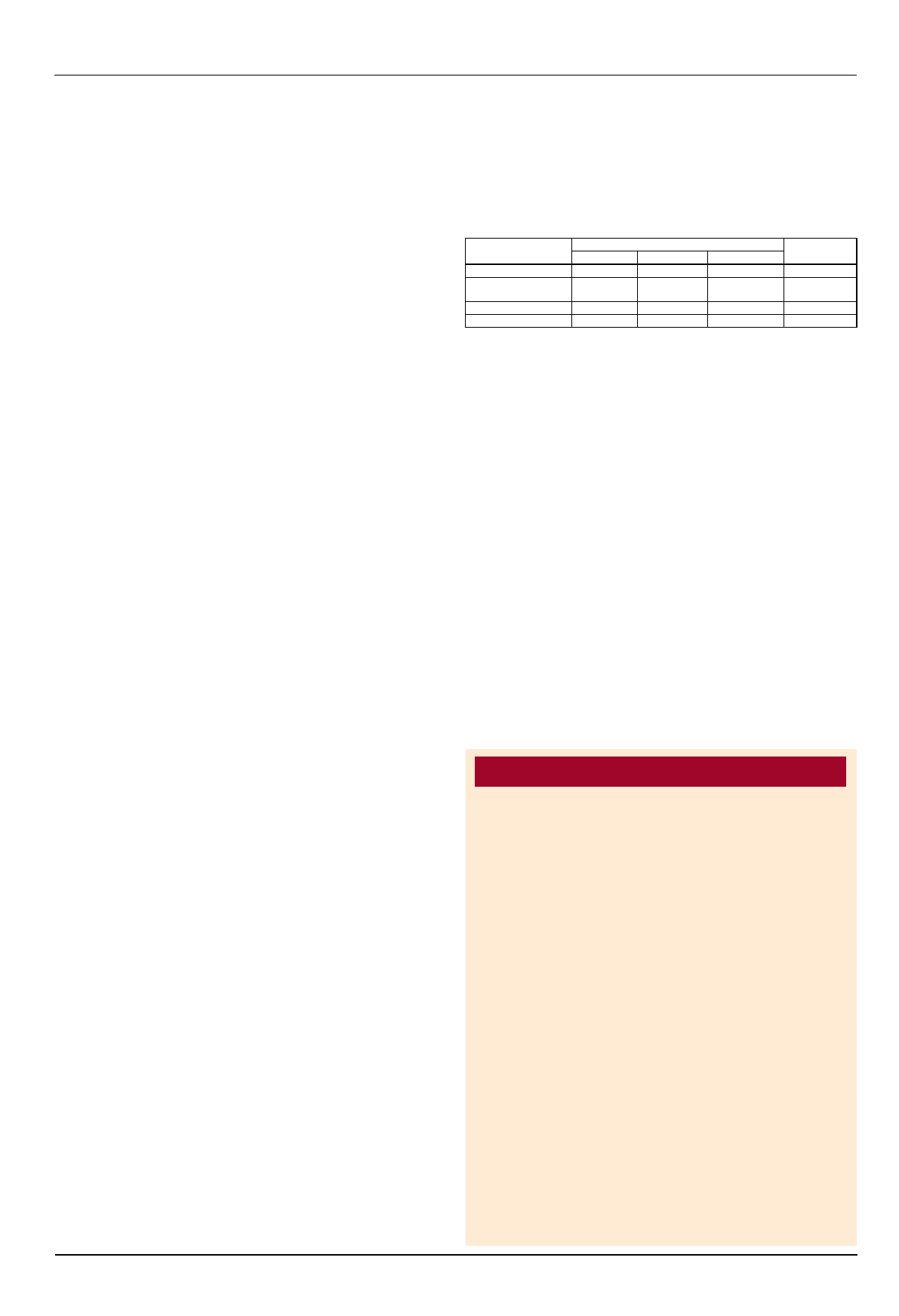

Wartośćzobowiązańspółkizo.o.orazpropozycjeukładowezawieraponiższatabela.

Wyszczególnienie

Wartośćzadłużenia

Kwota

miesięcznejraty

Przedukładem Umorzenie40% Dozapłaty(2–3)

1

2

3

4

5

Zobowiązaniapodsta-

wowe

500.000zł

200.000zł

300.000zł

50.000zł

Odsetkiodzobowiązań

30.000zł

12.000zł

18.000zł

3.000zł

Razem

530.000zł

212.000zł

318.000zł

53.000zł

Dekretacja

1. PK – odsetki od zobowiązań w dacie otwarcia postępowania układowego: 30.000 zł

-Wn konto 75–1

„Koszty finansowe”,

-Ma konto 21

„Rozrachunki z dostawcami”

(w analityce: Konta imienne kontrahentów).

2. PK – redukcja zobowiązań – pod datą uprawomocnienia się układu:

a) zmniejszenie kwoty zobowiązania podstawowego:

200.000 zł

-Wn konto 21

„Rozrachunki z dostawcami”

(w analityce: Konta imienne kontrahentów),

-Ma konto 84

„Rozliczenia międzyokresowe przychodów”;

b) zmniejszenie odsetek za zwłokę:

12.000 zł

- Wn konto 21

„Rozrachunki z dostawcami”

(w analityce: Konta imienne kontrahentów),

-Ma konto 84

„Rozliczenia międzyokresowe przychodów”.

3. WB – zapłata poszczególnych rat – dla uproszczenia zaksięgowano

w łącznej kwocie: (6 rat x 53.000 zł) =

318.000 zł

- Wn konto 21

„Rozrachunki z dostawcami”

(w analityce: Konta imienne kontrahentów),

- Ma konto 13–0

„Rachunek bieżący”.

4. PK – zobowiązania bezwarunkowo umorzone – pod datą

uprawomocnienia się postanowienia sądu o zakończeniu

postępowania układowego:

212.000 zł

-Wn konto 84

„Rozliczenia międzyokresowe przychodów”,

-Ma konto 80

„Kapitał (fundusz) podstawowy”.

Kończąc warto dodać, że opracowany przez Ministerstwo Finansów projekt nowelizacji

ustawy o rachunkowości zakłada, że jednostki postawione w stan upadłości z możliwością

zawarcia układu będą mogły odstąpić od zamykania i otwierania ksiąg rachunkowych.

W uzasadnieniu do tej zmiany podaje się, iż wszczęcie postępowania upadłościowego z moż-

liwością zawarcia układu nie stanowi przeszkody do uznania, że działalność jednostki będzie

kontynuowana. Konsekwencją tych zmian byłoby zniesienie obowiązku przeprowadzania

inwentaryzacji na dzień poprzedzający postawienie jednostki w stan upadłości z możliwością

zawarcia układu i sporządzania sprawozdania finansowego na ten dzień. Zaproponowane

zmiany weszłyby w życie najwcześniej 1 stycznia 2008 r.

Ewa Gruchot

Skutki postępowania układowego w księgach dłużnika

Zasady (polityka) rachunkowości, gdy księgi

prowadzi biuro rachunkowe

Księgi rachunkowe jednostki prowadzi biuro rachunkowe. Czy w takim

przypadku musimy sporządzić dokumentację zasad (polityki) rachunko-

wości, czy też na podstawie umowy o prowadzenie ksiąg rachunkowych

może to zrobić biuro?

Każda jednostka powinna posiadać dokumentację opisującą przyjęte przez nią

zasady (politykę) rachunkowości, a w szczególności dotyczące określenia roku obroto-

wego i okresów sprawozdawczych, metod wyceny aktywów i pasywów oraz ustalania

wyniku finansowego, sposobu prowadzenia ksiąg rachunkowych, a także systemu

służącego ochronie danych i ich zbiorów. Obowiązek ten wynika z art. 10 ust. 1 ustawy

o rachunkowości. Dokumentację taką ustala i aktualizuje kierownik jednostki (art. 10

ust. 2 ustawy o rachunkowości).

Niezależnie zatem od tego, czy rachunkowość jednostki jest prowadzona przez

wyodrębnioną w jednostce komórkę księgowości, czy też przez uprawnione biuro

rachunkowe, jednostka musi posiadać zasady (politykę) rachunkowości zatwierdzone

przez kierownika jednostki.

W sytuacji gdy księgi prowadzi biuro rachunkowe, często to biuro – w ramach

zawartej umowy o usługowe prowadzenie ksiąg rachunkowych – opracowuje zasady

rachunkowości i przedstawia do zatwierdzenia kierownikowi jednostki. Dokumentacja

taka musi się znaleźć w jednostce najpóźniej po zakończeniu roku obrotowego, wraz

z księgami rachunkowymi, dowodami księgowymi, dokumentami inwentaryzacyjnymi

i sprawozdaniem finansowym za dany rok. Przechowywanie tych dokumentów jest

obowiązkiem jednostki (art. 73 ust. 3 ustawy o rachunkowości), biuro rachunkowe nie

może archiwizować zbiorów księgowych.

Warto w tym miejscu nadmienić, że w projekcie nowelizacji ustawy o rachunko-

wości planuje się wprowadzenie przepisu, który zezwalać będzie na przechowywanie

dokumentacji zasad rachunkowości, ksiąg rachunkowych i innych dokumentów poza

siedzibą jednostki w przypadku, gdy zostaną przekazane do przechowania innej jedno-

stce, świadczącej usługi w zakresie przechowywania dokumentów. Wówczas kierownik

jednostki byłby obowiązany powiadomić urząd skarbowy o miejscu przechowywania

ksiąg w terminie 15 dni od dnia wydania ksiąg oraz zapewnić dostępność ksiąg ra-

chunkowych do badania przez upoważnione organy kontroli zewnętrznej w siedzibie

jednostki albo oddziału (zakładu).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

ART 576 KPC, WPiA Administracja, Magisterka, postępowanie nieprocesowe, Księga 2. Postępowenie niepr

ART 573 KPC, WPiA Administracja, Magisterka, postępowanie nieprocesowe, Księga 2. Postępowenie niepr

125?le i Skutki Scalania ukladow

ART 685 KPC, WPiA Administracja, Magisterka, postępowanie nieprocesowe, Księga 2. Postępowenie niepr

ART 626(6) KPC, WPiA Administracja, Magisterka, postępowanie nieprocesowe, Księga 2. Postępowenie ni

więcej podobnych podstron