Wstęp.

Co jest przedmiotem badania ?

Jak będzie wynikało z poniższej definicji przedmiotem badania będzie zysk jakiegoś przedsiębiorstwa które nazwiemy sobie przedsiębiorstwo A

Zyski są definiowane jako przychody pomniejszone o koszty. Przypuśćmy że firma wytwarza n wyrobów (y1 ........ yn ) oraz zużywa m nakładów (x1 ........ xm ). Niech ceny wyrobów gotowych wynoszą (p1 ........ pn ), a ceny nakładów (w1 ........ wn ).

![]()

Zysk, jaki firma otrzymuje Z , może być wyrażony jako:

gdzie pierwsze wyrażenie to przychody, a drugie to koszty.

Dlaczego i po co badamy zysk ?

Często proces produkcyjny prowadzony przez przedsiębiorstwa prowadzony jest przez wiele okresów.

Nakłady ponoszone w okresie t spłacają się po pełnym przepływie usług w późniejszym czasie. Na przykład, budynek fabryczny wzniesiony przez firmę może trwać przez 50 albo 100 lat. W takim przypadku nakład poniesiony w jednym punkcie czasu pozwala wytwarzać produkt w innych okresach w przyszłości i w ten sposób może wpływać na kształtowanie zysku w przyszłości . W takim przypadku musimy oceniać strumień kosztów i strumień przychodów w czasie. Jako że sposób kształtowania się czynników w przyszłości które składają się na zysk nie zawsze jesteśmy w stanie dokładnie przewidzieć, badania wielkości zysku w przyszłych okresach mają dość duże znaczenie. Oczywiście przedsiębiorstwa mogą oprócz zysków w okresach przyszłych osiągać tzw. zyski ujemne czyli po prosu straty.

Większość dużych przedsiębiorstw jest zorganizowana w formie korporacji, co oznacza że są one wspólną własnością wielu osób. Korporacje wypuszczają akcje reprezentujące udziały we własności korporacji. W pewnych okresach wypłacają dywidendy od tych udziałów, które reprezentują udział w zyskach firmy. Udziały własności firmy (akcje) są sprzedawane i kupowane na rynku kapitałowym (giełdzie). Cena akcji reprezentuje obecną wartość strumienia dywidend, jakich ludzie oczekują od korporacji. Ogólna giełdowa wartość firmy reprezentuje obecną wartość strumienia zysków, które firma, jak się oczekuje wygeneruje. Tak zatem cel firmy - maksymalizacja wartości strumienia zysków, które firma generuje lub wygeneruje w przyszłości - może być również opisany jako cel maksymalizacji wartości giełdowej. W pewnym sensie obydwa te cele są tożsame. Reasumując powyższe stwierdzenia jeśli w wyniku badań otrzymamy wyniki kształtowania się strumienia zysków w przyszłych okresach , będziemy mogli stwierdzić czy badana firma będzie w przyszłych okresach pewnie stać na nogach czy też będzie się chylić ku upadkowi. Oczywiście gdy prognozy kształtowania się strumienia zysku w przyszłych okresach będzie pesymistyczny badana firma będzie mogła przedsięwziąć pewne środki zapobiegawcze aby prognoza się nie sprawdziła.

dane źródłowe

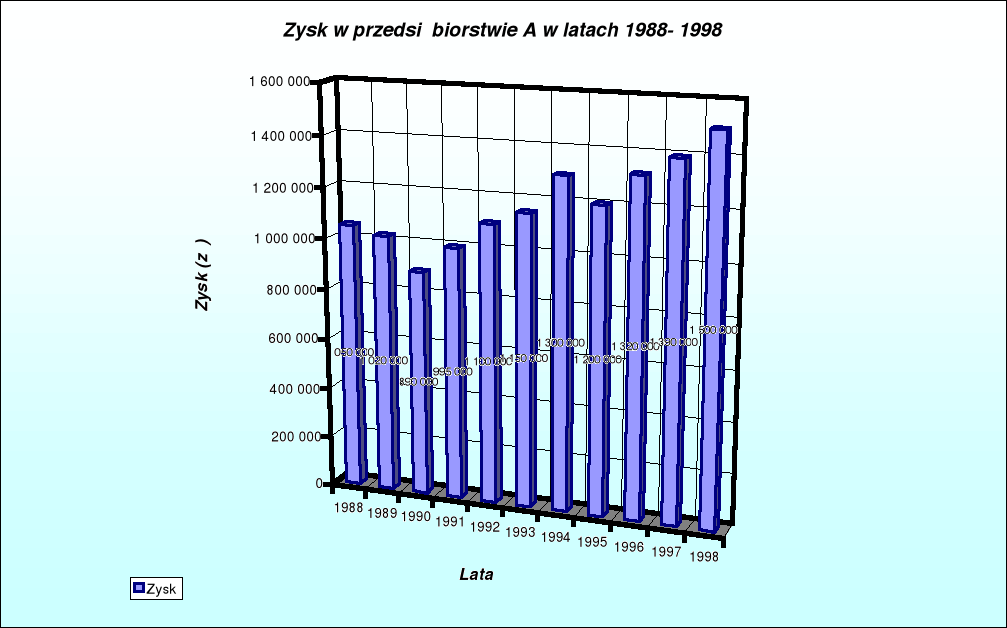

Do przeprowadzenia prognozy kształtowania się zysku przedsiębiorstwa A zostały wykorzystane dane które zostały przedstawione w tabeli nr 1 (poniżej).

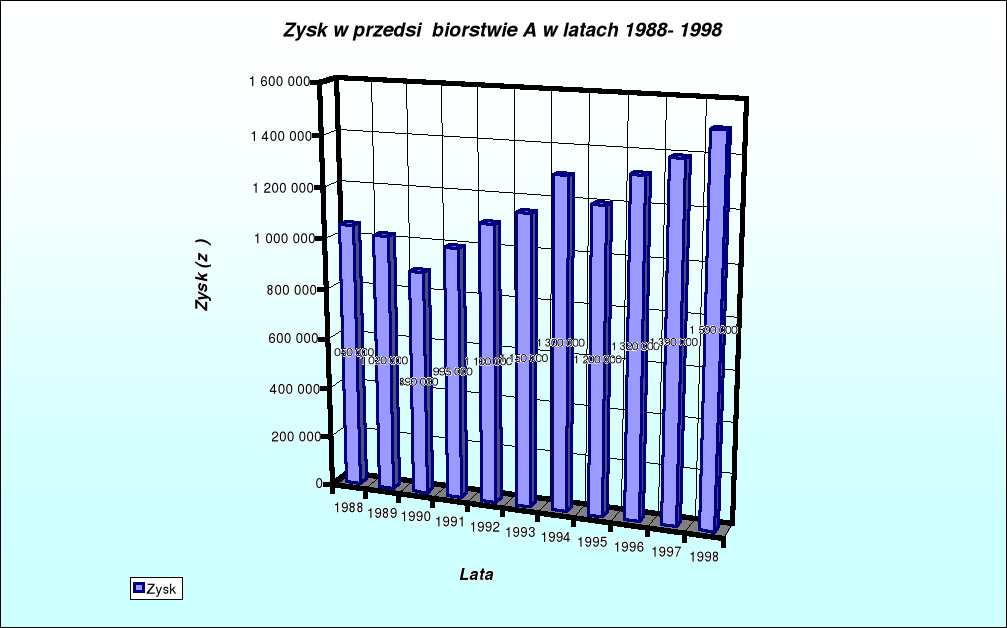

Tabela 1 - Wartości strumieni zysku przedsiębiorstwie A w latach [zł] |

|

|

|

1988 |

1 050 000 |

1989 |

1 020 000 |

1990 |

890 000 |

1991 |

995 000 |

1992 |

1 100 000 |

1993 |

1 150 000 |

1994 |

1 300 000 |

1995 |

1 200 000 |

1996 |

1 320 000 |

1997 |

1 390 000 |

1998 |

1 500 000 |

Wykres 1 - Zysk w przedsiębiorstwie A w latach 1988- 1998

Analizując strumienie zysku w przedsiębiorstwie A za ostatnie lata widzimy tendencję rosnącą. W latach 1989 i 1990 pojawił się zauważalny spadek zysku który możemy wiązać z przemianami gospodarczymi jaki w tym czasie zachodziły w Polsce a co za tym idzie kryzys gospodarczy galopująca inflacja. W następnych latach wyraźnie jednak widać tendencję rosnącą co oznacza że przedsiębiorstwo A przemogło swoje „kłopoty” i dąży do założonego wcześniej celu czyli maksymalizacji zysku. 1995 nastąpił jeszcze spadek strumienia zysku w stosunku do roku poprzedniego można go wiązać z większymi niż dotychczas inwestycjami poczynionymi przez przedsiębiorstwo A których efektem jest szybki wzrost strumienia zysku w latach następnych.

Prognozowanie kształtowania zysku w przedsiębiorstwie A.

Prognoza - to przewidywanie przyszłych faktów, zdarzeń itp. opartych na uzasadnionych przesłankach, obliczeniach, formowanych przez specjalistów w danej dziedzinie.

Możemy wyróżnić następujące rodzaje prognozowania:

prognozowanie demograficzne - które dotyczy głównie prognoz ogólnego wzrostu ludności oraz prognoz dotyczących struktury ludności,

prognozowanie społeczne - które odnosi się do różnego rodzaju badań wskaźników stopy życiowej, przyszłego modelu konsumpcji indywidualnej i zbiorowej, warunków mieszkaniowych, służby zdrowia, systemu nauczanie itp.

prognozowanie naukowo - techniczne - które dotyczy głównie przewidywania kierunków rozwojów nauki i techniki oraz na przykład nowych wynalazków, odkryć itp.

prognozowanie gospodarcze - prognozy te zmierzają do trafnej oceny rozwoju wszelkiego typu procesów ekonomicznych na podstawie wykrytych trendów wzrostu i wzajemnych uzależnień pomiędzy zjawiskami ekonomiczno - społecznymi.

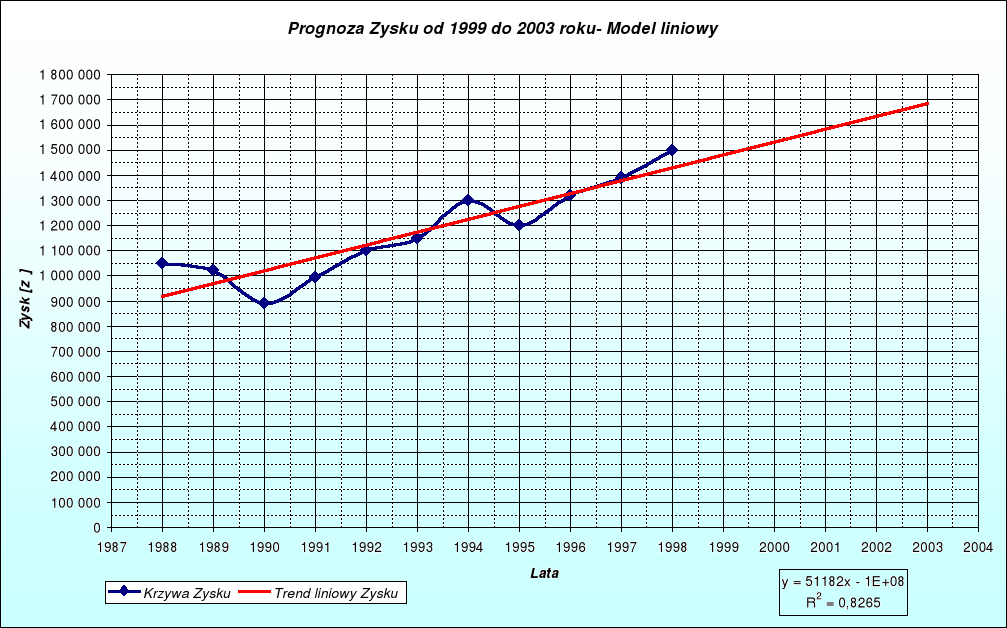

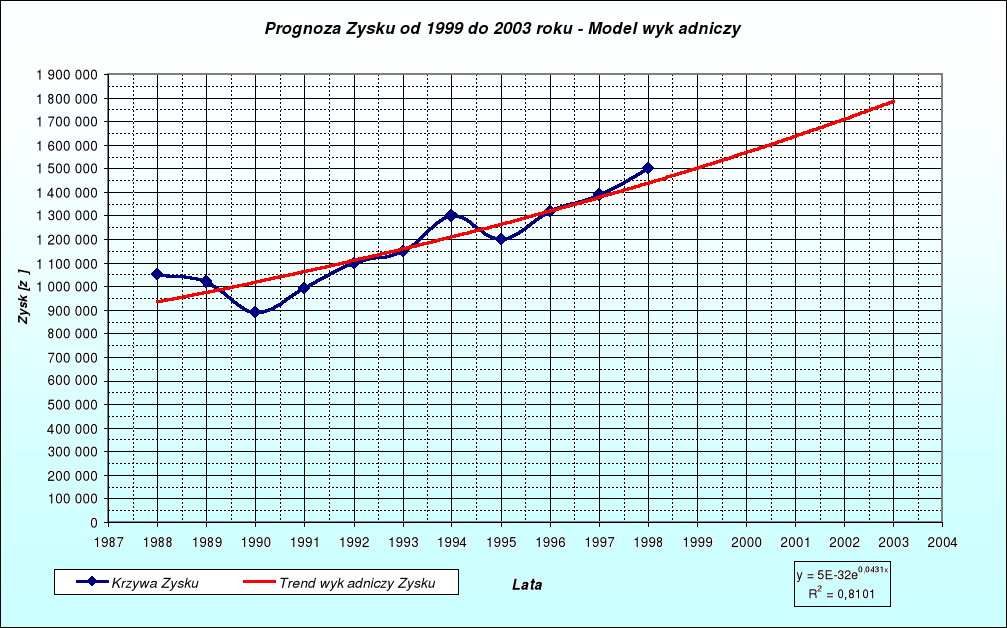

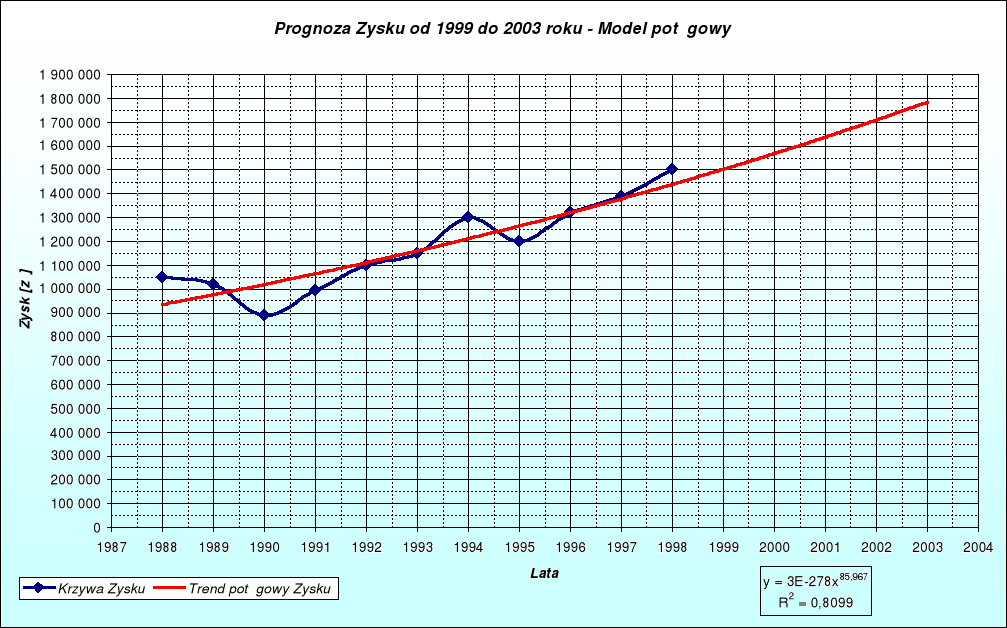

Do oceny kształtowania się zysku użyto klasyczny model trendów wchodzący w skład metod prognozowania statystycznego. Przeprowadzone badanie jest oczywiście prognozowaniem gospodarczym ponieważ przepływy strumieni zysku w przedsiębiorstwach jest jak najbardziej zjawiskiem ekonomicznym

Do prognozowania użyto następujących modeli trendów:

Model liniowy

Model logarytmiczny

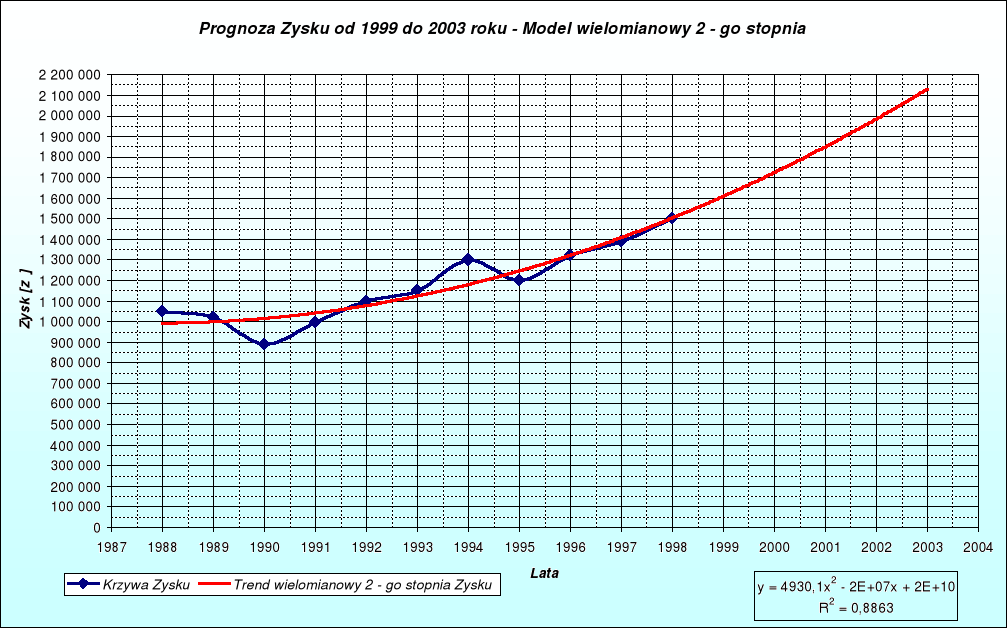

Model wielomianowy

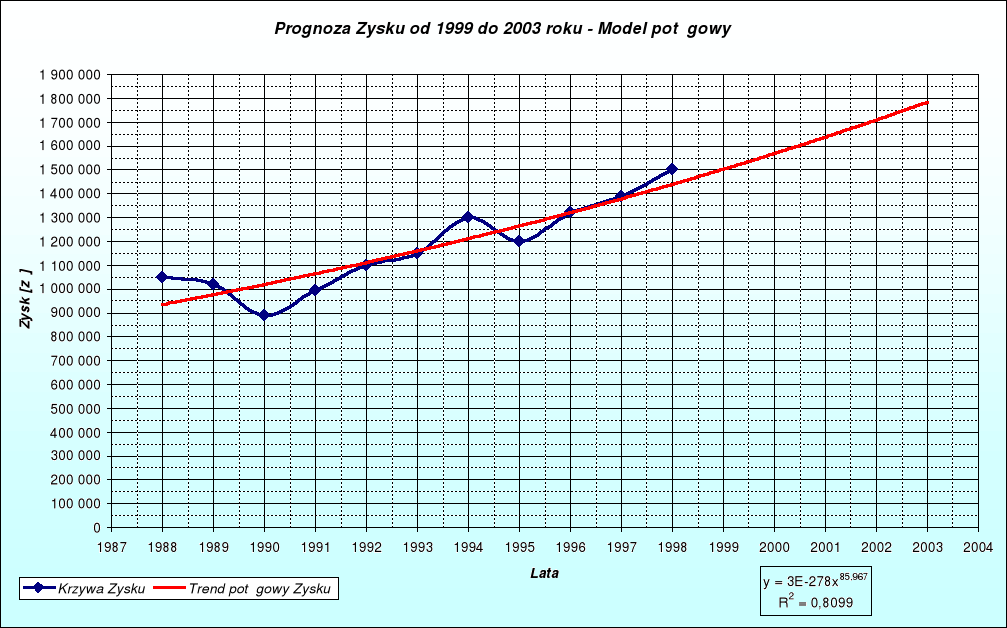

Model potęgowy

Model wykładniczy

Wyniki uzyskano przy pomocy programu Microsoft Excel .

Tabela 2 - Zestawienie modeli |

||

Model |

Postać funkcji |

Współczynnik korelacji |

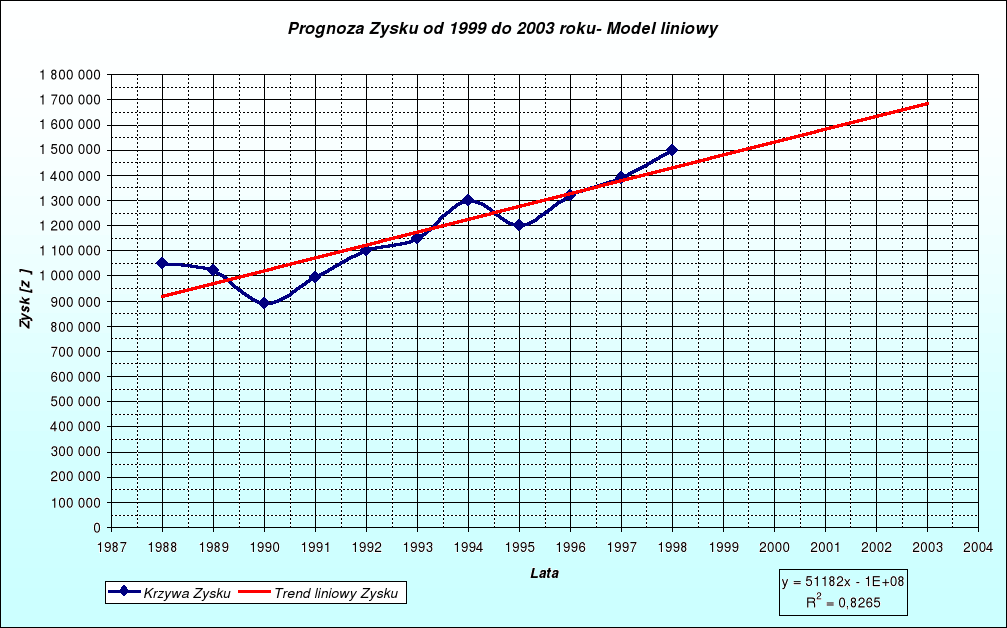

Liniowy |

y = 51182x - 1E+08 |

R2 = 0,8265 |

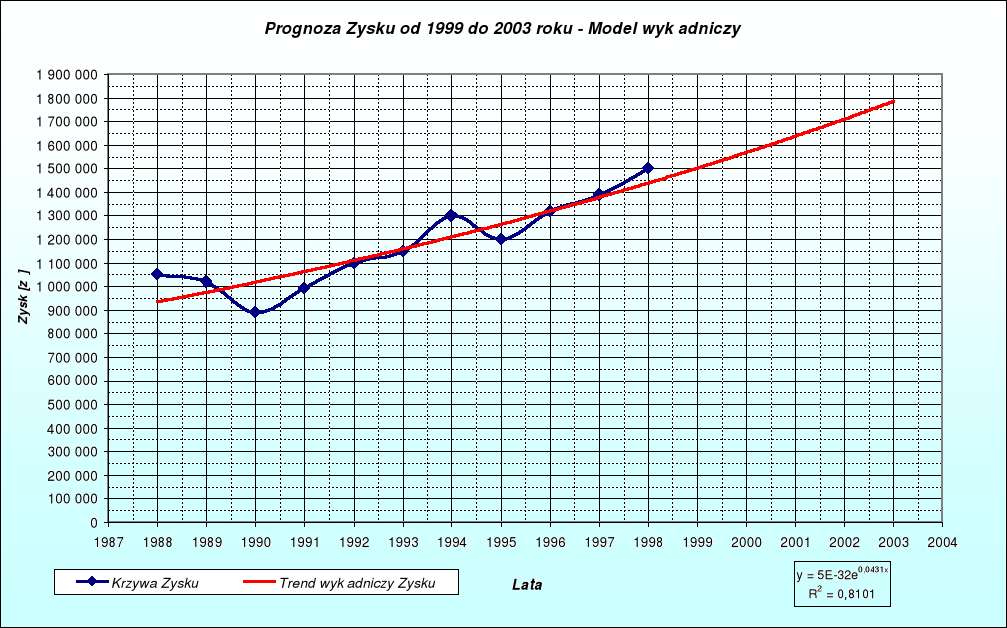

Wykładniczy |

y = 5E-32e0,0431x |

R2 = 0,8101 |

Potęgowy |

y = 3E-278x85,967 |

R2 = 0,8099 |

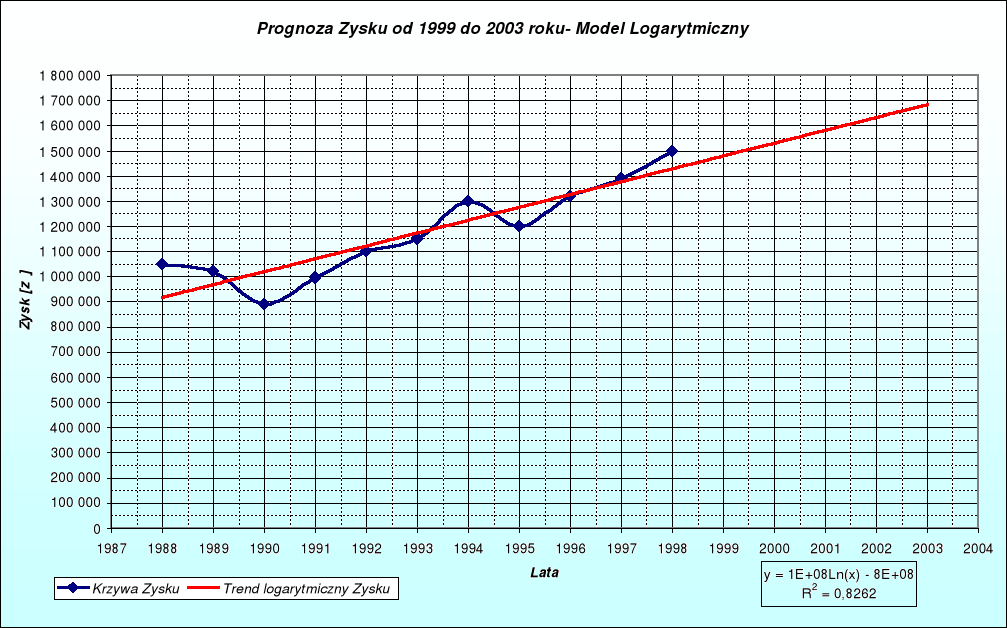

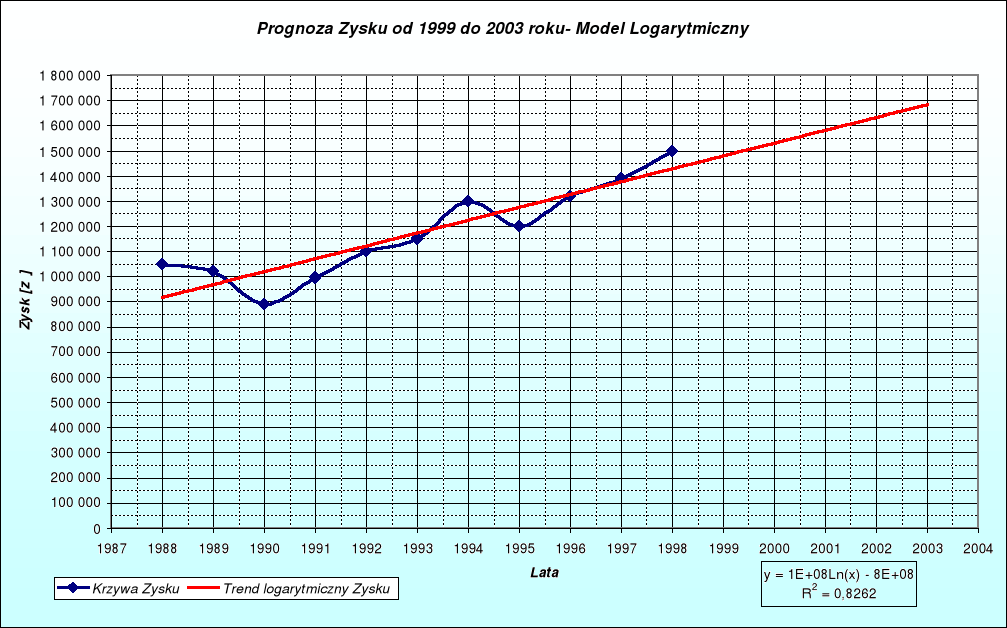

Logarytmiczny |

y = 1E+08Ln(x) - 8E+08 |

R2 = 0,8262 |

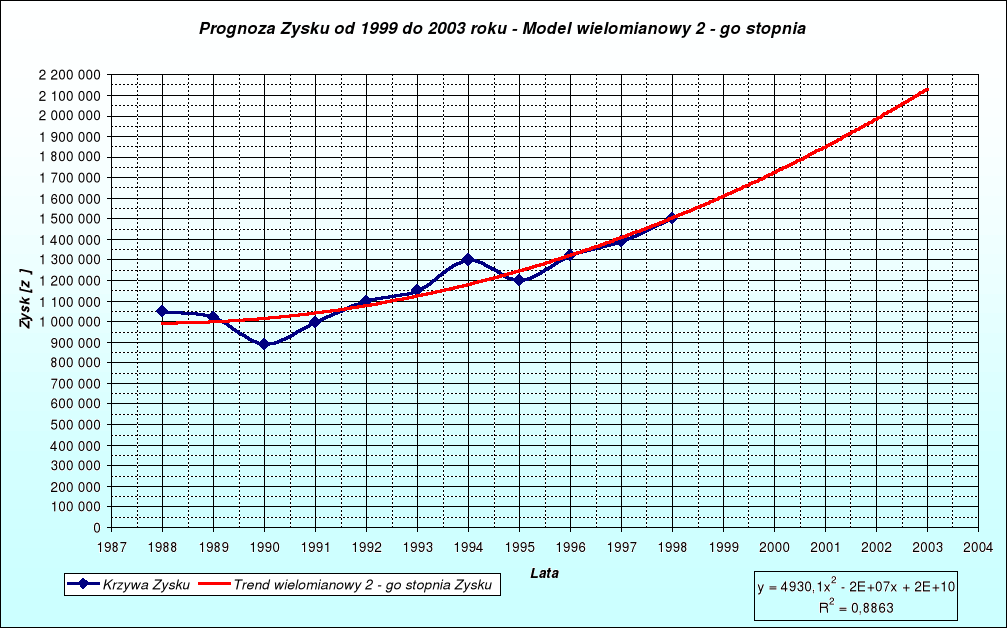

Wielomianowy 2 -go stopnia |

y = 4930,1x2 - 2E+07x + 2E+10 |

R2 = 0,8863 |

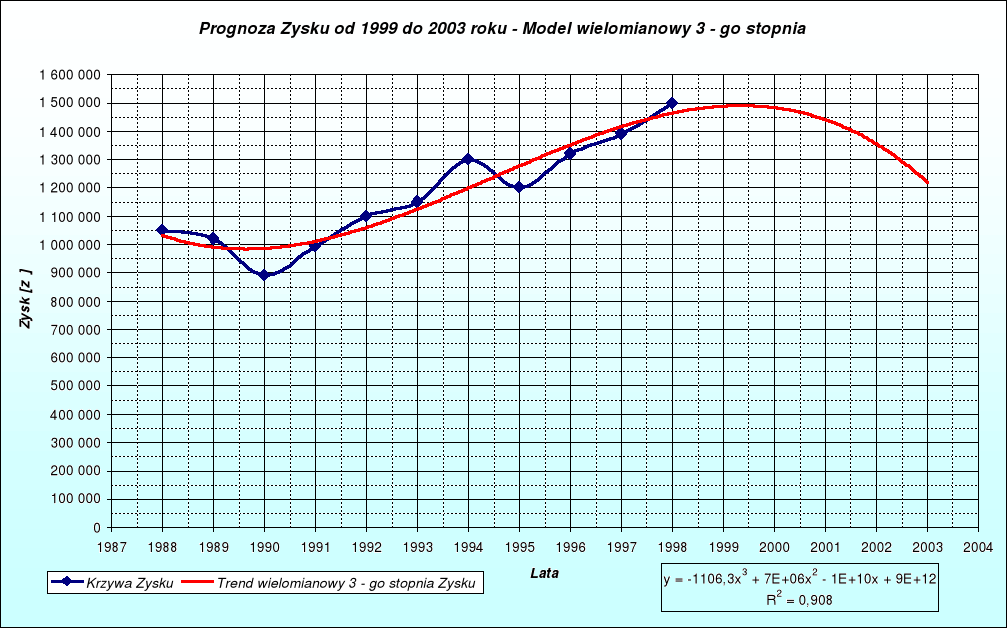

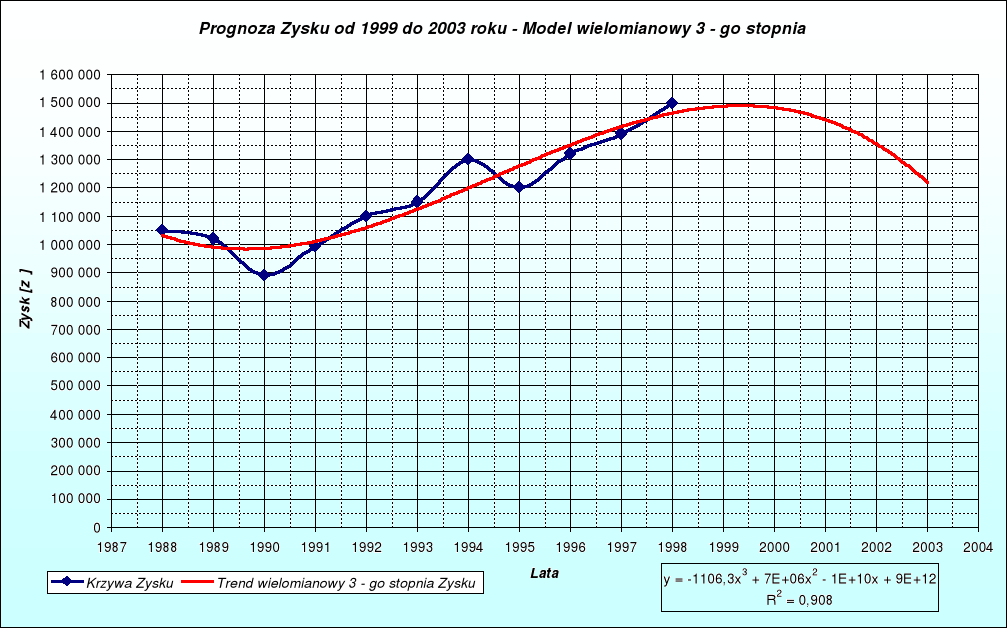

Wielomianowy 3- go stopnia |

y = -1106,3x3 + 7E+06x2 - 1E+10x + 9E+12 |

R2 = 0,908 |

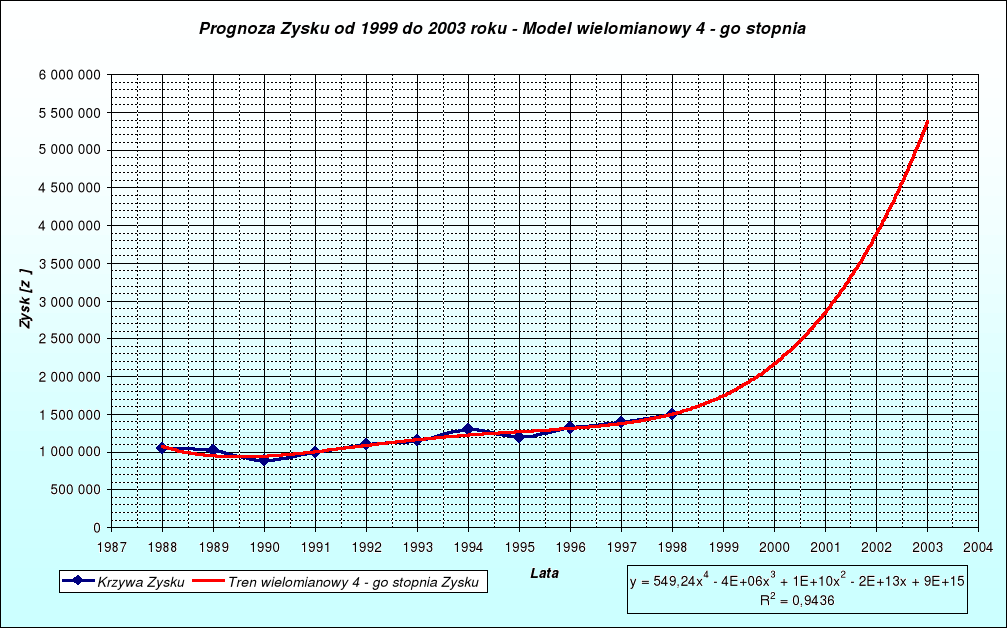

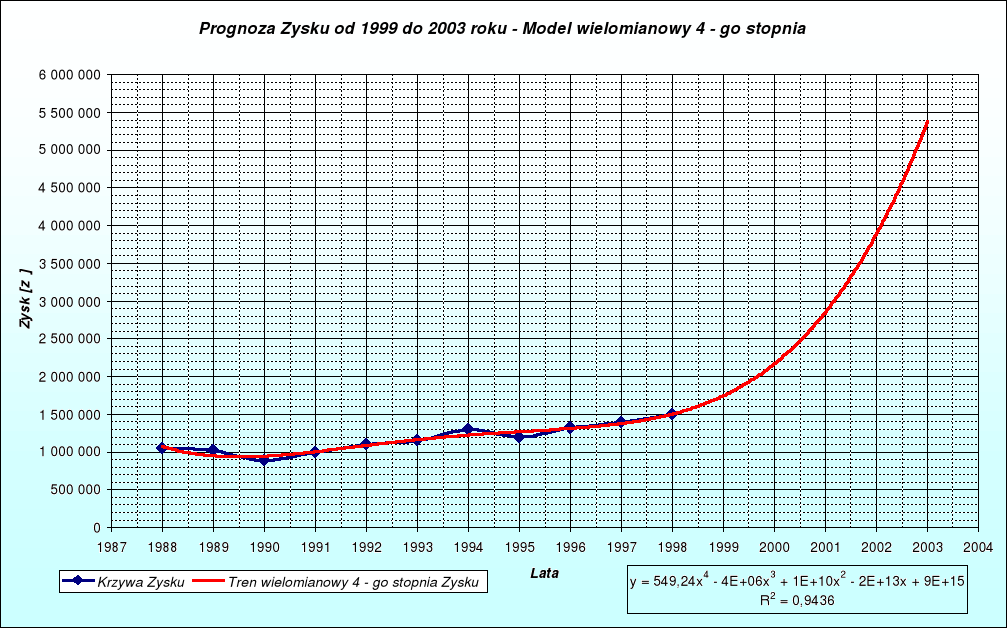

Wielomianowy 4-go stopnia |

y = 549,24x4 - 4E+06x3 + 1E+10x2 - 2E+13x + 9E+15 |

R2= 0,9436 |

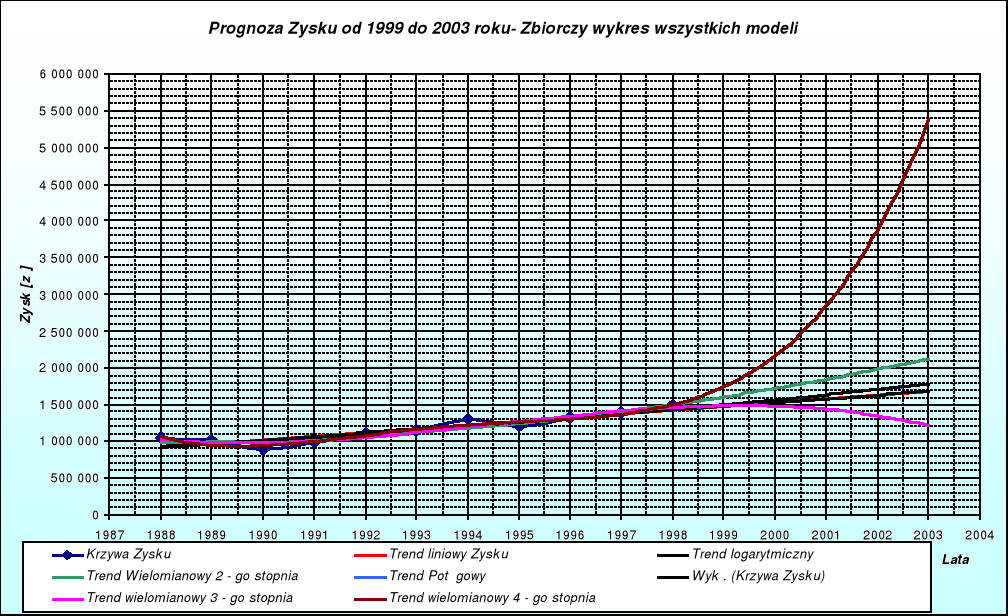

Zestawienie prognoz według wszystkich modeli przedstawione zostało w tabeli 3

Tabela 3 - zestawienie prognoz kształtowania się strumieni zysku według rozpatrywanych modeli |

|||||||

Modele |

|||||||

Rok |

liniowy |

wykładniczy |

logarytmiczny |

potęgowy |

x2 |

x3 |

x4 |

1988 |

920 000 |

940 000 |

920 000 |

940 000 |

995 000 |

1 035 000 |

1 100 000 |

1989 |

970 000 |

975 000 |

970 000 |

980 000 |

1 000 000 |

990 000 |

950 000 |

1990 |

1 020 000 |

1 020 000 |

1 020 000 |

1 025 000 |

1 015 000 |

990 000 |

980 000 |

1991 |

1 070 000 |

1 065 000 |

1 070 000 |

1 070 000 |

1 050 000 |

1 020 000 |

1 000 000 |

1992 |

1 120 000 |

1 110 000 |

1 120 000 |

1 115 000 |

1 085 000 |

1 060 000 |

1 100 000 |

1993 |

1 170 000 |

1 160 000 |

1 170 000 |

1 160 000 |

1 135 000 |

1 125 000 |

1 150 000 |

1994 |

1 220 000 |

1 210 000 |

1 220 000 |

1 210 000 |

1 185 000 |

1 200 000 |

1 220 000 |

1995 |

1 270 000 |

1 260 000 |

1 270 000 |

1 260 000 |

1 250 000 |

1 275 000 |

1 280 000 |

1996 |

1 325 000 |

1 320 000 |

1 325 000 |

1 320 000 |

1 320 000 |

1 350 000 |

1 320 000 |

1997 |

1 380 000 |

1 380 000 |

1 380 000 |

1 380 000 |

1 405 000 |

1 420 000 |

1 390 000 |

1998 |

1 430 000 |

1 445 000 |

1 430 000 |

1 445 000 |

1 500 000 |

1 465 000 |

1 500 000 |

1999 |

1 485 000 |

1 500 000 |

1 485 000 |

1 500 000 |

1 610 000 |

1 490 000 |

1 750 000 |

2000 |

1 535 000 |

1 570 000 |

1 535 000 |

1 570 000 |

1 725 000 |

1 480 000 |

2 190 000 |

2001 |

1 585 000 |

1 640 000 |

1 585 000 |

1 640 000 |

1 850 000 |

1 440 000 |

2 880 000 |

2002 |

1 635 000 |

1 710 000 |

1 635 000 |

1 710 000 |

1 980 000 |

1 360 000 |

3 900 000 |

2003 |

1 685 000 |

1 790 000 |

1 685 000 |

1 790 000 |

2 135 000 |

1 220 000 |

5 400 000 |

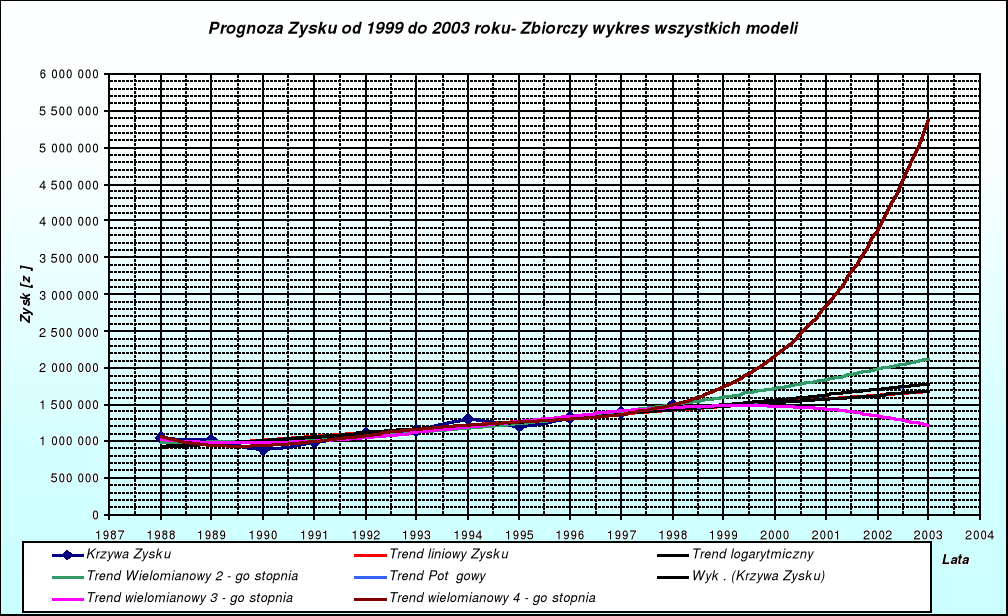

Modelem który najlepiej opisuje kształtowanie się strumieni zysku w przedsiębiorstwie A jest model liniowy. W tej prognozie strumień zysku wraz z upływem lat zwiększa się. Model ten można nazwać modelem prawdopodobnym z uwagi na to, iż w ostatnich latach nastąpił w przedsiębiorstwie A znaczny wzrost strumienia zysku które związane jest ze zwrotem inwestycji na której nakłady zostały poniesione wcześniej a która powinna być opłacalna przynajmniej do 2005 roku . Podobne zjawisko odczytujemy także z modelu logarytmicznego, jednak prognoza liniowa jest modelem mniej skomplikowanym, a więc łatwiej jest przeprowadzić obliczenia przy użyciu tej analizy.

W dalszym przebiegu analizy prognozą nader optymistyczną jest model wielomianowy stopnia 4. Z wykresu wynika tak dynamiczny przyrost strumieni zysku w przedsiębiorstwie A że jest on o kilka razy większy (w czasie) niż był dotychczas.

Modelem pesymistycznym natomiast będzie prognoza wielomianowa stopnia 3, przy której strumień zysku jeszcze przez dwa lata utrzymuje się na poziomie lat poprzednich lecz następnie gwałtownie spada.

Podsumowanie.

W analizie omówiono kształtowanie się strumieni zysku w przedsiębiorstwie A

Dokonano zestawienia rozpatrywanych modeli oraz zestawiono prognozy według tych modeli. W oparciu o prognozy wybrano model prawdopodobny kształtowania się strumieni zysku w przedsiębiorstwie A przedstawiony w tabeli 4.

Tabela 4 - Zestawienie ostatecznych wyników. |

||||||

Model liniowy |

||||||

Współczynnik korelacji |

Postać funkcji |

|||||

R2 = 0,8265 |

y = 51182x - 1E+08

|

|||||

Prognoza wg modelu liniowego |

||||||

1999 |

2000 |

2001 |

2002 |

2003 |

||

1 485 000 |

1 535 000 |

1 585 000 |

1 635 000 |

1 685 000 |

||

Wnioski

Wielkość strumieni zysku w przedsiębiorstwie A dotychczasowo jak wynika to z danych wejściowych do projektu utrzymywały tendencję rosnącą a w przyszłych okresach zapewne przyrost strumieni zysku również będzie utrzymywane w tej samej tendencji rosnącej. Mając na uwadze to że przedsiębiorstwo A nie będzie chciało płacić zdecydowanie większego podatku dochodowego w przypadku uzyskiwanego w przyszłych okresach zysku a chciałoby utrzymać dynamikę wzrostu strumieni zysku to zjawisko jest jak najbardziej korzystne.

I

![]()

Wyszukiwarka