Istota i charakter analizy ekonomicznej.

Relacja zyskowności - różnica tego co na wyjściu i na wejściu.

![]()

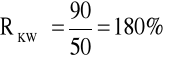

Relacja ekonomiczności - iloraz tego co na wejściu i wyjściu

Analiza ekonomiczna zajmuje się ustaleniem stanu w którym znajduje się przedsiębiorstwo.

Odpowiada ona na pytanie:

Czy zgromadzone w przedsiębiorstwie środki i zatrudniony personel zapewniają sprawną działalność firmy?

Czy proporcje między poszczególnymi czynnikami wytwórczymi są ustalone racjonalnie, czy nie ma nadwyżki jednych środków przy braku innych?

Czy w procesach gospodarczych występują straty powstałe na skutek nadmiernego zużycia jednych czynników wytwórczych przy jednoczesnym niewykorzystaniu innych?

ANALIZA EKONOMICZNA

ANALIZA TECHNICZNO - ANALIZA

EKONOMICZNA FINANSOWA

WSKAŹNIKI EKONOMICZNE

ANALITYCZNE SYNTETYCZNE

Regulacja - analiza finansowa, istnieją z góry założone wskaźniki odniesienia do których dąży przedsiębiorstwo.

Sterowanie - każdorazowo odnosi się co całokształtu otoczenia.

Zysk księgowy - bez żadnych operacji powiększa się zysk, tylko przez to, że mamy materiały w magazynie.

Analiza jest metodą badawczą.

Wyróżnia się dwie podstawowe metody rozumowania:

Metoda indukcyjna (scalania) - w badaniach przechodzi się od zjawisk szczegółowych do ogólnych; od czynników do skutków.

Metoda dedukcyjna (rozdrabniania) - od zjawisk ogólnych do szczegółowych, od skutków do przyczyn.

Analiza może mieć charakter:

jakościowy (opisowy),

ilościowy.

W ramach analizy dokonuje się porównań wyników.

Porównywać można:

w czasie - jak zmieniają się wyniki w poszczególnych okresach,

w przestrzeni - porównanie wyników przedsiębiorstwa z wynikami innych przedsiębiorstw (są one czasem uznawane za podstawę odniesienia - Benchmarking:

Zalety: łatwiej jest określić drogi rozwoju,

Wady: powielanie cudzych dróg).

Porównywać można dane jednorodne.

Istnieją sytuacje kiedy nie ma możliwości porównań.

Czynniki zakłócające porównanie:

metodologiczne - zmiany zakresów wskaźników gospodarczych, zmiany zasad ewidencji, metod rozliczania kosztów,

finansowo-cenowe - zmiany cen, taryf, stawek amortyzacji,

rzeczowe (przedmiotowe) - stałe doskonalenie procesu produkcyjnego, metod pracy, wprowadzanie usprawnień.

Konkurenci - działają w tej samej branży, w podobnych warunkach mikroekonomicznych, o podobnej wielkości (wielkość bilansowa).

W analizie wykorzystuje się następujące metody badań:

Ilościowe -, które dzielą się na:

Metody deterministyczne:

kolejnych podstawień,

reszty,

różnic cząstkowych

funkcyjna,

logarytmiczna

Metody stafastyczne.

określa się czynniki, które mogą mieć wpływ na dane zjawisko,

oblicza się różnice pomiędzy zjawiskiem przyjętym za podstawę odniesienia, a zjawiskiem występującym w przedsiębiorstwie,

dokonuje się podstawień przestrzegając zasady, że raz już obliczony wpływ danego czynnika na analizowane zjawisko w kolejnych podstawieniach nie ulega zmianie (tzn. zapisywane jest wciąż w tym samym indeksie),

interpretuje się otrzymane wyniki.

obliczenie odchyleń łącznego (całkowitego)

dla każdego z czynników determinujących dane zjawisko oblicza się wskaźniki dynamiki,

wskaźniki te zapisuje się w postaci równania. Równania logarytmuje się stronami,

zlogarytmowane równanie dzieli się przez wartość logarytmu - równą wartości otrzymanej przez zlogarytmowanie wielkości dynamiki zjawiska, którego zmianę próbujemy wyjaśnić,

odchylenia cząstkowe równają się iloczynowi odchylenia całkowitego i wartości (otrzymanej) z podzielenia logarytmu dla każdego analizowanego czynnika.

Kapitał akcyjny:

zwykły - dywidendy,

uprzywilejowany - stała wypłata nie związana z zyskiem; w przypadku upadku są spłacane przed akcjami zwykłymi,

Kapitał zapasowy - odpowiada różnicy między ceną sprzedaży, a ceną nominalną akcji,

Kapitał rezerwowy - to zakumulowane zyski z lat ubiegłych.

Kapitały obce długoterminowe + kapitały własne = kapitał stały przedsiębiorstwa,

Kapitały obce krótkoterminowe.

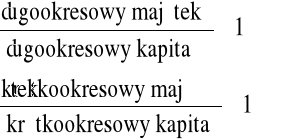

złota zasada finansowa - kapitał nie może być dłużej czasowo związany z danym składnikiem majątku aniżeli wynosi okres pozostawania tego majątku w przedsiębiorstwie,

złota zasad bilansowa - podziałowi aktywów na majątek trwały i obrotowy odpowiada w pasywach kapitał o długookresowym i krótkookresowym związaniu.

duże sklepy,

pawilony.

względnie prosty,

dobrze określa koszt kapitału własnego.

wynik z działalności gospodarczej - przychody ze sprzedaży pomniejszone o koszt własny sprzedaży i skorygowane o wynik z operacji finansowy,

wynik zwyczajny - wartość przychodów pomniejszona o koszty; przychody i koszty muszą mieć charakter ciągły, regularny - muszą wiązać się z podstawową działalnością przedsiębiorstwa,

wynik neutralny - to suma wyniku z operacji finansowych ± wynik nadzwyczajny.

z tytułu osiąganych przychodów z kredytów, które udzielone zostały innym podmiotom,

z dywidend z posiadanych akcji.

ex post - analiza wstępna, przyczynowa, dotyczy oceny przeszłych charakterystyk zysku (np. jak zmienia się zysk z okresu na okres),

ex ante - dotyczy przyszłości; w celu podejmowania decyzji krótkoterminowych.

zmiana wielkości sprzedaży,

zmiana asortymentu sprzedaży,

zmiana oceny jednostkowej,

zmiana kosztów.

zakłada, że produkcja jest jednorodna,

zakłada, że koszt i cena są względnie stałe w czasie,

zakłada, że da się dokonać podziału na koszty stałe i zmienne,

zakłada, że na rynku nie zachodzą zmiany.

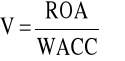

rentowność aktywów (return of assets) - ROA

wskaźnik rentowności kapitałów własnych (equity) - ROE

Obliczamy wpływ zmiany rentowności sprzedaży na zmianę ROE:

Wpływ zmiany wskaźnika dochodowości kapitału na ROE:

Wpływ zmiany struktury kapitałów na zmianę ROE;

stałe

zmienne

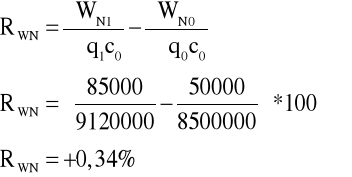

planowany = 50000

zrealizowany = 85000

bezpośrednie - te w których wykorzystuje się znaną wartością zysku netto,

pośrednie - w trakcie obliczania przepływu oblicza się również wartość zysku netto.

przepływy z działalności operacyjnej,

inwestycyjnej,

finansowej.

wskaźnik wystarczalności gotówki:

wskaźnik wydajności gotówki przedsiębiorstwa:

Wskaźnik wydajności gotówkowej zaangażowanego kapitału:

KROKI POSTĘPOWANIA PRZY METODZIE KOLEJNYCH PODSTAWIEŃ:

Przykład:

Przychód planowany = 100

Przychód osiągnięty = 90

|

PLAN |

WYKONANIE |

Wielkość produkcji q [szt.] |

50 |

30 |

Cena jednostkowa c [zł/szt.] |

2 |

3 |

|

100 |

90 |

Odchylenie całkowite:

R = P1 - P0

R = 90 - 100 = -10 [zł]

Odchylenia cząstkowe:

Wpływ zmiany wielkości produkcji na zmianę przychodów ze sprzedaży:

Rq = (q1 * c0) - (q0 * c0)

Rq = 30 * 2 - 50 * 2 = -40 [zł]

Wpływ zmiany ceny na zmianę przychodów ze sprzedaży:

Rc = (q1 * c1) - (q1 * c0)

Rc = 30 * 3 - 30 * 2 = 30 [zl]

Odchylenia cząstkowe Rq i Rc sumują się do odchyleń całkowitych R.

R = Rq + Rc

R = -40 + 30 = -10

Odpowiedź:

Zmniejszenie się wielkości produkcji o 20 szt. spowodowało zmniejszenie przychodów ze sprzedaży o 40 zł. Natomiast wzrost ceny sprzedaży o 50% spowodował wzrost przychodów o 30 zł

METODY ANALIZY FINANSOWEJ I PIONOWA OCENA AKTYWÓW

Plan wykonania:

Wielkość produkcji q [szt.] 20 15

Cena jednostkowa c [zł/szt.] 4 2

Norma zużycia n [kg/szt.] 3 5

Koszt materiałów (20 * 4 * 3) 240 150

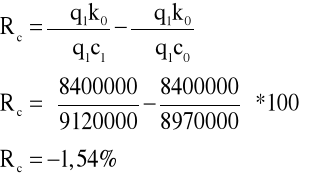

Wpływ zmian wielkości produkcji na zmianę kosztów:

Zmiana kosztów R = - 90

![]()

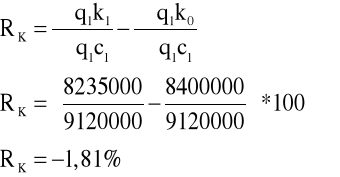

Wpływ zmian cen materiałów na zmianę kosztów:

![]()

Wpływ zmiany normy zużycia na zmianę kosztów:

![]()

Wielkość odchylenia całkowitego kosztów:

![]()

Czy otrzymalibyśmy inne wyniki cząstkowe, gdy zmieniłaby się kolejność podstawień?

Zmniejszenie wielkość produkcji o 25% spowodowało oszczędność kosztów równą 60 zł. Zmniejszenie ceny surowca o 50% spowodowało obniżkę kosztów o 90 zł. Wzrost ceny zużycia o 2 kg/szt. spowodował wzrost kosztów o 60 zł.

Zmiana kolejności podstawień prowadzi do zmiany odchyleń cząstkowych.

Jako pierwsze oblicza się zmiany tych wielkości, które wyrażone są w jednostkach naturalnych (kg, litry, szt.). W drugiej kolejności oblicza się wielkości wyrażone w jednostkach naturalno-wartościowych (zł/szt.). Na końcu oblicza się wartości w jednostkach wartościowych (zł).

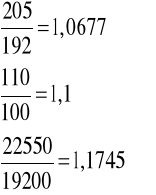

METODA LOGARYTMICZNA:

Przykład:

|

PLAN |

WYKONANIE |

Liczba godzin przypadających na 1 pracownika |

192 (q1 * s1 = 61) |

205 |

Stawka wynagrodzenia za 1 godzinę |

100 (q0 * s1 = 60) |

110 |

Zarobek pracownika |

19200 |

22550 |

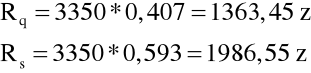

Odchylenie całkowite:

R = 22550 - 19200 = 3350 zł

Indeksy dynamiki:

Indeksy dynamiki w postaci równania:

![]()

Równanie logarytmujemy:

0,069853021 = 0,028449242 + 0,041392685

Równanie dzielimy przez 0,069853021

1 = 0,407 + 0,593

Wpływ wywołany zmianą liczby przepracowanych godzin:

Wzrost liczby przepracowanych godzin o 7% spowodował wzrost wynagrodzenia o 1363,45 zł.

Wzrost stawki wynagrodzenia o 10% spowodował wzrost wynagrodzenia o 1986,55 zł.

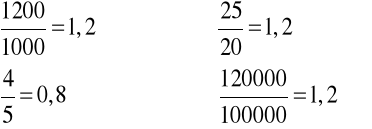

Przykład:

|

PLAN |

WYKONANIE |

Wielkość produkcji q [szt.] |

1000 |

1200 |

Norma zużycia n [kg/szt.] |

5 |

4 |

Cena materiału c [zł/kg] |

20 |

25 |

Koszt całkowity materiałów |

100000 |

120000 |

R = 120000 - 100000 = 20000 zł

Indeksy dynamiki:

Indeksy dynamiki w postaci równania:

1,2 = 1,2 * 0,8 * 1,25

Logarytmujemy równanie:

0,07911812 = 0,0791812 - 0,09691 + 0,09691

Dzielimy przez strony:

1 = 1 - 1,2239 + 1,2239

Wpływ zmiany wielkości produkcji na odchylenie całkowite:

Rq = 20000 * 1 = 20000 zł

Wpływ normy zużycia:

Rn = 20000 * ( - 1,2239) = - 24478 zł

Wpływ zmiany ceny:

Rc = 20000 * 1,2239 = 24478

Wzrost produkcji o 20% spowodował wzrost kosztów o 20000 zł.

Wzrost normy zużycia o 20% spowodował spadek kosztu materiału o 24478 zł.

Wzrost ceny o 25% spowodował wzrost kosztów o 24478 zł.

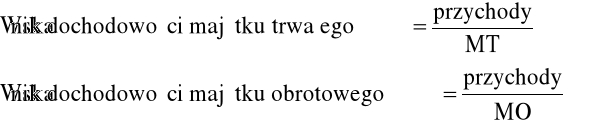

WSKAŹNIK STRUKTURY AKTYWÓW:

Gdzie:

MT - majątek trwały

MO - majątek obrotowy.

Wskaźnik struktury aktywów informuje o elastyczności przedsiębiorstwa, o możliwości dostosowania się do zmian otoczenia.

A > 100% oznacza to, że przedsiębiorstwo jest mało elastyczne i posiada wysokie koszty stałe

A < 100% przedsiębiorstwo elastyczne.

Wskaźnik ten zależy od branży:

MT > MO Transport

MT > 90% MO < 10%

MT < MO Handel

MT - 30% MO - 70%

MT = MO Przemysł przetwórczy

MT - 50% MO - 50%

Miarami wykorzystania majątku są wskaźniki dochodowości.

Wskaźnik dochodowości majątku:

Wskaźnik dochodowości majątku trwałego należy odnieść do innego przedsiębiorstwa (branży) lub jego zmiany w czasie jeśli chcemy by miał wartość poznawczą.

W majątku obrotowym występują zapasy i należności.

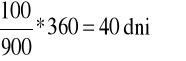

Dochodowość zapasów to wskaźnik obrotowości zapasów:

Zapasy (średnia wartość) = 100

Wielkość przychodów = 900 zł

Średni czas przebywania zapasów w magazynie to:

Gwałtowny wzrost zapasów występuje w sprzedaży sezonowej.

Wskaźnik rotacji zapasów:

wyrażony w cyklu rotacji obrotów

Wskaźnik ten odpowiada na pytanie ile razy w ciągu danego okresu czasu wymieniły się zapasy w magazynie.

PIONOWA OCENA PASYWÓW ORAZ POZIOMA OCENA BILANSU:

Pionowa ocena bilansu - polega na sprawdzeniu jak mają się do siebie poszczególne składniki aktywów i pasywów.

Pionowa ocena pasywów - zamiana bilansu syntetycznego w bilans analityczny i porównanie poszczególnych grup pasywów.

W spółce akcyjnej kapitał własny dzieli się na:

Kapitały obce dzielą się na:

Nie powinien on być mniejszy od ½.

Kapitały własne nie powinny być mniejsze niż 33% całych pasywów.

|

„A” |

„B” |

Kapitały własne |

100 |

50 |

Kapitały obce |

0 |

50 |

Oprocentowanie kapitałów obcych = 10% |

- |

10 |

Zysk netto |

100 |

90 |

„A”

„B”

Przedsiębiorstwa które się zadłużają np. „B” mają szanse większego zysku i rozwoju.

Wskaźnik struktury pasywów B musi być większy od jedności.

Wskaźnik ten informuje po ilu dniach przedsiębiorstwo spłaca swoje zobowiązania.

Informuje ile razy w ciągu danego kresu czasu przedsiębiorstwo spłaciło swoje zobowiązania.

Powinien się kształtować wokół 1.

Powinien być większy od 1.

Wskaźnik średniej ważonej kosztów kapitałów:

Koszt kapitałów obcych odsetki gdy mamy kilka kredytów, np.:

K1 100 na 10%

K2 50 na 8%

K3 60 na 5%

To liczymy to:

Koszt kapitałów własnych określić można w przypadku spółek akcyjnych - jest to procent z zysku przeznaczony na dywidendy.

Koszt kapitału własnego bierze się z tego, że aby go uzyskać trzeba zaproponować inwestorom jakiś stały dochód.

Koszt kapitałów własnych pokazuje jakie firma ma perspektywy rozwoju. Gdy one są to koszt kapitału własnego maleje (bo ryzyko jest mniejsze).

Rzeczywista wartość kapitału to, to jaki przynosi zysk lub jak został zainwestowany.

Jeśli:

V > 1 tzn., że w wyniku prowadzonej działalności fundusze przedsiębiorstwa ulegają powiększeniu (przedsiębiorstwo wzrasta i rozwija się),

V = około 1 przedsiębiorstwo jest zarządzane w sposób prawidłowy (fundusze nie są przejadane ani ich nie przybywa),

V < 1 fundusze firmy są marnotrawione, firma jest słaba.

POZIOMA OCENA BILANSU:

Między aktywami i pasywami istnieje duża zależność. Jest ona wyrażona przez 2 zasady:

Te zależności dają się wyrazić w postaci 2 wielkości:

Majątek obrotowy powinien przewyższać zobowiązania bieżące o około 0,8

Dlaczego długookresowy kapitał ma być większy od długookresowego majątku?

Formuła mierząca wartość kapitału pracującego netto (KNP):

KPN = MO - ZB

KPN = KS - MT

KPN powinien być > 0

Gdy KPN będzie ujemny nie zostaną spełnione złote zasady. Majątek trwały będzie większy od kapitałów stałych.

Nadwyżka majątku mogła zostać sfinansowana z kapitałów krótkoterminowych jest to źle, bo są one wymagane wcześniej niż przynoszą zysk z majątku trwałego.

WSKAŹNIKI PŁYNNOŚCI:

Powinien równać się około 20% (0,2).

Powinien równać się około 1.

Powinien równać się około 1,8 - 2,0.

KPN może być ujemny przez krótki okres w takich branżach jak:

Gdy KPN < 0 długo to świadczy to o niewypłacalności.

Wskaźnik obrotowości - pokazuje zależności między aktywami i pasywami.

Informuje ile czasu upływa od chwili wydatkowania pieniędzy na zakup zapasów i materiałów do chwili przypływu gotówki.

Lepiej jest gdy wskaźnik jest < 0.

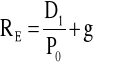

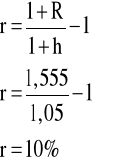

MODEL GORDONA - pozwala obliczyć koszt kapitału własnego w warunkach stałego wzrostu wypłacanej dywidendy.

Przykład:

Firma wypłaciła w ostatnim roku dywidendy = 4 zł, rynkowa cena akcji wynosi 60 zł za akcje, przez ostatnie lata dywidenda rosła w tempie 6% rocznie. Oblicz jaka jest obecnie wartość kosztu kapitału własnego.

Oznacza to, że w kolejnym roku koszt kapitału własnego wyniesie 13,07%.

WADY:

Model Gordona nie uwzględnia ryzyka i obarczony jest wiarą co do przyszłej wypłaconej dywidendy.

ZALETY:

Analiza wyniku finansowego

Kategorie zysku:

Przychody z operacji finansowych:

Dokonuje się 2 rodzajów analizy wyniku:

Dynamika przyrostu zysku ma być większa niż dynamika przyrostu przychodu. Zyski mają przyrastać szybciej niż kapitał.

Np. dynamika zmiany zatrudnienia ma być mniejsza od dynamiki zmiany majątku.

![]()

i - dynamika

R - zatrudnienie

M - majątek

K - koszty

P - przychody

Z - zysk

R - przyrasta najwolniej a maleje najszybciej.

Na wielkość wyniku finansowego mają wpływ takie czynniki jak:

Zad 1.

Wyrób |

Sprzedaż [szt.] |

Cena [zł/szt.] |

K. Jedn [zł/szt.] |

|||

|

r. ubiegły |

r. bieżący |

r. ubiegły |

r. bieżący |

r. ubiegły |

r. bieżący |

X |

100 |

80 |

50 |

50 |

40 |

45 |

Y |

200 |

250 |

20 |

30 |

10 |

15 |

Wynik finansowy:

![]()

ci - cena produktu i

ki - koszt produktu i

ROK BIEŻĄCY

![]()

ROK UBIEGŁY

![]()

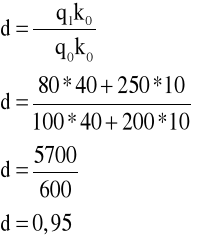

RÓŻNICA:

![]()

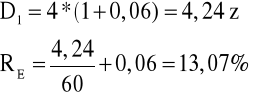

Stosujemy metodę kolejnych podstawień.

Korzystamy ze wskaźnika zmiany sprzedaży:

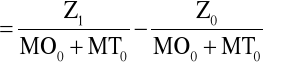

Wpływ zmiany sprzedaży na zmianę wyniku finansowego wynosi:

![]()

![]()

Odp.: Zmniejszenie się sprzedaży wyrobu X o 20% i zwiększenie się sprzedaży wyrobu Y o 25% spowodowało, że zyski zmalały o 150 złotych.

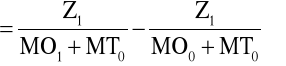

Wpływ zmiany struktury asortymentowej na zmianę wyniku:

![]()

Odp.: Zmiany w proporcjach pomiędzy wyborami spowodowały, że przedsiębiorstwo osiągnęło wynik finansowy większy o 450 złotych.

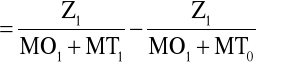

Wpływ zmiany ceny na zmianę wyniku finansowego:

Odp.: Zmiana ceny spowodowała, że przedsiębiorstwo osiągnęło wynik finansowy większy o 2500 zł.

Wpływ zmiany kosztów jednostkowych na zmianę wyniku:

Odp.: Zwiększenie się kosztu wyrobu X o 5 zł/szt. i kosztu wyrobu Y 0 50% spowodowało zmniejszenie wyniku 0 1650 złotych.

Metody wieloczynnikowe stosowane są do analizy wyniku finansowego.

Wynik finansowy zapisuje się jako iloczyn szeregu czynników.

WF = R * Rsprzedaży * T * Pm

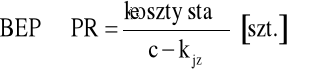

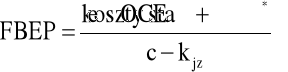

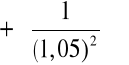

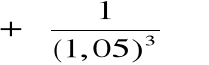

Analiza progu rentowności - punkt wyjścia do ustalenia majątku finansowego:

WADY PR:

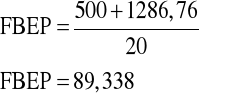

Finansowy próg rentowności:

OCE* - wartość operacyjnego cash flow dla którego NPV = 0

zdyskontowane przychody netto

Uwzględniane są zmiany wartości pieniądza w czasie.

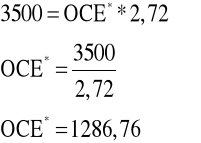

Zad.

Przedsiębiorstwo produkujące lalki poniosło wydatki = 3500 zł, ile lalek powinno wyprodukować w ciągu 3 lat aby osiągnąć finansowy próg rentowności jeśli:

koszty stałe = 500 zł

c - kjz = 20 zł/szt.

stopa dyskontowa = 5%.

LATA |

DYSKONTO |

1 |

|

2 |

|

3 |

|

|

= 2,72 |

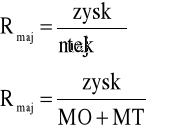

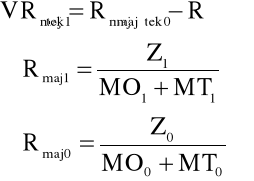

Analiza rentowności

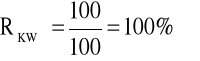

Rentowność majątku:

zmiana

Odchylenie wywołane zmianą zysku:

Odchylenie wywołane zmianą majątku obrotowego:

Odchylenie wywołane zmianą majątku trwałego:

Rentowność kapitału

pasywa aktywa

Zmiana zysku wpływa równie silno na zmianę rentowności kapitału jaki i majątku.

ANALIZA PIRAMIDALNA WG DU PONTA

Rentowność aktywów wrośnie jeśli sprzedaż będzie rosnąć szybciej niż aktywa, a zysk szybciej niż sprzedaż.

Wzrost zadłużenia doprowadzi do wzrostu rentowności kapitałów własnych, gdy wrośnie sprzedaż i zysk.

EFEKT FISHERA

![]()

np.: wskaźnik rentowności = 15,5%

inflacja = 5%

Zad. 1.

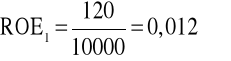

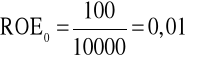

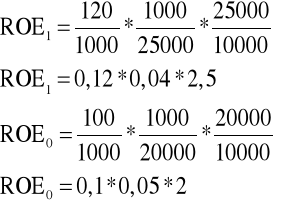

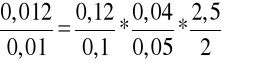

W pewnym przedsiębiorstwie podstawowe wielkości finansowe kształtują się następująco:

|

Rok ubiegły |

Rok bieżący |

Zysk netto |

100 |

120 |

Kapitały własne |

10000 |

10000 |

Przychody ze sprzedaży |

1000 |

1000 |

Kapitały całkowite |

20000 |

25000 |

Jak na zmianę rentowności kapitału własnego wpłynęła zmiana rentowności sprzedaży, dochodowości kapitału, zmiana wskaźnika struktury kapitału?

Rentowność w roku bieżącym:

Rentowność w roku ubiegłym:

0,012 - 0,01 = 0,002 odchylenie

Metoda logarytmiczna:

Indeksy dynamiki zapisujemy w postaci równania:

Równania logarytmujemy:

0,07918=0,07918 - 0,09691 + 0,09691

Równanie dzielimy stronami przez 0,07918:

1 = 1 - 1,22392 + 1,22392

0,002 * 1 = 0,2%

0,002 * ( - 1,22392) = - 0,245%

0,002 * 1,22392 = 0,245%

ANALIZA KOSZTÓW I MOŻLIWOŚCI PŁATNICZYCH PRZEDSIĘBIORSTWA:

Podział kosztów:

Analiza kosztów na podstawie tego jak zmienia się dynamika kosztów z okresu na okres.

Koszty należy zestawić z wielkościami przychodów - w ten sposób powstaje wskaźnik wynikowy poziomu kosztów.

Wskaźnik ten powinien maleć z okresu na okres.

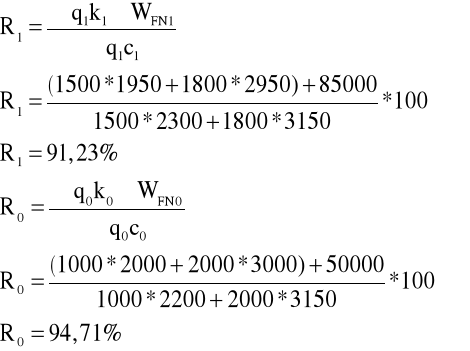

Zad. 1.

|

Wyrób A |

Wybór B |

||

|

Plan |

Wykonanie |

Plan |

Wykonanie |

Liczba sztuk produkcji |

1000 |

1500 |

2000 |

1800 |

Cena sprzedaży netto |

2200 |

2300 |

3150 |

3150 |

Jednostkowy koszt własny |

2000 |

1950 |

3000 |

2950 |

Wynik nadzwyczajny:

Odchylenia całkowite:

R = R1 + R0

Zmiany, które zaszły w przedsiębiorstwie były pozytywne, bo wskaźnik jest ujemny.

R = 91,34% - 94,71%

R = 3,48%

Jest to postępowanie dedukcyjne.

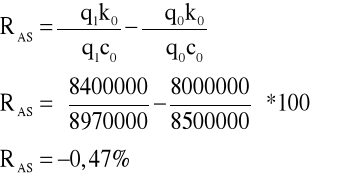

Wpływ zmiany wielkości produkcji i struktury asortymentowej na wynikowy poziom kosztów:

Dzięki zmianom poziomu produkcji i struktury asortymentowej WPK zmalał o 0,5% (koszty spadały szybciej niż sprzedaż lub wolniej rosły).

Wpływ zmiany ceny sprzedaży na WPK:

Większy poziom sprzedaży przy niższych kosztach.

Wpływ zmiany kosztów na WPK:

Wpływ wyniku nadzwyczajnego na WPK:

PRZEPŁYWY PIENIĘŻNE:

Przepływy pokazują co dzieje się z pieniądzem w przedsiębiorstwie.

Przepływy pieniężne składają się z trzech części:

I. przepływy z działalności operacyjnej: |

|

1. zysk |

10 |

2. amortyzacja |

5 |

3. zmiana stanu należności |

-5 |

4. zmiana stanu zapasów |

+10 |

5. zmiana stanu zobowiązań |

10 |

RAZEM: przepływy z działalności operacyjnej |

30 |

II. przepływy z działalności inwestycyjnej: |

|

6. zmiana stanu rzeczowych składników majątku trwałego |

-10 |

7. zmiana stanu finansowych składników majątku trwałego |

-5 |

8. inne |

-- |

RAZEM: przepływy z działalności inwestycyjnej |

-15 |

III. przepływy z działalności finansowej: |

|

9. zmiana stanu kredytów i pożyczek |

-5 |

10. inne |

-- |

RAZEM: przepływy z działalności finansowej |

-5 |

Przepływy pieniężne = I + II + III 30 - 15 - 5 = 10

AKTYWA |

ROK |

|

|

2000 |

2001 |

MAJĄTEK TRWAŁY |

|

|

- rzeczowe składniki MT |

50 |

60 |

- finansowe składniki MT |

20 |

25 |

- inne |

-- |

-- |

MAJĄTEK OBROTOWY |

|

|

- zapasy |

20 |

10 |

- należności |

10 |

15 |

- gotówka |

10 |

10 |

RAZEM |

110 |

120 |

PASYWA |

ROK |

|

|

2000 |

2001 |

- kapitał własny |

60 |

65 |

- kredyty i pożyczki |

35 |

30 |

- zobowiązania |

15 |

25 |

RAZEM |

110 |

120 |

Zysk = 10

Amortyzacja = 5

Z przepływami wiążą się wskaźniki:

Powinien być > 1.

Powinien być rosnący.

Powinien rosnąć.

Cash - flow |

- |

+ |

- |

+ |

Zysk |

- |

- |

+ |

+ |

|

|

|

|

|

Koncentruje się na ocenie poszczególnych odcinków działalności gospodarczej, np. ocena organizacji i metod produkcji, analiza wyposażenia firmy w środki trwałe, analiza zaplecza z gospodarką remontową.

Jest uogólnieniem o którym przesądzają wskaźniki syntetyczne będące jej przedmiotem, np. ocena wyników działalności, rentowności.

Interesują się określonym odcinkiem

Łączą w sobie większą wiedzę o firmie

ANALIZA FINANSOWA

ANALIZA BILANSU

ANALIZA DOCHODOWOŚCI

ANALIZA PŁYNNOŚCI

ANALIZA RENTOWNOŚCI

OCENA SYMPTOMÓW BANKRUCTWA

OCENA SZANS ROZWOJU FIRMY

Pionowa

Ocenia się relacje pomiędzy poszczególnymi składnikami aktywów i pasywów (analiza pionowa aktywów i pasywów)

Pozioma

Związki między aktywami i pasywami

W jakiej części liczba godzin i stawka godzinowa wpływa na liczbę przepracowanych godzin

Stawka godzinowa w 40%

Kapitały własne

Rentowność kapitałów własnych

zysk netto + amortyzacja

kapitały obce długo i krótkie - terminowe pomniejszone o tzw. monetarne środki obrotowe (krótkoterminowe papiery wartościowe i środki pieniężne)

obliczone dla okresu w którym wygenerowana jest nadwyżka środków pieniężnych

majątek obrotowy

zobowiązania bieżące

kapitał stały

majątek trwały

cykl środków pieniężnych

cykl obrotu należności w dniach

cykl obrotu zapasów w dniach

cykl obrotu zobowiązań w dniach

=

+

-

dywidendy wypłacone w przyszłości

stały przyrost dywidendy

koszt kapitału własnego

cena 1 akcji

Wielkość zatrudnienia

Rentowność sprzedaży

Wyposażenie majątkowe na zatrudnionego

Produktywność majątku

koszty stałe

koszty zmienne

koszty całkowite

przychody

BEP

próg rentowności

cena

koszty jednostkowe zmienne

majątek

obrotowy

majątek

trwały

ROA

Marża zysku (rentowność sprzedaży)

Dochodowość aktywów

*

zysk

sprzedaż

:

sprzedaż

aktywa

:

Miara efektywności marketingu

Miara efektywności produkcji

ROE

Marża zysku

Wskaźnik dochodowości kapitału

Wskaźnik struktury kapitału

*

*

sprzedaż

kapitał całkowity

sprzedaż

zysk

kapitał całkowity

kapitał własny

:

:

:

mierzy efektywność marketingową

mierzy efektywność produkcji

mierzy efektywność polityki finansowej firmy (sugeruje czy przedsiębiorstwo powinno dalej się zadłużać

minimalna stopa rentowności

rzeczywista stopa zwrotu (rentowności)

stopa inflacji

wartości mniejsze od jedności po zlogarytmowaniu są ujemne

trudno dostrzec granice

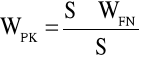

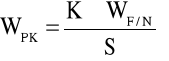

wynikowy poziom kosztów

wynik finansowy netto

przychody ze sprzedaży

koszty

wynik nadzwyczajny

Wartość przepływów pieniężnych

sytuacja lepsza

Wyszukiwarka