Zadanie nr 20

Zaproponować postać analityczną modelu tendencji rozwojowej przedstawiające kształtowanie się wielkości obrotów w pewnej spółce handlowej (yt w tys. zł) z latach

1968 - 1997, mając dane zawarte w poniższej tablicy:

Lata |

yt |

Lata |

yt |

1968 |

8 |

1983 |

40 |

1969 |

5 |

1984 |

38 |

1970 |

15 |

1985 |

45 |

1971 |

13 |

1986 |

51 |

1972 |

16 |

1987 |

47 |

1973 |

18 |

1988 |

60 |

1974 |

17 |

1989 |

64 |

1975 |

21 |

1990 |

61 |

1976 |

19 |

1991 |

63 |

1977 |

23 |

1992 |

72 |

1978 |

25 |

1993 |

75 |

1979 |

20 |

1994 |

79 |

1980 |

24 |

1995 |

76 |

1981 |

27 |

1996 |

90 |

1982 |

22 |

1997 |

92 |

Za cel postawiliśmy sobie osiągnięcie modelu, który będzie w jak najlepszym stopniu odwzorowywał rzeczywistość (jak najwyższe R2 oraz jak najniższe V). W jego szacowaniu posłużymy się metodą najmniejszych kwadratów. Obliczenia zostaną wykonane za pomocą programu Excel tu zostaną zademonstrowane ostateczne wyniki. Przy weryfikacji hipotez istotności zakładamy współczynnik α=0,05.

Rozwiązanie

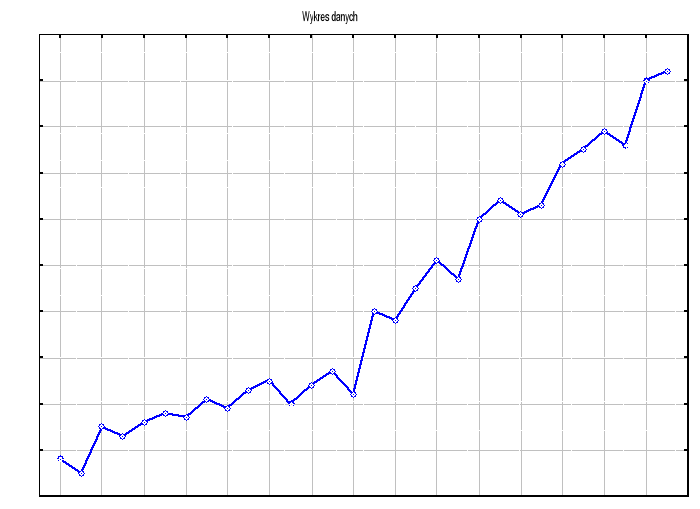

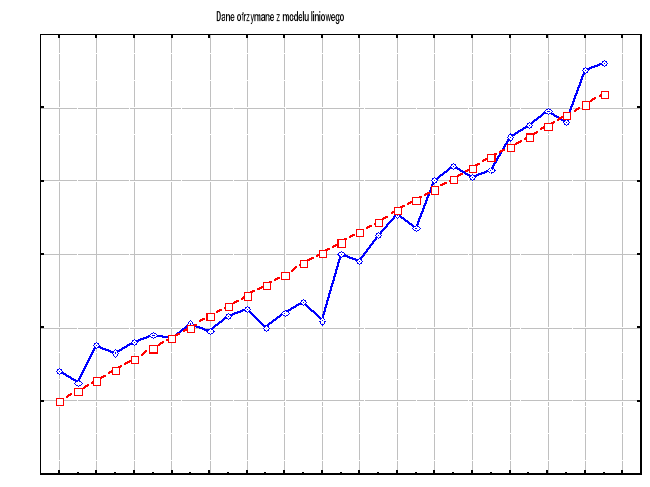

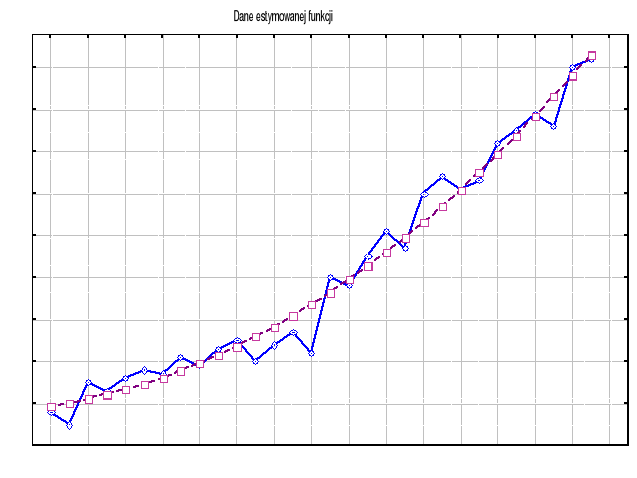

Poniżej graficzna prezentacja danych do zadania

Do zbadania zależności danych oraz w celu zaproponowania modelu analitycznego modelu, przeprowadzimy analizę danych po przez :

funkcję

,funkcję

,funkcję

.

Ad.1

Parametry funkcji liniowej, przedstawionej poniżej :

![]()

będziemy szacować za pomocą MNK. Wektor parametrów rozwiązania obliczamy wg wzoru:

![]()

za macierz X podstawiamy kolejne liczby, będące numerami kolejnych obserwacji tj. dla roku 1967 - 1 , dla 1997 roku - 30, otrzymując ( patrz poniżej) macierz X. Macierz Y otrzymujemy przez przypisanie do niej wyników obserwacji.

![]()

Kolejnym krokiem jest transpozycja macierzy X :

![]()

![]()

Macierz XT mnożymy przez macierz X otrzymując macierz o wymiarach 2 x 2

![]()

Aby otrzymać macierz odwrotną, badamy czy macierz ta, nie jest macierzą osobliwą, tzn

det (X) = 0

Obliczamy wyznacznik macierzy, który dla tego przypadku wynosi: 67425 tzn.![]()

. Macierz odwrotna istnieje, więc przedstawiamy ją poniżej:

![]()

Następnym krokiem jest obliczenie ilorazu XTY, który jest wektorem kolumnowym i wynosi:

![]()

Ostatnim krokiem w celu obliczenia wektora rozwiązań równania jest obliczenie iloczynu macierzy (XTX)-1(XTY)

![]()

Powyższa macierz jest macierzą parametrów naszego równania. Możemy przypisać odpowiednio

![]()

oraz ![]()

Uzyskujemy dzięki temu równanie o parametrach:

![]()

![]()

Kolejnym krokiem w analizie, jest oszacowanie parametrów rozkładu składnika losowego pozwalające wnioskować o dobroci dopasowania modelu do danych empirycznych. Do pierwszego parametru należą średnie błędów szacunku estymatorów modelu. W tym celu należy obliczyć najpierw wariancje resztową ![]()

:

![]()

![]()

gdzie:

n - liczba obserwacji (dla naszego przykładu 30),

k - liczba parametrów modelu (dla naszego przypadku 2).

Obliczmy najpierw iloczyn macierzy YTY, który wynosi 70152. Iloczyn macierzy XTY mamy już obliczony powyżej, dla przypomnienia :

![]()

pozostaje nam obliczyć iloczyn tej macierzy i wektora rozwiązań czyli ![]()

, a wynosi on: 68855. Przejdźmy do obliczenia ![]()

![]()

![]()

Możemy już teraz przejść do obliczenia średnich błędów szacunku modelu, które liczymy wg wzoru:

![]()

gdzie cji to elementy stojące na przekątnej macierzy (XT X)-1.

Obliczamy średnie błędy szacunku dla poszczególnych parametrów strukturalnych modelu:

dla a0

![]()

![]()

dla a1

![]()

Model nasz możemy, więc zapisać w postaci:

![]()

Saj = (2,55) (0,14)

Wyznaczmy przedziały ufności dla parametrów modelu na poziomie istotności α=0,05 oraz dla n-k =28 stopni swobody. Z tablic rozkładu t-Studenta odczytujemy tα =2,048. Przedzialy ufności kolejnych parametrów modelu liczymy z wzoru :

![]()

dla kolejnych parametrów naszego modelu uzyskujemy:

-9,1284<a0<1,3164

Mówi nam to, że z prawdopodobieństwem 95% ![]()

2,6027<a1<3,1753

Z prawdopodobieństwem 95% ![]()

W celu zbadania istotności parametrów strukturalnych modelu zakładamy, że składnik losowy ma rozkład normalny N(0,δ2) i weryfikujemy hipotezę

![]()

wobec alternatywnej

![]()

W tym celu wyznaczamy ze statystyki

![]()

t0 dla a0, które wynosi :

![]()

oraz t1 dla a1

![]()

Z tablic rozkładu t-Studenta dla n-k stopni swobody i α = 0,05 odczytujemy: t0,05,28 = 2,048.

Przedstawmy tę sytuację na wykresie:

Wyniki mówią nam, że parametr a0 dla którego przyjmujemy hipotezę H0 jest statystycznie równy 0, oznacza to, że parametr ten nie ma wpływu na wielkość obrotów (przy t=0 , obroty są równe 0). Parametr a1 jest istotnie różny od zera. Ma on wpływ na wielkość obrotów. Zapiszmy więc nasz model :

![]()

Saj : (2,55) (0,14)

tj : (-1,53) (20,64)

Aby sprawdzić dopasowanie oszacowanego modelu do danych rzeczywistych wyznaczamy współczynnik determinacji R2 oraz odchylenie standardowe składnika resztowego modelu s.

Odchylenie standardowe reszt jest niczym innym jak pierwiastkiem kwadratowym z ![]()

czyli

![]()

w naszym przypadku wynosi ono 6,81 i mówi nam że przeciętne odchylenie wartości empirycznych od wartości rzeczywistych wynosi 6,81 tyś. zł.

Współczynnik determinacji obliczamy wg wzoru:

![]()

n - liczba obserwacji (30)

![]()

- średnia z macierzy = 40,867

Pozostałe wartości tego równania mamy już obliczone powyżej i po podstawieniu otrzymujemy

![]()

Model nasz jest więc bardzo dobrze dopasowany do danych empirycznych, bo wyjaśnia aż 93,53 % obserwacji. Posiadając obliczony współczynnik determinacji ![]()

możemy obliczyć współczynnik zbieżności ![]()

, który liczymy jako różnice : 1 - R2 .

![]()

Niska wartość współczynnik zbieżności świadczy o dokładnym dopasowaniu modelu do danych empirycznych. Współczynnik ten mierzy tę część całkowitej zaobserwowanej zmienności zmiennej Y, która wynika z działania czynników losowych ( przypadkowych).

Współczynnik korelacji wielorakiej, to kolejna miara dopasowania modelu do danych empirycznych. Jest on pierwiastkiem kwadratowym z R2. Dla naszego modelu:

![]()

![]()

Ostatnią miarą dopasowania modelu jest współczynnik zmienności losowej, czyli

![]()

Dla naszego modelu, uzyskujemy

![]()

Współczynnik V informuje nas , jaki procent średniego poziomu zaobserwowanej zmienności zmiennej objaśnianej Y stanowią odchylenia przypadkowe w danym równaniu trendu. Sytuacja ze statystycznego punktu widzenia jest tym lepsza im wartość V jest bliższa 0.

Współczynnik ten jest wyższy od wartości10%, co oznacza, że cechy wykazują zróżnicowanie statystycznie istotne.

Następnym etapem naszej analizy jest odpowiedz na pytanie: czy występuje autokorelacja?

Aby odpowiedzieć na to pytanie, zastosujmy statystykę Durbina-Watsona.

Musimy wykonać obliczenia pomocnicze, które przedstawiamy w tabeli poniżej.

t |

yt |

Yt |

et |

et2 |

et-1 |

et-12 |

et -et-1 |

et et-1 |

(et -et-1)2 |

1 |

8 |

-1,017 |

9,017 |

81,306 |

- |

- |

- |

- |

- |

2 |

5 |

1,871 |

3,129 |

9,791 |

9,017 |

81,306 |

-5,888 |

28,214 |

34,669 |

3 |

15 |

4,76 |

10,24 |

104,858 |

3,129 |

9,791 |

7,111 |

32,041 |

50,566 |

4 |

13 |

7,648 |

5,352 |

28,644 |

10,24 |

104,858 |

-4,888 |

54,804 |

23,893 |

5 |

16 |

10,537 |

5,463 |

29,844 |

5,352 |

28,644 |

0,111 |

29,238 |

0,012 |

6 |

18 |

13,426 |

4,574 |

20,921 |

5,463 |

29,844 |

-0,889 |

24,988 |

0,790 |

7 |

17 |

16,314 |

0,686 |

0,471 |

4,574 |

20,921 |

-3,888 |

3,138 |

15,117 |

8 |

21 |

19,203 |

1,797 |

3,229 |

0,686 |

0,471 |

1,111 |

1,233 |

1,234 |

9 |

19 |

22,091 |

-3,091 |

9,554 |

1,797 |

3,229 |

-4,888 |

-5,555 |

23,893 |

10 |

23 |

24,98 |

-1,98 |

3,920 |

-3,091 |

9,554 |

1,111 |

6,120 |

1,234 |

11 |

25 |

27,868 |

-2,868 |

8,225 |

-1,98 |

3,920 |

-0,888 |

5,679 |

0,789 |

12 |

20 |

30,757 |

-10,757 |

115,713 |

-2,868 |

8,225 |

-7,889 |

30,851 |

62,236 |

13 |

24 |

33,645 |

-9,645 |

93,026 |

-10,757 |

115,713 |

1,112 |

103,751 |

1,237 |

14 |

27 |

36,534 |

-9,534 |

90,897 |

-9,645 |

93,026 |

0,111 |

91,955 |

0,012 |

15 |

22 |

39,422 |

-17,422 |

303,526 |

-9,534 |

90,897 |

-7,888 |

166,101 |

62,221 |

16 |

40 |

42,311 |

-2,311 |

5,341 |

-17,422 |

303,526 |

15,111 |

40,262 |

228,342 |

17 |

38 |

45,199 |

-7,199 |

51,826 |

-2,311 |

5,341 |

-4,888 |

16,637 |

23,893 |

18 |

45 |

48,088 |

-3,088 |

9,536 |

-7,199 |

51,826 |

4,111 |

22,231 |

16,900 |

19 |

51 |

50,977 |

0,023 |

0,001 |

-3,088 |

9,536 |

3,111 |

-0,071 |

9,678 |

20 |

47 |

53,865 |

-6,865 |

47,128 |

0,023 |

0,001 |

-6,888 |

-0,158 |

47,445 |

21 |

60 |

56,754 |

3,246 |

10,537 |

-6,865 |

47,128 |

10,111 |

-22,284 |

102,232 |

22 |

64 |

59,642 |

4,358 |

18,992 |

3,246 |

10,537 |

1,112 |

14,146 |

1,237 |

23 |

61 |

62,531 |

-1,531 |

2,344 |

4,358 |

18,992 |

-5,889 |

-6,672 |

34,680 |

24 |

63 |

65,419 |

-2,419 |

5,852 |

-1,531 |

2,344 |

-0,888 |

3,703 |

0,789 |

25 |

72 |

68,308 |

3,692 |

13,631 |

-2,419 |

5,852 |

6,111 |

-8,931 |

37,344 |

26 |

75 |

71,196 |

3,804 |

14,470 |

3,692 |

13,631 |

0,112 |

14,044 |

0,013 |

27 |

79 |

74,085 |

4,915 |

24,157 |

3,804 |

14,470 |

1,111 |

18,697 |

1,234 |

28 |

76 |

76,973 |

-0,973 |

0,947 |

4,915 |

24,157 |

-5,888 |

-4,782 |

34,669 |

29 |

90 |

79,862 |

10,138 |

102,779 |

-0,973 |

0,947 |

11,111 |

-9,864 |

123,454 |

30 |

92 |

82,751 |

9,249 |

85,544 |

10,138 |

102,779 |

-0,889 |

93,766 |

0,790 |

|

- |

- |

- |

1297,01 |

- |

1211,4658 |

- |

743,2836 |

940,6022 |

Dla zastosowania tej statystyki musimy zastosować poniższe wzory

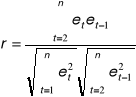

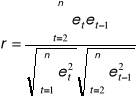

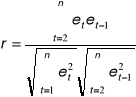

Estymator współczynnika autokorelacji

co po podstawieniu naszych danych z tabeli daje nam r = 0,593

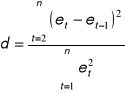

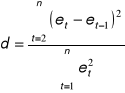

Statystyka Durbina-Watsona

po podstawieniu danych z tabeli pomocniczej otrzymujemy d = 0,725.

Z tablic wartości krytycznych statystyki Durbina-Watsona, dla α=0,05 oraz n=30 i k=2 odczytujemy odpowiednie statystyki dL=1,28 oraz du=1,57. Testujemy hipotezę

![]()

wobec hipotezy alternatywnej

![]()

Nanieśmy nasze dane na wykres.

Z powyższego wykresy wynika, że przyjmujemy hipotezę H1. W naszym modelu mamy do czynienia z dodatnią autokorelacją składników losowych.

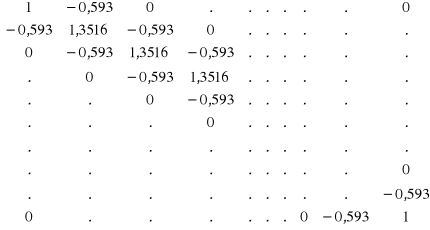

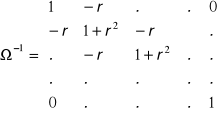

Jesteśmy zmuszeni wprowadzić macierz ![]()

, którą określamy jako

Jest to macierz, której na przekątnej wpisujemy 1+r2 , jedynie pierwszy i ostatni element przekątnej to 1. w pola sąsiadujące z przekątną wpisujemy -r . W pozostałe pola wpisujemy 0. Nasz macierz Ω-1 będzie zatem miała postać :

Macierz Ω-1 ma wymiary 30 x 30 (ograniczony rozmiar tego arkusza uniemożliwia pokazanie całej macierzy). Uwzględniając macierz Ω-1, wektor rozwiązań naszego modelu znajdziemy z wzoru:

![]()

Pierwszy człon tego równania ![]()

jest równy:

![]()

Drugi człon tego równania ![]()

jest równy:

![]()

Po wymnożeniu obu macierzy otrzymujemy nowy wektor rozwiązań modelu :

![]()

Ostatecznie model nasz możemy zapisać :

![]()

Poniżej przedstawiamy graficzną prezentację danych otrzymanych przy pomocy powyższego wzoru. Dane te zostały naniesione na wykres danych empirycznych.

Ad.2

![]()

![]()

Zastąpmy zmienną x2 nową zmienną x' uzyskując model postaci

![]()

Zmienna x' to nic innego jak nasze x podniesione do kwadratu.

Uzyskujemy, więc macierz X w postaci:

![]()

Model ten, tak ja i poprzedni możemy obliczyć MNK, czyli wg wzoru:

![]()

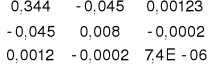

Wynik naszej operacji na macierzach (XTX)-1, jest macierz:

![]()

Macierz XTY wygląda następująco:

![]()

Po wymnożeniu naszych macierzy, uzyskujemy wektor rozwiązań naszego modelu, czyli ![]()

:

![]()

Model nasz możemy zapisać w postaci:

![]()

Kolejnym krokiem będzie obliczenie wariancji resztowej ![]()

:

![]()

![]()

gdzie:

n - liczba obserwacji (dla naszego przykładu 30),

k - liczba parametrów modelu (dla naszego przypadku 2).

Iloczyn macierzy YTY wynosi 70152, natomiast iloczyn ![]()

- 69622,521. Po obliczeniu uzyskujemy, więc ![]()

=18,91.

Możemy już teraz przejść do obliczenia średnich błędów szacunku modelu, które liczymy- dla przypomnienia wg wzoru:

![]()

gdzie cji to elementy stojące na przekątnej macierzy (XT X)-1

Obliczamy średnie błędy szacunku dla poszczególnych parametrów strukturalnych modelu:

dla a0

![]()

![]()

dla a1

![]()

Model nasz możemy, więc zapisać w postaci:

![]()

Saj = (1,2066) (0,0029)

Wyznaczmy, tak jak w poprzedniej analizie, przedziały ufności dla parametrów modelu na poziomie istotności α=0,05 oraz dla n-k =28 stopni swobody. Z tablic rozkładu t-Studenta odczytujemy tα =2,048. Przedzialy ufności kolejnych parametrów modelu liczymy- dla przypomnienia z wzoru :

![]()

dla kolejnych parametrów naszego modelu uzyskujemy:

9,324<a0<14,266

Mówi nam to, że z prawdopodobieństwem 95% ![]()

0,086<a1<0,098

Z prawdopodobieństwem 95% ![]()

W celu zbadania istotności parametrów strukturalnych modelu zakładamy, że składnik losowy ma rozkład normalny N(0,δ2) i weryfikujemy hipotezę

![]()

wobec alternatywnej

![]()

W tym celu wyznaczamy ze statystyki

![]()

t0 dla a0, które wynosi :

![]()

oraz t1 dla a1

![]()

Z tablic rozkładu t-Studenta dla n-k stopni swobody i α = 0,05 odczytujemy: t0,05,28 = 2,048.

Przedstawmy tę sytuację na wykresie:

Już z wykresu widzimy, że wszystkie nasze parametry modelu są istotnie różne od zera. Oszacowane przez nas parametry modelu mają istotny wpływ na wielkość obrotów. Zapiszmy nasz model w postaci:

![]()

Saj : (1,2066) (0,0029)

tj : (9,77) (31,72)

Aby sprawdzić dopasowanie oszacowanego modelu do danych rzeczywistych wyznaczamy współczynnik determinacji R2 oraz odchylenie standardowe składnika resztowego modelu s.

Odchylenie standardowe reszt jest niczym innym jak pierwiastkiem kwadratowym z ![]()

czyli

![]()

w naszym przypadku wynosi ono 4,35 co oznacza, że przeciętne odchylenie wartości empirycznych od wartości rzeczywistych wynosi 4,35 tyś. zł. Obliczmy ![]()

, który obliczamy wg wzoru:

![]()

n - liczba obserwacji (30)

![]()

- średnia z macierzy = 40,867

Pozostałe wartości tego równania mamy już obliczone powyżej i po podstawieniu otrzymujemy

![]()

Model nasz jest więc bardzo dobrze dopasowany do danych empirycznych, bo wyjaśnia aż 97,36 % obserwacji. Posiadając obliczony współczynnik determinacji ![]()

możemy obliczyć

współczynnik zbieżności ![]()

, który liczymy jako różnice : 1 - R2 .

![]()

Niska wartość współczynnik zbieżności świadczy o dokładnym dopasowaniu modelu do danych empirycznych.

Współczynnik korelacji wielorakiej, to kolejna miara dopasowania modelu do danych empirycznych. Jest on pierwiastkiem kwadratowym z R2. Dla naszego modelu:

![]()

![]()

Ostatnią miarą dopasowania modelu jest współczynnik zmienności losowej, czyli

![]()

Dla naszego modelu, uzyskujemy

![]()

Współczynnik ten jest wyższy od wartości 10% co oznacza, że cechy wykazują zróżnicowanie statystycznie istotne.

A czy występuje autokorelacja? Zastosujmy statystykę Durbina-Watsona.

Musimy wykonać obliczenia pomocnicze, które prezentujemy w tabeli poniżej.

Dla obliczenia tej statystyki musimy zastosować poniższe wzory

Estymator współczynnika autokorelacji

co po podstawieniu naszych danych z tabeli daje nam r = 0,123

Statystyka Durbina-Watsona

po podstawieniu danych z tabeli pomocniczej otrzymujemy d = 1,715.

Z tablic wartości krytycznych statystyki Durbina-Watsona, dla α=0,05 oraz n=30 i k=2 odczytujemy odpowiednie statystyki dL=1,28 oraz du=1,57.

t |

yt |

Yt |

et |

et2 |

et-1 |

et-12 |

et -et-1 |

et et-1 |

(et -et-1)2 |

1 |

8 |

11,887 |

-3,887 |

15,109 |

- |

- |

- |

- |

- |

2 |

5 |

12,163 |

-7,163 |

51,309 |

-3,887 |

15,109 |

-3,276 |

27,843 |

10,732 |

3 |

15 |

12,623 |

2,377 |

5,650 |

-7,163 |

51,309 |

9,54 |

-17,026 |

91,012 |

4 |

13 |

13,267 |

-0,267 |

0,071 |

2,377 |

5,650 |

-2,644 |

-0,635 |

6,991 |

5 |

16 |

14,095 |

1,905 |

3,629 |

-0,267 |

0,071 |

2,172 |

-0,509 |

4,718 |

6 |

18 |

15,107 |

2,893 |

8,369 |

1,905 |

3,629 |

0,988 |

5,511 |

0,976 |

7 |

17 |

16,303 |

0,697 |

0,486 |

2,893 |

8,369 |

-2,196 |

2,016 |

4,822 |

8 |

21 |

17,683 |

3,317 |

11,002 |

0,697 |

0,486 |

2,62 |

2,312 |

6,864 |

9 |

19 |

19,247 |

-0,247 |

0,061 |

3,317 |

11,002 |

-3,564 |

-0,819 |

12,702 |

10 |

23 |

20,995 |

2,005 |

4,020 |

-0,247 |

0,061 |

2,252 |

-0,495 |

5,072 |

11 |

25 |

22,927 |

2,073 |

4,297 |

2,005 |

4,020 |

0,068 |

4,156 |

0,005 |

12 |

20 |

25,043 |

-5,043 |

25,432 |

2,073 |

4,297 |

-7,116 |

-10,454 |

50,637 |

13 |

24 |

27,343 |

-3,343 |

11,176 |

-5,043 |

25,432 |

1,7 |

16,859 |

2,890 |

14 |

27 |

29,827 |

-2,827 |

7,992 |

-3,343 |

11,176 |

0,516 |

9,451 |

0,266 |

15 |

22 |

32,495 |

-10,495 |

110,145 |

-2,827 |

7,992 |

-7,668 |

29,669 |

58,798 |

16 |

40 |

35,347 |

4,653 |

21,650 |

-10,495 |

110,145 |

15,148 |

-48,833 |

229,462 |

17 |

38 |

38,383 |

-0,383 |

0,147 |

4,653 |

21,650 |

-5,036 |

-1,782 |

25,361 |

18 |

45 |

41,603 |

3,397 |

11,540 |

-0,383 |

0,147 |

3,78 |

-1,301 |

14,288 |

19 |

51 |

45,007 |

5,993 |

35,916 |

3,397 |

11,540 |

2,596 |

20,358 |

6,739 |

20 |

47 |

48,595 |

-1,595 |

2,544 |

5,993 |

35,916 |

-7,588 |

-9,559 |

57,578 |

21 |

60 |

52,367 |

7,633 |

58,263 |

-1,595 |

2,544 |

9,228 |

-12,175 |

85,156 |

22 |

64 |

56,323 |

7,677 |

58,936 |

7,633 |

58,263 |

0,044 |

58,599 |

0,002 |

23 |

61 |

60,463 |

0,537 |

0,288 |

7,677 |

58,936 |

-7,14 |

4,123 |

50,980 |

24 |

63 |

64,787 |

-1,787 |

3,193 |

0,537 |

0,288 |

-2,324 |

-0,960 |

5,401 |

25 |

72 |

69,295 |

2,705 |

7,317 |

-1,787 |

3,193 |

4,492 |

-4,834 |

20,178 |

26 |

75 |

73,987 |

1,013 |

1,026 |

2,705 |

7,317 |

-1,692 |

2,740 |

2,863 |

27 |

79 |

78,863 |

0,137 |

0,019 |

1,013 |

1,026 |

-0,876 |

0,139 |

0,767 |

28 |

76 |

83,923 |

-7,923 |

62,774 |

0,137 |

0,019 |

-8,06 |

-1,085 |

64,964 |

29 |

90 |

89,167 |

0,833 |

0,694 |

-7,923 |

62,774 |

8,756 |

-6,600 |

76,668 |

30 |

92 |

94,595 |

-2,595 |

6,734 |

0,833 |

0,694 |

-3,428 |

-2,162 |

11,751 |

Σ |

- |

- |

- |

529,789 |

- |

523,055 |

- |

64,546 |

908,642 |

Testujemy hipotezę

![]()

wobec hipotezy alternatywnej

![]()

Nanieśmy nasze dane na wykres.

W naszym przypadku (dla tego modelu ), przyjmujemy hipotezę H0 - autokorelacja więc nie występuje. Model jest modelem zakończonym pod względem estymacji.

Nanieśmy jeszcze nasze dane uzyskane za pomocą ekstrapolacji naszą funkcją na wykres.

Dane te zostały naniesione na wykres danych empirycznych - dla porównania.

Ad.3

![]()

Aby móc wykorzystać MNK, musimy dokonać podstawień. Za zmienną x2 podstawiamy x', uzyskując:

![]()

Macierz X i Y będą wyglądać następująco:

Po takim uporządkowaniu możemy zastosować już nasz wzór

![]()

Policzmy kolejno iloczyny macierzy:

2. ![]()

3. ![]()

Model nasz, przedstawiony za pomocą funkcji wielomianowej drugiego stopnia będzie miał postać:

![]()

Wariancja resztowa ![]()

:

![]()

![]()

gdzie:

n - liczba obserwacji (dla naszego przykładu 30),

k - liczba parametrów modelu (dla naszego przypadku 3).

Iloczyn macierzy YTY wynosi 70152, natomiast iloczyn ![]()

-69654,837. Po obliczeniu uzyskujemy, więc ![]()

=18,41 .

Możemy już teraz przejść do obliczenia średnich błędów szacunku modelu, które liczymy przypominamy wg wzoru:

![]()

gdzie cji to elementy stojące na przekątnej macierzy (XT X)-1

Obliczamy średnie błędy szacunku dla poszczególnych parametrów strukturalnych modelu:

dla a0

![]()

![]()

dla a1

![]()

dla a2

![]()

Model nasz możemy, więc zapisać w postaci:

![]()

Saj = (2,517) (0,384) (0,0117)

Wyznaczmy, tak jak w poprzedniej analizie, przedziały ufności dla parametrów modelu na poziomie istotności α=0,05 oraz dla n-k =27 stopni swobody. Z tablic rozkładu t-Studenta odczytujemy tα =2,052. Przedzialy ufności kolejnych parametrów modelu liczymy- dla przypomnienia z wzoru :

![]()

dla kolejnych parametrów naszego modelu uzyskujemy:

3,691<a0<14,021

Mówi nam to, że z prawdopodobieństwem 95% ![]()

-0,292 <a1<1,284

Z prawdopodobieństwem 95% ![]()

0,053 <a2<0,101

a więc, z prawdopodobieństwem 95% ![]()

Zweryfikujmy hipotezę

![]()

wobec alternatywnej

![]()

W tym celu wyznaczamy ze statystyki

![]()

t0 dla a0, które wynosi :

![]()

oraz t1 dla a1

![]()

i t2 dla a2

![]()

Z tablic rozkładu t-Studenta dla n-k stopni swobody i α = 0,05 odczytujemy: t0,05,27 = 2,052.

Przedstawmy tę sytuację na wykresie:

Wyniki mówią nam, że parametr a1 dla którego przyjmujemy hipotezę H0 jest statystycznie równy 0, oznacza to, że parametr ten nie ma wpływu na wielkość obrotów Parametr a0 oraz a2 są istotnie różne od zera. Mają one tym samym wpływ na wielkość obrotów. Zapiszmy nasz model w postaci :

![]()

Saj : (2,517) (0,384) (0,0117)

tj : (3,518) (1,292) (6,581)

Aby sprawdzić dopasowanie oszacowanego modelu do danych rzeczywistych wyznaczamy współczynnik determinacji R2 oraz odchylenie standardowe składnika resztowego modelu s.

Odchylenie standardowe reszt jest niczym innym jak pierwiastkiem kwadratowym z ![]()

czyli

![]()

w naszym przypadku wynosi ono 4,29 co oznacza, że przeciętne odchylenie wartości empirycznych od wartości rzeczywistych wynosi 4,29 tyś. zł. Obliczmy ![]()

, który obliczamy wg wzoru:

![]()

n - liczba obserwacji (30)

![]()

- średnia z macierzy = 40,867

Pozostałe wartości tego równania mamy już obliczone powyżej i po podstawieniu otrzymujemy

![]()

Model nasz jest więc bardzo dobrze dopasowany do danych empirycznych, bo wyjaśnia aż 97,52 % obserwacji. Posiadając obliczony współczynnik determinacji ![]()

możemy obliczyć

współczynnik zbieżności ![]()

, który liczymy jako różnice : 1 - R2 .

![]()

Niska wartość współczynnik zbieżności świadczy o dokładnym dopasowaniu modelu do danych empirycznych.

Współczynnik korelacji wielorakiej, to kolejna miara dopasowania modelu do danych empirycznych. Jest on pierwiastkiem kwadratowym z R2. Dla naszego modelu:

![]()

![]()

Ostatnią miarą dopasowania modelu jest współczynnik zmienności losowej, czyli

![]()

Dla naszego modelu, uzyskujemy

![]()

Współczynnik ten jest wyższy od wartości 10% co oznacza, że cechy wykazują zróżnicowanie statystycznie istotne. Jest on jednak najniższy z wszystkich prezentowanych i liczonych powyżej.

Zastosujemy statystykę Durbina-Watsona.

Musimy wykonać obliczenia pomocnicze, które prezentujemy w tabeli poniżej.

t |

yt |

Yt |

et |

et2 |

et-1 |

et-12 |

et -et-1 |

et et-1 |

(et -et-1)2 |

1 |

8 |

9,429 |

-1,429 |

2,042 |

- |

- |

- |

- |

- |

2 |

5 |

10,156 |

-5,156 |

26,584 |

-1,429 |

2,042 |

-3,727 |

7,368 |

13,891 |

3 |

15 |

11,037 |

3,963 |

15,705 |

-5,156 |

26,584 |

9,119 |

-20,433 |

83,156 |

4 |

13 |

12,072 |

0,928 |

0,861 |

3,963 |

15,705 |

-3,035 |

3,678 |

9,211 |

5 |

16 |

13,261 |

2,739 |

7,502 |

0,928 |

0,861 |

1,811 |

2,542 |

3,280 |

6 |

18 |

14,604 |

3,396 |

11,533 |

2,739 |

7,502 |

0,657 |

9,302 |

0,432 |

7 |

17 |

16,101 |

0,899 |

0,808 |

3,396 |

11,533 |

-2,497 |

3,053 |

6,235 |

8 |

21 |

17,752 |

3,248 |

10,550 |

0,899 |

0,808 |

2,349 |

2,920 |

5,518 |

9 |

19 |

19,557 |

-0,557 |

0,310 |

3,248 |

10,550 |

-3,805 |

-1,809 |

14,478 |

10 |

23 |

21,516 |

1,484 |

2,202 |

-0,557 |

0,310 |

2,041 |

-0,827 |

4,166 |

11 |

25 |

23,629 |

1,371 |

1,880 |

1,484 |

2,202 |

-0,113 |

2,035 |

0,013 |

12 |

20 |

25,896 |

-5,896 |

34,763 |

1,371 |

1,880 |

-7,267 |

-8,083 |

52,809 |

13 |

24 |

28,317 |

-4,317 |

18,636 |

-5,896 |

34,763 |

1,579 |

25,453 |

2,493 |

14 |

27 |

30,892 |

-3,892 |

15,148 |

-4,317 |

18,636 |

0,425 |

16,802 |

0,181 |

15 |

22 |

33,621 |

-11,621 |

135,048 |

-3,892 |

15,148 |

-7,729 |

45,229 |

59,737 |

16 |

40 |

36,504 |

3,496 |

12,222 |

-11,621 |

135,048 |

15,117 |

-40,627 |

228,524 |

17 |

38 |

39,541 |

-1,541 |

2,375 |

3,496 |

12,222 |

-5,037 |

-5,387 |

25,371 |

18 |

45 |

42,732 |

2,268 |

5,144 |

-1,541 |

2,375 |

3,809 |

-3,495 |

14,508 |

19 |

51 |

46,077 |

4,923 |

24,236 |

2,268 |

5,144 |

2,655 |

11,165 |

7,049 |

20 |

47 |

49,576 |

-2,576 |

6,636 |

4,923 |

24,236 |

-7,499 |

-12,682 |

56,235 |

21 |

60 |

53,229 |

6,771 |

45,846 |

-2,576 |

6,636 |

9,347 |

-17,442 |

87,366 |

22 |

64 |

57,036 |

6,964 |

48,497 |

6,771 |

45,846 |

0,193 |

47,153 |

0,037 |

23 |

61 |

60,997 |

0,003 |

0,000 |

6,964 |

48,497 |

-6,961 |

0,021 |

48,456 |

24 |

63 |

65,112 |

-2,112 |

4,461 |

0,003 |

0,000 |

-2,115 |

-0,006 |

4,473 |

25 |

72 |

69,381 |

2,619 |

6,859 |

-2,112 |

4,461 |

4,731 |

-5,531 |

22,382 |

26 |

75 |

73,804 |

1,196 |

1,430 |

2,619 |

6,859 |

-1,423 |

3,132 |

2,025 |

27 |

79 |

78,381 |

0,619 |

0,383 |

1,196 |

1,430 |

-0,577 |

0,740 |

0,333 |

28 |

76 |

83,112 |

-7,112 |

50,581 |

0,619 |

0,383 |

-7,731 |

-4,402 |

59,768 |

29 |

90 |

87,997 |

2,003 |

4,012 |

-7,112 |

50,581 |

9,115 |

-14,245 |

83,083 |

30 |

92 |

93,036 |

-1,036 |

1,073 |

2,003 |

4,012 |

-3,039 |

-2,075 |

9,236 |

|

- |

- |

- |

497,327 |

- |

496,254 |

- |

43,547 |

904,446 |

Dla obliczenia tej statystyki stosujemy poniższe wzory

Estymator współczynnika autokorelacji

co po podstawieniu naszych danych z tabeli daje nam r = 0,087

Statystyka Durbina-Watsona

po podstawieniu danych z tabeli pomocniczej otrzymujemy d = 1,819.

Z tablic wartości krytycznych statystyki Durbina-Watsona, dla α=0,05 oraz n=30 i k=3 odczytujemy odpowiednie statystyki dL=1,21 oraz du=1,65. Testujemy hipotezę

Również w tym przypadku przyjmujemy hipotezę H0 - autokorelacja, więc nie występuje. Model jest modelem zakończonym pod względem estymacji.

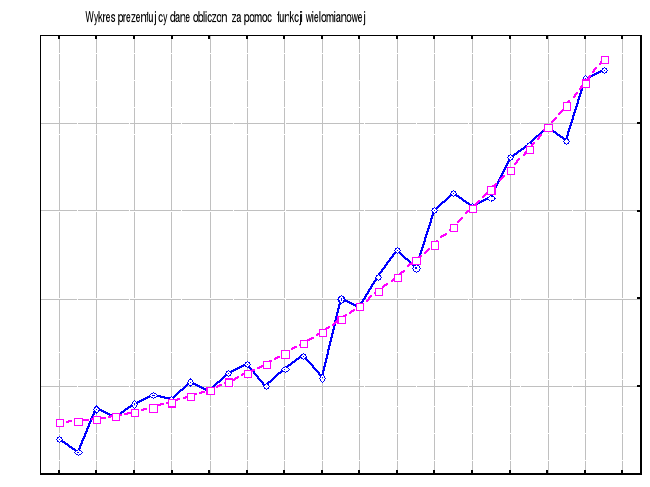

Nanieśmy jeszcze nasze dane uzyskane za pomocą ekstrapolacji naszą funkcją na wykres.

Dane te zostały naniesione na wykres danych empirycznych - dla porównania.

Porównajmy uzyskane wyniki:

Parametry |

|

|

|

|

2,55 |

1,2066 |

2,517 |

|

0,14 |

0,0029 |

0,384 |

|

- |

- |

0,0117 |

|

0,9353 |

0,9736 |

0,9752 |

|

0,0647 |

0,0264 |

0,0248 |

R |

0,9671 |

0,9867 |

0,9875 |

V |

0,1666 |

0,1064 |

0,105 |

s |

6,81 |

4,35 |

4,29 |

Wadą pierwszego modelu jest występowanie autokorelacji składników losowych. Występuje tu też wyższy niż w innych prezentowanych modelach współczynnik zmienności losowej V.

Ogólne miary dopasowania świadczą o tym, że to trzeci model wielomianowy stopnia drugiego jest najlepiej dopasowany do danych empirycznych. Dla tego modelu 2,48% zmienności zmiennej objaśnionej nie zostało wyjaśnione przez model, jest to wielkość najniższa spośród tych trzech modeli. Model ten również ma najniższy błąd standardowy s czyli przeciętne odchylenie ilości rzeczywistej od ilości wyznaczonej na podstawie modelu. Z tego powodu model ten w postaci:

![]()

uznaliśmy za dobry i wybraliśmy go jako końcowy i właściwy efekt naszej pracy.

Dla zainteresowanych, podajemy poniżej wykres programu Excel z naniesioną linią trendu dla funkcji wielomianowej stopnia 6.

Dla tego modelu R2 = 0,9838. Wydaje się nam, że model przez nas wybrany z funkcją wielomianową jest bardzo dobrym modelem i wybór dokonany przez nas jest wyborem słusznym.

TABLICE DURBINA-WASTONA dla poziomu istotności 0,05 (służą do badania autokorelacji, oznaczenie: d lub DW).

1. Tablice od n=15. (poniżej tablice dla n=6)

Oznaczenia:

n- liczba obserwacji.

k- liczba zmiennych w modelu.

2. Tablice od n=6.

DYSTRYBUANTA ROZKŁADU STUDENTA (t-Studenta).

Tablice Dystrybuanty Rozkładu Normalnego (oznaczenie U lub Z).

1

H1

H1

H0

tj

t1=20,64

t0=-1,53

tα

-tα

t1=31,72

t0=9,77

tα

-tα

tj

H0

H1

H1

t1=1,292

t0=3,518

tα

-tα

tj

H0

H1

H1

t2=6,581

W 2 kolumnie wartości t

W 1 kolumnie same jedynki

Do macierzy Y podstawiamy wartości Yt

W 1 kolumnie same jedynki

W 2 kolumnie wartości t2

Do macierzy Y podstawiamy wartości Yt

W 1 kolumnie same jedynki

W 2 kolumnie wartości t

W 3 kolumnie wartości t2

Do macierzy Y podstawiamy wartości Yt

Wyszukiwarka