Analiza Strategiczna Strzelca

Spis treści:

A. Ogólna pozycja branży

Ogólna pozycja branży

Struktura branży

Branża piwowarska należy do najszybciej rozwijających się gałęzi polskiej gospodarki. Systematycznie wzrasta spożycie piwa, bardzo szybko następują procesy konsolidacyjne. Obecnie około 60 procent rynku kontroluje pięć największych przedsiębiorstw czyli Elbrewery, Żywiec, Okocim, Lech BW, Browary Tyskie, dodatkowo w najbliższych miesiącach spodziewane są procesy konsolidacyjne wewnątrz "wielkiej piątki" (mowa o planowanej fuzji Żywca i Elbrewery). Istnieje jeszcze wiele browarów o charakterze lokalnym. Polski przemysł piwny przygotowuje się do planowanego zniesienia ceł ochronnych i związanego z tym faktem mocnego wejścia na polski rynek zagranicznych browarów, przede wszystkim czeskich, słowackich i niemieckich.

Strategiczna charakterystyka

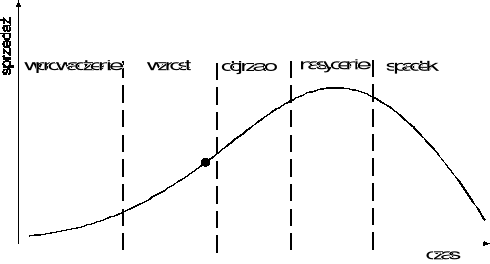

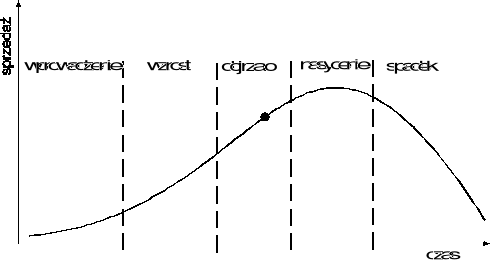

pozycja piwa na krzywej cyklu życia w Polsce - obecnie:

w przyszłości:

Jak wskazują wszelkie informacje dotyczące pozycji branży piwowarskiej w Polsce obecnie obserwuje się fazę szybkiego wzrostu.. Model konsumpcji piwa uległ w ostatnim czasie znacznym przeobrażeniom. Jeszcze w latach 80-tych dominował podgląd, że piwo jest napojem mało eleganckim, którego nie wypada serwować na uroczystych przyjęciach czy imprezach towarzyskich. W przyszłości spodziewany jest etap dojrzałości a potem nasycenia, ponieważ rynek się wypełni także piwem z browarów zagranicznych.

Tabela produkcji i spożycia piwa w Polsce:

Rok |

produkcja (w mln hl) |

spożycie (litry/osobę) |

1980 |

10,6 |

30,7 |

1985 |

10,1 |

26,5 |

1990 |

11,3 |

30,2 |

1995 |

15,2 |

40,5 |

1996 |

16,7 |

43,7 |

1997 |

18,8 |

49,0 |

źródło: GUS, Przemysł Fermentacyjny i Owocowo-Warzywny

główne siły sprawcze koniunktury:

Piwo kojarzyło się dawniej z charakterystycznymi budkami i obskurnymi barami, w których spożywano ciepły, szarożółty napój - taki obraz widać było zarówno na ulicach, jak i w filmach z tamtego okresu. Wypijane w krzakach czy w rowach piwo było traktowane jako uzupełnienie napojów wysokoprocentowych. Obraz niedomytego osobnika z równie obskurną butelką wrył się głęboko w świadomość społeczeństwa. Do głównych sił sprawczych koniunktury można jeszcze zaliczyć stosunkowo łatwą dostępność do surowców, istniejąca infrastruktura produkcyjna, bogacenie się społeczeństwa.

Wraz z nastaniem gospodarki wolnorynkowej browary ruszyły do kontrofensywy. Na licznych billboardach pojawiły się reklamy uśmiechniętych, młodych ludzi, którzy spędzają wolny czas przy piwie. Lansowano model picia w nowo otwieranych pubach lub na imprezach towarzyskich. Powoli piwo wychodziło z cienia, pojawiało się w świadomości Polaków jako alternatywa dla dotychczas chętniej spożywanych napojów wysokoprocentowych.

problemy stojące przed branżą:

Gdyby w ślad za akcją uświadamiającą poszła polityka fiskalna państwa, obraz rynku byłby zdecydowanie lepszy. Tymczasem wysoka akcyza sprawia, że ceny piwa są zbyt wysokie w stosunku do wódek i innych wysokoprocentowych alkoholi. Polska akcyza za hektolitr piwa wynosi 18 dolarów, podczas gdy w Niemczech zaledwie 1 USD, a w Czechach i na Słowacji 10 dolarów.

Tabela podatku akcyzowego w cenie piwa na świecie:

Kraj |

Akcyza w USD za 1 hl |

różnica w stosunku do Polski (w %) |

Niemcy |

1 |

- 94,4 |

Czechy |

10 |

- 44,4 |

Słowacja |

10 |

- 44,4 |

Węgry |

18 |

0,0 |

Polska |

18 |

- |

Włochy |

20 |

+ 11,1 |

Austria |

25 |

+ 38,9 |

Holandia |

30 |

+ 66,7 |

Źródło: Polska Agencja Prasowa

Perspektywy stojące przed branżą

Czynniki wpływające na atrakcyjność branży to przede wszystkim wspomniana wcześniej dobra perspektywa rozwoju konsumpcji piwa w Polsce. Eksperci uważają, że nasz rynek jest uznawany za jeden z najbardziej obiecujących. Polski rynek piwny stanowi bardzo atrakcyjny kąsek dla zagranicznych potentatów. Dlatego właśnie światowe potęgi wykupiły strategiczne pakiety akcji w polskich browarach, tworząc tym samym przyczółki do dalszej ekspansji - tak na polskim rynku, jak i w całej środkowo-wschodniej Europie. Prognozuje się, że w skali świata wzrost spożycia piwa do 2001 wyniesie 8,2%, w Europie 2,2%, a zaś u nas 20,7%. Spożycie piwa w Polsce może wzrosnąć w 2001 roku nawet do ok. 60 l na osobę.

Wzrost konsumpcji piwa jest wynikiem wielu czynników, które będą również występować w dalszych latach. Do głównych z nich można zaliczyć:

wzrost produkcji piwa zapewniający jego dostępność,

zdecydowaną poprawę jego jakości i trwałości osiągniętą w wyniku wdrożenia u głównych krajowych producentów nowoczesnych technologii produkcji i przechowywania piwa,

zmiany w strukturze konsumpcji alkoholu w Polsce wskazujące na wzrost spożycia produktów o niższej zawartości alkoholu,

szybki wzrost sieci miejsc spożywania piwa o stosunkowo wysokim standardzie (głównie PUB-ów),

sprzyjające wzrostowi konsumpcji piwa obecne tendencje demograficzne - wzrost populacji młodzieży w Polsce.

Z drugiej jednak strony opracowania ekspertów wskazują, że istniejące w Polsce rozwiązania podatkowe oraz prawo dotyczące polityki przeciwdziałania alkoholizmowi tworzą hamulce dalszego wzrostu konsumpcji piwa. Jest ono objęte maksymalną stawką podatku VAT 22%. Oprócz tego podatku producenci płacą podatek akcyzowy, którego wysokość zależy od ilości ekstraktu w piwie. Aktualnie podatek akcyzowy wynosi 4,95 zł od 1 hl za każdy % wagowo ekstraktu beczki. W przypadku gdy roczna sprzedaż producenta nie przekracza 20 tys. hl, powyższe stawki podatku akcyzowego mogą być obniżone o 10 gr/l, a gdy roczna sprzedaż nie przekracza 200 tys. hl - o 6 gr/l.

Wpływ powyższych podatków na cenę sprzedaży piwa jest bardzo znaczny. Przeciętny udział tych podatków w cenie piwa wynosi ok. 60%. Z powodu tych podatków cena piwa jest relatywnie wysoka, zarówno w porównaniu z cenami innych alkoholi, jak i w relacji przeciętnych dochodów konsumentów. Dla przykładu w Polsce za 0,5 l wódki można kupić 7 - 8 piw, natomiast w Europie Zachodniej przeciętnie ok. 20. Oznacza to, że relacje te zachęcają część konsumentów bardziej do spożywania napojów o wyższej zawartości alkoholu aniżeli piwa.

Reasumując branża browarnicza jest bardzo atrakcyjna obecnie a w przyszłości może okazać się co najwyżej atrakcyjną lub nawet obojętną.

Analiza konkurencyjności

Analiza sił konkurencji

Branża piwowarska w Polsce dzieli się na trzy segmenty: dużych producentów (tzw. wielka piątka), średnich browarów i małych producentów o zasięgu lokalnym.

Do segmentu dużych producentów należy pięć przedsiębiorstw, które kontrolują w sumie ponad 60 procent krajowego rynku piwa. Tak znaczny odsetek oznacza, że rynek jest mocno skonsolidowany - przy czym proces ten bynajmniej się nie zakończył. Ostatnio pojawiła się informacja o planach połączenia dwóch największych przedsiębiorstw - Żywca i Elbrewery - pod auspicjami holenderskiego Heinekena. Grupa ta kontrolowałaby w sumie ponad 38 procent rynku piwa (wliczając w to browary Leżajsk i Warka). Silną pozycję posiada też polsko-południowoafrykańska Kompania Piwna, kontrolująca Browary Tyskie oraz Lecha (w sumie ponad 21 proc. rynku). Samotny pozostaje jedynie Okocim, który jednak pozyskał silnego strategicznego inwestora, duńskiego Carlsberga.

Do segmentu producentów średniej wielkości należą browary o mniejszym udziale w krajowym rynku, posiadające niejednokrotnie spory, nie zawsze wykorzystany potencjał. Jako kryterium przyjęto tu 2-procentowy udział w krajowym rynku piwa, na tej podstawie wyselekcjonowaliśmy dziewięć kolejnych przedsiębiorstw. Należy zwrócić uwagę na fakt, że grupa średnich browarów stanowi doskonały cel do przejęć - zarówno dla inwestorów zagranicznych, jak i przedsiębiorstw, zaliczanych do tzw. wielkiej piątki. Pierwsze tego typu procesy już się dokonały - browar w Leżajsku przejął Elbrewery, obecnie dąży do przejęcia kontroli nad browarem Warka. Strategicznego partnera pozyskał np. dynamicznie rozwijający się browar Dojlidy - 49 proc. kapitału spółki objął niemiecki koncern Binding Brauerei.

Do grupy małych browarów zalicza się pozostałe przedsiębiorstwa, kontrolujące mniej niż 2 proc. krajowego rynku. Ich łączny udział w rynku wyniósł po trzech miesiącach tego roku 13.5 procent, a po pięciu miesiącach 13.7 procent. Szansą dla przedsiębiorstw z tej grupy jest umacnianie pozycji na rynkach lokalnych - poprzez systematyczne kreowanie wizerunku wśród miejscowej społeczności oraz stałe podnoszenie jakości piwa. Przykładem małego browaru może być chociażby notowany na giełdzie Strzelec, osiągający dość dobre wyniki w Małopolsce (charakter browaru zawarto już w nazwie: "Małopolski Browar Strzelec"). Małe browary mogą jednak natrafić na bariery kapitałowe - tak jak to ma miejsce w przypadku Browarów Karkonoskich z Lwówka Śląskiego, które od dłuższego czasu borykają się z poważnymi problemami finansowymi. Przedsiębiorstwo to zostało zakwalifikowane do programu NFI, strategiczny pakiet jego akcji pozostaje jak na razie w rękach VII NFI.

Jak widać poziom konkurencji jest silny i jeszcze przez jakiś czas wiele się może zmienić jeśli chodzi o przejmowanie jednych browarów przez drugie.

Co do zagrożenia nowymi konkurentami to najważniejsze wydaje się być to, że Polski rynek piwny jest bardzo atrakcyjny dla zagranicznych potentatów, a zwłaszcza tych z Niemiec, Austrii a nawet z Czech czy Słowacji. Segmentem dużych producentów piwa w Polsce zainteresowały się największe koncerny browarnicze świata - Heineken, Carlsberg, South African Breweries. Z konkurencji odpadły w ostatnim czasie mniejsze firmy, m.in. niemiecki Brau und Brunnen (Okocim) oraz Grolsch (Elbrewery, Hevelius). Poziom zagrożenia można uznać za wysoki.

Jeśli chodzi o substytuty to trzeba wziąć pod uwagę ewentualną zmianę gustów konsumentów np. modę na alkohole typu wino czy mocniejsze trunki, ale piwo powinno mimo wszystko utrzymać swój trend wzrostowy jaki się obserwuje w ostatnich latach. Zatem konkurencja ze strony substytutów plasuje się na poziomie niskim.

Siła oddziaływania dostawców jest raczej wysoka z uwagi na potrzebę pewności zaopatrywania się w dobre surowce. Oznacza to, że większość dostawców w 100% zaopatruje jednego producenta z branży browarnej a zwłaszcza dotyczy to małych browarów. Strzelec korzysta wyłącznie z dostawców krajowych. Trzeba też wspomnieć o otoczeniu prawnym i giełdowym.

Oddziaływanie odbiorców ma też poziom wysoki. Piwo jest sprzedawane do wielu odbiorców w tzw. KEG-ach. W przypadku Strzelca głównym odbiorcą jest firma „Hortaua” S.A., która jest podmiotem zależnym od Strzelca i odbiera ona ok. 50% jego sprzedaży. Firma też sprzedaje piwo do kilkunastu hurtowni na terenie kraju.

Ocena pozycji konkurentów

Tabela pozycji konkurentów '98 (2 większych i jednego mniejszego):

Czynniki |

Strzelec |

Żywiec |

Okocim |

Dojlidy |

|

0,63% |

11,2% |

9,1% |

3,0% |

|

140 tys. hl/rok (plan 180 tys.) |

2500 tys. hl/rok |

2000 tys. hl/rok |

600 tys. hl/rok |

|

niskie |

wysokie |

średnie |

Średnie |

|

wysoka |

wysoka |

wysoka |

Średnia |

|

Średnia |

wysoka |

średnia |

Średnia |

|

lokalny |

krajowy |

krajowy |

krajowy |

|

ekspansja i penetracja rynku |

przejąć jak najwięcej browarów |

poprawić wizerunek i pozycję |

powiększyć rynki zbytu |

Przewidywane posunięcia głównych konkurentów:

ELBREWERY. Strategiczny pakiet akcji (95.6 procent) kupiła spółka Brewpole, będąca w 75 procentach własnością zarejestrowanej na Antylach Holenderskich firmy Hunan N.V. Wówczas rozpoczęły się spekulacje na temat możliwości wykupienia Brewpole przez jednego ze światowych potentatów - wśród kandydatów najczęściej wymieniano Heinekena, prowadzącego dość agresywną politykę na terenie Europy Środkowej. W czerwcu 1998 roku Heineken rzeczywiście kupił 9.6 procent akcji Brewpole, zadeklarował jednocześnie chęć fuzji z Elbrewery. Po przeprowadzonej konsolidacji wewnątrz grupy Elbrewery Co. Ltd - połączono spółki Elbrewery (browary w Elblągu i Braniewie), Hevelius Brewing Company (browar w Gdańsku) oraz spółkę dystrybucyjną J.I.Marketing. Ponadto Brewpole posiada 86 procent akcji Leżajska, stara się obecnie o przejęcie 92.3 procent akcji browaru Warka od spółki inwestycyjnej Welinvest z Bazylei.

ŻYWIEC. W 1991 roku skarb państwa sprzedał 77 procent akcji Żywca w ramach oferty publicznej, akcje spółki wkrótce trafiły na giełdę. Początkowo Żywiec nie miał strategicznego inwestora, jednak wobec nasilającej się konkurencji (szczególnie ze strony Elbrewery) zdecydowano się na współpracę z Heinekenem, który to zamierza wchłaniać dalsze browary.

OKOCIM. Najbardziej zagmatwane są losy akcjonariatu Okocimia. Spółka trafiła na warszawską giełdę w 1992 roku, jako drugi z kolei browar. W 1994 roku Okocimiem zainteresował się konglomerat Brau und Brunnen. Skup akcji browaru rozpoczął także strategiczny partner Okocimia Carlsberg, chcąc w ten sposób ochronić własną inwestycję. Okocim jest przy tym jedyną firmą z "wielkiej piątki", która - zajęta formowaniem własnego akcjonariatu - nie wzięła udziału w procesach konsolidacyjnych branży. Wręcz przeciwnie, za rządów Brau und Brunnen sprzedano jeden z trzech zakładów, zlokalizowany w Jędrzejowie (obecnie Małopolski Browar Strzelec).

Na co trzeba zwrócić uwagę aby utrzymać się na rynku?

Na stałą modernizację urządzeń produkcyjnych,

Korzystanie z rad specjalistów,

Bezwzględne przestrzeganie norm technologicznych,

Stosowanie surowców najwyższej jakości,

Utrzymanie wysokiej, powtarzalnej jakości.

Analiza sytuacji firmy

Główne wskaźniki pozycji strategicznej

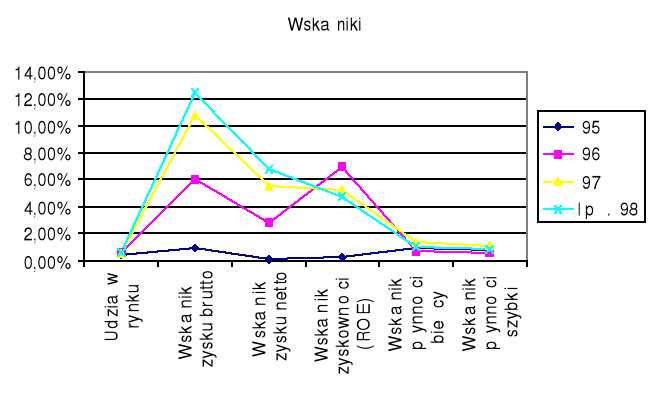

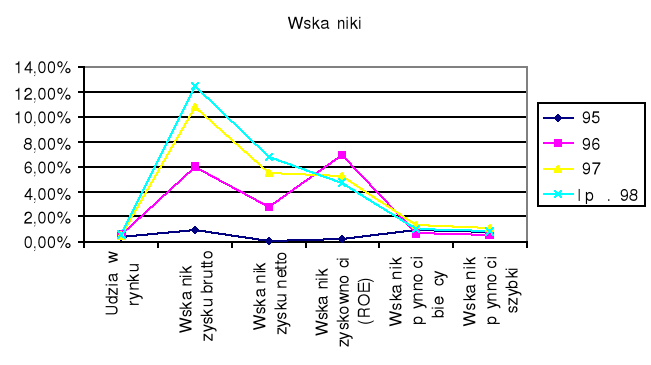

Tabela głównych wskaźników:

Wskaźniki |

Okresy |

|||

|

'95 |

'96 |

'97 |

I pół. '98 |

Udział w rynku |

0,46% |

0,56% |

0,54% |

0,63% |

Wielkość sprzedaży (w tys.) |

7641,7 |

11778,7 |

14381,6 |

10379,7 |

Wskaźnik zysku brutto |

0,92% |

6,06% |

10,79% |

12,46% |

Wskaźnik zysku netto |

0,11% |

2,82% |

5,51% |

6,8% |

Wskaźnik zyskowności (ROE) |

0,22% |

6,97% |

5,27% |

4,73% |

Wskaźnik płynności bieżący |

0,96% |

0,68% |

1,36% |

1,05% |

Wskaźnik płynności szybki |

0,78% |

0,58% |

1,11% |

0,84% |

Metodologia liczenia wskaźników:

Wskaźnik zysku brutto: zysk brutto/ wielkość sprzedaży netto (bez akcyzy) x 100

Wskaźnik zysku netto: zysk netto/ wielkość sprzedaży netto (bez akcyzy) x 100

Wskaźnik zyskowności (ROE): zysk netto/ kapitały własne x 100

Wskaźnik płynności bieżący: aktywa bieżące/ zobowiązania bieżące

Wskaźnik płynności szybki: aktywa bieżące - zapasy/ zobowiązania bieżące

Zarówno udział w rynku, wielkość sprzedaży jak i wskaźniki zysku mają tendencję wzrostową co dobrze świadczy o firmie. Wskaźnik ROE przedstawia się też obiecująco. W '95 i '96 wskaźnik płynności bieżący był za niski (<1,2) i firma działała z dnia na dzień, ale w ostatnich latach sytuacja zmieniła się na korzyść. Podobna sytuacja jest ze wskaźnikiem szybkim. Różnica między tymi wskaźnikami nie jest zbyt duża więc firma ma odpowiedni stan zapasów.

Wyniki i sytuacja finansowa Strzelca odzwierciedlają aktualny etap rozwoju firmy oraz przyjętą strategię jej rozwoju. Nowi właściciele Browaru Strzelec stanęli przed problemem zbudowania niemalże od nowa całej strategii produkcyjnej, technologicznej i marketingowej firmy. Wymagało to poniesienia znacznych nakładów inwestycyjnych i remontowych mających na celu radykalną modernizację urządzeń produkcyjnych, wprowadzenia zmian technologicznych, zmian w asortymencie produkcji. Wzrosły koszty zwłaszcza związane z marketingiem, transportem, zakupem urządzeń do rozlewu piwa. Wszystko to spowodowało, że przy ograniczeniach kapitałowych w latach 1995 - 1996 wyniki finansowe działalności bieżącej, a więc rentowność, płynność i poziom zadłużenia były na niezadowalającym poziomie. Po wpływie kapitału z emisji akcji serii C wyniki finansowe znacznie się poprawiły. Wyraźnie wzrosła rentowność, spadło zadłużenie, poprawiła się płynność bieżąca.

Silne i słabe strony

Silne strony |

Słabe strony |

|

|

|

brak doświadczenia |

|

|

|

|

|

|

Szanse i zagrożenia zewnętrzne

Szanse |

Zagrożenia |

|

|

stała jakość - zwiększenie popytu |

|

zmiany demograficzne |

|

zmiany prawne |

|

|

|

Pozycja w stosunku do głównych rywali

Parametr |

Waga |

Wskaźnik porównawczy |

|||

|

|

Strzelec |

Żywiec |

Okocim |

Dojlidy |

Jakość produktu |

5 |

4 |

5 |

4 |

4 |

Image firmy |

4 |

3 |

5 |

4 |

4 |

Dostępność materiałów |

4 |

4 |

5 |

4 |

4 |

Poziom technologiczny |

4 |

5 |

5 |

5 |

5 |

Zdolność produkcji |

5 |

4 |

5 |

5 |

4 |

Marketing/ dystrybucja |

5 |

4 |

5 |

5 |

4 |

Siła finansowa |

5 |

3 |

5 |

4 |

4 |

Poziom kosztów |

4 |

3 |

4 |

4 |

4 |

Ogólny wskaźnik siły |

5 |

4 |

5 |

5 |

4 |

Skala 1= bardzo słaby, 5 = bardzo silny

Jak widać pozycja Strzelca w stosunku do poważniejszych rywali nie jest najgorsza. Najlepiej wygląda to w zakresie technologii.

Oszacowanie konkurencyjności

przewaga Strzelca nad konkurencją

nowe zaplecze technologiczne

duży przyrost sprzedaży w ostatnich latach

przewaga konkurencji nad Strzelcem

większy zasięg dystrybucji

odpowiednie możliwości finansowe i zaplecza

produkcja masowa

Główne strategiczne cele i problemy z którymi firma musi się uporać

Pozostając na tym samym rynku firma może przyjąć konsolidacyjny kierunek rozwoju, może „rosnąć z rynkiem”, starać się o poprawę i utrzymywanie jakości, produktywności i marketingu zapewniającego odpowiednią sprzedaż oraz owy wzrost pozycji na rynku. Firma musi poprawić siłę finansową spółki oraz obniżyć koszty produkcji.

Plan strategiczny - Zalecane posunięcia

Podstawowe i ogólne kierunki strategii (misja, kluczowe cele)

Zarząd spółki wypracował szczegółową strategię rozwoju spółki na lata 1998 - 2000. Główne elementy tej strategii są następujące:

Osiągnięcie zdolności produkcyjnej w wysokości 180.000 hl rocznie.

Utrzymanie najwyższej jakości produkowanego piwa.

Zdobycie i utrzymanie pozycji lidera w klasie piw regionalnych na terenie Małopolski.

Utrzymanie stabilnej pozycji finansowej z rentownością ok. 10 - 12% brutto w stosunku do obrotu.

Rozwijanie i utrzymywanie ścisłych związków kapitałowych z hurtownikami, dających gwarancję stałej i aktywnej obecności produktu firmy na rynku.

Ogólna strategia firmy

Strzelec ma zamiar realizować strategię rozwojową wyrażającą się utrzymaniem i wzmocnieniem spółki w zakresie produkcji i dostaw piwa oraz zwiększenie udziału na pozostałych rynkach branży browarnej.

Sposób podejścia do rozwiązania problemu konkurencyjności

Zbudowanie odpowiedniego systemu zapewniania jakości, w tym zakup wyposażenia badawczego przeznaczonego do weryfikacji wymagań jakościowych.

Ponadto Spółka poprzez prowadzenie inwestycji i wymianę parku maszynowego chce uzyskać:

- polepszenie niezawodności pracy maszyn

- większe bezpieczeństwo ich obsługi

- niższe koszty remontów i energii

- obniżenie pracochłonności i wielkości odpadów.

Zdecydowanie obniży to koszty działania przedsiębiorstwa, a co za tym idzie, firma będzie mogła oferować swe wyroby po niższej cenie przy tej samej marży zysku brutto a zaoszczędzone pieniądze będzie mogła przeznaczyć na intensywniejszą promocję. Mają to być właśnie główne sposoby zdobycia przewagi konkurencyjnej.

Główne funkcjonalne strategie wspomagające

W dziedzinie produktu:

nadążanie z rozwojem produktu do panującej na rynku mody i preferencji konsumentów poprzez m.in. różnicowanie produktów, poprawę jakości itp.

W dziedzinie produkcji:

wzrost lub utrzymanie zdolności produkcyjnych na co najmniej dotychczasowym poziomie przy wzroście standardu wykonania wyrobów.

W dziedzinie marketingu:

zwiększenie nakładów na kampanię promocyjną w celu wykreowania pozytywnego wizerunku firmy,

znalezienie nowych rynków zbytu,

rozbudowa sieci dystrybucji w Polsce.

W dziedzinie zatrudnienia i płac:

urozmaicić system nagród i kar stosowany w przedsiębiorstwie w celu zwiększenia efektywności pracy.

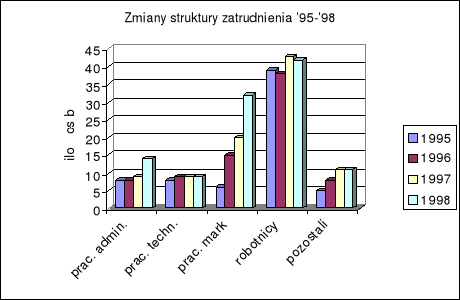

utrzymanie płac na dosyć wysokim poziomie *(w '98 średnio 1.176 zł miesięcznie na osobę).

W dziedzinie ważniejszych inwestycji:

zakup środków transportu,

modernizacja leżakowni,

W dziedzinie finansów:

kapitały z emisji serii D,

kredyty bankowe,

krótkoterminowe zobowiązania wobec dostawców.

W dziedzinie ochrony środowiska:

zaopatrywanie się w lepszy jakościowo węgiel do kotłowni,

zastosowanie ekranów dźwiękochłonnych.

Przewidziane działania krótkoterminowe

emisja akcji serii D w celu spłaty zadłużenia i uzyskania środków na dodatkowe inwestycje,

zwiększenie nakładów na reklamę i promocję.

Przewidziane zadania długoterminowe

utrzymania pozycji lidera na rynku Małopolskim,

zwiększenie nakładów na kampanię promocyjną w celu wykreowania pozytywnego wizerunku firmy,

znalezienie nowych rynków zbytu,

rozbudowa sieci dystrybucji w Polsce.

Niniejszy projekt został wykonany w oparciu o dane z Prospektu Emisyjnego „Małopolskiego Browaru Strzelec” S.A. wydanego w Krakowie, 30 listopada 1998 roku, oraz w oparciu o dane znajdujące się na stronach internetowych.

1

Wyszukiwarka