STRUKTURA KAPITAŁU ...04.2011 r.

OBLIGACJE:

należy do pozabankowej formy zaciągania pożyczki na finansowanie inwestycji przedsiębiorstw,

spadek kursów powoduje wzrost oprocentowania rzeczywistego obligacji i odwrotnie,

w praktyce emisji obligacji podejmują się duże przedsiębiorstwa o sprawnej kondycji finansowej, cieszącą się odpowiednią renomą i solidnością płatniczą, i mogą spełniać warunki wynikające z przepisów prawa o publicznym obrocie papierów wartościowych oraz mogące pokryć wysokie koszty owej emisji i dostarczenia informacji,

zaciąganie pożyczek przy pomocy obligacji stanowi najbardziej stabilne źródło pozyskania obcych kapitałów (nawet na okres 20-30 lat).

Koszt kapitału uzyskanego poprzez emisję obligacji

Przedsiębiorstwo chcąc określić koszt tego kapitału musi uwzględnić koszt emisji i obsługi

n It * (1 - T) Pn

Po (1 - f) = ∑ +

T=1 (1 + kd)t (1 + kd)n

f - koszt emisji

It - oprocentowanie obligacji w okresie t

Pn - cena wykupu obligacji (cena nominalna)

T - stawka podatku dochodowego

kd - faktyczny koszt długu

t - kolejne okresy wypłat oprocentowania

n - liczba okresów pozostająca do wykupu

Określenie źródeł finansowania oraz proporcji, w jakiej pozostają do siebie źródła, jest równoznaczne z określenie struktury kapitałowej przedsiębiorstwa, ponieważ każde ze źródeł posiada specyficzny dla siebie koszt kapitału, struktura kapitału determinuje jednocześnie ogólny koszt kapitału przedsiębiorstwa, który rozpatrywany może być w kategoriach:

średnio ważonego kosztu kapitału,

końcowego kosztu kapitału.

Średnio ważony koszt kapitału

WACC używany jest jako stopa graniczna w ocenie projektów o tym samym poziomie ryzyka i tej samej zdolności zadłużenia się jak cała firma.

Średni koszt kapitału może być określony jako przeciętny dla całego kapitału zainwestowanego w przedsiębiorstwo, rozumiany jest jako średnia kosztów pozyskania poszczególnych jego składników, ważona ich udziałem w całości kapitału.

Po wprowadzeniu pojęcia kapitału obcego Kd , krańcowej stawki podatku dochodowego T oraz kapitał własny Ke i kapitał uprzywilejowany Ku formuła WACC ma postać:

WACC = WdKd + WuKu + WeKe

Wd, Wu, We - są to udziały odpowiednio kapitału obcego, uprzywilejowanego i własnego w kapitale

całkowitym.

Średni koszt kapitału można ustalić wg 3 układów:

ocena WACC z uwzględnieniem wartości rynkowych kapitału własnego,

ocena WACC z uwzględnieniem wartości księgowej kapitału własnego i obcego,

ocena WACC wg optymalnej struktury kapitału.

WACC jest stosowany do określenia optymalnej struktury kapitałowej czyli struktury finansowania, która służy do podejmowania decyzji, dotyczącej zarówno inwestycji kapitałowych jak i finansowych. WACC jest określany jako:

czynnik determinujący wartości przedsiębiorstwa traktowaną w znaczeniu finansowym jako wartość zdyskontowanych strumieni pieniężnych generowanych przez przedsiębiorstwo,

podstawa oceny projektów rozwojowych.

Determinanty WACC

Dźwignia finansowa i próg rentowności kapitału jako instrumenty

kształtowania struktury kapitału przedsiębiorstwa

W firmie korzystającej wyłącznie z kapitałów własnych fluktuacja EPS wynika ze stopnia ryzyka operacyjnego ponoszącego przez to przedsiębiorstwo. Substytucja kapitałów własnych obcymi powoduje skoncentrowanie tego ryzyka na odpowiednio mniejszej liczbie akcji, zwiększając z ten sposób ryzyko ponoszone przez akcjonariuszy.

Dźwignia finansowa wpływa także na oczekiwany poziom EPS i wskaźnik rentowności kapitałów własnych (ROE).

ROE = rA + (rA l)

Równanie to pokazuje, że jeśli zysk przed obliczenie odsetek przypadający na majątek ogółem jest wyższy niż koszt długu po odliczeniu podatku, wówczas dźwignia finansowa, liczona jako relacja kapitału obcego do kapitału własnego, powiększać będzie rentowność kapitału własnego (ROE), a zatem i zysk przypadający na 1 akcję (EPS). Z drugiej strony, jeśli wskaźnik rentowności majątku obniży się poniżej kosztu długu po odliczeniu podatku, wówczas dźwignia finansowa obniży wskaźnik rentowności kapitału własnego i wskaźnik EPS, ponieważ zysk wypracowany przez kapitał obcy będzie niższy od należnych odsetek, które pochłoną dodatkowo część zysku wypracowaną przez kapitał własny, obniżając jego rentowność.

Istotne dla wykorzystania dodatniego efektu dźwigni finansowej jest zachowanie właściwej struktury kapitału. Wzrost udziału kapitałów obcych w strukturze finansowania prowadzi do zwiększenia wskaźnika dźwigni finansowej, czyli spotęgowania stopnia zmienności zysku przypadającego na akcję. Oznacza to również wzrost ryzyka finansowego. Wzrostowi zadłużenia przedsiębiorstwa towarzyszy często zwiększenie oprocentowania kredytów i pożyczek (premia dla kredytobiorców i pożyczkodawców za podwyższone ryzyko, co osłabia efekt dźwigni lub tez prowadzi do jego wygaśnięcia na skutek wzrostu kosztu kapitału).

Stopień, do którego przedsiębiorstwo może zwiększyć swoje zadłużenie zależy, w dużej mierze od stabilności jego zysków. I tak przedsiębiorstwa, których wyniki finansowe z okresu na okres niewiele się różnią, mogą angażować kapitały obce w większym stopniu niż te przedsiębiorstwa, których zysk podlega dużym wahaniom.

Wskaźnik stopnia dźwigni finansowej (DFL0 można wyznaczyć następująco:

DFL = % EPS

% EBIT

lub

DFL = EBIT

EBT Stopień dźwigni finansowej informuje o tym,

jak zmieni się zysk przypadający na 1 akcję,

jeżeli zysk operacyjny wzrośnie lub zmniejszy się o 1 %.

Lp. |

Wyszczególnienie |

Wariant „A” |

Wariant „B” |

Wariant „C” |

Wariant „D” |

1) |

Kapitał w firmie - kapitał własny - kapitał obcy długotermin. |

10 000 10 000 - |

15 000 10 000 5 000 |

15 000 7 500 7 500 |

15 000 10 000 5 000 |

2) |

Przychody ze sprzedaży |

120 000 |

180 000 |

180 000 |

180 000 |

3) |

Koszty działalności operacyjnej: - koszty zmienne - koszty stałe |

95 000 20 000 |

252 000 20 000 |

252 000 20 000 |

159 000 20 000 |

4) |

EBIT (zysk na działalności operacyjnej) |

5 000 |

8 000 |

8 000 |

1 000 |

5) |

Koszty finansowe według stopy 17% |

- |

1 400 |

2 100 |

1 400 |

6) |

Zysk brutto na działalności gospodarczej |

5 000 |

6 600 |

5 900 |

-400 |

7) |

Podatek dochodowy od osób prawnych 19% |

950 |

1 254 |

1 121 |

|

8) |

Zysk netto |

4 050 |

5 346 |

4 779 |

-400 |

9) |

Rentowność kapitałów całkowitych |

40,50% |

35,64% |

31,86% |

|

10) |

Rentowność kapitałów własnych |

40,50% |

53,46% |

63,72% |

|

Przykład ujęcie dynamiczne

Treść |

Stan początkowy |

Po promocji reklamowej |

* kapitał własny |

500 |

600 |

* kapitał obcy |

340 |

340 |

* sprzedaż netto |

1 386 |

1 594 |

* koszty zmienne |

826 |

950 |

* koszty stale |

450 |

450 |

* zysk operacyjny |

110 |

154 |

* odsetki |

68 |

68 |

* zysk brutto |

42 |

126 |

* podatek dochodowy |

15,10 |

45,36 |

* zysk netto |

26,80 |

80,64 |

* rentowność kapitału własnego |

5,36 % |

15,10 % |

Dźwignia operacyjna

194 - 110 * 100

110

= 5,06

1594 - 1386 * 100

1386

Dźwignia finansowa

16,10 - 5,36 * 100

5,36

= 2,63

194 - 110 * 100

110

Odp.: Przyrost zysku o 1 % zwiększy nam przyrost zysku przypadającego na przyrost kapitału własnego 2,63

Dźwignia całkowita

16,10 - 5,36 * 100

5,36

= 5,06 * 2,63 = 13,31

1594 - 1386 * 100

1386

Metoda EBIT - EPS jest praktycznym narzędziem używanym do oceny wpływu alternatywnych planów finansowania inwestycji na zyski przypadające na jedną akcję (EPS), przy różnych możliwych dochodach firmy mierzonych za pomocą zysku operacyjnego. Narzędzia tego używa się w celu osiągnięcia optymalnej struktury kapitału, tj. takiej, która obciąża firmę najmniejszym ogólnym kosztem kapitału.

Podejście EBIT-EPS umożliwia wybór struktury kapitału maksymalizującej EPS w danym szeregu EBIT. Można wykorzystać EPS dla oszacowania wpływu różnych struktur kapitału na majątek akcjonariuszy, ponieważ zysk jest zasadniczym czynnikiem wpływającym na wartość rynkową akcji firmy.

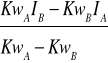

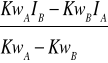

Wykres zależności EPS od EBIT

Punkt przecięcia się linii A i B określany jest jako punkt obojętności finansowej. Jest to taki poziom zysku operacyjnego, przy którym zysk przypadający na akcję jest jednakowy dla wariantu A i B. W punkcie obojętności rentowność kapitału własnego jest równa rentowności kapitału całkowitego i wynosi tyle, ile stopa oprocentowania kredytów i pożyczek pomniejszona o podatek dochodowy.

Punkt obojętności finansowej można także wyznaczyć algebraicznie, wykorzystując następujące równanie:

KwA, KwB - kapitał własny w wariancie A i B

IA, IB - odsetki od kapitału obcego w wariancie A i B

Przykład *

Firma prywatna rozważa 2 plany finansowe A i B.

PLAN A: zakłada sprzedaż obligacji wartości 1mln zł wg 14 % stopy procentowej i uzyskanie 5 mln zł ze

sprzedaży akcji po cenie 50 zł za sztukę.

PLAN B: zakłada większą dźwignię finansową - sprzedaż obligacji o wartości 3 mln wg 16 % stopy

procentowej i uzyskanie 3 mln zł ze sprzedaży akcji po 50 zł za akcję.

Oba plany pozwolą na uzyskanie kapitału w kwocie 6 mln zł. Firma płaci podatek dochodowy wynoszący 50 %.

Plan A |

Plan B |

|

Kapitały obce |

1 000 000 (14 %) |

3 000 000 (16 %) |

Kapitały własne |

5 000 000 (50 zł0 |

3 000 000 (50 zł) |

EBIT =

= ![]()

= 990 000

Punkt obojętności finansowej wynosi 990 000.

EBIT |

990 000 |

990 000 |

- odsetki |

140 000 |

480 000 |

- podatek dochodowy |

425 000 |

225 000 |

Analiza EBIT-EPS pozwala zbadać wpływ, jaki struktura kapitału wywiera na stosunek EPD do EBIT. Ma ona charakter praktyczny i umożliwia ocenę alternatywnych planów finansowych, pokazując jak przy danym planie ukształtuje się EPS przy różnych możliwych poziomach EBIT.

Przykład *

Spółka akcyjna posiada strukturę kapitałową zbudowaną ze źródeł finansowania przedstawionych w tabeli:

Rodzaj Kapitału |

|

Kapitał własny |

200 000 akcji zwykłych o wartości nominalnej 100 zł / akcja |

Kapitał własny |

200 000 akcji uprzywilejowanych o wartości nominalnej 90 zł / akcja |

Kapitał obcy |

I kredyt długoterminowy o wartości 2 000 |

Kapitał obcy |

II kredyt długoterminowy o wartości 5 000 |

Spółka akcyjna pozyskując kapitał własny sprzedała akcje uprzywilejowane po cenie nominalnej. Dywidenda płacona od tych akcji

Czynniki

Rezultaty

Stopa zwrotu pozbawiona ryzyka

Premia z tytułu ryzyka

Koszt kapitału

1. Ogólne warunki gospodarcze

Popyt i podaż na kapitały na rynku

Inflacja w gospodarce

2. Warunki rynkowe

Pozycja papierów wartościowych firmy na rynku

3. Decyzje operacyjne i finansowe firmy

Ryzyko operacyjne

Ryzyko finansowe

4. Poziom finansowania

Wartość koniecznych nakładów inwestycyjnych

B

A

EBIT

EPS

Wyszukiwarka