Ustawa o cenach z dnia 26 lutego 1982 r. z późniejszymi zmianami - jednolity tekst ogłoszony w Dzienniku Ustaw nr 27 poz. 195 z 1988 r. oraz ze zmianami wprowadzonymi w Dzienniku Ustaw nr 120 z roku 2000.

Ustawa o cenach z dnia 5 lipca 2001 r. - Dziennik Ustaw 97 poz. 1050 z dnia 11 września 2001 r.

Ustawa o Zamówieniach Publicznych z dnia 10 czerwca 1994 r. - jednolity tekst Dz.U. z 1998 r. nr 119 poz. 773 ze zmianami.

Zarządzenie Ministra Gospodarki Przestrzennej i Budownictwa z dnia 15 lipca 1996 r. w sprawie metod kosztorysowania obiektów i robót budowlanych (MP 48 poz. 461 z dnia 9 sierpnia 1996).

Rozporządzenie Ministra Rozwoju Regionalnego i Budownictwa z dnia 13 lipca 2001 r. w sprawie metod kosztorysowania obiektów i robót budowlanych (Dz.U. 80 poz. 867 z 2 sierpnia 2001 r.).

Rozporządzenie w sprawie metod i podstaw sporządzania kosztorysu inwestorskiego z dnia 26 lutego 1999 r. (Dz.U. 26 poz. 239).

Rozporządzenie Ministra Rozwoju Regionalnego i Budownictwa z dnia 26 września 2000 r. w sprawie kosztorysowych nakładów rzeczowych cen jednostkowych robót budowlanych oraz cen czynników produkcji dla potrzeb sporządzania kosztorysu inwestorskiego (Dz.U. 114 poz. 1195).

Rozporządzenie Ministra Rozwoju Regionalnego i Budownictwa z dnia 17 stycznia 2001 r. zmieniające rozporządzenie w sprawie kosztorysowych nakładów rzeczowych cen jednostkowych robót budowlanych oraz cen czynników produkcji dla potrzeb sporządzania kosztorysu inwestorskiego (Dz.U. 3 poz. 22).

Dokumentacja projektowa - wymagany odnośnymi przepisami projekt budowlany, w razie potrzeby uzupełniony szczegółowym projektem wykonawczym wraz z opisami i rysunkami niezbędnymi do realizacji robót, względnie inwentaryzacja lub protokół typowania robót z opisem rodzaju, zakresu i standardu wykonania robót.

Specyfikacja techniczna wykonania i odbioru robót budowlanych - opracowanie zawierające zbiory wymagań w zakresie sposobu wykonania robót budowlanych, obejmujące w szczególności wymagania w zakresie właściwości materiałów, wymagania dotyczące sposobu wykonania i oceny prawidłowości wykonania poszczególnych robót, określenia zakresu prac, które powinny być ujęte w cenach poszczególnych pozycji przedmiaru, wskazanie podstaw określających zasady przedmiarowania, a w przypadku braku podstaw - opis zasad przedmiarowania.

Założenia wyjściowe do kosztorysowania - ustalone przez zamawiającego dane techniczne, technologiczne i organizacyjne nieokreślone w dokumentacji projektowej i specyfikacji technicznej wykonania i odbioru robót budowlanych, a mające wpływ na wysokość ceny kosztorysowej, oraz ustalone przez zamawiającego wymagania dotyczące metod i podstaw opracowania kosztorysu, w szczególności w zakresie formuły kalkulacyjnej oraz podstaw i ustalania cen jednostkowych lub jednostkowych nakładów rzeczowych i podstaw cenowych. Stosuje się przy przetargowym trybie udzielania zamówienia.

Protokół typowania robót - komisyjnie sporządzone zestawienie rodzajów i ilości przewidywanych do wykonania robót, zazwyczaj remontowych, ze wskazaniem ich lokalizacji.

Dane wyjściowe do kosztorysowania - uzgodnione, w formie protokołu, miedzy wykonawcą i zamawiającym dane techniczne, technologiczne i organizacyjne oraz inne niezbędne do kalkulacji kosztorysowej ustalenia dotyczące metod kalkulacji, formuły kalkulacyjnej oraz podstaw ustalenia cen jednostkowych lub jednostkowych nakładów rzeczowych i podstaw cenowych. Stosuje się przy bezprzetargowym trybie udzielania zamówienia.

Poziom agregacji robót - ustalony dla kalkulacji stopień scalenia (agregacji) procesów roboczych; zasadniczo wyróżnia się cztery poziomy scalenia:

robota (robota podstawowa) - celowe połączenie zespołu czynności (procesów) prostych w ramach jednej pozycji rodzajowej, uznanej za właściwą dla podstawowego szczebla kalkulacji kosztorysowej,

robota scalona (zwyczajowo, niekiedy na nieco wyższym poziomie - asortyment robót) - celowe połączenie zespołu technologicznie powiązanych robót podstawowych w ramach jednej pozycji rodzajowej, uznanej za właściwą dla wyższego szczebla kalkulacji kosztorysowej,

element scalony - wyodrębniony dla celów kosztorysowania, organizacji i rozliczeń zespołu robót określonego rodzaju; na tym samym poziomie wyróżnia się też elementy (części) obiektów. W miarę potrzeby elementy scalone łączy się w stany realizacji obiektów.

obiekt.

Przedmiar robót - zestawienie przewidywanych do wykonania robót wg technologicznej kolejności ich wykonania wraz z obliczeniem i podaniem ilości robót w ustalonych jednostkach przedmiarowych oraz ze wskazaniem podstaw do ustalenia szczegółowego opisu robót lub wprost ze szczegółowym ich opisem obejmującym wyszczególnienie i opis czynności składowych, sporządzone przed wykonaniem robót na podstawie dokumentacji projektowej i specyfikacji technicznych wykonania i odbioru robót.

Obmiar robót - zestawienie robót, jak w przedmiarze robót, sporządzone po wykonaniu robót.

Książka obmiaru robót - prowadzona na bieżąco, w układzie pozycji kosztorysowych lub technologicznej kolejności wykonania robót przy braku kosztorysu, księga zapisów co do rodzaju i ustalonej na podstawie pomiarów z natury ilości wykonanych robót.

Kosztorys - dokument określający kalkulację ceny wg ustalonych metod, w oparciu o przedmiar lub obmiar robót, a w przypadku kosztorysu inwestorskiego jest szacunkiem kosztów do poniesienia.

Katalogi jednostkowych nakładów rzeczowych (katalogi) - wszelkiego rodzaju publikacje określające dla szczegółowo opisanych robót, rodzaj i ilości jednostkowych nakładów rzeczowych.

Jednostkowe nakłady rzeczowe - nakłady rzeczowe czynników produkcji: robocizny, materiałów oraz pracy sprzętu, ujęte w katalogach lub ustalone na podstawie analizy indywidualnej.

Ceny jednostkowe czynników produkcji - stawki robocizny i ceny materiałów oraz pracy sprzętu przyjmowane do kalkulacji robót metodą szczegółową.

Stawki robocizny - godzinowe stawki robocizny bezpośredniej, ustalane w podziale na rodzaje robót lub jako uśrednione dla wszystkich rodzajów robót.

Ceny jednostkowe materiałów - ceny nabycia materiałów obejmujące ceny zakupu materiałów wraz z kosztami zakupu przypadającymi na jednostkę danego materiału.

Ceny jednostkowe pracy sprzętu - ceny najmu sprzętu łącznie z kosztami obsługi etatowej, o ile jest ona przewidziana dla danego rodzaju sprzętu, oraz z kosztami jednorazowymi, uwzględniającymi koszty przewozu sprzętu na budowę i z powrotem, montaż i demontaż albo przezbrojenie sprzętu na budowie.

Ceny jednostkowe robót - ustalone w drodze kalkulacji szczegółowej przez wykonawcę robót lub pozyskanie z powszechnie dostępnych źródeł ceny za wykonanie określonej jednostki przedmiarowej robót, na odpowiednim poziomie ich agregacji.

Koszty pośrednie - składnik kalkulacji ceny kosztorysowej, uwzględniający nie ujmowane w kosztach bezpośrednich koszty zaliczane zgodnie z odnośnymi przepisami do kosztów uzyskania przychodów. Obejmują one w szczególności koszty ogólne budowy oraz koszty zarządu przedsiębiorstwa wykonawczego.

Zysk - składnik kalkulacyjny ceny kosztorysowej, stanowiący nadwyżkę przychodów wykonawcy nad kosztami wykonania robót, uwzględniający również ryzyko wykonawcy.

Analizy indywidualne - szczegółowe analizy niezbędne do indywidualnego ustalenia nakładów rzeczowych przypadających na jednostkę przedmiarową robót.

Kalkulacja uproszczona polega, na obliczeniu ceny kosztorysowej obiektów i robót budowlanych, jako sumy iloczynów odpowiednio ustalonych jednostek przedmiarowych i cen jednostkowych, z uwzględnieniem podatku od towarów i usług (VAT) - wg formuły:

![]()

gdzie:

Ck - oznacza cenę kosztorysową (w przypadku kosztorysu inwestorskiego wartość kosztorysowa robót Wk),

L - oznacza ilość ustalonych jednostek przedmiarowych,

Cj - oznacza ceny jednostkowe dla ustalonych jednostek przedmiarowych,

Pv - oznacza podatek od towarów i usług (VAT), naliczony zgodnie z obowiązującymi przepisami.

Zgodnie z postanowieniami założeń wyjściowych do kosztorysowania lub uzgodnieniami stron w danych wyjściowych do kosztorysowania, cenę kosztorysową obiektów lub robót budowlanych można obliczać na różnych poziomach agregacji robót, przy wykorzystaniu cen odniesionych do jednostek przedmiarowych właściwych dla danego poziomu.

Zasadniczo wyróżnia się cztery poziomy agregacji robót:

roboty (roboty podstawowe) - stopień scalenia jak w Katalogach Nakładów Rzeczowych (KNR), Katalogach Norm Nakładów Rzeczowych (KNNR),

roboty scalone (asortyment robót),

elementy scalone (elementy obiektów) - stopień scalenia niejednolity; wykorzystywane jako nośniki cen,

obiekty - stopień scalenia odpowiadający definicji obiektu budowlanego.

Jednostki przedmiarowe w kalkulacji uproszczonej

Jednostki przedmiarowe w kalkulacji uproszczonej zależą od poziomu agregacji robót, na którym obliczana jest cena kosztorysowa obiektu lub robót budowlanych.

Dla robót podstawowych jednostki przedmiarowe oraz zasady obliczania ich ilości, są szczegółowo przedstawione w zasadach przedmiarowania podanych w katalogach zawierających jednostkowe nakłady rzeczowe oraz szczegółowe opisy robót.

Dla jednostek przedmiarowych na wyższych poziomach agregacji robót aktualnie brakuje jednolicie określonych jednostek miary oraz zasad obliczania ich ilości. Wobec powyższego, w przedmiarze robót należy wskazać podstawy do ustalenia szczegółowego opisu robót lub podać wprost szczegółowe opisy robót, z wyszczególnieniem i opisem czynności składowych, wskazaniem odpowiednich jednostek miary i sposobem obliczania ilości robót.

Podstawy cenowe kalklulacji uproszczonej

Ceny jednostkowe stosowane w kalkulacji uproszczonej można ustalać na podstawie:

kalkulacji własnej wykonawcy robót,

publikowanych informacji o cenach jednostkowych,

dwustronnych negocjacji.

O wyborze rodzaju cen jednostkowych stosowanych w kalkulacji oraz sposobu ich ustalenia decydują postanowienia założeń wyjściowych lub danych wyjściowych do kosztorysowania.

Kalkulacja własna ceny jednostkowej, sporządzana przez wykonawcę robót, polega na szczegółowym obliczeniu kosztów robocizny, materiałów z kosztami zakupu, pracy sprzętu, niezbędnych do wykonania robót objętych daną jednostką przedmiarową oraz na dodaniu kosztów pośrednich i zysku. Ceny jednostkowe przyjmowane do kalkulacji uproszczonej nie uwzględniają podatku od towarów i usług (VAT). Podatek ten należy doliczyć dopiero na końcu kosztorysu.

Cenę jednostkową dla określonej roboty wykonawca robót może obliczyć według formuły:

![]()

gdzie:

Rj - oznacza wartość kosztorysową robocizny na jednostkę przedmiarową,

Mnj - oznacza wartość kosztorysową materiałów na jednostkę przedmiarową robót, obliczoną w cenach nabycia materiałów,

Sj - oznacza wartość kosztorysową pracy sprzętu na jednostkę przedmiarową,

Kpj - oznacza koszty pośrednie na jednostkę przedmiarową,

Zj - oznacza zysk kalkulacyjny na jednostkę przedmiarową.

Drugi sposób ustalania cen jednostkowych w kalkulacji uproszczonej polega na korzystaniu z cen publikowanych w wydawnictwach ośrodków informacji cenowych budownictwa.

Ceny jednostkowe dla potrzeb sporządzania kosztorysu metodą uproszczoną mogą być ustalane także w drodze dwustronnych negocjacji pomiędzy zamawiającym, a wykonawcą robót. Ta forma ustalania cen jednostkowych jest możliwa w przypadku bezprzetargowego (bezpośredniego) trybu zlecania robót.

Kalkulacja szczegółowa polega na obliczeniu ceny kosztorysowej obiektu lub robót budowlanych jako sumy iloczynów: ilości ustalonych jednostek przedmiarowych, jednostkowych nakładów rzeczowych i ich cen oraz doliczonych odpowiednio kosztów pośrednich i zysku, z uwzględnieniem podatku od towaru i usług (VAT) - według formuły:

![]()

lub

![]()

gdzie:

Ck - oznacza cenę kosztorysową,

L - oznacza ilość ustalonych jednostek przedmiarowych,

n - oznacza jednostkowe nakłady rzeczowe: robocizny - nr, materiałów - nm, pracy sprzętu i środków transportu technologicznego - ns,

c - oznacza ceny jednostkowe czynników produkcji, obejmujące: godzinową stawkę robocizny kosztorysowej - Cr, jednostykowe ceny nabycia materiałów (tzn. jednostkowe ceny zakupu materiałów wraz z kosztami ich zakupu) - Cmn, ceny jednostkowe maszynogodziny pracy sprzętu i środków transportu technologicznego - Cs,

n ∙c - oznacza koszty bezpośrednie na jednostkę przedmiarową obliczone wg wzoru:

![]()

gdzie:

Mpj - oznacza koszt materiałów pomocniczych na jednostkę przedmiarową,

Kpj - oznacza koszty pośrednie na jednostkę przedmiarową,

Kp - oznacza koszty pośrednie,

Zj - oznacza zysk kalkulacyjny na jednostkę przedmiarową,

Z - oznacza zysk.

Jednostkowe nakłady rzeczowe

Jednostkowe nakłady rzeczowe robocizny przyjmuje się z katalogów lub ustala na podstawie analiz indywidualnych. Nakłady te określają ilości roboczogodzin dla wszystkich czynności, wymienionych w szczegółowych opisach robót przy poszczególnych pozycjach kosztorysowych, oraz 5% rezerwy na czynności pomocnicze.

Nakłady robocizny zawarte w katalogach obejmują:

roboty wymienione w „wyszczególnieniach robót” podanych nad tablicami nakładów rzeczowych wraz z czynnościami pomocniczymi nie wymienionymi w „wyszczególnieniach robót”, lecz niezbędnymi do wykonania normowanej roboty bądź elementu,

przygotowanie stanowiska roboczego,

wewnętrzny transport poziomy i pionowy materiałów, elementów oraz sprzętu na placu budowy, na przeciętne odległości i wysokości uwzględnione przy ustalaniu nakładów do celów kosztorysowania,

układanie, segregowanie i sortowanie materiałów i wyrobów na placu budowy,

obsługiwanie sprzętu bez etatowej obsługi (wyszczególnionego w tablicach katalogu, przy którego nazwie nie ma podanej w nawiasach liczby obsługi),

przesuwanie i przestawianie maszyn budowlanych w czasie wykonywania robót w danym obiekcie, z wyjątkiem pierwszego montażu maszyny i ostatniego demontażu w obiekcie - te operacje są uwzględnione w kosztach jednorazowych sprzętu i transportu technologicznego,

roboty pomocnicze przy wykonywaniu zabezpieczeń przed wpływami atmosferycznymi lub usuwaniu skutków tych wpływów, jeśli nie noszą one cech działania tzw. „siły wyższej”,

usuwanie wad oraz naprawianie uszkodzeń powstałych w czasie wykonywania robót, z przyczyn zawinionych przez bezpośrednich wykonawców lub na skutek wbudowania materiałów o niewłaściwej jakości,

utrzymania w czystości i porządku stanowiska roboczego,

wykonanie czynności związanych z likwidacją stanowiska roboczego.

Składniki robocizny bezpośredniej (R) nie obejmują:

etatowej obsługi sprzętu oraz środków transportu technologicznego (przy którego nazwie w tablicach umieszczono liczbę obsługi), uwzględnionej w cenie maszynogodzin danego sprzętu w pozycji (S),

załadunku, wyładunku i transportu materiałów do przyobiektowego magazynu (składu), liczonych w cenie kosztorysowej materiału,

robót przy urządzaniu placu budowy i innych, które uwzględnia się w kosztach pośrednich (Kp).

Jednostkowe nakłady rzeczowe materiałów przyjmuje się z katalogów lub oblicza na podstawie analiz indywidualnych. Nakłady te określają ilości wyszczególnionych rodzajów materiałów, wyrobów lub prefabrykatów, a także maszyn i urządzeń montowanych na stałe, niezbędnych do wykonania robót ujętych w poszczególnych pozycjach kosztorysowych, z uwzględnieniem ubytków i odpadów powstających w procesie wbudowania.

Nakłady normatywne materiałów nie uwzględniają:

materiałów zużywanych przy eksploatacji maszyn, które z reguły będą liczone w pozycji (S),

materiałów zużywanych na cele administracyjno-gospodarcze, które są liczone w kosztach pośrednich (Kp).

W nakładach materiałów uwzględnia się również ilości materiałów pomocniczych (innych) według zasad podanych w odpowiednich katalogach lub wynikających z analiz indywidualnych.

W przypadkach określonych w katalogach lub w analizach indywidualnych, koszt materiałów pomocniczych ustala się jako iloczyn wskaźnika tych kosztów i podstawy jego naliczania.

Jednostkowe nakłady rzeczowe pracy sprzętu i środków transportu technologicznego przyjmuje się z katalogów lub oblicza na podstawie analiz indywidualnych. Nakłady te określają ilości maszynogodzin jednostek sprzętowych, niezbędnych do wykonania robót ujętych w poszczególnych pozycjach kosztorysowych, z uwzględnieniem przestojów wynikających z procesu technologicznego.

Kosztorysowe nakłady pracy sprzętu uwzględniają czas zatrudnienia, a więc godziny pobytu sprzętu na budowie w czasie wykonywania pracy lub w stanie gotowości do pracy.

Czas zatrudnienia sprzętu obejmuje:

czas efektywnej pracy sprzętu,

przestoje wynikające z konieczności utrzymywania zdolności produkcyjnej sprzętu (czas konserwacji, zaopatrzenia w paliwo i smary, drobne remonty itp.),

przestoje wynikające z wykonywanego procesu technologicznego (oczekiwanie na sprzęt współpracujący, przestoje wynikające z rytmu współdziałających maszyn, oczekiwanie na zakończenie procesów chemicznych przed wykonaniem kolejnych operacji roboczych itp.),

przestoje w ciągu zmiany roboczej spowodowane warunkami atmosferycznymi lub innymi czynnikami niezależnymi od budowy (przerwy w dostawach prądu itp.).

O wyborze sposobu i podstawy ustalania jednostkowych nakładów rzeczowych decydują postanowienia założeń lub danych wyjściowych do kosztorysowania.

Analizy indywidualne jednostkowych nakładów rzeczowych można ustalić w drodze:

wykorzystania odpowiednich wielkości z katalogów, kierując się metodą analogii, interpolacji lub ekstrapolacji,

odpowiedniej zmiany któregokolwiek składnika nakładów rzeczowych podanych w katalogu,

sporządzania szczegółowych analiz rodzaju i ilości czynników produkcji potrzebnych do wykonania jednostki przedmiarowej określonych robót.

Wycena nakładów rzeczowych (kosztów bezpośrednich)

Kosztami bezpośrednimi są nazywane koszty bezpośrednio związane z procesem technologicznym wykonywanych robót budowlanych.

Ceny jednostkowe czynników produkcji (Cr, Cmn, Cs) ustala się na podstawie :

kalkulacji własnej zamawiającego lub wykonawcy robót,

publikowanych informacji o cenach czynników produkcji,

dwustronnych uzgodnień.

O wyborze sposobu i podstawy ustalania cen jednostkowych czynników produkcji decydują postanowienia założeń wyjściowych lub danych wyjściowych do kosztorysowania.

Wartość kosztorysową robocizny bezpośredniej wyrażoną w złotych wylicza się, mnożąc pracochłonność normatywną w roboczogodzinach przez odpowiednią stawkę godzinową robocizny kosztorysowej.

Koszty bezpośrednie robocizny (R) w całości kosztów robót ogólnobudowlanych wynoszą od 12% do 18% i stanowią drugi co do wielkości składnik kosztów bezpośrednich.

Godzinowa stawka robocizny kosztorysowej obejmuje wszystkie składniki zaliczane do wynagrodzenia oraz koszty pochodne naliczane od wynagrodzeń, a w szczególności:

płace zasadnicze,

premie regulaminowe,

płace dodatkowe (dodatki stażowe, inne dodatki regulaminowe),

płace uzupełniające (wynagrodzenia za urlopy, inne płatne nieobecności, zasiłki chorobowe, odprawy emerytalne, nagrody jubileuszowe),

obligatoryjne obciążenia płac,

odpisy na zakładowy fundusz świadczeń socjalnych.

Ceny jednostkowe materiałów przyjmuje się jako ceny ich nabycia tzn. łącznie z kosztami zakupu, bez podatku od towarów i usług, z wyjątkiem przypadków, gdy wykonawca robót lub objęte kosztorysem roboty są zwolnione z tego podatku.

Jednostkowe ceny nabycia materiałów ustala się zgodnie z formułą:

![]()

gdzie:

Cm - jednostkowa cena nabycia materiału,

Cmz - jednostkowa cena zakupu materiału (cena płacona dostawcy materiału),

Kz - koszty zakupu (transportu) przypadające na jednostkę miary danego materiału.

W przypadku dowozu materiału przez jego dostawcę bezpośrednio na plac budowy, cena nabycia materiału równa jest cenie zakupu.

Koszty bezpośrednie materiałów z reguły stanowią największy składnik kosztów robót budowlanych, a ich udział w całości kosztów robót ogólnobudowlanych wynosi od 50÷60%.

Koszty zakupu obejmują koszty dowiezienia materiałów z magazynu sprzedaży, składu budowlanego itp. do magazynu (składowiska) materiałów na placu budowy. Na koszty zakupu składają się więc koszty przewozów (transportu zewnętrznego), stanowiącego ponad 90% łącznych kosztów zakupu, oraz inne koszty zakupu.

Koszty przewozów - opłaty za usługi przewoźnikowe spedytorów łącznie z kosztami składowania, jak też załadunków i wyładunków wykonywanych we własnym zakresie.

Inne koszty zakupu - koszty ubezpieczeń majątkowych, koszty badań, analiz i ekspertyz budowlanych prowadzonych przez obce instytucje.

Koszty zakupu przeważnie ustala się wskaźnikowo do kosztów zakupu materiałów bezpośrednich.

Ceny jednostkowe pracy sprzętu lub środków transportu technologicznego obejmują:

ceną najmu jednostki sprzętowej lub transportowej wraz z kosztami obsługi etatowej,

koszty jednorazowe, jeżeli nie zostały one już uwzględnione w cenie najmu.

Koszty jednorazowe - koszty dostarczenia sprzętu na budowę, transport po zakończeniu robót na budowie, montaż i demontaż, załadowanie i wyładowanie sprzętu na środki transportu (jeżeli jest sprzęt niesamojezdny).

Koszty bezpośrednie pracy sprzętu i transportu technologicznego stanowią w robotach ogólnobudowlanych ok. 10÷12% całości kosztów. Jednak w przypadkach takich robót, jak roboty ziemne, montażowe itp. ich udział w kosztach jest znacznie większy.

Koszty pośrednie i zysk

Koszty pośrednie obejmują głównie koszty ogólne budowy (ok. 70%) oraz koszty zarządu przedsiębiorstwa wykonawczego (ok. 30%).

Koszty ogólne budowy obejmują:

płace i narzuty na płace stałego personelu budowy,

koszty zużycia zaplecza budowy,

koszty narzędzi i drobnego sprzętu,

koszty bezpieczeństwa i higieny pracy,

koszty zatrudnienia pracowników zamiejscowych,

inne koszty np. (koszty zużycia energii i wody, ogrzewania obiektów zaplecza, dozoru budowy i in.), zaliczane przez wykonawcę do kosztów ogólnych budowy.

Koszty zarządu obejmują:

płace i narzuty na płace pracowników zarządu,

koszty delegacji i przejazdów,

koszty eksploatacji służbowych samochodów osobowych,

koszty biurowe i utrzymania obiektów ogólnego przeznaczenia,

amortyzację i remonty środków trwałych,

czynsze i ubezpieczenia,

inne koszty zaliczane przez wykonawcę do kosztów zarządu.

Koszty pośrednie robót ogólnobudowlanych stanowią średnio drugi co do wielkości składnik całości kosztów i wynoszą ponad 20%.

Koszty pośrednie w kosztorysie oblicza się jako iloczyn wskaźnika kosztów pośrednich i ustalonej podstawy ich naliczania (najczęściej od R i S) lub ustala kwotowo na podstawie preliminarza kosztów.

Zysk kalkulacyjny składa się z dwóch elementów cenowych, a mianowicie ryzyka i zebrania przez przedsiębiorstwo budowlane niezbędnych kwot na rozwój przedsiębiorstwa.

Ryzyko - odpowiednia stawka na dodatkowe i nieprzewidziane koszty. Ryzyko odnoszone do obiektu budowlanego jest kalkulowane w kosztach pośrednich, a ryzyko całego przedsiębiorstwa trzeba uwzględnić w zysku kalkulacyjnym.

Podstawowym elementem w zysku kalkulacyjnym, stanowiącym drugą podstawową część kalkulacji zysku, jest zysk właściwy, który powinien zapewniać własne środki finansowe przedsiębiorstwa na prowadzenie robót budowlanych.

Zysk kalkulacyjny składający się z ryzyka i zysku właściwego, może być ustalany kwotowo lub oblicza się w formie stawki procentowej odnoszonej do kosztów bezpośrednich i pośrednich lub do poszczególnych pozycji kosztów, a najczęściej do wartości kosztorysowej: robocizny bezpośredniej (R), pracy sprzętu (S) i kosztów pośrednich (Kp).

Wskaźniki kosztów pośrednich i narzutu zysku ustala się na podstawie:

kalkulacji własnej,

publikowanych informacji,

dwustronnych uzgodnień.

W zależności od przeznaczenia należy posługiwać się jednym z następujących rodzajów kosztorysów:

kosztorys inwestorski,

kosztorys ofertowy,

kosztorys zamienny,

kosztorys powykonawczy.

Kosztorys inwestorski - stanowi kalkulację szacunkową kosztów wykonania robót i jest przygotowywany przez zamawiającego (inwestora).

Według rozporządzeń kosztorys inwestorski dla inwestycji realizowanych w ramach zamówień publicznych opracowuje się metodą kalkulacji uproszczonej wg wzoru:

![]()

W przypadku braku podstaw do opracowania kosztorysu metodą kalkulacji uproszczonej, kosztorys inwestorski opracowuje się metodą kalkulacji szczegółowej wg wzoru:

![]()

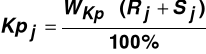

Koszty pośrednie ustala się za pomocą wskaźnika kosztów pośrednich wg wzoru:

gdzie:

WKp - wskaźnik narzutu kosztów pośrednich w %.

Wartość WKp przyjmujemy z Załącznika do Rozporządzenia.

Zysk kalkulacyjny oblicza się za pomocą wskaźnika narzutu zysku wg następującego wzoru:

gdzie:

WZ - wskaźnik narzutu zysku w %.

Kosztorys ofertowy - stanowi kalkulację ceny oferty i jest opracowywany przez wykonawcę przed przystąpieniem do robót.

Kosztorys ofertowy do zamówień publicznych - nie ma już obowiązującej metody kosztorysowania obiektów i robót budowlanych. Metody kalkulacji winny być uzgodnione przez strony w umowie pomiędzy inwestorem i wykonawcą. Uzgadniając w umowie metody kosztorysowania strony winny posługiwać się metodami opracowanymi w sposób uwzględniający rozwiązania nowoczesne przy jednoczesnym zachowaniu dotychczasowych tradycyjnych metod (np. ŚMKRB)

Kosztorys zamienny - stanowi kalkulację dla ustalenia zmiany ceny ustalonej w umowie i jest przygotowywany przez wykonawcę po wykonaniu robót jako propozycja zmian kosztorysu ofertowego z uwagi na zmiany pierwotnie przewidzianych ilości jednostek przedmiarowych (robót).

Kosztorys powykonawczy - stanowi kalkulację dla ustalenia wynagrodzenia wykonawcy za wykonane roboty, gdy nie został opracowany kosztorys ofertowy; jest sporządzany przez wykonawcę po wykonaniu robót.

Podstawy sporządzania kosztorysów

Podstawy sporządzania kosztorysu inwestorskiego stanowią:

dokumentacja projektowa,

specyfikacja techniczna wykonania i odbioru robót,

przedmiar robót,

założenia wyjściowe do kosztorysowania,

ceny jednostkowe - dla kalkulacji uproszczonej,

jednostkowe nakłady rzeczowe zawarte w katalogach lub ustalone na podstawie kalkulacji indywidualnej - dla kalkulacji szczegółowej,

ceny jednostkowe czynników produkcji (Cr, Cmn, Cs) oraz wskaźniki kosztów pośrednich i narzutu zysku - dla kalkulacji szczegółowej.

Podstawy sporządzania kosztorysu ofertowego stanowią:

dokumentacja projektowa,

specyfikacja techniczna wykonania i odbioru robót,

przedmiar robót,

założenia wyjściowe do kosztorysowania względnie dane wyjściowe do kosztorysowania - przy bezprzetargowym trybie udzielania zamówienia,

ceny jednostkowe robót - dla kalkulacji uproszczonej,

jednostkowe nakłady rzeczowe zawarte w katalogach lub ustalone na podstawie kalkulacji indywidualnej - dla kalkulacji szczegółowej,

ceny jednostkowe czynników produkcji (Cr, Cmn, Cs) oraz wskaźniki kosztów pośrednich i narzutu zysku - dla kalkulacji szczegółowej,

obowiązujące na podstawie odrębnych przepisów zasady obliczania podatku od towarów i usług.

Podstawy sporządzania kosztorysu zamiennego stanowią:

dokumentacja budowy - księga obmiaru i dziennik budowy,

kosztorys ofertowy w części cen jednostkowych lub jednostkowych nakładów rzeczowych oraz cen czynników produkcji, kosztów pośrednich lub ich wskaźników.

Podstawy sporządzania kosztorysy powykonawczego stanowią:

dokumentacja budowy, obejmująca dokumentację projektową, dziennik budowy i księgę obmiarów, protokoły odbiorów częściowych i końcowych, operaty geodezyjne, a w przypadku realizacji obiektów metodę montaży - także dziennik montażu,

dane wyjściowe do kosztorysowania,

ceny jednostkowe robót określone zgodnie z ustaleniami w danych wyjściowych do kosztorysowania - dla kalkulacji uproszczonej,

jednostkowe nakłady rzeczowe, ceny jednostkowe czynników produkcji, wskaźników kosztów pośrednich i narzutu zysku, określone zgodnie z ustaleniami w danych wyjściowych do kosztorysowania - dla kalkulacji szczegółowej,

obowiązujące na podstawie odrębnych przepisów zasady obliczania podatku od towarów i usług.

Części składowe kosztorysu

Częściami składowymi kosztorysu są:

strona tytułowa,

ogólna charakterystyka obiektu lub robót budowlanych,

przedmiar lub obmiar robót,

kalkulacje sporządzone według metody uproszczonej lub szczegółowej,

tabela elementów scalonych,

załączniki do kosztorysu:

założenia wyjściowe do kosztorysowania lub protokół danych wyjściowych do kosztorysowania,

analizy dotyczące indywidualnego ustalania nakładów,

kalkulacje indywidualne,

preliminarz kosztów pośrednich,

zestawienie materiałów,

zestawienie sprzętu.

Strona kosztorysu powinna zawierać:

określenie rodzaju kosztorysu,

określenie przedmiotu kosztorysowania,

określenie lokalizacji,

nazwę i adres zamawiającego,

nazwę i adres wykonawcy lub oferenta,

nazwę i adres jednostki autorskiej kosztorysu z podpisami autorów opracowania,

przyjęty poziom cen,

cenę kosztorysową,

datę opracowania kosztorysu,

ewentualną klauzulę o uzgodnieniach dwustronnych.

Ogólna charakterystyka obiektu lub robót budowlanych zawiera krótki opis techniczny obiektu oraz charakterystykę jego elementów, wraz z istotnymi parametrami określającymi wielkość obiektu lub zakres robót budowlanych.

Przedmiar lub obmiar robót winien opierać się na opisach, zasadach przedmiarowania i obliczania ilości robót zawartych w specyfikacjach lub innych publikacjach - ze wskazaniem ich autorów i wydawców oraz analizach własnych.

O formie, zawartości i stopnia uszczegółowienia kosztorysu decyduje zamawiający w stosunku do kosztorysu inwestorskiego oraz ofertowego w przetargowym trybie zamawiania, a w stosunku do pozostałych rodzajów kosztorysów decydują wspólnie zamawiający i wykonawca w wyniku dwustronnych uzgodnień, potwierdzonych protokołem danych wyjściowych do kosztorysowania.

Wszystkie ceny i kwoty podane lub obliczone w kosztorysach zaokrągla się do pełnych groszy za wyjątkiem wartości lub ceny całości robót objętych kosztorysem, które zaokrągla się do pełnych złotych.

Potwierdzeniem uzgodnienia danego kosztorysu ofertowego, zamiennego lub powykonawczego od strony formalno-rachunkowej oraz pod względem merytorycznym, są podpisy upełnomocnionych przedstawicieli zamawiającego i wykonawcy robót.

Podstawowe zasady sporządzania przedmiaru robót

Wykonanie przedmiaru robót jest uwarunkowane posiadaniem pełnej, szczegółowej informacji o robotach. Informację taką zawierają:

dokumentacja projektowa (projekt techniczny, projekt technologii i organizacji robót, projekt zagospodarowania placu budowy, projekt montażu itp.),

założenia lub dane wyjściowe do kosztorysowania, niosące dodatkowe dane (nie ujęte w dokumentacji projektowej) o sposobie realizacji i organizacji robót budowlano-montażowych na obiekcie.

Przedmiar robót jest pierwszym krokiem obliczeniowym kalkulacji kosztorysowej, która bazuje na katalogach nakładów rzeczowych lub cennikach pozycji. Zatem każda robota, ujmowana w przedmiarze, winna mieć swoje miejsce w katalogach nakładów rzeczowych lub w cennikach pozycji. Jeśli jest w nim zawarta, należy:

sprawdzić, czy sposób jej wykonania (zestaw i kolejność czynności składowych), przyjęty przy opracowaniu normy czy ceny jednostkowej pozycji jest zbieżny z zakresem przyjętym w dokumentacji (w katalogach norm zakres ten podaje „wyszczególnienie robót”),

przyjąć jednostkę przedmiarową robót zgodną z jednostką, przyjętą w katalogu nakładów rzeczowych lub cenniku pozycji.

W sytuacji, gdy robota wynikająca z dokumentacji projektowej nie ma swojego odniesienia w katalogach, lub jeśli sposób jej wykonania jest odmienny, niż to podaje wyszczególnienie robót w tym katalogu, konieczne jest przyjęcie jednostki przedmiarowej roboty oraz opracowanie własnych norm dla określenia jednostki roboty.

Każda robota, ujęta w katalogach ma sprecyzowaną jednostkę przedmiarową robót oraz ustalone zasady określania ilości tych jednostek, tzw. zasady przedmiarowania, które zawarte są w „założeniach ogólnych” dla każdego katalogu oraz w „założeniach szczegółowych” dla każdego rodzaju robót w danym katalogu.

Każdy przedmiar robót zawiera dużą ilość obliczeń. Obliczenia te są sprawdzane pod kątem zgodności z dokumentami, na których bazują oraz pod kątem poprawności rachunkowej. Z przedmiaru robót korzysta się w trakcie realizacji robót oraz po ich zakończeniu, śledząc zgodność ilości robót planowanych i zrealizowanych. Przedmiar musi zatem cechować przejrzystość:

już w przedmiarze określa się strukturę kosztorysu, grupując roboty jednorodne w rozdziały czy elementy robót. Przyjęta w przedmiarze struktura oraz numeracja kolejnych rozdziałów, elementów i pozycji jest utrzymana w dalszych etapach kalkulacji kosztorysowej.

odwołanie się przy obliczeniach do:

numeracji rysunków, zestawień, schematów, szkiców,

numeracji pomieszczeń przyjętej na rysunkach,

oznaczeń osi elementów konstrukcji nośnej (niezmiennych dla wszystkich kondygnacji),

przyjętych na rysunkach oznaczeń i symboli przedmiarowych elementów.

Pozwala to na szybkie odnalezienie przedmiarowych elementów w dokumentacji projektowej. Jeśli wielkości wymiarowe, wprowadzane do obliczeń przedmiaru wynikają z polskich, branżowych lub europejskich norm, należy powołać się na ich numer.

każdy wymiar wprowadzany do przedmiaru powinien mieć swój odpowiednik na rysunku, schemacie, zestawieniu itd., do którego się odwołuje.

wymiary wprowadzane do obliczeń podlegają ustalonym zasadom ich zapisu. Na ogół przyjmuje się dokładność wielkości wymiarowych do dwóch miejsc po przecinku, zaś liczbę sztuk lub krotność jako liczby całkowite. Należy przyjmować kolejność wpisywania wymiarów niezmienną w całym przedmiarze np. szerokość→długość→wysokość→ilość lub krotność.

obliczenia w przedmiarze to często obszerne zestawy cyfr ujęte w matematycznym zapisie. Dla zwiększenia czytelności dzieli się je na kilka prostszych zapisów, następnie sumowanych lub odejmowanych.

dla określenia powierzchni i objętości elementów, mających skomplikowane geometryczne kształty, dzieli się je na szereg prostszych figur i brył, wyznacza się ich wielkość, sumując następnie wyniki obliczeniowe.

wygodne jest wykonać na początku przedmiaru w formie tabelarycznej zestawienie obliczeń np. obwodu, wysokości i powierzchni wszystkich pomieszczeń i otworów, które następnie będą wielokrotnie wykorzystywane przy przedmiarowaniu robót murowych, posadzkowych, tynkarskich, malarskich, izolacyjnych i innych. W przedmiarze nie powtarza się tych obliczeń, a jedynie powołuje na numer tabeli lub numer pozycji w tabeli.

w obliczeniach przedmiaru dąży się do ich uproszczenia. Uproszczenia te zawarte są zarówno w podanych w katalogach zasadach przedmiarowania, jak również w przyjętej metodyce przedmiarowania.

W przedmiarze robót przyjmuje się kolejność wprowadzanych robót zgodną z kolejnością ich wykonania. Ułatwia to bieżącą kontrolę postępu robót na obiekcie.

Roboty ujęte w przedmiarze muszą mieć ten stopień scalenia, jak roboty ujmowane w katalogach lub cennikach pozycji, w oparciu o które prowadzona jest w następnym etapie kalkulacja kosztorysowa.

Przed przystąpieniem do obliczania ilości robót należy zapoznać się dokładnie z zawartymi w katalogach nakładów rzeczowych zasadami przedmiarowania.

Podstawy prawne kosztorysowania

1

Podstawowe określenia, pojęcia i ich definicje

metoda kalkulacji kosztorysowej

metoda kalkulacji kosztorysowej

Rodzaje kosztorysów i podstawy ich sporządzania

Forma i zawartość kosztorysu

Przedmiarowanie robót budowlanych

Wyszukiwarka