Niniejszy ebook to darmowa wersja promocyjna,

nieprzeznaczona do sprzedaży, dołączana do drukowanej

książki o tym samym tytule.

Nr zamówienia:

{ORDERID}

Nr Klienta: {USERID}

Data realizacji zamówienia:

{ORDERDATE}

rok 2009

Data: 9.09.2009

Tytuł: Inwestuj we własny dług i zacznij się bogacić

Autor: Sławomir Śniegocki

Wydanie I

ISBN: 978-83-7582-880-1

Projekt okładki: Marzena Osuchowicz

Redakcja: Magda Wasilewska, Sylwia Fortuna

Skład: Marcin Górniakowski

Internetowe Wydawnictwo Złote Myśli sp. z o.o.

ul. Daszyńskiego 5

44-100 Gliwice

WWW:

Niniejsza publikacja, ani żadna jej część, nie może być kopiowana, ani w jakikolwiek inny spo-

sób reprodukowana, powielana, ani odczytywana w środkach publicznego przekazu bez pi-

semnej zgody wydawcy. Wykonywanie kopii metodą kserograficzną, fotograficzną, a także ko-

piowanie książki na nośniku filmowym, magnetycznym lub innym powoduje naruszenie praw

autorskich niniejszej publikacji.

Autor oraz Wydawnictwo „Złote Myśli” dołożyli wszelkich starań, by zawarte w tej książce in-

formacje były kompletne i rzetelne. Nie biorą jednak żadnej odpowiedzialności ani za ich wy-

korzystanie, ani za związane z tym ewentualne naruszenie praw patentowych lub autorskich.

Autor oraz Wydawnictwo „Złote Myśli” nie ponoszą również żadnej odpowiedzialności za

ewentualne szkody wynikłe z wykorzystania informacji zawartych w książce.

Wszelkie prawa zastrzeżone.

All rights reserved.

SPIS TREŚCI

SPIS TREŚCI

....................................................................5

.....................................................................6

1.2. Co zyskasz dzięki tej książce?

.............................................6

1.3. Jak korzystać z zawartej tu wiedzy?

....................................7

1.4. Siedem kroków do szybkiego wyjścia z długu

....................9

Krok pierwszy do szybkiego wyjścia z długu

....................13

.....................................................14

2.1. Pieniądz „robi” pieniądz, dług „robi” dług

........................14

2.1.1. Poznaj siedem toksycznych przekonań finansowych

...........19

Krok drugi do szybkiego wyjścia z

.........................32

2.2. „Plan jest niczym, planowanie jest wszystkim”

...............33

2.2.1. Zły dług kontra dobry dług

...................................................34

2.2.2. System obiegu dokumentów

...............................................36

........................................................38

2.2.4. Dokumenty elektroniczne i konto internetowe online

.......38

2.2.5. Jak korzystać z otrzymywanych ofert?

................................42

2.2.6. Programy do zarządzania zadłużeniem

..............................43

Krok trzeci do szybkiego wyjścia z długu

.........................45

2.3. „Idzie Grześ przez wieś…”

................................................46

Krok czwarty do szybkiego wyjścia z długu

......................51

2.4. Ziarnko do ziarnka i zbierze się miarka…

........................52

Krok piąty do szybkiego wyjścia z długu

..........................56

............................................................57

2.5.1. Który dług jest najważniejszy?

.............................................61

Krok szósty do szybkiego wyjścia z długu

........................65

2.6. Jak szybko chcesz pozbyć się długu?

...............................66

2.6.1. Renegocjacja warunków umowy

.........................................66

........................................................69

2.6.3. Przewalutowanie kredytu

.....................................................71

.........................................................74

..............................................................76

............................................................77

.......................................................78

..................................................................81

2.6.9. Zasady szybkiej spłaty długów

............................................85

Krok siódmy do szybkiego wyjścia z długu

......................94

2.7. Elastyczna kontrola planu

................................................95

...........................................................................99

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

1. Złap wiatr w żagle

„Nawet najdalsza podróż zaczyna się od pierwszego kroku” –

powiedział Mędrzec w drodze do ortopedy, potknąwszy się

o próg własnego domu.

5

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

1.1. Podziękowania

Dziękuję. Po pierwsze – za to, że zdecydowałeś się sięgnąć po

tę książkę, aby coś zmienić w swoim życiu. To najtrudniejszy

krok. Ponieważ masz go już za sobą, obiecuję, że kolejne kroki,

które zrobisz, będą już znacznie łatwiejsze.

Po drugie – za to, że podjąłeś decyzję o dołączeniu do grupy lu-

dzi świadomie wpływających na swoją finansową przyszłość.

Po trzecie wreszcie – za to, że nowe umiejętności pomogą Ci

polepszyć jakość swojego życia oraz pomóc innym – swoim

przyjaciołom i bliskim.

1.2. Co zyskasz dzięki tej książce?

Właściwie powinieneś zapytać: „Co zyskam dzięki zainwesto-

waniu swojego czasu w przeczytanie tej książki?”. Odpowiedź

jest troszkę przekorna i zaskakująca – otóż nic. „No jak to nic?”

Ano tak, ponieważ przeczytanie tej książki, tak jak pewnie wie-

lu innych wcześniej, dokładnie nic Ci nie da. Dlaczego? Ponie-

waż to, co dostałeś, nie jest instrukcją obsługi, ale narzędziem.

Instrukcją obsługi młotka z pewnością nie uda Ci się wbić

gwoździa w ścianę, ale młotkiem jak najbardziej tak. Ta książka

przyniesie Ci korzyści, jeżeli będziesz jej używał co najmniej do

6

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

momentu zmiany swoich starych nawyków. Zastosuj więc za-

warte tu techniki, najpierw aby pomóc sobie, a później – aby tę

wiedzę przekazać innym.

Zmiany, które będziesz wprowadzał, nie są zmianami rewolu-

cyjnymi. Pamiętasz pewnie jeszcze z lekcji fizyki, że zawsze

zwiększeniu akcji towarzyszy zwiększenie przeciwnie skierowa-

nej reakcji. A co to znaczy dla Ciebie? To, że im gwałtowniej

będziesz chciał wprowadzać zmiany w swoim życiu, tym gwał-

towniej będzie się przed tym bronił Twój umysł. Pamiętaj, że

już bardzo długo pracujesz na starych schematach, więc im

bardziej będziesz chciał wymusić zmiany, tym bardziej Twój

umysł będzie Cię od tego odciągał. Właśnie dlatego proponuję

ewolucyjne, a nie rewolucyjne wprowadzanie zmian. Ten spo-

sób jest przyjemniejszy i spokojniejszy, dzięki czemu będziesz

mógł łatwiej wprowadzić go w życie.

1.3. Jak korzystać z zawartej tu

wiedzy?

Z pewnością nie masz czasu i ochoty na czytanie kolejnej książ-

ki, z której woda leje się strumieniami, a jej przeczytanie nie

daje Ci żadnych wymiernych korzyści. Dlatego otrzymujesz

konkretną, praktyczną wiedzę oraz dostęp do narzędzi, które

możesz łatwo zastosować, osiągając błyskawiczne efekty.

7

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

To, czego będziesz się uczył używać, jest wynikiem koncepcji

poziomu „zero” Twoich umiejętności finansowych. Jest to po-

ziom startowy, na którym jesteś wtedy, kiedy niezależnie od

wysokości dochodów, na koniec każdego miesiąca wychodzisz

na „zero”. Jak się pewnie domyślasz, nie jest to jeszcze najgor-

sza finansowa ewentualność, która może Ci się przydarzyć.

Możesz na przykład zejść do poziomu poniżej zera. Kiedy tak

się dzieje, tracisz zdolność trzeźwej oceny co do tego, jak sobie

poradzić z taką sytuacją. Dlatego pokazuję Ci również, jakie

działania możesz podjąć, kiedy Twoje finanse są na dużym mi-

nusie. Wtedy będziesz umiał przejść przez „zero” i zacząć wy-

chodzić na plus. Innymi słowy – pokażę Ci drogę od momentu,

kiedy ktoś wzbogaca się Twoim kosztem, przez sytuację, kiedy

„wychodzisz na zero” i dalej – kiedy już samodzielnie budujesz

swoją finansową niezależność.

Układ książki umożliwia rozpoczęcie lektury w dowolnym jej

momencie. Ty sam najlepiej znasz własną sytuację i możesz

zdecydować, czy zacząć czytać od samego początku, od drugiej

czy od trzeciej części. To ważne, abyś już na wstępie wiedział,

że w zależności od zmiany Twojej sytuacji finansowej, możesz

wracać do tej książki wielokrotnie i czytać ją od interesującego

Cię miejsca. Pamiętaj, ta książka to narzędzie, które pomoże Ci

w kilku prostych krokach, podjąć niezbędne działania i szybko

osiągnąć zadowalający efekt. Tak naprawdę nie ma znaczenia,

8

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

w którym miejscu w tej chwili jesteś – czy jesteś zadłużony, czy

jakoś tam dajesz sobie radę. Faktem jest, że nie zacząłeś jeszcze

budować swojej niezależności, dlatego że w przeszłości podją-

łeś określone decyzje i myślisz w określony sposób. Zwlekanie

lub brak działania są tego dobrym przykładem.

1.4. Siedem kroków do szybkiego

wyjścia z długu

Jest to metoda, która pomogła już wielu osobom w oderwaniu

się od myślenia o długu i przejściu do budowania niezależno-

ści. Składa się ona z siedmiu kroków:

1. Na wstępie zajmiesz się zmianą swojego nastawienia do

pieniędzy, do sytuacji, w której się znalazłeś, wreszcie do

Twojego długu. Od dawna wiadomo, że przyciągasz do

swojego życia to, na czym się mentalnie skupiasz, to, wokół

czego kręcą się Twoje myśli. Lepiej dla Ciebie, abyś skupiał

się na pozytywach, prawda?

2. Następnie stworzysz własny plan, który pomoże Ci zrobić

krok do przodu. Pierwszy, a za nim następne. Nieważne,

jak małe to będą kroki, ważne, abyś poruszał się w obra-

nym przez siebie kierunku. Zobaczysz również, jak się zor-

ganizować, aby nie zalewały Cię tony dokumentów.

9

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

3. W trzecim kroku wykryjesz, gdzie znikają Twoje pieniądze,

które z takim trudem zarabiasz. Czy na koniec każdego

miesiąca głowisz się, gdzie podziały się wszystkie Twoje

pieniądze? Po prostu były... i znikły? Jeżeli zrozumiesz,

czym jest to spowodowane, będziesz też w stanie lepiej

kontrolować swoje finanse.

4. Kolejny krok pozwoli Ci skupić się na zasobach, które masz

do dyspozycji. Nauczysz się, w jaki sposób możesz je po-

większać. Wychodzenie z kłopotów finansowych nie polega

na tym, żebyś do zera ograniczył swoje wydatki, bo jest pe-

wien próg, którego nie można przeskoczyć, choćby ze

względów fizjologicznych lub psychicznych, ale polega na

mądrym kontrolowaniu wydatków, przy jednoczesnym

zwiększaniu zarobków.

5. W piątym kroku nauczysz się wykorzystywać I.P.N, czyli

Indywidualny Plan Naprawczy. Większość osób zadłużo-

nych nigdy nie czyta swoich umów kredytowych ani nie

zna aktualnego obciążającego ich oprocentowania. Ludzie

ci nie wiedzą również, jakie mają możliwości zmniejszenia,

refinansowania czy wcześniejszej spłaty długu. Dlatego też

w tym kroku dokonasz inwentaryzacji swoich obciążeń.

6. Krok szósty pomoże Ci zdiagnozować tempo, w jakim

chcesz spłacać swój dług. Wykorzystasz tutaj narzędzie,

które pozwala bardzo szybko spłacić wszystkie Twoje długi.

W tym kroku dowiesz się, w jakim celu masz tworzyć

10

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

oszczędności. Oszczędzanie polegające jedynie na groma-

dzeniu pieniędzy nie ma większego sensu. Oszczędności

powinieneś tworzyć, aby móc inwestować we własny dług.

To właśnie jest ewolucyjna droga do szybkiego wyjścia

z długu, która jednocześnie daje Ci największą nad nim

kontrolę.

7. W ostatnim, siódmym kroku dowiesz się, w jaki sposób

ochronić się przed efektem finansowego „jojo” Nauczysz

się, jakie działania zabezpieczą Cię przed ponownym wej-

ściem na drogę zadłużenia i pomogą rozpocząć budowanie

niezależności finansowej.

Ne puero gladium – nie dawaj dziecku miecza.

Ta łacińska sentencja bardzo dobrze oddaje, co dzieje się z wie-

loma klientami banków na tak młodym rynku finansowym jak

polski. Coraz częściej stają się oni ryzykownie zadłużeni. Powo-

dów zadłużenia jest tak wiele jak ludzi. Ponieważ wielokrotnie

spotykałem się z osobami, które wpadały w pętlę zadłużenia

i stawały się przez to zupełnie bezradne, postanowiłem pomóc

Ci, abyś nie musiał tego przerabiać na własnej skórze.

Dobrze pamiętam również okres, kiedy gwałtownie wzrastały

moje dochody, a ja miałem coraz mniej pieniędzy. Tym mniej –

im więcej zarabiałem. Wiele razy zastanawiałem się, dlaczego

tak się dzieje. Nie znałem jeszcze wtedy mechanizmu działania

11

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

1. Złap wiatr w żagle

drugiego prawa Parkinsona, które w tej książce opisuję.

W swojej karierze zawodowej przeżyłem takie zdarzenia jak

podpalenie siedziby firmy, którą stworzyłem, zmiany rynku de-

talicznego spowodowane przez wchodzące do Polski zachodnie

sieci handlowe, spłatę kilku kredytów, miesiące bessy na gieł-

dzie, dwucyfrową inflację, denominację, likwidację firmy,

w której pracowałem, utratę pracy, wyjazd za chlebem za gra-

nicę, awans, który okazał się degradacją i degradację, dzięki

której zostałem finansowo niezależny. Wszystkie te zdarzenia,

które mnie spotkały, spowodowały jednak, że finansowo dotar-

łem do swojego obecnego miejsca.

Zastanów się teraz, czy Tobie jest potrzebna aż taka dawka ad-

renaliny? Jeżeli nie – dobrze wykorzystaj wiedzę, którą dzielę

się z Tobą w tej książce.

Na koniec pamiętaj, że od życia zawsze dostajesz to, czego

chcesz, więc uważaj, żebyś nie chciał zbyt mało.

12

Krok pierwszy do szybkiego

Krok pierwszy do szybkiego

wyjścia z długu

wyjścia z długu

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

2. Twoja szalupa ratunkowa

2.1. Pieniądz „robi” pieniądz,

dług „robi” dług

Jeżeli zaczniesz zmieniać swoje nastawienie do pieniędzy, efek-

tem będzie zmiana punktu skupienia z tego, co negatywne

(dług), na to, co pozytywne (budowanie niezależności). Zacznij

od tego, w jaki sposób mówisz i spróbuj policzyć, ile razy dzien-

nie używasz słów typu: muszę, nie mogę, spróbuję, postaram

14

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

się, chciałbym. Na początek przeprogramuj swój sposób mó-

wienia i zacznij celowo używać innych słów: zamiast muszę lub

chciałbym – mów chcę, zamiast nie mogę, spróbuję lub posta-

ram się – mogę. Zawsze pozytywnie i w czasie teraźniejszym.

Pomyśl, w jaki sposób zacząć zmieniać swoje nastawienie od

przegranego do zwycięzcy. Twój umysł to taka sprytna maszyn-

ka do produkcji usprawiedliwień. Zauważ, że jeżeli naprawdę

czegoś chcesz, robisz wszystko, żeby to osiągnąć; natomiast je-

żeli tak bardzo Ci na czymś nie zależy, zaczynasz produkować

usprawiedliwienia. Tymczasem znane jest w medycynie zjawi-

sko neuroplastyczności mózgu, które polega na zmianie fizycz-

nej struktury mózgu jako wyniku wyłącznie samego procesu

myślenia. Twój mózg nie odróżnia faktów od fikcji, stąd Twoja

umiejętność „wchodzenia w fikcję” w trakcie ciekawego filmu,

gry komputerowej, lektury książki, bloga czy surfowania po In-

ternecie. Zmieniając więc sposób myślenia, zmieniasz struktu-

rę własnego mózgu, który przestaje działać w stary sposób i za-

czyna działać w inny, nowy sposób. Dzięki temu masz dostęp

do innego „narzędzia”, przy pomocy którego Ty sam zaczynasz

działać w inny sposób.

Często zamartwiasz się, tymczasem większość przyszłych zda-

rzeń, które Cię frustrują, tak naprawdę nigdy się nie zdarzy,

a te, które nadejdą, i tak pewnie Cię zaskoczą. Taka jest natura

zmian – nie jesteś w stanie trafnie przewidzieć przyszłości i le-

15

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

piej to wcześniej zaakceptuj, na przekór ekspertom. Z drugiej

strony, w ciągu całego Twojego życia okazje mijają Cię jedna za

drugą, po prostu dlatego, że boisz się je zauważać. Osiągnięcie

najmniejszych nawet sukcesów rozpoczyna proces dalszej mo-

tywacji, który doprowadza z kolei do trwałych już zmian. Moty-

wowanie się do działania nie ma więc sensu, bo to właśnie

działanie nas motywuje. Dlatego istotne jest, abyś zaczął od

najdrobniejszego nawet działania w kierunku, który sobie za-

mierzyłeś. Ważne jest, abyś zaczął robić cokolwiek, niekoniecz-

nie od razu idealnie i nie zawsze po zebraniu wszystkich możli-

wych danych. Twój mózg ma wbudowane własne filtry, które

chronią go przed nadmiernym obciążeniem. Świadomie pamię-

tasz jedynie 10% tego, co czytasz, jedynie 20% tego, co słyszysz,

30% tego, co widzisz, ale już prawie 50% tego, co robisz i pra-

wie 100% tego, co czujesz. Podejmij więc teraz decyzję, jak wy-

korzystasz czas poświęcony na poznanie tej książki. Czy wolisz

wykorzystać jedynie 10%, czy prawie 100% jej treści?

Aby podnieść poziom motywacji i przyjąć nastawienie zwycięz-

cy, zastanów się, jak dzięki obecnej sytuacji możesz się wzboga-

cić. Uwierz, że to, co jest teraz, nigdy nie jest tym, co jest naj-

lepsze. Czy zastanawiałeś się, dlaczego mimo intensywnego

myślenia nad rozwiązaniem jakiegoś problemu, wyniki wciąż

masz mizerne? Prawdopodobnie brakuje Ci jakiegoś ogniwa,

czyli elementu, który łączy przemyślenia z wynikami. Jak się

16

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

okazuje, wynika to z budowy ludzkiego mózgu. Pełny łańcuch

składa się z ciągu: myśli – uczucia – działania – wyniki. Naj-

pierw Twoje myśli muszą połączyć się z uczuciami, a uczucia

dopiero łączą je z działaniami, które dają wyniki. Jeżeli chcesz

przeskoczyć od razu od myśli do wyników, efekt będzie mini-

malny, ponieważ nie angażujesz w ten proces całego swojego

mózgu.

Już Einstein powiedział, że szaleństwem jest działać w ten sam

sposób w oczekiwaniu na inne rezultaty. Zmień przekonania,

a zmienią się rezultaty.

Jak wiesz, na każde doświadczenie, które Cię spotyka, możesz

wybrać jedną z reakcji: rezygnację, złość albo otwarcie się na

nowe. Przypomnij sobie, jak w przeszłości wyglądały Twoje re-

akcje. Czy mówiłeś sobie: „znowu się nie udało, tak jest ze mną

zawsze, jestem do niczego” lub denerwowałeś się, mówiąc:

„dlaczego to mnie zawsze spotyka, co jest ze mną nie tak, całe

życie mam pod górkę?”. Twoje myśli coraz szybciej kręciły się

w pętli: rezygnacja – złość – rezygnacja. W wyniku tego traciłeś

całkowicie motywację do działania i możliwość spojrzenia na

problem z boku. Twój umysł był, w przeciwieństwie do Ciebie,

bardzo zadowolony, ponieważ wykonał całą ciężką pracę… abyś

niczego nie musiał zmieniać. To właśnie jest pułapka braku

możliwości.

17

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

Spróbuj odrzucić brak możliwości w sytuacji, w której właśnie

jesteś. Jak? Znajdź codziennie jedną, jedyną minutę, kiedy je-

steś sam. Wrzuć na luz i pomyśl jedynie o własnych wielkich

celach. Skup się na pozytywach. Zapomnij o tym, czego nie

chcesz. Zapomnij o tym, czego chcą od Ciebie inni. Przypomnij

sobie, jakie miałeś marzenia, kiedy byłeś dzieckiem. Zrób to te-

raz, zanim zaczniesz czytać dalej, jedynie przez jedną jedyną

minutę.

***

Pewnie jako pierwsze pojawiły się reakcje typu: „to i tak się nie

uda, wiele razy już próbowałem, czy ten facet zgłupiał, jak mi

to ma pomóc?” To nic niezwykłego – to normalne reakcje Two-

jego umysłu na możliwość zmiany. Zmiana to coś nowego, nie-

znanego, potencjalnie niebezpiecznego. Wyobraź sobie teraz

najlepszy możliwy rezultat Twoich działań. Po co? Jeżeli wyda-

je Ci się, że przekonania, które obecnie posiadasz, powinny Cię

wspierać, jesteś w błędzie. One mają za zadanie jedynie chronić

Twoją strefę komfortu. To taki obszar, w którym zgodnie

z Twoim doświadczeniem możesz funkcjonować w najmniej

stresujący sposób, na najniższym możliwym poziomie energii.

Twój mózg zamiast Cię wspierać, chroni Cię przed nowymi

okazjami i szansami, a wszystko rzekomo z powodu chęci za-

pewnienia Ci bezpieczeństwa. Przekonania to nie prawda abso-

18

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

lutna, to jedynie Twoja interpretacja tego, w czym kiedyś bra-

łeś udział i Twoja interpretacja powstałych efektów. Jeżeli teraz

przekonasz swój umysł, że efekty już są pozytywne, nie będzie

potrzeby, aby Cię przed tą zmianą bronić.

2.1.1. Poznaj siedem toksycznych przekonań

finansowych

Przez kilka lat byłem doradcą finansowym w jednej z najwięk-

szych firm ubezpieczeniowych działających w Polsce. Praca ta

wiązała się z wysłuchiwaniem ogromnej ilości odmów, niewia-

rygodnych wymówek i uników stosowanych przez klientów.

Wszystko w celu wykręcenia się od wzięcia odpowiedzialności

za własne finanse. Przeprowadziłem setki rozmów z różnymi

ludźmi i zauważyłem, że uzewnętrzniają oni swoje przekonania

na dwa różne sposoby. Jeden, który dobrze brzmiał, a drugi,

który był prawdziwy. Pogrupowałem te przekonania i podzieli-

łem je na te, które dają ludziom wymierne korzyści oraz takie,

które pozwalają im jedynie pozostać w strefie komfortu. Wi-

działem, jak toksyczne podejście do finansów może przełożyć

się na wymierne straty finansowe. Wielokrotnie spotykałem się

z sytuacją, kiedy ludzie, którzy mieli możliwości i środki, aby

inwestować, nie robili tego. Dlaczego? Ponieważ ktoś narzucił

im, w jaki sposób mają myśleć o pieniądzach, aby pozostać we

własnej strefie komfortu.

19

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

Aldona, która prowadzi biuro nieruchomości, wielokrotnie

w przeszłości była w tarapatach finansowych, które według

niej nie pozwalały jej na inwestycje. Ponieważ nadeszły czasy

„tanich” kredytów hipotecznych, na rynku pojawiło się dużo

ofert nieruchomości i wielu klientów, wzrósł więc przychód

jej firmy. Aldona postanowiła wreszcie zainwestować. Zapro-

ponowałem jej, że możemy wspólnie stworzyć dla niej plan

inwestycyjny, ale stwierdziła, że musi najpierw się zastano-

wić. Po jakimś czasie zadzwoniłem do niej. Była bardzo dum-

na. Zainwestowała samodzielnie – wzięła w leasing najnow-

szy model samochodu z wyższej półki. Niestety kiedy po kilku

miesiącach rynek nieruchomości wyhamował i zmniejszyła

się ilość klientów, Aldona została ze swoją wspaniałą „inwe-

stycją” i potężnymi ratami leasingowymi, które zjadały więk-

szość jej zysków. Ona sama wróciła do stanu narzekania, któ-

ry tak dobrze znała.

Poznasz teraz siedem toksycznych przekonań finansowych, któ-

re występują u osób, które nie biorą odpowiedzialności za swoje

finanse. Czy odnajdziesz tutaj swoje własne przekonania?

➢

Jednym z najbardziej rozpowszechnionych przekonań jest

unikanie jakichkolwiek rozmów o pieniądzach. Jeżeli zo-

stałeś nauczony, że w Twojej rodzinie nie rozmawia się

o pieniądzach, sam traktujesz ten temat jako tabu. Być

może na przekór temu twierdzisz: „nie ma w ogóle o czym

20

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

mówić – większość moich znajomych jest zadłużona i jakoś

żyje”. Czy może uznajesz opinie typu: „najważniejsze, żeby

chleba nie brakło” lub: „ważne, by być zdrowym i mieć pra-

cę” – za prawdę objawioną? Zapominasz, że to, co jest tu

i teraz, nie musi być tym samym za 3, 5 czy 10 lat. Zdrowie

i stała praca to rzeczy bardzo zmienne, a w życiu nic nie

jest tak pewne jak brak pewności.

➢

Drugim toksycznym przekonaniem jest bagatelizowanie te-

matu zadłużenia. Nie mówisz o pieniądzach, tylko o pie-

niążkach, kasce… Tymczasem pieniądze to tak ważna spra-

wa, że nie powinieneś jej rozmieniać na drobne. Jeżeli mó-

wisz: „nie stać mnie teraz na inwestycje”, czy to aby nie

znaczy, że nie jest to dla Ciebie istotne? A przecież Twoja

obecna sytuacja jest WYNIKIEM takiego właśnie myślenia

w PRZESZŁOŚCI. Jeżeli uważasz, że teraz nie stać Cię na

inwestycje, to kiedy będzie Cię stać? Czy wtedy, gdy sta-

niesz się jeszcze bardziej zadłużony? Uwierz, że zawsze stać

Cię na inwestowanie, skup się jedynie na kwestii wyboru,

w jaki sposób i w co będziesz inwestował.

➢

Trzecim toksycznym przekonaniem finansowym jest brak

zrozumienia, że tak naprawdę zły dług to główna przeszko-

da na Twojej drodze do niezależności. Jeżeli twierdzisz:

„Jak to? Przecież biorę kredyt i dzięki temu mam coraz

więcej”, to muszę się z Tobą zgodzić, jednak z jedną drobną

różnicą – masz coraz więcej… rzeczy do spłacenia. Często

21

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

zadłużanie się jest wynikiem braku jakiegokolwiek plano-

wania lub podejmowania decyzji o dużych wydatkach pod

wpływem impulsu. Znasz pewnie opinię, że pierwszy mi-

lion i tak trzeba ukraść. A Ty przecież uważasz się za uczci-

wego. No cóż, więc pewnie nigdy nie zdobędziesz miliona,

ponieważ nie chcesz kraść. To powoduje, że zostajesz na

obecnym poziomie finansowym. Nie traktuj tego dosłow-

nie, po prostu zmień swoje myślenie.

➢

Czwartym toksycznym przekonaniem jest postawa roszcze-

niowa. Jeżeli uważasz, że pracodawca za mało Ci płaci, że

politycy Cię okradają, że państwo musi Ci wypłacić wysoką

emeryturę i zadbać o Ciebie, kiedy już nie będziesz mógł

pracować – zubażasz sam siebie. Pieniądze to forma ener-

gii. Energia musi krążyć, a postawa roszczeniowa powodu-

je blokadę Twoich możliwości dostawania coraz więcej

i więcej. Przerzucanie odpowiedzialności za swoje finanse

na innych – państwo, pracodawcę, polityków – powoduje

również blokadę płynącej energii. Jedynie wzięcie pełnej

odpowiedzialności za własne finanse bez oglądania się na

tych, którzy „coś Ci muszą zapewnić”, da Ci możliwość

prawdziwego pomnażania pieniędzy.

➢

Piątym toksycznym przekonaniem finansowym jest brak

planowania finansowego. Jeżeli jesteś samozatrudnionym

lub prowadzisz mały biznes i uważasz, że nie masz możli-

wości zaplanowania inwestycji z powodu konieczności re-

22

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

inwestycji wszystkich środków we własną firmę, na pewno

trudno Ci będzie zrozumieć, że Twoja firma to nie Ty sam,

że Twoje prywatne pieniądze i pieniądze, które inwestujesz

we własną firmę, to dwie zupełnie różne rzeczy. Być może

nie jesteś już właścicielem własnego biznesu, tylko jego

własnością? Swoje pieniądze, które inwestujesz w całości

w firmę, oddajesz do dyspozycji ZUS-owi, Urzędowi Skar-

bowemu, komornikowi, wierzycielom. Oczywiście możesz

żyć bez planowania i bez planu, tylko to również jest plan.

Prowadzi do tego, aby w najmniej spodziewanym momen-

cie podstawić sobie samemu nogę. Ponieważ będę starał

się nakłonić Cię do zaplanowania tego, co chcesz osiągnąć

za rok, trzy lub pięć lat, pewnie obruszysz się, mówiąc: „no

jak to, niby skąd ja mam wiedzieć, co będzie za rok?”. Otóż

znikąd, tego nie da się przewidzieć. Plan nie służy do prze-

widywania przyszłości lecz do wyznaczania kierunku,

w którym chcesz iść.

➢

Szóstym toksycznym przekonaniem finansowym jest opi-

nia, że brak czasu nie pozwala Ci zająć się Twoimi finansa-

mi. Tymczasem czas to jeden z Twoich najważniejszych ak-

tywów. Mija chwila za chwilą, minuta za minutą, godzina

za godziną, a Ty nie potrafisz tego czasu wykorzystać. Wy-

daje Ci się, że czas życia to okres zbliżony do nieskończo-

ności, niestety zapominasz, że masz jedynie określoną licz-

bę godzin, dni i lat do przeżycia. Czasu nie możesz rozcią-

23

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

gnąć, nie możesz skumulować, nie możesz zaoszczędzić.

Jedyne, co możesz, to jak najpełniej ten czas wykorzystać.

Jeżeli uważasz, że brak Ci czasu, żeby zająć się swoimi fi-

nansami, stosujesz pewnie wymyślne triki: „chcę jeszcze

przemyśleć tę decyzję, powinienem to przedyskutować

z partnerem, chciałbym porównać oferty”. Tak naprawdę

Twój własny umysł, który nie za bardzo lubi podejmować

niepewne decyzje, stara się odłożyć to na później. Niestety,

to „później” nigdy nie nadchodzi, a Twój umysł szybko za-

pomina o kwestiach ważnych, zajęty wieloma bieżącymi

sprawami pilnymi.

➢

Siódmym toksycznym przekonaniem finansowym jest ak-

ceptacja braku wiedzy finansowej. Stosujesz taką taktykę,

mówiąc: „mam już własnego doradcę finansowego, mam

zaprzyjaźnioną panią w banku, znajomy z pracy mi dora-

dza”. Twierdzenie, że finanse to skomplikowana i zupełnie

bezużyteczna wiedza, to tylko wygodna wymówka, żeby nie

brać za nie odpowiedzialności. Tymczasem wystarczy, że

skorzystasz z kilku prostych narzędzi pokazanych w tej

książce, aby zmienić diametralnie podejście do własnych

finansów.

A teraz weź coś do pisania, usiądź w spokoju i zapisz, jakie są

Twoje obecne przekonania finansowe:

➢

Czy otwarcie rozmawiasz o pieniądzach i inwestycjach?

24

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

➢

Czy potrafisz rozmawiać na ten temat również z najbliższą

rodziną?

➢

Czy poważnie podchodzisz do swojego długu?

➢

Czy rozumiesz, że dług jest główną przeszkodą na drodze

do niezależności?

➢

Czy często przejawiasz postawę roszczeniową?

➢

Czy planujesz swoje finanse?

➢

Ile czasu zajmuje Ci planowanie posunięć finansowych (ty-

godniowo, miesięcznie)?

➢

W jaki sposób realizujesz swoje plany?

➢

Czy uważasz, że finanse to jest tak trudny temat, że musisz

być specjalistą, aby się tym zajmować?

Zastanów się nad powyższymi pytaniami.

Teraz nadszedł czas na bardziej praktyczne działania. Pewnie

zastanawiasz się, od czego zacząć „odgruzowanie” swoich fi-

nansów, aby wszystko poszło wreszcie w dobrą stronę. Zapa-

miętaj na początek tylko jedno zdanie:

A

BY

WYJŚĆ

ZE

STARYCH

DŁUGÓW

,

PRZESTAŃ

TWORZYĆ

NOWY

DŁUG

25

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

Zapomnij więc o nowych pożyczkach, kredytach, o braniu na

swoje barki jakichkolwiek dodatkowych obciążeń. Nie zajmuj

się tym, bez względu na to, jak ciekawe byłyby kolejne cudowne

pożyczki na wakacje, na święta, dla dziecka itd. Pamiętaj –

przyciągasz to, na czym się skupiasz, więc po prostu przestań

tworzyć nowy dług.

Następny krok to mądre ograniczanie wydatków, ponieważ to

również umożliwia ograniczenie powiększania długów. Nie

będę Ci doradzał żadnych drastycznych kroków typu: „przestań

wydawać połowę pieniędzy z poprzedniego miesiąca” albo:

„przestań kupować żywność”. Nie tędy droga. Pokażę Ci na po-

czątek bardzo proste czynności dotyczące jednej tylko dziedzi-

ny – np. obsługi kart płatniczych.

➢

Na początku truizm – płać na czas. Często bezwiednie ro-

bisz opóźnienia, nie z braku chęci czy środków. Po prostu

brak Ci nadzoru nad Twoimi finansami. Najpierw tworzysz

opóźnienia, potem otrzymujesz kary, monity, pogarszasz

swoją zdolność kredytową.

➢

Nie wypłacaj gotówki z obcych bankomatów, niekiedy wy-

starczy podejść kilkadziesiąt metrów czy podjechać do ban-

komatu swojego banku, a wypłata nic Cię nie będzie kosz-

tować. Jeżeli bardziej cenisz sobie wygodę niż oszczędno-

ści, za każdą wypłatę z „obcego” bankomatu płacisz od 1 do

5 złotych prowizji. Niby niewiele, ale jeżeli tych wypłat ro-

26

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

bisz kilka w miesiącu, to w sumie jest to już 10, 20 czy 50

złotych miesięcznie. Pomnóż to razy 12 miesięcy. Zobacz,

jaki to wydatek dla Ciebie. Możesz również wykorzystać

bezpłatną usługę Cashback dostępną do kart debetowych.

Polega ona na możliwości wypłaty gotówki do pewnej gra-

nicy (na przykład 200 zł) w kasie sklepu w trakcie płacenia

za zakupy.

➢

Robiąc zakupy, używaj gotówki lub kart obciążających kon-

to. Ja wiem, że posiadanie karty kredytowej jest bardzo faj-

ne i lepiej się czujesz, mogąc błysnąć złotą, platynową czy

czarną kartą przy kasie. Ale tak naprawdę to miły początek

bardzo drogiego nawyku.

➢

Nie wypłacaj również gotówki z rachunku karty kredyto-

wej, ponieważ w tym momencie przełączasz tę kartę w zu-

pełnie inny tryb pracy i możesz zapomnieć o okresie bez-

odsetkowym. Bank obciąży Cię pełnymi odsetkami już od

momentu wypłaty gotówki.

➢

Zweryfikuj i obniż maksymalny limit zadłużenia na swoim

rachunku. Jak? Od kwoty swoich miesięcznych zarobków

odejmij kwotę wszystkich rat kredytu, które co miesiąc

spłacasz. Kwota, która Ci zostaje, to właśnie Twój maksy-

malny limit zadłużenia. Nie pozwól się zadłużyć do pełnej

wysokości sześciomiesięcznego wynagrodzenia. Nie tędy

droga. Oczywiście dla banku to jest czysty zysk, dlatego że

pobierze od całego wykorzystanego przez Ciebie limitu

27

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

swoją prowizję. A dla Ciebie to pułapka – prędzej czy póź-

niej zaczniesz korzystać z limitu coraz bardziej, aż w końcu

dojdziesz do momentu, kiedy nie będziesz go już w stanie

spłacić.

➢

Jeżeli już posiadasz kartę kredytową, to zmień sposób jej

miesięcznego rozliczania. Nie spłacaj jedynie minimalnej

kwoty (5 do 10%), ale całość obciążenia. Wymusza to na

Tobie konieczność spłacania całości zadłużenia i uczy dys-

cypliny finansowej.

➢

Nie przekraczaj nigdy 95% limitu karty. Może zdarzyć się,

że bank obciąży Cię dodatkowymi opłatami, naliczy prowi-

zje i odsetki, a to spowoduje naliczenie bardzo wysokich

odsetek za przekroczenie limitu zadłużenia.

➢

Przestań być lojalny wobec swojego banku, jeżeli ten karze

Cię za to, że jesteś jego klientem. Znajdź taki bank, który

nie obciąża Cię za to, że masz tam konto, używasz jego

kart, który nie każe Ci płacić za usługi, które nie są Ci do

niczego potrzebne.

Jak widzisz, przykładowa zmiana tylko kilku nawyków w tak

ograniczonym zakresie jak obsługa kart, może pozostawić

w Twojej kieszeni nawet kilkadziesiąt złotych miesięcznie.

Ograniczenie wydatków więc nie musi się wiązać ze szczególny-

mi wyrzeczeniami. Ograniczanie wydatków tylko po to, żeby

pokazać, że jesteś w stanie to zrobić, nie ma żadnego sensu

28

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

i kończy się przeważnie po tygodniu, góra po miesiącu. Tak jak

przy odchudzaniu – występuje tu efekt finansowego „jojo” –

powtarza się sytuacja, która była wcześniej.

Chcę Ci pokazać, że zmniejszenie wydatków może być łatwe,

szczególnie jeżeli dotyczy zmniejszenia wydatków impulsowych

lub nieplanowych. Często nie zastanawiasz się nad nimi i baga-

telizujesz te parę złotych tutaj, parę złotych tam. Niestety małe

kwoty pod koniec miesiąca się kumulują. Skutek – już znasz.

Dobrą metodą na wyrobienie nawyku oszczędzania jest sumo-

wanie drobnych codziennych oszczędności w skali 12 miesięcy.

Wtedy 5 złotych miesięcznie rośnie do 60 złotych rocznie. Niby

to samo, jednak za 60 złotych możesz coś konkretnego kupić,

możesz je zainwestować lub zaoszczędzić. Zmniejszenie wydat-

ków to nie sztuka dla sztuki. Wystarczy wykorzystać to do na-

uki inwestowania i oszczędzania.

Weź teraz kartkę i sprawdź, jak szybko przypadkowe wydatki

odsuwają Cię od wyjścia z długu. Sprawdź, w jaki sposób kilku-

złotowe wydatki odsuwają w bliżej nieokreśloną przyszłość

Twoją niezależność finansową i moment szybkiego uporania

się z obecnym zadłużeniem.

Pamiętaj również o zasadzie, że nie musisz kupować, aby cze-

goś używać. Nie musisz kupować browaru, jeżeli chcesz napić

się piwa. Nie musisz kupować linii lotniczych, jeżeli chcesz po-

29

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

lecieć na wakacje. Sposób wykorzystania tej zasady to miejsce

dla Twojej kreatywności. Możesz wypożyczać książki – zamiast

je kupować, możesz wymieniać się płytami, wypożyczać sprzęt

sportowy, który będziesz wykorzystywał raz czy dwa razy

w roku. Możesz wymieniać się usługami – istnieją internetowe

banki czasu, gdzie ludzie wymieniają się swoimi umiejętnościa-

mi. Możesz wykorzystać do przemieszczania się komunikację

miejską, zamiast płacić za benzynę, miejsca parkingowe, ubez-

pieczenie i konserwację samochodu. Może dzięki temu dojazd

do pracy zajmie Ci mniej czasu, a posiadanie samochodu stanie

się na tę chwilę zbędnym wydatkiem obciążającym jedynie

Twoją kieszeń?

Skup całą swoją energię finansową na inwestycję we własny

dług, ponieważ zły dług najbardziej Cię zubaża.

Teraz skupiasz się pewnie na tym, czego nie chcesz zrobić, jak

nie chcesz się czuć. Zmień swoje nastawienie. Poczuj, jak sta-

jesz się inwestorem. To bardzo dobry sposób nauki inwestowa-

nia na przyszłość. Pomocne przy wdrażaniu takich zmian są

afirmacje, czyli proste stwierdzenia, często powtarzane, zawsze

wyrażone w pozytywny sposób. Dobrym przykładem może być

afirmacja:

Doskonale zarządzam swoimi pieniędzmi

30

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

2. Twoja szalupa ratunkowa

Twój umysł, jak już wyjaśniałem, nie widzi różnicy między

prawdą a fikcją. Jeżeli będziesz powtarzać to zdanie, najlepiej

rano zaraz po obudzeniu i wieczorem przed zaśnięciem, przez

minutę – to zdanie zacznie działać. Możesz ułożyć własną afir-

mację i zacząć ją stosować. Pamiętaj o metodzie małych kro-

ków. Zacznij już dzisiaj, pomimo że nie wiesz, czy to zadziała,

jeżeli spróbujesz. Ja wiem na 100%, że nie zadziała… jeśli nie

spróbujesz.

31

Krok drugi do szybkiego

Krok drugi do szybkiego

wyjścia z

wyjścia z

długu

długu

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

2.2. „Plan jest niczym, planowanie

jest wszystkim”

Cytat w nagłówku, przypisywany Eisenhowerowi, stanowi do-

bry wstęp do rozdziału na temat organizacji własnych działań.

Jaki to da efekt? Przede wszystkim rozpoczniesz tworzenie sys-

temu szybkiego wyjścia z długu. Na czym to będzie polegało?

Najbardziej podstawową zasadą jest to, że brak planowania to

również planowanie. Jeżeli nie zaplanowałeś jeszcze sukcesu fi-

nansowego – zaplanowałeś już finansową porażkę. Wcześniej

czy później cały Twój system, czyli brak systemu, podstawi Ci

nogę w najmniej odpowiedniej chwili.

W swoich działaniach odwołuj się do rzeczy, które lubisz robić.

U mnie jest to żeglarstwo, u Ciebie to może być jazda samocho-

dem, surfing, jazda na desce – cokolwiek lubisz robić. To wła-

śnie połączenie myśli i uczuć z podjętymi działaniami pozwoli

Ci osiągnąć końcowy efekt. Połącz to, co lubisz robić, z podej-

mowanymi działaniami przez znajdowanie analogii. W ten spo-

sób uczysz swój mózg, łącząc nowe rzeczy, które robisz, z przy-

jemnymi uczuciami, których kiedyś doznałeś.

W tym rozdziale dowiesz się, jak uszczelnić swoje bieżące wy-

datki – przez analogię do uszczelniania łodzi. Przez te proste

działania, które nie wymagają praktycznie żadnego wysiłku,

33

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

możesz spowodować, że na koniec miesiąca pieniędzy, które

możesz wykorzystać do inwestowania, zostanie więcej. W tym

rozdziale nauczysz się również planowania przyszłych wydat-

ków. To, że tak często korzystasz z różnych kredytów, jest zwią-

zane najczęściej z brakiem planowania przyszłych wydatków.

Tymczasem takie wydatki mogą być planowane. Dobrym przy-

kładem są wakacje, które zawsze wypadają w tych samych

dwóch miesiącach roku. Możesz przecież zaplanować, gdzie

chcesz jechać, jaką kwotę pieniędzy będziesz potrzebował i ile

miesięcznie powinieneś na ten cel inwestować – z wyprzedze-

niem na przykład roku. W przeciwnym wypadku pozostaje

przypadkowy last minute… spłacany na kredyt. Tak samo z re-

alizacją hobby czy innych przyjemności – czy każdy nagły im-

puls musi powodować kolejne zadłużenie?

2.2.1. Zły dług kontra dobry dług

Być może Cię zaskoczę, ale dług może być zarówno zły, jak i do-

bry. Jak można je rozgraniczyć? Otóż zły dług działa na Twoją

niekorzyść. To dług, który wzbogaca innych, a Ciebie zubaża –

miesiąc po miesiącu, rok po roku. Do tego rodzaju długu moż-

na zaliczyć większość pożyczek na wydatki, które służą wyłącz-

nie zaspokojeniu przyjemności, a nie tworzeniu inwestycji.

W przeciwieństwie do złego długu, dobry dług działa na Twoją

korzyść, wzbogacając Ciebie. Można zaliczyć tu większość kre-

dytów na wydatki inwestycyjne.

34

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

Musisz jednak rozróżnić, czy inwestycją jest budowa lub kupno

domu, w którym następnie będziesz mieszkał. Są dwie szkoły.

Jedna mówi, że tak, ponieważ w przyszłości własną nierucho-

mość będziesz mógł z zyskiem sprzedać. Natomiast druga

mówi, że nie, dlatego że taka inwestycja generuje jedynie co-

miesięczny koszt, który nie jest bilansowany żadnym przycho-

dem, a dodatkowo wartość nieruchomości może w przyszłości

spaść poniżej wartości zaciągniętego przez Ciebie kredytu.

Wtedy o zyskach będziesz musiał zapomnieć.

Dla przedsiębiorcy dobry dług to kredyt zaciągnięty na rozbu-

dowę linii produkcyjnych, na wynajęcie specjalistów, na kupie-

nie nowej technologii, na zakup licencji franczyzowej lub

udziału w spółce. Dobry dług pozwala zwiększać majątek

przedsiębiorcy i inwestorowi.

Możesz też przyjąć swój dług jako szansę. Ponieważ na swoją

przeszłość finansową nie masz już żadnego wpływu, wpływać

na swoją przyszłość możesz jedynie w teraźniejszości. Dług jest

szansą, dlatego że sytuacja, w której jesteś, po prostu zmusza

Cię do nauki inwestowania. Jeżeli nie nauczysz się tego teraz,

w przyszłości będziesz funkcjonował jeszcze gorzej. Zacznij

uprawiać gimnastykę finansową. W tej chwili, jeżeli chcesz iść

w dobrym kierunku, zacznij robić wszystko, żeby polepszyć

swoje finansowe zdrowie. Szansą na przyszłość dla Ciebie jest

35

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

nauka biegłego stosowania dobrego długu jako dźwigni w celu

budowania niezależności.

2.2.2. System obiegu dokumentów

Tworzenie własnego systemu szybkiego wyjścia z długu zacznij

od najbardziej podstawowej rzeczy: zbieraj dowody zakupów.

W ciągu całego miesiąca robisz pewnie wiele zakupów, a ponie-

waż kasy fiskalne są praktycznie wszędzie, sprzedawca ma obo-

wiązek wydać Ci dowód zakupu. Jeżeli nie chcesz zaśmiecać so-

bie portfela i wyrzucasz paragony, faktury czy inne dowody za-

kupu, zmień ten nawyk. Zrób inaczej niż większość, zbieraj

wszystkie dowody zakupów i pakuj do portfela. Wiem, że Twój

portfel będzie coraz bardziej pęczniał, ale w ten sposób przy-

zwyczajasz się do portfela, który wkrótce będzie pękaty od

banknotów, prawda? Co dalej robić z dowodami zakupu, wyja-

śnię za chwilę.

Jeżeli uważasz, że jesteś nawykowym bałaganiarzem i zalewają

Cię tony różnych papierów, dokumentów i ofert, wykorzystaj

poniższy system, który ułatwia zarządzanie dokumentami, za-

równo tymi papierowymi, jak i tymi, które dostajesz drogą

elektroniczną.

Najprostszym systemem, który możesz zastosować, jest system

teczek zawieszkowych. Nie segregatorów, nie teczek wiąza-

36

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

nych, tylko właśnie teczek zawieszkowych. Nie bez powodu

najpopularniejsze systemy operacyjne domowych komputerów

zostały opracowane na bazie systemu elektronicznych teczek

zawieszkowych. Zaletą tego systemu jest możliwość bardzo

szybkiego dostępu do każdego dokumentu. System teczek za-

wieszkowych, który poznasz, wykorzystuje teczki w trzech ko-

lorach. Jest to, jak się domyślasz, również działanie na pod-

świadomość. Będziesz potrzebował teczek w trzech kolorach:

zielonym, czerwonym i niebieskim.

Zielona teczka zawiera wszystkie Twoje plany, w tym plan spła-

ty długów, wszystkie zapisane pomysły inwestycyjne oraz

wszystkie dokumenty, które mogą w przyszłości zmienić Twoje

plany finansowe.

Czerwona teczka zawiera wszystkie rachunki pozostałe do za-

płacenia oraz niewpisane do planu dowody zakupów. Codzien-

nie po przyjściu do domu wyjmujesz z portfela wszystkie para-

gony i inne dowody zakupu i wrzucasz je właśnie do czerwonej

teczki. W ten sposób podświadomie wyrzucasz ze swojego

portfela wszystkie wydatki.

W systemie najwięcej jest teczek niebieskich. W każdej z teczek

jest historia pojedynczej płatności lub inwestycji. Oczywiście

wszystkie teczki są opisane. Na przykład „Media”, „Kredyt na

37

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

samochód”, „Emerytura”, „Ubezpieczenia na życie”, „Kredyt

hipoteczny”.

2.2.3. Dokumenty papierowe

Teraz możesz zająć się dokumentami papierowymi. Zgodnie

z zasadą: „nie zamiataj śmieci pod dywan”, przesyłki pocztowe

zawsze otwieraj natychmiast po otrzymaniu. Jeśli otrzymałeś

rachunek dotyczący nadchodzących płatności, włóż go do czer-

wonej teczki. Wszystkie interesujące Cię oferty inwestycyjne

wkładaj do zielonej teczki. Pamiętaj o tym, że nie szukasz na

razie żadnych nowych kredytów, pożyczek i innych cudownych

ofert – te wyrzuć natychmiast do kosza. Każdy dokument bierz

do ręki tylko raz. Od razu segreguj korespondencję. To, co Ci

się przyda, wkładaj do odpowiedniej teczki zawieszkowej, resz-

tę wyrzuć do kosza. Pozostałą korespondencję, która dotyczy

na przykład zmian wysokości rat kredytów, które spłacasz,

włóż do odpowiedniej niebieskiej teczki. A wcześniej zapisz

zmiany rat kredytu do swojego planu spłaty na następny mie-

siąc.

2.2.4. Dokumenty elektroniczne i konto

internetowe online

Co robić z dokumentami elektronicznymi? Jest ich coraz wię-

cej, banki i inne przedsiębiorstwa coraz częściej oszczędzają

38

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

papier. Jeżeli nie masz jeszcze dostępu do swojego konta ban-

kowego przez Internet, polecam Ci to rozwiązanie. Zakładam

jednak, że taki dostęp masz, pozostaje tylko sprawdzić, czy

Twój bank nie każe Cię za to, że jesteś jego klientem. Płacić

możesz jedynie za jakieś naprawdę wymyślne usługi, które są

Ci niezbędne. Przede wszystkim jednak powinieneś zadbać

o bezpłatne przelewy i bezpłatną kartę bankomatową. Oczywi-

ście bez karty kredytowej możesz się na razie obejść.

Co dalej? Nie drukuj dokumentów elektronicznych. Większość

banków pozwala zapisać dowolny dokument z rachunku w po-

staci pliku PDF. Skorzystaj z tej opcji od razu, potem nie bę-

dziesz musiał grzebać w archiwach lub płacić za wygenerowa-

nie wyciągu. Dobrym pomysłem jest stworzenie takiego same-

go systemu na swoim komputerze dla dokumentów elektro-

nicznych, jak dla dokumentów papierowych w teczkach za-

wieszkowych.

Po otrzymaniu rachunku (papierowego czy elektronicznego)

umieszczasz go w odpowiedniej czerwonej teczce. W dniu tygo-

dnia, w którym zazwyczaj zajmujesz się swoimi finansami (za-

kładam, że już taki na stałe wyznaczyłeś), za pomocą konta in-

ternetowego tworzysz przelew z ostatnim dniem płatności, jaki

masz na fakturze. Dzięki temu nie musisz pamiętać o terminie

płatności i nie będziesz ponosił dodatkowych kar ze względu na

39

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

odsetki, monity i tego typu rzeczy. Oszczędzasz czas i nie mu-

sisz korzystać z usług Poczty Polskiej.

To smutne, że ludzie, którzy uważają, że muszą oszczędzać, tzn.

starsze osoby, które są emerytami, tracą mnóstwo czasu w ko-

lejkach na poczcie. Stoją, aby odebrać swoją emeryturę lub wy-

dać jej część na opłaty za przelewy, których muszą dokonać. To

niby niewiele – 2 lub 3 zł za każdy przelew, ale po podliczeniu

w skali roku uzbiera się całkiem spora kwota. Może starczyłoby

na wykupienie leków lub wyjazd do sanatorium?

Korzystanie z dokumentów elektronicznych i konta interneto-

wego daje Ci możliwość właściwego korzystania z własnych

pieniędzy. Twoje pieniądze wychodzą ostatniego dnia, kiedy

muszą wyjść, co daje Ci większą nad nimi kontrolę. Poza tym

konto internetowe możesz wykorzystać do nauki inwestowa-

nia. W jaki sposób? Otwórz dodatkowe subkonta do swojego

własnego rachunku. Często są one wyżej oprocentowane niż

ROR i wtedy pełnią funkcje celowych skarbonek oszczędno-

ściowych. Ile ich powinieneś założyć ? Na początek otwórz trzy

subkonta:

➢

Pierwsze – na duże wydatki nieregularne. Jeżeli wiesz, że

będziesz miał za miesiąc czy za pół roku jakiś większy wy-

datek, który jest dla Ciebie koniecznością, na przykład

ubezpieczenie samochodu, właśnie na to subkonto przele-

40

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

waj co miesiąc część kwoty, którą masz w przyszłości za-

płacić.

➢

Drugie – na edukację i przyjemności. Dzięki niemu możesz

zaplanować udział w kursach, szkoleniach, wyjazdy na wa-

kacje. Nie będziesz musiał sięgać po kolejny kredyt lub za-

dowalać się tym, co zostało na rynku turystycznym w środ-

ku sezonu.

➢

Trzecie – na okazje inwestycyjne. Jak dalej zobaczysz, in-

westowanie polega na ciągłym szukaniu okazji do zwięk-

szenia zwrotu z inwestycji i zmniejszaniu ryzyka. Bez wol-

nych środków jest to bardzo trudne. Okazje pojawiają się

i znikają, a wykorzystuje je nie ten, kto ma pieniądze, ale

ten, kto je ma najszybciej.

Niektóre banki dają możliwość, aby stałą część z wpływających

pieniędzy (na przykład 10%) od razu kierować na określone

subkonto. Jeżeli od razu będziesz przelewać na konkretne sub-

konto część pieniędzy, to ograniczysz swoje wydatki, a co naj-

ważniejsze – wyrobisz sobie nawyk comiesięcznego inwestowa-

nia. Jak już pewnie zauważyłeś, powyższe trzy subkonta to in-

westycje celowe, czyli nastawione na realizację Twojego kon-

kretnego celu czy marzenia. Nie inwestujesz więc bezcelowo.

Jeżeli odkładasz pieniądze bez celu, cel znajdzie się sam. Takie

pieniądze będą Cię „parzyć” dopóki nie wydasz ich przy pierw-

szej nadarzającej się okazji.

41

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

2.2.5. Jak korzystać z otrzymywanych ofert?

Z pewnością dostajesz pocztą czy w postaci elektronicznej wiele

różnych ofert instytucji finansowych, banków, pożyczkodaw-

ców. Jak z nich korzystać?

Ważne, żebyś dzięki tym ofertom uzyskał ogólne rozeznanie, co

dzieje się na rynku finansowym. Wykorzystaj przychodzące

oferty do porównania ich z produktami finansowymi, których

sam używasz. Na przykład: porównujesz ofertę nowego banku,

który daje Ci możliwość wypłacania pieniędzy bezpłatnie ze

wszystkich bankomatów w Polsce, z ofertą swojego banku, któ-

ry ma ich jedynie kilkaset. Sprawdzasz, co dzieje się z oprocen-

towaniem lokat. Może inny bank zaproponuje Ci wyżej opro-

centowane lokaty od tych, które obecnie posiadasz? Zapozna-

jesz się z nowymi produktami inwestycyjnymi w rodzaju lokat

strukturyzowanych czy certyfikatów inwestycyjnych.

Zbieraj więc informacje na temat tego, co może dać Ci w przy-

szłości większe zyski lub większe oszczędności. Nie zapominaj

również o ofertach mogących obniżyć raty Twoich obecnych

kredytów. Mogą to być oferty kredytów refinansowych lub kon-

solidacyjnych. Oczywiście mnóstwo z tych dokumentów to je-

dynie ładnie zrobiona reklamówka bez żadnej wartości – i te

wyrzucaj do kosza. Pamiętaj, aby daną ofertę lub dokument

brać do ręki tylko raz, po to, aby nie zastanawiać się po raz ko-

42

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

lejny, czy będzie Ci ona przydatna. Rób od razu ostateczną se-

lekcję. Następnie sporządzaj notatki z tego, co się dzieje na

rynku i wkładaj do zielonej teczki.

Pamiętaj o dwóch żelaznych zasadach:

➢

Nie szukaj na razie żadnych nowych kredytów lub poży-

czek, choćby nie wiadomo jak cudowne one się wydawały.

➢

Uważaj na „gwiazdki z nieba”. To te malutkie rzeczy napi-

sane bardzo drobnym drukiem, których nie powinieneś za-

uważyć. Dzięki „gwiazdkom z nieba” to, co wydaje się

wspaniałą okazją, jest obarczone tyloma dodatkowymi wa-

runkami, że nie jesteś w stanie ich spełnić. Amerykanie

mówią, że jeżeli jakaś oferta wygląda na niewiarygodnie

dobrą, to na pewno taka jest – niewiarygodna. Na szczęście

Urząd Ochrony Konkurencji i Konsumentów od czasu do

czasu karci instytucje finansowe za to, że „zapomniały” po-

informować klienta o szczegółach oferty lub gwiazdka była

tak mała, że żaden klient nie był w stanie jej zauważyć.

2.2.6. Programy do zarządzania zadłużeniem

Jednym z najważniejszych elementów tej książki jest system

szybkiej spłaty długów. Jeżeli śledzisz sytuację na rynkach fi-

nansowych na świecie, wiesz, jak szybko ta sytuacja się zmie-

nia. Widać to szczególnie na rynku amerykańskim, gdzie cała

heca z obecnym kryzysem się zaczęła. Okazało się, że Stany

43

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok drugi do szybkiego wyjścia z długu

Zjednoczone są w recesji i to od razu od roku wstecz. Niestety

tak właśnie to działa. Wszystko jest w porządku, dopóki nie

okazuje się, że dana gospodarka jest w głębokiej recesji. Ale do

czego zmierzam? Lawinowo wzrasta tam ilość konsumentów,

którzy mają poważne problemy ze spłatą kart kredytowych,

kredytów hipotecznych, pożyczek na samochód, leasingów

i wszystkich możliwych zadłużeń, które szczodrą ręką „dawały”

banki. Jak grzyby po deszczu zaczęły pojawiać się więc firmy,

które za kwoty rzędu kilku tysięcy dolarów zaczęły sprzedawać

programy, które „automatycznie” pozwalają zadłużonym spła-

cić dług. Ci natomiast z radości, że im się udało, fundują sobie

kolejny kredyt na kupno samego programu. Nie tędy droga. Ty

dostajesz system, który działa i który obsłużysz samodzielnie,

bez przekazywania swoich poufnych danych finansowych, na

przykład przez Internet. Nie jest to wcale trudne, wymaga tylko

systematyczności, zebrania paru dokumentów i zmiany swoich

nawyków, tak aby nie powtarzać starych błędów.

44

Krok trzeci do szybkiego

Krok trzeci do szybkiego

wyjścia z długu

wyjścia z długu

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok trzeci do szybkiego wyjścia z długu

2.3. „Idzie Grześ przez wieś…”

„Idzie Grześ przez wieś…” A gdzie idą Twoje pieniądze? Wy-

trop swoje miesięczne wydatki. Jaki to da efekt? Przede

wszystkim uszczelnisz swoje impulsowe wydatki i uzyskasz re-

alną kontrolę nad nimi. W przeciwieństwie do Grzesia z wier-

sza, nie możesz po prostu wrócić i pozbierać do worka zgubio-

nych ziarenek. Masz za to możliwość wytropienia, gdzie jest

największa dziura w Twoim worku z wydatkami i możesz za-

cząć od jej zatkania.

W całym procesie będą Ci pomagały przykłady dwóch rzeczy-

wistych osób, które znam. (Oczywiście zmieniłem im imiona

i niektóre dane.) Są to Konsekwentna Kinga i Rozrzutny Ro-

bert. Na podstawie decyzji podjętych przez nich, zrozumiesz,

w jaki sposób systematyczność i planowanie Kingi dały lepsze

efekty niż wysokie zarobki Roberta. Krok po kroku możesz po-

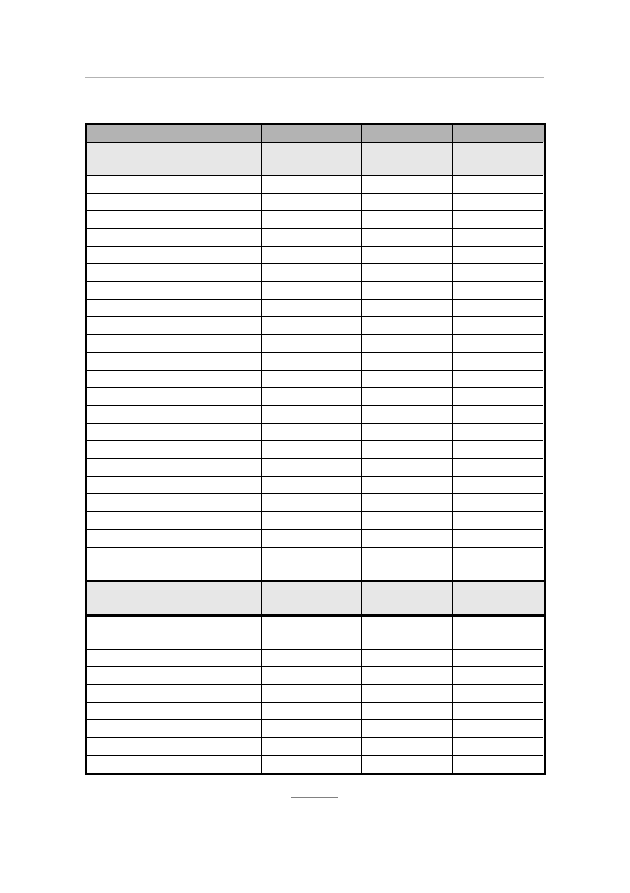

równać ich sytuację i decyzje ze swoimi. W kolejnych tabelach

znajdziesz miejsce na wpisanie swoich danych. Ponieważ nikt

nie będzie miał do nich dostępu, bądź tak szczery jak tylko mo-

żesz. Będą Ci pewnie potrzebne także posiadane dokumenty fi-

nansowe i trochę czasu.

Jak wypełnić poniższą tabelę?

46

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok trzeci do szybkiego wyjścia z długu

➢

Zapisz na podstawie dokumentów, które zgromadziłeś,

wszystkie swoje wydatki za ubiegły miesiąc. Jeżeli nie masz

dokładnych danych, oszacuj wydatki. W następnym mie-

siącu, dzięki gromadzeniu dowodów zakupu, będzie to dla

Ciebie łatwiejsze. Jeżeli inwestujesz co miesiąc regularnie

lub oszczędzasz te wydatki – również zapisz.

➢

Zastanów się też nad wydatkami, których nie wpisałeś.

Przeważnie pamiętasz jedynie cykliczne, regularnie powta-

rzające się wydatki, zapominasz natomiast o drugim rodza-

ju wydatków. To wydatki nieregularne, powtarzające się

raz, dwa razy do roku: ubezpieczenie domu, samochodu.

O nich przypominasz sobie, kiedy dostajesz fakturę albo

kiedy dzwoni agent i mówi, że właśnie kończy Ci się polisa.

➢

Podsumuj wydatki, które płacisz jedynie kilka razy do

roku. Przykłady znajdziesz w tabeli. Każdy z wydatków nie-

regularnych, które ponosisz w ciągu roku, podziel przez

12 miesięcy i wpisz do swojego zestawienia. Co to spowo-

duje? Będziesz wiedział, ile masz zapłacić w całości i przy-

gotujesz się do tego, na przykład przy pomocy subkonta

wydatków nieregularnych. Wpłacając wyliczoną kwotę co

miesiąc na to subkonto, chronisz pieniądze przed inflacją.

Natomiast dzięki wcześniejszemu (nawet na rok do przo-

du) wygenerowaniu przelewu z terminem na ostatni dzień

podany na fakturze, nie musisz pamiętać o terminie płat-

ności.

47

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok trzeci do szybkiego wyjścia z długu

➢

Możesz drukować co miesiąc pustą tabelę wydatków i wy-

pełnioną archiwizować w teczce z budżetem rocznym.

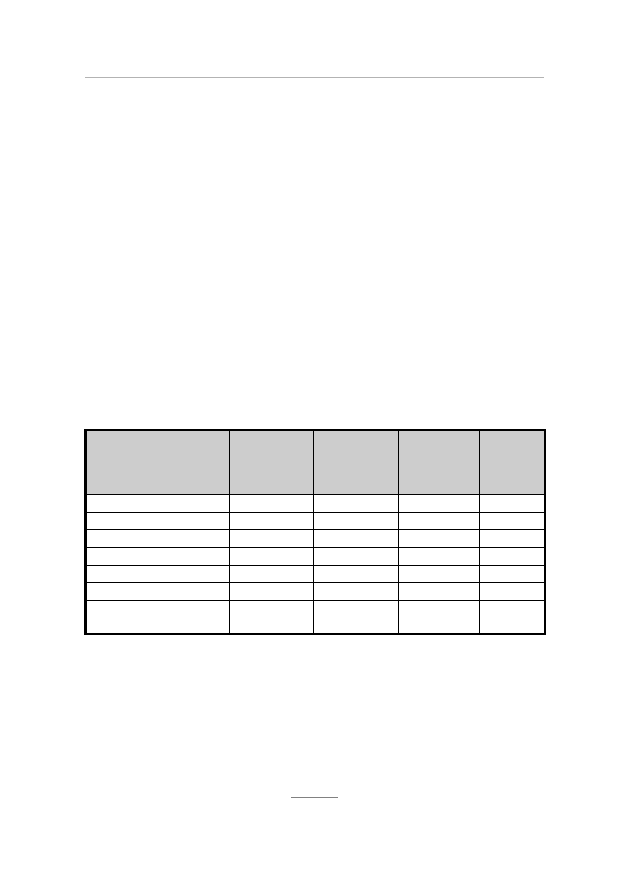

W poniższej tabeli są umieszczone zestawienia wydatków Kon-

sekwentnej Kingi i Rozrzutnego Roberta. Jest też miejsce na

Twoje zestawienie. Zauważ pewną prawidłowość. Zwróć uwa-

gę, jak szczegółowo Kinga zapisuje swoje wydatki i jaką ma

kontrolę nad całością. Porównaj, w jaki sposób Robert stosuje

tę technikę i co umieścił pod tytułem „inne”. Nie wiesz, praw-

da? Myślę, że on też tego nie wie. Jak widzisz, wydatki Kingi są

znacznie mniejsze i lepiej opisane, natomiast Rozrzutny Robert

nie ma nad swoimi kontroli. Policz, jaki procent swoich docho-

dów przeznaczają na inwestycje Kinga i Robert. Zobacz, czy za-

bezpieczają się na przyszłość dzięki wpłatom na subkonto „po-

duszki bezpieczeństwa”.

Uzupełnij poniższą tabelę o swoje dane i dowiedz się, gdzie

„idą” Twoje pieniądze.

48

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok trzeci do szybkiego wyjścia z długu

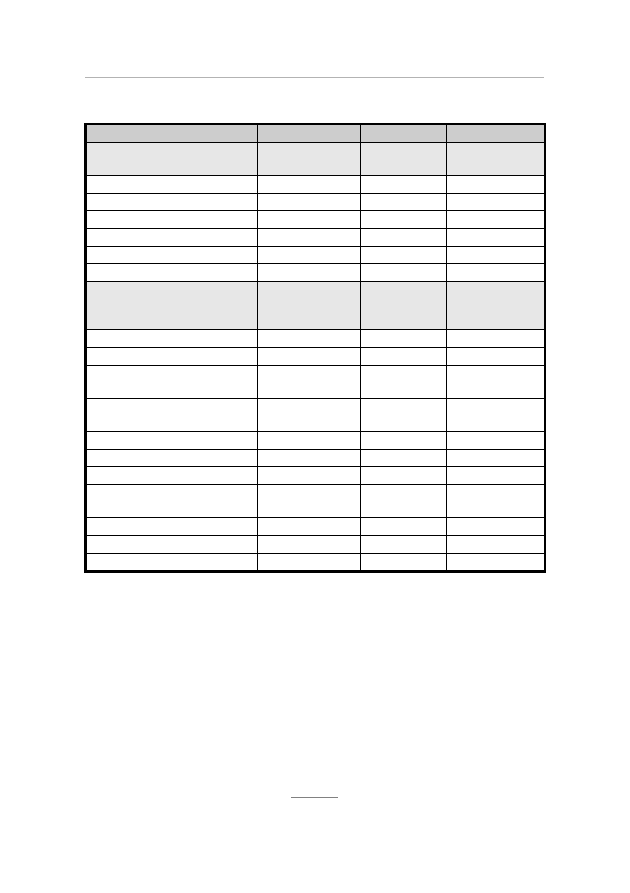

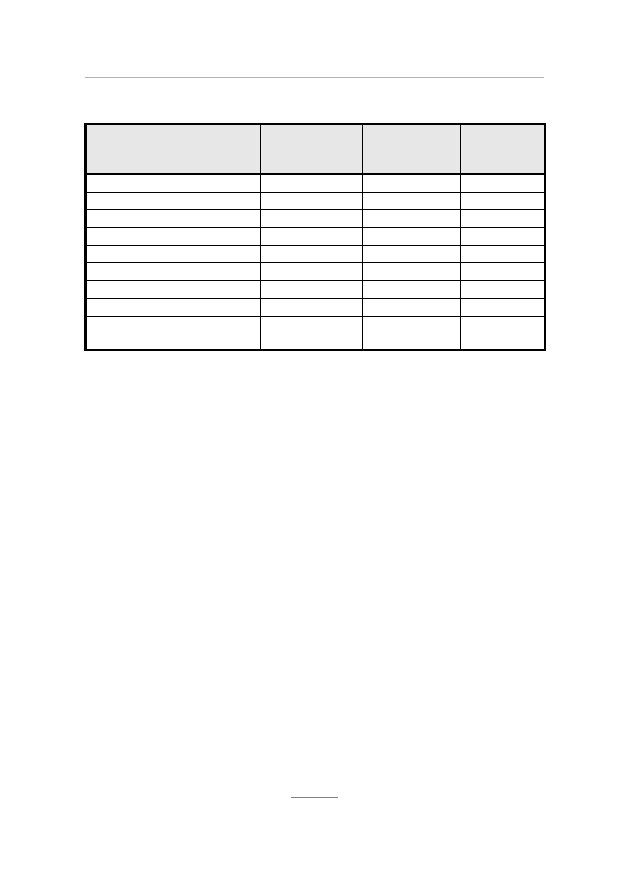

Tabela wydatków

Miesiąc:

Rok:

Wydatki regularne

z ostatniego miesiąca

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Żywność

685

2000

Gaz

46

200

Prąd

65

250

Woda

37

100

Ogrzewanie

168

0

Wywóz nieczystości

26

50

Telefon, Internet, TV

94

250

Czynsz

541

0

Odzież, obuwie

178

1000

Leki

37

100

Środki czystości

47

100

Posiłki poza domem

0

500

Koszty transportu

125

650

Czesne

0

800

Inwestycje

250

0

Poduszka bezpieczeństwa

150

0

Sport i rozrywka

118

450

Inne

0

1500

Inne

0

0

Inne

0

0

Inne

0

0

Suma wydatków

regularnych

2567

7950

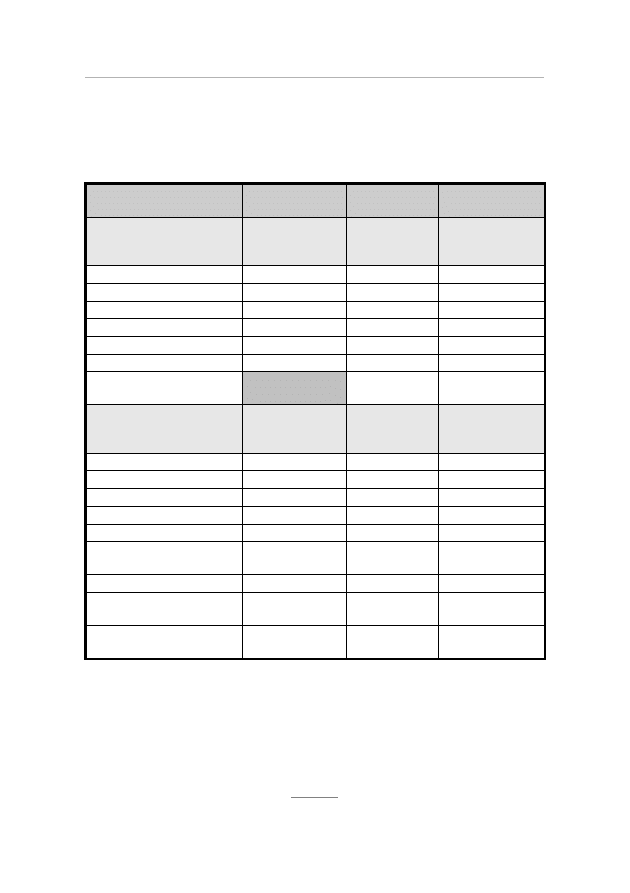

Wydatki nieregularne

z ostatnich 12 miesięcy

Miesiąc:

Rok:

Suma wydatków dzielona

przez 12 miesięcy

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Ubezpieczenia osobiste

29

167

Podatki płacone osobiście

0

50

Ubezpieczenie samochodu

0

250

Konserwacja samochodu

0

750

Wakacje i wyjazdy

255

1000

Zakupy wyposażenia domu

93

800

Media grzewcze (węgiel, gaz)

0

1200

49

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok trzeci do szybkiego wyjścia z długu

Ubezpieczenie nieruchomości

16

50

Remonty, naprawy,

modernizacje

56

100

Dopłata podatku

dochodowego

0

300

Prezenty

37

100

Przygotowanie świąt

32

100

Członkostwo w organizacjach

0

50

Sprzęt sportowy

74

200

Inne

19

300

Inne

0

0

Inne

0

0

Inne

0

0

Inne

0

0

Razem wydatki nieregularne

611

5417

Suma wydatków

3178

13367

50

Krok czwarty do szybkiego

Krok czwarty do szybkiego

wyjścia z długu

wyjścia z długu

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok czwarty do szybkiego wyjścia z długu

2.4. Ziarnko do ziarnka i zbierze się

miarka…

Ziarnko do ziarnka i zbierze się miarka… A Ty ile masz do dys-

pozycji? W tym kroku podsumuj swój miesięczny dochód i za-

cznij szukać nowych możliwości jego powiększenia. Także tutaj

pomagać Ci będą przykłady Kingi i Roberta. Jak widzisz, za-

robki Kingi nie są imponujące, ale dobrze zaczęła od przejęcia

kontroli nad wydatkami w poprzednim punkcie. Teraz powin-

na sobie sama dać podwyżkę. Jak to dać podwyżkę? O tym do-

wiesz się w dalszej części książki. Zobacz, jak małe znaczenie

w końcowym rozrachunku mają dysproporcje w zarobkach

Kingi i Roberta.

Jeżeli porównujesz swoje dochody i dochody rozrzutnego Ro-

berta, zastanawiasz się pewnie, jak to możliwe? Pomyśl, dla-

czego on tyle zarabia. Czy myślisz, że pracuje dziesięć razy wię-

cej od Ciebie? Czy myślisz, że zna osiem języków, jest super mi-

strzem sprzedaży lub ma zdolności telepatyczne? Nic z tych

rzeczy. Kilka lat temu Robert zaplanował, że tyle chce zarabiać

i nie przyjął do wiadomości, że trudno o pracę nawet za

1000 złotych. Był tak skoncentrowany na swoim celu, aż na-

uczył się dobrze tej jednej rzeczy – jak zarabiać pieniądze. Nie-

stety okazało się to za mało. Jak widać na naszym przykładzie,

czym innym jest zarabianie pieniędzy, a zupełnie czym innym

52

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok czwarty do szybkiego wyjścia z długu

utrzymywanie zarobionych pieniędzy. I tutaj właśnie Robert

ma poważny problem.

Teraz wykorzystaj poniższą tabelę i wpisz swoje miesięczne za-

robki lub zarobki wszystkich osób uzyskujących dochód

w Twoim gospodarstwie domowym.

Tu jeszcze jedna uwaga. Pamiętasz, że do swoich wydatków

miesięcznych wliczyłeś uśrednione wydatki nieregularne? Te-

raz to samo zrób z dochodami. Wpisz zarówno dochody regu-

larne, zarabiane co miesiąc, jak i dochody nieregularne. Te

ostatnie podsumuj w skali ostatniego roku, a następnie podziel

przez 12 miesięcy i wpisz jako swój średni nieregularny dochód

miesięczny. Gdy będziesz jedynie uśredniał swoje przyszłe do-

chody, a zapomnisz o uśrednianiu przyszłych wydatków, nie

wyjdzie Ci to na dobre. Dlaczego? Co miesiąc będzie Ci brako-

wało pieniędzy na wydatki nieregularne lub będziesz wydawał

jeszcze nie otrzymane dochody. Niestety większość zadłużo-

nych ludzi tak właśnie robi – „wydają” mentalnie pieniądze,

których jeszcze nie zarobili i nie zabezpieczają wydatków, które

na pewno ich spotkają. Dlatego tak istotne jest bieżące plano-

wanie wydatków, które pozwoli Ci urealnić Twoje możliwości

finansowe.

53

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok czwarty do szybkiego wyjścia z długu

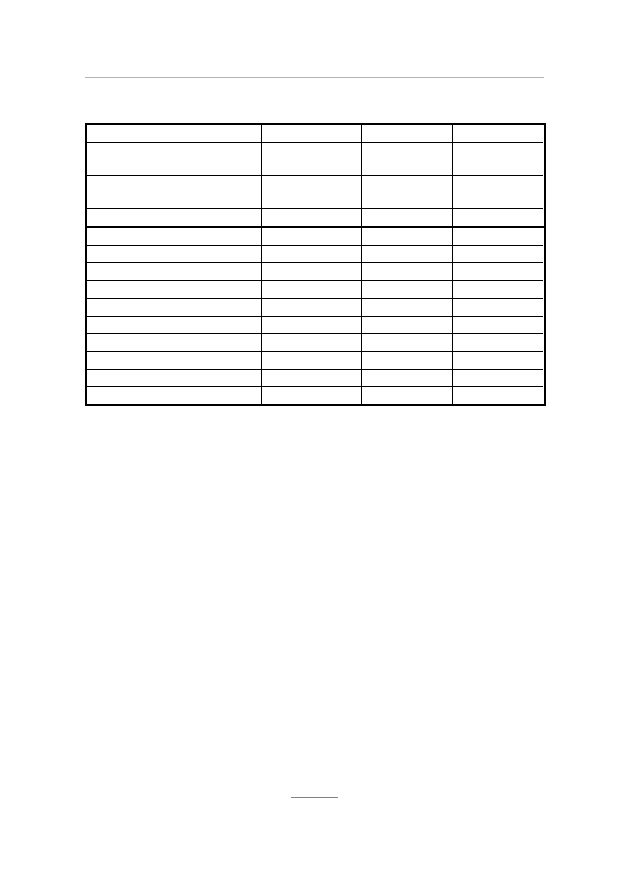

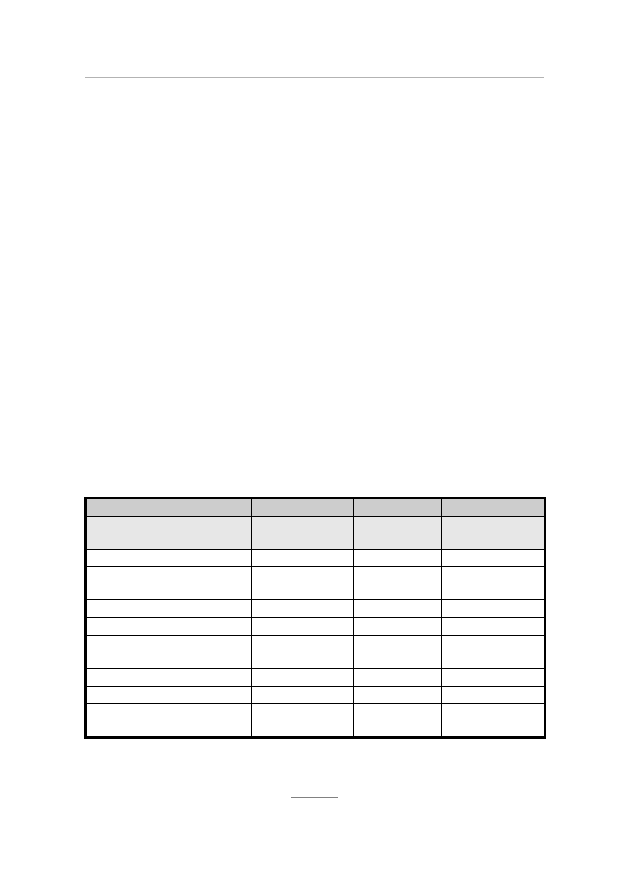

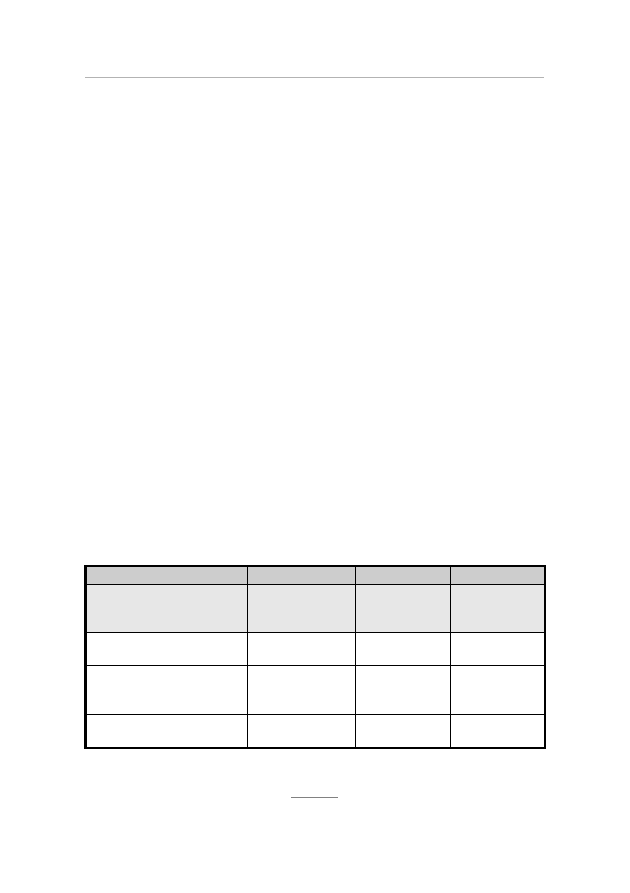

Tabela zarobków

Miesiąc:

Rok:

Zarobki regularne

z ostatniego miesiąca

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Pensja netto

3400

12000

Premie miesięczne

300

0

Renta, emerytura

0

0

Dochody z działalności

0

0

Inne

0

0

Razem zarobki regularne

3700

12000

Zarobki nieregularne

z ostatnich 12 miesięcy

dzielone przez 12

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Odsetki od lokat

75

50

Wykup obligacji

0

0

Zyski z funduszy i

certyfikatów inwestycyjnych

35

0

Sprzedaż ruchomości

i nieruchomości

90

0

Darowizny

0

0

Premie roczne, kwartalne

400

3000

Nagrody i wygrane

30

0

Zwrot podatku

dochodowego

120

0

Inne

0

0

Razem zarobki nieregularne

750

3050

Suma zarobków

4450

15050

Teraz pora na podsumowanie. Ponieważ masz wpisane w obu

tabelach swoje wydatki i swoje przychody miesięczne łącznie

z uśrednieniami, poniżej zamieszczam kolejną tabelę z zesta-

wieniem łącznych miesięcznych zarobków i łącznych miesięcz-

nych wydatków. W efekcie uzyskujesz sumę pieniędzy, która

pozostaje Ci do zainwestowania w swój dług. Jak pewnie za-

uważyłeś wcześniej, po stronie wydatków nie wpisywałeś żad-

54

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok czwarty do szybkiego wyjścia z długu

nych wydatków związanych ze spłatą zadłużenia. Nie było tam

miejsca na raty zaciągniętych kredytów, pożyczek i tego typu

rzeczy.

W poniższym przykładzie zobaczysz, co dalej stało się z budże-

tem Kingi i Roberta. Konsekwentna Kinga ze swoją rodziną,

potrafi kontrolować wydatki i pomimo niższych zarobków osią-

gnęła lepszy efekt niż rodzina Rozrzutnego Roberta. Ten co

prawda zarabia znacznie więcej, ale nie ma żadnej kontroli nad

wydatkami. W efekcie Robert ma znacznie mniej możliwości,

aby szybciej spłacić swoje zadłużenie.

A jaki efekt Ty osiągnąłeś? Jaka kwota miesięcznie pozwoli Ci

spłacać na bieżąco zadłużenie? Czy wystarczy Ci pieniędzy, aby

dodatkowo inwestować we własny dług?

Tabela wydatków

Miesiąc:

Rok:

Wydatki regularne

z ostatniego miesiąca

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Razem wydatki regularne

2567

7950

Razem wydatki

nieregularne

611

5417

Łącznie suma wydatków

3178

13367

Razem zarobki regularne

3700

12000

Razem zarobki

nieregularne

750

3050

Łącznie suma zarobków

4450

15050

Zarobki – wydatki

1272

1683

Jaki % zarobków potrafisz

zachować?

28,6%

11,2%

%

55

Krok piąty do szybkiego

Krok piąty do szybkiego

wyjścia z długu

wyjścia z długu

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok piąty do szybkiego wyjścia z długu

2.5. Wykorzystaj I.P.N.

Teraz zajmij się przygotowaniem danych do Indywidualnego

Planu Naprawczego. Zacznij od inwentaryzacji własnych dłu-

gów. Dzięki temu stan Twoich finansów przestanie być dla Cie-

bie tajemnicą.

➢

W pierwszej kolejności przygotuj wszystkie dokumenty do-

tyczące zadłużenia, umowy pożyczek czy kredytów. Znaj-

dziesz w nich oprocentowanie danego kredytu czy pożyczki.

➢

Zacznij od najgorszego rodzaju długu, czyli zadłużenia prze-

terminowanego. W poniższej tabeli wpisz po kolei wszystkie

raty kredytów i pożyczek, które są już przeterminowane,

czyli po terminie płatności. Wpisz tu także inne zaległości

przeterminowane, takie jak suma zaległych opłat za media,

czynsze, monity, wezwania do zapłaty, windykacje.

➢

Na końcu podsumuj całkowitą wartość zadłużenia przeter-

minowanego wraz z odsetkami. Jeżeli nie znasz wartości

odsetek, sprawdź je w swoich dokumentach kredytowych

albo znajdź wysokość odsetek od zadłużenia przetermino-

wanego w Internecie.

➢

W drugiej części tabeli wpisz zadłużenie nieprzetermino-

wane. Zanotuj raty kredytów, pożyczek i innych tego typu

obciążeń. Nie wpisuj żadnych innych bieżących wydatków,

bo te wpisałeś już do tabeli z wydatkami.

57

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok piąty do szybkiego wyjścia z długu

W poniższej tabeli możesz zobaczyć jak na dłoni, całą prawdę

o stanie finansów Kingi i Roberta. Różnica pomiędzy zarobka-

mi i wydatkami Kingi w całości pokrywa sumę rat kredytów.

Teraz Kinga może się skupić na szybszej spłacie kredytu na za-

kup sprzętu AGD, a potem na szybszej spłacie kredytu hipo-

tecznego. Rozrzutny Robert, przy braku jakiejkolwiek kontroli

nad wydatkami, nie jest w stanie pokryć bieżących rat kredy-

tów ze swoich zarobków, co w konsekwencji spowodowało po-

wstanie zaległości w ich spłacie. Robert „łata” dziury w wydat-

kach premią roczną i pożyczkami od rodziny. Zaciągnął też

szybki kredyt gotówkowy i wykorzystał do spłaty zadłużenia

kartę kredytową, wypłacając z niej gotówkę w bankomacie. Po-

pełnił więc większość błędów, które wpychają go coraz głębiej

w pętlę zadłużenia.

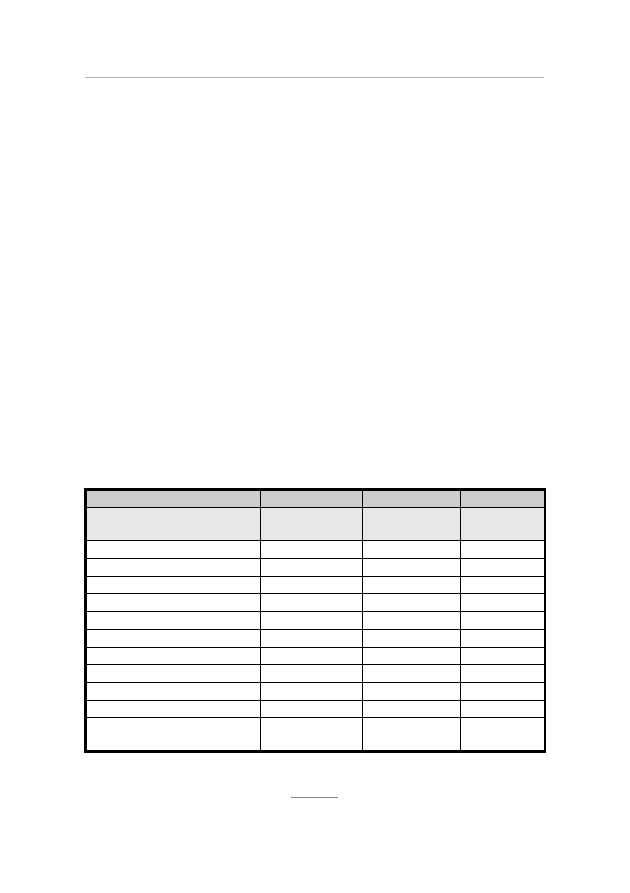

Tabela zadłużenia

Miesiąc:

Rok:

Zadłużenie

przeterminowane

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Media

0

150

Czynsz

0

0

Kredyt hipoteczny

0

3500

Kredyt samochodowy

0

950

Pożyczki gotówkowe

0

0

Koszty windykacji

0

0

Monity, odsetki karne

0

100

Inne

0

100

Inne

0

0

Inne

0

0

Razem zadłużenie

przeterminowane

0

4800

58

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok piąty do szybkiego wyjścia z długu

Zadłużenie nie

przeterminowane do spłaty

w bieżącym miesiącu

Konsekwentna

Kinga

Rozrzutny

Robert

TY

Rata kredytu hipotecznego I

893

3500

Rata kredytu hipotecznego II

0

0

Rata kredytu na samochód

0

950

Rata pożyczki gotówkowej I

0

450

Rata pożyczki gotówkowej II

0

0

Rata pożyczki prywatnej

0

200

Spłata karty kredytowej

0

50

Inne raty kredytów

120

0

Razem do spłaty w bieżącym

miesiącu

1013

5150

Do problemów Roberta i możliwości Kingi jeszcze wrócimy.

W dalszej kolejności zrób analizę wszystkich kredytów i poży-

czek pozostałych Ci do spłaty.

➢

W kolejnej tabeli wpisz opóźnienie w spłacie zadłużeń

(w dniach) oraz czas kredytu pozostałego do spłaty (w mie-

siącach). To o tyle istotne, że na tej podstawie będziesz

mógł uszeregować obciążenia od najważniejszego do naj-

mniej istotnego.

➢

Następną rubrykę uzupełnij o średnią ratę kredytu. Wylicz

ją, sumując wszystkie dotychczasowe raty danego kredytu

i dzieląc wynik przez ilość miesięcy dotychczasowej spłaty.

Po co to robić? W większości kredytów czy pożyczek, które

mają stałą stopę oprocentowania, na przykład pożyczki go-

tówkowe, nie jest to takie istotne. Natomiast przy kredy-

tach o zmiennej stopie procentowej (na przykład kredyty

59

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok piąty do szybkiego wyjścia z długu

hipoteczne) wysokość raty może zmieniać się nawet co

miesiąc. Ponieważ nie jesteś w stanie przewidzieć, jakie

raty takiego kredytu będziesz płacił w przyszłości, w ten

sposób będziesz je mógł oszacować.

➢

W następnej rubryce wpisz wyliczoną, całkowitą kwotę

kredytu pozostałego do spłaty. Przypomnij sobie moment,

kiedy starałeś się o kredyt. Bardziej skupiałeś się na tym,

żeby go w ogóle dostać. Nie robiłeś pewnie dogłębnej anali-

zy całego rynku i nie porównywałeś umów wszystkich in-

stytucji finansowych. Skupiłeś się na ofertach paru ban-

ków, które się najmocniej reklamowały. Złożyłeś tam swój

wniosek o kredyt. Zakładając, że bank jest instytucją godną

zaufania, założyłeś, że rzeczywiste oprocentowanie kredytu

odpowiada temu z ulotki reklamowej. W związku z tym nie

zwróciłeś uwagi na całkowitą wartość kredytu, którą bę-

dziesz musiał spłacić. Niestety, wiele osób dopiero w mo-

mencie robienia inwentaryzacji zadłużenia jest zaskoczo-

nych, jak dużo pieniędzy pozostało im jeszcze do spłaty.

W przypadku kredytów walutowych sumę kredytu zwięk-

sza również zmiana wartości waluty kredytu w stosunku do

złotówki.

Sprawdź, jak w całym tym zestawieniu wygląda Twoja sytuacja

finansowa. Dzięki temu będziesz mógł posortować wszystkie

swoje długi i przygotować Indywidualny Plan Naprawczy. Po-

60

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok piąty do szybkiego wyjścia z długu

niższa tabela będzie Ci niezbędna w rozdziale dotyczącym sys-

temu szybkiej spłaty długów.

Tabela łącznego

zadłużenia do spłaty

Miesiąc:

Rok:

Łączne zadłużenie

przeterminowane

Ilość dni

opóźnienia

Odsetki,

monity,

windykacja

Całkowita wartość

zadłużenia do

spłaty

Media

Czynsz

Kredyt hipoteczny

Kredyt samochodowy

Pożyczki gotówkowe

Inne

Suma zadłużenia

przeterminowanego

Łączne zadłużenie nie

przeterminowane

Ilość miesięcy

pozostałych do

spłaty

Średnia rata

kredytu

Całkowita

wartość kredytu

do spłaty

Kredyt hipoteczny

Kredyt na samochód

Pożyczka gotówkowa I

Pożyczka gotówkowa II

Pożyczka prywatna

Wykorzystane limity na

kartach i debet na koncie

Inne kredyty

Suma zadłużenia nie

przeterminowanego

Całkowite zadłużenie

pozostałe do spłaty

2.5.1. Który dług jest najważniejszy?

Pewnie zastanawiałeś się nie raz, co robić w sytuacji, kiedy

masz bardzo dużo różnych kredytów do spłaty i nie jesteś

61

INWESTUJ WE WŁASNY DŁUG — Sławomir Śniegocki

Krok piąty do szybkiego wyjścia z długu

w stanie spłacać wszystkiego regularnie. Wykonaj swój osobi-

sty ranking i ustal, który dług jest najważniejszy dla Ciebie.