(art. 28 ust. 1 pkt. 1 UoR)

--> aktywa i pasywa wycenia się nie rzadziej niż na dzień bilansowy w sposób następujący:

1) środki trwałe oraz wartości niematerialne i prawne – wg cen nabycia lub kosztów

wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny środków trwałych,

pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej

utraty wartości.

(art. 31 ust. 3 UoR)

--> wartość początkowa oraz dotychczas dokonane od środków trwałych odpisy

amortyzacyjne lub umorzeniowe mogą, na podstawie odrębnych przepisów, ulegać

aktualizacji wyceny. Ustalona w wyniku aktualizacji wyceny wartość księgowa netto środka

trwałego nie powinna być wyższa od wartości godziwej, której odpisanie w przewidywanym

okresie jego dalszego używania jest ekonomicznie uzasadnione.

(art. 31 ust. 4 UoR)

--> powstałą na skutek aktualizacji wyceny różnicę wartości netto środków trwałych, o której

mowa w ust. 3, odnosi się na kapitał z aktualizacji wyceny i nie może ona być przeznaczona

do podziału. Kapitał z aktualizacji wyceny podlega, z zastrzeżeniem art. 32 ust. 5,

zmniejszeniu o różnicę z aktualizacji wyceny uprzednio zaktualizowanych zbywanych lub

zlikwidowanych środków trwałych. Różnica ta wpływa na kapitał zapasowy lub inny o

podobnym charakterze, o ile odrębne przepisy nie stanowią inaczej.

(par. 29 MSR 16)

--> jednostka dokonuje wyboru zasady (polityki) rachunkowości dotyczącej sposobu wyceny

opartego albo na cenie nabycia lub koszcie wytworzenia zgodnie z par. 30, albo na wartości

przeszacowanej, zgodnie z par. 31. Wybraną zasadę stosuje się wobec całej grupy

rzeczowych aktywów trwałych.

(par. 30 MSR 16)

--> po początkowym ujęciu pozycji rzeczowych aktywów trwałych jako składnika aktywów,

wykazuję się ją wg ceny nabycia lub kosztu wytworzenia pomniejszonego o umorzenie oraz

o zakumulowane odpisy aktualizujące z tytułu utraty wartości narastająco.

(par. 31 MSR 16)

--> po początkowym ujęciu pozycji rzeczowych aktywów jako składnika aktywów, której

wartość godziwą można wiarygodnie ustalić, pozycję taką wykazuję się w wartości

przeszacowanej, stanowiącej jej wartość godziwą na dzień przeszacowania, pomniejszoną

o kwotę późniejszego umorzenia i późniejszych odpisów aktualizujących z tytułu utraty

wartości narastająco. Przeszacowania przeprowadza się na tyle regularnie, aby wartość

bilansowa nie różniła się w sposób istotny od wartości, która zostałaby ustalona przy

zastosowaniu wartości godziwej na dzień bilansowy.

(par. 37 MSR 16)

--> grupę rzeczowych aktywów trwałych tworzą aktywa o podobnym rodzaju i zastosowaniu

w działalności jednostki gospodarczej. Przykłady odrębnych grup stanowią:

- grunty, budynki i budowle, maszyny, statki, samoloty, pojazdy mechaniczne, meble i

instalacje, wyposażenie biurowe.

(par. 39 MSR 16)

--> jeżeli wartość bilansowa składnika aktywów wzrosła wskutek aktualizacji wyceny,

zwiększenie zalicza się bezpośrednio do kapitału własnego jako nadwyżkę z aktualizacji

wyceny. Nadwyżkę tę jednak ujmuję się w ciężar rachunku zysków i strat do wysokości

spadku wartości z tytułu przeszacowania tego samego składnika aktywów, który został

poprzednio ujęty w ciężar rachunku zysków i strat.

(par. 40 MSR 16)

--> jeżeli wartość bilansowa składnika aktywów zmniejszyła się w skutek przeszacowania,

zmniejszenie ujmuje się jako koszt danego okresu. Jednakże zmniejszenie wynikające z

aktualizacji wyceny bezpośrednio rozlicza się z odnośną nadwyżką z aktualizacji wyceny w

zakresie, w jakim zmniejszenie nie przewyższa kwoty figurującej jako nadwyżka z aktualizacji

wyceny dotyczącej tego samego składnika aktywów.

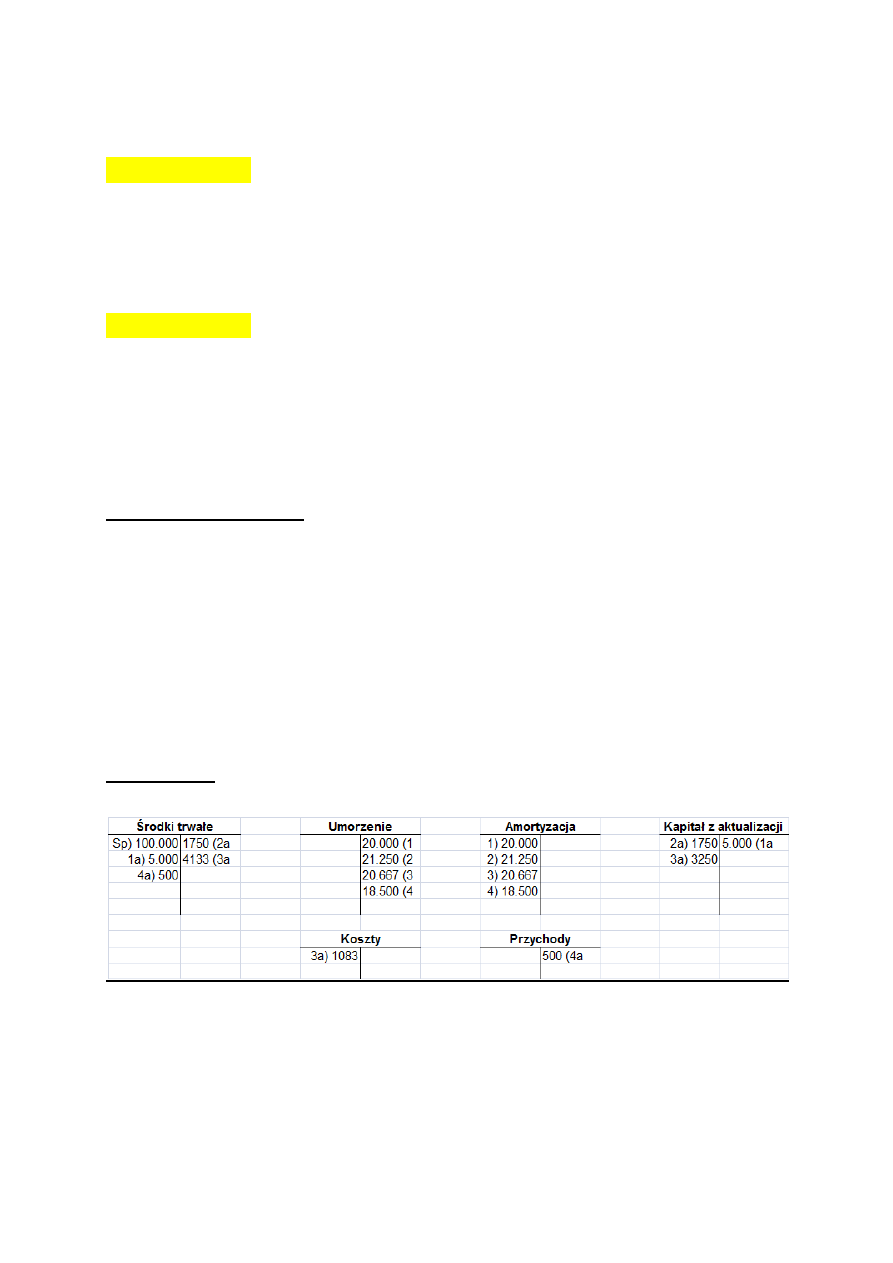

Zadanie dodatkowe

Wart. początkowa = 100.000 zł

Amortyzacja liniowa – 10 lat

Wart. godziwa:

po 2 roku = 85.000 zł

po 4 roku = 62.000 zł

po 6 roku = 37.000 zł

po 8 roku = 19.000 zł

Rozwiązanie

po 2 roku = 85.000 zł

100.000 zł : 10 lat = 10.000 zł / 1 rok

100.000 zł – 20.000 zł = 80.000 zł

po 6 roku = 37.000 zł

62.000 zł : 6 lat = 10.333,33 zł / 1 rok

62.000 zł – 20.667 = 41.333 zł

po 4 roku = 62.000 zł

85.000 zł : 8 lat = 10.625 zł / 1 rok

85.000 zł – 21.250 zł = 63.750 zł

po 8 roku = 19.000 zł

37.000 zł : 4 lata = 9.250 zł / 1 rok

37.000 zł – 18.500 zł = 18.500 zł

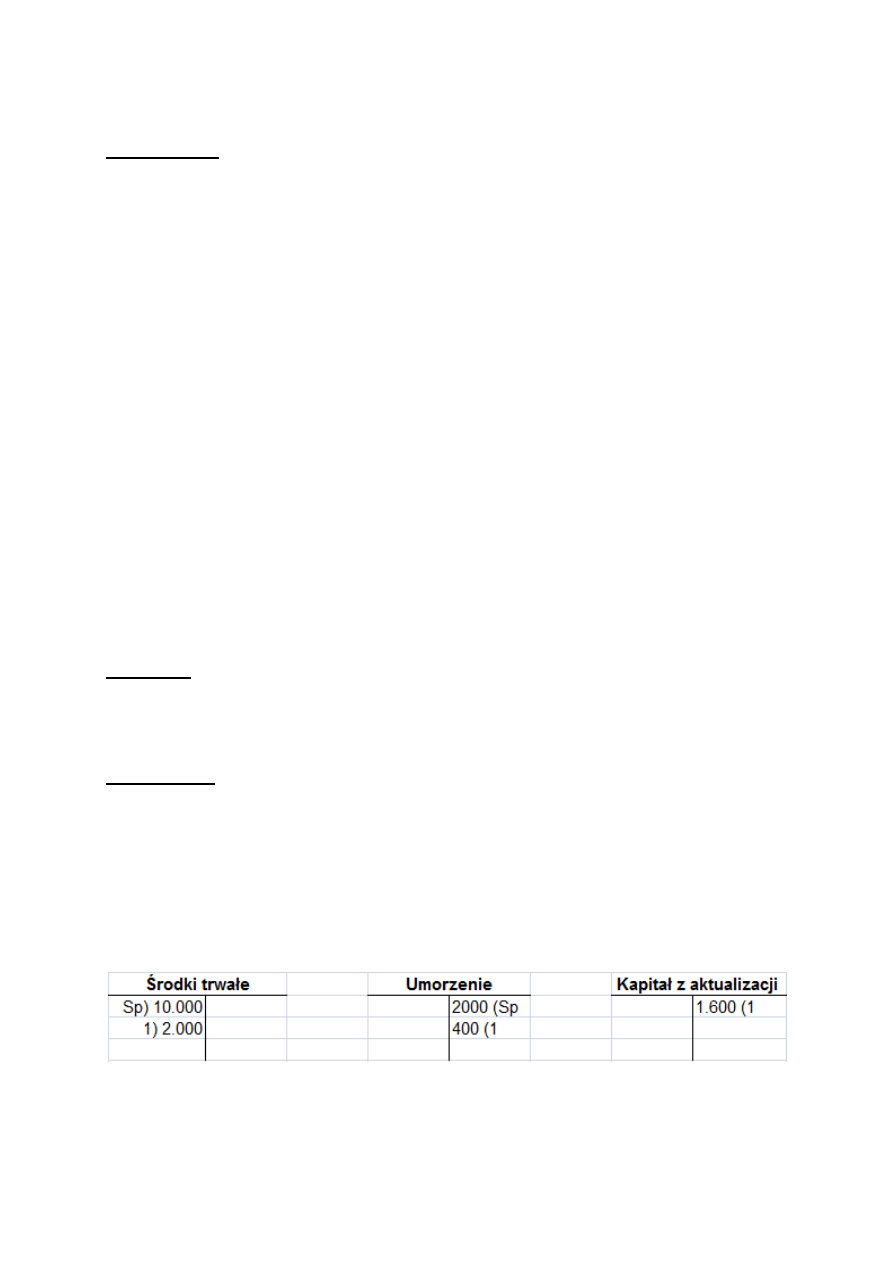

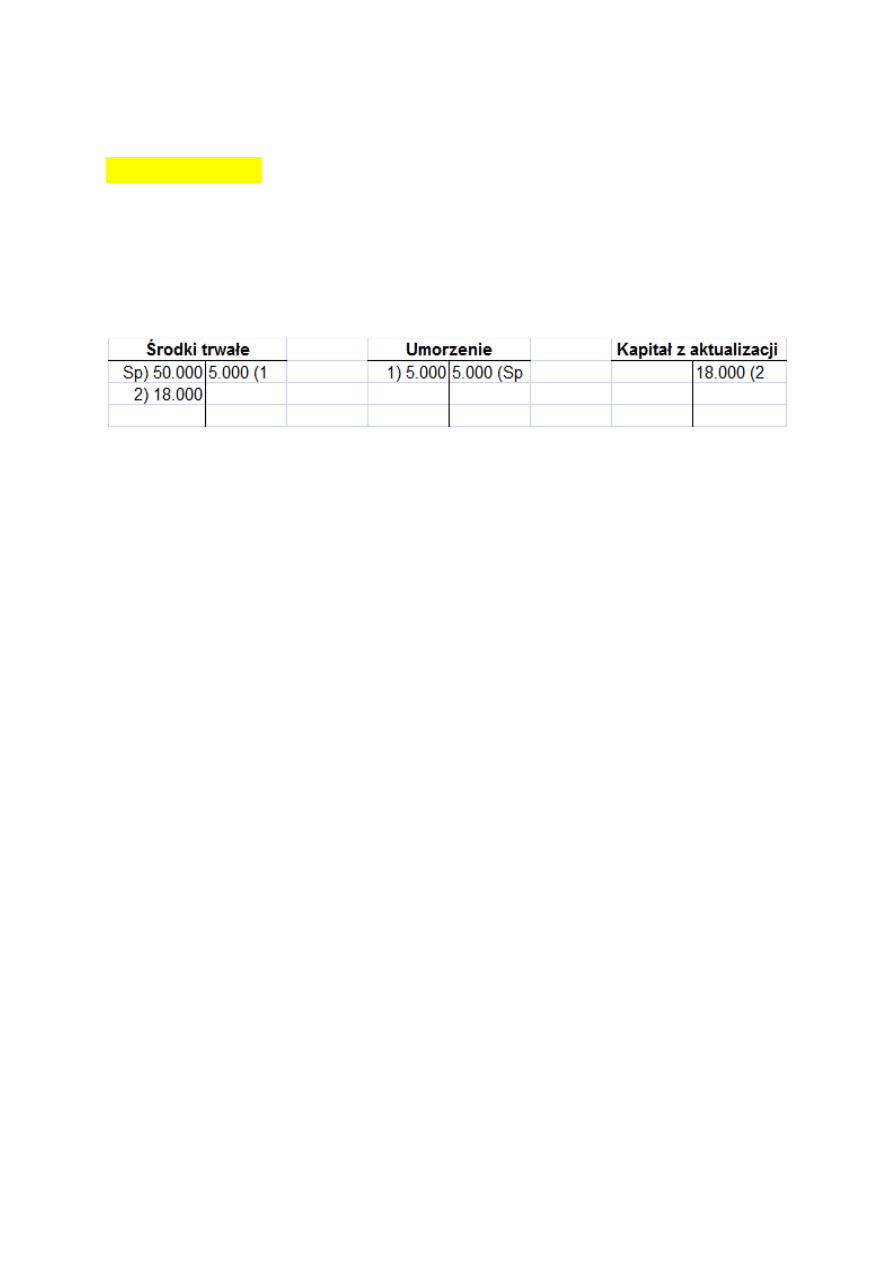

Założenie 5

1 stycznie 200X r. jednostka posiada środki trwałe, które zgodnie z odrębnymi przepisami

podlegają aktualizacji (należy zastosować następujące współczynniki aktualizacji):

Środek trwały A:

wartość początkowa 10.000 zł, umorzenie 2.000 zł

współczynnik aktualizacji 1,2

Środek trwały B:

wartość początkowa 50.000 zł, umorzenie 5.000 zł

współczynnik aktualizacji 1,5

Wartość godziwa środków trwałych została określona na następującym poziomie:

środek trwały A – 10.000 zł

środek trwały B – 63.000 zł

Polecenie

1. Zaksięgować aktualizację wartości środków trwałych wg UoR i MSR 16

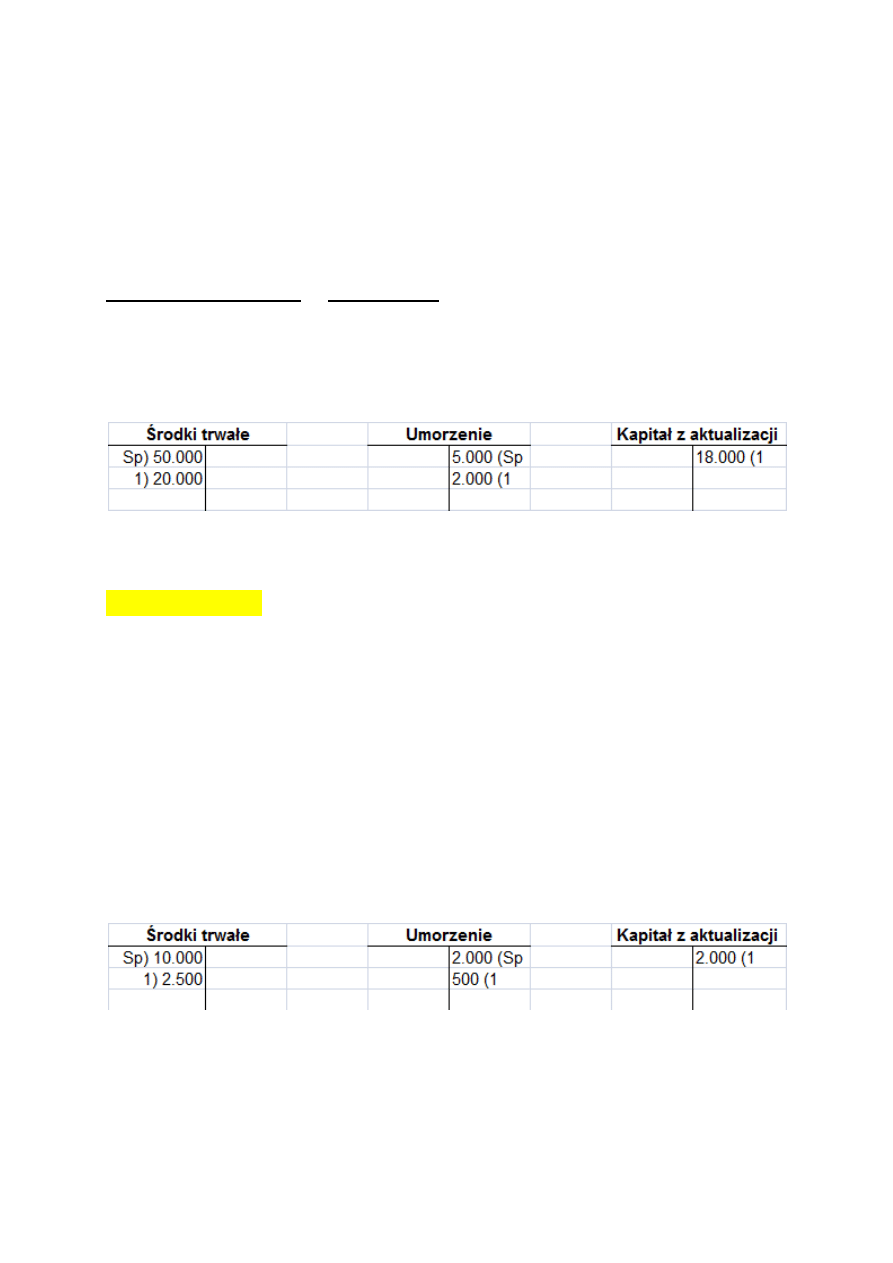

Rozwiązanie

wg UoR środek trwały A

Wart. godziwa >= wart. po aktualizacji --> 10.000 zł > 9.600 zł

10.000 zł x 1,2 = 12.000 zł

2.000 zł x 1,2 = 2.400 zł

wg UoR środek trwały B

Wartość godziwa >= wart. po aktualizacji --> 63.000 zł >≠ 67.500 zł

50.000 zł x 1,5 = 75.000 zł

5.000 zł x 1,5 = 7.500 zł

50.000 zł x 1,4 = 70.000 zł

5.000 zł x 1,4 = 7.000 zł

wg par. 35a MSR 16 środek trwały A

(par. 35a MSR 16)

--> jeżeli pozycja rzeczowych aktywów trwałych jest przeszacowana, umorzenie w dniu

przeszacowania jest:

a) proporcjonalnie przeliczane w związku ze zmianą wartości bilansowej brutto składnika

aktywów, tak, aby wartość bilansowa składnika aktywów po przeszacowaniu równała się

jego przeszacowanej wartości. Metodę tę stosuję się często wówczas, kiedy składnik

aktywów przeszacowuje się za pomocą współczynnika do określania wysokości

zamortyzowanego kosztu zastąpienia.

10.000 zł : 8.000 zł = 1,25

10.000 zł x 1,25 = 12.500 zł

2.000 zł x 1,25 = 2.500 zł

Środek trwały B wg par. 35a MSR 16 --> nie zachodzi żadna zmiana (tak samo jak w UoR)

Środek trwały A wg par. 35b MSR 16 --> nic się nie zmienia

Środek trwały B wg par. 35b MSR 16

(par. 35b MSR 16)

--> jeżeli pozycja rzeczowych aktywów trwałych jest przeszacowana, umorzenie w dniu

przeszacowania jest:

b) odliczane od wartości bilansowej brutto składnika aktywów, a jego wartość netto jest

przekształcana do wartości przeszacowanej składnika aktywów. Metodę tę stosuję się na

przykład w odniesieniu do budynków.

Wyszukiwarka

Podobne podstrony:

Ćwiczenia 2 Wartość godziwa

Cwiczenie 3 Wartosciowanie prac Nieznany

ĆWICZENIE 6 WARTOŚĆ WYPIEKOWA MĄKI

Ćwiczenia I. Wartość pieniądza w czasie - zadania, WZR, III semestr, Finanse Przedsiębiorstw, Ćwicze

Cwiczenia wartosci i wektory wlasne

Frendzel, Maciej Zastosowanie wartości godziwej do wyceny aktywów rzeczowych przez spółki notowane

Wycena nieruchomości ćwiczenie 2 Budowa modelu wartości nieruchomości przy zastosowaniu regresji wie

zadania z ćwiczeń, stata2, 1)Wariancja skosnosci ma zawsze wartosc dodatna - NIE

zadania z ćwiczeń, stata2, 1)Wariancja skosnosci ma zawsze wartosc dodatna - NIE

Analiza wartości do ćwiczeń2 ppt

ćwiczenia kształtujace poczucie własnej wartości

Cwiczenie 31, MIBM WIP PW, fizyka 2, laborki fiza(2), 31-Ruch elektronu w polu magnetycznym i elektr

2 Rynek papieró wartościowych ćwiczenia, Semestr V, Finanse i Rachunkowosc

Wartości, informatyka, klasa 2, edytor tekstu, ćwiczenia z podręcznika

Wartość predykcyjna testu cwiczenieIV

22 03 2012 Ochrona Wartości Intelektualnej ćwiczenie

Zarządzanie wartości przedsiębiorstwa ćwiczenia 2

więcej podobnych podstron