Strona 1

www.sgk.gofin.pl

2010-12-08 08:50:27

http://www.sgk.gofin.pl/11,2217,118658,zmiana-zasad-polityki-rachunkowosci.html

Zeszyty Metodyczne Rachunkowości

nr

5

z dnia 2010-03-01 nr kolejny 269

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Zmiana zasad (polityki) rachunkowo

ś

ci

1. Czy jednostka mo

ż

e dokona

ć

zmiany przyj

ę

tych zasad (polityki) rachunkowo

ś

ci?

Zawarta w art. 3 ust. 1 pkt 11 ustawy o rachunkowo

ś

ci definicja okre

ś

la, i

ż

przez przyj

ę

te zasady (polityk

ę

)

rachunkowo

ś

ci rozumie si

ę

wybrane i stosowane przez jednostk

ę

rozwi

ą

zania dopuszczone ustaw

ą

, w tym tak

ż

e

okre

ś

lone w Mi

ę

dzynarodowych Standardach Rachunkowo

ś

ci (MSR), zapewniaj

ą

ce wymagan

ą

jako

ść

sprawozda

ń

finansowych.

Ka

ż

da jednostka, stosuj

ą

ca przepisy ustawy o rachunkowo

ś

ci, ma obowi

ą

zek posiadania opracowanej i zatwierdzonej

przez kierownika jednostki, aktualnej dokumentacji opisuj

ą

cej w j

ę

zyku polskim przyj

ę

te przez ni

ą

zasady (polityk

ę

)

rachunkowo

ś

ci. Zgodnie z art. 10 ust. 1 ww. ustawy, powinna ona w szczególno

ś

ci zawiera

ć

informacje dotycz

ą

ce:

1) okre

ś

lenia roku obrotowego i wchodz

ą

cych w jego skład okresów sprawozdawczych;

2) metod wyceny aktywów i pasywów oraz ustalania wyniku finansowego;

3) sposobu prowadzenia ksi

ą

g rachunkowych, w tym co najmniej:

a) zakładowego planu kont, ustalaj

ą

cego wykaz kont ksi

ę

gi głównej, przyj

ę

te zasady klasyfikacji

zdarze

ń

, zasady prowadzenia kont ksi

ą

g pomocniczych oraz ich powi

ą

zania z kontami ksi

ę

gi

głównej,

b) wykazu ksi

ą

g rachunkowych, a przy prowadzeniu ksi

ą

g rachunkowych przy u

ż

yciu komputera -

wykazu zbiorów danych tworz

ą

cych ksi

ę

gi rachunkowe na informatycznych no

ś

nikach danych

z okre

ś

leniem ich struktury, wzajemnych powi

ą

za

ń

oraz ich funkcji w organizacji cało

ś

ci ksi

ą

g

rachunkowych i w procesach przetwarzania danych,

c) opisu systemu przetwarzania danych, a przy prowadzeniu ksi

ą

g rachunkowych przy u

ż

yciu

komputera - opisu systemu informatycznego, zawieraj

ą

cego wykaz programów, procedur lub funkcji,

w zale

ż

no

ś

ci od struktury oprogramowania, wraz z opisem algorytmów i parametrów

oraz

programowych zasad ochrony danych, w tym w szczególno

ś

ci metod zabezpieczenia dost

ę

pu

do danych i systemu ich przetwarzania, a ponadto okre

ś

lenie wersji oprogramowania i daty

rozpocz

ę

cia jego eksploatacji;

4) systemu słu

żą

cego ochronie danych i ich zbiorów, w tym dowodów ksi

ę

gowych, ksi

ą

g rachunkowych

i innych dokumentów stanowi

ą

cych podstaw

ę

dokonanych w nich zapisów.

Wynikaj

ą

cy z ustawy o rachunkowo

ś

ci zakres polityki rachunkowo

ś

ci ma przy tym charakter otwarty. Jednostka mo

ż

e

ten zakres rozszerzy

ć

, dostosowuj

ą

c go do swoich potrzeb.

Przyj

ę

te zasady (polityk

ę

) rachunkowo

ś

ci nale

ż

y stosowa

ć

w sposób ci

ą

gły, dokonuj

ą

c w kolejnych latach obrotowych

jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, w tym tak

ż

e dokonywania odpisów

amortyzacyjnych lub umorzeniowych, ustalania wyniku finansowego i sporz

ą

dzania sprawozda

ń

finansowych tak, aby

za kolejne lata informacje z nich wynikaj

ą

ce były porównywalne (art. 5 ust. 1 ustawy o rachunkowo

ś

ci). Konieczno

ść

stosowania tych samych rozwi

ą

za

ń

w sposób ci

ą

gły (z roku na rok) nie oznacza jednak,

ż

e raz przyj

ę

te rozwi

ą

zania nie

mog

ą

zosta

ć

zmienione.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:50:27

http://www.sgk.gofin.pl/11,2217,118658,zmiana-zasad-polityki-rachunkowosci.html

Zmiany zasad (polityki) rachunkowo

ś

ci mog

ą

nast

ą

pi

ć

na skutek zmian przepisów o rachunkowo

ś

ci lub zmian dokonanych przez

jednostk

ę

we własnym zakresie.

Dokonywanie przez jednostk

ę

zmian we własnym zakresie umo

ż

liwiaj

ą

przepisy art. 8 ust. 2 ustawy o rachunkowo

ś

ci,

zgodnie z którym w celu rzetelnego i jasnego przedstawienia sytuacji jednostka mo

ż

e, ze skutkiem od pierwszego dnia

roku obrotowego, bez wzgl

ę

du na dat

ę

podj

ę

cia decyzji, zmieni

ć

dotychczas stosowane rozwi

ą

zania na inne,

przewidziane ustaw

ą

.

Oznacza to,

ż

e zmiany te s

ą

mo

ż

liwe (a nawet wskazane), je

ś

li ich wprowadzenie zapewni bardziej wierne (rzetelne

i jasne) odzwierciedlenie sytuacji maj

ą

tkowej, finansowej lub wyniku finansowego jednostki - je

ś

li zwi

ę

kszy to jako

ść

prezentowanych przez jednostk

ę

sprawozda

ń

finansowych.

Do przyczyn powoduj

ą

cych dokonanie zamian w zasadach (polityce) rachunkowo

ś

ci zalicza si

ę

m.in.:

dostosowanie si

ę

do wskaza

ń

rewizji finansowej przeprowadzonej przez biegłego rewidenta, kontroli skarbowej lub innej

kontroli zewn

ę

trznej,

dostosowanie si

ę

do zasad obowi

ą

zuj

ą

cych w grupie kapitałowej,

istotne zmiany struktury organizacyjnej jednostki, przedmiotu jej działalno

ś

ci, sposobu sprzeda

ż

y,

ch

ęć

skorzystania z dopuszczonych prawem uproszcze

ń

.

Zmiany zasad (polityki) rachunkowo

ś

ci mog

ą

by

ć

równie

ż

spowodowane zaprzestaniem stosowania MSR przy

sporz

ą

dzaniu sprawozda

ń

finansowych przez emitentów papierów warto

ś

ciowych dopuszczonych, emitentów

zamierzaj

ą

cych ubiega

ć

si

ę

lub ubiegaj

ą

cych si

ę

o ich dopuszczenie do obrotu na jednym z rynków regulowanych

krajów Europejskiego Obszaru Gospodarczego oraz jednostek wchodz

ą

cych w skład grupy kapitałowej, w której

jednostka dominuj

ą

ca sporz

ą

dza skonsolidowane sprawozdanie finansowe zgodnie z MSR (art. 8 ust. 3 ustawy

o rachunkowo

ś

ci).

Do zmian zasad (polityki) rachunkowo

ś

ci nie zalicza si

ę

m.in.:

podj

ę

cia decyzji o amortyzowaniu nowo nabytych

ś

rodków trwałych inn

ą

metod

ą

lub za pomoc

ą

innych stawek ni

ż

stosowane do podobnych obiektów,

zmiany stawek amortyzacyjnych na skutek ich weryfikacji dokonanej na podstawie art. 32 ust. 3 ustawy o rachunkowo

ś

ci,

przekwalifikowania gruntu, budynku lub budowli ze

ś

rodków trwałych do inwestycji w nieruchomo

ś

ci lub odwrotnie - je

ż

eli

wynika to ze zmiany przeznaczenia nieruchomo

ś

ci,

przekwalifikowania aktywów finansowych (np. papierów warto

ś

ciowych) z długoterminowych do krótkoterminowych

i odwrotnie - je

ż

eli zmieniono przeznaczenie tych aktywów.

2. Kiedy mo

ż

na dokona

ć

zmian w polityce rachunkowo

ś

ci?

Jak wynika z art. 8 ust. 2 ustawy o rachunkowo

ś

ci, zmiany zasad (polityki) rachunkowo

ś

ci wchodz

ą

w

ż

ycie zawsze od

pierwszego dnia roku obrotowego, przy czym mog

ą

one w ramach roku nast

ę

powa

ć

tak

ż

e z moc

ą

wsteczn

ą

. Decyzja

o zmianie zasad rachunkowo

ś

ci mo

ż

e zosta

ć

podj

ę

ta w dowolnym momencie, jednak jej skutki nale

ż

y odnie

ść

do całego roku obrotowego.

Przykład

Zgodnie z polityk

ą

rachunkowo

ś

ci, do ewidencji i rozliczania kosztów jednostka stosowała wył

ą

cznie konta zespołu 4. W grudniu

2009 r. podj

ę

ła decyzj

ę

o zmianie zasad rachunkowo

ś

ci w tym zakresie i rozpocz

ę

ciu ewidencji kosztów dodatkowo na kontach

zespołu 5. Oznacza to, i

ż

od 1 stycznia 2010 r. do ewidencji i rozliczania kosztów jednostka b

ę

dzie stosowa

ć

konta zespołu 4 i 5.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:50:27

http://www.sgk.gofin.pl/11,2217,118658,zmiana-zasad-polityki-rachunkowosci.html

Przykład

W lutym 2010 r. jednostka podj

ę

ła decyzj

ę

o zmianie od 1 stycznia 2010 r. metody wyceny rozchodu materiałów z metody FIFO,

czyli "pierwsze przyszło - pierwsze wyszło", na metod

ę

cen przeci

ę

tnych.

Pomimo i

ż

zmiana zasad (polityki) rachunkowo

ś

ci w zakresie wyceny rozchodu materiałów podj

ę

ta została w ci

ą

gu roku

obrotowego (w lutym 2010 r.), jej skutki nast

ę

powa

ć

b

ę

d

ą

z moc

ą

wsteczn

ą

, tzn. od pocz

ą

tku 2010 r.

Nale

ż

y przy tym pami

ę

ta

ć

, i

ż

przepisy art. 8 ust. 2 stanowi

ą

ponadto, i

ż

zmiana dotychczas stosowanych rozwi

ą

za

ń

wymaga tak

ż

e okre

ś

lenia w informacji dodatkowej wpływu tych zmian na sprawozdania finansowe, je

ż

eli zostały one

sporz

ą

dzone za okres, w którym powy

ż

sze rozwi

ą

zania uległy zmianie. W sprawozdaniu finansowym za rok obrotowy,

w którym zmiany te nast

ą

piły, jednostka powinna poda

ć

przyczyny tych zmian, okre

ś

li

ć

liczbowo ich wpływ na wynik

finansowy oraz zapewni

ć

porównywalno

ść

danych sprawozdania finansowego dotycz

ą

cych roku poprzedzaj

ą

cego rok

obrotowy, w którym dokonano zmian.

O zmianie przyj

ę

tych zasad rachunkowo

ś

ci nale

ż

y tak

ż

e poinformowa

ć

we wprowadzeniu do sprawozdania

finansowego.

3. W jaki sposób wprowadzi

ć

zmiany w polityce rachunkowo

ś

ci?

W ka

ż

dym przypadku zmiany zasad rachunkowo

ś

ci jednostka powinna stosowne zmiany wprowadzi

ć

do dokumentacji

opisuj

ą

cej przyj

ę

te przez ni

ą

zasady, o której mowa w art. 10 ust. 1 ustawy o rachunkowo

ś

ci.

Zmian zasad (polityki) rachunkowo

ś

ci dokonuje kierownik jednostki w formie pisemnej. Na nim ci

ąż

y bowiem

odpowiedzialno

ść

za opracowanie i aktualizacj

ę

dokumentacji opisuj

ą

cej przyj

ę

te zasady rachunkowo

ś

ci.

Wprowadzenia zmian w polityce rachunkowo

ś

ci mo

ż

na dokona

ć

przez nadanie nowego brzmienia zmienianym

fragmentom polityki rachunkowo

ś

ci. Je

ż

eli jednak zakres zmian jest bardzo du

ż

y, w celu utrzymania czytelno

ś

ci całej

polityki rachunkowo

ś

ci, wskazane jest wprowadzenie zmian poprzez ustanowienie jednolitego tekstu.

Zmiany polityki rachunkowo

ś

ci wprowadza si

ę

uchwał

ą

zarz

ą

du w przypadku spółek kapitałowych, uchwał

ą

wspólników

w spółkach osobowych lub zarz

ą

dzeniem wła

ś

ciciela w firmie osoby fizycznej.

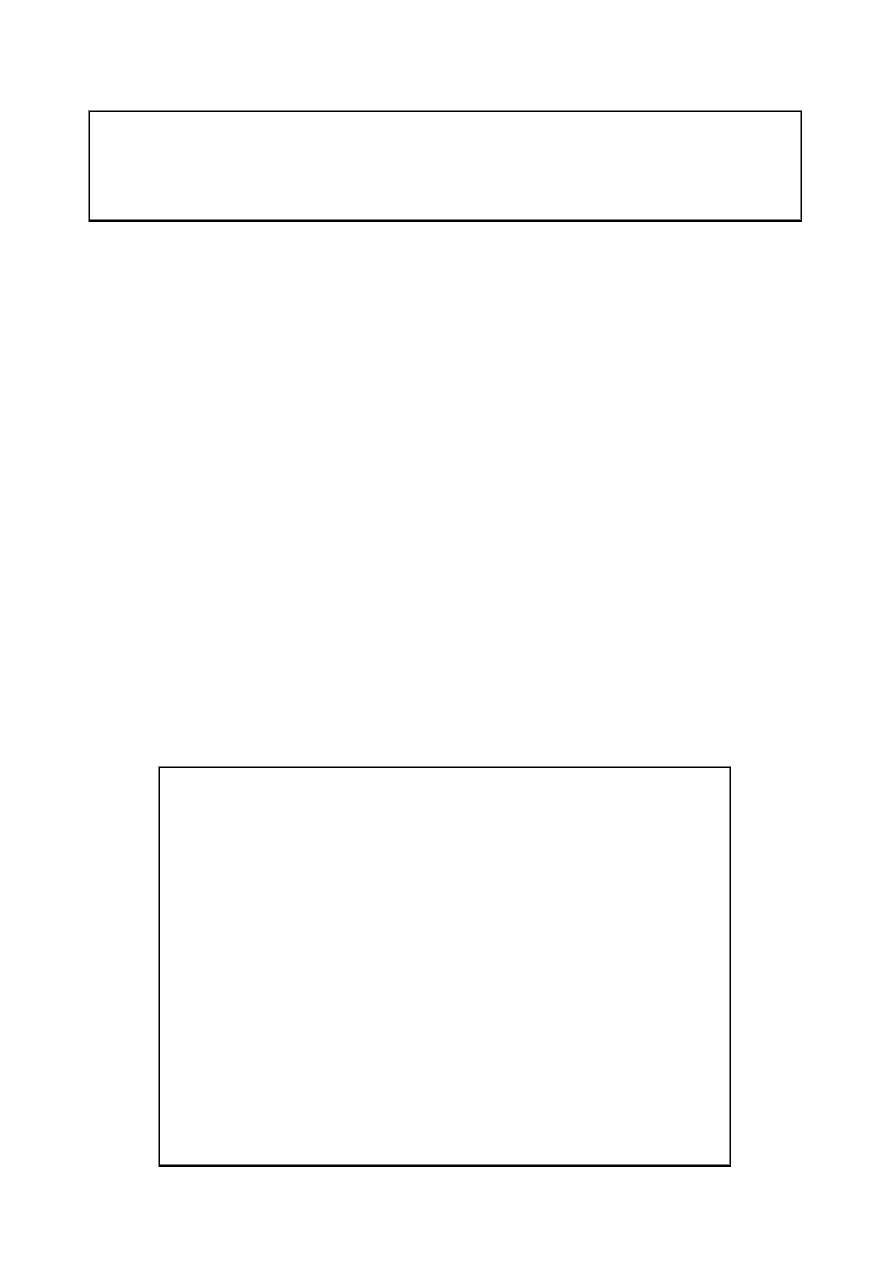

Gda

ń

sk, 30 grudnia 2009 r.

Uchwała zarz

ą

du

MORS Sp. z o.o.

w sprawie zmiany polityki rachunkowo

ś

ci

§ 1

Zarz

ą

d MORS Sp. z o.o. podejmuje uchwał

ę

o wprowadzeniu zmian w polityce rachunkowo

ś

ci.

§ 2

Zmiany wprowadza si

ę

poprzez ustanowienie nowego jednolitego tekstu.

§ 3

Uchwał

ę

podj

ę

to jednomy

ś

lnie.

§ 4

Uchwała wchodzi w

ż

ycie z dniem 1 stycznia 2010 r.

Polityka rachunkowo

ś

ci MORS Sp. z o.o. stanowi zał

ą

cznik do Uchwały zarz

ą

du.

30 .12.2009 r.

Prezes Zarz

ą

du

Andrzej Malinowski

Wiceprezes Zarz

ą

du

Alina Kwiatkowska

........................................................................................................................

(data i podpis kierownika jednostki)

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron