173

II.

OPRACOWANIA I RAPORTY

Problematyka wieku emerytalnego YMQPVGMħEKGRTQLGMVW

ulg podatkowych w III filarze autorstwa Komitetu Obywatelskiej

Inicjatywy Ustawodawczej RAZEM

*

*

WŽƐnjĐnjĞŐſůŶĞ ƚĞŬƐƚLJ ŵĂũČ ĐŚĂƌĂŬƚĞƌ ĂƵƚŽƌƐŬŝ͘ ZĞĚĂŬĐũĂ ͣZŽnjƉƌĂǁ hďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚ͟

ƉƌĞnjĞŶƚƵũČĐ ŶŝŶŝĞũƐnjĞ ŽƉƌĂĐŽǁĂŶŝĞ ŶŝĞ ŝŶŐĞƌŽǁĂųĂ ǁ ƚƌĞƑĐŝ ŵĞƌLJƚŽƌLJĐnjŶĞ͕ ŽŐƌĂŶŝĐnjĂũČĐ Ɛŝħ

do korekty natury technicznej.

Warszawa 2009

174

^W/^dZ_/

tƐƚħƉ;Adam Sankowski)

Problem wieku emerytalnego w nowym systemie emerytalnym (prof. dr hab. Tadeusz

Szumlicz)

ŬƐƉĞƌƚLJnjĂĚŽƚLJĐnjČĐĂƐŬƵƚŬſǁďƵĚǏĞƚŽǁLJĐŚƉƌŽũĞŬƚƵƵƐƚĂǁLJnjĂŬųĂĚĂũČĐĞŐŽŵŽǏůŝǁŽƑđ

odliczenia od 12

ϬϬϬnjųƌŽĐnjŶŝĞŽĚƉŽĚƐƚĂǁLJŽƉŽĚĂƚŬŽǁĂŶŝĂƉƌnjĞnjŽƐŽďLJĨŝnjLJĐnjŶĞʹ pod

ǁĂƌƵŶŬŝĞŵǁƉųĂƚLJƚĞũŬǁŽƚLJŶĂnjĂďĞnjƉŝĞĐnjĞŶŝĞĞŵĞƌLJƚĂůŶĞǁ ramach III filara ƵďĞnjƉŝĞĐnjĞŷ

ƐƉŽųĞĐnjŶLJĐŚ;prof. dr hab. Witold Modzelewski)

175

9UVúR

Projekt Komitetu Obywatelskiej Inicjatywy ustawodawczej RAZEM o zmianie ustawy o po-

ĚĂƚŬƵĚŽĐŚŽĚŽǁLJŵŽĚŽƐſďĨŝnjLJĐnjŶLJĐŚ͕ƉƌŽŵƵũČĐLJǁƉƌŽǁĂĚnjĞŶŝĞƵůŐƉŽĚĂƚŬŽǁLJĐŚǁ///Ĩŝůa-

rz

ĞƵďĞnjƉŝĞĐnjĞŷƐƉŽųĞĐnjŶLJĐŚũĞƐƚnjƉŽǁŽĚnjĞŶŝĞŵƌĞĂůŝnjŽǁĂŶLJŽĚϮůĂƚŝǁƚĞũĐŚǁŝůŝnjŶĂũĚƵũĞ

ƐŝħǁũƵǏĨĂnjŝĞĨŝŶĂůŶĞũ͘:ĂŬŽũĞĚLJŶĂŝŶŝĐũĂƚLJǁĂŽďLJǁĂƚĞůƐŬĂǁƚĞũŬĂĚĞŶĐũŝ^ĞũŵƵ͕ƉƌŽũĞŬƚŶŝĞ

njŽƐƚĂųŽĚƌnjƵĐŽŶLJƉŽƉŝĞƌǁƐnjLJŵĐnjLJƚĂŶŝƵ 30 czerwca 2009 r. lecz skierowany do prac w Komisji

&ŝŶĂŶƐſǁ Publicznych ŽƌĂnj<ŽŵŝƐũŝWŽůŝƚLJŬŝ^ƉŽųĞĐnjŶĞũŝZŽĚnjŝŶLJ͕ŬƚſƌĞƉŽǁŽųĂųLJ ϮϰǁƌnjĞƑŶŝĂ

2009 r.

WŽĚŬŽŵŝƐũħEĂĚnjǁLJĐnjĂũŶČĚŽƌŽnjƉĂƚƌnjĞŶŝĂtego projektu.

KŶĂƐnjLJŵƐƵŬĐĞƐŝĞnjĂĚĞĐLJĚŽǁĂųĂnj ƉĞǁŶŽƑĐŝČƐųƵƐnjŶŝĞǁLJďƌĂŶĂĨŽƌŵƵųĂŝŶŝĐũĂƚLJǁLJŽbywa-

ƚĞůƐŬŝĞũ͕ŬƚſƌĂĚnjŝħŬŝƉŽnjLJƐŬĂŶŝƵƉŽŶĂĚϭϯϬ ϬϬϬƉŽĚƉŝƐſǁŽďLJǁĂƚĞůŝZWnjĂŝƐƚŶŝĂųĂďĂƌĚnjŽŵŽc-

ŶŽǁŵĞĚŝĂĐŚŽŐſůŶŽƉŽůƐŬŝĐŚ, ĐŽǁŬŽŶƐĞŬǁĞŶĐũŝnjǁƌſĐŝųŽŶĂŶŝČƵǁĂŐħƉŽůŝƚLJŬſǁ͘<ŽŵŝƚĞƚ

ZDƐƚĂųƐŝħƉĂƌƚŶĞƌĞŵƵŵŽĐŽǁĂŶLJŵƵƐƚĂǁŽǁŽĚŽƉƌĂĐŶĂĚƵƐƚĂǁČw parlamencie. /ĚĞħ

ǁƉƌŽǁĂĚnjĞŶŝĂƵůŐƉŽĚĂƚŬŽǁLJĐŚǁ///ĨŝůĂƌnjĞƉŽƉĂƌųŽǁŝĞůĞŽƌŐĂŶŝnjĂĐũŝƌLJŬƵĨŝŶĂŶƐŽǁĞŐŽ͕Őo-

ƐƉŽĚĂƌĐnjLJĐŚũĂŬƚĞǏƌĞƉƌĞnjĞŶƚƵũČĐLJĐŚŝŶƚĞƌĞƐLJŬŽŶƐƵŵĞŶƚſǁ m.in.͗WŽůƐŬĂ/njďĂhďĞnjƉŝĞĐnjĞŷ͕

ǁŝČnjĞŬĂŶŬſǁWŽůƐŬŝĐŚ͕/njďĂĂƌnjČĚnjĂũČĐLJĐŚ&ƵŶĚƵƐnjĂŵŝŝŬƚLJǁĂŵŝ͕WŽůƐŬĂ/njďĂWŽƑƌĞĚŶi-

ŬſǁhďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚŝ&ŝŶĂŶƐŽǁLJĐŚ͕ƵƌŽƉĞũƐŬĂ&ĞĚĞƌĂĐũĂŽƌĂĚĐſǁ&ŝŶĂŶƐŽǁLJĐŚ͕WŽůƐŬĂ

/njďĂ ƌŽŬĞƌſǁ hďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚ ŝ ZĞĂƐĞŬƵƌĂĐLJũŶLJĐŚ͕<ƌĂũŽǁĂ /njďĂ 'ŽƐƉŽĚĂƌĐnjĂ͕ ƵƐŝŶĞƐƐ

Center Club, Fundacja Edukacji Ubezpieczeniowej przy Rzeczniku Ubezpieczonych oraz Stowa-

rzyszenie na Rzecz Bezpiecz

ĞŷƐƚǁĂ &ŝŶĂŶƐŽǁĞŐŽ KďLJǁĂƚĞůŝ ZW͖ ;ŽƉŝŶŝĞ ŝ ĞŬƐƉĞƌƚLJnjLJ ƐČ Ěo-

ƐƚħƉŶĞŶĂƐƚƌŽŶŝĞwww.pipuif.pl).

Jednak to nie forma ale przedmiot projektu ustawy, rzeczywista potrzeb

ĂWŽůĂŬſǁũĂŬŝƉŽl-

skiej gospodarki stworzenia skutecznego mechanizmu

njĂĐŚħĐĂũČĐĞŐŽ ĚŽ ďƵĚŽǁĂŶŝĂ ĚųƵŐo-

ƚĞƌŵŝŶŽǁLJĐŚŽƐnjĐnjħĚŶŽƑĐŝ emerytalnych, stanowi o sile tej inicjatywy. Komitet RAZEM przy

ǁƐƉſųƉƌĂĐLJ njWŽůƐŬČ/njďČWŽƑƌĞĚŶŝŬſǁhďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚŝ&ŝŶĂŶƐŽǁLJĐŚnjĂĚďĂų ŽŶĂũůĞƉƐnjĞ

zaple

ĐnjĞ ŵĞƌLJƚŽƌLJĐnjŶĞ͕ ŶĂ ŬƚſƌĞũ njůĞĐĞŶŝĞ njŽƐƚĂųŽ ƉƌnjLJŐŽƚŽǁĂŶLJĐŚ ƐnjĞƌĞŐ ĞŬƐƉĞƌƚLJnj, w tym

ƉƌŽĨ͘ĚƌŚĂď͘dĂĚĞƵƐnjĂ^njƵŵůŝĐnjĂŽĚŶŽƑŶŝĞƉƌŽďůĞŵƵǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŽƌĂnjƉƌŽĨ͘ĚƌŚĂď͘

tŝƚŽůĚĂDŽĚnjĞůĞǁƐŬŝĞŐŽĚŽƚLJĐnjČĐĂƐŬƵƚŬſǁƉƌŽƉŽŶŽǁanych ƌŽnjǁŝČnjĂŷ ĚůĂďƵĚǏĞƚƵ͕ŬƚſƌĞƐČ

ŽƉƵďůŝŬŽǁĂŶĞǁƚLJŵŶƵŵĞƌnjĞͣZŽnjƉƌĂǁhďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚ͟.

Profesor Tadeusz Szumlicz, kierownik Katedry Ubezpieczenia S

ƉŽųĞĐnjŶĞŐŽǁ^njŬŽůĞ'ųſǁŶĞũ

,ĂŶĚůŽǁĞũǁtĂƌƐnjĂǁŝĞ͕njĂũŵƵũĞƐŝħƉƌŽďůĞŵĂƚLJŬČĞŵĞƌLJƚĂůŶČŽĚŬŝůŬƵŶĂƐƚƵůĂƚŝjest jednym

nj ŶĂũǁŝħŬƐnjLJĐŚ ĂƵƚŽƌLJƚĞƚſǁ ǁ ƚĞũ ĚnjŝĞĚnjŝŶŝĞ ǁ WŽůƐĐĞ͘ :ĞŐŽ ŽƉƌĂĐŽǁĂŶŝĞ ǁ ƐƉŽƐſď ũĞĚŶo-

njŶĂĐnjŶLJ ǁƐŬĂnjƵũĞ ŶĂ ŬŽŶŝĞĐnjŶŽƑđ ǁLJƌſǁŶĂŶŝĂ ŝ ǁLJĚųƵǏĞŶŝĂ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ ǁ WŽůƐĐĞ͘

Ekspertyza z

ĂǁŝĞƌĂ ƌſǁŶŝĞǏ ƉƌnjĞŐůČĚ ƌŽnjǁŝČnjĂŷ ǁƉƌŽǁĂĚnjĂŶLJĐŚ ǁĞ ǁƐnjLJƐƚŬŝĐŚ krajach Unii

ƵƌŽƉĞũƐŬŝĞũ͕ŬƚſƌĞďĞnjǁLJũČƚŬƵƉŽĚŶŽƐnjČŝǁLJƌſǁŶƵũČǁŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚŝŵħǏĐnjLJnjŶ͘

176

WƌŽĨĞƐŽƌ tŝƚŽůĚ DŽĚnjĞůĞǁƐŬŝ͕ ďLJųLJ Wiceminister &ŝŶĂŶƐſǁ͕ ŽďĞĐŶŝĞ ƉƌĞnjĞƐ /ŶƐƚLJƚƵƚƵ ^ƚu-

Ěŝſǁ WŽĚĂƚŬŽǁLJĐŚ͕ ŽƉƌſĐnj ĂƌŐƵŵĞŶƚſǁ ŵĞƌLJƚŽƌLJĐnjŶLJĐŚ ƉƌnjĞŵĂǁŝĂũČĐLJĐŚ njĂ wprowadze-

ŶŝĞŵƵůŐŝƉŽĚĂƚŬŽǁĞũŶĂnjĂďĞnjƉŝĞĐnjĞŶŝĞ ĞŵĞƌLJƚĂůŶĞǁ///ĨŝůĂƌnjĞ ƉƌnjLJŐŽƚŽǁĂųƚĞǏǁLJůŝĐnjĞŶŝĞ

ƐŬƵƚŬſǁĚůĂďƵĚǏĞƚƵ͕ŬƚſƌĞnjŽƐƚĂųLJŽƐnjĂĐŽǁĂŶĞŶĂƉŽnjŝŽŵŝĞϯϴϱŵůŶ͘njų͘

Reforma systemu emerytalnego przeprowadzona w 1999 r.

njĂŬųĂĚĂųĂŬŽŶĐĞƉĐLJũŶŝĞŽƉƌſĐnj

I filara (ZUS) i II filara (OFE) zbudowanie III filara

ĐnjLJůŝĚŽĚĂƚŬŽǁLJĐŚĚŽďƌŽǁŽůŶLJĐŚŽƐnjĐnjħĚŶo-

ƑĐŝŶĂĐĞůĞĞŵĞƌLJƚĂůŶĞ͘dŽǁųĂƑŶŝĞƐŝůŶLJ///ĨŝůĂƌŵŝĂųďLJđƉŽĚƐƚĂǁČƌĞĨŽƌŵLJ, ŐĚLJǏƉƌnjLJŬųĂĚŽǁŽ

ƑƌĞĚŶŝŽnjĂƌĂďŝĂũČĐĂŬŽďŝĞƚĂǁƐƚĂƌLJŵƐLJƐƚĞŵŝĞŵŝĂųĂnjĂďĞnjƉŝĞĐnjŽŶČƐƚŽƉħnjĂƐƚČƉŝĞŶŝĂŶĂƉo-

njŝŽŵŝĞ ϲϳй ƉŽĚĐnjĂƐ ŐĚLJ ŶŽǁLJ ;/ ŝ // ĨŝůĂƌ ųČĐnjŶŝĞͿ njĂƉĞǁŶŝĂ njĂůĞĚǁŝĞ ϰϯй͘ KnjŶĂĐnjĂ ƚŽ͕ ǏĞ

w przypadku pensji 3

ϬϬϬnjųĞŵĞƌLJƚƵƌĂƚĞũŬŽďŝĞƚLJǁƐƚĂƌLJŵƐLJƐƚĞŵŝĞďLJųĂŽϱϬйǁLJǏsza, tzn.

2

ϬϭϬnjų a nie ũĂŬǁĞĚųƵŐŶŽǁĞŐŽ ʹ 1 ϮϵϬnjų͘tƉƌnjLJƉĂĚŬƵŵħǏĐnjLJnjŶƐƚĂƌLJƐLJƐƚĞŵnjaƉĞǁŶŝĂų

ĞŵĞƌLJƚƵƌLJŽŽŬ͘ϭϱйǁLJǏƐnjĞ͘ĞǁnjŐůħĚƵŵ͘ŝŶ͘ŶĂĐŽƌĂnjĚųƵǏƐnjČƑƌĞĚŶŝČĚųƵŐŽƑđǏLJĐŝĂ;ǁWŽl-

ƐĐĞǁnjƌŽƐųĂǁĐŝČŐƵŽƐƚĂƚŶŝĐŚϮϬůĂƚŽϰůĂƚĂͿ͕ƐƉĂĚĂũČĐLJǁƐŬĂǍŶŝŬĚnjŝĞƚŶŽƑĐŝ;njŽŬ͘ϮĚŽ 1,23)

ŽƌĂnjƌŽƐŶČĐLJƵĚnjŝĂųǁƉŽƉƵůĂĐũŝƌĞŶĐŝƐƚſǁŝĞŵĞƌLJƚſǁĚŽƉƌĂĐƵũČĐLJĐŚŝƉųĂĐČĐLJĐŚƐŬųĂĚŬŝh^͕

ƌĞĨŽƌŵĂ ƉƌnjĞŶŽƐnjČĐĂ ĐnjħƑđ ŽĚƉŽǁŝĞĚnjŝĂůŶŽƑĐŝ ĞŵĞƌLJƚĂůŶĞũ nj ƉĂŷƐƚǁĂ ŶĂ ŽďLJǁĂƚĞůŝ ďLJųĂ Ŭo-

ŶŝĞĐnjŶŽƑĐŝČ͘ :ĞĚŶĂŬ ƚŽǁĂƌnjLJƐnjLJđ ƚĞŵƵ ƉŽǁŝŶŶĂ ƐnjĞƌŽŬŽ njĂŬƌŽũŽŶĂ ŝ ƉƌnjĞŵLJƑůĂŶĂ ŬĂŵƉĂŶŝĂ

edukacyjno-

ŝŶĨŽƌŵĂĐLJũŶĂnjĂĐŚħĐĂũČĐĂĚŽďƵĚŽǁĂŶŝĂǁųĂƐŶĞŐŽĚŽĚĂƚŬŽǁĞŐŽŬĂƉŝƚĂųƵĞŵĞƌy-

talnego.

/ƚŽǁųĂƑŶŝĞǁĂůŽƌĞĚƵŬĂĐLJũŶLJƵůŐƉŽĚĂƚŬŽǁLJĐŚũĞƐƚ jednym z kluczowych argumen-

ƚſǁ njĂŝĐŚǁƉƌŽǁĂĚnjĞŶŝĞŵ͘dĞŶǁĂůŽƌĚŽĐĞŶŝĂƌſǁŶŝĞǏƚǁſƌĐĂƌĞĨŽƌŵLJĞŵĞƌLJƚĂůŶĞũƉƌŽĨ͘Ěƌ

ŚĂď͘DĂƌĞŬ'ſƌĂ͘

hůŐŝƉŽĚĂƚŬŽǁĞ ƉŽǁŝŶŶLJďLJđƉƌŽƐƚĞ ŝŵŽĐŶĞ͕njƌŽnjƵŵŝĂųĞĚůĂŬĂǏĚĞŐŽWŽůĂŬĂ͘ WŽƌĂǏŬĂ/<

ǁLJŶŝŬĂǁųĂƑŶŝĞnjƉƌŽƉĂŐĂŶĚŽǁĞŐŽƉŽƚƌĂŬƚŽǁĂŶŝĞƚĞŵĂƚƵ͘ǁŽůŶŝĞŶŝĞ z ƚnjǁͣ͘podatku Belki͟

ŽnjŶĂĐnjĂ͕ŝǏƉƌnjLJŝŶǁĞƐƚLJĐũŝϭ ϬϬϬnjųͣnjĂŵƌŽǏŽŶĞũ͟ĚŽǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽ͕ƉƌnjLJnjLJƐŬƵϱйuzy-

skujemy

ŬŽƌnjLJƑđƉŽĚĂƚŬŽǁČϵ͕ϱϬnjųʹ bĂƌĚnjŽƐųĂďLJto mechanizm. W efekcie ponad 95% pra-

cu

ũČĐLJĐŚŶŝĞĐŚĐŝĂųŽnjŶŝĞŐŽƐŬŽƌnjLJƐƚĂđ͕ŵŝŵŽǏĞ ĨƵŶŬĐũŽŶƵũĞũƵǏϱůĂƚ͘ŽŐŽƌƐnjĂ, ŝůŽƑđŽƐſď

ŽƐnjĐnjħĚnjĂũČĐLJĐŚǁ/<ƌĞŐƵůĂƌŶŝĞ ƐƉĂĚĂ;njŽŬ͘ϵϭϱ tys. na koniec 2007 r. do ok. 833 tys. po

I po

ųŽǁŝĞϮϬϬϵ r.Ϳ͘^ƉĂĚĂƌſǁŶŝĞǏƑƌĞĚŶŝĂƐŬųĂĚŬĂ;ĚŽϭ ϬϳϭnjųƉŽ/ƉŽųŽǁŝĞϮϬϬϵ r.Ϳ͕ŵŝŵŽŝǏ

limit kwoty zwolnionej z podatku

ĞůŬŝ ǁnjƌſƐų nj ŽŬ͘ ϰ ϬϬϬ njų ĚŽ ŽŬ͘ ϵ ϱϬϬ njų͘ tŶŝŽƐĞŬ ũĞƐƚ

ŽĐnjLJǁŝƐƚLJ͗ƚĞŶŵĞĐŚĂŶŝnjŵƐŝħŶŝĞƐƉƌĂǁĚnjŝų͘EŝĞnjĂĐŚħĐĂWŽůĂŬſǁĚŽŽƐnjĐnjħĚnjĂŶŝĂĂŶŝĐŽgor-

sza

ǁŽŐſůĞŶŝĞnjĂĐŚħĐĂŝĐŚĚŽŵLJƑůĞŶŝĂŽĨŝŶĂŶƐĂĐŚŝĞŵĞƌLJƚƵƌnjĞ͘

WƌŽũĞŬƚ<ŽŵŝƚĞƚƵZDnjĂŬųĂĚĂũČĐ ŵŽǏůŝǁŽƑđŽĚƉŝƐĂŶŝĂŽĚƉŽĚƐƚĂǁLJ ĚŽŽƉŽĚĂƚŬŽǁĂŶŝĂ

kwoty przeznaczonej na dodatkowe zabezpieczenie emerytalne

ǁƉƌŽǁĂĚnjĂƌŽnjǁŝČnjĂŶŝĞƉƌo-

ste i mocne

͘njŝƑnjĂƌĂďŝĂũČĐϭ ϬϬϬnjųƉųĂĐŝŵLJƉŽĚĂƚĞŬŶƉ͘ϭϴйŝŵŽǏĞŵLJƐĂŵŝnjĂŝŶǁĞƐƚŽǁĂđ

ϴϮϬnjų, njĂƑƉŽǁƉƌŽǁĂĚnjĞŶŝƵƵůŐŝŝŶǁĞƐƚŽǁĂŶĞďLJųŽďLJĐĂųĞϭ ϬϬϬnjų͘ŽƚĞŐŽĚŽƉŝƐLJǁĂŶĞďLJųLJ

ŽƐŝČŐŶŝħƚĞ njLJƐŬŝ͘^ŬŽƌŽƉĂŷƐƚǁŽŶŝĞ ũĞƐƚǁƐƚĂŶŝĞnjĂďĞnjƉŝĞĐnjLJđĞŵĞƌLJƚƵƌŶĂǁLJƐƚĂƌĐnjĂũČĐLJŵ

ƉŽnjŝŽŵŝĞ ƚŽ ŶŝĞ ƉŽǁŝŶŶŽ ŽƉŽĚĂƚŬŽǁLJǁĂđ ŬǁŽƚ͕ ŬƚſƌĞ ŽďLJǁĂƚĞůĞ ƐĂŵŝ ƉƌnjĞnjŶĂĐnjĂũČ ŶĂ ƚĞŶ

ĐĞů͘dŽƌŽnjǁŝČnjĂŶŝĞnjĂŬųĂĚĂƵũĞĚŶŽůŝĐĞŶŝĞƐLJƐƚĞŵƵŝƚĂŬũĂŬǁ/ŝ//ĨŝůĂƌnjĞƐŬųĂĚŬŝŶŝĞƐČŽƉŽĚĂt-

ŬŽǁĂŶĞĂŽƉŽĚĂƚŬŽǁĂŶĞũĞƐƚƑǁŝĂĚĐnjĞŶŝĞ, ƚĞŶƐĂŵŵĞĐŚĂŶŝnjŵƉŽǁŝŶŝĞŶŽďŽǁŝČnjLJǁĂđǁ///

filarze (proponowany jest limit do 12

ϬϬϬnjų ƌŽĐnjŶŝĞͿ͘ dĂŬŝŵĞĐŚĂŶŝnjŵnjƌŽnjƵŵŝĞŬĂǏĚLJWŽůĂŬ

i

ƐŝħŶŝŵnjĂŝŶƚĞƌĞƐƵũĞ͘ƉƌnjĞĚĞǁƐnjLJƐƚŬŝŵďħĚČƚŽŽƐŽďLJŵĂųŽŝƑƌĞĚŶŝŽnjĂƌĂďŝĂũČĐĞ͕ŬŽďŝĞƚLJ

ŽƌĂnjŽƐŽďLJƉƌŽǁĂĚnjČĐĞĚnjŝĂųĂůŶŽƑđŐŽƐƉŽĚĂƌĐnjČƉųĂĐČĐĞŵŝŶŝŵĂůŶĞƐŬųĂĚŬŝh^͘

njŝħŬŝ ƚĞŵƵ ďħĚnjŝĞ ŵŽǏůŝǁĂ ƉŽĚƐƚĂǁŽǁĂ ĞĚƵŬĂĐũĂ ĨŝŶĂŶƐŽǁĂ ĚŽƌŽƐųLJĐŚ WŽůĂŬſǁ ;ŝŶŶLJŵ

ƌſǁŶŽůĞŐųLJŵ͕ďĂƌĚnjŽǁĂǏŶLJŵƚĞŵĂƚĞŵũĞƐƚĞĚƵŬĂĐũĂĨŝŶĂŶƐŽǁĂŵųŽĚnjŝĞǏLJw ƐnjŬŽųĂĐŚƑƌĞd-

nich; postulujemy tu wprowadzenie fi

ŶĂŶƐſǁŽƐŽďŝƐƚLJĐŚũĂŬŽĚŽĚĂƚŬŽǁĞŐŽ przedmiotu ma-

turalnego).

177

<ůƵĐnjŽǁČŝŶĨŽƌŵĂĐũČ͕ŬƚſƌĂƉŽǁŝŶŶĂďLJđƉŽǁƐnjĞĐŚŶŝĞnjŶĂŶĂũĞƐƚǁLJƐŽŬŽƑđŵŝĞƐŝħĐnjŶĞũĚo-

datkowej

ĞŵĞƌLJƚƵƌLJũĂŬČŵŽǏĞŵLJƵnjLJƐŬĂđ njĞnjŐƌŽŵĂĚnjŽŶĞŐŽŬĂƉŝƚĂųƵ͘tǁŝĞŬƵϲϱůĂƚũĞƐƚƚŽ

ŽŬ͘Ϭ͕ϱй͘KnjŶĂĐnjĂƚŽ͕ǏĞĂďLJŵŝĞđĚŽĚĂƚŬŽǁŽϱϬϬnjųƉŽǁŝŶŶŝƑŵLJnjŐƌŽŵĂĚnjŝđϭϬϬ ϬϬϬnjų͕ĂďLJ

ŵŝĞđϭ ϬϬϬnjųŶĂƐnjŬĂƉŝƚĂųĞŵĞƌLJƚĂůŶLJƉŽǁŝŶŝĞŶǁLJŶŽƐŝđϮϬϬ ϬϬϬnjų͘'ĚLJďLJƚĂŝŶĨŽƌŵĂĐũĂ ďLJųĂ

ƉŽǁƐnjĞĐŚŶĂ͕ŵĞĚŝĂŶŝĞƌŽďŝųLJďLJͣƐĞŶƐĂĐũŝ͟njƉŝĞƌǁƐnjĞũĞŵĞƌLJƚƵƌLJnjK&Ϯϰnjų͘ŽƚŽƉŽƉƌŽƐƚƵ

Ϭ͕ϰй;ĚŽƚLJĐnjLJųŽŬŽďŝĞƚLJǁǁŝĞŬƵϲϬůĂƚͿ z 6 ϬϬϬnjųnjŐƌŽŵĂĚnjŽŶLJĐŚƉƌnjĞnjϭϬůĂƚ͘<ŽůĞũŶČŬǁe-

ƐƚŝČ ũĞƐƚ ũĂŬ njĞďƌĂđ ϭϬϬ ϬϬϬ njų͘ njĂŬųĂĚĂũČĐ ƌĞĂůŝƐƚLJĐnjŶŝĞ ŶƉ͘ ϱй njLJƐŬƵ ƌŽĐnjŶŝĞ͘ DĂũČĐ ϰϬ ůĂƚ

ŽƐnjĐnjħĚnjĂŶŝĂƉƌnjĞĚƐŽďČ;njĂĐnjLJŶĂũČĐŶƉ͘ǁǁŝĞŬƵϮϱůĂƚͿǁLJƐƚĂƌĐnjLJŽŬ͘ϳϬnjų͘ŵŝĞƐŝħĐnjŶŝĞ͘WƌnjLJ

ŚŽƌLJnjŽŶĐŝĞ ϯϬ ůĂƚ ƉŽƚƌnjĞďĂ ũƵǏ ŽƐnjĐnjħĚnjĂđ ϭϮϱ njų ŵŝĞƐŝħĐnjŶŝĞ͕ ƉƌnjLJ ϮϬ ůĂƚĂĐŚ ũĞƐƚ ƚŽ ϮϱϬ njų,

a

ƉƌnjLJϭϬůĂƚĂĐŚŽŬ͘ϲϱϬnjų͘

Bardzo istotn

ĞũĞƐƚƵƑǁŝĂĚŽŵŝĞŶŝĞǁƐnjLJƐƚŬŝŵWŽůĂŬŽŵƚLJĐŚƉƌĂǁŝĚĞųĨŝŶĂŶƐŽǁLJĐŚ͘KŶĞƐČ

ƉŽĚƐƚĂǁČŶŝǏƐnjLJĐŚĞŵĞƌLJƚƵƌŬŽďŝĞƚ͕ŬƚſƌĞǏLJũČĚųƵǏĞũĂƉƌĂĐƵũČŬƌſĐĞũ;ƉŽŶĂĚƚŽŵĂũČĐĚnjŝĞĐŝ

ŵĂũČŽŬƌĞƐLJďĞnjƐŬųĂĚŬŽǁĞ ĐŽũĞƐƚŝŶŶLJŵƚĞŵĂƚĞŵ, ĂůĞƌſǁŶŝĞǏǁLJŵĂŐĂũČĐLJŵƌŽnjǁŝČnjĂŶŝĂͿ͘

Dlate

ŐŽƚĞǏǁĐnjĞƑŶŝĞũƐnjLJǁŝĞŬĞŵĞƌLJƚĂůŶLJũĞƐƚĨĂųƐnjLJǁLJŵŝƚLJůŬŽƉŽnjŽƌŶLJŵƉƌnjLJǁŝůĞũĞŵ͘DĂũČĐ

ϮƉƌĂĐŽǁŶŝŬſǁǁǁŝĞŬƵϲϬůĂƚ͕ŬŽďŝĞƚħŝŵħǏĐnjLJnjŶħ͕ŬŽŐŽnjǁŽůŶŝƉƌĂĐŽĚĂǁĐĂ͍tĐnjĞƑŶŝĞũƐnjLJ

ǁŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚũĞƐƚƚŽĨĂŬƚLJĐnjŶŝĞƉƐLJĐŚŽůŽŐŝĐnjŶĞ ǁLJƉĐŚŶŝħĐŝĞnjƌLJŶŬƵƉƌĂĐy. W rze-

ĐnjLJǁŝƐƚŽƑĐŝWŽůŬŝƉƌnjĞĐŚŽĚnjČŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϱϲůĂƚĂWŽůĂĐLJϱϴ͕ŶĂũǁĐnjĞƑŶŝĞũǁƵƌo-

ƉŝĞ͘ EĂƐ ŶĂ ƚŽ ƉŽ ƉƌŽƐƚƵ ŶŝĞ ƐƚĂđ͘ <ŝĞĚLJ w XIX ʹ wiecznych Niemczech Kanclerz Bismarck

ǁƉƌŽǁĂĚnjĂųǁŝĞŬĞŵĞƌLJƚĂůŶLJϲϬͬϲϱůĂƚƑƌĞĚŶŝĂǏLJĐŝĂǁLJŶŽƐŝųĂϰϳůĂƚ͘njŝƐŝĂũǏLJũĞŵLJĚƵǏŽĚųu-

ǏĞũŝƉŽǁŝŶŶŝƑŵLJĚųƵǏĞũƉƌĂĐŽǁĂđŶƉ͘ĚŽϲϳƌŽŬƵǏLJĐŝĂ͘:ĂŬǁLJŬĂnjƵũĞĞŬƐƉĞƌƚLJnjĂƉƌŽĨ͘dĂĚe-

usza Szumlicza we wszystkich krajach UE panuje

ƚĞŶƐĂŵƚƌĞŶĚnjƌſǁŶƵũČĐLJ ŝƉŽĚǁLJǏƐnjĂũČĐLJ

ǁŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚŝŵħǏĐnjLJnjŶ͘

Projekt Komitetu RAZEM ma

ƐnjĂŶƐħ njĂĐŚħĐŝđ WŽůĂŬſǁĚŽĚųƵŐŽƚĞƌŵŝŶŽǁĞŐŽŽƐnjĐnjħĚnjĂŶŝĂ

njĂƉĞǁŶŝĂũČĐƚLJŵƐĂŵLJŵ ǁLJǏƐnjĞĞŵĞƌLJƚƵƌLJŽƌĂnj ƚǁŽƌnjČĐŬƌĂũŽǁLJŬĂƉŝƚĂųĚůĂŶĂƐnjĞũŐŽƐƉŽĚĂr-

ki

͕ ŶŝĞnjďħĚŶLJ ĚŽ ǁnjƌŽƐƚƵ ŐŽƐƉŽĚĂƌĐnjĞŐŽ ŽƌĂnj njǁŝħŬƐnjĞŶŝĂ ŝůŽƑĐŝ ŵŝĞũƐĐ ƉƌĂĐLJ͘ WŽƐƚƵůŽǁĂŶĞ

ƌŽnjǁŝČnjĂŶŝĞnjĂƉƌŽŵƵũĞƚĂŬǏĞ ĚųƵǏƐnjČĂŬƚLJǁŶŽƑđnjĂǁŽĚŽǁČŽƐſďƉŽϱϬƌŽŬƵǏLJĐŝĂ ũĂŬƌſǁŶŝĞǏ

ƉŽŵŽǏĞ ǁĞ ǁƉƌŽǁĂĚnjĂŶŝƵ ŬŽŶŝĞĐnjŶLJĐŚ njŵŝĂŶ ĚŽƚLJĐnjČĐLJĐŚ njƌſǁŶĂŶŝĂ ŝ ǁLJĚųƵǏĞŶŝĂ ǁŝĞŬƵ

emerytalnego.

DŝĞũŵLJŶĂĚnjŝĞũħ͕ǏĞƉŽůŝƚLJĐLJnjƚĞũƐnjĂŶƐLJƐŬŽƌnjLJƐƚĂũČ͘

Adam Sankowski,

WĞųŶŽŵŽĐŶŝŬ <ŽŵŝƚĞƚu Obywatelskiej Inicjatywy Ustawodawczej RAZEM,

WƌĞnjĞƐĂƌnjČĚƵWŽůƐŬŝĞũ/njďLJWŽƑƌĞĚŶŝŬſǁhďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚŝ&ŝŶĂŶƐŽǁLJĐŚ

178

Tadeusz Szumlicz

Problem wieku emerytalnego w nowym systemie emerytalnym

ĂďĞnjƉŝĞĐnjĞŶŝĞĞŵĞƌLJƚĂůŶĞƐƚĂŶŽǁŝŽďĞĐŶŝĞĐŚLJďĂŶĂũǁĂǏŶŝĞũƐnjČĐnjħƑđ͕ƐnjĞƌnjĞũƵũŵŽǁĂŶe-

ŐŽ͕ŽƌŐĂŶŝnjŽǁĂŶĞŐŽƉƌnjĞnjƉĂŷƐƚǁŽ͕ƐLJƐƚĞŵƵnjĂďĞnjƉŝĞĐnjĞŶŝĂƐƉŽųĞĐnjŶĞŐŽ͕ ŬƚſƌLJ ma zapewnŝĂđ

ŽŬƌĞƑůŽŶLJŵŐƌƵƉŽŵƐƉŽųĞĐnjŶLJŵustalony standard bezƉŝĞĐnjĞŷƐƚǁĂƐŽĐũĂůŶĞŐŽ͘tŽĚŶŝĞƐŝĞŶŝƵ

ĚŽƐĂŵĞŐŽnjĂďĞnjƉŝĞĐnjĞŶŝĂĞŵĞƌLJƚĂůŶĞŐŽŵŽǏŶĂŵſǁŝđŽnjĂƉĞǁŶŝĞŶŝƵadekwatnego poziomu

ďĞnjƉŝĞĐnjĞŷƐƚǁĂĨŝŶĂŶƐŽǁĞŐŽŶĂŽŬƌĞƐƐƚĂƌŽƑĐŝ͘

ĂƐĂĚŶŝĐnjĞnjŶĂĐnjĞŶŝĞĚůĂƌŽnjǁĂǏĂŷĚŽƚLJĐnjČĐLJĐŚŬŽŶƐƚƌƵŬĐũŝƐLJƐƚĞŵſǁnjĂďĞnjƉŝĞĐnjĞŶŝĂĞŵe-

ƌLJƚĂůŶĞŐŽŵĂĚŽƑđǁLJƌĂǍŶĞʹ modelowe ʹ ŽĚƌſǏŶŝĂŶŝĞĚǁſĐŚĨĂnjƌLJnjLJŬĂƐƚĂƌŽƑĐŝ obejmowa-

ŶĞŐŽnjĂďĞnjƉŝĞĐnjĞŶŝĞŵ͘tLJũĂƑŶŝĂũČĐƚĂŬŝĞƉŽĚĞũƑĐŝĞĚŽƌLJnjLJŬĂƐƚĂƌŽƑĐŝŵŽǏŶĂƉŽƐųƵǏLJđƐŝħŝůu-

ƐƚƌĂĐũČ;ƐĐŚĞŵĂƚnr ϭͿ͕ŬƚſƌĂƚĞǏdobrze obrazuje swoisty paradoks ryzyka jakim jest staƌŽƑđ͘

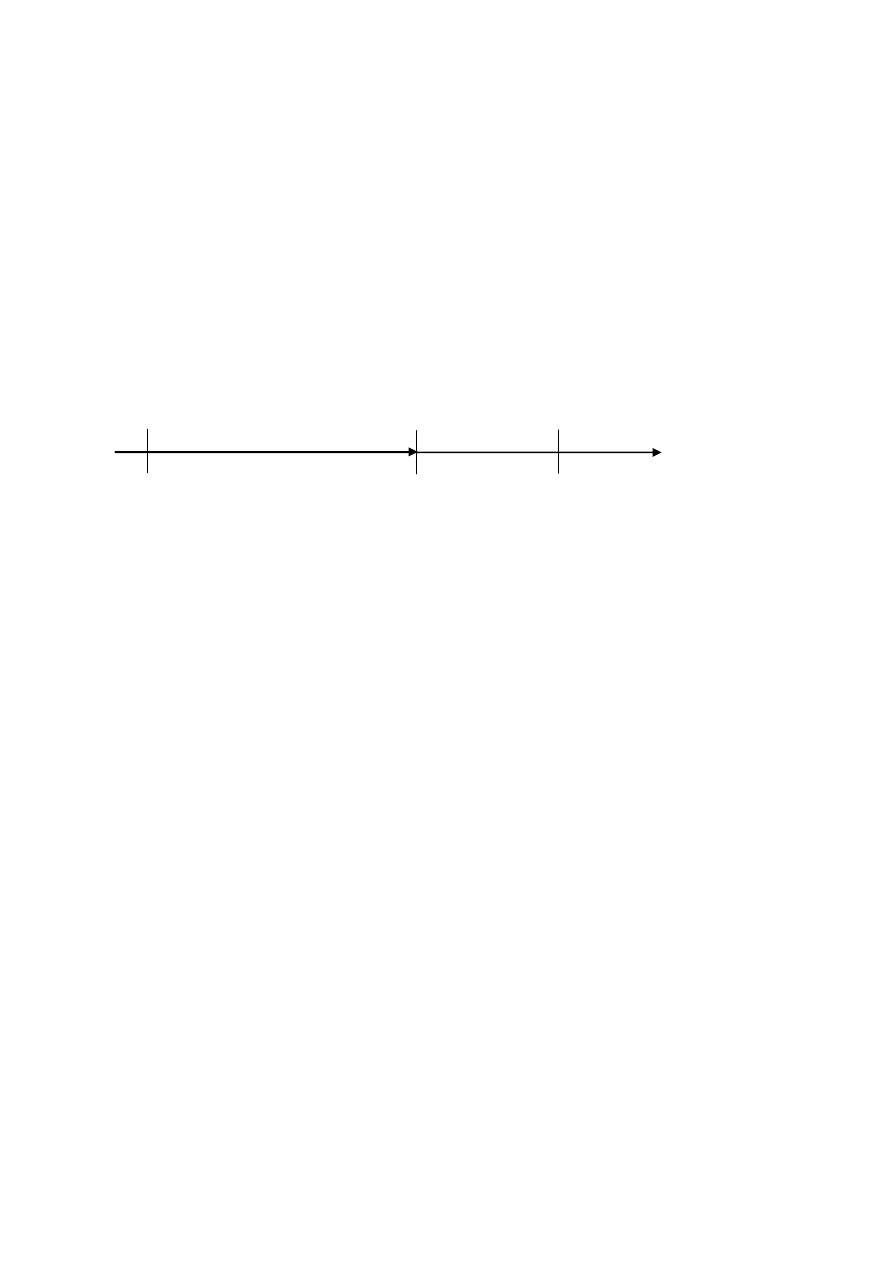

^ĐŚĞŵĂƚŶƌϭ͘ŚĂƌĂŬƚĞƌLJƐƚLJŬĂƌLJnjLJŬĂƐƚĂƌŽƑĐŝ

ĨĂnjĂ/ǁLJƐƚħƉŽǁĂŶŝĂƌLJnjLJŬĂƐƚĂƌŽƑĐŝ ĨĂnjĂ//ǁLJƐƚħƉŽǁĂŶŝĂƌLJnjLJŬĂƐƚĂƌoƑĐŝ

K^%E/ O = R + K + M UBEZPIECZENIE

A

wiek

ƉƌnjĞĐŝħƚŶĞĚĂůƐnjĞ

emerytalny

ƚƌǁĂŶŝĞǏLJĐŝĂ

Ile o

ƐnjĐnjħĚnjĂđ͍ :ĂŬͣƐŬŽŶƐƵŵŽǁĂđ͟ŽƐnjĐnjħĚŶŽƑĐŝ͍

J

ĂŬŽƐnjĐnjħĚnjĂđ͍

A

ʹ ƉŽĚũħĐŝĞĂŬƚLJǁŶŽƑĐŝnjĂǁŽĚŽǁĞũ

O

ʹ ƐƵŵĂŽƐnjĐnjħĚŶŽƑĐŝĞŵĞƌLJƚĂůŶLJĐŚ

R + K + M

ʹ ĨŽƌŵLJ ŐƌŽŵĂĚnjĞŶŝĂ ŽƐnjĐnjħĚŶŽƑĐŝ ĞŵĞƌLJƚĂůŶLJĐŚ ;ƵƉƌawnienia repartycyjne +

ƵƉƌĂǁŶŝĞŶŝĂŬĂƉŝƚĂųŽǁĞнƉŽƐŝĂĚĂŶĞǁĂƌƚŽƑĐŝŵĂũČƚŬŽǁĞŵŽǏůŝǁĞĚŽǁLJŬŽƌnjLJƐƚĂŶŝĂǁŽŬƌe-

ƐŝĞƐƚĂƌŽƑĐŝͿ

ƌſĚųŽ͗ŽƉƌĂĐŽǁĂŶŝĞǁųĂƐŶĞ͘

WŝĞƌǁƐnjĂĨĂnjĂƌLJnjLJŬĂƐƚĂƌŽƑĐŝ ǁŝČǏĞƐŝħnjŵŽǏůŝǁŽƑĐŝČĚŽǏLJĐŝĂǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽ͕ĂǁŝħĐ

ƉĂƌĂĚŽŬƐĂůŶŝĞ ͣnjĂŐƌŽǏĞŶŝĞŵ͟ njĞ ǁƐnjĞĐŚ ŵŝĂƌ ƉŽǏČĚĂŶLJŵ͕ ĐŚŽĐŝĂǏ njĂŬŽŷĐnjĞŶŝĞ ĂŬƚLJǁŶŽƑĐŝ

njĂǁŽĚŽǁĞũƉƌnjĞnjĚĂŶČŽƐŽďħŽnjŶĂĐnjĂĚůĂũĞũŐŽƐƉŽĚĂƌƐƚǁĂĚŽŵŽǁĞŐŽǁLJŵŝĞƌŶČƐƚƌĂƚħǁnja-

sobach,

ƌſǁŶČĚŽĐŚŽĚŽǁŝnjƉƌĂĐLJ͘WƌŽďůĞŵnjĂďĞnjƉŝĞĐnjĞŶŝĂĞŵĞƌLJƚĂůŶĞŐŽƉŽůĞŐĂŶĂŬŽŶŝĞĐz-

ŶŽƑĐŝnjŐƌŽŵĂĚnjĞŶŝĂǁŽŬƌĞƐŝĞĂŬƚLJǁŶŽƑĐŝnjĂǁŽĚŽǁĞũŽĚƉŽǁŝĞĚŶŝĐŚŽƐnjĐnjħĚŶŽƑĐŝ͕ƐƚĂŶŽǁŝČͲ

ĐLJĐŚ ƐƚŽƐŽǁŶČ ŬŽŵƉĞŶƐĂƚħ ƚĂŬ ƌŽnjƵŵŝĂŶĞũ ƐƚƌĂƚLJ͘ t ŬŽŶƐƚƌƵŬĐũŝ ƐLJƐƚĞŵƵ ĞŵĞƌLJƚĂůŶĞŐŽ

ƉŝĞƌǁƐnjĂ ĨĂnjĂ ƌLJnjLJŬĂ ƐƚĂƌŽƑĐŝ ǁŝČǏĞ Ɛŝħ njĂƚĞŵ nj ŽĚƉŽǁŝĞĚnjŝČ ŶĂ ĚǁĂ njĂƐĂĚŶŝĐnjĞ ƉLJƚĂŶŝĂ͗

;ϭͿŝůĞŽƐnjĐnjħĚnjĂđ͍ ŽƌĂnj;ϮͿũĂŬŽƐnjĐnjħĚnjĂđ͍

tƚLJŵŵŝĞũƐĐƵŵŽǏŶĂďLJƚĞǏĚŽĚĂđƉLJƚĂŶŝĞŽƚŽ͕ũĂŬĚųƵŐŝƉŽǁŝŶŝĞŶďLJđŽŬƌĞƐĂŬƚLJǁŶŽƑĐŝ

njĂǁŽĚŽǁĞũ͕ĂďLJŽƐnjĐnjħĚŶŽƑĐŝnjƚĞŐŽŽŬƌĞƐƵŽŬĂnjĂųLJƐŝħǁLJƐƚĂƌĐnjĂũČĐĞŶĂĂĚĞŬǁĂƚŶĞnjĂďĞnjƉŝe-

ĐnjĞŶŝĞ ĞŵĞƌLJƚĂůŶĞ͘ ŚŽĚnjŝ Ž ŽŬƌĞƐ ŽƐnjĐnjħĚŶŽƑĐŝ njĂǁĂƌƚLJ ƐLJŵďŽůŝĐnjŶŝĞ ŵŝħĚnjLJ ƌŽnjƉŽĐnjħĐŝĞŵ

ĂŬƚLJǁŶŽƑĐŝnjĂǁŽĚŽǁĞũ (A) a wiekiem emerytalnym.

179

EŝĞƚƌnjĞďĂƉƌnjĞƉƌŽǁĂĚnjĂđƐƉĞĐũĂůŶĞŐŽĚŽǁŽĚƵ͕ĂďLJ ƐƚǁŝĞƌĚnjŝđ͕ǏĞ ƉƌĂŬƚLJĐnjŶĞŽĚƉŽǁŝĞĚnjŝ

ŶĂƚĞďĂƌĚnjŽǁĂǏŶĞŝnjųŽǏŽŶĞǁŐƌƵŶĐŝĞƌnjĞĐnjLJƉLJƚĂŶŝĂƉŽǁŽĚƵũČǁLJƌĂǍŶČŽĚŵŝĞŶŶŽƑđƌĞĂl-

ŶLJĐŚƐLJƐƚĞŵſǁnjĂďĞnjƉŝĞĐnjĞŶŝĂĞŵĞƌLJƚĂůŶĞŐŽ͘

:ĞƐnjĐnjĞďĂƌĚnjŝĞũƉĂƌĂĚŽŬƐĂůŶŝĞǁLJŐůČĚĂĚƌƵŐĂĨĂnjĂƌLJnjLJŬĂƐƚĂƌŽƑĐŝ͕ŬƚſƌĂǁŝČǏĞƐŝħnjŵŽǏůi-

ǁŽƑĐŝČͣnjďLJƚĚųƵŐŝĞŐŽ͟ǏLJĐŝĂƉŽŽƐŝČŐŶŝħĐŝƵǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽ

1

͘ĂƉƵŶŬƚŬƌLJƚLJĐnjŶLJŶĂůĞǏLJ

ƵǁĂǏĂđ ƉƌnjĞŬƌŽĐnjĞŶŝĞ wieku przeĐŝħƚŶĞŐŽ ĚĂůƐnjĞŐŽ ƚƌǁĂŶŝĂ ǏLJĐŝĂ͘ ŚŽĚnjŝ Ž ƚŽ͕ ǏĞ njŐƌŽŵa-

ĚnjŽŶĞŶĂŽŬƌĞƐƐƚĂƌŽƑĐŝŽƐnjĐnjħĚŶŽƑĐŝŵŽŐČŽŬĂnjĂđƐŝħŶŝĞǁLJƐƚĂƌĐnjĂũČĐĞǁƐƚŽƐƵnku do realnej

ĚųƵŐŽƑĐŝ ǏLJĐŝĂ ŬŽŶŬƌĞƚŶĞũ ŽƐŽďLJ͘ WŽǁƐƚĂũĞ njĂƚĞŵ ƉLJƚĂŶŝĞ͕ ũĂŬ ƐŬŽŶƐƵŵŽǁĂđ ŽƐnjĐnjħĚŶŽƑĐŝ

ĞŵĞƌLJƚĂůŶĞ͕ ĂďLJ ƵŶŝŬŶČđ sytuacji przedwczesnego wyczerpania posiadanych oszĐnjħĚŶŽƑĐŝ͍

W

ƌŽnjǁĂǏĂŶŝĂĐŚĚŽƚLJĐnjČĐLJĐŚŬŽŶƐƵŵƉĐũŝŽƐnjĐnjħĚŶŽƑĐŝĞŵĞƌLJƚĂůŶLJĐŚŶĂũǁĂǏŶŝĞũƐnjĞǁLJĚĂũĞƐŝħ

ƐƚǁŝĞƌĚnjĞŶŝĞ͕ŝǏǁĐnjħƑĐŝďĂnjŽǁĞũƐLJƐƚĞŵƵĐŚŽĚnjŝŽǁLJƉųĂƚħĚŽǏLJǁŽƚŶŝĐŚƑǁŝĂĚĐnjĞŷĞŵĞƌLJƚĂl-

nych, zapewniaj

ČĐLJĐŚĚŽĐŚŽĚLJŶŝĞnjĂůĞǏŶŝĞŽĚĚųƵŐŽƑĐŝŽŬƌĞƐƵƐƚĂƌŽƑĐŝ͘ZŽnjǁŝČnjĂŶŝĞŵǁƉĞųŶŝ

ƵďĞnjƉŝĞĐnjĞŶŝŽǁLJŵ͕ƉŽůĞŐĂũČĐLJŵŶĂĨƵŶŬĐũŝŽĐŚƌŽŶŶĞũƵďĞnjƉŝĞĐnjĞŶŝĂ͕ũĞƐƚƚLJůŬŽƐLJƐƚĞŵĞŵĞƌy-

ƚĂůŶLJ ŽĚǁŽųƵũČĐLJ Ɛŝħ ĚŽ ŬŽŶƐƚƌƵŬĐũŝ ƵďĞnjƉŝĞĐnjĞŶŝĂ ƌĞŶƚŽǁĞŐŽ njĞ ƑǁŝĂĚĐnjĞŶŝĞŵ ĚŽǏLJǁŽƚŶŝŵ

(ang. annuity).

tƚLJŵŵŝĞũƐĐƵŵŽǏŶĂďLJĚŽĚĂđ͕ǏĞƉſǍŶŝĞũƐnjĞƉƌnjĞũƑĐŝĞŶĂĞŵĞƌLJƚƵƌħ ĚĂũĞǁLJǏƐnjĞ ƑǁŝĂd-

ĐnjĞŶŝĞĞŵĞƌLJƚĂůŶĞ͕ĐŽǁLJŶŝŬĂnjƉƌnjĞĐŝħƚŶŝĞŬƌſƚƐnjĞŐŽĚĂůƐnjĞŐŽƚƌǁĂŶŝĂǏLJĐŝĂ͘

ZſǁŶŝĞǏǁƚLJŵƉƌnjLJƉĂĚŬƵ͕ŶŝĞƚƌnjĞďĂƉƌnjĞƉƌŽǁĂĚnjĂđƐƉĞĐũĂůŶĞŐŽĚŽǁŽĚƵ͕ĂďLJƐƚǁŝĞƌĚnjŝđ͕

ǏĞ ƉƌĂŬƚLJĐnjŶĂ ŽĚƉŽǁŝĞĚǍ na pytanie ũĂŬ ƐŬŽŶƐƵŵŽǁĂđ ŽƐnjĐnjħĚŶŽƑĐŝ ĞŵĞƌLJƚĂůŶĞ powoduje

ƌſǁŶŝĞǏǁLJƌĂǍŶČŽĚŵŝĞŶŶŽƑđƌĞĂůŶLJĐŚƐLJƐƚĞŵſǁnjĂďĞnjƉŝĞĐnjĞŶŝĂĞŵĞƌLJƚĂůŶego.

System zabezpieczenia emerytalnego obejmuje

ƌŽnjǁŝČnjĂŶŝĂŝŶƐƚLJƚƵĐũŽŶĂůŶĞ͕ njŵŝĞƌnjĂũČĐĞ ʹ

ŶĂŽŐſųƉŽƉƌnjĞnjƵƐƚĂŶŽǁŝĞŶŝĞnjĂƐĂĚ͗;ϭͿŐƌŽŵĂĚnjĞŶŝĂŽƐnjĐnjħĚŶŽƑĐŝĞŵĞƌLJƚĂůŶLJĐŚŽƌĂnj;ϮͿĚo-

ŬŽŶLJǁĂŶŝĂ ǁLJƉųĂƚ ƑǁŝĂĚĐnjĞŷ ĞŵĞƌLJƚĂůŶLJĐŚ ʹ do zapewnienia uczestnikom systemu odpo-

ǁŝĞĚŶŝĐŚƑƌŽĚŬſǁƵƚƌnjLJŵĂŶŝĂŶĂŽŬƌĞƐƐƚĂƌoƑĐŝ͘ EŝĞŬƚſƌĞĞůĞŵĞŶƚLJŬŽŶƐƚƌƵŬĐũŝĞŵĞƌLJƚĂůŶĞũƐČ

w

ĚĂŶLJŵ ŵŽŵĞŶĐŝĞ ŵŶŝĞũ ůƵď ďĂƌĚnjŝĞũ ŝƐƚŽƚŶĞ ĚůĂ ƉŽƐnjĐnjĞŐſůŶLJĐŚ ƵĐnjĞƐƚŶŝŬſǁ ƐLJƐƚĞŵƵ͕

co w

ƐnjĐnjĞŐſůŶŽƑĐŝĚŽƚLJĐnjLJnjŵŝĂŶLJƐLJƐƚĞŵƵŝŽŬƌĞƐſǁƉƌnjĞũƑĐŝowych.

EŝĞǁČƚƉůŝǁŝĞ ďardzo ǁĂǏŶLJŵŝ ƉĂƌĂŵĞƚƌĂŵŝ ĚŽƚLJĐnjČĐLJŵŝ njĂďĞnjƉŝĞĐnjĞŶŝĂ ĞŵĞƌLJƚĂůŶĞŐŽ ƐČ

dwie kategorie demograficzne:

ǁŝĞŬĞŵĞƌLJƚĂůŶLJŝƉƌnjĞĐŝħƚŶĞĚĂůƐnjĞƚƌǁĂŶŝĞǏycia.

O

ƐŝČŐĂŶŝĞǁŝĞŬƵƐƚĂƌŽƑĐŝ;ĞŵĞƌLJƚĂůŶĞŐŽͿƉƌnjĞnjĐŽƌĂnjǁŝħŬƐnjČĐnjħƑđƐƉŽųĞĐnjĞŷƐƚǁĂ(zob. ta-

bela nr 1)

ŽƌĂnjǁLJĚųƵǏĂŶŝĞƐŝħŽŬƌĞƐƵƐƚĂƌŽƑĐŝ(zob. tabela nr 2) powoduje coraz powszechniej-

sze korzystanie z zabezpieczenia emerytalnego, na przynajmniej poziomie podstawowym.

tƚLJŵĐĞůƵƉĂŷƐƚǁŽŵƵƐŝƉĞǁŝĞŶnjĂŬƌĞƐƌŽnjǁŝČnjĂŷĞŵĞƌLJƚĂůŶLJĐŚŶĂƌnjƵĐĂđ͕ƉƌnjĞĚĞǁƐnjLJƐt-

ŬŝŵƐƚŽƐƵũČĐƉƌnjLJŵƵƐƵĐnjĞƐƚŶŝĐƚǁĂǁďĂnjŽǁĞũĐnjħƑĐŝƐLJƐƚĞŵƵĞŵĞƌLJƚĂůŶĞŐŽ;ĨŝůĂƌLJ/ŝ//ͿŽƌĂnj

ƵƐƚĂůĂũČĐŵŝŶŝŵĂůŶLJǁŝĞŬĞŵĞƌLJƚĂůŶLJ͘EĂůĞǏLJƉŽĚŬƌĞƑůŝđ͕ǏĞǁƚLJŵĚƌƵŐŝŵƉƌnjyƉĂĚŬƵŶĂŽŐſų

ƐƚŽƐŽǁĂŶĞũĞƐƚǁųĂƑŶŝĞƉŽũħĐŝĞminimalnego wieku emerytalnego͕ŬƚſƌLJŽnjŶĂĐnjĂƚLJůŬŽŵŽǏͲ

ůŝǁŽƑđƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħ͕ĂŶŝĞʹ przynajmniej formalnie ʹ ŬŽŶŝĞĐnjŶŽƑđnjĂŬŽŷĐnjĞŶŝĞĂk-

ƚLJǁŶŽƑĐŝnjĂǁŽĚŽǁĞũ͘:ĞǏĞůŝŵſǁŝŵLJͣǁŝĞŬĞŵĞƌLJƚĂůŶLJ͕͟ƚŽƉŽǁŝŶŶŝƑŵLJŵŝĞđŶĂŵLJƑůŝƉŽƉƌo-

ƐƚƵͣŵŝŶŝŵĂůŶLJǁŝĞŬĞŵĞƌLJƚĂůŶLJ͕͟ƵƉƌĂǁŶŝĂũČĐLJĚŽŽƚƌnjLJŵLJǁĂŶŝĂƑǁŝĂĚĐnjĞŷĞŵĞƌLJƚĂlnych.

1

t ƚLJŵ ŵŝĞũƐĐƵŬŽŶŝĞĐnjŶLJ ũĞƐƚ ŬŽŵĞŶƚĂƌnj͕ ĂůďŽǁŝĞŵ ƐƚĂƌŽƑđŶŝĞ ũĞƐƚ ŽĐnjLJǁŝƑĐŝĞ njĂŐƌŽǏĞŶŝĞŵ ;njũĂǁŝƐŬŝĞŵͿ

w

ƐĞŶƐŝĞƐƉŽųĞĐnjŶLJŵŶĞŐĂƚLJǁŶLJŵ͘KďƐĞƌǁƵũĞƐŝħnjƌĞƐnjƚČĚǁŝĞƚĞŶĚĞŶĐũĞďĂƌĚnjŽƉŽnjLJƚLJǁŶĞ͗;ϭͿĐŽƌĂnjǁŝħĐĞũ

ůƵĚnjŝ ĚŽǏLJǁĂ ƵŵŽǁŶĞŐŽ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ ŽƌĂnj ;ϮͿ ƉƌnjĞĐŝħƚŶĞ ĚĂůƐnjĞ ƚƌǁĂŶŝĞ ǏLJĐŝĂ ƉŽ ŽƐŝČŐŶŝħĐŝƵ ƚĞŐŽ

ǁŝĞŬƵ ƐƚĂůĞ Ɛŝħ ǁLJĚųƵǏĂ͘ EŝĞŬŽƌnjLJƐƚŶŝĞ ŶŝĞƐƚĞƚLJ njŵŝĞŶŝĂũČ Ɛŝħ ŵŝħĚnjLJƉŽŬŽůĞŶŝŽǁĞ ƌĞůĂĐũĞ ĚĞŵŽŐƌĂĨŝĐnjŶĞ͕ nj

ŬƚſƌLJĐŚĚůĂƐLJƐƚĞŵſǁĞŵĞƌLJƚĂůŶLJĐŚƐnjĐnjĞŐſůŶŝĞŶŝĞƉŽŬŽũČĐLJũĞƐƚ;ϯͿǁnjƌŽƐƚůŝĐnjďLJůƵĚŶŽƑĐŝǁǁŝĞŬƵĞŵĞƌLJƚĂl-

ŶLJŵǁƐƚŽƐƵŶŬƵĚŽůŝĐnjďLJůƵĚŶŽƑĐŝǁǁŝĞŬƵƉƌŽĚƵŬĐLJũŶLJŵ͘WƌnjLJŶĂũŵŶŝĞũƚĞƚƌnjLJƚĞŶĚĞŶĐũĞǁƌŽnjǁŽũƵůƵĚŶo-

ƑĐŝŽǁLJŵƉŽǁŽĚƵũČ͕ǏĞnjĂŝŶƚĞƌĞƐŽǁĂŶŝĞƐLJƐƚĞŵĂŵŝĞŵĞƌLJƚĂůŶLJŵŝƐƚĂůĞwzrasta.

180

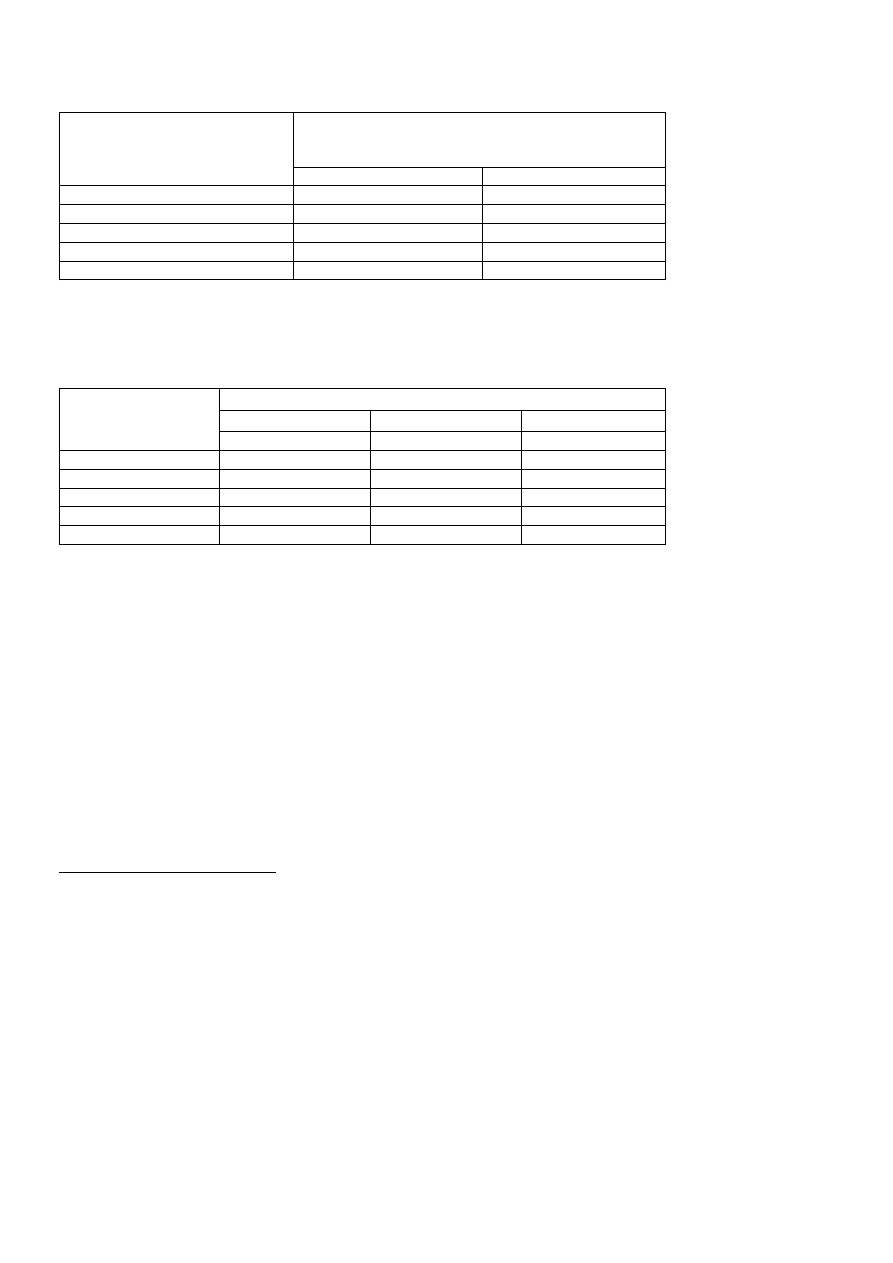

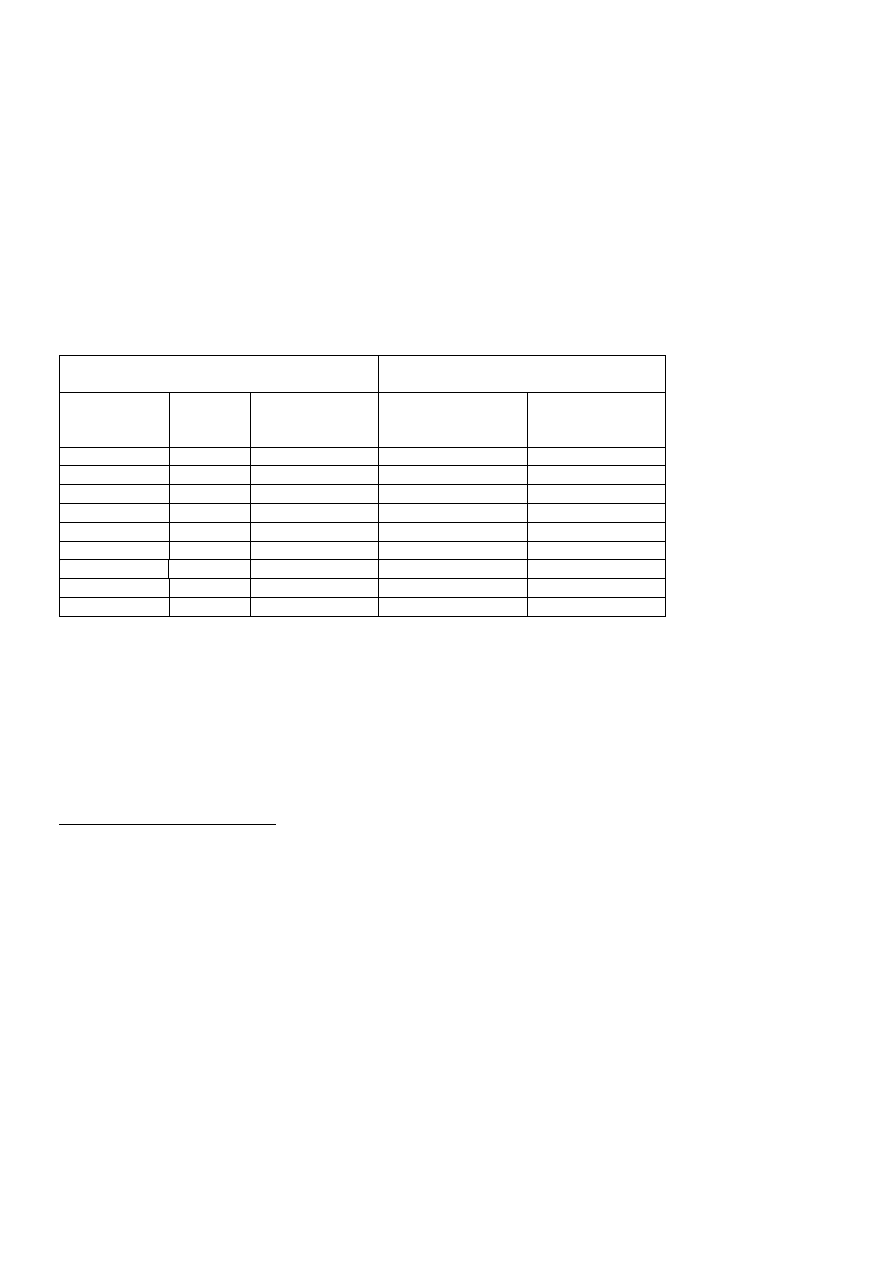

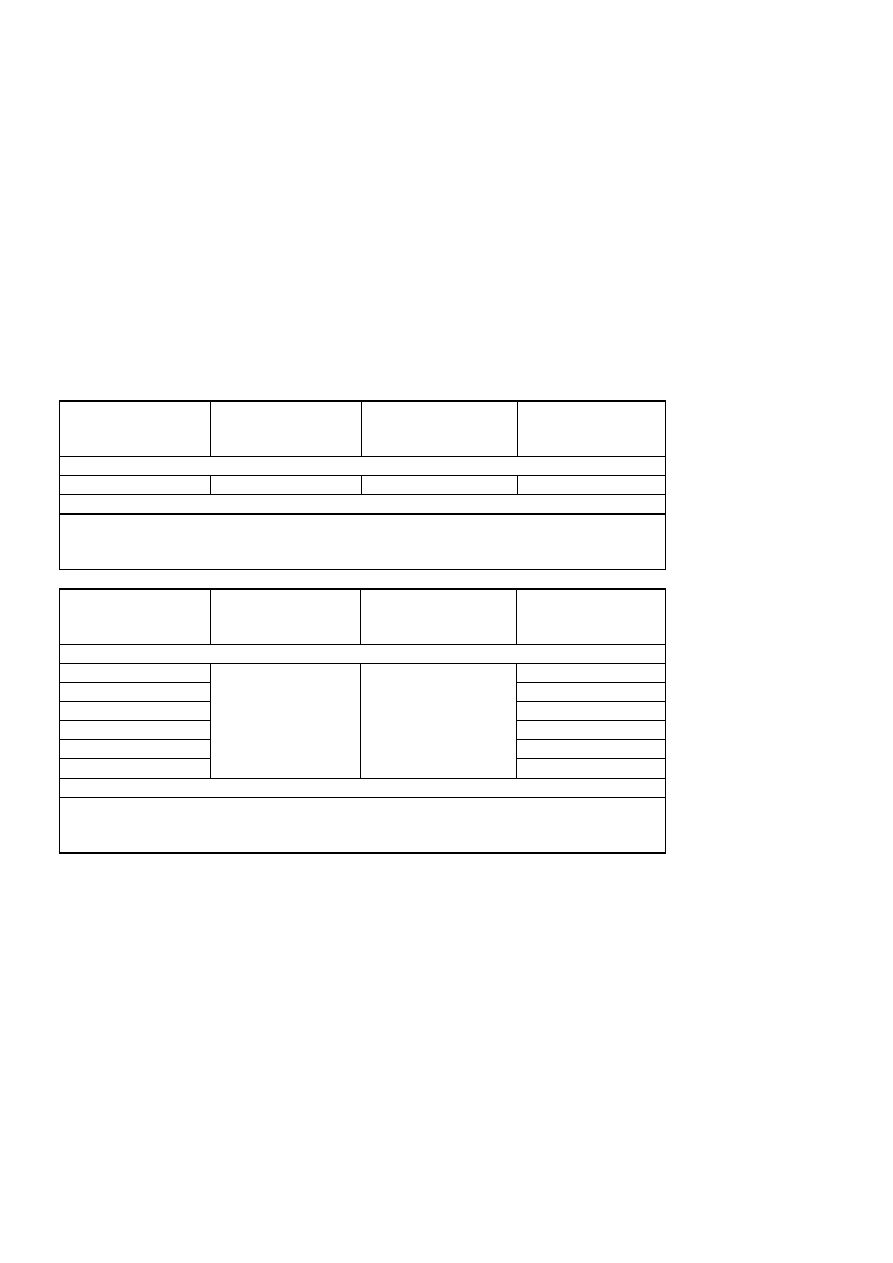

dĂďĞůĂŶƌϭ͘ŽǏLJǁĂŶŝĞǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽ

tLJƐnjĐnjĞŐſůŶŝĞŶŝĞ

ŽǏLJĐŝĞǁŝĞŬƵĞŵĞƌLJƚĂůŶego

;ǁƉƌŽĐ͘ͿǁĞĚųƵŐƉƌnjĞŬƌŽũŽǁLJĐŚ

ta

ďůŝĐƚƌǁĂŶŝĂǏLJĐŝĂ

na rok 2007

na rok 2050

Kobiety do 60 lat

91,9

96,0

DħǏĐnjLJǍŶŝĚŽϲϱůĂƚ

71,6

86,9

Kobiety do 65 lat

88,2

94,5

Razem do 65 lat

79,9

90,8

Razem do 67 lat

77,0

89,5

ƌſĚųŽ͗njĞƐƚĂǁŝĞŶŝĞǁųĂƐŶĞŶĂƉŽĚƐƚĂǁŝĞ͗:͘ŝũĂŬ͕d͘^njƵŵůŝĐnj͕͘tŝħĐŬŽǁƐŬĂ͕ŶĂůŝnjĂƵďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚ

ŝŵƉůŝŬĂĐũŝ ǁLJŶŝŬſǁ ƉƌŽŐŶŽnjLJ ƉƌnjĞĐŝħƚŶĞŐŽ ĚĂůƐnjĞŐŽ ƚƌǁĂŶŝĂ ǏLJĐŝĂ ƵnjLJƐŬĂŶĞũ ŵĞƚŽĚČ >ĞĞ ŝ ĂƌƚĞƌĂ͕ ƌĞĚ͘

T.

^njƵŵůŝĐnj͕tĂƌƐnjĂǁĂϮϬϬϴ͕WŽůƐŬĂ/njďĂhďĞnjƉŝĞĐnjĞŷ͕Ɛ͘ϱϰŝŶĂƐƚ͘

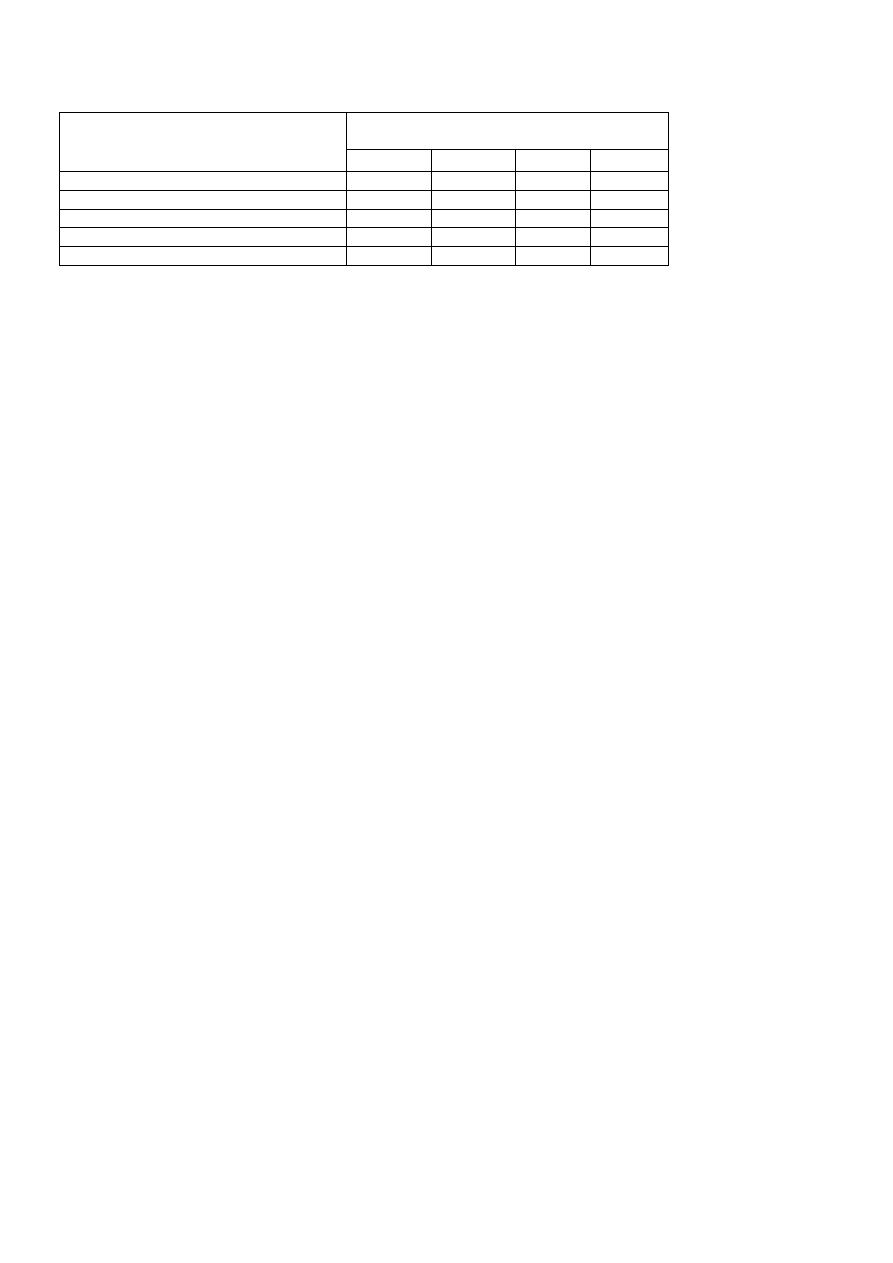

Tabela nr 2.

WƌnjĞĐŝħƚŶĞĚĂůƐnjĞƚƌǁĂŶŝĞǏLJĐŝĂ

tLJƐnjĐnjĞŐſůŶŝenie

WƌnjĞĐŝħƚŶĞĚĂlƐnjĞƚƌǁĂŶŝĞǏLJĐŝĂǁĞĚųƵŐƚĂďůŝĐ

przekrojowych

kohortowych

przekrojowych

na rok 2007

na rok 2007

na rok 2050

Kobieta 60 lat

23,3

27,4

30,4

DħǏĐnjLJnjŶĂϲϱůĂƚ

14,8

17,4

19,9

Kobieta 65 lat

19,2

23,4

25,9

Razem 65 lat

17,3

20,9

23,6

Razem 67 lat

15,9

19,5

22,0

ƌſĚųŽ͗njĞƐƚĂǁŝĞŶŝĞǁųĂƐŶĞŶĂƉŽĚƐƚĂǁŝĞ͗:͘ŝũĂŬ͕d͘^njƵŵůŝĐnj͕͘tŝħĐŬŽǁƐŬĂ͕ŶĂůŝnjĂƵďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚ

ŝŵƉůŝŬĂĐũŝ ǁLJŶŝŬſǁ ƉƌŽŐŶŽnjLJ ƉƌnjĞĐŝħƚŶĞŐŽ ĚĂůƐnjĞŐŽ ƚƌǁĂŶŝĂ ǏLJĐŝĂ ƵnjLJƐŬĂŶĞũ ŵĞƚŽĚČ >ĞĞ ŝ ĂƌƚĞƌĂ͕ ƌĞĚ͘

T.

^njƵŵůŝĐnj͕tĂƌƐnjĂǁĂϮϬϬϴ͕WŽůƐŬĂ/njďĂhďĞnjƉŝĞĐnjĞŷ͕Ɛ͘ϱϰŝŶĂƐƚ͘

Wiek emerytalny wyznacza

ŵŽǏůŝǁLJmoment njĂŬŽŷĐnjĞŶŝĞŽƐnjĐnjħĚnjĂŶŝĂĞŵĞƌLJƚĂůŶĞŐŽŝroz-

ƉŽĐnjħĐŝĂŬŽŶƐƵŵƉĐũŝĞŵĞƌLJƚĂůŶĞũ ǁĨŽƌŵŝĞƑǁŝĂĚĐnjĞŷĞŵĞƌLJƚĂůŶLJĐŚ. Warto jednak zaƵǁĂǏLJđ͕

ǏĞ ŽƉŝƐĂŶČ ǁĐnjĞƑŶŝĞũ͕ ƉŝĞƌǁƐnjČ ĨĂnjħ ƌLJnjLJŬĂ ƐƚĂƌŽƑĐŝ͕ njǁŝČnjĂŶČ nj ŽƐnjĐnjħĚnjĂŶŝĞŵ͕ ƌŽnjƉŽĐnjLJŶĂ

ƉŽĚũħĐŝĞ ĂŬƚLJǁŶŽƑĐŝ njĂǁŽĚŽǁĞũ͘ 'ĚLJby ĂŬƚLJǁŶŽƑđ ŶĂƐƚħƉŽǁĂųĂ ǁĐnjĞƑŶŝĞũ͕ ƚŽ ŽĐnjLJǁŝƑĐŝĞ

ŽŬƌĞƐŽƐnjĐnjħĚnjĂŶŝĂǁLJĚųƵǏĂųďLJƐŝħ ͣŽĚĚŽųƵ͘͟dLJŵĐnjĂsem ʹ po pierwsze ʹ ze ǁnjŐůħĚƵŶĂŬŽn-

ƚLJŶƵŽǁĂŶŝĞŬƐnjƚĂųĐĞŶŝĂ;njǁųĂƐnjĐnjĂ ǁnjƌŽƐƚǁƐŬĂǍŶŝŬĂƐŬŽůĂƌLJnjĂĐũŝŶĂƉŽnjŝŽŵŝĞǁLJǏƐnjLJŵͿ͕ǁy-

ƐƚħƉƵũĞƚĞŶĚĞŶĐũĂĚŽƉſǍŶŝĞũƐnjĞŐŽǁĐŚŽĚnjĞŶŝĂŶĂƌLJŶĞŬƉƌĂĐLJ͕ĂnjĂƚĞŵŶĂƐƚħƉƵũĞskracanie

ͣŽĚĚŽųƵ͟ƌĞĂůŶĞŐŽŽŬƌĞƐƵŽƐnjĐnjħĚnjĂŶŝĂ. Po drugie, proces ŽƐnjĐnjħdzania ĞŵĞƌLJƚĂůŶĞŐŽŵŽǏĞ

ďLJđͣnjĂŬųſĐĂŶLJ͟ przez ƐŬƌĂĐĂũČĐĞŽŬƌĞƐŽƐnjĐnjħĚnjĂŶŝĂczynniki, takie jak: bezrobocie, niezdol-

ŶŽƑđĚŽƉƌĂĐLJ͕ŵĂĐŝĞƌnjLJŷƐƚǁŽ͕ƐƉƌĂǁŽǁĂŶŝĞŽƉŝĞŬŝ͕ŝƚƉ͘

2

Po trzecie, obserwujemy jednak

ʹ co

warto

ƉŽĚŬƌĞƑůŝđ͕ ƚĂŬǏĞ nj ƉŽǁŽĚƵ ƐŬƌĂĐĂŶŝĂ ͣŽĚ ĚŽųƵ͟ƌĞĂůŶĞŐŽ ŽŬƌĞƐƵ ŽƐnjĐnjħĚnjĂŶŝĂ ʹ ten-

ĚĞŶĐũħ do ƉƌnjĞĚųƵǏĂŶŝĂͣŽĚŐſƌLJ͟ƌĞĂůŶĞŐŽŽŬƌĞƐƵŽƐnjĐnjħĚnjĂŶŝĂ, poprzez podnoszenie wieku

ƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚuƌħ͘

2

ƌĞƐnjƚČǁLJŵŝĞŶŝŽŶĞŝ ƉŽĚŽďŶĞƐLJƚƵĂĐũĞ ŵŽŐČďLJđǁ ŬŽŶŬƌĞƚŶLJĐŚ ƐLJƐƚĞŵĂĐŚ ĞŵĞƌLJƚĂůŶLJĐŚ ƵǁnjŐůħĚŶŝĂŶĞ͘

ŚŽĚnjŝŽƌŽnjǁŝČnjĂŶŝĂǁƐǁŽŝƐƚLJƐƉŽƐſďŬƌĞĚLJƚƵũČĐĞ;ƵnjŶĂũČĐĞ͕ƵnjƵƉĞųŶŝĂũČĐĞͿƵƉƌĂǁŶŝĞŶŝĂĞŵĞƌLJƚĂůŶĞ͘

181

Ă ďĂƌĚnjŽ ǁĂǏŶLJ ĞůĞŵĞŶƚ ŬŽŶƐƚƌƵŬĐLJũŶLJ ƐLJƐƚĞŵƵ ĞŵĞƌLJƚĂůŶĞŐŽ trzeba zatem ƵnjŶĂđ wiek

emerytalny, ale

ŶĂůĞǏy ƐŝħnjŐŽĚnjŝđ͕ǏĞŶŝĞŵĂʹ njƌŽǏŶLJĐŚƉŽǁŽĚſǁʹ jednoznacznych poglČͲ

ĚſǁŝƐƚĂŶĚĂƌĚŽǁLJĐŚƌŽnjǁŝČnjĂŷ ĐŽĚŽǁŝĞŬƵƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħ͕njǁLJŬůĞƌŽnjƉĂƚƌLJǁanego

jeszcze do

ĚĂƚŬŽǁŽƉŽĚǁnjŐůħĚĞŵ ƉųĐŝ͘

tƉĂŷƐƚǁĂĐŚĐnjųŽŶŬŽǁƐŬŝĐŚhŶŝŝƵƌŽƉĞũƐŬŝĞũĨƵŶŬĐũŽŶƵũČƌſǏŶĞƐLJstemy emerytalne ʹ po-

ĚŽďŶŝĞũĂŬŝŶŶĞŝŶƐƚLJƚƵĐũĞ ƐƉŽųĞĐnjŶĞ ʹ ǁLJƌĂƐƚĂũČĐĞ njƌſǏŶŽƌŽĚŶLJĐŚƚƌĂĚLJĐũŝŝƵǁĂƌƵŶŬŽǁĂŷ͘

hŶŝĂ njƌĞnjLJŐŶŽǁĂųĂ njĂƚĞŵ nj ƉŽũĂǁŝĂũČĐLJĐŚ Ɛŝħ ŶŝĞŐĚLJƑ ƉŽŵLJƐųſǁ ƵũĞĚŶŽůŝĐĞŶŝĂ ƌŽnjǁŝČnjĂŷ

emerytalnych. Dziedzina zabezpieczenia emerytalnego pozostaj

Ğ ǁ ŬŽŵƉĞƚĞŶĐũŝ ƉĂŷƐƚǁ

ĐnjųŽŶŬŽǁƐŬŝĐŚ͘ WƌſďČ ƌŽnjǁŝČnjĂŶŝĂ ƵǁnjŐůħĚŶŝĂũČĐĞŐŽ ŝƐƚŶŝĞũČĐČ ƐLJƚƵĂĐũħ ʹ inne systemy, ale

ǁƐƉſůŶĞƉƌŽďůĞŵLJŝǁLJnjǁĂŶŝĂ͕ŶĂůĞǏČĐĞĚŽŬŽŵƉĞƚĞŶĐũŝƉĂŷƐƚǁĐnjųŽŶŬŽwskich ʹ ũĞƐƚͣŵĞƚŽĚĂ

otwartej

ŬŽŽƌĚLJŶĂĐũŝ͘͟ KĚ ϮϬϬϬ ƌŽŬƵ hŶŝĂ ƵƌŽƉĞũƐŬĂ ƌĞĂůŝnjƵũĞ ŽƚǁĂƌƚČ ŬŽŽƌĚLJŶĂĐũħ ƐǁŽŝĐŚ

ƐLJƐƚĞŵſǁnjĂďĞnjƉŝĞĐnjĞŶŝĂƐƉŽųĞĐnjŶĞŐŽ͕ǁƚLJŵƐLJƐƚĞŵſǁĞŵĞƌLJƚĂůŶLJĐŚ

3

͘WŽĚŬƌĞƑůĂƐŝħ͕ǏĞƚħ

ŶŽǁČ ŵĞƚŽĚħ ͣƉŽůŝƚLJĐnjŶĞŐŽ ďĞŶĐŚŵĂƌŬŝŶŐƵ͟ ǁĐnjĞƑŶŝĞũ njĂƐƚŽƐŽǁĂŶŽ ƉƌnjLJ ƌĞĂůŝnjĂĐũŝ ƵŶŝŝ Őo-

ƐƉŽĚĂƌĐnjĞũ ŝ ǁĂůƵƚŽǁĞũ͕ Ă ŶĂƐƚħƉŶŝĞ ŬŽůĞũŶŽ͗ ǁ polityce zatrudnienia, polityce ograniczania

ƵďſƐƚǁĂŝǁyŬůƵĐnjĞŶŝĂƐƉŽųĞĐnjŶĞŐŽ͘

tĂƌƚŽnjĂƵǁĂǏLJđ͕ŝǏŵŝħĚnjLJƉŽƐnjĐnjĞŐſůŶLJŵŝŬƌĂũĂŵŝǁLJƐƚħƉƵũČŶĂĚĂů ŝƐƚŽƚŶĞƌſǏŶŝĐĞǁƉo-

wszechnym wieku emerytalnym (zob. tabele nr 3

ʹ5 ƉƌnjĞĚƐƚĂǁŝĂũČĐĞĚĂŶĞĚůĂhŶŝŝƵƌŽƉĞj-

skiej,

ǁ ƉŽnjŽƐƚĂųLJĐŚ ŬƌĂũĂĐŚ ƵƌŽƉĞũƐŬŝĞŐŽ KďƐnjĂƌƵ 'ŽƐƉŽĚĂƌĐnjĞŐŽ͕ ^njǁĂũĐĂƌŝŝ ŝ ǁLJďƌĂŶLJĐŚ

krajach postradzieckich).

Ž ǁŝħĐĞũ͕ ǁLJƌĂǍŶĞ njƌſǏŶŝĐŽǁĂŶŝĂ ǁ ƚLJŵ njĂŬƌĞƐŝĞ ĚŽƚLJĐnjČ ŬƌĂũſǁ

o podobnych charakterystykach spo

ųĞĐnjŶŽ-ekonomicznych.

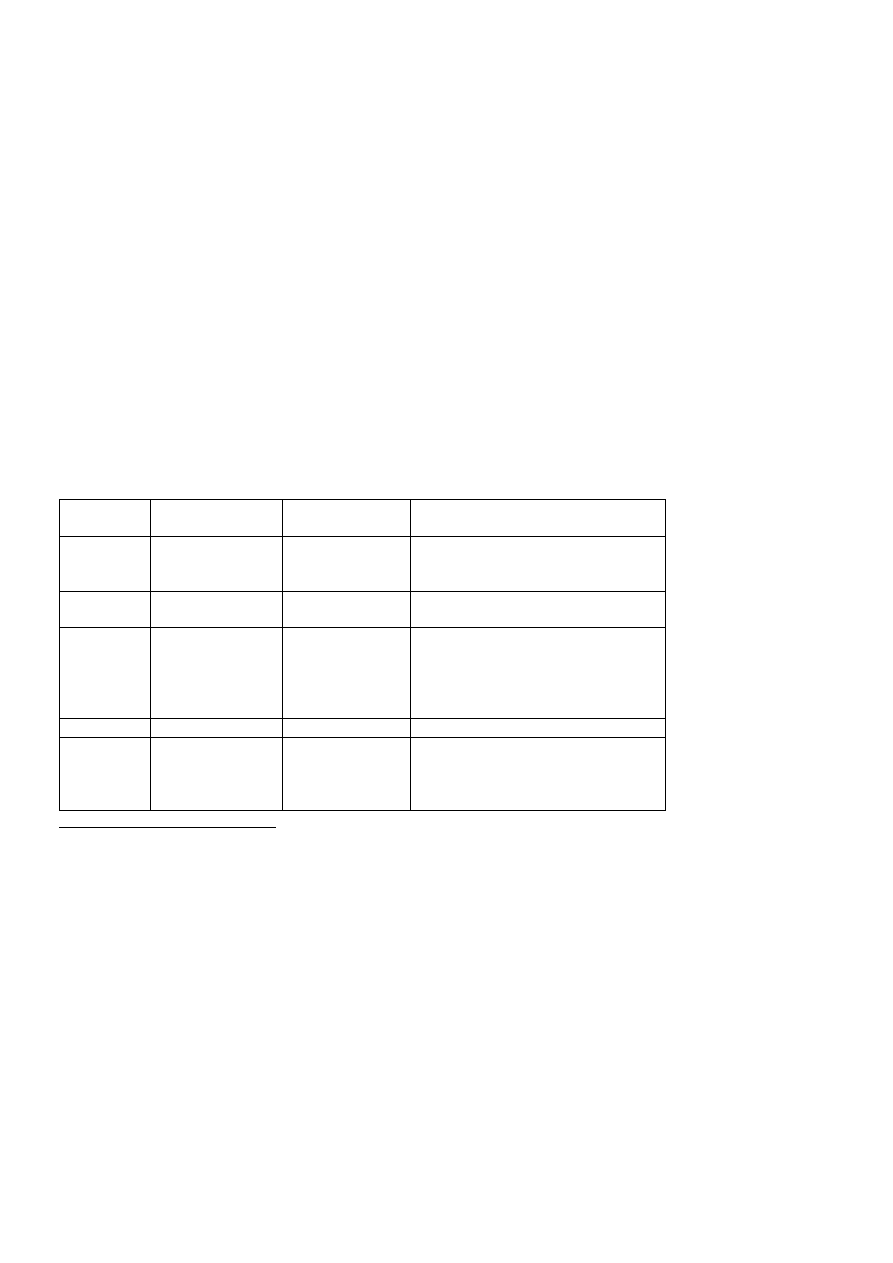

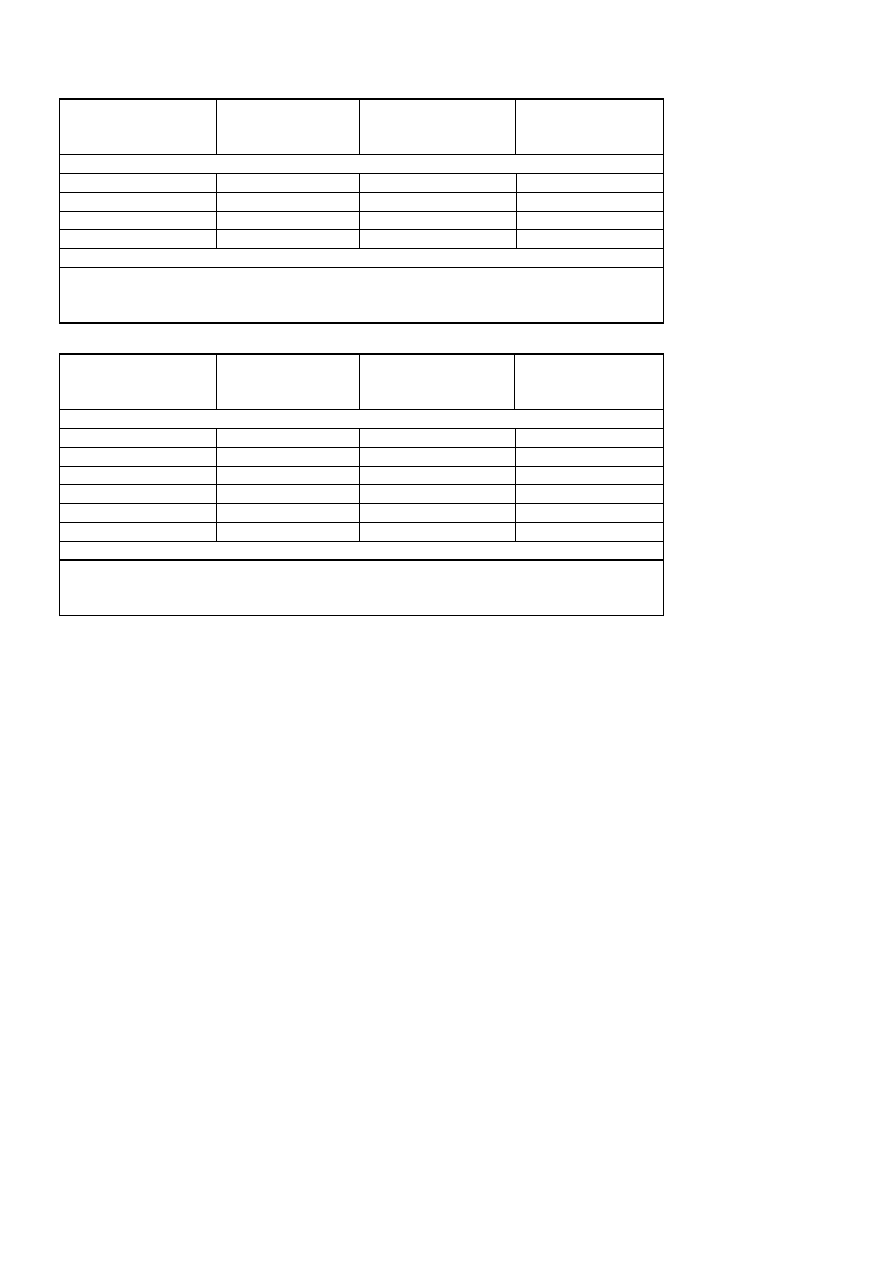

Tabela nr 3. Wiek emerytalny w krajach Unii Europejskiej

Kraj

Wiek emerytalny

ŵħǏczyzn

Wiek emerytalny

kobiet

Uwagi

Austria

65 lat

60 lat

tLJƌſǁŶĂŶŝĞǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŬo-

ďŝĞƚĚŽǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŵħǏĐnjLJnjŶ

nast

Čpi w latach 2024ʹ2033.

Belgia

65 lat

65 lat

Wiek emerytalny kobiet 65 lat

od 2009 r.

ƵųŐĂƌŝĂ

63 lata

60 lat

Od 2000 r. wiek emerytalny kobiet i

ŵħǏĐnjLJnjŶďLJųƉŽĚŶŽƐnjŽŶLJŝŽĚϮϬϬϲƌ͘

ǁŝĞŬĞŵĞƌLJƚĂůŶLJŵħǏczyzn wynosi 63

lata. Docelowy wiek emerytalny kobiet

ʹ 60 lat ʹ ŽďŽǁŝČnjƵũĞŽĚϮϬϬϵƌ͘

Cypr

65 lat

65 lat

Czechy

61 lat i 8 miesi

ħcy

60 lat

ʹ kobieta

bezdzietna;

59 lat

ʹ kobieta

z 1 dzieckiem;

KĚϭϵϵϲƌ͘ǁŝĞŬĞŵĞƌLJƚĂůŶLJŵħǏĐnjLJnjŶ

ƉŽĚŶŽƐnjŽŶLJũĞƐƚŽϮŵŝĞƐŝČĐĞŝŬŽďiet

o

ϰŵŝĞƐŝČĐĞŬĂǏĚĞŐŽƌŽŬƵƚĂŬ͕ aby

w 2013 r. wiek emerytalny

ŵħǏĐnjLJnjŶ

3

^njĞƌnjĞũŶĂƚĞŶƚĞŵĂƚnjŽď͘D͘ƵŬŽǁƐŬŝ͕SystemLJĞŵĞƌLJƚĂůŶĞǁhŶŝŝƵƌŽƉĞũƐŬŝĞũǁƑǁŝĞƚůĞͣŽƚǁĂƌƚĞũŬŽŽƌĚy-

ŶĂĐũŝ͟ (w:) Systemy emerytalne w krajach Unii Europejskiej͕ d͘ ^njƵŵůŝĐnj͕ D͘ ƵŬŽǁƐŬŝĞŐŽ ;ƌĞĚ͘Ϳ͕ tĂƌƐnjĂǁĂ

2004, Twigger, s. 347

ʹϯϲϬ͘Žď͘ƚĞǏ͘njĞƉƵůŝƐ-Rutkowska, :ĞĚŶŽůŝƚĂƉƌnjĞƐƚƌnjĞŷĞŵĞƌLJƚĂůŶĂhnii Europejskiej

(w:)

:ĞĚŶŽůŝƚLJƌLJŶĞŬƵďĞnjƉŝĞĐnjĞŷǁhŶŝŝƵƌŽƉĞũƐŬŝĞũ͘WƌŽĐĞƐLJƌŽnjǁŽũƵŝŝŶƚĞŐƌĂĐũŝ, J. Monkiewicz (red.), Byd-

goszcz

ʹ Warszawa 2005, Oficyna Wydawnicza Branta, s. 357-377.

182

58 lat

ʹ kobieta z

2 dzieci;

57 lat

ʹ kobieta z

3

ʹ4 dzieci;

56 lat

ʹ kobieta z

ϱŝǁŝħĐĞũĚnjŝĞĐŝ

i

ŬŽďŝĞƚďĞnjĚnjŝĞƚŶLJĐŚǁLJŶŝſƐųϲϯůĂƚĂ͕

a

ĚůĂŬŽďŝĞƚnjĚnjŝĞđŵŝϱϵʹ62 lata

w za

ůĞǏŶŽƑĐŝŽĚůŝĐnjďLJĚnjŝĞĐŝ͘

Dania

65 lat

67 lat

ʹ osoby,

ŬƚſƌĞŽƐŝČŐŶħųLJ

wiek 60 lat przed

1.07.1999 r.

65 lat

67 lat

ʹ osoby,

ŬƚſƌĞŽƐŝČŐŶħųLJ

wiek 60 lat przed

1.07.1999 r.

W latach 2024

ʹ2027 wiek emerytalny

njŽƐƚĂŶŝĞƉŽĚǁLJǏƐnjŽŶLJĚŽϲϳůĂƚ͘

Estonia

63 lata

60 lat

Wiek emerytalny kobiet jest systema-

ƚLJĐnjŶŝĞƉŽĚŶŽƐnjŽŶLJŬĂǏĚĞŐŽƌŽŬƵ

ŝǁϮϬϭϲƌ͘ďħĚnjŝĞnjƌſǁŶĂŶLJnjǁŝĞŬŝĞŵ

ĞŵĞƌLJƚĂůŶLJŵŵħǏĐnjLJnjŶ͘

Finlandia

65 lat

ʹ emerytura

pa

ŷstwowa

63

ʹ68 lat emery-

ƚƵƌĂƐŬųĂdkowa

65 lat

ʹ emerytu-

ra pa

ŷstwowa

63

ʹ68 lat emery-

ƚƵƌĂƐŬųĂdkowa

Francja

60 lat

60 lat

tϮϬϬϰƌ͘ƉŽĚǁLJǏƐnjŽŶLJnjŽƐƚĂųnjϯϳ͕ϱ

lat do 40 lat okres

ŽƉųĂĐĂŶŝĂƐŬųĂĚĞŬ

ƵƉƌĂǁŶŝĂũČĐLJĚŽƉĞųŶĞũĞŵĞƌLJƚƵƌLJ͘

Grecja

65 lat

60 lat

ʹ kobiety

ŽďũħƚĞƵďĞnjƉŝe-

czeniem

przed 1.01.1993 r.

<ŽďŝĞƚLJŽďũħƚĞƵďĞnjƉŝĞĐnjĞŶŝĞŵ

ŽĚϭ͘Ϭϭ͘ϭϵϵϯƌ͘ďħĚnjŝĞŽďŽǁŝČnjLJǁĂų

wiek emerytalny 65 lat.

Hiszpania

65 lat

65 lat

Holandia

65 lat

65 lat

Irlandia

65 lat

ʹ emerytura

pa

ŷstwowa

66 lat

ʹ emerytura

ƐŬųĂĚŬowa

65 lat

ʹ emerytu-

ra pa

ŷstwowa

66 lat

ʹ emerytu-

ƌĂƐŬųĂĚŬowa

Litwa

62,5 lat

60 lat

tŝĞŬĞŵĞƌLJƚĂůŶLJŵħǏĐnjLJnjŶŝŬobiet

ďLJųƉŽĚŶŽƐnjŽŶLJǁůĂƚĂĐŚϭϵϵϱʹ2005.

Luksemburg 65 lat

65 lat

BŽƚǁĂ

62 lata

62 lata

tŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚďLJųƉŽĚŶŽƐnjo-

ŶLJŽϲŵŝĞƐŝħĐLJŬĂǏĚĞŐŽƌŽŬƵ

ŝǁϮϬϬϵƌ͘ŽƐŝČŐŶČųϲϮůĂƚĂ͘

Malta

61 lat

60 lat

tŝĞŬĞŵĞƌLJƚĂůŶLJŵħǏĐnjLJnjŶŝŬŽďŝĞƚ

ďħĚnjŝĞƉŽĚŶŽƐnjŽŶLJǁĞĚųƵŐĚĂƚLJƵƌo-

dzenia:

ϲϮůĂƚĂĚůĂŽƐſďƵƌŽĚnjŽŶLJĐŚw latach

1952

ʹ1955;

ϲϯůĂƚĂĚůĂŽƐſďƵƌŽĚnjŽŶLJĐŚǁůatach

1956

ʹ1958;

183

ϲϰůĂƚĂĚůĂŽƐſďƵƌŽĚnjŽŶLJĐŚǁůatach

1959

ʹ1961;

ϲϱůĂƚĚůĂŽƐſďƵƌŽĚnjŽŶLJĐŚǁϭϵϲϮƌ͘

i

ƉſǍŶŝĞũ͘

Niemcy

65 lat

65 lat

tŝĞŬĞŵĞƌLJƚĂůŶLJŽƐſďƵƌŽĚnjŽŶLJĐŚ

w

ϭϵϲϰƌ͘ŝƉſǍŶŝĞũŵĂďLJđƉŽĚŶŽszony

do 67 lat w okresie 2012

ʹ2029 (z 65 lat

ĚŽϲϲůĂƚŽϭŵŝĞƐŝČĐŬĂǏĚĞŐŽƌŽŬƵ͕

njϲϲĚŽϲϳůĂƚŽϮŵŝĞƐŝČĐĞŬĂǏĚĞŐŽƌo-

ku).

Portugalia

65 lat

65 lat

Polska

65 lat

60 lat

Rumunia

63 lata i 6 mie

ƐŝħĐLJ 58 lat i 6 mieƐŝħĐLJ Od 2000 r. wiek emerytalny ŵħǏĐnjLJnjŶ

i

ŬŽďŝĞƚũĞƐƚƉŽĚŶŽƐnjŽŶLJŬĂǏĚĞŐŽƌŽŬƵ

ŝĚŽĐĞůŽǁŽǁϮϬϭϰƌ͘ŵĂǁLJŶŽƐŝđϲϱ

ůĂƚĚůĂŵħǏĐnjLJnjŶŝϲϬůĂƚĚůĂŬobiet.

^ųŽǁĂĐũĂ

61,5 lat

54,5

ʹ 58,5 lat

ǁnjĂůĞǏŶŽƑĐŝ

od liczby dzieci

tŝĞŬĞŵĞƌLJƚĂůŶLJŵħǏĐnjLJnjŶŝŬŽďŝĞƚŵĂ

ǁLJŶŽƐŝđϲϮůĂƚĂ͘tŝĞŬĞŵĞƌLJƚĂůŶLJ ko-

ďŝĞƚũĞƐƚƉŽĚŶŽƐnjŽŶLJŽϵŵŝĞƐŝħĐLJŬĂǏͲ

dego roku i w 2014 r. dla wszystkich

ŬŽďŝĞƚ;ŶŝĞnjĂůĞǏŶŝĞŽĚůŝĐnjďLJĚnjŝĞĐŝͿ

ďħĚnjŝĞǁLJŶŽƐŝųϲϮůata.

^ųŽǁĞŶŝĂ

62 lata

61 lat

Wiek emerytalny kobiet wynosi 61 lat

od 2008 r.

Szwecja

61

ʹ67 lat

61

ʹ67 lat

WŽƵŬŽŷĐnjĞŶŝƵ ϲϳůĂƚŵŽǏůŝǁŽƑđƉƌĂĐLJ

njĂnjŐŽĚČƉƌĂĐŽĚĂǁĐLJ͘

tħŐƌLJ

62 lata

62 lat

KĚϭϵϵϲƌ͘ǁŝĞŬĞŵĞƌLJƚĂůŶLJŵħǏĐnjLJnjŶ

i

ŬŽďŝĞƚďLJųƐƚŽƉŶŝŽǁŽƉŽĚŶŽƐnjŽŶLJ

do

ϲϮůĂƚ͘ůĂŵħǏĐnjLJnjŶĚŽĐĞůŽǁLJǁŝĞŬ

ĞŵĞƌLJƚĂůŶLJnjŽƐƚĂųŽƐŝČŐŶŝħƚLJǁϮϬϬϭƌ͘

kobie

ƚLJŽďŽǁŝČnjƵũĞŽĚϮϬϬϵƌ͘

Wielka

Brytania

65 lat

60 lat

Podnoszenie wieku emerytalnego ko-

ďŝĞƚĚŽǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŵħǏczyzn

ŶĂƐƚČƉŝǁůĂƚĂĐŚϮϬϭϬʹ2020.

tųŽĐŚLJ

ϲϱůĂƚĚůĂŽƐſďŽb-

ũħƚLJĐŚƵďĞnjƉŝĞĐnje-

niem przed

1.01.1996 r.

ϲϱůĂƚĚůĂŽƐſď

ŽďũħƚLJĐŚƵďĞnjƉŝe-

czeniem przed

1.01.1996 r.

KƐŽďLJŽďũħƚĞubezpieczeniem od

ϭ͘Ϭϭ͘ϭϵϵϲƌ͘ďħĚnjŝĞŽďŽǁŝČnjLJǁĂųĞůa-

styczny wiek emerytalny 57

ʹ65 lat.

ƌſĚųŽ͗ŽƉƌĂĐŽǁĂŶŝĞŶĂƉŽĚƐƚĂǁŝĞ d͘^njƵŵůŝĐnj͕D͘ƵŬŽǁƐŬŝ͕^LJƐƚĞŵLJĞŵĞƌLJƚĂůŶĞǁŬƌĂũĂĐŚhŶŝŝƵƌŽƉĞj-

ƐŬŝĞũ͕tĂƌƐnjĂǁĂϮϬϬϰ͕dǁŝŐŐĞƌ͖͘<ųŽƐ͕tŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚŝŵħǏĐnjLJnjŶ͕͞/ŶĨŽƐ͟ϮϬϬϴ͕Ŷƌϯ;ϮϳͿ͕ŝƵƌŽŶa-

liz Sejmowych, s. 2 oraz J. Poteraj, Pension Systems in 27 EU Countries, Vilnius 2008, The Association of Polish

Scientists of Lithuania.

184

tƉŽƐnjĐnjĞŐſůŶLJĐŚŬƌĂũĂĐŚŝŶŶĞƐČƚĂŬǏĞnjĂƐĂĚLJĚŽƚLJĐnjČĐĞŵŽǏůŝǁŽƑĐŝǁĐnjĞƑŶŝĞjszego prze-

ĐŚŽĚnjĞŶŝĂŶĂĞŵĞƌLJƚƵƌħŝnjĂĐŚħƚLJĚŽƉſǍŶŝĞũƐnjĞŐŽƉƌnjĞĐŚŽĚnjĞŶŝĂŶĂĞŵĞƌLJƚƵƌħ. Z kolei za-

ŬųĂĚŽǁĞ ƉŽĚƐLJƐƚĞŵLJ;ƉůĂŶLJͿĞŵĞƌLJƚĂůŶĞĐnjħƐƚŽƵŵŽǏůŝǁŝĂũČƐŬŽƌnjLJƐƚĂŶŝĞnjĞ njŐƌŽŵĂĚnjŽŶLJĐŚ

ƑƌŽĚŬſǁ ĞŵĞƌLJƚĂůŶLJĐŚ ƉƌnjĞĚ ŽƐŝČŐŶŝħĐŝĞŵ ƉŽǁƐnjĞĐŚŶĞŐŽ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ. Natomiast

ŬŽƌnjLJƐƚĂŶŝĞnjĞƑƌŽĚŬſǁƉŽĐŚŽĚnjČĐLJĐŚnjŝŶĚLJǁŝĚƵĂůŶLJĐŚƉƌnjĞĚƐŝħǁnjŝħđĞŵĞƌLJƚĂůŶLJĐŚnjƌĞŐƵųLJ

jest obwarowane formalnymi ograniczenia

ŵŝǁŝĞŬŽǁLJŵŝ͕ŐĚLJŽƐnjĐnjħĚnjĂŶŝƵ ƚŽǁĂƌnjLJƐnjČũa-

ŬŝĞƑƉƌeferencje (np. podatkowe).

Tabela nr 4. Wiek emerytalny w pozos

ƚĂųLJĐŚkrajach Europejskiego Obszaru Gospodarcze-

go i Szwajcarii

Norwegia

65 lat

65 lat

Islandia

67 lat

67 lat

Szwajcaria

65 lat

64 lata

Wiek emerytalny kobiet podnie-

siono z 63 lat do 64 lat w 2005 r.

Liechtenstein

64 lata

64 lata

ƌſĚųŽ͗Žpracowanie na podstawie ͘<ųŽƐ͕tŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚŝŵħǏĐnjLJnjŶ͕͞/ŶĨŽƐ͟ϮϬϬϴ͕Ŷƌϯ;ϮϳͿ͕ŝƵƌŽ

Analiz Sejmowych, s. 2.

Tabela nr 5. Wiek emerytalny w wybranych krajach postradzieckich

ŝĂųŽƌƵƑ

60 lat

55 lat

Rosja

60 lat

55 lat

Ukraina

60 lat

55 lat

ƌſĚųŽ͗KƉƌĂĐŽǁĂŶŝĞǁųĂƐŶĞ.

EĂũŽŐſůŶŝĞũ ŵŽǏŶĂ ƐƚǁŝĞƌĚnjŝđ͕ ǏĞ ŽŬƌĞƐLJ ŽƐnjĐnjħĚnjĂŶŝĂ ŶĂ ĞŵĞƌLJƚƵƌħ ;ŐƌŽŵĂĚnjĞŶŝĂ emery-

talnych

ƵƉƌĂǁŶŝĞŷƌĞƉĂƌƚLJĐLJũŶLJĐŚŝŬĂƉŝƚĂųŽǁLJĐŚ) ʹ njǁŝČnjĂŶĞnjƉŝĞƌǁƐnjČĨĂnjČƌLJnjLJŬĂƐƚaƌŽƑĐŝʹ

ŵŽŐČ Ɛŝħ ǁ ƌnjĞĐnjLJǁŝƐƚŽƑĐŝ ŝƐƚŽƚŶŝĞ ƌſǏŶŝđ͕ ƉƌnjLJ ĐnjLJŵ ǁĂǏŶŝĞũƐnjLJŵ ĐnjLJŶŶŝŬŝĞŵ ƌſǏŶŝĐƵũČĐLJŵ

ũĞƐƚŽĚŵŝĞŶŶLJǁƉŽƐnjĐnjĞŐſůŶLJĐŚŬƌĂũĂĐŚrealny ʹ w odƌſǏŶŝĞŶŝƵod formalnego ʹ wiek eme-

rytalny.

tLJƌĂnjŝƐƚLJŵƉƌnjLJŬųĂĚĞŵƚĞŐŽƉƌŽďůĞŵƵũĞƐƚƐLJƚƵĂĐũĂw Polsce. PrzywiůĞũĞďƌĂŶǏŽǁĞ,

ŽďŽŬ ŝŶŶLJĐŚ ƌŽnjǁŝČnjĂŷ ƵŵŽǏůŝǁŝĂũČĐLJĐŚ ǁĐnjĞƑŶŝĞũƐnjĞ ƉƌnjĞĐŚŽĚnjĞŶŝĞ ŶĂ ĞŵĞƌLJƚƵƌħ, spowo-

ĚŽǁĂųLJ njŶĂĐnjŶĞ ŽďŶŝǏĂŶŝĞ ĨĂŬƚLJĐnjŶĞŐŽ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ͘ dĂŬ njǁĂŶLJ ƉƌnjĞĐŝħƚŶLJ WŽůĂŬ-

emeryt

ʹ mimo prawie ͣĞƵƌŽƉĞũƐŬŝĞŐŽ͟ ƵƐƚĂǁŽǁĞŐŽ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ ;ϲϱ ůĂƚ ĚůĂ ŵħǏͲ

czyzn i 60 lat dla kobiet)

ʹ ƉƌnjĞƐnjĞĚųŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵŽŬ͘ϱϳůĂƚ;ŵħǏĐnjLJnjŶĂʹ 58 lat, ko-

bieta

ʹ ϱϲůĂƚͿ͕ĐŽĚĂũĞŶŝĞƐƉŽƚLJŬĂŶČǁŝŶŶLJĐŚŬƌĂũĂĐŚƌſǏŶŝĐħŵŝħĚnjLJƵƐƚĂǁŽǁLJŵĂĨĂŬƚLJĐz-

ŶLJŵǁŝĞŬŝĞŵĞŵĞƌLJƚĂůŶLJŵ͘^njĂĐŽǁĂŶŽŶĂǁĞƚ͕ǏĞŐĚLJďLJǏĂĚŶĂŐƌƵƉĂƐƉŽųĞĐnjŶŽ ʹ zawodowa

ŶŝĞ ŵŝĂųĂŬŽƌnjLJƐƚŶŝĞũƐnjLJĐŚƌĞŐƵůĂĐũŝĚŽƚLJĐnjČĐLJĐŚǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽ͕ƚŽƐŬųĂĚŬŝŶĂƵďĞnjƉŝe-

czenia emerytalno-rentowe (

ŽďŽŬƌLJnjLJŬĂƐƚĂƌŽƑĐŝ͕ƌLJnjLJŬĂ ŶŝĞnjĚŽůŶŽƑĐŝĚŽƉƌĂĐLJ i ƑŵŝĞƌĐŝǏLJǁi-

ciela

ͿŵŽŐųŽďLJďLJđŵŶŝĞũƐnjĞŽŽŬŽųŽũĞĚŶČƚƌnjĞĐŝČ

4

.

4

/ŶĨŽƌŵĂĐũĞŝƵƌĂWĞųŶŽŵŽĐŶŝŬĂZnjČĚƵĚŽƐƉƌĂǁĂďĞnjƉŝĞĐnjĞŶŝĂ^ƉŽųĞĐnjŶĞŐŽ͘LJųŽƚŽƚĞǏǁĂǏŶLJŵĂƌŐƵŵĞn-

ƚĞŵ ƉƌnjĞĐŝǁŶŝŬſǁ ƌĂĚLJŬĂůŶĞũ ƌĞĨŽƌŵLJ ĞŵĞƌLJƚĂůŶĞũ͕ ŬƚſƌnjLJ ŵŽǏůŝǁŽƑĐŝ njŵŝĂŶLJ ǁŝĚnjŝĞůŝ ƉƌnjĞĚĞ ǁƐnjLJƐƚŬŝŵ

w

ƵƉŽƌnjČĚŬŽǁĂŶŝƵƐLJƐƚĞŵƵŽĚƐƚƌŽŶLJǁųĂƑŶŝĞƚĂŬƌŽnjƵŵŝĂŶĞũǁLJĚŽůŶŽƑĐŝĨŝŶĂnsowej.

185

EĂ ŽŐſų ŽďƐĞƌǁƵũĞŵLJ ŬŽŶƐĞŬǁĞŶƚŶĞ ƉŽĚǁLJǏƐnjĂŶŝĞ ŝ ǁLJƌſǁŶLJǁĂŶŝĞ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ

ǁĞĚųƵŐƉųĐŝ͘KƚLJŵŬŝĞƌƵŶŬƵnjŵŝĂŶĚĞĐLJĚƵũČĚǁŝĞǁƐƉŽŵŶŝĂŶĞũƵǏďĂƌĚnjŽƉŽnjLJƚLJǁŶĞƚĞŶĚĞn-

ĐũĞ͕ƚŽǏĞ͗ĐŽƌĂnjǁŝħĐĞũůƵĚnjŝĚŽǏLJǁĂƵŵŽǁŶĞŐŽǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŽƌĂnjƉƌnjĞĐŝħƚŶĞĚĂůƐnjĞ

ƚƌǁĂŶŝĞǏLJĐŝĂƉŽŽƐŝČŐŶŝħĐŝƵƚĞŐŽǁŝĞŬƵƐƚĂůĞƐŝħǁLJĚųƵǏĂ͘KŬĂnjƵũĞƐŝħũĞĚŶĂŬ͕ǏĞŶĂƐnjĐnjĞŐſl-

ŶŝĞŶŝĞƉŽŬŽũČĐLJǁnjƌŽƐƚůŝĐnjďLJůƵĚŶŽƑĐŝǁǁŝĞŬƵĞŵĞƌLJƚĂůŶLJŵǁƐƚŽƐƵnŬƵĚŽůŝĐnjďLJůƵĚŶŽƑĐŝǁ

ǁŝĞŬƵƉƌŽĚƵŬĐLJũŶLJŵƐLJƐƚĞŵLJĞŵĞƌLJƚĂůŶĞŵŽŐČƌĞĂŐŽǁĂđƚLJůŬŽƉƌnjĞƐƵǁĂŶŝĞŵŐſƌŶĞũŐƌĂŶŝĐLJ

umownego wieku produkcyjnego.

Z punktu widzenia problemu wieku emerytalnego

ʹ po pierwsze ʹ istotne znaczenie ma od-

ƌſǏŶŝĂŶŝĞ (1) systeŵſǁ ĞŵĞƌLJƚĂůŶLJĐŚ Ž njĚĞĨŝŶŝŽǁĂŶLJŵ ƑǁŝĂĚĐnjĞŶŝƵ oraz (2) systeŵſǁ

o

njĚĞĨŝŶŝŽǁĂŶĞũƐŬųĂĚĐĞ. ^LJƐƚĞŵLJŽnjĚĞĨŝŶŝŽǁĂŶLJŵƑǁŝĂĚĐnjĞŶŝƵ ǁLJƌſǏŶŝĂŽŬƌĞƑůŽŶLJǁnjſƌŶĂ

ǁLJƉųĂĐĂŶŝĞ ƑǁŝĂĚĐnjĞŷ͕ ĐŽ ǁLJŵĂŐĂ ƐǁŽŝƐƚĞŐŽ ͣĚŽƉĂƐŽǁLJǁĂŶŝĂ͟ ǁLJƐŽŬŽƑĐŝ ƐŬųĂĚĞŬ͕ ƚǁŽƌnjČͲ

cych fundusze emerytalne, do spo

ĚnjŝĞǁĂŶLJĐŚǁLJƉųĂƚƑǁŝĂĚĐnjĞŷ;ǁƐLJƐƚĞŵĂĐŚƌĞƉĂƌƚLJĐLJũŶLJĐŚͿ

ĂůƐŝČŐĂŶŝĂŽĚƉŽǁŝĞĚŶŝĐŚǁƐƚŽƐƵŶŬƵĚŽƐƉŽĚnjŝĞǁĂŶLJĐŚǁLJƉųĂƚƑǁŝĂĚĐnjĞŷǁLJŶŝŬſǁŝŶǁe-

stycyjn

LJĐŚ;ǁƐLJƐƚĞŵĂĐŚŬĂƉŝƚĂųŽǁLJĐŚͿ͘^LJƐƚĞŵLJŽnjĚĞĨŝŶŝŽǁĂŶĞũƐŬųĂĚĐĞ ŽŬƌĞƑůĂũČƐĂŵČǁy-

ƐŽŬŽƑđƉųĂĐŽŶLJĐŚƐŬųĂĚĞŬ͕ĂƑǁŝĂĚĐnjĞŶŝĞũĞƐƚǁLJŶŝŬŽǁĞ͕ƑĐŝƑůĞƵnjĂůĞǏŶŝone od zgromadzonych

ƉŽƉƌnjĞnj ƐŬųĂĚŬŝ ƵƉƌĂǁŶŝĞŷ ĞŵĞƌLJƚĂůŶLJĐŚ ;ƌĞƉĂƌƚLJĐLJũŶLJĐŚ ŝ ŬĂƉŝƚĂųŽǁLJĐŚͿ͘ t ƌĞĨŽƌŵŽǁĂŶiu

ƐLJƐƚĞŵſǁ ĞŵĞƌLJƚĂůŶLJĐŚƉƌĞĨĞƌƵũĞƐŝħƌŽnjǁŝČnjĂŶŝĂŽnjĚĞĨŝŶŝŽǁĂŶĞũƐŬųĂĚĐĞ͕ŝƚĂŬ͕ǁƉĞųŶŝŬŽn-

ƐĞŬǁĞŶƚŶŝĞ͕njŽƐƚĂųnjŵŝĞŶŝŽŶLJƐLJƐƚĞŵĞŵĞƌLJƚĂůŶLJǁWŽůƐĐĞ.

Z punktu widzenia problemu wieku emerytalnego istotne znaczenie ma

ũČ ƚĞǏkonkretne wa-

runki

ǁLJƉųĂƚLJƑǁŝĂĚĐnjĞŷĞŵĞƌLJƚĂůŶLJĐŚ͘EĂũŽŐſůŶŝĞũĚŽƚLJĐnjČŽŶĞbowiem nie tylko rozmaicie

ŽŬƌĞƑůĂŶĞũƉĂƌƚLJĐLJƉĂĐũŝĨŝŶĂŶƐŽǁĞũǁƐLJƐƚĞŵŝĞ͕ĂůĞƚĂŬǏĞwymaganego okresu uczestnictwa w

systemie

;ƚnjǁ͘ƐƚĂǏƵĞŵĞƌLJƚĂůŶĞŐŽͿoraz wymaganego wieku emerytalnego. Zwykle ʹ ũĂŬũƵǏ

ƉŽĚŬƌĞƑůĂno ʹ ƵƐƚĂŶĂǁŝĂ Ɛŝħ ƉŽǁƐnjĞĐŚŶŝĞ ŽďŽǁŝČnjƵũČĐLJ minimalny wiek emerytalny, do-

ƉƵƐnjĐnjĂũČĐƌſǁŶŽĐnjĞƑŶŝĞŵŽǏůŝǁŽƑđǁĐnjĞƑŶŝĞũƐnjĞŐŽƉƌnjĞĐŚŽĚnjĞŶŝĂŶĂĞŵĞƌLJƚƵƌħnjĞǁnjŐůħĚƵ

ŶĂƐnjĐnjĞŐſůŶĞǁĂƌƵŶŬŝƉƌĂĐLJĂůďŽǁLJŬŽŶLJǁĂŶŝĞƉƌĂĐLJǁƐnjĐnjĞŐſůŶLJŵĐŚĂƌĂŬƚĞƌnjĞ (w Polsce

problem t

ĞŶnjŶĂůĂnjųƌŽnjǁŝČnjĂŶŝĞǁƉŽƐƚĂĐŝƚnjǁ͘ĞŵĞƌLJƚƵƌƉŽŵŽƐƚowych)͘ZnjĂĚnjŝĞũƐƉŽƚLJŬĂƐŝħ

ustalenia

ƵnjĂůĞǏŶŝĂũČĐĞ ǁLJƉųĂƚħ ĞŵĞƌLJƚƵƌLJ ƚLJůŬŽ ŽĚ ƐƚĂǏƵ oraz ustalenia ƵŶŝĞŵŽǏůŝǁŝĂũČĐĞ

ŽƉſǍŶŝĂŶŝĞǁŝĞŬƵƉƌnjĞũƑĐŝĂŶĂĞŵĞƌyƚƵƌħ.

WŽůŝƚLJŬĂnjĂďĞnjƉŝĞĐnjĞŶŝĂĞŵĞƌLJƚĂůŶĞŐŽnjĂŬųĂĚĂ ŵŽǏůŝǁŽƑđŬƐnjƚĂųƚŽǁĂŶŝĂŶŝĞƚLJůŬŽŽƐnjĐnjħĚŶo-

ƑĐŝĞŵĞƌLJƚĂůŶLJĐŚ͕ĂůĞƚĞǏnjĂƐĂĚŶŽƑđǁƉųLJǁĂŶŝĂŶĂƌĞůĂƚLJǁŶČǁLJƐŽŬŽƑđŝƉƌŽƉŽrĐũĞƑǁŝĂĚĐnjĞŷ

emerytalnych (

ǁƚLJŵŬŽŶŝĞĐnjŶŽƑđƵƐƚĂůĂŶŝĂƑǁŝĂĚĐnjĞŷŵŝŶŝŵĂůŶLJĐŚ). tWŽůƐĐĞͣƐtary͟ system

emerytalny o charakterze repartycyjnym

njĂŬųĂĚĂų ŝƐƚŽƚŶČ ƌĞĚLJƐƚƌLJďƵĐũħ emerytalŶČ͕ͣƐƉųĂƐz-

ĐnjĂŶŝĞ͟ƌſǏŶŝĐĚŽĐŚŽĚŽǁLJĐŚ njŽŬƌĞƐƵƉƌĂĐLJ͕ǁĞĚųƵŐnjĂƐĂĚLJ͗ŵŶŝĞũƐnjĂƐƚƌĂƚĂ;ŶŝǏƐnjĞǁLJŶĂŐƌo-

dzenie)

ʹ ƌĞůĂƚLJǁŶŝĞǁŝħŬƐnjĂŬŽŵƉĞŶƐĂƚĂ (emerytura)͖ǁŝħŬƐnjĂƐƚƌĂƚĂ;ǁLJǏƐnjĞǁLJŶĂŐƌŽĚnjĞŶŝĞͿ

ʹ relatywnie mniejsza kompensata (emerytura). MŝĂųo to (i jeszcze ma) ǁƉųLJǁŶĂƌĞůĂƚLJǁŶČ

ǁLJƐŽŬŽƑđŝƉƌŽƉŽƌĐũĞƑǁŝĂĚĐnjĞŷĞŵĞƌLJƚĂlnych.

t ŶŽǁLJŵ ƐLJƐƚĞŵŝĞ ĞŵĞƌLJƚĂůŶLJŵ ƑǁŝĂĚĐnjĞŶŝĂ nj tzw. ĨŝůĂƌĂ / ďħĚČ ǁLJůŝĐnjĂŶĞ jako iloraz

njŐƌŽŵĂĚnjŽŶLJĐŚ ƵƉƌĂǁŶŝĞŷ repartycyjnych (RͿ ƉƌnjĞnj ƉƌnjĞĐŝħƚŶĞ ĚĂůƐnjĞ ƚƌǁĂŶŝĞ ǏLJĐŝĂ ;ƉĚƚǏͿ͘

WƌnjĞĐŝħƚŶĞĚĂůƐnjĞƚƌǁĂŶŝĞǏLJĐŝĂďħĚnjŝĞƉĂƌĂŵĞƚƌĞŵƵƐƚĂůĂŶLJŵďĞnjƵǁnjŐůħĚŶŝĞŶŝĂnjƌſǏŶŝĐŽǁa-

nia trwa

ŶŝĞǏLJĐŝĂǁĞĚųƵŐƉųĐŝ͘

R

EI = --------------

ƉĚƚǏ

186

Z kolei emerytury z

ƚnjǁ͘ĨŝůĂƌĂ//ďħĚČ wyliczane ũĂŬŽŝůŽƌĂnjnjŐƌŽŵĂĚnjŽŶLJĐŚƵƉƌĂǁŶŝĞŷ kapi-

ta

ųŽǁLJĐŚ (K)

5

ƉƌnjĞnjƉƌnjĞĐŝħƚŶĞĚĂůƐnjĞƚƌǁĂŶŝĞǏLJĐŝĂ;ƉĚƚǏͿ͘WƌnjĞĐŝħƚŶĞĚĂůƐnjĞƚƌǁĂŶŝĞǏLJĐŝĂďħͲ

dzie parametrem ustalanym

ƌſǁŶŝĞǏ ďĞnjƵǁnjŐůħĚŶŝĞŶŝĂnjƌſǏŶŝĐŽǁĂŶŝĂƚƌǁĂnia ǏLJĐŝĂǁĞĚųƵŐ

ƉųĐŝ͘

K

EII = --------------

ƉĚƚǏ

WŽƌſǁŶĂŶŝĞ ŝŶĚLJǁŝĚƵĂůŶLJĐŚ ƐƚſƉ njĂƐƚČƉŝĞŶŝĂ ǁ ͣƐƚĂƌLJŵ͟ ŝ ŶŽǁLJŵ ƐLJƐƚĞŵŝĞ ;njŽď͘ ƚĂďĞůĂ

nr 6), dobitnie pokazuje nie tylko problem relatywnego obni

ǏĞŶŝĂ ĞŵĞƌLJƚƵƌ͕ ĂůĞ ƚĞǏ ǁƉųLJǁ

ǁŝĞŬƵƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħŶĂǁŝĞůŬŽƑđƑǁŝĂĚĐnjĞŶŝĂĞŵĞƌytalnego.

Tabela nr

ϲ͘ WŽƌſǁŶĂŶŝĞ ƐƚſƉ njĂƐƚČƉŝĞŶŝĂ ǁLJŶĂŐƌŽĚnjĞŶŝĂ ƉƌnjĞnj ĞŵĞƌLJƚƵƌħ ǁ ͣƐƚĂƌLJŵ͟

i nowym systemie emerytalnym (wariant optymistyczny)

Cechy osoby

ƉƌnjĞĐŚŽĚnjČcej na emeryƚƵƌħΎ

^ƚŽƉLJnjĂƐƚČƉŝĞŶŝĂ

wynagrodzenia przez emery

ƚƵƌħ

P

ųĞđ

Wiek

ƉƌŽĐ͘ŽƐŝČŐanego

wynagrodzenia

ĚŽƑƌĞĚŶŝĞŐŽ

ͣƐƚĂƌLJ͟ƐLJstem

nowy system

kobieta

60

50

91 proc.

43 proc.

kobieta

60

100

67 proc.

43 proc.

kobieta

60

250

52 proc.

43 proc.

kobieta

65

50

96 proc.

63 proc.

kobieta

65

100

73 proc.

63 proc.

kobieta

65

250

58 proc.

63 proc.

ŵħǏczyzna

65

50

96 proc.

63 proc.

ŵħǏczyzna

65

100

73 proc.

63 proc.

ŵħǏczyzna

65

250

58 proc.

63 proc.

ΎnjĂųŽǏĞŶŝĞ͕ǏĞŬĂǏĚĂnjŽƐſďƉƌnjĞƉƌĂĐŽǁĂųĂϯϬĂůďŽϯϱůĂƚ;ũĞƑůŝƉƌnjĞƐnjųĂŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϱůĂƚͿŝƵnjy-

ƐŬĂųĂƵƉƌĂǁŶŝĞŶŝĞĚŽϱůĂƚƚnjǁ͘ŶŝeƐŬųĂĚŬŽǁLJĐŚ

ƌſĚųŽ͗ŽďůŝĐnjĞŶŝĂǁųĂƐŶĞ͘

^njĐnjĞŐſůŶĞŐŽ eksponowania wymaga zatem ƐƉŽƐſďƵƐƚĂůĂŶŝĂǁLJƐŽŬŽƑĐŝĞŵĞƌLJƚƵƌLJƉƌnjLJũħͲ

ƚLJǁĐĂųLJŵŶŽǁLJŵƐLJƐƚĞŵŝĞ͕ǁŬƚſƌLJŵŽďŽǁŝČnjƵũĞnjĂƐĂĚĂnjĚĞĨŝŶŝŽǁĂŶĞũƐŬųĂĚŬŝŝ ʹ konse-

kwentnie

ʹ ͣǁLJŶŝŬŽǁĞ͟ƵƐƚĂůĞŶŝĞǁLJƐŽŬŽƑĐŝƑǁŝĂĚĐnjĞŶŝĂŶĂƉŽĚƐƚĂǁŝĞƵnjLJƐŬĂŶLJĐŚƵƉƌĂǁŶŝĞŷ

repartycyjnych (filar pierwszy) i

ƵƉƌĂǁŶŝĞŷŬĂƉŝƚĂųŽǁLJĐŚ (filar drugi), ale niemniej dĞĐLJĚƵũČĐĞ

ĚůĂ ǁLJƐŽŬŽƑĐŝ ƑǁŝĂĚĐnjĞŶŝĂ Ğmerytalnego ďħĚnjŝĞ przeĐŝħƚŶĞ ĚĂůƐnjĞ ƚƌǁĂŶŝĞ ǏLJĐŝĂ

6

͕ ŬƚſƌĞ

ŽĐnjLJǁŝƑĐŝĞnjĂůĞǏLJŽĚǁŝĞŬƵƉƌnjĞĐŚŽĚnjĞŶŝĂŶĂĞŵĞƌLJƚƵƌħ. tLJĚĂũĞƐŝħ͕ǏĞƉſŬŝĐŽten pierwszy

5

tƉĞǁŶLJŵƵƉƌŽƐnjĐnjĞŶŝƵ;ŐĚLJǏŝƐƚŶŝĞũĞŬŽŶŝĞĐnjŶŽƑđƵǁnjŐůħĚŶŝĞŶŝĂǁǁLJƐŽŬŽƑĐŝĞŵĞƌLJƚƵƌLJƚĂŬǏĞŬŽƌnjLJƑĐŝĚůĂ

ƑǁŝĂĚĐnjĞŶŝŽďŝŽƌĐLJǁLJŶŝŬĂũČĐLJĐŚnjĚĂůƐnjĞŐŽůŽŬŽǁĂŶŝĂƑƌŽĚŬſǁƉƌnjĞŬĂnjĂŶLJĐŚĚŽĨƵŶĚƵƐnjƵĚŽǏLJǁŽƚŶŝĐŚĞŵe-

ƌLJƚƵƌŬĂƉŝƚĂųŽǁLJĐŚ;&<Ϳ͘

6

ůĂŽƐſďǁǁŝĞŬƵƌſǁŶLJŵǁŝĞŬŽǁŝƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħĚĂŶĞŐŽ ubezpieczonego (wiek ubezpieczonego

w

ĚŶŝƵƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħǁLJƌĂǏĂƐŝħǁƵŬŽŷĐnjŽŶLJĐŚůaƚĂĐŚŝŵŝĞƐŝČĐĂĐŚͿ͘

187

czynnik powoli dociera

ũƵǏĚŽƑǁŝĂĚŽŵŽƑĐŝƐƉŽųĞĐnjŶĞũ, natomiast ten drugi ʹ raczej nie. Po-

wstaje sytuacja,

ǁŬƚſƌĞũnjĂĐŚŽǁĂŶŝĂŝĚĞĐLJnjũĞĞŵĞƌLJƚĂůŶĞnjŽƐƚĂųLJƵŬƐnjƚĂųƚŽǁĂŶĞƉƌnjĞnjƐLJƐƚĞŵ

Ž njĚĞĨŝŶŝŽǁĂŶLJŵ ƑǁŝĂĚĐnjĞŶŝƵ͕ ŶĂƚŽŵŝĂƐƚ ƑǁŝĂĚĐnjĞŶŝĞ ĞŵĞƌLJƚĂůŶĞ ďħĚnjŝĞ ǁLJůŝĐnjĂŶĞ njŐŽĚŶŝĞ

z

njĂƐĂĚĂŵŝƐLJƐƚĞŵƵŽnjĚĞĨŝŶŝŽǁĂŶĞũƐŬųĂĚĐĞ͘

^ƚǁŝĞƌĚnjĞŶŝĂ ƚĞ ƐČ ŝƐƚŽƚŶĞ͕ ďŽ ŽŬƌĞƑůŽŶĞ zachowania i decyzje emerytalne racjonalne

w

ƐLJƐƚĞŵŝĞ Ž njĚĞĨŝŶŝŽǁĂŶLJŵ ƑǁŝĂĚĐnjĞŶŝƵ ŶŝĞ ƐČ ƌĂĐũŽŶĂůŶĞ ǁ ƐLJƐƚĞŵŝĞ Ž njĚĞĨŝŶŝŽǁĂŶĞũ

ƐŬųĂĚĐĞ. tLJƐƚĂƌĐnjLJƉŽĚŬƌĞƑůŝđ͕ǏĞǁͣƐƚĂƌLJŵ͟ƐLJƐƚĞŵŝĞĞŵĞƌLJƚĂůŶLJŵ͕ŶĂƐŬƵƚĞŬƐƉŽƐŽďƵǁLJůi-

ĐnjĂŶŝĂ ƑǁŝĂĚĐnjĞŷ ĞŵĞƌLJƚĂůŶLJĐŚ͕ ũĞĚĞŶ ƌŽŬ ƉƌnjĞĚųƵǏĞŶŝĂ ĂŬƚLJǁŶŽƑĐŝ njĂǁŽĚŽǁĞũ ĚĂũĞ ǁnjƌŽƐƚ

emerytury o ok. 1 proc (zob.

ƉŽŶŝǏƐnjLJƉƌnjyŬųĂĚͿ͘

WƌnjLJŬųĂĚ͗

^ƚŽƉLJnjĂƐƚČƉŝĞŶŝĂǁLJŶĂŐƌŽĚnjĞŷƉƌnjĞnjƑǁŝĂĚĐnjĞŶŝĂĞŵĞƌLJƚĂůŶĞǁͣƐƚĂƌLJŵ͟ƐLJƐƚĞŵŝĞĞŵe-

rytalnym

tĞĚųƵŐͣƐƚĂƌLJĐŚ͟njĂƐĂĚĞŵĞƌLJƚƵƌĂƐŬųĂĚĂƐŝħnjƚƌnjĞĐŚĞůĞŵĞŶƚſǁ͗

elĞŵĞŶƚ ϭ͗ ŬǁŽƚĂ ďĂnjŽǁĂ dž Ϯϰй ;ĞůĞŵĞŶƚ ƚĞŶ ŶĂnjLJǁĂ Ɛŝħ ƐŽĐũĂůŶLJŵ͕ ďŽ ǁ ƚĂŬŝĞũ ƐĂŵĞũ

ǁLJƐŽŬŽƑĐŝĚŽƚLJĐnjLJǁƐnjLJƐƚŬŝĐŚĞŵĞƌLJƚſǁͿ͖

ĞůĞŵĞŶƚϮ͗ƉŽĚƐƚĂǁĂǁLJŵŝĂƌƵĞŵĞƌLJƚƵƌLJdžϭ͕ϯйnjĂŬĂǏĚLJƌŽŬŽŬƌĞƐſǁƐŬųĂĚŬŽǁLJĐŚ;ŶĂ

ŽŐſųůĂƚĂnjĂƚƌƵĚŶŝĞŶŝĂͿ͖

element 3: podstawa wymiaru ĞŵĞƌLJƚƵƌLJ dž Ϭ͕ϳй njĂ ŬĂǏĚLJ ƌŽŬ ŽŬƌĞƐſǁ ŶŝĞƐŬųĂĚŬŽǁLJĐŚ͕

ŶƉ͘ƵƌůŽƉŵĂĐŝĞƌnjLJŷƐŬŝůƵďĚnjŝĞŶŶĞƐƚƵĚŝĂǁLJǏƐnjĞ;ƵnjŶĂũĞƐŝħŽŬƌĞƐLJŶŝĞƐŬųĂĚŬŽǁĞƐƚĂŶo-

ǁŝČĐĞĐŽŶĂũǁLJǏĞũϭͬϯŽŬƌĞƐſǁƐŬųĂdkowych).

Kwota bazowa

ǁLJŶŽƐŝ ϭϬϬй ƉƌnjĞĐŝħƚŶĞŐŽ ǁLJŶĂŐƌŽĚnjĞŶŝĂ ƉŽŵŶŝĞũƐnjŽŶĞŐŽ Ž ƐŬųadki na

ƵďĞnjƉŝĞĐnjĞŶŝĂƐƉŽųĞĐnjŶĞƉųĂĐŽŶĞƉƌnjĞnjƵďĞnjƉŝĞĐnjŽŶLJĐŚ͘

Indywidualna podstawa wymiaru emerytury

ƚŽŬǁŽƚĂďĂnjŽǁĂƉŽŵŶŽǏŽŶĂƉƌnjĞnjŝŶĚLJǁŝĚu-

ĂůŶLJǁƐŬĂǍŶŝŬƉŽĚƐƚĂǁLJǁLJŵŝĂƌƵĞŵĞƌLJƚƵƌLJ͘

/ŶĚLJǁŝĚƵĂůŶLJǁƐŬĂǍŶŝŬƉŽĚƐƚĂǁLJǁLJŵŝĂƌƵĞŵĞƌLJƚƵƌLJ ƵƐƚĂůĂƐŝħǁƉƌŽĐĞntach͕ďŝŽƌČĐƉŽĚ

ƵǁĂŐħindywidualne wynagrodzenia z okresu kolejnych 10 lat z ostatnich 20 lat kalendarzo-

ǁLJĐŚƉŽƉƌnjĞĚnjĂũČĐLJĐŚƌŽŬƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħ͘ϭϬůĂƚŬĂůĞŶĚĂƌnjŽǁLJĐŚƚŽůĂƚĂ͕ǁŬƚſƌLJĐŚ

ǁLJŶĂŐƌŽĚnjĞŶŝĂ ŽƐŽďLJ ƉƌnjĞĐŚŽĚnjČĐĞũ ŶĂ ĞŵĞƌLJƚƵƌħ ďLJųLJ ŶĂũǁLJǏƐnjĞ ǁ ƐƚŽƐƵŶŬƵ ĚŽ ƉƌnjĞĐŝħt-

ŶLJĐŚǁLJŶĂŐƌŽĚnjĞŷǁƚLJŵŽŬƌĞƐŝĞ͘dĂŬŽďůŝĐnjŽŶLJŝŶĚLJǁŝĚƵĂůŶLJǁƐŬĂǍŶŝŬǁLJƐoŬŽƑĐŝƉŽĚƐƚĂǁLJ

wymiaru emerytury nie mo

ǏĞďLJđǁLJǏƐnjLJŶŝǏϮϱϬй͘

ĂŬųĂĚĂŵLJƚĞƌĂnj͕ǏĞŶĂĞŵĞƌLJƚƵƌħƉƌnjĞĐŚŽĚnjČĐnjƚĞƌLJŽƐŽďLJ͗

ůĞŐŝƚLJŵƵũČĐĞƐŝħƚĂŬŝŵƐĂŵLJŵŽŬƌĞƐĞŵƐŬųĂĚŬŽǁLJŵ͕ǁLJŶŽƐnjČĐLJŵϯϬůĂƚ͖

ůĞŐŝƚLJŵƵũČĐĞƐŝħƚĂŬŝŵƐĂŵLJŵŽŬƌĞƐĞŵŶŝĞƐŬųĂĚŬŽǁLJŵ͕ǁLJŶŽƐnjČĐLJŵϱůĂƚ͖

ŝŶĚLJǁŝĚƵĂůŶĞ ǁƐŬĂǍŶŝŬŝ ǁLJƐŽŬŽƑĐŝ ƉŽĚƐƚĂǁLJ ǁLJŵŝĂƌƵ ĞŵĞƌLJƚƵƌLJ ;ƐƚĂŶŽǁŝČĐĞ ƐƚŽsunek

ƉƌŽĐĞŶƚŽǁLJŝŶĚLJǁŝĚƵĂůŶĞŐŽǁLJŶĂŐƌŽĚnjĞŶŝĂĚŽƉƌnjĞĐŝħƚŶĞŐŽǁLJŶĂŐƌŽĚnjĞŶŝĂnjŽŬƌĞƐƵŬo-

ůĞũŶLJĐŚϭϬůĂƚ͕ǁLJďƌĂŶLJĐŚnjŽƐƚĂƚŶŝĐŚϮϬůĂƚƉŽƉƌnjĞĚnjĂũČĐLJĐŚƌŽŬƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħͿ

ĚůĂ ƉŽƐnjĐnjĞŐſůŶLJĐŚ ŽƐſď ǁLJŶŽƐnjČ͗ ϱϬй͕ ϭϬϬй͕ ϮϱϬй͕ ϯϬϬй ;ŚŝƉŽƚĞƚLJĐnjŶLJ͕ ďŽ ŶŝĞ ŵŽǏĞ

ďLJđǁLJǏƐnjLJŶŝǏϮϱϬйͿ͘

:ĞƑůŝŬǁŽƚĂďĂnjŽǁĂǁLJŶŽƐŝϮϬϬϬnjų͕ƚŽŝŶĚLJǁŝĚƵĂůŶĞƉŽĚƐƚĂǁLJǁymiaru emerytur wyŶŽƐnjČ

odpowiednio:

ŽƐŽďĂϭ͗ϮϬϬϬdžϱϬйсϭϬϬϬnjų

ŽƐŽďĂϮ͗ϮϬϬϬdžϭϬϬйсϮϬϬϬnjų

ŽƐŽďĂϯ͗ϮϬϬϬdžϮϱϬйсϱϬϬϬnjų

ŽƐŽďĂϰ͗ϮϬϬϬdžϮϱϬйсϱϬϬϬnjų͘

188

Schemat wyliczenia emerytur:

ůĞŵĞŶƚLJƐŬųĂĚŽǁĞĞŵĞƌLJƚƵƌLJ

/ŶĚLJǁŝĚƵĂůŶLJǁƐŬĂǍŶŝŬ ǁLJƐŽŬŽƑĐŝƉŽĚƐƚĂǁLJǁy-

miaru emerytury:

50%

100%

250%

300%*

element 1

ʹ kwota bazowa x 24%

480

480

480

480

element 2

ʹ podstawa wymiaru x 1,3% x 30

390

780

1.950

1.950

element 3

ʹ podstawa wymiaru x 0,7% x 5

35

70

175

175

ǁLJƐŽŬŽƑđĞŵĞƌLJƚƵƌLJ

905

1.330

2.605

2.605

/ŶĚLJǁŝĚƵĂůŶĞǁƐŬĂǍŶŝŬŝnjĂƐƚČƉŝenia**

90,5%

66,5%

52,1%

43,4%

Ύ ǁŝĞůŬŽƑđ ŚŝƉŽƚĞƚLJĐnjŶĂ ;ĚůĂ ŽƐŽďLJ njĂƌĂďŝĂũČĐĞũ ƉŽŶĂĚ Ϯ͕ϱ-ŬƌŽƚŶŽƑđ ƑƌĞĚŶŝĞŐŽ ǁLJŶĂŐƌo-

ĚnjĞŶŝĂǁƐŬĂǍŶŝŬǁLJŶŽƐŝϮϱϬйͿ

ΎΎŝŶĚLJǁŝĚƵĂůŶĞǁƐŬĂǍŶŝŬŝnjĂƐƚČƉŝĞŶŝĂ͕ƐƚĂŶŽǁŝČĐĞƐƚŽƐƵŶĞŬƉƌŽĐĞŶƚŽǁy pierwszej eme-

rytury do ostatniego wynagrodzenia (ostatnie wynagrodzenie ustalone w uproszczeniu jako

ŽĚƉŽǁŝĞĚŶŝ ƉƌŽĐĞŶƚ ŬǁŽƚLJ ďĂnjŽǁĞũ͕ ŬƚſƌĂ ǁLJŶŽƐŝ ϭϬϬй ƉƌnjĞĐŝħƚŶĞŐŽ ǁLJŶĂŐƌŽdzenia po-

ŵŶŝĞũƐnjŽŶĞŐŽŽƉŽƚƌČĐŽŶĞŽĚƵďĞnjƉŝĞĐnjŽŶLJĐŚƐŬųĂĚŬŝŶĂƵďĞnjƉŝĞĐnjĞŶŝĂƐƉŽųĞĐnjŶĞͿ

ƌſĚųŽ͗ŽƉƌĂĐŽǁĂŶŝĞǁųĂƐŶĞ͘

Natomiast w nowym systemie emerytalnym

͕ŶĂƐŬƵƚĞŬƐƉŽƐŽďƵǁLJůŝĐnjĂŶŝĂƑǁŝĂĚĐnjĞŷĞŵe-

rytalnych,

ũĞĚĞŶ ƌŽŬ ƉƌnjĞĚųƵǏĞŶŝĂ ĂŬƚLJǁŶŽƑĐŝ njĂǁŽĚŽǁĞũ ĚĂũĞ ǁnjƌŽƐƚ ĞŵĞƌLJƚƵƌLJ Ž ponad

8 proc.

dŽƉŽǁŽĚƵũĞ͕ǏĞƉŝħĐŝŽůĞƚŶŝĞŽƉſǍŶŝĞŶŝĞƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħǁŶŽǁLJŵƐLJƐƚĞŵŝĞ

ĞŵĞƌLJƚĂůŶLJŵĚĂũĞƉƌnjLJƌŽƐƚƑǁŝĂĚĐnjĞŶŝĂĂǏŽϱϬƉƌŽĐ͘ (zob. dane w tabeli nr 6).

tǁŝħŬƐnjŽƑĐŝŬƌĂũſǁ ĞƵƌŽƉĞũƐŬŝĐŚǁLJƐƚħƉƵũĞ tendencja do njƌſǁŶLJǁĂŶŝĂǁŝĞŬƵĞŵĞƌLJƚĂl-

ŶĞŐŽŵħǏĐnjLJnjŶŝŬŽďŝet oraz tendencja do podnoszenia wieku emerytalnego͘EĂůĞǏLJƉŽĚŬƌe-

Ƒůŝđ͕ǏĞƚĂƉŝĞƌǁƐnjĂƚĞŶĚĞŶĐũĂũĞƐƚǁLJƌĂǍŶŝĞũƐnjĂ͕ŝ ʹ z punktu widzenia funkcjonowania syste-

ŵſǁŽnjĚĞĨŝŶŝŽǁĂŶĞũƐŬųĂĚĐĞʹ ǁĂǏŶŝĞũƐnjĂ͘

tWŽůƐĐĞǁƉƌŽǁĂĚnjĞŶŝĞƌſǁŶĞŐŽĚůĂŽďƵƉųĐŝǁŝĞŬƵƉƌnjĞĐŚŽĚnjĞŶŝĂŶĂĞŵĞƌLJƚƵƌħ;ǁĞĚųƵŐ

ƉƌŽũĞŬƚƵͣĞnjƉŝĞĐnjĞŷƐƚǁŽĚnjŝħŬŝƌſǏŶŽƌŽĚŶŽƑĐŝ͟ʹ 62 lata) ŵŝĂųŽďLJđ zasadniczym elementem

wprowadzanej zmiany systemu emerytalnego

͘ EŝĞƐƚĞƚLJ ďƌĂŬ ĂŬĐĞƉƚĂĐũŝ ƐƉŽųĞĐnjŶĞũ (zob.

ƉƌnjLJŬųĂĚŽǁŽǁLJƉŽǁŝĞĚnjŝƉƌnjĞĚƐƚĂǁŝŽŶĞǁnjĂųČĐnjŶŝŬƵͿ i brak woli politycznej kolejnych ekip

rz

ČĚŽǁLJĐŚ ŶĂĚĂů ƵŶŝĞŵŽǏůŝǁŝĂ njƌĞĂůŝnjŽǁĂŶŝĞ ƚĞŐŽ njĂƐĂĚŶŝĐnjĞŐŽ ƉŽƐƚƵůĂƚƵ͕ ŶŝĞ ŵſǁŝČĐ ũƵǏ

o

ƉŽĚǁLJǏƐnjĞŶŝƵǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽ.

Powstaje zatem pytanie o

ƉŽŶŽǁŶĞƉŽĚũħĐŝĞƚĞŐŽƚĞŵĂƚƵ w sytuacji bardziej zaawansowa-

nego stanu reformowania

ƐLJƐƚĞŵƵ͕ njǁųĂƐnjĐnjĂ ƉŽ ƉƌnjLJũħĐŝƵ ƌŽnjǁŝČnjĂŷ ĚŽƚLJĐnjČĐLJĐŚ ǁLJƉųĂƚ

ĞŵĞƌLJƚƵƌnjĐnjħƑĐŝŬĂƉŝƚĂųŽǁĞũƐLJƐƚĞŵƵ͘DŽǏŶĂďŽǁŝĞŵƉƌnjLJũČđ͕ǏĞŽďŝĞŬƚLJǁŶĞƵǁĂƌƵŶŬŽǁa-

ŶŝĂ ĚŽƚLJĐnjČĐĞ njŵŝĂŶLJ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ͕ ǁLJŶŝŬĂũČĐĞ nj ŽƉŝƐĂŶLJĐŚ ǁLJǏĞũ njĂƐĂĚ ŬŽŶƐƚƌƵŬĐũŝ

systemu,

ĂnjǁųĂƐnjĐnjĂzasady ǁLJƉųĂƚƑǁŝĂĚĐnjĞŷcoraz ďĂƌĚnjŝĞũĚŽĐŝĞƌĂũČĚŽƑǁŝĂĚŽŵŽƑĐŝƐƉo-

ųĞĐnjŶĞũ, ale ĐŽǁĂǏŶŝĞũƐnjĞʹ ƚƌnjĞďĂƚħƑǁŝĂĚŽŵŽƑđƉŽďƵĚnjŝđ, aby ta fundamentalna zmiana by-

ųĂdostrzegana ǁLJƌĂǍŶŝĞũ, a ũĞũƌĞĂůŶĞƐŬƵƚŬŝƌŽnjƐČĚŶŝĞĂŶĂůŝnjŽǁĂŶĞ.

:ĞƑůŝƉƌnjLJƐnjųĞƐƚŽƉLJnjĂƐƚČƉŝĞŶŝĂǁLJŶĂŐƌŽĚnjĞŷƉƌnjĞnjĞŵĞƌLJƚƵƌLJďħĚČƵnjĂůĞǏŶŝŽŶĞŽĚŵŽŵĞn-

ƚƵƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħ͕ƚŽƉŽǁĂǏŶLJŵƉƌŽďůĞŵĞŵƉŽnjŽƐƚĂũĞnjƌſǁŶĂŶŝĞǁŝĞŬƵĞŵĞƌLJƚĂůŶe-

ŐŽŬŽďŝĞƚnjǁŝĞŬŝĞŵĞŵĞƌLJƚĂůŶLJŵŵħǏĐnjLJnjŶ, czyli ustalenie minimalnego wieku emerytalne-

go na 65 lat

ŶŝĞnjĂůĞǏŶŝĞŽĚƉųĐŝ. DŽǏŶĂ njĂƵǁĂǏLJđ͕ǏĞŶŽǁLJsystem, bardzo wyraǍŶŝĞƉƌĞŵŝƵũČĐ

189

ƉſǍŶŝĞũƐnjĞƉƌnjĞũƑĐŝĞŶĂĞŵĞƌLJƚƵƌħ͕ƉƌŽďůĞŵƚĞŶƉŽnjŽƌŶŝĞƌŽnjǁŝČnjƵũĞ͕ĂůĞŶŝĞĚŽŬŽŷĐĂ͕ĂŽŬƌe-

ƑůĞŶŝĞͣĚLJƐŬƌLJŵŝŶƵũČĐLJƉƌnjLJǁŝůĞũ͟ƚŽĚobrze ilustruje

7

.

Obecnie nadal

ŶĂũďĂƌĚnjŝĞũƌĞĂůŶĞ ƐČpropozycje sukcesywnego podnoszenia minimalnego

wieku emerytalnego kobiet (i ewentualnie

ʹ ŵħǏĐnjLJnjŶͿ͕ĚŽƚLJĐnjČĐĞ ŶĂũŵųŽĚƐnjLJĐŚ ƌŽĐnjŶŝŬſǁ

ĞŵĞƌLJƚſǁ. Trzeba mocno ƉŽĚŬƌĞƑůŝđ͕ ǏĞ ǁƉƌŽǁĂĚnjĞŶŝĞ ŽŬƌĞƐŽǁLJĐŚ ĞŵĞƌLJƚƵƌ ŬĂƉŝƚĂųŽǁLJĐŚ

dla kobiet w wieku 60-

ϲϰůĂƚƚĞŐŽƉƌŽďůĞŵƵŶŝĞƌŽnjǁŝČnjƵũĞ͕ůĞĐnj tylko oddala w czasie, do cza-

ƐƵ ŬŝĞĚLJ ƵƉƌĂǁŶŝĞŶŝĂ ŬĂƉŝƚĂųŽǁĞ ďħĚČ ŵŝĂųLJ ǁLJǏƐnjČ ǁĂƌƚŽƑđ ŝ ǁŝħŬƐnjĞ njŶĂĐnjĞŶŝĞ ǁ ĐĂųLJŵ

ƑǁŝĂĚĐnjĞŶŝƵĞŵĞƌLJƚĂlnym.

ŵŝĞŶŝĂũČĐǁŝĞŬĞŵĞƌLJƚĂůŶLJƚƌnjĞďĂŬŽŶƐĞŬǁĞŶƚŶŝĞǁnjŝČđƌſǁŶŝĞǏpod uwaŐħ to͕ǏĞƐystem

podzieli

ų ƉƌnjLJƐnjųLJĐŚ ĞŵĞƌLJƚſǁ na trzy grupy͕ ǁĞĚųƵŐ ǁŝĞŬƵ ǁ ĚŶŝƵ ǁĞũƑĐŝĂ ǁ ǏLJĐŝĞ ƵƐƚĂǁLJ

(1 stycznia 1999 r.)

͘DŽǏŶĂŶĂǁĞƚƐƚǁŝĞƌĚnjŝđ͕ǏĞǁƑƌŽĚŬŽǁĞũŐƌƵƉŝĞǁŝĞŬŽǁĞũǁLJƐƚħƉƵũČĚǁŝĞ

ƉŽĚŐƌƵƉLJ͕ŬƚſƌĞǁƌĞĨŽƌŵŽǁĂŶŝƵƐLJƐƚĞŵƵĞŵĞƌLJƚĂůŶĞŐŽŶĂůĞǏLJƚƌĂŬƚŽǁĂđŶŝĞĐŽŝŶĂĐnjĞũ͘

EĂũƐƚĂƌƐnjĂ ŬŽŚŽƌƚĂ ƉƌnjLJƐnjųLJĐŚ ĞŵĞƌLJƚſǁ͕ ŽƐſď ƵƌŽĚnjŽŶLJĐŚ ƉƌnjĞĚ ϭ ƐƚLJĐnjŶŝĂ ϭϵϰϵ ƌŽŬƵ,

z

ƌĞŐƵųLJƐŬŽŷĐnjLJ aŬƚLJǁŶŽƑđnjĂǁŽĚŽǁČĚŽ2013 roku (kobiety w zasadzie ũƵǏǁϮϬϬϴƌ͕͘ĂŵħǏͲ

ĐnjLJǍŶŝ ǁnjĂƐĂĚnjŝĞǁϮϬϭϯƌ͘Ϳ͘/ĐŚĞŵĞƌLJƚƵƌLJďħĚČŽďůŝĐnjĂŶĞǁĞĚųƵŐƌĞŐƵųͣƐƚĂƌĞŐŽ͟ƐLJƐƚĞŵƵ

(uprawnienia emerytalne wy

ŶŝŬĂũČĐĞnjĞnjĚĞĨŝŶŝŽǁĂŶĞŐŽƑǁŝĂĚĐnjĞŶŝĂǁĞĚųƵŐnjĂƐĂĚŽďŽǁŝČnju-

ũČĐLJĐŚǁͣƐƚĂƌLJŵ͟ƐLJƐƚĞŵŝĞͿ͘dĞũŐƌƵƉŝĞǁŝĞŬŽǁĞũƉŽnjŽƐƚĂǁŝŽŶŽponadto ǁŝħŬƐnjŽƑđƉƌnjLJǁŝůe-

ũſǁĚŽƚLJĐnjČĐLJĐŚǁĐnjĞƑŶŝĞũƐnjĞŐŽŶĂďLJwania prawa do emerytury. ͣDĂŶŝƉƵůŽǁĂŶŝĞ͟ƉƌnjLJǁŝe-

ku emerytalnym tej grup

LJƉƌnjLJƐnjųLJĐŚĞŵĞƌLJƚſǁŶŝĞŵĂũƵǏƐĞŶƐƵ͘

^njĐnjĞŐſůŶČŬŽŚŽƌƚħƉƌnjLJƐnjųLJĐŚĞŵĞƌLJƚſǁƐƚĂŶŽǁŝČŽƐŽďLJƵƌŽĚnjŽŶĞǁůĂƚĂĐŚϭϵϰϵ-1968.

/ĐŚĞŵĞƌLJƚƵƌLJďħĚČŶĂŽŐſųǁLJůŝĐnjĂŶĞǁĞĚųƵŐŶŽǁLJĐŚnjĂƐĂĚ;ƉŽĚnjŝĂųƵƐƵŵLJƵƉƌĂǁŶŝĞŷĞŵe-

ƌLJƚĂůŶLJĐŚŝƵƉƌĂǁŶŝĞŷŬĂƉŝƚĂųŽǁLJĐŚƉƌnjĞnjƉƌnjĞĐŝħƚŶĞĚĂůƐnjĞƚƌǁĂŶŝĞǏLJĐŝĂͿ͕ŶĂƉŽĚƐƚĂǁŝĞnja-

ƌſǁŶŽƵnjLJƐŬŝǁĂŶLJĐŚƵƉƌĂǁŶŝĞŷĞŵĞƌLJƚĂůŶLJĐŚǁLJŶŝŬĂũČĐLJĐŚnjƌĞŐƵųĨƵŶŬĐũoŶŽǁĂŶŝĂͣƐƚĂƌĞŐŽ͟

ƐLJƐƚĞŵƵ;njƚnjǁ͘ŬĂƉŝƚĂųƵƉŽĐnjČƚŬŽǁĞŐŽͿ͕ũĂŬƚĞǏzŐƌŽŵĂĚnjŽŶLJĐŚƵƉƌĂǁŶŝĞŷĞŵĞƌLJƚĂůŶLJĐŚǁy-

ŶŝŬĂũČĐLJĐŚnjƌĞŐƵųĨƵŶŬĐũŽŶŽǁĂŶŝĂŶŽǁĞŐo systemu. Zmiana wieku emerytalnego wymienio-

ŶLJĐŚ ƌŽĐnjŶŝŬſǁ ŶŝĞ ƉŽǁŝŶŶĂ ďLJđ ƌŽnjǁĂǏĂŶĂ ǁ njĂŬƌĞƐŝĞ ƉƌnjĞĚnjŝĂųƵ ǁŝĞŬŽǁĞŐŽ 1949-1958.

By

ųŽďLJƚŽƉƌnjĞĚƐŝħǁnjŝħĐŝĞƐƉſǍŶŝŽŶĞ͘Chodzi bowiem ŽďĂƌĚnjŽŬƌſƚŬŝŽŬƌĞƐƉƌnjĞĚƉƌnjĞũƑĐŝĞŵ

ŶĂĞŵĞƌLJƚƵƌħ͕ŬƚſƌLJǁLJŶŽƐŝ praktycznie do 9 lat w przypadku kobiet oraz do 14 lat w przypad-

ŬƵŵħǏĐnjLJnjŶ͘ tƚLJŵƚĞǏƉƌnjLJƉĂĚŬƵƉƌnjĞĐŝǁŶŝĐLJnjŵŝĂŶLJŶĂũŵŽĐŶŝĞũ szermowaliby kontrargu-

mentem praw nabytych.

Dla

ƉƌnjLJƐnjųLJĐŚĞŵĞƌLJƚƵƌnj roczniŬſǁϭϵϱϵ-1968 zmiana wieku emerytalnego ďLJųĂďLJďĂƌĚnjŝĞũ

realna

ŝnjŶĂĐnjČĐĂnjƉƵŶŬƚƵǁŝĚnjĞŶŝĂǁLJƐŽŬŽƑĐŝƑǁŝĂĚĐnjĞŷ. Podniesienie wieku emerytalnego

ƉŽǁŝŶŶŽ ĚŽƚLJĐnjLJđ ŬŽďŝĞƚ͕ ŬƚſƌĞ ĚnjŝƐŝĂũ ŵĂũČ ϱϬ ůĂƚ͘ EĂũƐŬƵƚĞĐnjŶŝĞũƐnjĞ ŝ najbardziej akcepto-

ǁĂůŶĞ ƐƉŽųĞĐnjŶŝĞ ďLJųŽďLJ stopniowe dochodzenie do wieku emerytalnego 65 lat dla kobiet.

Wtedy kobiety urodzone w:

- ϭϵϱϵƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϬ͕ϱůĂƚ,

- ϭϵϲϬƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϭ͕ϬůĂƚ,

- ϭϵϲϭƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϭ͕ϱůĂƚ,

- ϭϵϲϮƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħw wieku 62,0 lat,

- ϭϵϲϯƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϮ͕ϱůĂƚ,

- ϭϵϲϰƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϯ͕ϬůĂƚ,

7

DŝŶŝŵĂůŶLJǁŝĞŬĞŵĞƌLJƚĂůŶLJŵŽǏĞƵƚƌƵĚŶŝĂđŬŽďŝĞƚŽŵŬŽŶƚLJŶƵĂĐũħĂŬƚLJǁŶŽƑĐŝnjĂǁŽĚŽǁĞũƉŽϲϬƌŽŬƵǏycia,

ũĞǏĞůŝŶĂǁĞƚďħĚČŽŶĞƐŬųŽŶŶĞŬŽŶƚLJŶƵŽǁĂđnjĂƚƌƵĚŶŝĞŶŝĞ͘KďĞĐŶŝĞnjĂĐnjLJŶĂƐŝħŶĂǁĞƚŵſǁŝđŽŶŝǏƐnjLJŵǁŝĞŬƵ

ĞŵĞƌLJƚĂůŶLJŵ ŬŽďŝĞƚ ǁ ŬŽŶƚĞŬƑĐŝĞ ĚLJƐŬƌLJŵŝŶĂĐũŝ͘ WƌĂĐŽĚĂǁĐĂ ŵŽǏĞ ųĂƚǁŽ njǁŽůŶŝđ ŬŽďŝĞƚħ ƉŽƐŝĂĚĂũČĐČ ũƵǏ

ƵƉƌĂǁŶŝĞŶŝĞĚŽĞŵĞƌLJƚƵƌLJ͕ũĞƑůŝŶĂǁĞƚǁLJƐŽŬŽƑđƑǁŝĂĚĐnjĞŶŝĂũĞƐƚŶŝƐŬĂ;ͣŶŝĞǁLJƌnjƵĐĂŵWĂŶŝŶĂďƌƵŬ͟Ϳ͘

190

- ϭϵϲϱƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϯ͕ϱůĂƚ,

- ϭϵϲϲƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϰ͕Ϭ lat,

- ϭϵϲϳƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϰ͕ϱůĂƚ,

- ϭϵϲϴƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϱ͕ϬůĂƚ.

tƉƌnjLJƉĂĚŬƵŽƐſďƵƌŽĚnjŽŶLJĐŚǁϭϵϲϴƌŽŬƵŽďŽǁŝČnjLJǁĂųďLJũƵǏƌſǁŶLJǁŝĞŬĞŵĞƌLJƚĂlny ʹ

ϲϱůĂƚĚůĂŬŽďŝĞƚŝϲϱůĂƚĚůĂŵħǏĐnjLJnjŶ. Tak wŝħĐ͕ŽďĞĐŶĞϰϭ-ůĂƚŬŝŵŽŐųLJďLJƉƌnjĞũƑđŶĂĞŵĞƌLJƚu-

ƌħnie w 2028 r. lecz w 2033 r.

KĚŵŝĞŶŶČŬŽŚŽƌƚħƉƌnjLJƐnjųLJĐŚĞŵĞƌLJƚſǁƐƚĂŶŽǁŝČŽƐŽďLJƵƌŽĚnjŽŶĞǁ1969 ƌŽŬƵŝƉſǍniej.

/ĐŚĞŵĞƌLJƚƵƌLJ ďħĚČďŽǁŝĞŵƵƐƚĂůĂŶĞǁLJųČĐnjŶŝĞǁĞĚųƵŐnjŐƌŽŵĂĚnjŽŶLJĐŚƵƉƌĂǁŶŝĞŷŝŬĂƉŝƚa-

ųſǁĞŵĞƌLJƚĂůŶLJĐŚǁLJŶŝŬĂũČĐLJĐŚnjnjĂƐĂĚĨƵŶŬĐũŽŶŽǁĂŶŝĂŶŽǁĞŐŽƐLJƐƚĞŵƵ;ĞǁĞŶƚƵĂůŶĞŬĂƉŝƚa-

ųLJƉŽĐnjČƚŬŽǁĞƚLJĐŚŽƐſď͕ŬƚſƌĞƉƌnjĞƉƌĂĐŽǁĂųLJĚŽŬŽŷĐĂϭϵϵϴƌŽŬƵƉƌnjLJŶĂũŵŶŝĞũϲŵŝĞƐŝħĐLJ͕

ďħĚČŶŝĞǁŝĞůŬŝĞŝŶŝĞďħĚČŵŝĂųLJƉƌĂŬƚLJĐnjŶŝĞǁƉųLJǁƵŶĂǁLJƐŽŬŽƑđĞŵĞƌLJƚƵƌͿ͘DŽǏŶĂƉŽǁŝe-

dz

ŝĞđ͕ǏĞƉƌnjLJƐnjųĂƐLJƚƵĂĐũĂĞŵĞƌLJƚĂůŶĂƚLJĐŚŽƐſď͕ŵŝŵŽŽĚůĞŐųĞũǁLJĚaǁĂųŽďLJƐŝħƉĞƌƐƉĞŬƚLJǁLJ

njĂŬŽŷĐnjĞŶŝĂ ĂŬƚLJǁŶŽƑĐŝ njĂǁŽĚŽǁĞũ͕ ǁLJŵĂŐĂ ƐnjĐnjĞŐſůŶĞŐŽ ƵǁnjŐůħĚŶŝĞŶŝĂ ǁ ĚŽĚĂƚŬŽǁLJŵ

ĚųƵŐŽŽŬƌĞƐŽǁLJŵŽƐnjĐnjħĚnjĂŶŝƵĞŵĞƌLJƚĂůŶLJŵ͘tƚĞũŬŽŚŽƌĐŝĞǁLJƌſǏŶŝĂũČƐŝħŽĐnjyǁŝƑĐŝĞŽƐŽďy,

ŬƚſƌĞƌŽnjƉŽĐnjħųLJĂŬƚLJǁŶŽƑđnjĂǁŽĚŽǁČǁϭϵϵϵƌŽŬƵ͕ĂǁŝħĐĞŵĞƌLJƚĂůŶŝͣƌſǁŝĞƑŶŝĐLJ͟ŶŽǁego

systemu.

WƌnjLJƚĂŬŝŵƉŽĚĞũƑĐŝƵdo podniesienia wieku emerytalnego, wiek emerytalny 67 lat dotyczy-

ųďLJŽƐſď͕ŬƚſƌĞƵƌŽĚnjŝųLJƐŝħǁ1972 ƌŽŬƵŝƉſǍŶŝĞũ͘ Osoby urodzone w:

- ϭϵϲϵƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϱ͕ϱůĂƚ,

- ϭϵϳϬƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϲ͕ϬůĂƚ,

- ϭϵϳϭƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϲ͕ϱůĂƚ,

- ϭϵϳϮƌŽŬƵŵŽŐųLJďLJƉƌnjĞĐŚŽĚnjŝđŶĂĞŵĞƌLJƚƵƌħǁǁŝĞŬƵϲϳ͕ϬůĂƚ͘

Taki realist

LJĐnjŶLJ ƐĐĞŶĂƌŝƵƐnj njŵŝĂŶLJ ǁŝĞŬƵ ĞŵĞƌLJƚĂůŶĞŐŽ ďƌĂųďLJ ŽĐnjLJǁŝƑĐŝĞ ƉŽĚ ƵǁĂŐħ͕

ǏĞ ƉƌnjĞĐŚŽĚnjĞŶŝĞ ŶĂĞŵĞƌLJƚƵƌħ ͣǁLJŵƵƐnjĂųďLJ͟ƚĂŬǏĞ ŶŽǁLJ ƐLJƐƚĞŵĞŵĞƌLJƚĂůŶLJ͕ͣƉƌĞŵŝƵũČĐLJ͟

njŶĂĐnjŶŝĞ ǁLJǏƐnjLJŵ ƑǁŝĂĚĐnjĞŶŝĞŵ ƉſǍŶŝĞũƐnjĞ ŬŽŷĐnjĞŶŝĞ ĂŬƚLJǁŶŽƑĐŝ njĂǁŽĚŽǁĞũ͘ Jak wynika

z dotychczasowego wywodu,

ĚŽƚČĚ ǁŝĞŬĞŵĞƌLJƚĂůŶLJĚĞĐLJĚŽǁĂųŽŵŽǏůŝǁŽƑĐŝŬŽƌnjLJƐƚĂŶŝĂnjĞ

ƑǁŝĂĚĐnjĞŶŝĂĞŵĞƌLJƚĂůŶĞŐŽ, a w nowym systemie minimalny wiek emerytalny ma ǁĚƵǏĞũŵŝe-

rze

ĚĞĐLJĚŽǁĂđŽǁLJƐŽŬŽƑĐŝĞŵĞƌytury.

DŽǏŶĂǁƚLJŵŵŝĞũƐĐƵnjĂƉƌŽƉŽŶŽǁĂđƉŽĚĞũƑĐŝĞ͕ŬƚſƌĞŽĚǁŽųƵũĞƐŝħ do stwierdzenia: ponie-

ǁĂǏǁŝĞŬĞŵĞƌLJƚĂůŶLJũĞƐƚ przedmiotem ƉŽǁĂǏŶLJĐŚkontrowersji ƐƉŽųĞĐnjnych, mŽǏŶĂƐŝħ za-

ƐƚĂŶŽǁŝđ͕ĐnjLJĨĂŬƚLJĐnjŶŝĞƉŽǁŝnien on ĚĞƚĞƌŵŝŶŽǁĂđŽŬƌĞƐLJĂŬƚLJǁŶŽƑĐŝŝďŝĞƌŶŽƑĐŝnjĂǁŽĚŽǁĞũ.

N

ĂůĞǏLJ ƌŽnjƉĂƚƌnjLJđ ŵŽǏůŝǁŽƑđ ŽĚĞũƑĐŝĂ ŽĚ njĚĞƚĞƌŵŝŶŽǁĂŶĞŐŽ wieku emerytalnego i njŶĂůĞǍđ

kryterium bardziej adekwatne dla sys

ƚĞŵƵǁŽďĞĐŶLJŵŬƐnjƚĂųĐŝĞ͘

WŽĚƐƚĂǁŽǁLJŵ ǁĂƌƵŶŬŝĞŵ ƉƌnjĞũƑĐŝĂ ŶĂĞŵĞƌLJƚƵƌħ ƉŽǁŝŶŶŽ ďLJđ njĞďƌĂŶŝĞ ƑƌŽĚŬſǁ ĞŵĞƌy-

ƚĂůŶLJĐŚƉŽnjǁĂůĂũČĐLJĐŚ ŶĂĞŐnjLJƐƚĞŶĐũħŶĂĂŬĐĞƉƚŽǁĂŶLJŵƐƉŽųĞĐnjŶŝĞƉŽnjŝŽŵŝĞ͘WƌĂǁŽĚŽĞŵe-

ƌLJƚƵƌLJ ŶĂůĞǏĂųŽďLJ ƵnjĂůĞǏŶŝđ ƉƌnjĞĚĞ ǁƐnjLJƐƚŬŝŵ ŽĚ ǁŝĞůŬŽƑĐŝ njŐƌŽŵĂĚnjŽŶLJĐŚ ŽƐnjĐnjħĚŶŽƑĐŝ:

ƵƉƌĂǁŶŝĞŷ repartycyjnych (filar I) i ƵƉƌĂǁŶŝĞŷ ŬĂƉŝƚĂųowych (filar II)͕ Ă ŶĂǁĞƚ ŽƐnjĐnjħĚŶŽƑĐŝ

ĚŽĚĂƚŬŽǁLJĐŚ͕ ũĞǏĞůŝ ďLJųLJďLJ ƉƌnjĞnjŶĂĐnjŽŶĞ ŶĂ ƵďĞnjƉŝĞĐnjĞŶŝĞ ƌĞŶƚŽǁĞ ;ĂŶŶƵŝƚLJͿ njĞ ƑǁŝĂĚĐnje-

ŶŝĞŵĚŽǏLJǁŽƚŶŝŵ͘

ĂƐƚČƉŝĞŶŝĞŵŝŶŝŵĂůŶĞŐŽǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŵŝŶŝŵĂůŶLJŵŝŽƐnjĐnjħĚŶŽƑĐŝĂŵŝĞŵĞƌLJƚĂlnymi

ŵŽŐųŽďLJďLJđĐnjLJŶŶŝŬŝĞŵůĞƉƐnjĞŐŽnjƌŽnjƵŵŝĞŶŝĂŶŽǁĞŐŽƐLJƐƚĞŵƵĞŵĞƌLJƚĂůŶĞŐŽ͕ǁŬƚſƌLJŵǁŝe-

ůĞƉŽůĂƉŽnjŽƐƚĂǁŝŽŶŽĚůĂŝŶĚLJǁŝĚƵĂůŶLJĐŚĚĞĐLJnjũŝƉƌnjLJƐnjųLJĐŚĞŵĞƌLJƚſǁ͘

<ŽŶĐĞƉĐũĂ ŵŝŶŝŵĂůŶLJĐŚ ŽƐnjĐnjħĚŶŽƑĐŝ ŶŝĞ ǁLJŬůƵĐnjĂųĂďLJ kategorii minimalnej emerytury.

WƌĂǁŽĚŽŵŝŶŝŵĂůŶĞũĞŵĞƌLJƚƵƌLJ ŵŽǏŶĂ wtedy ƵnjĂůĞǏŶŝđŽĚƌƵĐŚŽŵĞŐŽƐƚĂǏƵƉƌĂĐLJŝǁŝĞŬƵ͕

ĂůĞƚLJůŬŽƵƉƌĂǁŶŝĂũČĐĞŐŽĚŽƉƌnjĞũƑĐŝĂŶĂŵŝŶŝŵĂůŶČĞŵĞƌyƚƵƌħ͘

191

Nowy system emer

LJƚĂůŶLJ ƵƌĞĂůŶŝĂ ďĂnjŽǁĞ ;ŽƌŐĂŶŝnjŽǁĂŶĞ ƉƌnjĞnj ƉĂŷƐƚǁŽͿ njĂďĞnjƉŝĞĐnjĞŶŝĞ

emerytalne, przede wszystkim z punktu widzenia demograficznego,

ĐnjLJůŝ ƵǁnjŐůħĚŶŝĂ ƌĞůĂĐũĞ

ŵŝħĚnjLJƉŽŬŽůĞŶŝŽǁĞŽƌĂnjǁŶĂƚƵƌĂůŶLJƐƉŽƐſďnjĂĐŚħĐĂĚŽĚųƵǏƐnjĞũĂŬƚLJǁŶŽƑĐŝnjĂǁŽĚŽǁĞũǁo-

ďĞĐǁLJĚųƵǏĂũČĐĞŐŽƐŝħƚƌǁĂŶŝĂǏycia.

Zmiana

ƐLJƐƚĞŵƵnjĂďĞnjƉŝĞĐnjĞŶŝĂƐƉŽųĞĐnjŶĞŐŽ͕ǁƚLJŵƐLJƐƚĞŵƵĞŵĞƌLJƚĂůŶĞŐŽ͕ũĞƐƚƉƌnjĞĚƐŝħͲ

ǁnjŝħĐŝĞŵŶŝĞďLJǁĂůĞnjųŽǏŽŶLJŵ. dƌnjĞďĂƚĞǏnjĂƵǁĂǏLJđ͕ǏĞƉŽĚũħƚĂnjŵŝĂŶĂŶŝĞŬŽŷĐnjLJƐŝħna zgo-

dzie co do jej przeprowadzenia. Materia zasadniczej reformy

ʹ njŵŝĂŶLJƐƉŽųĞĐnjŶĞũ ʹ jest bo-

ǁŝĞŵŶĂĚĂůǏLJǁĂǁŽŬƌĞƐŝĞũĞũƌĞĂůŝnjŽǁĂŶŝĂŝǁLJŵĂŐĂƵƚƌnjLJŵLJǁĂŶŝĂŽƐŝČganego konsensusu.

<ĂǏĚĂnjŵŝĂŶĂƐƉŽųĞĐnjŶĂ ǁLJŵĂŐĂŶŝĞƚLJůŬŽŽƉƌĂĐŽǁĂŶŝĂnjǁĂƌƚĞŐŽƉƌŽũĞŬƚƵ͕ƉƌnjLJũħĐŝĂŽĚƉo-

ǁŝĞĚŶŝĐŚƌĞŐƵůĂĐũŝƉƌĂǁŶLJĐŚ͕ůĞĐnjƚĂŬǏĞƐŬƵƚĞĐnjŶĞŐŽǁƉƌowadzenia zaŵŝĞƌnjĞŷ ǁǏLJĐŝĞ͘/ŶŶLJŵŝ

ƐųŽǁLJ͕ƌĞĨŽƌŵŽǁĂŶŝĞŶŝĞŬŽŷĐnjLJƐŝħŶĂŶĂũůĞƉƐnjĞũĐŚŽđďLJŬŽŶĐĞƉĐũŝ͘:ĞƑůŝƚĂʹ nawet z najbar-

ĚnjŝĞũƵƐƉƌĂǁŝĞĚůŝǁŝŽŶLJĐŚƉŽǁŽĚſǁʹ nie ma mocy sprawnego zaistnienia w praktyce, nie mo-

ǏĞ ďLJđ ŽĐĞŶŝĂŶĂ ƉŽnjLJƚLJǁŶŝĞ͘ dĂŬ ƚĞǏ ŶĂůĞǏLJ ŽĐĞŶŝđ ƌĞĨŽƌŵŽǁĂŶŝĞ ƐLJƐƚĞŵƵ njĂďĞnjƉŝĞĐnjĞŶŝĂ

emerytalnego z punktu widzenia zmiany wieku emerytalnego

͕ŬƚſƌĞŐŽnjƌſǁŶĂŶŝĞ ŝƉŽĚǁLJǏͲ

szenie uznawano nawet za warunek sine qua non.

EŽǁLJ ƐLJƐƚĞŵĞŵĞƌLJƚĂůŶLJǁŝČǏĞ Ɛŝħ ƚĂŬǏĞ njŬŽŶŝĞĐnjŶŽƑĐŝČƐƚLJŵƵůŽǁĂŶŝĂŽĚƉŽǁŝĞĚŶŝĐŚ za-

ĐŚŽǁĂŷŝĚĞĐLJnjũŝƉƌnjLJƐnjųLJĐŚĞŵĞƌLJƚſǁ͕ĐŽǁLJŵĂŐĂĚnjŝĂųĂŷĞĚƵŬĂĐLJũŶLJĐŚ͕ŬƚſƌĞƉŽǁŝŶŶLJďLJđ

ŽƌŐĂŶŝnjŽǁĂŶĞ ƉƌnjĞnj ƉĂŷƐƚǁŽ ŝ ũĞŐŽ ŝŶƐƚLJƚƵĐũĞ

8

.

KďŽŬ ĚŽĚĂƚŬŽǁĞŐŽ ŽƐnjĐnjħĚnjĂŶŝĂ ŶĂ ŽŬƌĞƐ

emerytalny, problem wieku emerytalnego w tej edu

ŬĂĐũŝŵƵƐŝnjŶĂůĞǍđƌſǁŶŝĞǁĂǏŶĞ miejsce.

tƉŽǁLJǏƐnjĞũƐƉƌĂǁŝĞũĞƐƚũĞƐnjĐnjĞĂƌŐƵŵĞŶƚƉſųƐĞƌŝŽ͘WŽĚŶŝĞƐŝĞŶŝĞǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŬo-

ďŝĞƚĚŽϲϱůĂƚŶŝĞƉŽnjǁĂůĂųŽďLJŵſǁŝđŽŬŽďŝĞĐŝĞϲϬ-ĐŝŽůĞƚŶŝĞũ͕ǏĞũĞƐƚƐƚĂƌĂ ůƵďŶĂnjLJǁĂđŬŽďŝe-

ty 60-cioletniej eme

ƌLJƚŬČ.

prof. dr hab. Tadeusz Szumlicz, kierownik Katedry

hďĞnjƉŝĞĐnjĞŶŝĂ^ƉŽųĞĐnjŶĞŐŽ^njŬŽųĂ'ųſǁŶĂ

Handlowa w Warszawie

8

ŚŽĚnjŝƌſǁŶŝĞǏŽƉŽǁŝŶŶŽƑĐŝĞĚƵŬĂĐLJũŶĞŵĞĚŝſǁƉƵďůŝĐnjŶLJĐŚ͘tLJĚĂũĞƐŝħĚnjŝǁŶĞ͕ǏĞǁĚLJƐŬƵƐũĂĐŚĚŽƚLJĐnjČͲ

ĐLJĐŚŵĞĚŝſǁƉƵďůŝĐnjŶLJĐŚƉŽĚŶŽƐŝƐŝħƉƌŽďůĞŵŝĐŚŵŝƐũŝǁnjĂŬƌĞƐŝĞŬƵůƚƵƌLJ͕ĂnjĂƉŽŵŝŶĂƐŝħǁųĂƑŶŝĞŽƉŽǁŝŶŶo-

ƑĐŝĂĐŚĞĚƵŬĂĐLJjnych.

192

Witold Modzelewski

Ekspertyza FQV[E\æECUMWVMÎYDWFľGVQY[EJRTQLGMVWWUVCY[

\CMđCFaLæEGIQOQľNKYQħèQFNKE\GPKCFQ12 \đrocznie od podstawy

opodatkowania przez osoby fizyczne Ō RQFYCTWPMKGOYRđCV[VGLMYQV[

na zabezpieczenie emerytalne w ramach III filara WDG\RKGE\Gē

URQđGEznych

/͘WƌnjĞĚŵŝŽƚŽƉŝŶŝŝŝĚŽĚĂƚŬŽǁĞnjĂųŽǏĞŶŝĂ

EŝŶŝĞũƐnjĂŽƉŝŶŝĂnjŽƐƚĂųĂƐƉŽƌnjČĚnjŽŶĂĚůĂWŽůƐŬŝĞũ/njďLJWŽƑƌĞĚŶŝŬſǁhďĞnjƉŝĞĐnjĞŶŝŽǁLJĐŚŝ&i-

nansowyc

Ś͕ njǁĂŶĞũ ĚĂůĞũ ͣůĞĐĞŶŝŽĚĂǁĐČ͟ ŝ ũĞƐƚ rozszerzeniem oraz ƵnjƵƉĞųŶŝĞŶŝĞŵ ŽƉƌĂĐo-

wania z dnia 14 maja 2009 roku.

Przedmiotem opinii jest prognoza

ƐŬƵƚŬſǁ ďƵĚǏĞƚŽǁLJĐŚ ƉƌŽƉŽnjLJĐũŝ ƉƌŽũĞŬƚƵ ƵƐƚĂǁLJ

o

njŵŝĂŶŝĞ ƵƐƚĂǁLJ ŽƉŽĚĂƚŬƵĚŽĐŚŽĚŽǁLJŵŽĚŽƐſďĨŝnjLJĐnjŶLJĐŚ;njǁĂŶĞŐŽĚĂůĞũͣWƌŽũĞŬƚĞŵ͟Ϳ,

przedstawionego przez Zlecenio

ĚĂǁĐħ ƉŽĚŬČƚĞŵŝĐŚǁƉųLJǁƵŶĂĚŽĐŚŽĚLJďƵĚǏĞƚƵWĂŷƐƚǁĂ

w

ƉĞƌƐƉĞŬƚLJǁŝĞ ŬƌſƚŬŽƚĞƌŵŝŶŽǁĞũ ŽƌĂnj ĚųƵŐŽƚĞƌŵŝŶŽǁĞũ͘ Zleceniodawca proponuje, aby

maksymalna roczna kwota do

ŽĚůŝĐnjĞŶŝĂǁLJŶŽƐŝųĂ 12 000 zų.

WŽŶĂĚƚŽ ůĞĐĞŶŝŽĚĂǁĐĂ ƉƌŽƉŽŶƵũĞ͕ ǏĞďLJ ƑƌŽĚŬŝ njŐƌŽŵĂĚnjŽŶĞ ŶĂ Indywidualnym Koncie

Emerytalnym w

///ĨŝůĂƌnjĞďLJųLJĚŽƐƚħƉŶĞ (przy zachowaniu prawa do ulgi podatkowej) njĂƌſǁŶŽ

ĚůĂŬŽďŝĞƚũĂŬŝŵħǏczyzn ƉŽŽƐŝČŐŶŝħĐŝƵƚĞŐŽƐĂŵĞŐŽǁŝĞŬƵ͕ƉƌnjLJĐnjLJŵƉƌŽƉŽŶŽǁĂŶĞƐČĚǁĂ

warianty:

-

ŵŽǏůŝǁŽƑđǁLJƉųĂƚLJƑƌŽĚŬſǁƉŽƵŬŽŷĐnjĞŶŝƵϲϱƌŽŬƵǏLJĐŝĂ, i

-

ŵŽǏůŝǁŽƑđǁLJƉųĂƚLJƑƌŽĚŬſǁ ƉŽƵŬŽŷĐnjĞŶŝƵϲϳƌŽŬƵǏLJĐŝĂ͘

ŐŽĚŶŝĞnjŝŶƚĞŶĐũČƵƐƚĂǁŽĚĂǁĐLJƉŽĚĂƚŶŝŬƚƌĂĐŝųďLJƉƌĂǁŽĚŽŽĚůŝĐnjĞŶŝĂ ͣnjŵŽĐČǁƐƚĞĐnjŶČ͟

w

ƉƌnjLJƉĂĚŬƵǁLJƉųĂƚLJƑƌŽĚŬſǁƉƌnjĞĚŽƐŝČŐŶŝħĐŝĞŵŽŬƌĞƑůŽŶĞŐŽǁŝĞŬƵ;ϲϱůƵďϲϳůĂƚͿ͘tLJũČt-

ŬŝĞŵŽĚƉŽǁLJǏƐnjĞũnjĂƐĂĚLJ ďLJųLJďLJĞŶƵŵĞƌĂƚLJǁŶŝĞ wymienione sytuacje losowe, takie jak in-

wa

ůŝĚnjƚǁŽĐnjLJĐŝħǏŬĂĐŚoroba.

tnjǁŝČnjŬƵnjĚǁŽŵĂǁƐŬĂnjĂŶLJŵŝƉŽǁLJǏĞũǁĂƌŝĂŶƚĂŵŝw niniejszej ekspertyzie ƐČ wskazane

potencjalne skutki

ƉŽĚǁLJǏƐnjĞŶŝĂ ǁŝĞŬƵ ďĞŶĞĨŝĐũĞŶƚĂ ƵƉƌĂǁŶŝĂũČĐĞŐŽ ĚŽ ǁyƉųĂƚLJ ƑƌŽĚŬſǁ

z zachowaniem prawa do ulgi.

II. Opinia w sprawie

1. tƐƚħƉʹ opis sytuacji ekonomicznej i demograficznej

&ŽƌŵƵųƵũČĐƉƌŽŐŶŽnjħ ƐŬƵƚŬſǁďƵĚǏĞƚŽǁLJĐŚw Projekcie, ŶĂůĞǏLJƵǁnjŐůħĚŶŝđnjĂƌſǁŶŽƐŬƵƚŬŝ

ŬƌſƚŬŽƚĞƌŵŝŶŽǁĞ;ďĞnjƉŽƑƌĞĚŶŝǁƉųLJǁŶĂďƵĚǏĞƚWĂŷƐƚǁĂͿũĂŬŝĚųƵŐŽƚĞƌŵŝŶŽǁĞ;ǁƉųyw ma-

kroekonomiczny

ŽƌĂnj ǁƉųLJǁ ŶĂ dochody ďƵĚǏĞƚu WĂŷƐƚǁĂ ǁ ĐŚǁŝůŝ ƌŽnjƉŽĐnjħĐŝĂ ǁLJƉųĂƚLJ

ƑǁŝĂĚĐnjĞŷƵďĞzpieczonym).

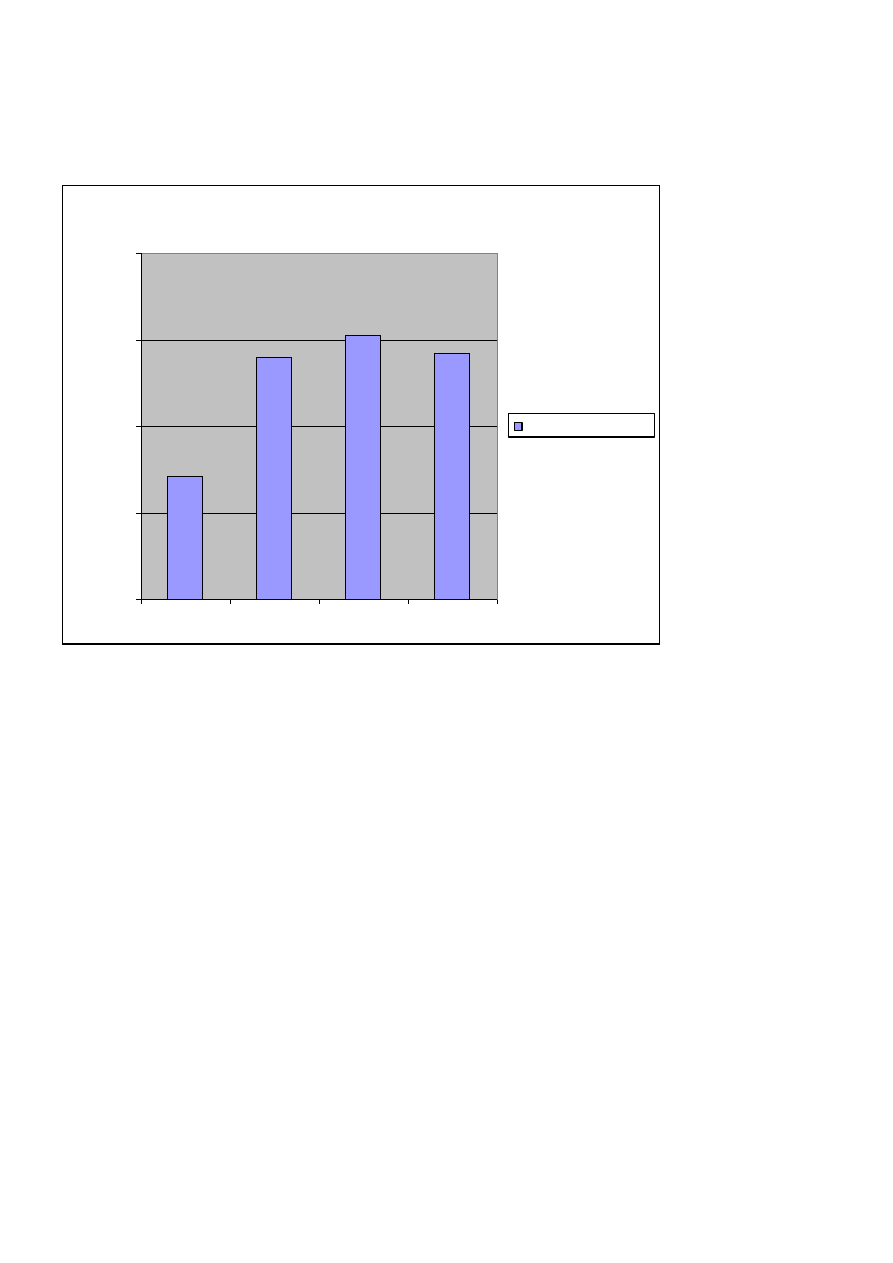

Sytuacja na rynku IKE

ĂƌĚnjŽŝƐƚŽƚŶĂǁƉŽĐnjČƚŬŽǁĞũĨĂnjŝĞǁĚƌĂǏĂŶŝĂPƌŽũĞŬƚƵǁǏLJĐŝĞjest obecna sytuacja ekono-

miczna towarzystw funduszy inwestycyjnych

ŝďĂŶŬſǁŽƌĂnjƌŽƐŶČĐĂǁƐƉŽųĞĐnjĞŷƐƚǁŝĞŶŝĞƵf-

ŶŽƑđǁŽďĞĐƚLJĐŚŝŶƐƚLJƚƵĐũŝ͘Dane statystyczne z ostatnich lat pokazujČ ƌſǁŶŝĞǏnjũĂǁŝƐŬŽƐƉĂd-

193

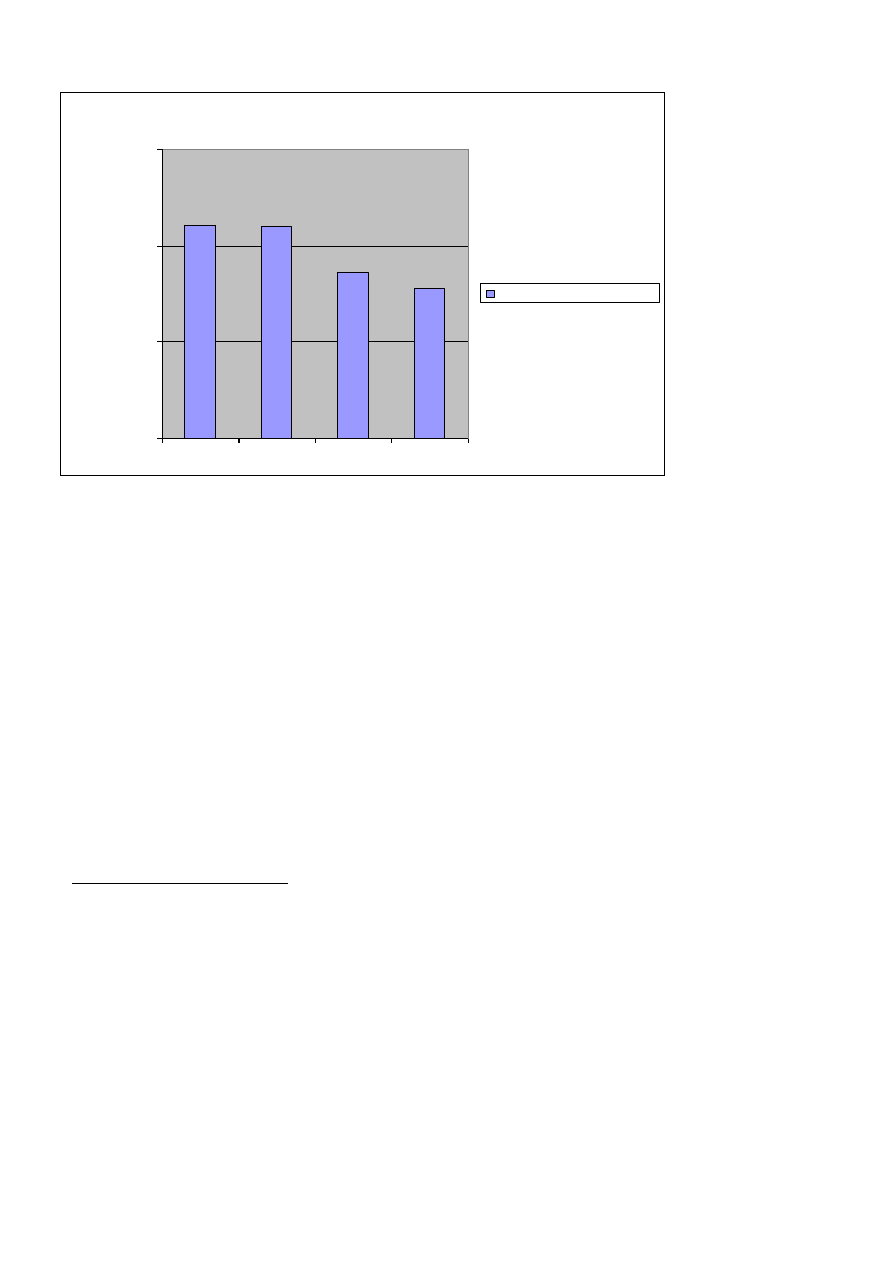

ŬƵnjĂŝŶƚĞƌĞƐŽǁĂŶŝĂŽďLJǁĂƚĞůŝŐƌŽŵĂĚnjĞŶŝĞŵƑƌŽĚŬſǁŶĂ/ŶĚLJǁŝĚƵĂůŶLJĐŚ<ŽŶƚĂĐŚŵĞƌLJƚĂl-

nych.

KďĞĐŶŝĞŵŽǏŶĂnjŝĚĞŶƚLJĨŝŬŽǁĂđĚǁĂƚƌĞŶĚLJĚŽƚLJĐnjČĐĞ/<͘Po raz pierwszy od wprowa-

dzenia reformy emerytalnej

ůŝĐnjďĂŽƚǁĂƌƚLJĐŚŬŽŶƚƐƉĂĚųĂ. Na koniec 2008 roku funkcjonowa-

ųŽo prawie 62 ϬϬϬŬŽŶƚŵŶŝĞũŶŝǏŶĂŬŽŶŝĞĐƌŽŬƵϮϬϬϳ (prawie 7% dynamika spadku ʹ por.

wykres po

ŶŝǏej ʹ liczba IKE).

tƉƌnjLJƉĂĚŬƵŝůŽƑĐŝŬŽŶƚŵŽǏŶĂŵſǁŝđŽƌLJƐƵũČĐLJŵƐŝħƚƌĞŶĚnjŝĞďŽĐnjŶLJŵ ʹ ĚŽƉŝĞƌŽƉĞųŶĞ

ĚĂŶĞnjĂϮϬϬϵƌ͘ƉŽnjǁŽůČ ŽŬƌĞƑůŝđ͕ĐnjLJ ƐƉĂĚĞŬůŝĐnjďLJŬŽŶƚďLJų ũĞĚŶŽƌĂnjŽǁLJŵnjĂųĂŵĂŶŝĞŵƐŝħ

ƚƌĞŶĚƵ͕ ĐnjLJ ƌLJŶĞŬ ŽƐŝČŐŶČų ƉŽnjŝŽŵ ŶĂƐLJĐĞŶŝĂ ŝ ůŝĐnjďĂ /< ƵƐƚĂďŝůizuje sŝħ͕ĐnjLJ ƚĞǏ ůŝĐnjďĂ ŬŽŶƚ

ďħĚnjŝĞ ǁ ŶĂƐƚħƉŶLJĐŚ ůĂƚĂĐŚ ƐƉĂĚĂųĂ͘ /^W͕ ŵĂũČĐ ŶĂ ƵǁĂĚnjĞ ŽďĞĐŶČ ƐLJƚƵĂĐũħ ĞŬŽŶŽŵŝĐnjŶČ,

prognozuje

͕ǏĞůŝĐnjďĂ/<ŶĂŬŽŶŝĞĐƌŽŬƵϮϬϬϵǁLJŶŝĞƐŝĞŽŬ͘ϴϱϬ 000 ʹ ďħĚnjŝĞnjďůŝǏŽŶĂůƵďŶŝe-

njŶĂĐnjŶŝĞŶŝǏƐnjĂŽĚůŝĐnjďLJŬŽŶƚŶĂŬŽŶŝĞĐƌŽŬƵϮϬϬϴ͘

Drugim zjawiskiem obserwowanym w przypadku IKE jest sukcesywny

ƐƉĂĚĞŬǁĂƌƚŽƑĐŝƑƌĞd-

ŶŝĞũǁƉųĂƚLJŶĂ/<. tƚLJŵƉƌnjLJƉĂĚŬƵŵŽǏŶĂũƵǏŵſǁŝđŽƚƌǁĂųLJŵnjũĂǁŝƐŬƵ͕ŬƚſƌĞƉƌnjLJƌŽƐŶČͲ

ĐĞũ ŶŝĞĐŚħĐŝ ĚŽ ĨƵŶĚƵƐnjLJ ŝŶǁĞƐƚLJĐLJũŶLJĐŚ͕ ƉŽǁŽĚŽǁĂŶĞũ ŐųſǁŶŝĞ ƵũĞŵŶČ ƐƚŽƉČ njǁƌŽƚƵ͕ ŶĂj-

p

ƌĂǁĚŽƉŽĚŽďŶŝĞũďħĚnjŝĞƐŝħƉŽŐųħďŝĂųŽ͘EĂůĞǏLJƌſǁŶŝĞǏƉĂŵŝħƚĂđ͕ǏĞŬǁŽƚĂƑƌĞĚŶŝĞũǁƉųĂĐa-

ŶĞũƐŬųĂĚŬŝũĞƐƚƉŽĚĂǁĂŶĂǁůŝĐnjďĂĐŚďĞnjǁnjŐůħĚŶLJĐŚŝŶŝĞƵǁnjŐůħĚŶŝĂŝŶĨůĂĐũŝ͘WŽǁLJǏƐnjĞŽnjŶa-

ĐnjĂ͕ǏĞ ƌĞĂůŶLJ ƐƉĂĚĞŬǁĂƌƚŽƑĐŝƑƌĞĚŶŝĞũǁƉųĂƚLJ ƌŽĐnjŶĞũũĞƐƚǁLJǏƐnjLJ ŶŝǏƚŽǁLJŶŝka z matema-

ƚLJĐnjŶĞŐŽƉŽƌſǁŶĂŶŝĂǁLJƐŽŬŽƑĐŝǁƉųĂƚ͘

liczba IKE na koniec roku

427865

840263

915492

853832

0

300000

600000

900000

1200000

2005

2006

2007

2008

stan na koniec roku

194

Zasadn

LJŵũĞƐƚƐĨŽƌŵƵųŽǁĂŶŝĞƚĞnjLJ͕ǏĞƉƌnjĞnjĐŽŶĂũŵŶŝĞũĚǁĂŶĂũďůŝǏƐnjĞůĂƚĂzainteresowanie

ŽďLJǁĂƚĞůŝ ŝŶǁĞƐƚŽǁĂŶŝĞŵ ǁ /// ĨŝůĂƌ ƵďĞnjƉŝĞĐnjĞŷ ďħĚnjŝĞ ŵĂųĞ͘ ŵŝĂŶĂ ƚƌĞŶĚƵ ŶĂ ƌLJŶŬƵ Ěo-

ďƌŽǁŽůŶLJĐŚƵďĞnjƉŝĞĐnjĞŷĞŵĞƌLJtalnych ŵŽǏĞŶĂƐƚČƉŝđ ĚŽƉŝĞƌŽƉŽƵƐƚĂďŝůŝnjŽǁĂŶŝƵƐŝħƐLJƚuacji

na rynkach finansowych, a

ƉƌnjĞĚĞǁƐnjLJƐƚŬŝŵnjĂǏĞŐŶĂŶŝƵnjũĂǁŝƐŬĂŬƌLJnjysu.

WŽŶĂĚƚŽŶĂůĞǏLJnjĂƐLJŐŶĂůŝnjŽǁĂđ͕ǏĞǁƑǁŝĂĚŽŵŽƑĐŝƐƉŽųĞĐnjŶĞũĨƵŶŬĐũŽŶƵũĞŶĞŐĂƚLJǁŶLJŽďƌĂnj

ĨƵŶĚƵƐnjLJĞŵĞƌLJƚĂůŶLJĐŚ͕ƐƚǁŽƌnjŽŶLJŐųſǁŶŝĞŶĂƉŽĚƐƚĂǁŝĞĚnjŝĂųĂůŶŽƑĐŝK&;//ĨŝůĂƌŽďŽǁŝČnjŬo-

wego ubezpiecze

ŶŝĂ ƐƉŽųĞĐnjŶĞŐŽͿ͘ ^ƉŽǁŽĚŽǁĂŶLJ ũĞƐƚ ŽŶ ŐųſǁŶŝĞ ŵĞĚŝĂůŶLJŵŝ ŝŶĨŽƌŵĂĐũĂŵŝ

ŶĂƚĞŵĂƚƵũĞŵŶLJĐŚƐƚŽƉnjǁƌŽƚƵnjĂŽƐƚĂƚŶŝƌŽŬŽƌĂnjĚLJƐŬƵƐũČŶĂƚĞŵĂƚǁLJƐŽŬŽƑĐŝƉƌŽǁŝnjũŝƉo-

ďŝĞƌĂŶLJĐŚƉƌnjLJǁƉųĂĐŝĞƑƌŽĚŬſǁĚŽĨƵŶĚuszu.

Sytuacja demograficzna

DĂũČĐ ŶĂ ƵǁĂĚnjĞ ƉƌnjĞĚųƵǏĞŶŝĞ wieku ƉŽƐŝĂĚĂĐnjĂ /<͕ ǁ ŬƚſƌLJŵ ďħĚnjŝĞ ŽŶ ŵſŐų ǁLJƉųĂĐŝđ

ƑƌŽĚŬŝnjnjĂĐŚŽǁĂŶŝĞŵƉƌĂǁĂĚŽƵůŐŝǁƐƚŽƐƵŶŬƵĚŽŽďĞĐŶŝĞƉƌnjLJũħƚĞŐŽǁƐLJƐƚĞŵŝĞƵďĞnjƉŝe-

ĐnjĞŷƐƉŽųĞĐnjŶLJĐŚǁŝeku emerytalnego (60 lat ĚůĂŬŽďŝĞƚŝϲϱůĂƚĚůĂŵħǏĐnjLJnjŶͿ ŶĂůĞǏLJnjǁƌſĐŝđ

ƵǁĂŐħ ŶĂ ĨĂŬƚ͕ ǏĞ ĞŵĞƌLJƚ ǁ ƉŝĞƌǁƐnjLJŵ ŽŬƌĞƐŝĞ ƉŽ njĂŬŽŷĐnjĞŶŝƵ ĂŬƚLJǁŶŽƑĐŝ njĂǁodowej nie

ďħĚnjŝĞ ŵſŐų ƐŬŽƌnjLJƐƚĂđ njĞ njŐƌŽŵĂĚnjŽŶLJĐŚ ŶĂ /< ƑƌŽĚŬſǁ͘ ŝŽƌČĐ ƉŽĚ ƵǁĂŐħ ƌĞĂůŶLJ ǁŝĞŬ͕

w

ŬƚſƌLJŵŬŽďŝĞƚLJ ŝŵħǏĐnjLJǍŶŝƉƌnjĞĐŚŽĚnjČŶĂĞŵĞƌLJƚƵƌħ;ǁ WŽůƐĐĞ ŵħǏĐnjLJǍŶŝƉƌnjĞĐŚŽĚnjČŶĂ

ĞŵĞƌLJƚƵƌħǁǁŝĞŬƵƑƌĞĚŶŝŽϱϳ͕ϵůĂƚ͕ĂŬŽďŝĞƚLJʹ ϱϲůĂƚ͖Ƒrednia w UE wynosi odpowiednio 61,7

i 60,7 lat)

1

ŽŬƌĞƐ͕ǁŬƚſƌLJŵŬŽďŝĞƚĂƉŽƉƌnjĞũƑĐŝƵŶĂĞŵĞƌLJƚƵƌħŶŝĞďħĚnjŝĞŵŽŐųĂƐŬŽƌnjyƐƚĂđnjĞ

ƑƌŽĚŬſǁnj/<ǁLJŶŝesie ʹ ǁ njĂůĞǏŶŽƑĐŝŽĚƉƌnjLJũħƚĞŐŽǁĂƌŝĂntu ʹ ϵůƵďϭϭůĂƚ͘ůĂŵħǏĐnjLJnjŶ

okres ten wyniesie odpowiednio 7 albo 9 lat.

1

ŽǏĞŶĂ<ųŽƐ͕tŝĞŬĞŵĞƌLJƚĂůŶLJŬŽďŝĞƚŝŵħǏĐnjLJnjŶ, Infos, Biuro Analiz Sejmowych nr 3(27), 7 lutego 2008 r.

ĞUHGQLDVNáDGNDZ3/1

]á]á

]á

]á

]á

]á

]á

]á

2005

2006

2007

2008

ĞUHGQLDVNáDGNDZ3/1

195

DŽǏŶĂƐĨŽƌŵƵųŽǁĂđƚĞnjħ͕ ǏĞǁĐŝČŐƵŶĂũďůŝǏƐnjLJĐŚŬŝůŬƵůĂƚǁŝĞŬĞŵĞƌLJƚĂůŶLJŵŽǏĞ ďLJđŶŝe-

znacznie pod

ŶŝĞƐŝŽŶLJ͖ ƌſǁŶŽĐnjĞƑŶŝĞ ǁLJĚųƵǏLJ Ɛŝħ ƌſǁŶŝĞǏ ƑƌĞĚŶŝĂ ĚųƵŐŽƑđ ǏLJĐŝĂ͘ t njǁŝČnjŬƵ

z

ƉŽǁLJǏƐnjLJŵ͕ŽŬƌĞƐ͕ǁŬƚſƌLJŵĞŵĞƌLJƚŶŝĞďħĚnjŝĞŵſŐųǁLJƉųĂĐŝđƑƌŽĚŬſǁnj/<ďĞnjƵƚƌĂƚLJƉƌa-

wa do odliczenia,

ƵůĞŐŶŝĞƐŬƌſĐĞŶŝƵ͘EĂůĞǏLJnjǁƌſĐŝđƵǁĂŐħŶĂĨĂŬƚ͕ǏĞŶŝƐŬĂǁĂƌƚŽƑđƑǁŝĂĚĐnje-

ŶŝĂĞŵĞƌLJƚĂůŶĞŐŽǁLJŶŝŬĂũČĐĂnjŶŝƐŬŝĞŐŽǁƐƉſųĐnjLJŶŶŝŬĂnjĂƐƚČƉŝĞŶŝĂŵŽǏĞƐƉŽǁŽĚŽǁĂđĂŬƚLJǁi-

njĂĐũħnjĂǁŽĚŽǁČŽƐſďƐƚĂƌƐnjLJĐŚ͘tWŽůƐĐĞǁƐŬĂǍŶŝŬnjaƚƌƵĚŶŝĞŶŝĂŽƐſďw wieku 55 ʹ 64 wynosi

28,1% (kobiety

ʹ ϭϵ͕Ϭй͕ŵħǏĐnjLJǍŶŝʹ ϯϴ͕ϰйͿ͕ĂƑƌĞĚŶŝĂĚůĂĐĂųĞũhto 43,5% (kobiety ʹ 34,8%,

ŵħǏĐnjLJǍŶŝʹ 52,6%)

2

.

Z

ƉŽǁLJǏƐnjĞŐŽǁLJŶŝŬĂ͕ǏĞǁLJĚųƵǏĞŶŝĞŽŬƌĞƐƵ͕ǁŬƚſƌLJŵŶŝĞŵŽǏŶĂĚŽŬŽŶĂđǁLJƉųĂƚLJƑƌŽĚŬſǁ

z IKE

ďĞnjƵƚƌĂƚLJƉƌĂǁĂĚŽŽĚůŝĐnjĞŶŝĂŵŽǏĞƐƉŽǁŽĚŽǁĂđĚǁĂŬŽƌnjLJƐƚŶĞnjũĂǁŝƐŬĂ. Po pierwsze

ŵŽǏĞ ŶĂƐƚČƉŝđ aktywizacja zawodowa ƚnjǁͣ͘ŵųŽĚLJĐŚĞŵĞƌyƚſǁ͟, czyli osſď ƉƌnjĞĐŚŽĚnjČĐych

ŶĂ ǁĐnjĞƑŶŝĞũƐnjĞ ĞŵĞƌLJƚƵƌLJ ŶĂ ƉŽĚƐƚĂǁŝĞ ƉƌnjĞƉŝƐſǁ ƐnjĐnjĞŐſůŶLJĐŚ ;ǁ ƐnjĐnjĞŐſůŶŽƑĐŝ ŬŽďŝĞƚLJͿ.

Po drugie,

ŵŝŵŽƉƌnjĞũƑĐŝĂŶĂĞŵĞƌLJƚƵƌħ͕ƉŽƐŝĂĚĂĐnj/<ŶĂĚĂůďħĚnjŝĞĚŽŬŽŶLJǁĂųǁƉųĂƚŶĂŬŽn-

to ze wzgl

ħĚƵŶĂĚŽĚĂƚŬŽǁĞ;ŽƉƌſĐnjĞŵĞƌLJƚƵƌLJnj/ŝ//ĨŝůĂƌaͿǍƌſĚųŽĚŽĐŚŽĚſǁ͘ WŽųČĐnjĞŶŝĞŽďu

ƚLJĐŚnjũĂǁŝƐŬƐƉŽǁŽĚƵũĞƉŽƉƌĂǁħƐLJƚƵĂĐũŝŵĂƚerialnej ĞŵĞƌLJƚſǁ͕ǁƐnjĐnjĞŐſůŶŽƑĐŝŬŽďŝĞƚ͕ĚůĂ

ŬƚſƌLJĐŚǁLJĚųƵǏĞŶŝĞŽŬƌĞƐƵƐŬųĂĚŬŽǁĞŐŽǁnjŶĂĐnjŶLJŵƐƚŽƉŶŝƵǁƉųLJǁĂŶĂǁLJƐŽŬŽƑđƑǁŝĂĚĐnje-

nia emerytalnego (o

ďĞĐŶLJǁƐŬĂǍŶŝŬnjĂƚƌƵĚŶŝĞŶŝĂŬŽďŝĞƚ w wieku 55-64 lata jest znacznie poni-

ǏĞũƑƌĞĚŶŝĞũĚůĂhͿ͕ĂnjĂďůŽŬŽǁĂŶŝĞƑƌŽĚŬſǁŶĂ/<ƉƌnjĞnjŬŝůŬĂƉŝĞƌǁƐnjLJĐŚůĂƚƉŽƉƌnjĞũƑĐŝƵŶĂ

ĞŵĞƌLJƚƵƌħƉŽǁŝŶŶŽnjŵƵƐŝđŽďLJǁĂƚĞůŝĚŽƉŽƐnjƵŬŝǁĂŶŝĂĚŽĚĂƚŬŽǁLJĐŚǍƌſĚĞųĚŽĐŚŽĚƵ͘

2. ZŽůĂŬĂŵƉĂŶŝŝƐƉŽųĞĐnjŶLJĐŚŝǁƉųLJǁƉŽƚĞŶĐũĂůŶĞũƵůŐŝ na njĂŝŶƚĞƌĞƐŽǁĂŶŝĞŝŶǁĞƐƚLJĐũČ

w III filarze

EĂůĞǏLJƉƌnjLJƉƵƐnjĐnjĂđ͕ǏĞwprowadzenie ulgi ǁƉƌŽƉŽŶŽǁĂŶLJŵǁWƌŽũĞŬĐŝĞŬƐnjƚĂųĐŝĞzainicju-

je dys

ŬƵƐũħ ŶĂ ƚĞŵĂƚ motywowania do ŐƌŽŵĂĚnjĞŶŝĂ ƑƌŽĚŬſǁ ŶĂ /ŶĚLJǁŝĚƵĂůŶLJch Kontach

Emerytalnych.

:ĞĚŶĂŬǏĞnjdaniem ISP nie nalĞǏLJƉƌnjĞĐĞŶŝĂđƉŽnjLJƚLJǁŶĞŐŽǁƉųLJǁƵƚĂŬŝĞũŬĂm-

ƉĂŶŝŝ͘EĂǁĞƚƉƌnjLJŬųĂĚŽǁĞǁLJůiĐnjĞŶŝĞŬŽƌnjLJƑĐŝ͕ũĂŬŝĞƉŽĚĂƚŶŝŬďħĚnjŝĞŵſŐųŽƐŝČŐŶČđ, ƌĞĂůŝnjƵũČĐ

prawo do odliczenia od podstawy opodatkowania,

ďħĚnjŝĞŵŝĂųŽnjŶŝŬŽŵLJǁƉųLJǁŶĂǁLJƐŽŬŽƑđ

ƑƌŽĚŬſǁŝŶǁĞƐƚŽǁĂŶLJĐŚǁ/<ƉƌnjĞnjĚŽƚLJĐŚĐnjĂƐŽǁLJĐŚĐnjųŽŶŬſǁ͘EŝĞŶĂůĞǏLJƐŝħƌſǁŶŝĞǏƐƉo-

ĚnjŝĞǁĂđŐǁĂųƚŽǁŶĞŐŽnjǁŝħŬƐnjĞŶŝĂůŝĐnjďLJŬŽŶƚ͘

WŽǁLJǏƐnjĞǁLJŶŝŬĂnjĨĂŬƚƵ͕ŝǏWƌŽũĞŬƚƉƌnjĞǁŝĚƵũĞďĂƌĚnjŽǁLJƐŽŬŝĞƐĂŶŬĐũĞĨŝŶĂŶƐŽǁĞnjĂǁLJƉųa-

ĐĞŶŝĞƑƌŽĚŬſǁprzez ubezpieczonych przed 65/67 ƌŽŬŝĞŵǏLJĐŝa. dǁſƌĐLJ WƌŽũĞŬƚƵĐŚĐČĚŽŵi-

ŶŝŵƵŵŽŐƌĂŶŝĐnjLJđŵŽǏůŝǁŽƑđǁLJƉųĂĐĂŶŝĂƑƌŽĚŬſǁnj///ĨŝůĂƌa przy zachowaniu ulgi podatkowej.

:ĞƐƚƚŽƌŽnjǁŝČnjĂŶŝĞƐųƵƐnjŶĞŝǁƉisuje pozytywnie ƐŝħǁŬŽŶĐĞƉĐũħƉƌŽƉŽŶŽǁĂŶĞũƵůŐŝ͕ũĞĚŶĂŬǏĞ

ũĞƐƚƚŽƌſǁŶŝĞǏƉŽǁĂǏŶĂďĂƌŝĞƌĂƉƐLJĐŚŽůŽŐŝĐnjŶĂĚŽŬŽrzystania z niej͘:ĞǏĞůŝƉŽĚĂƚŶŝŬnjĚĞĐy-

ĚŽǁĂųďLJƐŝħŶĂǁLJƉųĂĐĞŶŝĞƑƌŽĚŬſǁnj/<ƉƌnjĞĚŽƐŝČŐŶŝħĐŝĞŵϲϱ/67 ƌŽŬƵǏLJĐŝĂ, ďħĚnjŝĞnjŽďo-

ǁŝČnjĂŶLJʹ w sensie ekonomicznym ʹ do njǁƌŽƚƵnjŽĚƐĞƚŬĂŵŝŬŽƌnjLJƑĐŝƉŽĚĂƚŬŽǁLJĐŚ, jakie przy-

ƐųƵŐŝǁĂųLJŵƵǁnjǁŝČnjŬƵnjǁƉųĂƚČƑƌŽĚŬſǁ; de facto ͣutraci͟ on wstecznie prawo do skorzy-

ƐƚĂŶŝĂnjƵůŐŝ͘WŽǁLJǏƐnjĞƐƉŽǁŽĚƵũĞ͕ǏĞǁƌŽŬƵůŝŬǁŝĚĂĐũŝ/<ƉŽĚĂƚŶŝŬďħĚnjŝĞŵƵƐŝĂųƵǁnjŐůħĚŶŝđ

w deklaracji podatkowej

njǁŝħŬƐnjĞŶŝĞĚŽĐŚŽĚƵŽŬǁŽƚLJƵůŐŝ͕njŬƚſƌLJĐŚ ŬŽƌnjLJƐƚĂųǁƉoprzednich

ůĂƚĂĐŚ͖ŶĂůĞǏLJƌſǁŶŝĞǏǁƐŬĂnjĂđ͕ǏĞŬǁŽƚĂnjǁŝħŬƐnjĂũČĐĂĚŽĐŚſĚƉŽǁŝŶŶĂďLJđǁƚĂŬŝŵƉƌnjLJƉĂd-

ku zwaloryzowana.

/ŶƐƚLJƚƵƚ^ƚƵĚŝſǁWŽĚĂƚŬŽǁLJĐŚǁƐŬĂnjƵũĞƉŽǁLJǏƐnjĞƌŽnjǁŝČnjĂŶŝĞnjŶŝĞĐŚħĐĂũČĐĞĚŽ ůŝŬǁŝĚĂĐũħ

IKE przed 65/67

ƌŽŬŝĞŵǏLJĐŝĂũĂŬŽŶĂũǁųĂƑĐŝǁƐnjĞƉŽĚǁnjŐůħĚĞŵƐLJƐƚĞŵŽǁLJŵ͘W takim przy-

2

Dane za 2006 r., ZUS, Eurostat.

196

p

ĂĚŬƵ ŝƐƚŶŝĞũĞ ŵŽǏůŝǁŽƑđ ŽŬƌĞƑůĞŶŝĂ ŬǁŽƚLJ ƉŽǁŝħŬƐnjĂũČĐĞũ ƉŽĚƐƚĂǁħ ŽƉŽĚĂƚŬŽǁĂŶŝĂ

z

ƵǁnjŐůħĚŶŝĞŶŝĞŵ ǁLJƐŽŬŽƑĐŝ ǁƉųĂĐĂŶLJĐŚ ŬǁŽƚ ŝ ĚųƵŐŽƑĐŝ ŝŶǁĞƐƚŽǁĂŶŝĂ ƑƌŽĚŬſǁ, tak aby

ƵǁnjŐůħĚŶŝĂųĂŽŶĂŶŝĞnjďħĚŶČǁĂůŽƌLJnjĂĐũħ.

'ĚLJďLJƉƌnjLJũČđmechanizm ƉŽůĞŐĂũČĐy ŶĂƚLJŵ͕ǏĞǁĐnjĞƑŶŝĞũƐnjĂǁLJƉųĂƚĂƑƌŽĚŬſǁnj/<ƉŽǁo-

ĚƵũĞ ƉŽǁƐƚĂŶŝĞ njĂůĞŐųŽƑĐŝ ƉŽĚĂƚŬŽǁĞũ͕ ŶĂůĞǏLJ njǁƌſĐŝđ ƵǁĂŐħ ŶĂ ŬŝůŬĂ ŐųſwŶLJĐŚ ĂƐƉĞŬƚſǁ

takiego

ƌŽnjǁŝČnjĂŶŝĂ͘

Z

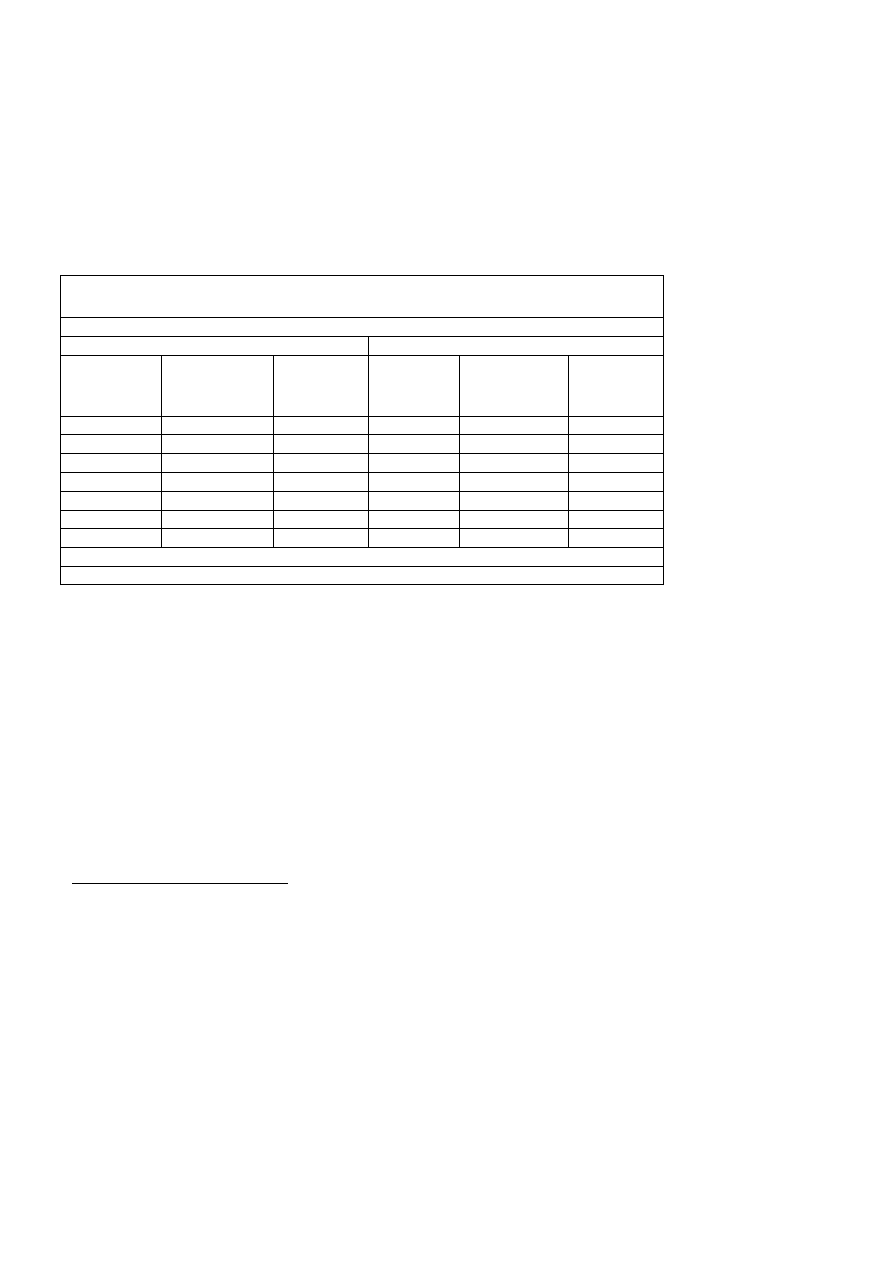

ĞǁnjŐůħĚƵŶĂƚƌĞƑđĂƌƚ͘ϳϬΑϭƵƐƚĂǁLJnjϮϵƐŝĞƌƉŶŝĂϭϵϵϳƌ͘KƌĚLJŶĂĐũĂƉŽĚĂƚŬŽǁĂ

3

korekta

njĞnjŶĂŷƌŽĐzŶLJĐŚũĞƐƚŵŽǏůŝǁĂĚŽƉŝħĐŝƵůĂƚǁƐƚĞĐnj ;ǁƐŬĂnjĂŶLJƉƌnjĞƉŝƐƐƚĂŶŽǁŝ͕ǏĞnjŽďŽǁŝČnjĂŶŝĞ

podatkowe przedaw

ŶŝĂƐŝħnjƵƉųLJǁĞŵϱůĂƚ͕ůŝĐnjČĐŽĚŬŽŷĐĂƌŽŬƵŬĂůĞŶĚĂƌnjŽǁĞŐŽ͕ǁŬƚſƌLJŵ

ƵƉųLJŶČųƚĞƌŵŝŶƉųĂƚŶŽƑĐŝƉŽĚĂtku). ĂƚĞŵŶŝĞŵŽǏůŝǁĞďLJųŽďLJŶĂųŽǏĞŶŝĞŶĂƉŽĚĂƚŶŝŬĂƐĂŶŬĐũŝ

(na zasadzie odsetek podatkowych) za skorzystanie z prawa do odliczenia w okresach wcze-

ƑŶŝĞũƐnjLJĐŚŶŝǏƉŝħđůĂƚŽĚůŝŬǁŝĚĂĐũŝ/<͘

WƌnjLJŬųĂĚŽǁŽ͕ƉƌnjLJnjĂųŽǏĞŶŝƵ͕ǏĞƵďĞnjƉŝĞĐnjŽŶLJŽƐŝČŐĂƉƌnjLJĐŚŽĚLJnjĞƐƚŽƐƵŶŬƵƉƌĂĐLJǁǁLJƐo-

ŬŽƑĐŝ ϲϬ ϬϬϬ njų brutto rocznie i nie korzysta z iŶŶLJĐŚ ƵůŐ͕ ƚŽ ƌſǏŶŝĐĂ ǁ ƉŽĚĂƚŬƵ ĚŽ njĂƉųĂƚLJ

ƉƌnjĞĚŝƉŽŬŽƌĞŬĐŝĞǁLJŶŽƐŝųĂďLJŽŬ͘ϱϬϬnjų͘W takim przypadku korekta powodowaųĂďLJ͕ǏĞƉŽ

5 latach

ďLJųďLJŽŶ zobowiČzany do zwrotu ok. 3 66Ϭnjų.

DĂũČĐƉŽǁLJǏƐnjĞŶĂƵǁĂĚnjĞ/ŶƐƚLJƚƵƚ^ƚƵĚŝſǁWŽĚĂtŬŽǁLJĐŚŶŝĞnjĂůĞĐĂƚĂŬŝĞŐŽƌŽnjǁŝČnjĂŶŝĂ͘

WŽƉŝĞƌǁƐnjĞũĞƐƚŽŶŽƐŬŽŵƉůŝŬŽǁĂŶĞƚĞĐŚŶŝĐnjŶŝĞ;ŬŽŶŝĞĐnjŶŽƑđƐŬŽƌLJŐŽǁĂŶŝĂnjĞnjŶĂŷnjĂŬŽůĞj-

ne lata podatkowe), a ponadto

ŵŽǏĞnjďħĚŶŝĞŽďĐŝČǏađƵƌnjħĚLJƐŬĂƌďŽǁĞ͕ŬƚſƌĞďħĚČŵƵƐŝĂųLJ

njǁĞƌLJĨŝŬŽǁĂđnjųŽǏŽŶĞŬŽƌĞŬƚLJƉŽĚǁnjŐůħĚĞŵŵĞƌLJƚŽƌLJĐnjŶLJŵ͘EĂůĞǏLJƌſǁŶŝĞǏnjǁƌſĐŝđƵǁĂŐħ

ŶĂĨĂŬƚ͕ǏĞŬŽŶŝĞĐnjŶŽƑđŬŽƌĞŬƚLJnjĞnjŶĂŷi njĂƉųĂƚLJŽĚƐetek ũĞĚLJŶŝĞnjĂϱůĂƚǁƐƚĞĐnjŵŽǏĞďLJđŶŝe-

ǁLJƐƚĂƌĐnjĂũČĐLJŵŵĞĐŚĂŶŝnjŵĞŵĚŽnjĂƉŽďŝĞŐĂŶŝĂůŝŬǁiĚĂĐũŝ/<ƉƌnjĞnjƉŽĚĂƚŶŝŬſǁ͘

ƚLJĐŚ ǁnjŐůħĚſǁ /ŶƐƚLJƚƵƚ ^ƚƵĚŝſǁ WŽĚĂƚŬŽǁLJĐŚ njĂůĞĐĂ njĂƐƚŽƐŽǁĂŶŝĞ ƉŝĞƌǁƐnjĞŐŽ nj ŽƉŝƐa-

ŶLJĐŚ ƉŽǁLJǏĞũ ǁĂƌŝĂŶƚſǁ ʹ ƉŽĚǁLJǏƐnjĞŶŝĂ ǁ ƌŽŬƵ ůŝŬǁŝĚĂĐũŝ IKE podstawy opodatkowania

o

ŬǁŽƚLJ͕ ŬƚſƌĞ ǁ ƉŽƉƌnjĞĚŶŝĐŚ ůĂƚĂĐŚ njŽƐƚĂųLJ ŽĚůŝĐnjŽŶĞ ŽĚ ĚŽĐŚŽĚſǁ͕ njǁŝħŬƐnjŽŶĞ Ž ǁƐƉſųͲ

czynnik waloryzacyjny

ʹ ĐŽ ũĞƐƚ ƌŽnjǁŝČnjaŶŝĞŵ ƉƌŽƐƚƐnjLJŵ ŝ ŵŶŝĞũ ŽďĐŝČǏĂũČĐLJŵ ƉŽĚĂƚŶŝŬſǁ

i organy administracji skarbowej.

3

Tekst jedn. Dz. U. z 2005 r. nr 8, poz. 60 z

ƉſǍŷ͘njŵ͘ (dalej: ͣKƉ͘͟ůƵďͣKƌĚLJŶaĐũČƉŽĚĂƚŬŽǁČ͟Ϳ͘

lata

Podstawa naliczania odsetek

(13 % w skali roku)

<ǁŽƚĂnjĂůĞŐųŽƑĐi podatkowej

z odsetkami

1

ϱϬϬ͕ϬϬnjų

ϱϲϱ͕ϬϬnjų

2

ϭϬϲϱ͕ϬϬnjų

ϭϮϬϯ͕ϰϱnjų

3

ϭϳϬϯ͕ϰϱnjų

ϭϵϮϰ͕ϵϬnjų

4

ϮϰϮϰ͕ϵϬnjų

ϮϳϰϬ͕ϭϰnjų

5

ϯϮϰϬ͕ϭϰnjų

ϯϲϲϭ͕ϯϱnjų

<ǁŽƚLJ ĚŽnjǁƌŽƚƵǁ ƉƌnjLJƉĂĚŬƵ ƵƚƌĂƚLJƉƌĂǁĂ ĚŽ ŽĚůŝĐnjĞŶŝĂ ;ƉƌnjLJ njĂųŽǏĞŶŝƵ ƌŽĐnjŶĞŐŽ ĚŽĐŚŽĚƵ

ze stosunku pracy 60

ϬϬϬnjųďƌƵƚƚŽ͕ƐƚĂųĞũǁƉųĂƚLJƌŽĐnjŶĞũŶĂ/<ϭ ϱϳϭnjųŝŽĚƐĞƚŬĂŵŝƉŽĚĂƚŬo-

wymi 13% w skali roku).

197

Projektodawcy proponu

ũČ͕ĂďLJƉƌĂǁŽĚŽǁLJƉųĂƚLJƑƌŽĚŬſǁnj/<ďĞnjƵƚƌĂƚLJƉƌĂǁĂŽĚŽĚůi-

ĐnjĞŶŝĂ ƉƌnjLJƐųuŐŝǁĂųŽĐnjųŽŶŬŽǁŝ͕ ďĞnj ǁnjŐůħĚƵ ŶĂ ƉųĞđ͕ dopiero ƉŽ ƵŬŽŷĐnjĞŶŝƵ ϲϱ ƌŽŬƵ ǏLJĐŝĂ͘

dĂŬŝĞƌŽnjǁŝČnjĂŶŝĞƉŽƚĞŶĐũĂůŶŝĞŵŽǏĞďLJđŬŽƌnjLJƐƚŶĞĚůĂŬŽďŝĞƚ͕ƉŽŶŝĞǁĂǏƉŽnjǁŽůŝŝŵƉŽĚǁLJǏͲ

ƐnjLJđ ǁƐŬĂǍŶŝŬ njĂƐƚČƉŝĞŶŝĂ ŽƐƚĂƚŶŝĐŚ njaƌŽďŬſǁ ǁLJƉųĂĐĂŶČ ĞŵĞƌLJƚƵƌČ͘ EĂůĞǏLJ ũĞĚŶĂŬ njǁƌſĐŝđ

ƵǁĂŐħŶĂĨĂŬƚ͕ǏĞƑƌĞĚŶŝǁŝĞŬ͕ǁŬƚſƌLJŵWŽůĂĐLJƉƌnjĞĐŚŽĚnjČŶĂĞŵĞƌLJƚƵƌħ, ũĞƐƚnjŶĂĐnjŶŝĞŶŝǏƐnjLJ

ŶŝǏǁŝĞŬ͕ǁŬƚſƌLJŵʹ ǁĞĚųƵŐWƌŽũĞŬƚŽĚĂǁĐſǁʹ ďħĚnjŝĞŝŵƉƌnjLJƐųƵŐŝǁĂųŽƉƌĂǁŽĚŽƐŬŽƌnjLJƐƚa-

nia

njĞ ƑƌŽĚŬſǁnjŐƌŽŵĂĚnjŽŶLJĐŚŶĂ/<͘WŽǁLJǏƐnjĞ ŽnjŶĂĐnjĂ͕ǏĞ ŶĂůĞǏLJ ƐŝħƐƉŽĚnjŝĞǁĂđ, ŝǏĚƵǏĂ

ĐnjħƑđ ŽƐſď͕ ŬƚſƌĞ ƉƌnjĞũĚČ ŶĂ ĞŵĞƌLJƚƵƌħ͕ ƐnjĐnjĞŐſůŶŝĞ ƚLJĐŚ ƉųĂĐČĐLJĐŚ ƉŽĚĂƚĞŬ ǁeĚųƵŐ ƐƚĂǁŬŝ

z

ƉŝĞƌǁƐnjĞŐŽ ƉƌnjĞĚnjŝĂųƵ ƐŬĂůŝ ƉŽĚĂƚŬŽǁĞũ ;ϭϴйͿ, njĂƉƌnjĞƐƚĂŶŝĞ ǁƉųĂĐĂŶŝĂ ƑƌŽĚŬſǁ ĚŽ IKE,

a

ƚLJŵƐĂŵLJŵŶŝĞďħĚnjŝĞƌſǁŶŝĞǏŬŽƌnjLJƐƚĂųĂnjƉƌĂǁĂĚŽŽĚůiczenia.

DŽǏůŝǁĞ ũĞƐƚƌſǁŶŝĞǏŝŶŶĞ, ďĂƌĚnjŽŶŝĞŬŽƌnjLJƐƚŶĞĚůĂƐLJƐƚĞŵƵĨŝŶĂŶƐſǁƉĂŷƐƚǁĂnjũĂǁŝƐŬŽ ʹ

podatnicy

ďħĚČǁLJŬŽƌnjLJƐƚLJǁĂůŝƉƌĂǁŽĚŽŽĚůŝĐnjĞŶŝĂũĂŬŽŶĂƌnjħĚnjŝĞŽƉƚymalizacji podatkowej

i

ďħĚČĚŽŬŽŶLJǁĂđǁƉųĂƚǁƚĂŬŝĞũǁLJƐŽŬŽƑĐŝ͕ĂďLJŵĂŬƐLJŵĂůŶŝĞǁLJŬŽƌnjLJƐƚĂđƵůŐħʹ njĂǁnjŐůħĚƵ

ŶĂĨĂŬƚ͕ǏĞŽĚůŝĐnjĞŶŝĂĚŽŬŽŶƵũĞƐŝħŽĚƉŽĚƐƚĂǁLJŽƉŽĚĂƚŬŽǁĂŶŝĂi njĂƐĂĚŶŝĐnjŽŶŝĞďħĚnjŝĞƉƌnje-

ƐnjŬſĚdo ǁLJŬŽƌnjLJƐƚĂŶŝĂŵĂŬƐLJŵĂůŶĞũŵŽǏůiwej do odliczenia kwoty.

Paradoksalnie ogra

ŶŝĐnjĞŶŝĞŵŽǏůŝǁŽƑĐŝǁLJƉųĂƚLJƑƌŽĚŬſǁƉƌnjĞĚϲϱ/67 ƌŽŬŝĞŵǏLJĐŝĂŝw kon-

sekwencji relatywnie wysoka kwota zmniejszenia podatku spowoduje

͕ǏĞŶĂũďĂƌĚnjŝĞũnjĂŝŶƚĞƌe-

sowanymi w uczestnictwie w III filarze

ďħĚČŽƐŽďLJǁǁŝĞŬƵŽŬ͘ϱϱ-ϲϬůĂƚ͘tLJŶŝŬĂƚŽnjĨĂŬƚƵ͕ǏĞ

w ci

ČŐƵŬƌſƚŬŝĞŐŽĐnjĂƐƵďħĚČŽŶĞŵŽŐųLJǁLJŬoƌnjLJƐƚĂđƉƌĂǁŽĚŽŽĚůŝĐnjĞŶŝĂǁƉĞųŶĞũǁLJƐŽŬŽƑĐŝ͕

a skutek czasowy

ͣnjĂŵƌŽǏĞŶŝĂ͟ƑƌŽĚŬſǁŶĂ/<ďħĚnjŝĞƌĞůĂƚLJǁŶŝĞŬƌſƚŬŝw stosunku do poten-

cjalnych ko

ƌnjLJƑĐŝ͘

<ŽůĞũŶČŬǁĞƐƚŝČ͕ŬƚſƌČŶĂůĞǏLJnjĂƐLJŐŶĂůŝnjŽǁĂđ, jest postulat ǁLJƌſǁŶĂŶŝĂǁŝĞŬƵŬŽďŝĞƚŝŵħǏͲ

ĐnjLJnjŶũĂŬŽďĞŶĞĨŝĐũĞŶƚſǁƑƌŽĚŬſǁnjŐƌŽŵĂĚnjŽŶLJĐŚŶĂ/<͘ŽƚLJĐŚĐnjĂƐŽǁLJƐLJƐƚĞŵ͕ǁŬƚſƌLJŵ

kobiety

ʹ ŽƐŽďLJǏLJũČĐĞĚųƵǏĞũʹ ǁĐnjĞƑŶŝĞũŬŽŷĐnjČĂŬƚLJǁŶŽƑđnjĂǁŽĚŽǁČ, powoduje dodatkowe

ŽďŶŝǏĞŶŝĞƐƚŽƉLJnjĂƐƚČƉŝĞŶŝĂ͘WƌnjLJĐnjLJŶČũĞƐƚnjĂƌſǁŶŽŬƌſƚƐnjLJŽŬƌĞƐƐŬųĂĚŬŽǁLJ, jak i potencjal-

ŶŝĞĚųƵǏƐnjLJŽŬƌĞƐǁLJƉųĂƚ͘WŽƐƚƵůŽǁĂŶĂǁWƌŽũĞŬĐŝĞnjŵŝĂŶĂƉƌnjLJŶĂũŵŶŝĞũĐnjħƑĐŝŽǁŽƌĞŬŽŵƉĞn-

ƐŽǁĂųĂďLJĚǁĂ ʹ ǁLJǏĞũǁƐŬĂnjĂŶĞ, niekorzystne przy ŽďůŝĐnjĂŶŝƵǁLJƐŽŬŽƑĐŝƑǁŝĂĚĐnjĞŶŝĂĚůĂŬo-

biet

ʹ ĐnjLJŶŶŝŬŝ͘EĂůĞǏLJƐŝħũĞĚŶĂŬƐƉŽĚnjŝĞǁĂđ͕ǏĞƚĂŬĂƉƌŽƉŽnjLJĐũĂnjŽƐƚĂŶŝĞŽĚĞďƌĂŶĂŶĞŐĂƚLJw-

ŶŝĞ͘DŽǏĞŽŶĂnjŽƐƚĂđŽĚĐnjLJƚĂŶĂũĂŬŽƉƌſďĂnjƌſǁŶĂŶŝĂǁŝĞŬƵĞŵĞƌLJƚĂůŶĞŐŽŬoďŝĞƚŝŵħǏĐnjLJnjŶ,

ŵŝŵŽǏĞĂŬƚLJǁŶŽƑđnjĂǁŽĚŽǁĂŝƵĐnjĞƐƚŶŝĐƚǁŽǁ///ĨŝůĂƌnjĞƵďĞnjƉŝĞĐnjĞŷƐƉŽųĞĐnjŶLJĐŚŶŝĞƐČnjĞ

ƐŽďČŶŝĞƌŽnjĞƌǁĂůŶŝĞnjǁŝČzane.

N

ĂůĞǏLJ ũĞƐnjĐnjĞ ƌĂnj ǁƌſĐŝđ ƵǁĂŐħ ŶĂ ŵŽǏůŝǁŽƑđ njĂŝƐƚŶŝĞŶŝĂ njũĂǁŝƐŬĂ ͣnjĂŵƌŽǏĞŶŝĂ͟ ǁƉųĂƚ

z

ĐŚǁŝůČƉƌnjĞũƑĐŝĂƵďĞnjƉŝĞĐnjŽŶĞŐŽŶĂĞŵĞƌLJƚƵƌħ lub znacznego ich zmniejszenia, a co za tym

idzie

ʹ ƌſǁŶŝĞǏnjŵŶŝĞũƐnjĞŶŝĂŬǁŽƚLJƉŽƚĞŶĐũĂůŶŝĞŽďŶŝǏĂũČĐĞũ podatek.

Wydaj

Ğ Ɛŝħ͕ǏĞ ƉŝĞƌǁƐnjLJŵƐŝůŶLJŵŝŵƉƵůƐĞŵĚŽnjǁŝħŬƐnjĞŶŝĂnjĂĂŶŐĂǏŽǁĂŶŝĂƑƌŽĚŬſǁǁ/<

ůƵďƉƌnjLJƐƚČƉŝĞŶŝĂĚŽ///ĨŝůĂƌa ƵďĞnjƉŝĞĐnjĞŷďħĚnjŝĞƉŽĚƐƵŵŽǁĂŶŝĞƉŝĞƌǁƐnjĞŐŽƌŽŬƵŽďŽǁŝČnjy-

wania ulgi.

tƚĞĚLJƚĞǏŶĂůĞǏLJƐƉŽĚnjŝĞǁĂđƐŝħŶĂũǁŝħŬƐnjĞũŝůŽƑĐŝŵĂƚĞƌŝĂųſǁempirycznych oraz

publicystycznych

͕ ŬƚſƌĞ ŶŝĞǁČƚƉůiwie ŵŽŐČ spowodŽǁĂđ njǁŝħŬƐnjone zainteresowanie IKE.

Niestety obecnie

ƚƌƵĚŶŽ ƉƌnjĞǁŝĚnjŝĞđ͕ ũĂŬ ƚĂŬŝĞ ƉŽĚƐƵŵŽǁĂŶŝĞ ǁƉųLJŶŝĞ ŶĂ ĚǁĂ ŬůƵĐnjŽǁĞ

czynniki

ʹ ůŝĐnjďħ ŝŶĚLJǁŝĚƵĂůŶLJĐŚŬŽŶƚŝǁLJƐŽŬŽƑđƑƌĞĚŶŝĞũƌŽĐnjŶĞũǁƉųaty.

:ĞǏĞůŝ njĂƚĞŵ ĞĨĞŬƚ ĞŬŽŶŽŵŝĐnjŶLJ ƉŽůĞŐĂũČĐLJ ŶĂ ŬƌſƚŬŽƚĞƌŵŝŶŽǁLJŵ njŵŶŝĞũƐnjĞŶŝƵ ǁƉųLJǁſǁ

ĚŽďƵĚǏĞƚƵŵŝĂųďLJďLJđŽŐƌĂŶŝĐnjŽŶLJǁƉŝĞƌǁƐnjLJŵŽŬƌĞƐŝĞŽďŽǁŝČnjLJǁĂŶŝĂ͕Ăliczba korzystajČͲ

cych z nowego odliczenia

ŵŝĂųĂďLJǁnjƌĂƐƚĂđƐƚŽƉŶŝŽǁŽ, a nie skokowo, njĂƐĂĚŶLJŵďLJųŽďLJƌŽz-

ǁĂǏĞŶŝĞ wprowadzenia zasad obowiČnjƵũČĐLJĐŚ ǁWƌŽũĞŬĐŝĞ ĚŽƉŝĞƌŽ ŽĚ ƌŽŬƵ ϮϬϭϬ͘ WŽǁLJǏƐnjĞ

ƐƉŽǁŽĚŽǁĂųŽďLJ͕ǏĞŬƵůŵŝŶĂĐũĂnjũĂǁŝƐŬĂŬŽƌnjLJƐƚĂŶŝĂnjƉƌĂǁĂĚŽŽďŶŝǏĞŶŝĂpodstawy opodat-

198

kowania

ŽƐŬųĂĚŬŝǁƉųĂĐŽŶĞŶĂ/<ƉƌnjLJƉĂĚųĂďLJŶĂƌŽnjůŝĐnjenie za rok 2010, czyli w I kwartale

roku 2011. Przez c

ĂųLJƌŽŬϮϬϭϬnjĂůŝĐnjŬŝŶĂƉŽĚĂƚĞŬďLJųLJďLJǁƉųĂĐĂŶĞǁŶŝĞnjŵŝĞŶŝŽŶĞũǁLJƐŽŬo-

ƑĐŝ;ƉƌĂǁŽĚŽƐŬŽƌnjLJƐƚĂŶŝĂnjŽĚůŝĐnjĞŶŝĂŶŝĞŵĂǁƉųLJǁƵŶĂǁLJƐŽŬŽƑđnjĂůŝĐnjŬŝǁƉųĂĐĂŶĞũǁƚƌĂk-

cie roku podatkowego

ʹ ĞĨĞŬƚĞŬŽŶŽŵŝĐnjŶLJƉŽũĂǁŝƐŝħĚŽƉŝĞƌŽnjĐŚǁŝůČnjųŽǏĞŶia zeznania po-

datkowego za 2010 r.).

t ƉƌnjLJƉĂĚŬƵ ǁƉƌŽǁĂĚnjĞŶŝĂ ƉƌĂǁĂ ĚŽ ŽĚůŝĐnjĞŶŝĂ ǁ ŬƐnjƚĂųĐŝĞ ƉƌŽƉŽŶŽǁĂŶLJŵ ǁ WƌŽũĞŬĐŝĞ

ǁĂƌƚŽ njǁƌſĐŝđ ƵǁĂŐħ ŶĂ ŬŽƌnjLJƐƚŶLJ ĚůĂ ƉŽĚĂƚŶŝŬſǁ ŵĞĐŚĂŶŝnjŵ ŽĚůŝĐnjĞŶŝĂ ǁ ƉŽƌſǁŶĂŶŝƵ

z rynkowymi funduszami inwestycyjnymi. W przypadku osi

ČŐŶŝħĐŝĂƉƌnjĞnjƉŽĚŵŝŽƚLJnjĂƌnjČĚnja-

ũČĐĞ ƑƌŽĚŬĂŵŝnjŐƌŽŵĂĚnjŽŶLJŵŝǁ///ĨŝůĂƌnjĞ ƐƚƌĂƚLJ͕ ƉŽĚĂƚŶŝŬŝƚĂŬŵĂƉƌĂǁŽĚŽŽĚůŝĐnjĞŶŝĂŽĚ

podstawy opodatkowania

ǁƉųĂĐŽŶĞũ ŶĂ /< ŬǁŽƚLJ

4

.

:ĞǏĞůŝ ŶĂƚŽŵŝĂƐƚ ĨƵŶĚƵƐnj ŝŶǁĞƐƚLJĐLJũŶLJ

ƉŽnjĂ///ĨŝůĂƌĞŵŽƐŝČŐĂƐƚƌĂƚħ, podatnik nie moǏĞƵǁnjŐůħĚŶŝđũĞũǁƌŽĐnjŶLJŵnjĞnjŶĂŶŝƵƉŽĚĂƚŬo-

wym

5

.

:ĞƐƚƚŽŶŝĞǁČƚƉůŝǁŝĞĐnjLJŶŶŝŬ͕ŬƚſƌLJŵŽǏĞďLJđǁLJŬŽƌnjLJƐƚĂŶLJũĂŬŽĂƌŐƵŵĞŶƚnjĂƉƌnjLJƐƚČͲ

ƉŝĞŶŝĞŵĚŽ///ĨŝůĂƌĂƵďĞnjƉŝĞĐnjĞŷƐƉŽųĞĐnjŶLJĐŚ͕ŐĚLJǏƵŶŝĞnjĂůĞǏŶŝĂƉƌĂǁŽĚŽƐŬŽƌnjLJƐƚĂŶŝĂnjŽĚůi-

czenia od stopy zwrotu zainwest

ŽǁĂŶLJĐŚƑƌŽĚŬſǁ͘

WŽǁLJǏƐnjĞ ĂƌŐƵŵĞŶƚLJ ǁƐŬĂnjƵũČ͕ǏĞ ǁƉŝĞƌǁƐnjLJŵƌŽŬƵŽďŽǁŝČnjLJǁĂŶŝĂƉƌĂǁĂĚŽŽĚůŝĐnjĞŶŝĂ

proponowanego w Projekcie

ĚLJŶĂŵŝŬĂŝůŽƑĐŝŬŽŶƚŝǁLJƐŽŬŽƑĐŝǁƉųĂƚŶŝĞƉŽǁŝŶŶĂƵůĞĐnjŵŝĂŶŝĞ.

EŝĞǁLJĚĂũĞƐŝħƉƌĂwdopodobne, ĂďLJ njŶĂĐnjŶĂĐnjħƑđƉŽĚĂƚŶŝŬſǁďLJųĂƐŬųŽŶŶĂnjǁŝħŬƐnjLJđŝůŽƑđ

ǁƉųacanych do III filaru ƑrodŬſǁ ƚLJůŬŽ nj ƉŽǁŽĚƵ ƉƌnjLJƐųƵŐƵũČĐĞŐŽ ŝŵ ƉƌĂǁĂ ĚŽ ŽĚůŝĐnjĞŶŝĂ͘

tLJŶŝŬĂ ƚŽ nj ĨĂŬƚƵ͕ ǏĞ ŬǁŽƚĂ ǁƉųĂƚLJ ŵƵƐŝ ďLJđ ǁLJŐŽƐƉŽĚĂƌŽǁĂŶĂ nj ďŝĞǏČĐLJĐŚ ĚŽĐŚŽĚſǁ,

a

ŵŽǏůŝǁŽƑđ ũĞũ ŽĚnjLJƐŬĂŶŝĂ ǁ ŬƌſƚŬŝŵ ŽŬƌĞƐŝĞ ĐnjĂƐƵ ũĞƐƚ njĂƐĂĚŶŝĐnjŽ ŶŝĞŵŽǏůŝǁĂ͕ ƉŽŶŝĞǁĂǏ

ďħĚnjŝĞƐŝħǁŝČnjĂųĂnjƐĂŶŬĐũČĨiŶĂŶƐŽǁČʹ ǁƐƚĞĐnjŶČƵƚƌĂƚČ prawa do odliczenia ʹ a co za tym

idzie znacznie podwy

ǏƐnjŽŶLJŵĚŽĐŚŽĚĞŵǁƌŽŬƵǁLJƉųĂƚLJnj/<.

DĂũČĐ ƉŽǁLJǏƐnjĞ ŶĂ ƵǁĂĚnjĞ /^W przewiduje͕ ǏĞ ǁƉƌŽǁĂĚnjĞŶŝĞ ƵůŐŝ ďħĚnjŝĞ ŵŝĂųŽ ǁŝħŬƐnjy

ǁƉųLJǁ ŶĂ njǁŝħŬƐnjĞŶŝĞ ŝůŽƑĐŝ /<͕ ŶĂƚŽŵŝĂƐƚ njŶĂĐnjŶŝĞ ŵŶŝĞũƐnjLJ ŶĂ ǁLJƐŽŬŽƑđ ƌŽĐnjŶĞũ ǁƉųĂƚLJ͘

DŽǏůŝǁĞũĞƐƚnjũĂǁŝƐŬŽĚĂůƐnjĞŐŽƐƉĂĚŬƵǁLJƐŽŬŽƑĐŝƑƌĞĚŶŝĞũƌŽĐnjŶĞũǁƉųĂƚLJĚŽ/<.

ĂŬųĂĚĂũČĐ͕ǏĞϵϬйƉŽƐŝĂĚĂĐnjLJ/<;ok. 770 ϬϬϬŽƐſďͿƐŬŽƌnjLJƐƚĂųŽďLJnjƉƌĂǁĂĚŽŽĚůŝĐnjĞnia

kwoty 1

ϱϲϭnjų;ƑƌĞĚŶŝĂƌŽĐnjŶĂǁƉųĂƚĂǁϮϬϬϴƌ͘Ϳ, ƚŽŬƌſƚŬŽƚĞƌŵŝŶŽǁLJŵƐŬƵƚŬŝĞŵĚůĂďƵĚǏe-

ƚƵďLJųŽďLJnjŵŶŝĞjƐnjĞŶŝĞǁƉųLJǁſǁnjƉŽĚĂƚŬƵĚŽĐŚŽĚŽǁĞŐŽŽĚŽƐſďĨŝnjLJĐnjŶLJĐŚ o ok. 385 mln

njųŽƚLJĐŚ͘Dalsze wyliczenia kwotowe, ƵǁnjŐůħĚŶŝĂũČĐĞǁnjƌŽƐƚŝůŽƑĐŝ/<ŝǁnjƌŽƐƚƑƌĞĚŶŝĞũƌŽĐz-

ŶĞũǁƉųĂƚLJ oraz trendy przeciwne, njŽƐƚĂųLJƉƌnjĞĚƐƚĂǁŝŽŶĞǁnjaųČĐnjŶŝŬƵ͘

ǁLJůŝĐnjĞŷ ƉƌnjĞĚƐƚĂǁŝŽŶLJĐŚ ǁ njĂųČĐnjŶŝŬƵ ǁLJŶŝŬĂ͕ ǏĞ ŶĂũǁŝħŬƐnjĞ ŬŽƌnjLJƑĐŝ ĞŬŽŶŽŵŝĐnjŶĞ

z

ǁƉƌŽǁĂĚnjĞŶŝĂ ƵůŐŝ ŽƐŝČŐŶČ ŽƐŽďLJ o bardzo niskich zarobkach, oraz osoby na szczycie

pier

ǁƐnjĞŐŽƉƌnjĞĚnjŝĂųƵƐŬĂůŝƉŽĚĂƚŬŽǁĞũŽďŽǁŝČnjƵũČĐĞũǁƌŽŬƵϮϬϬϵŝŶĂƐƚħƉŶLJĐŚ͘tƉƌnjy-

ƉĂĚŬƵƚLJĐŚŽƐſďŬǁŽƚĂnjŵŶŝĞũƐnjŽŶĞŐŽƉŽĚĂƚŬƵĚŽnjĂƉųĂƚLJǁyniesie rocznie ok. 450 ʹ ϱϬϬnjų͘

3. WƌnjLJŬųĂĚLJƐŬƵƚŬſǁĞŬŽŶŽŵŝĐnjŶLJĐŚĚŽƚLJĐŚĐnjĂƐǁƉƌŽǁĂĚnjŽŶLJĐŚƵůŐ

W Polsce funkcjonuje

ŬŝůŬĂƵůŐƉŽĚĂƚŬŽǁLJĐŚ͕ŬƚſƌĞ ǁŝŶƚĞŶĐũŝƵƐƚĂǁŽĚĂǁĐLJ ŵŝĂųLJƐƉŽǁo-

ĚŽǁĂđƉŽǏČĚĂŶĞĚůĂƉĂŷƐƚǁĂƐŬƵƚŬŝ ʹ czy to ekonomiczne, czy to demograficzne. Jako przy-

ŬųĂĚŽďƌĂnjƵũČĐLJ͕ǏĞƐĂŵĂnjĂĐŚħƚĂǁƉŽƐƚĂĐŝŵŽǏůŝǁŽƑĐŝƐŬŽƌnjLJƐƚĂŶŝĂnjƉƌĂǁĂĚŽŽĚůŝĐnjĞŶŝĂŶŝĞ

powoduje powstania inicjatywy po stronie

ƉŽĚĂƚŶŝŬſǁ, ŵŽǏŶĂǁƐŬĂnjĂđƵůŐħnjƚLJƚƵųƵƐƉƌĂǁo-

4

Do zaproponowanego w Projekcie limitu.

5

KĚůŝĐnjĞŶŝĞũĞƐƚŵŽǏůŝǁĞũĞĚLJŶŝĞǁƉƌnjLJƉĂĚŬƵnjLJƐŬſǁŬĂƉŝƚĂųŽǁLJĐŚŽƐŝČŐĂŶLJĐŚnjĞƐƉƌnjĞĚĂǏLJƉĂƉŝĞƌſǁǁĂƌƚo-

ƑĐŝŽǁLJĐŚŝƚŽƉŽĚǁĂƌƵŶŬŝĞŵŽƐŝČŐŶŝħĐŝĂnjLJƐŬƵnjƚLJĐŚŽƉĞƌĂĐũŝ͘

199

ǁĂŶŝĂŽƉŝĞŬŝŶĂĚĚnjŝĞĐŬŝĞŵ͘^ŬƵƚĞŬĚĞŵŽŐƌĂĨŝĐnjŶLJǁƉŽƐƚĂĐŝnjǁŝħkƐnjŽŶĞũůŝĐnjďLJƵƌŽĚnjĞŷďLJų

minimalny.

Analogiczna sytuacja ma miejsce w przypadku ulgi

njǁŝČnjĂŶĞũnjŬŽƌnjLJƐƚĂŶŝĞŵnjƐŝĞĐi Internet

w loka

ůƵ͕ǁŬƚſƌLJŵŵŝĞƐnjŬĂƉŽĚĂƚŶŝŬ͘KďŽǁŝČnjƵũĞŽŶĂŽĚϮϬϬϱƌ͘ŝƌſǁŶŝĞǏŶŝĞƐƉŽǁŽĚŽǁĂųĂ

ǁŝħŬƐnjĞũĚLJŶĂŵŝŬŝǁnjƌŽƐƚƵůŝĐnjďLJƵǏLJƚŬŽǁŶŝŬſǁƐŝĞĐŝ ŶŝǏƉƌnjĞĚũĞũǁƉƌowadzeniem.

WŽǁLJǏƐnjĞƉƌnjLJŬųĂĚLJŽďƌĂnjƵũČ͕ǏĞƐĂŵŽǁƉƌŽǁĂĚnjĞŶŝĞƵůŐŝƉŽĚĂƚŬŽǁĞũŶŝĞƉŽǁŽduje ĚƵǏĞũ

ƐƚLJŵƵůĂĐũŝƉŽĚĂƚŶŝŬſǁĚŽŬŽŶŬƌĞƚŶĞŐŽ͕ƉŽǏČĚĂŶĞŐŽƉƌnjĞnjƵƐƚĂǁŽĚĂǁĐħ ĚnjŝĂųĂŶŝĂ͘^njĐnjĞŐſl-

ŶŝĞǁƉƌnjLJƉĂĚŬƵďĂƌĚnjŽĚųƵŐŝĞŐŽnjĂĂŶŐĂǏŽǁĂŶŝĂǁųĂƐŶĞŐŽŬĂƉŝƚĂųƵƐĂŵĨĂŬƚƉƌĞĨĞƌĞŶĐũŝƉo-

ĚĂƚŬŽǁĞũ ŶŝĞ ũĞƐƚ ƌŽnjƐƚƌnjLJŐĂũČĐLJ͕ ŐĚLJǏ ĚĞĐLJĚƵũČĐĞ njŶĂĐnjĞŶŝĞ ŵĂũČ czynniki pozafiskalne.

W przypadku

ŝŶǁĞƐƚLJĐũŝƑƌŽĚŬſǁǁ///ĨŝůĂƌnjĞƵďĞnjƉŝĞĐnjĞŶŝĂƐƉŽųĞĐnjŶĞŐŽĐnjLJŶŶŝŬĂŵŝĚĞĐLJĚƵũČͲ

cymi o

ƉƌnjLJƐƚČƉŝĞŶŝƵƐČŐųſǁŶŝĞŽŬƌĞƐͣnjĂŵƌŽǏĞŶŝĂ͟ƑƌŽĚŬſǁƉŝeŶŝħǏŶLJĐŚ͕ŬƚſƌLJŵŽǏĞƐŝħŐĂđ

nawet 40 lat

6

ŽƌĂnjŵŽǏůŝǁĂƐƚŽƉĂnjǁƌŽƚƵƚĂŬnjĂŝŶǁĞƐƚŽǁĂŶĞŐŽŬĂƉŝƚĂųƵ͘tŽďĞĐŶĞũƐLJƚƵĂĐũŝ

rynkowej,

ǁŬƚſƌĞũĨƵŶĚƵƐnjĞŝŶǁĞƐƚLJĐLJũŶĞŽƐŝČŐĂũČƵũĞŵŶĞƐƚŽƉLJnjǁƌŽƚƵůƵďŝĐŚnjLJƐŬŝƐČďĂr-

dzo niskie, w powszechnej wie

ĚnjLJ ƐƉŽųĞĐnjŶĞũ ůoŬŽǁĂŶŝĞ ŬĂƉŝƚĂųƵ ǁ ĨƵŶĚƵƐnjĞ ŝŶǁĞƐƚLJĐLJũŶĞ

(a z tym

ƵƚŽǏƐĂŵŝĂŶĞƐČ/<Ϳ͕ũĞƐƚŶŝĞŽƉųĂĐĂůŶĞ͘ŵŝĂŶLJƚƌĞŶĚƵŵŽǏŶĂƐŝħƐƉŽĚnjŝĞǁĂđĚŽƉŝĞƌŽ

ƉŽŽŬŽųŽƌŽŬƵ͕ĚǁſĐŚůĂƚod ŵŽŵĞŶƚƵ͕ǁŬƚſƌLJŵĨƵŶĚƵƐnjĞŝŶǁestycyjne i OFE ǁLJŬĂǏČƐƚŽƉħ

njǁƌŽƚƵŝŶǁĞƐƚLJĐũŝnjŶĂĐnjŶŝĞƉƌnjĞŬƌĂĐnjĂũČĐČǁƐŬĂǍŶŝŬŝŶĨůĂĐũŝ͘DĂũČĐŶĂƵǁĂĚnjĞŽďĞĐŶČƐLJƚƵĂĐũħ

na r

LJŶŬĂĐŚŬĂƉŝƚĂųŽǁLJĐŚŵŽǏŶĂƐƚǁŝĞƌĚnjŝđ͕ǏĞǁĐŝČŐƵŶĂũďůŝǏƐnjLJĐŚŬŝůŬƵůĂƚƉŽƉƵůĂƌŶŽƑđŐƌo-

ŵĂĚnjĞŶŝĂƑƌŽĚŬſǁŶĂ/<ŐǁĂųƚŽǁŶŝĞŶŝĞǁƌŽƑŶŝĞ͕ĂŽďƐĞƌǁƵũČĐĚŽƚLJĐŚĐnjĂƐŽǁLJƚƌĞŶĚƐƉĂd-

kow

LJ ǁLJƐŽŬŽƑĐŝƑƌĞĚŶŝĞũĚŽŬŽŶLJǁĂŶĞũǁƉųĂƚLJ ƌŽĐznej nie powinna ona ƉƌnjĞŬƌŽĐnjLJđϭ 600 ʹ

1

ϳϬϬnjų͘

4. WŽƚĞŶĐũĂůŶĞǍƌſĚųĂŬŽŵƉĞŶƐĂĐũŝŽďŶŝǏŽŶLJĐŚǁƉųLJǁſǁĚŽďƵĚǏĞƚƵ

WƌnjĞĚĞǁƐnjLJƐƚŬŝŵŶĂůĞǏLJnjĂƵǁĂǏLJđ͕ǏĞŽďŶŝǏĞŶŝĞǁƉųLJǁƵĚŽďƵĚǏĞƚƵďħĚnjŝĞŵŝĂųŽĐŚĂƌĂŬƚĞƌ

ƉƌnjĞũƑĐŝŽǁLJ ʹ njŽƐƚĂŶŝĞ ŽĚƐƵŶŝħƚLJ ǁ ĐnjĂƐŝĞ ŵŽŵĞŶƚ ŽƉŽĚĂƚŬŽǁĂŶŝĂ ƑƌŽdŬſǁ͘ ĐŚǁŝůČ ŝĐŚ

ǁLJƉųĂƚLJďħĚČŽŶĞƉŽĚůĞŐĂųLJŽƉŽĚĂƚŬŽǁĂŶŝƵŝďħĚČƐƚĂŶŽǁŝųLJƌĞŐƵůĂƌŶLJŝųĂƚǁLJĚŽŽƐnjĂĐo-

ǁĂŶŝĂ ƐƚƌƵŵŝĞŷ ǁƉųLJǁſǁ ďƵĚǏĞƚŽǁLJĐŚ. DĂũČĐ ƉŽǁLJǏƐnjĞ ŶĂ ƵǁĂĚnjĞ ŶĂůĞǏĂųŽďLJ ǁƐŬĂnjĂđ

ǍƌſĚųŽĐnjĂƐŽǁĞũŬŽŵƉĞŶƐĂĐũŝŽďŶŝǏŽŶLJĐŚǁƉųLJǁſǁĚŽďƵĚǏĞƚƵ͘

KƉƚLJŵĂůŶLJŵ ƌŽnjǁŝČnjĂŶŝĞŵ njĂƌſǁŶŽ ĚůĂ ^ŬĂƌďƵ WĂŷƐƚǁĂ ũĂŬ ŝ ƉŽĚŵŝŽƚſǁ njĂƌnjČĚnjĂũČĐLJĐŚ

/<ďLJųĂďLJĞŵŝƐũĂĚųƵŐŽƚĞƌŵŝŶŽǁLJĐŚŽďůŝŐĂĐũŝ͘Z jednej strony ŝŶƐƚLJƚƵĐũĞnjĂƌnjČĚnjĂũČĐĞƑƌŽĚŬa-

ŵŝďħĚČnjĂŝŶƚĞƌĞƐŽǁĂŶĞƵůŽŬŽǁĂŶŝĞŵƑƌŽĚŬſǁǁďĞnjƉŝĞĐnjŶĞŝŶǁĞƐƚLJĐũĞ͕ĂďĂƌĚnjŽŶŝƐŬĂŬĂƉi-

ƚĂůŝnjĂĐũĂŐŝĞųĚƵŶŝĞŵŽǏůŝǁŝĂŝŶǁĞƐƚoǁĂŶŝĞǁƐnjLJƐƚŬŝĐŚƑƌŽĚŬſǁw akcje. Z drugiej strony Skarb

WĂŷƐƚǁĂƉŽnjLJƐŬĂŶĂĚųƵǏƐnjLJŽŬƌĞƐĐnjĂƐƵďƌĂŬƵũČĐĞƑƌŽĚŬŝ, przy relatywnie niskim koszcie pozy-

ƐŬĂŶŝĂƉŝĞŶŝČĚnjĂnjƌLJŶŬƵ͘