Systemy Transakcyjne

1

Na wstępie, warto jest postawić pytanie, dlaczego każdy uczestnik

rynku finansowego powinien posługiwać się systemem transakcyjnym oraz

dlaczego system transakcyjny stanowi niezbędne oraz fundamentalne

narzędzie w rękach każdego inwestora, który rozpoczyna przygodę w

którymkolwiek segmencie rynku finansowego ?

System transakcyjny jest zbiorem tez i twierdzeń stanowiących

pewną spójną całość, obejmujący również zasady organizacji poszczególnych

działań, mających prowadzić do określonych wyników inwestycyjnych.

Podobnie jak ma to miejsce w przypadku wielu innych dziedzin działalności

biznesowej, również w odniesieniu do inwestycji na rynkach kapitałowych,

bez przygotowanego wcześniej planu działania trudno byłoby odnieść

sukces.

Jeżeli nie wiemy, gdzie chcemy dojść, jak mamy odnaleźć drogę do

celu ?

System transakcyjny stanowi przede wszystkim wzór postępowania

oraz zachowania się przy wystąpieniu danej sytuacji rynkowej – wzór, który

może zostać powielony w każdej kolejnej transakcji. Bez opracowanego

schematu działania dla konkretnej sytuacji obserwowanej na rynku, trudno

byłoby

wyeliminować

niepotrzebne

emocje,

prowadzące

do

niezdecydowania oraz subiektywności przeprowadzanej analizy. W praktyce,

prowadziłoby to do procesu inwestycyjnego opartego w wysokim stopniu na

uznaniowości.

Wśród profesjonalnych inwestorów rynków finansowych istnieją

zwolennicy wielu różnych metod oraz koncepcji rynkowych. Najważniejsze

jest jednak, aby posiadać daną koncepcję, odpowiadającą w pełni

preferencjom inwestora, którą następnie będzie można przekształcić we

właściwy system transakcyjny. Jeżeli tak skonstruowany system posiadać

będzie odpowiednią wartość oczekiwaną, można wtedy założyć, iż w

znacznym stopniu będziemy przygotowani do zawierania transakcji na

rynkach kapitałowych.

Uznaniowość w realizacji procesu inwestycyjnego w znacznej liczbie

przypadków prowadzić będzie do załamania się realizacji przyjętej strategii.

Brak jasno sformułowanych zasad zajęcia, utrzymywania pozycji oraz wyjścia

z rynku, może doprowadzić do najtrudniejszej sytuacji jaka może spotkać

inwestora – sytuacji, gdy nie będzie wiedział co ma zrobić z otwartą pozycją.

W takich okolicznościach mogą dać o sobie znać niepotrzebne emocje,

często prowadząc do pochopnych oraz błędnych decyzji inwestycyjnych.

Z tego względu, inwestując środki na rynku niezbędne jest posiadanie

wypracowanych mechanizmów działania - swego rodzaju sprawdzonej

Wprowadzenie

Systemy Transakcyjne

Z tego względu, inwestując środki na rynku niezbędne jest posiadanie

wypracowanych mechanizmów działania – swego rodzaju sprawdzonej

instrukcji, która będzie wspomagać proces decyzyjny w każdym momencie

oraz niezależnie od obserwowanej sytuacji rynkowej. Biorąc pod uwagę fakt,

iż inwestorami kierują dwie główne siły cenotwórcze – chciwość oraz strach,

jasno sprecyzowane zasady pozwalają się w pewnej mierze od nich uwolnić.

Na rynku, brak decyzji to także decyzja.

W momencie, gdy posiądziemy umiejętność wypełniania wskazań

systemu bez zastanowienia, emocje podczas dokonywania transakcji będą

oddziaływać w znacznie mniejszym stopniu na realizowany proces

inwestycyjny. Dlatego też, system transakcyjny dla początkującego inwestora

to przede wszystkim niezbędne narzędzie umożliwiające kontrolę własnych

zachowań, którego brak może prowadzić do podejmowania destrukcyjnych

decyzji inwestycyjnych.

Podstawą tworzenia każdego systemu transakcyjnego jest poznanie

samego siebie, swoich podstawowych silnych oraz słabych stron, co pozwoli

na wypracowanie schematu działania dokładnie odzwierciedlającego cechy

charakteru danego inwestora. Dopóki nie poznamy dokładnie swojej natury,

nie będziemy w stanie dopasować systemu transakcyjnego do swojego stylu

gry i na dłuższą metę nie będziemy go stosować.

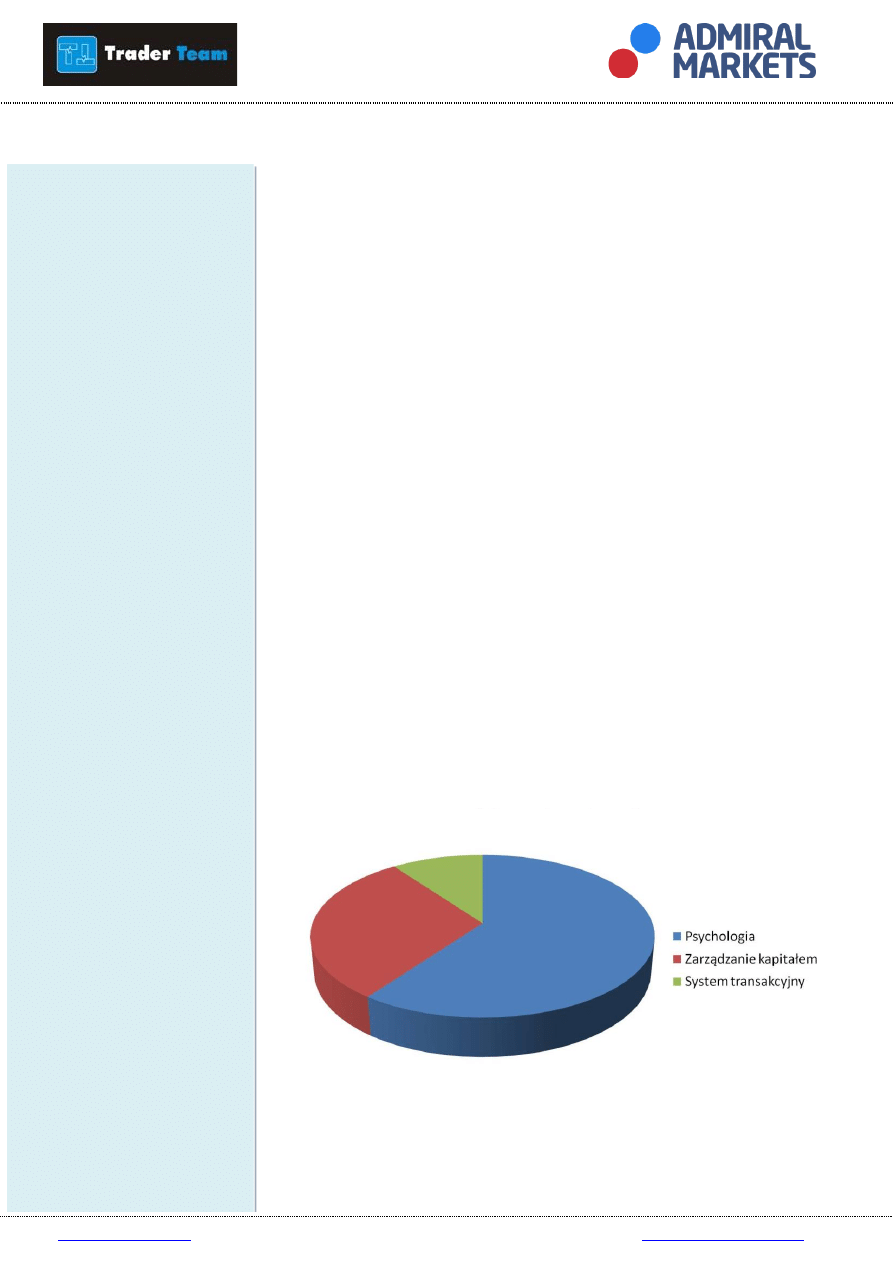

Wykres 1. Najważniejsze elementy sukcesu w inwestowaniu

Źródło: Opracowanie własne

2

System właściwy

Systemy Transakcyjne

Prace nad stworzeniem systemu transakcyjnego powinny zostać

rozpoczęte od podjęcia próby dostosowania systemu do indywidualnych

preferencji użytkownika, poprzez zdefiniowanie założeń systemu

transakcyjnego. Pierwszy krok stanowi określenie własnych oczekiwań co do

opracowywanego systemu – musimy doskonale wiedzieć jakie rezultaty

chcemy osiągnąć przy pomocy konstruowanego systemu.

Przy definiowaniu oczekiwań co do systemu transakcyjnego może

pojawić się szereg czynników, jakie zostaną poddane analizie. Wśród

najistotniejszych, należy wymienić oczekiwaną stopę zwrotu, okres w jakim

zakładana stopa zwrotu ma zostać osiągnięta, wielkość kapitału

inwestycyjnego czy maksymalny dopuszczalny poziom ryzyka. Jednakże, ze

względu na fakt, iż system transakcyjny jest kwestią wysoce

spersonalizowaną, odpowiadającą preferencjom danego inwestora,

oczekiwania, co do poszczególnych składowych systemu mogą się znacząco

różnić. Przykładowo, jednego z inwestorów będzie satysfakcjonować

jedynie wysoka stopa zwrotu, bez względu na liczbę generowanych przez

system sygnałów, horyzont inwestycyjny czy liczbę błędnych wskazań

systemu, podczas gdy inny inwestor będzie w stanie zaakceptować niższą

stopę zwrotu, przy jednoczesnym założeniu mniejszych odchyleń od

wartości początkowej zainwestowanego kapitału.

Określenie własnych oczekiwań powinno zająć około 50% czasu

poświęconego na opracowanie systemu.

Tom Basso

Biorąc pod uwagę fakt, iż sukces na rynku jest w stanie zapewnić

jedynie system, który do nas pasuje, kolejnym krokiem po ustaleniu naszych

oczekiwań co do tworzonego systemu, powinno być zdefiniowanej

własnych możliwości. Zakres pojęcia „własne możliwości” jest bardzo

szeroki, zawierając w sobie między innymi czas, jaki planujemy poświęcić na

dokonywanie transakcji, zdolności matematyczne czy programistyczne lub

też silne oraz słabe cechy naszego charakteru, warunkujące rynkowe

powodzenie danego systemu. Przykładowo, posiadając umiejętność

przyznania się do błędu, inwestor będzie w stanie zaakceptować system

transakcyjny, który generować będzie jedynie 30% trafnych sygnałów.

Ponadto, inwestor który w ciągu tygodnia dysponuje jedynie kilkoma

godzinami czasu wolnego, które planuje wykorzystać na inwestowanie, nie

będzie w stanie zaakceptować systemu transakcyjnego operującego w

niskim horyzoncie inwestycyjnym, generującego kilka lub kilkanaście

sygnałów dziennie.

3

Systemy Transakcyjne

Stąd też, tak istotne jest, aby prace nad tworzeniem systemu

poświęcić na dokładne sprecyzowanie naszych oczekiwań, a następnie

skonfrontować je z dostępnymi możliwościami.

Na etapie, kiedy zakończone zostały prace nad sprecyzowaniem

oczekiwań odnośnie tworzonego systemu oraz zostały one skonfrontowane

z możliwościami, jakimi dysponuje inwestor, kolejny krok stanowić będzie

wypracowanie mechanizmów, które pozwolą na realizację zakładanych

wyników inwestycyjnych. Właściwy system transakcyjny składa się z wielu

elementów, tworzących jedną spójną całość, jednak wśród kluczowych

części składowych, wspólnych dla każdego systemu transakcyjnego należy

wymienić:

Zasady otwarcia pozycji – ustalenie momentu wejścia na rynek,

Zasady utrzymywania pozycji,

Zasady zamknięcia pozycji - ustalenie momentu wyjścia z pozycji.

Zasady otwierania pozycji mimo, iż stanowią jedynie niewielką część

składową systemu transakcyjnego, pełnią istotną rolę w jego budowie. Zbyt

wczesne lub zbyt późne otwarcie pozycji może znacząco wpłynąć na

wielkość zajmowanej pozycji czy rozmiar potencjalnej straty lub zysku, a

przez to na całkowity wynik na transakcji. Z tego względu, w trakcie prac

nad tworzeniem systemu należy dokładnie sprecyzować warunki

transakcyjne, które mogą opierać się na wielu założeniach, przykładowo:

Przebicie linii trendu,

Odbicie od linii trendu,

Powstanie sygnału na jednym, bądź grupie wskaźników,

Przecięcie się średnich,

Przecięcie średniej przez cenę,

Powstanie pewnej sekwencji na wykresie,

Odpowiednie otwarcie/zamknięcie ceny w danym interwale,

Powstanie określonej geometrii,

Ukazanie się pewnej formacji na wykresie.

Warunkiem transakcyjnym może być jeden konkretny sygnał, bądź

też kombinacja wielu sygnałów, wzajemnie się potwierdzających i

zwiększających prawdopodobieństwo zrealizowania zyskownej transakcji.

Nie sposób wymienić wszystkich przykładowych warunków transakcyjnych,

a wymienione powyżej koncepcje zajęcia pozycji rynkowej nie wyczerpują

liczby dostępnych możliwości determinacji momentu wejścia na rynek.

4

Sygnały transakcyjne

Zasady otwarcia pozycji

Systemy Transakcyjne

Zadaniem każdego inwestora jest wybranie takich zasad otwarcia

pozycji, które najbardziej odpowiadają jego oczekiwaniom oraz

możliwościom, jak również tworzą spójną całość z pozostałymi elementami

systemu.

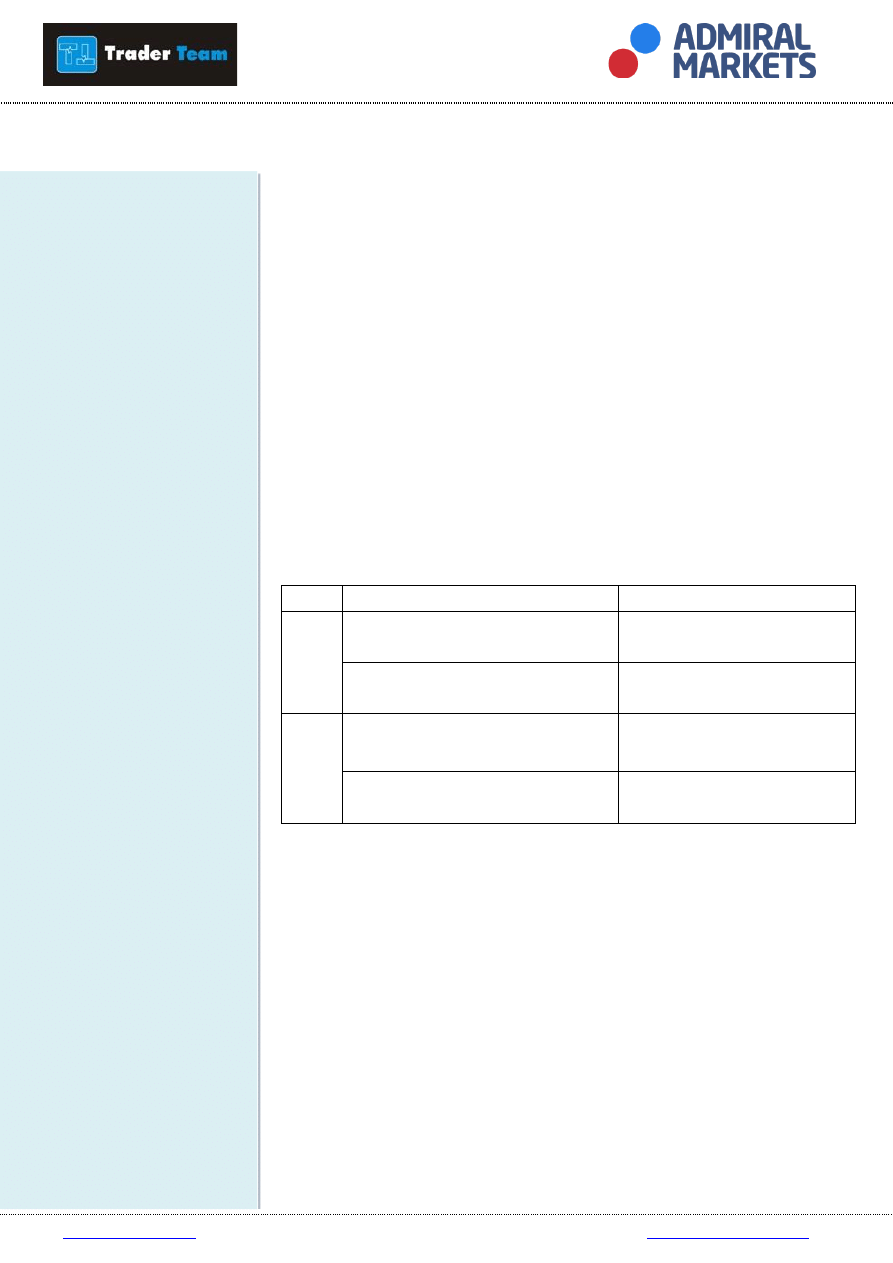

Wybierając najlepsze zasady otwierania pozycji możemy posłużyć się

samodzielnie skonstruowaną tabelą, przedstawiającą podstawowe wady

oraz zalety poszczególnych sygnałów wejścia. Bazując na własnych

obserwacjach, każdy inwestor jest w stanie poddać obiektywnej analizie

dany sygnał wejścia oraz zaakceptować lub wyeliminować go w dalszych

pracach nad systemem. Po stworzeniu tego typu tabeli może okazać się, że

niektóre ze sposobów wejścia w rynek nie odpowiadają założeniom

inwestora, a tak pomniejszona lista do 1-3 warunków transakcyjnych

umożliwia przejście do kolejnego etapu pracy nad systemem.

Tabela 1.

Przykładowa tabela oceny sygnałów wejścia na rynek

Przecięcie się średnich

Formacje techniczne

Zalety

Identyfikacja formującego się

trendu w jego początkowym etapie

Wysoka trafność sygnałów

-

Jasno zdefiniowane poziomy

Stop Loss/ Take Profit

Wady

Sygnał znacznie opóźniony

Niewielka liczba sygnałów

transakcyjnych

Fałszywe sygnały w trendzie

bocznym

-

Źródło: Opracowanie własne

W momencie, gdy zdefiniowane zostały zasady otwarcia pozycji,

kolejny krok w pracy nad systemem stanowi sprecyzowanie zasad

utrzymywania otwartej pozycji rynkowej. Każdy inwestor powinien

wiedzieć, w jaki sposób postępować z otwartą pozycją rynkową, która

zaczyna przynosić zyski. Rozwiązaniem, może być samodzielne korygowanie

wartości Stop Loss wraz z osiąganiem przez rynek nowych minimów/

maksimów cenowych lub też, zastosowanie ruchomego poziomu obrony

posiadanej pozycji tzw. Trailing Stop Najistotniejsze przy definiowaniu

wartości zlecenia Stop Loss czy Trailing Stop jest odpowiednie wyważenie,

które nie przeszkodzi otwartej pozycji w generowaniu zysków, ale również

nie doprowadzi do oddania zbyt dużej części wypracowanego wcześniej

zysku, gdy sytuacja rynkowa odwróci się na niekorzyść inwestora.

5

Utrzymywanie pozycji

Systemy Transakcyjne

Obliczenia odnośnie wartości Trailing Stop mogą zostać oparte na

zakresie zmienności rynkowej w przyjętym interwale na danym

instrumencie transakcyjnym. Przy zastosowaniu metod utrzymywania

pozycji opartych na samodzielnej korekcji wartości zlecenia Stop Loss,

zastosowanie mogą znaleźć poziomy cenowe wyznaczone wskazaniami

średnich ruchomych, jak również poziomy nowych minimów/ maksimów

cenowych.

Określenie zasad wyjścia z posiadanej pozycji rynkowej jest

prawdopodobnie najtrudniejszym zadaniem, jakie stanie przez inwestorem

opracowującym system transakcyjny. Zdecydowana większość tworzonych

systemów transakcyjnych nie posiada ściśle sprecyzowanych mechanizmów

zamykania pozycji, koncentrując się jedynie na sposobach wejścia na rynek.

Należy jednak pamiętać, iż o wielkości potencjalnej straty czy zysku z pozycji

rynkowej nie decyduje moment wejścia na rynek, a moment jego

opuszczenia. Dlatego też, zaleca się dokładne opracowanie koncepcji

wychodzenia z posiadanych pozycji, zarówno w przypadku pozycji stratnych,

jak i zyskownych.

Błędem popełnianym przez większość początkujących inwestorów

jest skupianie się jedynie na warunkach transakcyjnych – zasadach

otwierania pozycji. Wejście w odpowiednim momencie na rynek nie jest

trudnym zadaniem, gdyż niemal zawsze jest dogodny moment do zawarcia

transakcji. Problemem jest jednak odpowiednie wyjście, które będzie

współgrało z pozostałymi elementami systemu transakcyjnego.

Stosunkowo najprostszy system zamykania pozycji rynkowych może

zostać oparty na wykorzystaniu funkcji Trailing Stop. Jednakże, koncepcja

Trailing Stop posiada charakterystyki, które uniemożliwiają jej zastosowanie

w poszczególnych koncepcjach systemów. Przykładowo, Trailing Stop z

powodzeniem może stać się częścią składową systemu transakcyjnego

podążającego za trendem, jednakże w okresie braku ściśle określonej

tendencji rynkowej może przyczynić się do ograniczania zysków, poprzez

zamknięcie pozycji przy większym ruchu korekcyjnym.

Inną z metod wyjścia z zyskownej pozycji jest zastosowanie zlecenia

realizującego zysk Take Profit. Zlecenie Take Profit automatycznie zrealizuje

się i zamknie z zyskiem pozycję w momencie, kiedy rynek osiągnie

zdefiniowaną w zleceniu wartość. Przykładowo, wielkość Take Profit może

zostać zdefiniowana na poziomach cenowych wynikających ze wskazań

formacji technicznych – flag, chorągiewek, trójkątów, formacji głowy i

ramion czy podwójnych szczytów, jak również na poziomach istotnych

wsparć czy oporów.

6

Wyjście z pozycji

Trailing Stop

Take Profit

Systemy Transakcyjne

Inne koncepcje mogą zakładać realizację zlecenia Take Profit na

poziomie:

Stałej wartości w pipsach dla każdego zlecenia np. 50 pipsów,

Stałej ilości waluty w jakiej prowadzony jest nasz rachunek np. 1500

PLN/transakcja,

Procentowej wielkość zysku w stosunku do naszego kapitału np. 3% kapitału

na transakcję.

Wymienione przykłady definiowania poziomów Take Profit mogą

zostać odpowiednio zmodyfikowane przez inwestora, aby w jak

najpełniejszy sposób odzwierciedlać oczekiwania co do tworzonego

systemu. Przykładowo, wielkość Take Profit wyrażona w pipsach nie musi

być stała dla każdego zlecenia, a może zostać uzależniona od przyjętej

techniki zarządzania kapitałem. Metoda stała ilości waluty może zostać

skorygowana do oczekiwanych miesięcznych wypłat środków z depozytu,

odpowiadających np. 10 wielkościom Take Profit. Mechanizm ustalania

wielkości Take Profit, jako procentowej wielkości zysku w odniesieniu do

posiadanego kapitału przeznaczonego na inwestycje, może być obliczany

każdorazowo przy każdej kolejnej pozycji, bądź odpowiednio skalowana, po

osiągnięciu kolejnych poziomów wielkości kapitału np. co każde 1000 PLN

na rachunku, powiększamy pozycję o 1 mini lot.

Wymienione wcześniej sposoby zamykania pozycji – Trailing Stop

oraz Take Profit – znajdują zastosowanie jedynie dla transakcji zyskownych.

Należy jednak pamiętać, iż każdy system transakcyjny generować będzie

pewien procent mylnych sygnałów, prowadzących do stratnych pozycji.

Fundamentalnym zadaniem każdego inwestora rynków finansowych nie

powinna być próba uniknięcia stratnych transakcji, a wypracowanie

mechanizmów pozwalających na minimalizację wielkości strat. W tym celu,

zastosowanie może znaleźć zlecenie obronne Stop Loss, pozwalające na

automatyczne zamknięcie stratnej pozycji, w momencie, gdy rynek osiągnie

ustaloną w zleceniu wartość. Zlecenia Stop Loss mogą zostać oparte na

zasadach omówionych przy zleceniu Take Profit:

Stałej wartości w pipsach dla każdego zlecenia np. 30 pipsów,

Stałej ilości waluty w jakiej prowadzony jest nasz rachunek np. 500

PLN/transakcja,

Procentowej wielkość straty w stosunku do naszego kapitału np. 1-2 %

kapitału na transakcję.

7

Stop Loss

Systemy Transakcyjne

Poziom zlecenia Stop Loss, poza wymienionymi przykładami, które

mogą zostać poddane modyfikacji i personalizacji, może wynikać ze także ze

wskazań analizy technicznej – formacji technicznych czy poziomów wsparć/

oporów. Należy mieć na uwadze, iż nawet najlepszy system transakcyjny,

charakteryzujący się wysoką trafnością 60 -70 %, w określonych warunkach

rynkowych może wygenerować serię 5-8 stratnych pozycji. W tym celu,

niezbędne jest ścisłe przestrzeganie przyjętych koncepcji ograniczania

straty, z wykorzystaniem zlecenia Stop Loss.

Poza wymienionymi zautomatyzowanymi sposobami zamknięcia

pozycji, stosuje się również techniki samodzielnego wyjścia z rynku. Znaczna

część profesjonalnych uczestników rynków finansowych nie wprowadza

zdefiniowanych zleceń obronnych Stop Loss do systemu, ustalając jedynie

poziom cenowy, przy którym decydują się na ręczne zamknięcie pozycji

(ang. mental stop). Metoda ta, w znacznej liczbie przypadków, pozwala na

uniknięcie sytuacji, kiedy rynek osiąga poziomy cenowe, gdzie potencjalnie

mogą koncentrować się zlecenia obronne Stop Loss innych inwestorów, aby

doprowadzić do realizacji tychże zleceń, a następnie rynek powraca na

poprzednio obserwowane poziomy (ang. stop hunting). Jednakże, w

odniesieniu do ręcznego sposobu zamykania pozycji, należy być niezwykle

konsekwentnym i w momencie, gdy rynek osiąga zakładane wcześniej

poziomy cenowe natychmiast przystąpić do zamknięcia pozycji.

Niekonsekwencja przy samodzielnej realizacji zleceń wyjścia z rynku,

szczególnie w rękach niedoświadczonego inwestora może doprowadzić do

powstania istotnych strat lub niezrealizowania zysku.

Rozwiązaniem często stosowanym przez bardziej doświadczonych

inwestorów, jest jednoczesne zastosowanie w opracowanym systemie kilku

alternatywnych sposobów wyjścia z pozycji, uzależnionych od aktualnej

sytuacji rynkowej. Podobnie jak ma to miejsce w przypadku warunków

otwarcia pozycji, wykorzystane rozwiązanie może opierać się na jednym

konkretny sygnale, bądź ich kombinacji. Ze względu na niezwykle szeroką

gamę sposobów zamykania pozycji, zaprezentowane zostały jedynie

przykładowe sposoby wyjścia z rynku. Zadanie, jakie stoi przed inwestorem

w trakcie prac nad tworzeniem systemu transakcyjnego, jest wybranie

mechanizmów zamykania pozycji, które najbardziej odpowiadają przyjętym

założeniom oraz takich, które wraz z pozostałymi elementami tworzą jedną,

spójną całość.

8

Ręczne zamknięcie pozycji

Systemy Transakcyjne

Po zakończeniu etapu opracowywania zasad oraz mechanizmów

otwierania, utrzymywania oraz zamykania pozycji, kolejnym krokiem przy

konstruowaniu systemu transakcyjnego jest zdefiniowanie horyzontu

inwestycyjnego, w którym inwestor będzie operował. Determinacja

właściwego interwału czasowego stanowi niezwykle istotną kwestię,

uzależnioną od preferencji danego inwestora oraz od czynników takich jak

czas poświęcony na inwestowanie czy oczekiwana trafność systemu. Błędne

określenie horyzontu w jakim inwestor będzie dokonywał transakcji lub

całkowity brak zdefiniowanego interwału czasowego, może skutkować

popełnieniem kosztownych błędów, przykładowo przetrzymaniem stratnej

pozycji lub zbyt wczesnym i pochopnym otwarciem/ zamknięciem pozycji.

Stąd, niezbędne jest, aby przed zajęciem pozycji rynkowej dokładnie

wiedzieć, jak długo pozostać na rynku i które z sygnałów generowanych

przez rynek należy uwzględniać w podejmowanej analizie.

Wybór określonego horyzontu inwestycyjnego może w znacznym

stopniu rzutować na wyniki osiągane przez tworzony system transakcyjny.

Inwestorzy dokonujący transakcji w horyzoncie krótkoterminowym

(interwał czasowy M1 – H4) spotkają się ze znacznie większą liczbą

sygnałów generowanych przez system każdego dnia. Jeżeli dany sygnał

płynący z systemu zostanie z pewnych względów zignorowany przez

inwestora, w niewielkim odstępie czasu może pojawić się kolejny sygnał

zajęcia pozycji, pozwalając pozostać w kontakcie z rynkiem każdego dnia.

Duża liczba transakcji pozwoli na znacznie przyspieszony proces kapitalizacji

oraz wykorzystanie mechanizmu procentu składanego, pozwalającego na

reinwestycję osiąganych zysków oraz szybszy wzrost krzywej kapitału.

Ponadto, znaczna liczba przeprowadzanych transakcji pozwala na ciągłą

kontrolę poprawności działania systemu oraz ewentualną implementację

niezbędnych zmian.

9

Horyzont inwestycyjny

Systemy Transakcyjne

Inwestowanie w horyzoncie krótkoterminowym charakteryzuje się

jednakże pewnymi cechami, które mogą dyskwalifikować ten interwał

czasowy wśród poszczególnych inwestorów. Podstawową wadą systemów

transakcyjnych operujących w krótkim horyzoncie są wysokie koszty

transakcyjne, związane ze znaczną liczbą przeprowadzanych transakcji.

Analiza wyników inwestycyjnych realizowanych przez system może wskazać,

iż koszty transakcyjne stanowić będą 20-40% osiąganych zysków. Nie bez

znaczenia może być również czas spędzony przez ekranem komputera oraz

kwestie związane ze znaczną liczbą mylnych sygnałów generowanych przez

system, a przez to wymagania co do psychiki inwestora, zmuszające do

zawierania dziesiątek transakcji, z których jedynie część może okazać się

zyskowna.

Systemy transakcyjne operujące w horyzoncie długoterminowym nie

angażują inwestora czasowo w tak znacznym stopniu, jak ma to miejsce w

horyzoncie krótkoterminowym. Ponadto, niewielka liczba sygnałów oraz

realizowanych transakcji może wpływać korzystnie na wyniki systemu,

poprzez generowanie niskich kosztów transakcyjnych. W długim interwale

czasowym możliwa jest również realizacja transakcji o bardzo wysokim

wskaźniku zysku do ponoszonego ryzyka, wpływająca korzystnie na niskie

obciążenie psychiczne inwestora.

Jednakże, inwestowanie w horyzoncie długoterminowym posiada

również istotne wady, które mogą okazać się nie do zaakceptowania przez

niektórych inwestorów. Opierając się przede wszystkim na podążaniu za

trendem wyższego rzędu, inwestor narażony jest na istotne wahania

portfela. W takiej strategii inwestycyjnej wskazania systemu nakazują

pozostaje na rynku również w momentach istotnych korekt cenowych,

które w znaczny sposób mogą ograniczać wielkość realizowanych zysków.

Ponadto, sygnały transakcyjne pojawiają się stosunkowo rzadko, przez co

ominięcie jednego z sygnałów systemu może skutkować oczekiwaniem na

kolejne wskazanie systemu przez kolejne tygodnie.

Posiadając sprecyzowane mechanizmy otwierania, utrzymywania

oraz zamykania pozycji, jak również zdefiniowany horyzont inwestycyjny,

można przystąpić do kolejnego etapu prac nad tworzeniem właściwego

systemu transakcyjnego.

10

Strategia systemowa

Systemy Transakcyjne

Opracowane wcześniej elementy składowe systemu posłużą dalszym

badaniom i ocenom skuteczności systemu, poprzez oszacowanie poniższych

parametrów systemu transakcyjnego:

Trafności

Stosunku Zysku/ Ryzyka (Risk/Reward Ratio)

Kosztów transakcyjnych

Częstości transakcji

Poślizgów cenowych (ang. slippage)

Modelu zarządzania kapitałem

Trafność systemu transakcyjnego oznacza prawdopodobieństwo, iż

transakcje dokonywane na podstawie systemu będą zyskowne. Wartość

trafności danego systemu transakcyjnego kalkuluje się jako iloraz

zyskownych transakcji w odniesieniu do wszystkich zrealizowanych

transakcji i najczęściej wyraża w ujęciu procentowym.

Im wyższą trafnością charakteryzuje się opracowywany system

transakcyjny, tym lepiej dla inwestora, jednakże w praktyce trudno jest

spotkać systemy transakcyjny, który charakteryzowałby się trafnością

wyższą od 60-70%. Przy określonych pozostałych warunkach systemu,

wysoka trafność nie gwarantuje, że dany system będzie zarabiał.

Przykładowo, system posiadający 90% trafność – 90% sygnałów

generowanych przez system skutkuje zyskowną transakcją, podczas gdy

10% sygnałów generuje stratną transakcję – jest w stanie doprowadzić

inwestora do bankructwa. Jeżeli, taki system nie będzie posiadał

odpowiednich mechanizmów zarządzania stratnymi pozycjami lub też

inwestor, nieprzyzwyczajony do błędnych sygnałów wskazywanych przez

system, będzie przetrzymywał stratną pozycję, może okazać się, iż 10%

błędnych wskazań systemu będzie w stanie doprowadzić do większych strat,

niż zysk wygenerowany w 90% poprawnych wskazań systemu. Stąd też,

niezmiernie istotną kwestią przy budowaniu systemu transakcyjnego jest

kalkulacja wielkości średniego zysku oraz średniej straty przypadającej na

jedną transakcję.

11

Trafność

Systemy Transakcyjne

( ) ( )

Współczynnik Risk/Reward Ratio (często stosowany w skróconej

formie jako RR Ratio) oznacza iloraz średniego zysku na transakcję, w

odniesieniu do średniej straty na transakcję. System który zawiera

opracowane trzy podstawowe elementy składowe, tj. zasady otwierania,

utrzymywania i zamykania pozycji, może zostać przetestowany pod kątem

kalkulacji współczynnika RR Ratio. W przypadku, gdy uzyskany współczynnik

jest niezadowalający w porównaniu do założeń użytkownika, należy

powtórnie przeanalizować każdy z elementów składowych systemu.

Jeżeli pieniężna wartość transakcji zyskownych równa jest pieniężnej

wartości transakcji stratnych, współczynnik RR Ratio równy będzie 1.

Dążeniem każdego inwestora opracowującego własny system transakcyjny

powinno być dążenie do osiągnięcia jak największych wartości RR Ratio, a

sam współczynnik jest składową systemu znacznie istotniejszą od trafności

danego systemu transakcyjnego. Jednakże, jak ma to miejsce

w każdym innym elemencie systemu transakcyjnego, również w odniesieniu

do współczynnika RR Ratio jego wartości pozostają względne i różne dla

przyjętych rozwiązań transakcyjnych. Przykładowo, dokonując transakcji w

niskim horyzoncie inwestycyjnym, trudno będzie zrealizować wysokie

wskazania współczynnika RR Ratio, podczas gdy inwestując w horyzoncie

długoterminowym będzie to łatwiejsze do osiągnięcia.

Dysponując kalkulacjami dotyczącymi trafności systemu oraz

współczynnikiem RR Ratio, inwestor jest w stanie dokonać wstępnych

szacunków co do tego, czy dany system będzie generować dodatnią stopę

zwrotu. W tym celu, niezbędne jest oszacowanie wartości oczekiwanej

systemu transakcyjnego (ang. Expected Value, w skrócie EV)

gdzie:

EV – wartość oczekiwana systemu transakcyjnego,

AW – średnia wielkość zyskownej transakcji,

P(W) – prawdopodobieństwo wystąpienia zyskownej transakcji,

AL – średnia wielkość stratnej transakcji,

P(L) – prawdopodobieństwo wystąpienia stratnej transakcji.

12

Risk/Reward Ratio

Wartość oczekiwana systemu

Systemy Transakcyjne

Przykład 1.

Inwestor opracował metody transakcyjne pozwalające na osiągnięcie

80% trafności systemu, który charakteryzuje się identyczną wielkością

osiąganego na transakcji zysku, w odniesieniu do straty – RR Ratio wynosi 1.

Kalkulacja wartości oczekiwanej takiego systemu przestawia się

następująco:

Wartość oczekiwana takiego systemu transakcyjnego jest dodatnia,

co oznacza, iż stosując się do wskazań tego systemu inwestor będzie

notował dodatnią stopę zwrotu na inwestowanym kapitale. Wartość

oczekiwana równa 0.6 oznacza, iż stosując się do wskazań systemu,

inwestor może spodziewać się 0.6 PLN zysku przy 1 PLN zainwestowanym

na rynku.

Przykład 2.

Inwestor posiada system transakcyjny charakteryzujący się 40%

trafnością, jednakże osiągane wielkości zysku, w odniesieniu do straty są

trzykrotnie wyższe – RR Ratio wynosi 3. Kalkulacja wartości oczekiwanej

takiego systemu przestawia się następująco:

Podobnie jak w poprzednim przykładzie, wartość oczekiwana

systemu transakcyjnego jest dodatnia. Tak samo jak w poprzednim

przykładzie, wartość oczekiwana równa 0.6 oznacza, iż stosując się do

wskazań systemu, inwestor może spodziewać się 0.6 PLN zysku przy 1 PLN

zainwestowanym na rynku.

13

Systemy Transakcyjne

Jak można zaobserwować na powyższych przykładach, dwa znacząco

różne systemy transakcyjne są w stanie wygenerować identyczne wskazania

wartości oczekiwanej danego systemu. Pierwszy system transakcyjny

charakteryzował się wysoką trafnością 80%, jednakże wielkość RR Ratio

równa była 1 – w transakcjach zyskownych zarabiał tyle, ile tracił w

transakcjach stratnych. W przypadku drugiego systemu transakcyjnego,

który charakteryzował się o połowę niższą trafnością 40%, wielkość RR Ratio

była równa 3, przez co nadal pozostawał on zyskownym, zarabiając na

transakcjach zyskownych trzykrotnie więcej, niż tracąc na błędnych

wskazaniach systemu.

Zaprezentowane powyżej przykłady wartości oczekiwanej systemów

transakcyjnych wskazują, iż dwa elementy systemu transakcyjnego –

trafność oraz RR Ratio – są ze sobą ściśle powiązane. Jeżeli system

transakcyjny charakteryzuje się niską trafnością, niezbędne jest aby posiadał

wysokie wskazania RR Ratio. Jeżeli natomiast opracowany system

transakcyjny posiada bardzo wysoką trafność, współczynnik RR Ratio może

być równy lub bliski 1, a taki system nadal będzie generować dodatnią stopę

zwrotu. Najbardziej istotne na tym etapie prac nad systemem jest

obliczenie, czy opracowywany system posiada wartość oczekiwaną wyższą

od 0. Jeżeli analiza danych historycznych wskazuje, iż system notuje ujemne

wielkości wartości oczekiwanej, nie będzie on w stanie zarabiać w długim

terminie. Ponadto, kalkulacja wartości oczekiwanej pomija bardzo istotne

kwestie kosztów transakcyjnych, mogących w istotny sposób rzutować na

osiągane przez system wyniki inwestycyjne.

Przy tworzeniu systemu transakcyjnego niezbędne jest aby pamiętać

o fakcie, iż na jego wyniki zawsze będą miały wpływ koszty transakcyjne.

Przy założeniu pozostałych czynników niezmienionych, system który

generuje wiele sygnałów będzie osiągał niższą stopę zwrotu, w porównaniu

do systemu generującego ich mniej. Mimo, iż na rynku Forex koszty

transakcyjne są znacząco niższe, niż na innych rynkach np. akcji, dla graczy

krótkoterminowych mogą nadal stanowić istotną kwestię w analizie

osiąganych przez system rezultatów. Warto więc przeliczyć, jaką część

średniego zysku czy średniej straty stanowią koszty transakcyjne i podjąć

ewentualne działania mające na celu minimalizację ponoszonych kosztów,

np. poprzez zastosowanie innego sposobu filtrowania sygnałów

generowanych przez system.

14

Koszty transakcyjne

Systemy Transakcyjne

Na wielkość ponoszonych przez inwestora kosztów transakcyjnych

wpływa przede wszystkim częstość transakcji, czyli liczba zawieranych

transakcji ogółem w określonym czasie np. w ciągu dnia, tygodnia czy

miesiąca. Wysoka liczba generowanych sygnałów przez system nie tylko

zwiększa koszty transakcyjne, ale może również wpływać na jego wyniki. W

praktyce przyjmuje się zasadę, iż wzrost ilości generowanych sygnałów o

10% powinien iść w parze z poprawieniem wyników systemu o 20% -

jedynie wtedy taki zabieg uznać można za opłacalny.

Jednakże, wprowadzenie mechanizmów mających na celu

ograniczenie ilości generowanych przez system sygnałów może skutkować

znaczącym spadkiem liczby tychże sygnałów lub ich brakiem w pewnych

momentach, gdyż zastosowane reguły mogą okazać się zbyt rygorystyczne

dla powstania odpowiedniej ilości sygnałów. Podobnie, jak ma to miejsce

przy innych elementach systemu, również w przypadku częstości transakcji

niezbędne jest wypracowanie optimum, zapewniającego równowagę

pomiędzy liczbą sygnałów niezbędnych do osiągnięcia założeń systemowych

oraz liczbą mylnych wskazań systemu, które mogą zostać wyeliminowane.

Obliczając oczekiwaną skuteczność naszego systemu, bądź

dokonując jakichkolwiek obliczeń na podstawie danych historycznych

niezbędne jest, aby uwzględnić fakt występowania poślizgów cenowych na

które inwestor może nie mieć wpływu. W przypadku oceny systemu,

którego wyniki zostały poddane analizie opierając się na danych

historycznych, a oceny systemu którego wyniki znane są ze stosowania go

przy realnych inwestycjach mogą się znacząco różnić. Wyniki systemu

osiągane na rzeczywistych transakcjach rynkowych w zdecydowanej

większości obserwacji będą gorsze od wyników zanotowanych podczas

testów bazujących na danych historycznych. Powodem tego mogą być

poślizgi cenowe, bądź błędy inwestora spowodowane brakiem dostatecznej

koncentracji czy też zwykłą pomyłką przy egzekucji zleceń. Na poszczególne

elementy systemu jako całości inwestor nie ma wpływu, lecz musi o nich

pamiętać przy tworzeniu zarówno systemu jak i samych wyobrażeń do co

jego ram i finalnego kształtu.

15

Częstość transakcji

Poślizgi cenowe (ang. slippage)

Systemy Transakcyjne

Każdy z wymienionych elementów składowych systemu jest

niezwykle istotny w funkcjonowaniu systemu transakcyjnego jako całości,

jednak w żaden sposób nie precyzuje wielkości pozycji, jaka powinna być

zajęta przy wystąpieniu danego sygnału transakcyjnego. W tym celu,

profesjonalni inwestorzy rynków finansowych stosują modele zarządzania

kapitałem. Zarządzanie wielkością pozycji, wraz ze zdefiniowaniem

momentu wyjścia z pozycji, może okazać się najtrudniejszym zadaniem

przed jakim stanie inwestor tworzący system transakcyjny. Często okazuje

się, iż nawet niewielka ingerencja w modelu zarządzania kapitałem jest w

stanie w sposób diametralny zmienić wyniki systemu transakcyjnego.

Najlepsi spekulanci rynków finansowych, zarządzający aktywami

wielkości setek milionów dolarów, osiągają trafność stosowanych systemów

transakcyjnych na poziomie 35-50 %. Oznacza to, że mylą się w ponad

połowie swoich decyzji inwestycyjnych, jednak mimo to odnotowują

wysokie stopy zwrotu. Kluczem do ich sukcesu rynkowego jest zarządzanie

wielkością pozycji – zyskowne transakcje są kilkukrotnie większe od

stratnych. Ze względu na fakt, iż zarządzanie wielkością pozycji jest bardzo

obszerną dziedziną tworzenia właściwego systemu transakcyjnego,

omówione zostało w oddzielnej prezentacji.

Budowa systemu transakcyjnego stanowi niezwykle ciężką pracę,

która może trwać miesiącami, a nawet latami. Każdego dnia rynek

zachowuje się inaczej, codziennie dostarczając nowych doświadczeń oraz

pomysłów, które mogą zostać opracowane i włączone do tworzonego

systemu. Dzięki obserwacji zachowań uczestników gry rynkowej, możliwe

jest ciągłe udoskonalanie systemu, bądź dopasowywanie go do aktualnych

sytuacji panujących na rynku.

Opisowi każdego zagadnienia zaprezentowanego w powyższej

publikacji mogłaby zostać poświęcona oddzielna kilkusetstronicowa książka.

Jesteśmy jednak pewni iż, wskazówki zawarte w tym opracowaniu pozwolą

wykonać solidną pracę nad systemem, który w konsekwencji będzie w

stanie generować stałe zyski w długim terminie. O tym, jaki będzie

opracowywany system zależy tylko i wyłącznie od jego twórcy oraz pracy,

jaką włożył w jego opracowanie. Najlepsze systemy transakcyjne w historii

rynków finansowych umożliwiły swoim twórcom nie tylko osiągnąć

bogactwo, ale również stawały się fundamentem dla wielu funduszy

inwestycyjnych, które pozwalały zarabiać posiadaczom jednostek ich

uczestnictwa.

16

Model zarządzania kapitałem

Podsumowanie

Systemy Transakcyjne

23 kwietnia 2008

10

Najważniejsze jest, aby przed rozpoczęciem konstruowania, a

następnie stosowania danego systemu wyznaczyć realistyczne cele, jakie

miałyby być przy jego pomocy osiągnięte. Bez tego, żaden inwestor nie

będzie wiedział dokąd ma on go zaprowadzić. Kolejnym krokiem będzie

skonfrontowanie oczekiwań co do systemu, z możliwościami twórcy, co

doprowadzi do wyklarowania się kluczowych punktów systemu –

mechanizmów zawarcia pozycji, utrzymania jej, a następnie wyjścia z rynku.

Analiza danych historycznych pozwoli na oszacowanie oczekiwanej trafności

systemu oraz wielkości RR Ratio, co umożliwi wstępną kalkulację wartości

oczekiwanej systemu – podstawowego wskaźnika informującego, czy

przyjęte założenia będą w stanie zapewnić rynkową przydatność systemu.

Uwzględniając następnie częstość transakcji, koszty transakcyjne lub

ewentualne poślizgi cenowe oraz przede wszystkim – przyjęty model

zarządzania kapitałem – twórca systemu będzie mógł dokonać niezbędnego

oszacowania, czy wypracowany system transakcyjny będzie generować

dodatnią stopę zwrotu.

17

Wyszukiwarka

Podobne podstrony:

forex 3 strategie i systemy transakcyjne

Forex 3 Strategie i systemy transakcyjne

systemy transakcyjne WIELKI, Po I-III rok

Forex Strategie I Systemy Transakcyjne (2)

forex 3 strategie i systemy transakcyjne

MetaStock Budowanie i testowanie systemu transakcyjnego

forex 3 strategie i systemy transakcyjne

Piotr Surdel Forex 3 Strategie i systemy transakcyjne

forex 3 strategie i systemy transakcyjne

forex 3 strategie i systemy transakcyjne

Systemy transakcyjne 3

forex 3 strategie i systemy transakcyjne

forex 3 strategie i systemy transakcyjne

Forex 3 Strategie i systemy transakcyjne Poznaj tajniki rynkow finansowych ktore znaja tylko nielicz

forex 3 strategie i systemy transakcyjne

Piotr Surdel Forex Strategie i systemy transakcyjne

Forex 3 Strategie i systemy transakcyjne

forex 3 strategie i systemy transakcyjne

forex 3 strategie i systemy transakcyjne darmowy ebook pdf

więcej podobnych podstron