Przychody ze sprzedaŜy

– Koszty operacyjne

ZYSK ZE SPRZEDAśY

+ Pozostałe przychody operacyjne

– Pozostałe koszty operacyjne

ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ

+ Przychody finansowe

– Koszty finansowe

ZYSK Z DZIAŁALNOŚCI GOSPODARCZEJ

+ Zyski nadzwyczajne

– Straty nadzwyczajne

ZYSK BRUTTO

– Podatek dochodowy

ZYSK NETTO

© Marek Masztalerz

KOSZT WŁASNY SPRZEDAśY

PRODUKTY

KOSZT

KOSZTY

GOTOWE

WYTWORZENIA

PRODUKCJI

601

SPRZEDANYCH

501

PRODUKTÓW

PRODUKTY

710

W TOKU

602

KOSZTY

RODZAJOWE

KOSZTY

„4”

SPRZEDAśY

527

KOSZT

KOSZTY

WŁASNY

ZARZĄDU

ROZLICZENIA

550

SPRZEDAśY

MIĘDZYOKR.

KOSZTÓW

640

© Marek Masztalerz

1

– WARIANT KALKULACYJNY

A. Przychody netto ze sprzedaŜy produktów, towarów i materiałów: I. Przychody netto ze sprzedaŜy produktów

II. Przychody netto ze sprzedaŜy towarów i materiałów B. Koszty sprzedanych produktów, towarów i materiałów: I. Koszt wytworzenia sprzedanych produktów

II. Wartość sprzedanych towarów i materiałów

C. ZYSK BRUTTO ZE SPRZEDAśY (A-B)

D. Koszty sprzedaŜy

E. Koszty ogólnego zarządu

F. ZYSK ZE SPRZEDAśY (C-D-E)

© Marek Masztalerz

ZYSK ZE SPRZEDAśY

– WARIANT PORÓWNAWCZY

A. Przychody netto ze sprzedaŜy i zrównane z nimi: I. Przychody netto ze sprzedaŜy produktów

II. Zmiana stanu produktów

III. Koszt wytworzenia produktów na własne potrzeby jednostki *

IV. Przychody netto ze sprzedaŜy towarów i materiałów B. Koszty działalności operacyjnej:

I. Amortyzacja

II. ZuŜycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C. ZYSK ZE SPRZEDAśY (A-B)

© Marek Masztalerz

2

ZMIANA STANU PRODUKTÓW

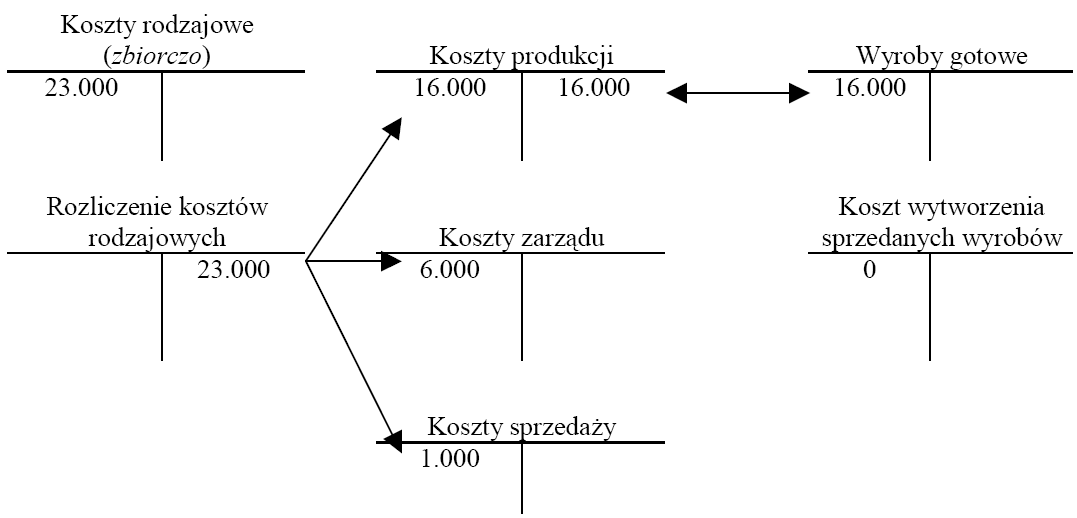

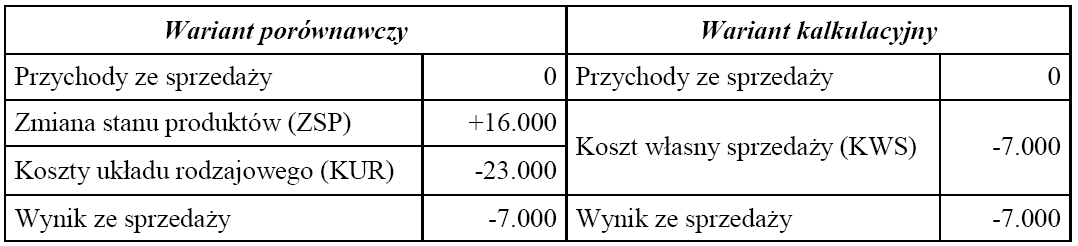

W ciągu okresu firma poniosła koszty 23.000 zł. Koszty zostały zaewidencjonowane w dwóch układach. W ciągu okresu firma wytworzyła i przyjęła do magazynu 1.000 sztuk wyrobów.

W okresie nie sprzedano ani jednego produktu. Jaki jest wynik finansowy ze sprzedaŜy?

© Marek Masztalerz

ZMIANA STANU PRODUKTÓW

- ustalanie metodą bilansową

+ wzrost / – spadek WYROBY GOTOWE

+ wzrost / – spadek PRODUKCJA W TOKU

+ wzrost / – spadek RMK CZYNNE

– wzrost / + spadek RMK BIERNE

= ZMIANA STANU PRODUKTÓW

Zmiana stanu produktów w wariancie porównawczym rachunku zysków i strat koryguje wielkość przychodów ze sprzedaŜy.

Dodatnia zmiana stanu produktów zwiększa a ujemna –

zmniejsza wysokość przychodów ze sprzedaŜy.

© Marek Masztalerz

3

– ustalanie metoda księgową

Koszt wytworzenia

sprzedanych produktów

490 – Rozliczenie kosztów rodzajowych

Jeśli jednostka

suma kosztów

prowadzi wyłącznie

rodzajowych

Koszty sprzedaŜy

układ rodzajowy

kosztów, to ustala

koszt własny

Koszty zarządu

sprzedaŜy

pozaksięgowo.

saldo Ct

saldo Dt

dodatnia ZSP

ujemna ZSP

Saldo konta 490 (czyli ZSP) jest przenoszone na konto 860 „Wynik finansowy”.

© Marek Masztalerz

POZOSTAŁE PRZYCHODY OPERACYJNE

TAK

NIE

Przychody z działalności socjalnej

Przychody ze sprzedaŜy zorganizowanej części

Dotacje, subwencje

jednostki

Darowizny pienięŜne i niepienięŜne

Rozwiązanie rezerwy na zobowiązania

finansowe

Odszkodowania, kary i grzywny

Odpisane zobowiązania finansowe (poŜyczki)

Niewyjaśnione nadwyŜki aktywów

Odpisane odsetki od zobowiązań

Przychody ze sprzedanych niefinansowych

Rozwiązanie odpisu aktualizującego odsetki

aktywów trwałych*

od naleŜności

Odpisane zobowiązania (bez odsetek)

umorzone lub przedawnione

Wzrost wartości inwestycji niefinansowych

Przychody z wynajmu nieruchomości

inwestycyjnych

Rozwiązanie odpisu aktualizującego

* W rachunku zysków i strat w ramach

naleŜności

PPO wykazuje się zysk ze zbycia

Rozwiązanie rezerwy na zobowiązania

niefinansowych aktywów trwałych.

© Marek Masztalerz

4

TAK

NIE

Koszty działalności socjalnej

Niedobory wynikające ze zdarzeń losowych

Koszty związane ze zbyciem lub likwidacją

Niedobory materiałów, towarów i produktów

środków trwałych, wartości niematerialnych

mieszczące się w normach ubytków

i inwestycji niefinansowych

Koszty usuwania skutków zdarzeń losowych

Wartość netto zlikwidowanych/sprzedanych

Wartość netto sprzedanej zorganizowanej

niefinansowych aktywów trwałych*

części jednostki

Odpisane naleŜności (bez odsetek)

Rezerwy kosztowe ujmowane jako bierne

umorzone, przedawnione, nieściągalne

rozliczenia międzyokresowe kosztów

Spadek wartości inwestycji niefinansowych

Rezerwy na zobowiązania finansowe

Odpisy aktualizujące wartość składników

Odpisane naleŜności finansowe (poŜyczki)

aktywów niefinansowych

Odpisane odsetki od naleŜności

Odszkodowania, kary i grzywny

Odpisy aktualizujące naleŜności finansowe

Utworzenie rezerwy na zobowiązania

Odpisy aktualizujące odsetki od naleŜności

Darowizny pienięŜne i niepienięŜne

Niezawinione niedobory aktywów

* W rachunku zysków i strat w ramach

Koszty niewykorzystanych zdolności

PKO wykazuje się stratę ze zbycia

produkcyjnych (tzw. koszty nieuzasadnione)

niefinansowych aktywów trwałych.

© Marek Masztalerz

PRZYCHODY FINANSOWE

TAK

NIE

Odsetki od udzielonych poŜyczek

Wzrost wartości długoterminowych inwestycji

finansowych powyŜej ceny nabycia tych

Odsetki za zwłokę

inwestycji

Dodatnie róŜnice kursowe

NadwyŜki środków pienięŜnych

Wzrost wartości inwestycji finansowych

Otrzymane darowizny środków pienięŜnych

Przychody ze sprzedaŜy aktywów

finansowych*

Odpisane zobowiązania finansowe

(kredyty i poŜyczki)

Odpisane odsetki od zobowiązań

umorzonych lub przedawnionych

Wycofanie odpisu aktualizującego odsetki

od naleŜności

* W rachunku zysków i strat w ramach

PF wykazuje się zysk ze zbycia aktywów

Rozwiązanie rezerwy na zobowiązania

finansowych.

finansowe

Dyskonto wekslowe

© Marek Masztalerz

5

TAK

NIE

Odsetki od poŜyczek i kredytów

Odsetki od kredytów inwestycyjnych

w czasie budowy środka trwałego

Odsetki za zwłokę

Ujemne róŜnice kursowe od walutowych

Ujemne róŜnice kursowe

kredytów inwestycyjnych w czasie budowy

środka trwałego

Spadek wartości inwestycji finansowych

Spadek wartości długoterminowych inwestycji

Odpisy aktualizujące aktywa finansowe

finansowych, jeśli wartość nie spada poniŜej

ceny nabycia tych inwestycji

Wartość sprzedanych aktywów finansowych*

Opłaty bankowe niemające charakteru

Odpisane naleŜności finansowe (poŜyczki)

odsetek, dyskonta, prowizji od kapitału

Odpisane odsetki od naleŜności umorzonych,

przedawnionych i nieściągalnych

Odpisy aktualizujące odsetki od naleŜności

* W rachunku zysków i strat w ramach

Rezerwy na zobowiązania finansowe

KF wykazuje się stratę ze zbycia

aktywów finansowych.

Prowizje bankowe i maklerskie

Dyskonto wekslowe

© Marek Masztalerz

ZYSKI I STRATY NADZWYCZAJNE

TAK (zyski)

NIE (zyski)

Przyznane przez zakład ubezpieczeń odszkodowania

NadwyŜki majątku

za straty w składnikach majątkowych spowodowane

zdarzeniami losowymi w części przekraczającej

Odszkodowania otrzymane od osób

wartość straty

trzecich w procesach cywilnych

Przychód ze sprzedaŜy zorganizowanej części

jednostki

TAK (straty)

NIE (straty)

Wartość utraconych składników majątku w wyniku

Wartość utraconych w wyniku zdarzeń

zdarzeń losowych – jeśli nie były ubezpieczone

losowych składników majątku w części

objętej ubezpieczeniem

NadwyŜka wartości utraconych w wyniku zdarzeń

Składniki majątku utracone na skutek

losowych składników majątku nad wartością

kradzieŜy lub w wyniku innych zdarzeń

ubezpieczenia tych składników – jeśli były ubezp.

niemających charakteru losowego

Koszty usuwania skutków zdarzeń losowych w części Niedobory zawinione

nieobjętej ubezpieczeniem

Niedobory niezawinione powstałe

Wartość netto sprzedanej zorganizowanej części

w skutek zdarzeń niemających

jednostki

charakteru losowego

© Marek Masztalerz

6

ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ

F. (C.) ZYSK ZE SPRZEDAśY

G. (D.) Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów trwałych II. Dotacje

III. Inne przychody operacyjne

H. (E.) Pozostałe koszty operacyjne

I. Strata ze zbycia niefinansowych aktywów trwałych II. Aktualizacja wartości aktywów niefinansowych

III. Inne koszty operacyjne

I. (F.) ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ

© Marek Masztalerz

ZYSK Z DZIAŁALNOŚCI GOSPODARCZEJ

I. (F.) ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ

J. (G.) Przychody finansowe

I. Dywidendy i udziały w zyskach

II. Odsetki

III. Zysk ze zbycia inwestycji

IV. Aktualizacja wartości inwestycji

V. Inne

K. (H.) Koszty finansowe

I. Odsetki

II. Zysk ze zbycia inwestycji

III. Aktualizacja wartości inwestycji

IV. Inne

L. (I.) ZYSK Z DZIAŁALNOŚCI GOSPODARCZEJ

© Marek Masztalerz

7

L. (I.) ZYSK Z DZIAŁALNOŚCI GOSPODARCZEJ

M. (J.) Wynik zdarzeń nadzwyczajnych

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. (K.) ZYSK BRUTTO

O. (L.) Podatek dochodowy

P. (M.) Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) R. (N.) ZYSK NETTO

© Marek Masztalerz

METODA KALKULACYJNA

Koszt wytworzenia

WYNIK FINANSOWY

sprzedanych produktów

SprzedaŜ produktów

Koszty sprzedaŜy

Koszty zarządu

Wartość sprzed. towarów

SprzedaŜ towarów

Wartość sprzed. materiałów

SprzedaŜ materiałów

Pozostałe koszty operacyjne

Pozostałe przychody operacyjne

Koszty finansowe

Przychody finansowe

Straty nadzwyczajne

Zyski nadzwyczajne

Podatek dochodowy

© Marek Masztalerz

8

„4” – Koszty rodzajowe

WYNIK FINANSOWY

(róŜne konta)

SprzedaŜ produktów

Rozliczenie kosztów rodzaj.

zmiana stanu produktów

Wartość sprzed. towarów

SprzedaŜ towarów

Wartość sprzed. materiałów

SprzedaŜ materiałów

Pozostałe koszty operacyjne

Pozostałe przychody operacyjne

Koszty finansowe

Przychody finansowe

Straty nadzwyczajne

Zyski nadzwyczajne

Podatek dochodowy

© Marek Masztalerz

ROZLICZENIE WYNIKU FINANSOWEGO

Podział zysku netto jest moŜliwy dopiero po zatwierdzeniu sprawozdania finansowego. O podziale zysku netto lub pokryciu straty netto decydują organy zatwierdzające sprawozdanie finansowe.

ZYSK NETTO

pokrycie

wypłata

kapitał zapasowy

straty z lat

dywidendy

lub kapitały

ubiegłych

rezerwowe

Poniesiona strata moŜe być pokryta z dopłat właścicieli, kapitału zapasowego, rezerwowego lub – jeśli jest on niewystarczający – z kapitału podstawowego.

© Marek Masztalerz

9