Zajęcia nr 5

Przedmiot: Biznes Plan

Temat: Harmonogram realizacji i plan finansowy.

Źródło: Edward Blackwell: Biznes plan od Podstaw, Helion, Gliwice 2005, s. 27-42, Encyklopedia Wykipedia Praca na zajęciach w grupach:

• Na podstawie mapy przedsięwzięcia stwórz harmonogram realizacji

• Stwórz plan finansowy dla twojego pomysłu na biznes

• Zaprojektuj nakłady inicjujące

• Zaprojektuj przychody ze sprzedaŜy (cena*ilość sprzedaŜy = wartość)

• Zaprojektuj koszty stałe i koszty zmienne

Teoria

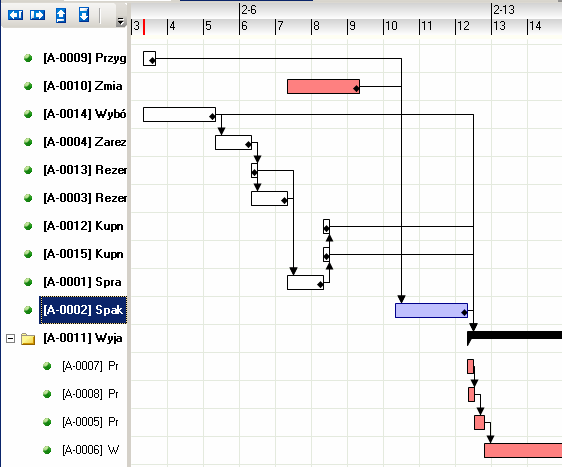

Diagram Gantta to graf stosowany głównie w zarządzaniu projektami. Uwzględnia się w nim podział projektu na poszczególne zadania, oraz rozplanowanie ich w czasie.

Nazwa diagramów pochodzi od nazwiska ich twórcy, Henrego Gantta. Na przełomie XIX i XX wieku opracował on dla fabryki Bethlehem Steel System Zadań i Premii (The Task and Bonus System) i opublikował go następnie w „Engineering Magazine”. System ten stworzył podstawy nowoczesnego zarządzania projektami, wnosząc m.in. metodę tworzenia diagramów Gantta, pozwalających na prezentacje wykresów ukazujących harmonogram zadań w projekcie.

1

Procedura przygotowania planu finansowego

Na podstawie mapy projektu tworzymy spis nośników kosztów w zakresie potrzebnych ludzi, materiałów, sprzętów oraz działań i usług, elementów kosztów związanych z przyjętym systemem księgowania

Określamy ceny poszczególnych nośników kosztów (ludzi, dóbr, usług)

Sprawdzamy kwalifikowalność kosztów – sporządzamy listę kosztów kwalifikowanych i niekwalifikowanych Dobieramy formularz planu finansowego lub tworzymy go sami, grupujemy koszty i wypisujemy pozycje kosztowe Wypełniamy formularz planu finansowego z podziałem na określone kategorie, a następnie sumujemy elementy w poszczególnych kategoriach, sumujemy kategorie.

Wypełniamy projekcję przedaŜy poprzez projekcię cen na dobra i usługi, ilości sprzedaŜy dóbr i usług oraz określamy wartość (cena x ilość)

Szacujemy koszty stałe i koszty zmienne funkcjonowania firmy

Obliczamy w próg rentowności BEP

2

Próg rentowności - nazywany takŜe punktem wyrównania (ang. BEP - break event point).

Próg rentowności obrazuje sytuację w której przychody ze sprzedaŜy pokrywają koszty stałe i zmienne przedsiębiorstwa.

Warunkiem koniecznym obliczenia progu rentowności jest podział kosztów przedsiębiorstwa na koszty stałe (np. amortyzacja jest kosztem stałym) i koszty zmienne (np. energia wykorzystywana w produkcji, materiały, czy teŜ wynagrodzenia pracowników produkcyjnych jeŜeli rosną one w miarę wzrostu produkcji).

Próg rentowności moŜna wyrazić ilościowo (tzn. ile sztuk produktu musimy sprzedać), lub wartościowo (tj. jaką wartość musi osiągną nasza sprzedaŜ). W progu rentowności firma nie ponosi straty ani tez nie osiąga zysku, wynik finansowy jest równy 0. Ale co waŜne w progu rentowności przepływy pienięŜne są równe amortyzacji, gdyŜ jest ona kosztem niepienięŜnym (nie wiąŜe się z nią wypływ gotówki z firmy).

Próg rentowności obliczamy wg. poniŜszych wzorów:

BEP ilościowy = (koszty stałe)/(cena - koszt jednostkowy zmienny)

BEP wartościowy = (koszty stałe) / ((c - kjz)/c), lub KS/(marŜa jednostkowa/cena)

BEP procentowy = ( koszty stałe) / (popyt)*100

Istnieje kilka waŜnych zasad, których naleŜy przestrzegać przy sporządzaniu prostego planu przepływów pienięŜnych: 1. wpisuj najpierw te liczby, które budzą najmniejsze wątpliwości;

2. dokonuj kaŜdego wpisu w tym miesiącu, w którym następuje przekazanie gotówki i czeków;

3. wszelkie kwoty podlegające opodatkowaniu podatkiem od towarów

i usług muszą zawierać VAT - wpisuj więc kwoty brutto, gdyŜ takimi kwotami rzeczywiście obracasz.

Zacznij od wprowadzenia tych płatności, których jesteś pewien (albo prawie pewien):

- czynsz - w tych miesiącach, w których trzeba go zapłacić;

- podatki - dla kaŜdego miesiąca, kiedy muszą być zapłacone;

- płatności z tytułu rat leasingu finansowego wszelkich pojazdów i maszyn;

- raty kredytów i poŜyczek wynikające z zawartych i planowanych umów;

- płace stałych pracowników;

- pieniądze na własne utrzymanie, które trzeba będzie wyciągnąć z firmy;

- pozostałe wydatki, które spodziewasz się ponieść - o ile znasz ich wysokość.

Następne pozycje są trudniejsze. Są to wydatki związane z tymi kosztami ogólnymi (zarządu i sprzedaŜy), których jeszcze nie jesteś pewien, poniewaŜ nie otrzymałeś faktur. Zalicza się do nich:

- rachunki za gaz i elektryczność,

- rachunki telefoniczne,

- koszty reprezentacji i reklamy,

- paliwo i inne wydatki związane z pojazdami,

- artykuły biurowe i druk,

- koszty przesyłek pocztowych i opakowań,

- składki ubezpieczeniowe (ubezpieczenia majątkowe i/osobowe),

- naprawy i remonty,

- pozostałe (w zaleŜności od rodzaju działalności).

Tych pozycji nie da się przewidzieć z duŜą dokładnością, ale jeśli się dobrze przygotujesz, to nie powinieneś popełnić zbyt duŜej pomyłki w szacunkach. Liczby przyporządkuj do tych miesięcy, w których wydatki mają być poniesione. "Naprawy i remonty" to przypadek szczególny. JuŜ z samej ich natury wynika, Ŝe są bardzo niepewne - zarówno co do kwoty, jak i czasu. Postaraj się oszacować ich wartość roczną, a następnie podziel ją na cztery kwoty kwartalne.

Inne wydatki to m.in.:

- leasingowe wpłaty wstępne,

- zakup maszyn i urządzeń,

- początkowe opłaty licencyjne,

- koszty sądowe,

- koszty instalacji,

- wyposaŜenie biura, .:. zapasy początkowe,

- reklama związana z wprowadzeniem produktu na rynek.

Większość danych jest juŜ wprowadzona, ale wciąŜ pozostaje do wykonania trudna część pracy. Trzeba poradzić sobie ze stroną opisującą sprzedaŜ. Musisz bardzo krytycznie spojrzeć na produkt. Instynktownie czujesz, czy dany towar lub usługa się sprzeda. Nie wiesz tylko, jaka będzie wielkość sprzedaŜy i jak szybko zaczną spływać pieniądze. Odpowiedź przyniosą badania marketingowe. Przyszły specjalista od mycia okien będzie musiał na przykład podzwonić po sąsiadach z pytaniem, 3

ile są skłonni zapłacić za usługę. Jeśli wykorzysta wszystkie informacje o rynku, które uda mu się zebrać, i powiąŜe je z ilością czasu, jaką moŜe poświęcić na umycie jednego okna, to powinien dobrze oszacować poziom obrotów, moŜliwy. do uzyskania po zorganizowaniu wszystkiego, jak naleŜy.

Rzecz jasna, wielkość sprzedaŜy nie będzie jednakowa w kaŜdym miesiącu. Przede wszystkim musi upłynąć miesiąc lub dwa, zanim osiągniesz zakładany poziom obrotów liczby muszą uwzględniać taki powolny rozruch. W pierwszych miesiącach działalności nieocenione mogą się okazać wstępne zamówienia od przyjaciół lub zaprzyjaźnionych firm. Ale to są łatwe zamówienia. Później - kiedy wszystko będzie zaleŜeć od nowych klientów, których trzeba samodzielnie pozyskać -

sytuacja moŜe nie wyglądać juŜ tak róŜowo.

Jest teŜ prawie pewne, Ŝe działalność będzie podlegać sezonowym wahaniom. A dotyczy to nie tylko sprzedawców czekoladowych jajek wielkanocnych i bukietów na Dzień Matki. Jako pracownik i pracodawca w jednej osobie kiedyś z pewnością będziesz chciał udzielić sobie urlopu. To takŜe jest czynnik sezonowy, który trzeba uwzględnić w prognozach sprzedaŜy.

Jeśli za całą sprzedaŜ otrzymujesz zapłatę gotówką, moŜesz od razu wpisać wartości sprzedaŜy do tabeli w rubryce

"SprzedaŜ gotówkowa". Ale jeśli zamierzasz kredytować klientów, rachunek przepływów pienięŜnych musi uwzględniać tę sytuację. Tę część sprzedaŜy, za którą uzyskasz płatność gotówką (albo czekiem), wpiszesz w polu "SprzedaŜ gotówkowa".

Przy sprzedaŜy na kredyt musisz cierpliwie poczekać, zanim wprowadzisz ją w pozycji "NaleŜności od dłuŜników". Długość tego oczekiwania zaleŜy od dwóch czynników: warunków sprzedaŜy, czyli terminu regulowania naleŜności, dotrzymywania tych warunków przez klientów.

4