a zarządzanie kosztami

Część I

Typy i modele rachunku kosztów

MoŜna wskazać dwa podstawowe kryteria

klasyfikacji systemów rachunku kosztów:

1) rodzaj i zakres rozliczania kosztów

między produkty pracy,

2) stopień normowania kosztów i sposób ich

prezentacji.

Rodzaj i zakres rozliczania kosztów

między produkty pracy

Pierwsze z kryteriów klasyfikacji pozwala

na wyróŜnienie:

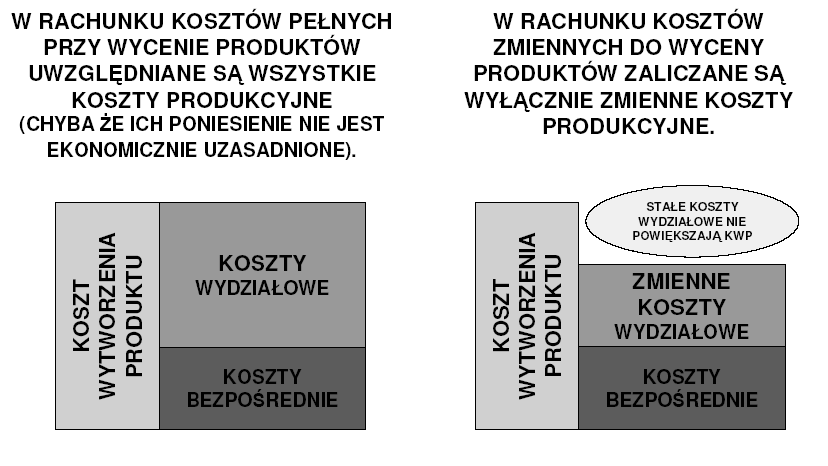

• rachunku kosztów zmiennych

(częściowych, niepełnych) – w którym, na

produkty rozliczane są tylko zmienne

koszty wytwarzania,

• rachunku kosztów pełnych – w którym,

na produkty rozliczane są nie tylko koszty

zmienne wytwarzania, ale takŜ e koszty

stałe.

i sposób ich prezentacji

Wg drugiego kryterium wyróŜniamy:

• rachunek kosztów rzeczywistych (zbiorczy) –

w którym, przedmiotem ewidencji i kalkulacji są

jedynie koszty rzeczywiś cie poniesione

(historyczne), musi wię c on być przeprowadzany w trybie ex post,

• rachunek kosztów planowanych (rozdzielczy)

– w którym, informacje o kosztach rzeczywistych

prezentowane są w rozdzieleniu na dwa

elementy: wzorce ustalone w trybie ex ante

i odchylenia od tych wzorców.

Rachunek kosztów pełnych - ograniczenia stosowania w zarządzaniu przedsiębiorstwem Ograniczenia te związane są przede wszystkim z:

1. Systematycznym spadkiem udziału

kosztów bezpośrednich

w kosztach całkowitych na rzecz wzrostu

udziałów kosztów pośrednich,

2. Zmniejszeniem się moŜliwości pełnego

wykorzystania zdolności produkcyjnych

przedsiębiorstwa.

Rachunek kosztów zmiennych (RKZ) stanowi

alternatywę dla RKP w odniesieniu

do krótkookresowego zarządzania kosztami

w przedsiębiorstwie.

RKZ wykorzystuje podział kosztów zwykłej

działalności operacyjnej na koszty stałe i

koszty zmienne w stosunku do wielkości

produkcji.

RKP a RKZ

RKP a RKZ

A.

Przychody ze sprzedaŜy produktów (cena x ilość sprzedana) B.

Koszt wytworzenia (pełny) sprzedanych produktów

(koszty bezpoś rednie produkcji + uzasadniona część kosztów poś rednich produkcji)

C.

Koszty okresu (zarzą du i sprzedaŜ y) D.

Wynik na sprzedaŜy produktów

Zapas końcowy produktów – po koszcie pełnym wytworzenia

A.

Przychody ze sprzedaŜy produktów (cena x ilość sprzedana) B.

Koszty zmienne sprzedanych produktów (koszty zmienne produkcji/wytwarzania + koszty zmienne sprzedaŜ y) C.

Kwota Pokrycia (KP) /inaczej: NadwyŜka Cenowa (NC)/MarŜa brutto na pokrycie

D.

Koszty stałe (produkcji, zarzą du, sprzedaŜ y) E.

Wynik na sprzedaŜy produktów

Zapas końcowy produktów – TYLKO po koszcie zmiennym wytworzenia

Wieloblokowy (wielostopniowy) rachunek kosztów i wyników

Jest to taki model rachunku kosztów, w

którym koszty stałe przypisywane są

indywidualnie do poszczególnych

asortymentów produktów lub

pojedynczych produktów. Ustala się tutaj

róŜne poziomy marŜ brutto – jest ich tyle,

ile jest wyodrębnionych obiektów

kosztowych.

1. Stosowany jest podział kosztów całkowitych na zmienne i stałe związane z określonym przedziałem czasu,

2. Koszty stałe nie obciąŜają produktów, lecz traktowane są jako koszty okresu sprawozdawczego i obciąŜają

w całości wynik tego okresu,

3. Oparty jest na liniowych zaleŜnościach przychodów

i kosztów zmiennych oraz marŜy brutto na pokrycie

kosztów stałych i zysku na sprzedaŜy,

4. Wycena zapasów produkcji zakończonej

i niezakończonej odbywa się na poziomie kosztów

zmiennych produkcji.

RKP a RKZ

1. Stosowanie podziału kosztów na stałe i zmienne jest niezbędne dla przeprowadzania róŜnych rachunków decyzyjnych

2. Rachunek ten jest lepiej przystosowany do potrzeb planowania, kontroli i podejmowania decyzji niŜ RKP

3. Pozostaje w bliskim związku z systemem kontroli kosztów, poniewaŜ

koszty zmienne to na ogół koszty zaleŜne od decyzji podmiotu, 4. Rachunek ten nie stosuje umownego i zwykle obciąŜonego duŜym błędem odnoszenia kosztów stałych na produkty

5. Eliminuje wpływ zmian w wartości zapasów na pomiar zysku i stąd uniemoŜliwia manipulacje rachunkowe w celu wykazywania

poŜądanego zysku

6. UmoŜliwia porównanie kosztów pomiędzy jednostkami

gospodarczymi wytwarzającymi takie same lub zbliŜone produkty.

1. Niedostosowanie do obowiązującej w rachunkowości finansowej zasady współmierności kosztów i przychodów, przez co rachunek ten nie moŜe być stosowany dla celów sprawozdawczych

i fiskalnych

2. Trudność z podziałem kosztów na stałe i zmienne

3. Uwzględnianie tylko zmian rozmiarów działalności jako czynnika determinującego wysokość kosztów

4. ZałoŜenie liniowej zaleŜności kosztów i przychodów od wielkości produkcji

5. Koncentracja na decyzjach krótkookresowych i tym samym ograniczone zastosowanie tego rachunku przy podejmowaniu decyzji długookresowych

6. Koncentracja na kosztach zmiennych powodować moŜe, iŜ nie zostaną dostatecznie rozpoznane oraz poddane analizie i kontroli koszty stałe.

1) jest przydatny w planowaniu długookresowym,

2) zgodny z zasadami rachunkowości finansowej

– gdyŜ ustawa o rachunkowości nakłada

obowiązek wyceny produktów pracy

w pełnym koszcie wytworzenia,

3) słuŜy pełną informacją kosztową na potrzeby

decyzji długookresowych (strategicznych),

4) nie umniejsza znaczenia kosztów stałych.

1) umowne i arbitralne przypisywanie kosztów

stałych produktom,

2) moŜliwość wpływania na wynik finansowy

poprzez zmiany wartości zapasów produktów,

3) ograniczona moŜliwość porównywania

wyników jednostki z innymi podmiotami (tzw.

benchmarking),

4) poprzez swoją dokładność rozliczania kosztów

stałych moŜe być pracochłonny,

5) jest nieelastyczny w decyzjach

krótkookresowych.