Strumienie ekwiwalentne (rynkowe):

Są regulowane przez mechanizmy rynkowe

Ceny są wyznaczane zgodnie z relacjami popytu i podaży

Wydatek pieniężny jednej ze stron jest powiązany z wzajemnym świadczeniem drugiej ze stron, która otrzymuje przychód

Strumienie redystrybucyjne (transferowe):

Nie są regulowane przez mechanizmy rynkowe, lecz przez akty normatywne

Wydatek pieniężny jednej ze stron nie wiąże się bezpośrednio z wzajemnym świadczeniem drugiej ze stron

Strumienie kredytowe:

Przychody i wydatki kredytowe (III grupa strumieni wyodrębnionych w oparciu o kryterium przedmiotowe obejmuje przychody i wydatki, które są związane z operacjami kredytowymi banków. Wszystkie pozostałe operacje pożyczkowe Np. prywatne pożyczki pieniężne udzielane przez osoby fizyczne traktowane są jako transfery).

Przychody kredytowe - przychody pieniężne osiągane przez niebankowe jednostki gospodarujące, które zadłużają się w bankach.

Wydatki kredytowe - to wydatki tych jednostek, które są związane z zapłatą poprzednio wykorzystanych kredytów bankowych.

Otoczenie:

Otoczenie podmiotu gospodarczego może być definiowane w różny sposób i klasyfikowane według różnych kryteriów

Otoczenie przedsiębiorstwa - to zespół czynników wpływających na jego działanie. W literaturze przedmiotu najogólniejszy podział otoczenia jednostki gospodarczej to podział na makrootoczenie i mikrootoczenie.

Makrootoczenie:

Otoczenie ekonomiczne

Polityczne i prawne

Demograficzne

Technologiczne

Oraz społeczno-kulturowe

Otoczenie ekonomiczne - definiuje się je jako:

Czynniki, które wynikają z określonego rozwoju ogólnogospodarczego, zarówno międzynarodowego jak i krajowego

Oraz czynniki wynikające z sektora, w którym działa firma

Rozwój ogólnogospodarczy:

Stan koniunktury gospodarczej

Kształtowanie się stóp procentowych na rynku

Poziom inflacji

Wydatki na rozwój sektora publicznego

Wskaźniki wzrostu ekonomicznego danego sektora jak i całej gospodarki

Siłę nabywczą ludności itd.

Otoczenie polityczno-prawne:

Podmiotem tworzącym ramy tego otoczenia jest:

Państwo

Oraz jego organy ustawodawcze

Ustawodawstwo ponadnarodowe (Unia Europejska)

Otoczenie demograficzne - cechy charakterystyczne to struktura ludności ze względu na:

Płeć

Wiek

Wykształcenie itd.

Otoczenie technologiczne:

Podmiot gospodarczy, aby osiągał cel musi bacznie śledzić zmiany technologiczne i dostosowywać się do nowych warunków, wprowadzając nowoczesne technologie tzn.

Przekształcić asortyment, kształtować go: wychodząc naprzeciw nowym potrzebom

Bardzo często takie działania niosą za sobą wysokie koszty inwestycji, ale w przyszłości przyniosą obniżenie kosztów bieżącej działalności

Nowe produkty, nowe technologie wypierają stare

Otoczenie społeczno-kulturowe - cechami charakterystycznymi tego otoczenia są:

Wzorce konsumpcyjne

Normy kulturowe

Stosunek do pracy

Zachowania polityczne itd.

Podsumowanie makrootoczenie:

Wszystkie typy otoczenia makroekonomicznego mają silny wpływ na działalność przedsiębiorstwa, ale określenie tego wpływu nie jest łatwe, ponieważ otoczenia te nie są oddzielne, zazębiają się, jedne zmiany wywołują inne, a te z kolei wpływają mniej lub bardziej na decyzje podejmowane przez zarządzających firmą.

Makrootoczenie ma wpływ na działalność podmiotu, a działalność podmiotu nie ma wpływu na makrootoczenie.

Mikrootoczenie:

Tworzą podmioty w najbliższym otoczeniu danego przedsiębiorstwa, więc

Otoczenie zewnętrzne i wewnętrzne:

Otoczenie zewnętrzne to: makro i mikrootoczenie przedsiębiorstwa.

Otoczenia wewnętrzne zarząd i pracownicy przedsiębiorstwa.

Na schemacie nie ma otoczenia międzynarodowego

Ryzyko - immanentna cecha (zawarta w) każdej działalności gospodarczej

operacyjne - związane z funkcjonowaniem przedsiębiorstwa na rynku. Przedsiębiorca nigdy się go nie pozbędzie w całości, można je tylko i wyłącznie zdywersyfikować (zróżnicować) (Np. firmy transportowe)

finansowe - nie jest samoistne, występuje tylko kiedy podmiot gospodarczy decyduje się na zasilanie z kapitałów obcych.

Przesłanką tego ryzyka jest dywersyfikacja ryzyka operacyjnego.

Czynniki mające dodatni wpływ:

Rozwój systemu ulg inwestycyjnych

Wzrost wielkości dochodu narodowego

Wzrost poziomu eksportu

Wzrost produkcji przemysłowej

Wzrost popytu na ofertę przedsiębiorstw produkcyjnych

Spadek cen nośników energii

Spadek poziomu inflacji

Obniżenie podatków

Czynniki mające ujemny wpływ:

Spadek dochodu narodowego

Spadek eksportu

Spadek produkcji przemysłowej

Rosnący ujemny bilans handlu zagranicznego

Wzrost wydatków państwa na cele socjalne i związane z tym systemy udogodnień socjalnych

Niestabilna sytuacja gospodarcza (strajki, niepokoje społeczne)

Niestabilna, słaba waluta

Wzrost poziomu inflacji

Wzrost bezrobocia

Zwiększenie obciążeń podatkowych

Likwidowanie lub brak ulg inwestycyjnych

Brak dobrych uregulowań prawnych

Oraz częste zmiany przepisów prawnych

Kiedyś podstawowym celem przedsiębiorstwa była maksymalizacja zysku, obecnie celem głównym przedsiębiorstwa jest maksymalizacja wartości rynkowej przedsiębiorstwa

Cel: maksymalizacja bogactwa właścicieli:

Dwa zasadnicze elementy w konstrukcji tego celu:

Przyrost bogactwa właściciela na skutek wzrostu rynkowej wartości przedsiębiorstwa

Suma dochodów, jakie otrzymał właściciel z tytułu kapitałowego zaangażowania w działalność przedsiębiorstwa

Przyrost bogactwa właścicieli na skutek wzrostu rynkowej wartości przedsiębiorstwa:

Rynkowa wartość przedsiębiorstwa rośnie, gdy cena, jaką może uzyskać właściciel sprzedając swoje udziały w przedsiębiorstwie będzie wyższa niż cena, jaką zapłacił nabywający je

Można wartość tę wyznaczyć jako różnicę pomiędzy wielkością środków (cenę, jaką zapłacił) a bieżącą wartością przedsiębiorstwa na rynku (ceną, jaką uzyskałby wycofując swoje środki)

Suma dochodów, jakie otrzymał właściciel z tytułu kapitałowego zaangażowania w działalność przedsiębiorstwa:

Całkowite dochody, jakie realizuje właściciel uznać należy za opłatę za udostępniony kapitał.

Właściciele często formułują swoje oczekiwania, co do wysokości i charakteru tej opłaty,

Przedsiębiorstwo realizuje, zatem główny cel swojego działania a więc pomnaża bogactwo właścicieli, jeżeli efekty jego działalności będą wystarczające dla generowania opłaty za udostępniony przez właścicieli kapitał oraz, gdy doprowadza do wzrostu ceny przedsiębiorstwa na rynku kapitałowym

W tym aspekcie maksymalizacja wartości rynkowej przedsiębiorstwa jest podstawą realizacji wartości dla właściciela

Tak rozumiany cel to rynkowa wartość dodana - MVA market value added:

Rynkowa wartość dodana pozwala, bowiem obliczyć nadwyżkę wartości rynkowej kapitału zainwestowanego w działalność przedsiębiorstwa ponad wartość dotychczas zainwestowanego kapitału całkowitego.

MVA = MV - IC

MVA (market value added) - rynkowa wartość dodana przedsiębiorstwa

MV (market value) - rynkowa wartość kapitału całkowitego zainwestowanego w przedsiębiorstwo

IC (invested capital) - całkowity kapitał zainwestowany w operacje przedsiębiorstwa

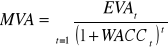

Rynkowa wartość dodaną można również wyznaczyć jako sumę zdyskontowanych EVA (ecconomic value added), które oznaczają ekonomiczną wartość dodaną przedsiębiorstwa:

MVA - rynkowa wartość dodana

EVAt - ekonomiczna wartość dodana na koniec okresu t

WACCt - średni ważony koszt kapitału przedsiębiorstwa odpowiadający warunkom w okresie t

Ekonomiczną wartość dodaną przedsiębiorstwa obliczyć można przy pomocy dwóch równoważnych formuł:

EVAt - ekonomiczna wartość dodana na koniec okresu t

ROICt - stopa zwrotu z kapitału zainwestowanego w operacje przedsiębiorstwa na koniec okresu t.

WACCt - średni ważony koszt kapitału odpowiadający warunkom w okresie t.

ICt-I - kapitał zainwestowany w operacje przedsiębiorstwa na początek okresu t.

NOPATt - zysk operacyjny netto po opodatkowaniu na koniec okresu t

Formuła pierwsza:

Ukazuje, że ekonomiczna wartość dodana ukazuje kwotowo wyrażony stopień pomnożenia kapitału ponad koszt jego pozyskania.

Stopień pomnożenia wartości kapitału zainwestowanego reprezentuje stopa zwrotu z zainwestowanego kapitału (ROIC), od której odejmuje się przeciętny koszt źródeł finansowania działalności przedsiębiorstwa (WACC).

Jeśli ekonomiczna wartość dodana będzie większa od zera, nastąpi kreacja wartości na koniec danego okresu.

W takiej sytuacji działalność przedsiębiorstwa zapewnia zwrot zaangażowanego kapitału na poziomie wyższym niż koszt jego pozyskania.

Formuła druga:

Ukazuje, że ekonomiczna wartość dodana jest kategorią o charakterze wynikowym.

Odzwierciedla ona sumę przychodów operacyjnych pomniejszoną zarówno o koszty związane z działalnością operacyjną, (co reprezentuje wielkość NOPAT), jak i o koszty związane z finansowaniem działalności przedsiębiorstwa, wyrażone iloczynem średniego ważonego kosztu kapitału (WACC) i wielkości zainwestowanego kapitału (IC).

Wniosek:

Ustalanie rynkowej wartości dodanej przedsiębiorstwa przy wykorzystaniu ekonomicznej wartości dodanej prowadzi do wniosku, że pomnażanie bogactwa właścicieli jest możliwe wówczas, gdy w poszczególnych okresach swojej działalności przedsiębiorstwo będzie dążyło do generowania dodatnich EVA.

Temat: Cel przedsiębiorstwa

EVAt = (ROICt - WACCt) × ICt-1

EVAt = NOPATt - WACCt × ICt-1

Rok akademicki 2010/2011

Semestr IV, dr M. Gorczyńska

Przedmiot: Finanse przedsiębiorstwa (wykłady)

5