RON JOHNSON

Doskonały biznesplan

(The Perfect Business Plan)

(Tłum. Mariusz Trawiński)

WPROWADZENIE - JAK KORZYSTAĆ Z TEGO PODRĘCZNIKA

Książka ta została przygotowana głównie z myślą o członkach kadry kierowniczej małych i średnich firm, w których osoba stojąca na czele ma jednego lub więcej partnerów współzarządzających firmą. Pisanie planu ma umożliwić podejmowanie lepszych decyzji już dziś, a nie w przyszłości. Gotowy plan -choć sam w sobie użyteczny - nie jest być może najbardziej wartościowym rezultatem prac nad jego przygotowaniem. Najistotniejsze jest to, czego się uczysz, opracowując poszczególne jego elementy. Przygotowuje cię do podejmowania w zmiennych okolicznościach trafniejszych decyzji, ponieważ pozwala ci zrozumieć powiązania twojej firmy ze światem zewnętrznym (z klientami, dostawcami i otoczeniem przedsiębiorczości) oraz zależności między poszczególnymi elementami.

Sporządzanie biznesplanu nie odbywa się mechanicznie. Nie sposób zacząć od pierwszej strony i napisać wszystkiego za jednym zamachem. Kusi cię, żeby potraktować swój „pomysł na firmę" powierzchownie i od razu dokładnie wyliczyć przewidywane wydatki i dochody, a potem już łatwo (!) obliczyć spodziewane zyski i straty oraz przepływ gotówki. Nie na tym jednak polega istota planowania ani też w niczym takie podejście ci nie pomoże. Jeżeli już sporo wiesz o swoim interesie, klientach, dostawcach, konkurentach i otoczeniu biznesu, a także co i w jakiej cenie możesz sprzedać i jakie będą koszty każdego aspektu działalności firmy, dojdziesz do wniosku, że możesz przeskoczyć wcześniejsze partie książki. Tego nie polecam. Każdy, kto zajmował się czynnikami warunkującymi sukces bądź niepowodzenia nowo powstałych przedsiębiorstw

bądź też firm podejmujących nowe ryzykowne działania lub przechodzących trudny okres, powie, że jednym z kluczowych warunków sukcesu są „badanie i analiza" - innymi słowy, badanie rynku i każdego aspektu swojej działalności. Książka ta powstała więc z myślą o tych, którzy nie chcą iść na skróty, pragną natomiast poznać i zrozumieć proces planowania, przedstawiony w przystępny sposób, krok po kroku. Metoda jest prosta -zacznij od początku i starannie opracuj każdy punkt. Trzeba podjąć wiele ważnych decyzji, a wszystkie one - w większym lub mniejszym stopniu - mają wymiar finansowy. Wiele z nich jest ze sobą powiązanych. Zmienisz jedną decyzję, a wpłynie to na zmianę wielu innych wskaźników finansowych. Pewne fragmenty książki mogą sprawiać wrażenie powtórzeń. Na początek twoim zadaniem jest wykonanie paru pobieżnych obliczeń i opracowanie z grubsza tekstu poszczególnych części planu. W miarę postępów prac nad planem obliczenia te należy powtórzyć, tym razem z zachowaniem większej ścisłości, uwzględniając też pewne decyzje, jakie wstępnie podjąłeś, oraz więcej dostępnych informacji. W miarę jak ujawnia się ogólny charakter twojego przedsięwzięcia, musisz ponownie przeanalizować także szkice wcześniej opracowane.

Nie możesz robić wszystkiego naraz. Musisz zdecydować, w jakiej kolejności podejmować decyzje i wykonywać obliczenia. Jakikolwiek porządek wybierzesz, przekonasz się, że do prac uprzednio wykonanych trzeba będzie powracać. Mierząc się z poszczególnymi częściami planu, możesz przyjąć różne sposoby ich porządkowania. Są jednak metody lepsze i gorsze, a w przypadku większości osób, którym pomagałem, sprawdził się porządek tutaj podany.

Roń Johnson Guildford, 1992

CZĘŚĆ I

ORGANIZOWANIE PROCESU PLANOWANIA

- Zdaj sobie sprawę, w jakim celu przygotowujesz biznesplan.

- Zapoznaj się z kluczowymi elementami biznesplanu.

- Zbierz podstawowe informacje i sformułuj na piśmie swoją koncepcję prowadzenia firmy.

- Przekonaj osoby, których wymagania plan musi zaspokoić.

1. CEL PLANOWANIA

Opracowanie planu działalności firmy pomoże ci (oraz innym) w podejmowaniu na co dzień trafniejszych decyzji, pozwalając uwzględnić wszystkie te czynniki, które w twoim mniemaniu będą miały istotne znaczenie. Nie chodzi przy tym o to, jakie decyzje podjąć następnego dnia. Plan, o jakim tutaj mowa, ma ogromne znaczenie dla: (a) osób, które będą inwestować w twoją działalność, na przykład akcjonariusze; (b) osób, które zasilą kredytem twoją firmę w oczekiwaniu, że w stosownym czasie otrzymają zwrot kredytu wraz z odsetkami; oraz (c) osób zarządzających firmą na co dzień. W wielu przedsiębiorstwach średniej wielkości osoba zarządzająca ma udziały w firmie bądź jako współwłaściciel, bądź jako akcjonariusz, i w ten sposób występuje w roli „inwestora". Także inne osoby, łącznie z kadrą kierowniczą lub przyjaciółmi, mogą w określone przedsięwzięcie - na prawach akcjonariuszy - włożyć pieniądze, spodziewając się jakichś zysków, choć liczą się także z możliwością poniesienia strat. Akcjonariusze są zainteresowani zwrotem swoich nakładów, zyskownością przedsięwzięcia, jego przetrwaniem i powodzeniem na rynku. Będą oni również zwracali uwagę na przepływ gotówki, ponieważ jeśli się go nie kontroluje, firmy szybko bankrutują, mimo że wydają się przynosić zyski. Kredytodawcy będą chcieli uzyskać zapewnienie, że otrzymają zwrot swoich pieniędzy, a odsetki będą terminowo spłacane. Oznacza to, że kredytodawcy są szczególnie zainteresowani prognozami przepływu gotówki, bo to właśnie one będą wskaźnikiem, czy znajdą się pieniądze na obsługę spłat pożyczki. Dyrektor (dyrektorzy) będą chcieli mieć przeświadczenie, że wykorzystywane metody, wybrana lokalizacja, wyznaczone cele, koszty związane z przedsięwzięciem oraz przyjęta cena sprzedaży towarów i usług składają się na obraz użytecznych w praktyce działań na wybranym rynku.

Czasami zdarza się, że każda z osób należących do kadry kierowniczej jest na swój sposób zainteresowana konstrukcją planu w zależności od pełnionych przez siebie funkcji. Na przykład szef działu marketingu i sprzedaży będzie przywiązywał szczególną wagę do takich spraw jak profil klienta (charakterystyka typowego odbiorcy danego wyrobu), sposoby reklamy, techniki sprzedaży czy określanie strategii cen, natomiast kierownik działu zaopatrzenia będzie zwracał uwagę na wykorzystanie materiałów, przewidywane koszty i czas dostaw oraz na proponowany poziom zapasów magazynowych zakupionych materiałów.

W dalszych częściach tego podręcznika będziemy zachęcać czytelnika, by wszystkie te zagadnienia opracował bardziej szczegółowo. Jednak przez cały czas nie powinien on tracić z oczu przyczyny, dla której sporządza plan działania, a mianowicie umożliwienia sobie - a także swoim współpracownikom oraz partnerom w interesach - podejmowania n a bieżąco trafniejszych decyzji.

2. ZAPOZNAJ SIĘ ZE SZKICEM BIZNESPLANU

Zapoznaj się z Zestawieniem Rozpatrz po kolei poszczególne rubryki. Twoje zadanie polega na uzupełnieniu każdej części i ułożeniu ich w takiej kolejności, w jakiej pojawią się w twoim planie. Warto, żebyś zdawał sobie sprawę z tego, że poszczególnych rubryk nie wypełnia się w podanym tu porządku. W rzeczywistości wiele pozycji, takich jak nazwa i adres firmy, należy uzupełniać dopiero wtedy, gdy pewne decyzje związane z prowadzeniem firmy zostały już podjęte i znalazły pisemny wyraz w innych częściach planu. Prowadzenie interesów -a w związku z tym i biznesplan - nie jest nagromadzeniem oderwanych od siebie faktów. Różnorodne aspekty prowadzenia firmy: zakup materiałów, docieranie do potencjalnych klientów, dostarczanie towarów i świadczenie usług, określanie ich cen oraz generowanie wpływów i zysków - wszystko to jest ściśle ze sobą powiązane.

Musi to znaleźć odbicie w twoim planie. Po rozpatrzeniu bowiem wszystkich jego punktów i przeprowadzeniu nowych obliczeń może się okazać, że -w świetle uzyskanych wyników - niektóre części trzeba będzie zaktualizować. Podręcznik ten poprowadzi cię krok po kroku przez proces planowania i pozwoli ci zorientować się, w jakich okolicznościach należy dokonywać aktualizacji i zmian. W rzeczywistości każda decyzja, jaką podejmiesz w związku z prowadzeniem firmy, i każdy wyszczególniony przez ciebie aspekt działalności mogą mieć wpływ na wyniki finansowe. Będziesz musiał nieustannie powracać do obliczania zysków i strat oraz prognoz dotyczących przepływu gotówki, drobiazgowo je analizując i ulepszając, w miarę jak będziesz bardziej szczegółowo zajmował się poszczególnymi aspektami prowadzenia firmy.

3. OPRACUJ HARMONOGRAM PROCESU PLANOWANIA

Przejrzyj uważnie Zestawienie 2. Zadbaj o to, by uwzględnić wszystkie punkty widzenia, a także aby wszystkie czynności wstępne przebiegały zgodnie z ustalonym harmonogramem. Od czasu do czasu zaglądaj do tego kalendarium, aby skontrolować własne postępy. Pamiętaj, że wraz z pojawieniem się nowych informacji niejednokrotnie będziesz musiał, ponownie przejrzawszy swoje poprzednie ustalenia, wprowadzić stosowne korekty. Więcej szczegółów pomocnych w opracowaniu każdego z obszarów, jakimi należy się zająć, znajdziesz po zapoznaniu się z treścią poszczególnych działów oznaczonych liczbami podanymi w drugiej kolumnie Zestawienia 2. Jeżeli nie masz dużego doświadczenia i brakuje ci aktualnych wiadomości w dziedzinach, którymi musisz się zajmować, potrzebna ci będzie pomoc ekspertów z zewnątrz. Nie wydawaj pieniędzy na jakiekolwiek porady, dopóki nie zapoznasz się z częścią II tej książki. Niektóre elementy procesu planowania są proste i oczywiste, natomiast inne mogą ci się wydać bardzo specjalistyczne, a także nużące. Nie wolno ci jednak pominąć żadnego z opisanych tu punktów, dopóki nie uzyskasz całkowitej pewności, że w przypadku twojej firmy nie mają one zastosowania.

4. NASZKICUJ ZARYS PRZEDSIĘWZIĘCIA, KTÓRE CHCESZ ZAPOCZĄTKOWAĆ LUB ROZWINĄĆ

Niewykluczone, że masz już dobrą orientację w charakterze przedsięwzięcia, które zamierzasz rozwinąć. Wobec tego musisz teraz zadać sobie trud sformułowania tego na piśmie, żeby sprecyzować własne myśli i pomóc innym - tym, od których być może będziesz w swoim czasie oczekiwał rady lub pomocy. Co chcesz sprzedawać? Czy jest to jeden produkt czy też gama produktów? Czy jest to usługa czy wachlarz usług. Jak będzie wyglądało twoje „usytuowanie" na rynku? Zamierzasz oferować produkty wysokiej jakości i drogie, zachowując przy tym niski poziom obrotów, czy też może - przy wysokim poziomie obrotów - produkty umiarkowanej jakości po niskich cenach? A może coś pośredniego? Czy zamierzasz wytwarzać dany produkt albo świadczyć usługi osobiście, czy też zatrudniając pracowników lub za pośrednictwem podwykonawców? Planujesz nabywać surowce, wyroby gotowe czy poszczególne komponenty? Czy w swoich planach zakładasz rozpoczęcie współpracy z inną firmą na zasadzie franchisingu*?

Kim są twoi klienci? Co ich wyróżnia lub, innymi słowy, jaką mają potrzebę bądź potrzeby, które twoje produkty albo usługi będą zaspokajać? W jaki sposób masz zamiar docierać do klientów, aby wzbudzić ich zainteresowanie swoimi towarami i usługami? Na jakiej podstawie mają oni decydować o dokonaniu zakupów u ciebie? Czy oferowane przez ciebie produkty lub usługi będą lepszej jakości, tańsze, bardziej dostępne niż te, które mogą dostać u kogoś innego? A może twoje towary i usługi będą jedyne w swoim rodzaju - skoro tak, to w jaki sposób indywidualni konsumenci lub firmy obywali się bez nich do tej pory?

Czy masz zamiar sprzedawać bezpośrednio użytkownikom docelowym (osobom indywidualnym albo instytucjom) czy za pośrednictwem dystrybutora; bezpośrednio (na przykład przyjmując zamówienia i realizując dostawy pocztą) czy też dostarczając produkt poszczególnym detalistom? W jakim stopniu -według twoich przewidywań - wzrośnie cena po dodaniu przez nich marży do twoich cen? W jaki sposób zamierzasz realizować dostawy?

* Franchising - system dystrybucji wykorzystujący znaki handlowe, towarowe innej firmy przy sprzedaży na własny rachunek.

Będziesz utrzymywał własne pojazdy dostawcze? Jeżeli świadczysz usługi, będziesz zatrudniał personel czy też zamierzasz zlecać wykonawstwo innym? Jak sobie wyobrażasz usługi posprzedażne i jakie dodatkowe usługi przewidujesz? Czy będziesz je świadczył we własnym zakresie czy też za pośrednictwem osób trzecich? Czy masz zamiar zaoferować jakiekolwiek gwarancje wykraczające poza te, które są wymagane prawem?

Największym wyzwaniem będzie dla ciebie odpowiedź na pytanie: „Dlaczego ktoś miałby kupować moje produkty i usługi, a nie te, które oferują moi konkurenci?" Gdyby twoja odpowiedź miała sprowadzać się jedynie do stwierdzenia, że twoja oferta jest tańsza, powinieneś poważnie rozważyć, czy nie poniechać swojego pomysłu. W większości przypadków przedsięwzięcia mające solidne podstawy nie bazują wyłącznie na niskim poziomie cen. Firmie kierującej się w swoim działaniu jedynie niskimi cenami zagraża stałe niebezpieczeństwo w postaci potężnego konkurenta sprzedającego po jeszcze niższej cenie - nawet gdyby miał przez to ponieść stratę -tylko po to, by przejąć interes.

Jakich cen będziesz żądał? Czy masz zamiar zaoferować konsumentom zachęty o charakterze finansowym - obniżki w przypadku natychmiastowej zapłaty, szybkiej odpowiedzi na twoją ofertę lub też przy zamówieniach hurtowych? Polityka ustalania cen zostanie omówiona w dalszej części podręcznika. Tymczasem musisz mieć świadomość, że w większości przypadków będziesz zmuszony wyznaczać takie ceny, jakie rynek będzie w stanie zaakceptować, czyli takie, jakie ludzie będą gotowi zapłacić. Nie ma to nic wspólnego z tym, jakie koszty ponosisz, natomiast jak najbardziej wiąże się z tym, czy nabywca odnosi w swoim mniemaniu jakąś korzyść. Jeżeli możesz dostarczać swoje towary i usługi po kosztach niższych niż cena, jaką ludzie będą skłonni zapłacić, twój interes będzie się kręcił. W przeciwnym razie w ogóle nie zaczynaj. Wykonaj jeszcze kilka dodatkowych obliczeń! Przeprowadź restrukturyzację przedsięwzięcia. Metody wykorzystywane do przeprowadzania obliczeń o dużym znaczeniu zostały opisane w dalszej części książki.

5. ZACZNIJ ZBIERAĆ PODSTAWOWE INFORMACJE, KTÓRYCH POTRZEBUJESZ

Teraz, kiedy masz już wyobrażenie na temat charakteru przedsięwzięcia, które chcesz rozwijać, możesz przystąpić do zbierania informacji o swoich potencjalnych klientach, konkurentach i otoczeniu, w jakim działa firma. Zidentyfikowałeś już swoich potencjalnych klientów; teraz musisz dowiedzieć się, ilu ich jest, jak często będą kupowali towary i usługi, jakie zamierzasz świadczyć i oferować, czego poszukują i na co gotowi są wydawać pieniądze. Czy towary przez ciebie oferowane będą nabywane raz na tydzień, raz do roku czy tylko przy specjalnych okazjach? Gdzie twoi potencjalni klienci robią zakupy? U kogo jeszcze się zaopatrują, jakie czytają gazety i czasopisma? Musisz rozstrzygnąć, jakie czynniki mają dla ciebie znaczenie, i zacząć zbierać na ten temat informacje. Nie zapominaj, że przede wszystkim chcesz, aby sprzedaż przebiegała bez zakłóceń, a skoro tak, potrzeba ci odpowiedniej podaży potencjalnych klientów.

Pomyśl teraz o tych dostawcach, którzy będą z tobą konkurowali. Przede wszystkim weź pod uwagę inne firmy oferujące podobne produkty lub usługi. Czy zabiegają one o ten sam rynek - sprzedają tym samym ludziom co ty? Jeżeli tak, to jakie są w twoim przekonaniu ich mocne i słabe strony - rozpatrz to z uwzględnieniem jakości produktu, cen, dostaw, udogodnień, opakowania, sposobu prezentacji i tak dalej. Wtedy ponownie weź pod uwagę osoby, które oferują alternatywne produkty bądź usługi. Zastanów się, w jaki sposób są używane twoje produkty.

Pomyśl, co zrobić, aby uczynić je bardziej atrakcyjnymi dla klientów.

Nie „ulepszaj" swoich produktów, odwołując się przy tym do własnych gustów, może się bowiem okazać, że nie pokrywają się one z upodobaniami twoich klientów. Jeżeli „ulepszasz" produkt bardziej niż twoi konkurenci, być może będziesz zmuszony zażądać wyższej ceny. Wszystko w porządku, jeżeli klienci będą gotowi zapłacić za te ulepszenia żądaną cenę, jeśli nie - będziesz w kłopocie. Zastanów się nad otoczeniem, w jakim działasz. Czy zachodząjakiekolwiek okoliczności, które wpłyną na twoje plany - na przykład nowe uregulowania prawne, do których będziesz musiał się dostosować, zmiany cen surowców, odmienne wzorce wydawania pieniędzy, nowe techniki wytwarzania lub świadczenia usług. Wszystkie te sprawy będziemy później omawiać nieco bardziej szczegółowo, teraz jednak sporządź wykaz pozycji, które uważasz za istotne dla własnego przedsięwzięcia, i przeprowadź odpowiednią korektę swojego planu.

6. PODEJMIJ WSTĘPNE DECYZJE

Nadeszła pora sformułowania wniosków, do których doszedłeś w związku z koncepcją prowadzenia swojej firmy. Przekonaj się, w jakim zakresie jesteś w stanie uzupełnić rubryki w Zestawieniu 3. W miarę postępowania prac może się okazać, że te wstępne decyzje trzeba będzie zrewidować.

7. NASZKICUJ SWOJĄ STRATEGIĘ FINANSOWĄ

Ile pieniędzy będziesz potrzeba!, żeby prosperować? Ile pieniędzy będziesz musiał wydać na zakup posiadłości, wyposażenia, umeblowania, na zainstalowanie telefonów, na reklamę w początkowym okresie (łącznie z tą, jaka będzie niezbędna dla potrzeb rekrutacji), na koncesje, zapasy magazynowe (surowce, wyroby gotowe do sprzedaży, artykuły papiernicze)? Oblicz to w przybliżeniu - w zaokrągleniu do 5 albo 50 zł. Skąd te pieniądze będą pochodziły? Na tej podstawie przeprowadź kalkulację, kiedy będą wpływały pieniądze ze sprzedaży, następnie oceń, kiedy będzie przypadał termin zapłaty rachunków -na wypłatę wynagrodzeń, opłaty za gaz, elektryczność, dzierżawę i tym podobne. Czy będziesz potrzebował kapitału obrotowego, by interes nie przestał się rozwijać? Skąd będzie pochodził? Jeżeli potrzebujesz jakiejś pożyczki na pokrycie wydatków w początkowym okresie działalności lub też po to, by zachować na odpowiednim poziomie przepływ gotówki - co będziesz w stanie zaoferować jako zabezpieczenie i jaki będzie koszt spłaty odsetek i kapitału? Wszystkie te zagadnienia będziesz musiał opracować szczegółowo, gdy twoja koncepcja prowadzenia firmy okrzepnie, jednak już teraz możesz uznać za przydatne wykonanie przybliżonych obliczeń.

8. POZNAJ OSOBY PODEJMUJĄCE KLUCZOWE DECYZJE

Pamiętaj, redagując swoje plany, by mieć na uwadze wymagania wszystkich osób, które będą finansowo zaangażowane w przedsięwzięcie, a które mogą zechcieć zapoznać się z twoim biznesplanem.

- inwestorzy - osoby, które zainwestowały pieniądze (a jednocześnie są gotowe podjąć ryzyko poniesienia straty) w nadziei osiągnięcia zysków pod koniec umówionego okresu, do tych osób zapewne również ty się zaliczasz;

- kredytodawcy-osoby, które pożyczają ci pieniądze i oczekują ich zwrotu oraz tego, że odsetki będą spłacane regularnie i w terminie, spłata rat kapitałowych zaś będzie następowała zgodnie z ustaleniami - prawdopodobnie rozłożona w czasie.

Członkowie kadry kierowniczej wyższego szczebla mający zarządzać interesem powinni zostać włączeni w proces planowania i zaakceptować ostateczną wersję biznesplanu. Jeżeli struktura twojej firmy jest na tyle rozbudowana, że zatrudniasz dyrektorów odpowiedzialnych za poszczególne elementy planu - takich jak marketing i sprzedaż, produkcja, dystrybucja czy kontrola działań kredytowych - każdy z nich musi być przekonany, że część, za którą odpowiada, ma solidne podstawy. Inne osoby mogą wprawdzie nie mieć okazji do zapoznania się z dokumentami zawierającymi założenia twojego planu, jednakże w procesie planowania trzeba je wziąć pod uwagę na przykład:

- dostawcy dostarczający ci towary na kredyt oczekują godnego zaufania klienta, który będzie dokonywał rozliczeń w terminie i rozwijał wzajemne interesy, składając kolejne zamówienia;

- stali klienci oczekują produktów spełniających ich wymagania, a także odpowiedniej obsługi (choćby w zakresie procedur związanych z realizacją dostaw i wystawianiem faktur);

- pracownicy mają nadzieję zyskać poczucie bezpieczeństwa i ciągłość zatrudnienia.

Powinieneś także wziąć pod uwagę instytucje państwowe ważne dla twojej działalności - urzędy odpowiedzialne za pobór podatków i ubezpieczenia społeczne podatek VAT, ochronę środowiska (łącznie z utylizacją odpadów itd.), sprawy bezpieczeństwa i higieny pracy, wszelkie uregulowania związane ze specyfiką twojej firmy, na przykład dotyczące lokali, niebezpiecznego wyposażenia lub działalności gospodarczej.

9. OKREŚL WYMAGANIA OSÓB PODEJMUJĄCYCH KLUCZOWE DECYZJE

Korzystając z ustaleń wynikających z planu, wymień z imienia i nazwiska lub podaj nazwę zajmowanego stanowiska (dyrektor banku, inwestor) wszystkich osób zaangażowanych w podejmowanie decyzji dotyczących twojej firmy i wypisz te nazwiska po lewej stronie Zestawienia 4. Z kolei w prawej kolumnie dokonaj zwięzłego podsumowania tego, co uważasz za czynnik wpływający na podejmowane przez nich decyzje -na przykład zdolność zapłacenia 4% powyżej stopy procentowej, perspektywa 20% zwrotu z inwestycji lub też odpowiednio skonstruowany budżet reklamowy.

Zestawienie 1

SZKIC BIZNESPLANU

NAZWA FIRMY

ADRES

PROFIL DZIAŁALNOŚCI FIRMY

PRACOWNICY FIRMY

STRATEGIA MARKETINGU I SPRZEDAŻY

PROGNOZY ZYSKÓW I STRAT

PROGNOZY PRZEPŁYWU GOTÓWKI

PLANY WYDATKÓW INWESTYCYJNYCH

POLITYKA ZAKUPU MATERIAŁÓW

WYMAGANE FUNDUSZE - PODSTAWY FINANSOWE

ZARZĄDZANIE PRZEPŁYWEM INFORMACJI

CZYNNIKI SPECJALNE

PLAN DZIAŁANIA

Zestawienie 2. HARMONOGRAM PROCESU PLANOWANIA |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE I METODY |

WYZNACZONY TERMIN |

TERMIN WYKONANIA |

|

PROCES PLANOWANIA |

1-9 |

|

|

|

|

WIEDZA SPECJALISTYCZNA |

10-33 |

|

|

|

|

CZYNNIKI KLUCZOWE |

34-54 |

|

|

|

|

PODSTAWOWE OSZACOWANIA |

55-65 |

|

|

|

|

NIEZBĘDNE OBLICZENIA |

66-84 |

|

|

|

|

PLAN ZARZĄDZANIA |

85-90 |

|

|

|

|

ZESTAWIENIA ZAŁOŻEŃ PLANU |

91-92 |

|

|

|

|

REALIZACJA PLANU |

93-100 |

|

|

|

Aby opracować szczegółowy plan, wykorzystaj Zestawienia 2a i 2f.

|

Zestawienie 2a. PROCES PLANOWANIA |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE l METODY |

WYZNACZONY TERMIN |

TERMIN WYKONNIA |

|

Opracować plan |

1-4 |

|

|

|

|

Zebrać informacje |

5 |

|

|

|

|

Podjąć wstępne decyzje |

6 |

|

|

|

|

Naszkicować strategię finansową |

7 |

|

|

|

|

Ustalić, kto ma podejmować decyzje |

8-9 |

|

|

|

|

Zestawienie 2b. WIEDZA SPECJALISTYCZNA i CZYNNIKI KLUCZOWE DLA PRZEDSIĘWZIĘCIA |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE l METODY |

WYZNACZONY TERMIN |

TERMIN WYKONANIA |

|

Wiedza specjalistyczna |

|

|

|

|

|

Gdzie szukać pomocy |

10-26 |

|

|

|

|

Zadbać o własne umiejętności |

27-33 |

|

|

|

|

Czynniki kluczowe dla przedsięwzięcia |

|

|

|

|

|

Określić czynniki kluczowe |

34-39 |

|

|

|

|

Naszkicowanie części planu |

40-44 |

|

|

|

|

Ocenić klientów, konkurencję, otoczenie |

45-54 |

|

|

|

|

Zestawienie 2c. PODSTAWOWE OSZACOWANIE |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE I METODY |

WYZNACZONY TERMIN |

TERMIN WYKONANIA |

|

|

|

|

|

|

|

Pozycjonowanie produktu i usług |

55 |

|

|

|

|

Oszacować koszty, ceny i ryzyko |

56-59 |

|

|

|

|

Rozważyć lokalizację |

60 |

|

|

|

|

Opracować prognozy sprzedaży i dochodów |

61-63 |

|

|

|

|

Opisać promocje sprzedaży |

64-65 |

|

|

|

|

Zestawienie 2d. NIEZBĘDNE OBLICZENIA |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE l METODY |

WYZNACZONY TERMIN |

TERMIN WYKONANIA |

|

|

|

|

|

|

|

Obliczyć zapotrzebowanie na kapitał |

66-67 |

|

|

|

|

Obliczyć koszty stałe i zmienne |

68-76 |

|

|

|

|

Ustalić zapotrzebowanie na fundusze |

77-79 |

|

|

|

|

Określić poziom zapasów |

80 |

|

|

|

|

Przejrzeć stan finansów i przygotować bilans |

81-84 |

|

|

|

|

Zestawienie 2e. PLANOWANIE ZARZĄDZANIA |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE 1 METODY |

WYZNACZONY TERMIN |

TERMIN WYKONANIA |

|

|

|

|

|

|

|

Przejrzeć najważniejsze punkty planu |

86 |

|

|

|

|

Opracować plan zarządzania firmą i ludźmi |

87-90 |

|

|

|

|

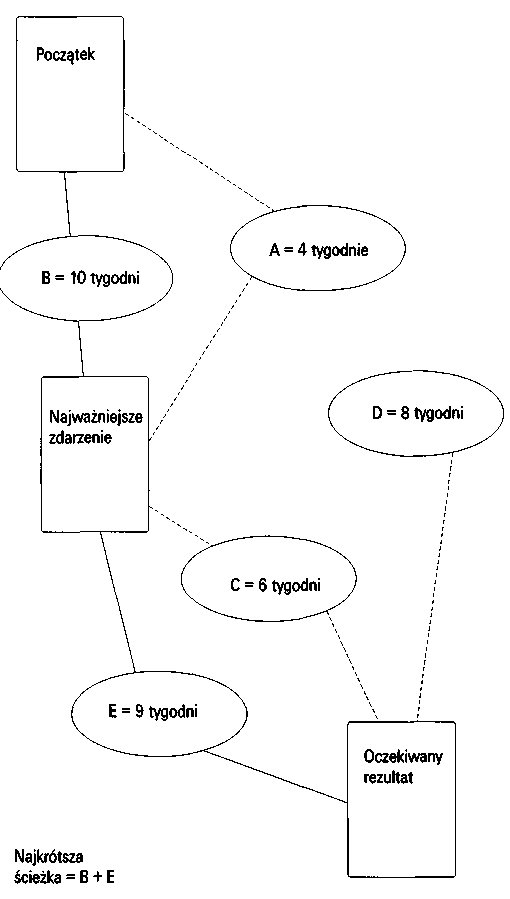

(Włączyć analizę „krytycznej ścieżki") |

88 |

|

|

|

|

Zestawienie 2f. ZESTAWIENIE ZAŁOŻEŃ PLANU 1 REALIZACJA |

||||

|

CZYNNOŚCI |

DZIAŁ |

LUDZIE 1 METODY |

WYZNACZONY TERMIN |

TERMIN WYKONANIA |

|

Zestawienie założeń |

|

|

|

|

|

Uzupełnić każdy dział |

91-92 |

|

|

|

|

Skontrolować przydatność |

93 |

|

|

|

|

Realizacja |

|

|

|

|

|

Dokonać ostatecznego przeglądu kluczowych zestawień |

94-98 |

|

|

|

|

Zająć się wszelkimi nieprawidłowościami |

99 |

|

|

|

|

Aktualizować stosownie do potrzeb |

100 |

|

|

|

|

Zestawienie 3. ZARYS KONCEPCJI PROWADZENIA FIRMY |

||

|

Gdzie będzie siedziba twojej firmy? |

|

|

|

Kim będą twoi klienci? |

|

|

|

W jaki sposób zamierzasz dotrzeć do klientów i zainteresować ich swoimi produktami ? |

|

|

|

Sporządź poniżej listę swoich produktów i usług, poziom jakości i cen: |

Oceń, ile będziesz sprzedawał rocznie w każdym przypadku. |

Uwzględniając opóźnione płatności i długi, jakie przychody przewidujesz w każdym przypadku? |

|

1. |

|

|

|

2. |

|

|

|

3. |

|

|

|

4. |

|

|

|

5. |

|

|

|

OGÓŁEM |

|

|

|

Zestawienie 4. KRYTERIA PODEJMOWANIA DECYZJI |

|

|

Osoby podejmujące decyzje |

Czynniki wpływające na decyzje |

CZĘŚĆ II

NIEZBĘDNA WIEDZA SPECJALISTYCZNA

- Zorientuj się, jaka wiedza specjalistyczna będzie ci potrzebna do opracowania planu twojego przedsięwzięcia.

- Wybierz osoby, od których będziesz oczekiwał pomocy.

- Stań na czele „grupy planowania".

- Zorientuj się, jaki jest poziom twojej wiedzy i umiejętności potrzebnych do zadania.

10. SPORZĄDŹ WYKAZ OSÓB, KTÓRE POMOGĄ CI W ZREDAGOWANIU PLANU

Czy masz jednego lub więcej partnerów, dyrektorów lub osoby zarządzające, którzy powinni z tobą współpracować przy opracowaniu planu? Zapisz ich nazwiska oraz wymień umiejętności, jakie mogą zaoferować (np. znajomość marketingu, wiedzę dotyczącą posunięć handlowo-finansowych na kierowniczych stanowiskach, sprzedaży detalicznej itd.). Od czasu do czasu mogą ci być potrzebne różne dodatkowe umiejętności - na przykład w zakresie doradztwa podatkowego, zagadnień własnościowych - a to może wymagać usług specjalistów. Nie od rzeczy byłoby również poświęcić nieco uwagi ludziom, którzy wprawdzie nie będą bezpośrednio zaangażowani w proces planowania, lecz ich specjalistyczna wiedza okaże się dla przedsiębiorstwa przydatna, a ponadto mógłbyś oczekiwać od nich użytecznych komentarzy na temat swoich koncepcji. Może się okazać, że twoje przedsiębiorstwo będzie potrzebowało osób o szczególnych kwalifikacjach -na przykład do obsługi pojazdów specjalnego przeznaczenia, do zarządzania dystrybucją lub też prowadzenia biura podróży.

Rozważ czynniki wymienione w Zest.5. Traktując owo zestawienie jako punkt wyjścia, opracuj swój własny wykaz. W miarę postępu prac w procesie planowania od czasu do czasu odwołuj się do tego wykazu, dodając - o ile okaże się to konieczne -kolejne czynniki. Wykreśl z podanej listy wszystkie te zmienne, które nie dotyczą twojego przedsięwzięcia. W pierwszej kolumnie przedstawiono zagadnienia kluczowe dla powodzenia bądź niepowodzenia twojego interesu, w drugiej zaś - osoby, które będą ci służyły pomocą w pracach nad poszczególnymi aspektami planu. Wykorzystaj trzecią kolumnę do wskazania osób, które mają wejść w skład zespołu opracowującego plan (oznacz je literą „Z") lub będą pełnić rolę doradcy (litera „D"). Dwie ostatnie kolumny pomogą ci w ustaleniu terminu konsultacji z najważniejszymi osobami i w określeniu dnia, w którym rzeczywiście to nastąpiło.

11. SPRAWDŹ, JAKIEJ WIEDZY SPECJALISTYCZNEJ POTRZEBUJESZ

W następnej kolejności zapoznaj się z zestawieniem dotyczącym wiedzy specjalistycznej, przedstawionym w kolejnych akapitach oraz w Zestawieniu 6. W prawej kolumnie zanotuj swoje uwagi odnośnie do tego, w jaki sposób masz zamiar zaspokoić potrzeby firmy w tym zakresie.

12. ZAPEWNIJ SOBIE DORADCĘ W ZAKRESIE KSIĘGOWOŚCI, SZCZEGÓLNIE W SPRAWACH PODATKOWYCH

Będziesz potrzebował porad na temat sposobu przedstawiania informacji finansowych i należytej realizacji zobowiązań na rzecz Zakładu Ubezpieczeń Społecznych, w zakresie podatku dochodowego, podatku dochodowego od osób prawnych, podatku od wartości dodanej (VAT) itd.

13. ZAPEWNIJ SOBIE PORADY/USŁUGI W ZAKRESIE MARKETINGU

Ogromne znaczenie ma dokładne zidentyfikowanie potencjalnych klientów i zbadanie ich potrzeb. Jeżeli twoja firma jest nieduża, nie będzie z tym szczególnych trudności. Pożądane informacje możesz zdobyć dzięki osobistym rozmowom z potencjalnymi klientami. Mimo to jednak w wielu przypadkach możesz nie zdawać sobie sprawy z rozlicznych sposobów zbierania informacji o potencjalnych klientach, a także konkurentach. Staraj się utrzymywać wydatki w rozsądnych granicach. Usługi doradców nie powinny być zbyt drogie, lecz badania rynkowe, ogólnie rzecz biorąc, są kosztowne.

14. ZAPEWNIJ SOBIE PORADY W ZAKRESIE SPRZEDAŻY

Może ci się wydawać, że nie są one konieczne, jednakże wiele trzeba się nauczyć na temat tego, w jaki sposób zainteresować ludzi swoimi produktami i usługami, przedstawić im odpowiednie korzyści i przekonać ich do podjęcia decyzji o „dokonaniu zakupu". Twoje powodzenie zależy właśnie od owych „decyzji o dokonaniu zakupu", dlatego też -chcąc do tego doprowadzić - musisz zadbać o to, by dysponować specjalistyczną wiedzą w tym zakresie. Mówi się, że sprzedaż nie została dokonana dopóty, dopóki na twoje konto bankowe nie wpłynie zapłata. Musisz wiedzieć, jak monitorować wpływy ze sprzedaży i jakie kroki przedsięwziąć, jeśli ludzie nie płacą lub też notorycznie opóźniają płatności.

15. ZAPEWNIJ SOBIE PORADY/USŁUGI W ZAKRESIE REKLAMY

Kiepska reklama to marnotrawstwo pieniędzy: w wielu przypadkach ten obszar działania jest zarezerwowany dla specjalistów, dlatego co jakiś czas warto zasięgać porady ekspertów. Reklama, jeżeli ma być skuteczna, musi dotrzeć do odpowiedniej liczby potencjalnych klientów, musi wzbudzić ich zainteresowanie, wywołać reakcję i doprowadzić do decyzji dokonania zakupu. Jeżeli masz jakiekolwiek wątpliwości odnośnie do tego, w jaki sposób ten cel osiągnąć, poszukaj pomocy. Procent klientów dokonujących zakupu pod wpływem reklamy może bardzo rozczarować. Są również niedrogie sposoby promocji, na przykład wzmianki w środkach masowego przekazu, jeżeli masz ku temu sposobność.

16. ZAPEWNIJ SOBIE PORADY/USŁUGI W ZAKRESIE EKSPORTU/IMPORTU

Jeżeli masz zamiar importować towary bądź też eksportować towary lub usługi, ważne jest, abyś orientował się w związanych z tym procedurach formalnych i zwyczajowych, a także abyś miał pewne rozeznanie w obyczajach i przyzwyczajeniach ludzi interesu z tych krajów, z którymi zamierzasz prowadzić wymianę handlową.

17. ZAPEWNIJ SOBIE PORADY W ZAKRESIE FORMY PRAWNEJ PRZEDSIĘBIORSTWA

Bardzo wcześnie musisz zadecydować, czy zamierzasz prowadzić firmę jednoosobową, w spółce z innymi czy też jako spółkę z ograniczoną odpowiedzialnością. Może będziesz musiał ponadto rozważyć, czy nie zdecydować się na franchising. W każdym przypadku ma to swoje podatkowe i prawne implikacje, powinieneś więc te zagadnienia wszechstronnie przedyskutować ze swoim księgowym. W przypadkach szczególnie złożonych może ci być potrzebna pomoc doradcy prawnego specjalizującego się w tego rodzaju sprawach.

18. ZAPEWNIJ SOBIE PORADY/USŁUGI W ZAKRESIE UBEZPIECZEŃ

Istnieje pewna grupa czynników ryzyka podlegających ubezpieczeniu i - stosownie do natury swojego przedsięwzięcia - powinieneś to uwzględnić. Przemyśl, czego potrzebujesz, a następnie zwróć się do licencjonowanego agenta ubezpieczeniowego, który powinien zająć się wszystkimi twoimi ogólnymi potrzebami w tym zakresie. Powinieneś również wziąć pod uwagę ubezpieczenie osobiste oraz samej spółki i osób najważniejszych w przedsiębiorstwie, a także opracować fundusz emerytalny pracowników - w tym przypadku potrzebujesz konsultacji wykwalifikowanego specjalisty od ubezpieczeń na życie.

19. ZAPEWNIJ SOBIE USŁUGI TŁUMACZY

Usługi w zakresie tłumaczeń często okazują się sprawą nie cierpiącą zwłoki, może warto więc pomyśleć o tym zawczasu. Ogólnie rzecz biorąc, chcąc uzyskać jak najlepszy efekt, powinieneś wynajmować takie osoby, dla których język, na jaki mają tłumaczyć, jest językiem rodzimym, na przykład wtedy gdy prowadzisz spotkanie w interesach albo gdy przygotowujesz korespondencję lub druki dla klientów zagranicznych.

20. ZAPEWNIJ SOBIE PORADY l USŁUGI W SPRAWACH PRAWNYCH

Powinieneś zapewnić sobie porady prawne w sprawach dotyczących zawiązania spółki i zawierania kontraktów handlowych, włącznie z tymi, które odnoszą się bądź to do wyposażenia firmy, bądź to do pojazdów nabywanych w formie leasingu lub wynajmu. Powinieneś również zasięgać rady w kwestiach dotyczących sprzedaży i zwykłych zakupów. Usługi w zakresie doradztwa prawnego, jak już wcześniej wspominano, będą ci potrzebne także wtedy, gdy w grę będą wchodziły koncesje.

21. ZAPEWNIJ SOBIE PORADY/USŁUGI W SPRAWACH DOTYCZĄCYCH PRAWA PATENTOWEGO, PRAW AUTORSKICH, ZNAKÓW HANDLOWYCH l USŁUGOWYCH

Wszystkie te zagadnienia są złożone i rządzą się swoimi prawami. Jeżeli więc liczysz się z tym, że w ten czy inny sposób możesz mieć z nimi do czynienia, powinieneś zwrócić się do ekspertów.

22. ZAPEWNIJ SOBIE PORADY I/LUB USŁUGI W SPRAWACH WŁASNOŚCIOWYCH l LOKALOWYCH

Będziesz musiał starannie rozważyć, jakiego rodzaju status własności lokalu będzie ci potrzebny - czy go kupić, wydzierżawić czy też może wziąć w leasing. W tej sprawie powinieneś poradzić się wykwalifikowanego inspektora dobrze znającego okolicę, w której zamierzasz prowadzić swoją firmę. Znaczenie zlokalizowania działalności w optymalnym miejscu i posiadanie odpowiedniej siedziby trudno przecenić. Będziesz też musiał starannie rozważyć, w jaki sposób masz zamiar wykorzystywać zabudowania -kto będzie cię odwiedzał i dostarczał towary, a także jakiego rodzaju zaopatrzenie (w gaz, wodę, elektryczność, odprowadzenie ścieków itd.) będzie ci potrzebne.

23. ZAPEWNIJ SOBIE PORADY I/LUB USŁUGI W ZAKRESIE REKRUTACJI l ZATRUDNIENIA

Biuro pośrednictwa pracy będzie w znacznej mierze służyło ci pomocą i wskazówkami. Będziesz musiał starannie rozważyć, w jaki sposób najlepiej prowadzić rekrutację i wybierać ludzi, a ponadto - zapoznać się z różnymi przepisami regulującymi sprawy zatrudniania, włącznie z tymi, które dotyczą świadczeń na rzecz Zakładu Ubezpieczeń Społecznych oraz zasad opodatkowania pracowników. Nie zapominaj, że istnieją ścisłe regulacje w zakresie godzin pracy, dyskryminacji, procedur zwalniania pracowników, umów o pracę i tak dalej.

24. ZAPEWNIJ SOBIE PORADY W SPRAWACH BEZPIECZEŃSTWA l HIGIENY PRACY

Niezależnie od tego, czy w swojej firmie zatrudniasz jeszcze inne osoby, twoja działalność będzie uwarunkowana różnorodnymi uregulowaniami dotyczącymi zdrowia i bezpieczeństwa - w miejscu pracy, w zakresie dostaw towarów i świadczenia usług, a także odnoszącymi się ogólnie do społeczeństwa i ochrony środowiska. Jeżeli masz do czynienia z żywnością -nawet gdy tylko zaopatrujesz swój personel w ka-napki-musisz uwzględnić przepisy dotyczące higieny żywienia.

25. ZAPEWNIJ SOBIE POMOC W PISANIU TEKSTÓW TECHNICZNYCH

Sam możesz być ekspertem w sprawach technicznych albo mieć fachowców wśród członków swojego personelu, jednak mogą oni nie mieć uzdolnień do wyrażania w prostym języku zagadnień technicznych. Pomoc odpowiedniej osoby może się tutaj okazać bardzo cenna, na przykład przy opracowywaniu literatury promocyjnej zawierającej dane techniczne lub instrukcje obsługi dla klientów.

26. ZAPEWNIJ SOBIE PORADY I/LUB USŁUGI W SPRAWACH BRANŻOWYCH

Jeżeli nawet twoje przedsiębiorstwo osiąga bardzo dobre wyniki, to mimo wszystko warto utrzymywać kontakty z wszelkiego rodzaju firmami i organizacjami działającymi w tej samej branży. Możesz liczyć na to, że dzięki uzyskanym tam informacjom będziesz w stanie nadążyć za najnowszymi trendami na rynku, poznasz obowiązujące ceny surowców, dowiesz się, nad jakimi nowymi technologiami i materiałami prowadzi się badania, zapoznasz się z projektami ustawodawczymi i tak dalej.

27. STAŃ NA CZELE GRUPY PLANOWANIA

Jeżeli jesteś osobą odpowiedzialną za opracowanie planu nowego przedsięwzięcia lub też planu rozwoju istniejącego przedsiębiorstwa, musisz stworzyć niewielki zespół, w którego prace zaangażowane będą osoby mające ci pomagać w zarządzaniu firmą -twoi partnerzy, dyrektorzy i kierownicy. Z dotychczasowych wywodów jasno wynika, że jeśli wspomniany plan ma się opierać na solidnych podstawach, twój zespół będzie musiał korzystać z wiedzy specjalistycznej oraz informacji pochodzących z różnych źródeł.

Zarządzanie oznacza w tym kontekście dbałość o to, żeby każdy członek zespołu podzielał określoną wizję przedsięwzięcia i był rzeczywiście zainteresowany jego powodzeniem. Musisz być przygotowany na to, by wszystko to dokładnie i szczerze omówić, a także zapoznać się z wszelkimi problemami, które napotkają twoi współpracownicy, i stawić im czoło. Niczego się na tym etapie nie zyska, chowając głowę w piasek i uciekając od problemów - należy je ujawniać i rozwiązywać. Upewnij się, czy każdy członek zespołu ma dokładne pojęcie o tym, czego i w jakim terminie się od niego oczekuje. Jako swego rodzaju schemat w procesie planowania i przydzielania ludziom zadań możesz wykorzystać Zestawienie 2. Jeżeli opracowujesz taki plan samodzielnie, z pewnością będziesz od czasu do czasu odczuwał potrzebę rozmowy z kimś o tym. Istnieje sporo możliwości wyboru w zakresie doradztwa, konsultacji i szkoleń, musisz więc poszukać sobie kogoś takiego, komu będziesz mógł zaufać, kto będzie rzetelnie odpowiadał na twoje pytania i udzielał fachowych porad.

28. BĄDŹ PRZYWÓDCĄ FIRMY

Osoba stojąca na czele firmy musi mieć jej rozległą wizję, by widzieć ją jako całość i rozumieć, w jaki sposób poszczególne jej części są ze sobą powiązane. Nie ma lepszej drogi poznania owych wzajemnych powiązań niż przygotowanie biznesplanu od samego początku. Byłoby pożądane, gdybyś - oceniwszy wady i zalety przedstawionego tu „zestawu umiejętności" osobistych - podjął kroki w celu usunięcia wszelkich niedociągnięć przy najbliższej sposobności. W kolejnych akapitach rozpatrzymy pokrótce pięć najważniejszych obszarów wiedzy i umiejętności niezbędnych dla osoby stojącej na czele firmy:

tajniki prowadzenia firmy,

parametry ekonomiczne,

metody marketingu i sprzedaży,

zarządzanie finansami,

zarządzanie zasobami ludzkimi.

29. ROZWIJAJ UMIEJĘTNOŚĆ PROWADZENIA INTERESÓW

Musisz zdobyć określony zasób wiedzy niezbędnej w twoim przedsięwzięciu, w zakresie właściwych mu narzędzi pracy, wykorzystywanych metod, wymaganych umiejętności i czynników kluczowych dla jego powodzenia. Może też okazać się potrzebny pewien zasób wiedzy na temat zwyczajów obowiązujących w danej branży - o tym, „jak to się robi". Pamiętaj, że solidna firma opiera się często na utrzymywaniu stosunków z ludźmi, a kompletna nieznajomość reguł prowadzenia interesów nie stanowi dobrej rekomendacji.

30. POZNAJ PARAMETRY EKONOMICZNE

Musisz być doskonale obeznany z rozmaitymi warunkami obowiązującymi w twojej branży, z charakterystycznymi parametrami (wielkość powierzchni magazynowej, ładowność pojazdów, obroty handlowe, czynniki warunkujące koszty, marża zysku, zasady realizowania umów, warunki udzielania kredytów). Nie jesteś zobowiązany postępować zgodnie z przyjętymi w branży zasadami, powinieneś jednak mieć bardzo dobre powody, by pójść własną drogą. Zaproponowany przez ciebie nietypowy sposób prowadzenia interesów może okazać się twoim „Bezkonkurencyjnym Atutem", swoistym wyróżnikiem w twojej niszy rynkowej - ale równie dobrze może stać się przyczyną upadku. Upewnij się, że wiesz, co robisz, zanim porwiesz się z motyką na słońce. Na pierwszy rzut oka może ci się wydawać, że z łatwością uzyskasz lepszy zwrot z inwestycji niż ktoś inny, jednak bardziej prawdopodobne jest to, że przeoczyłeś jakiś istotny czynnik.

31. PROWADŹ BADANIA MARKETINGOWE

Jeżeli nie jesteś ekspertem, będziesz potrzebował doradców. Nie pozostawiaj jednak wszystkiego fachowcom. Musisz zdobyć podstawową orientację w zakresie pewnych reguł i wiedzieć, jakie mają one zastosowanie w odniesieniu do twojego przedsięwzięcia. Musisz wiedzieć, w jaki sposób prowadzić badania swoich produktów i usług, jak prowadzić badania rynkowe, w jaki sposób docierać do informacji na temat swoich klientów, jakie pytania zadawać, jak oceniać popyt, w jaki sposób określać optymalny poziom relacji ceny/jakości/usługi, czy też jak zidentyfikować swój segment rynku. Szczegółami mogą się zajmować inni, sam musisz jednak wiedzieć dostatecznie dużo, żeby móc skutecznie sprawować kontrolę.

Powinieneś umieć przekonująco wypowiadać się na temat wyboru mediów i sposobów reklamy, rodzajów materiałów reklamowych i broszur z danymi technicznymi, metod sprzedaży, technik prowadzenia negocjacji, zarządzania promocją sprzedaży oraz roli merchandisingu.

32. KONTROLOWANIE FINANSÓW FIRMY

Musisz osiągnąć biegłość w ocenianiu kosztów, prognozowaniu i zarządzaniu przepływem gotówki, w obliczaniu zysków i strat, czytaniu bilansu, oszacowaniu alternatywnych strategii finansowych, w podejmowaniu decyzji dotyczących źródeł funduszy i ich przeznaczenia. Chodzi tu nie tyle o czystą arytmetykę, ile o zrozumienie znaczenia pewnych liczb dla przedsiębiorstwa, a także tego, jakie przedsięwziąć działania, kiedy będzie się zdawało, że liczby wskazują na niepomyślny obrót spraw. Będziesz musiał zapoznać się z niektórymi terminami, takimi jak amortyzacja, płynność i pożyczanie na stały procent. Pamiętaj, że każda liczba w twoim planie ma swoje uzasadnienie i ważniejsza jest świadomość, na czym ono polega, niż zapamiętanie konkretnej liczby. Musisz zarządzać przepływem gotówki od pierwszego dnia, w niedługim czasie bowiem - chcąc utrzymać się w interesie - będziesz musiał wykazać zysk. Umiejętność zarządzania pieniędzmi jest priorytetem.

33. ZARZĄDZANIE ZASOBAMI LUDZKIMI

Osoba stojąca na czele firmy musi wykazać się umiejętnością efektywnego układania sobie stosunków z ludźmi: z dyrektorem banku, inspektorem podatkowym, klientami, dostawcami, doradcami, pracownikami i dyrektorami, partnerami i kierownikami. Każda z tych sytuacji wymaga pewnych umiejętności, a zbudowanie konstruktywnych stosunków często nie pozostaje bez poważnego wpływu na stan interesów. Jeśli chodzi o sprawy dotyczące pracowników, obecne regulacje prawne mają złożony charakter i są pełne pułapek dla osób nieroztropnych. Z tymi aspektami prawnymi można się uporać, jednakże w dzisiejszych czasach pracodawcy dostrzegają potrzebę zdobycia pełnego poparcia ze strony każdego pracownika, uczynienia z nich sprawnie działającego zespołu, tak by klient czuł się mile widziany i doceniany, a jakość towarów i usług zawsze była utrzymywana na wysokim poziomie. Wymaga to wrażliwego przywódcy.

|

Zestawienie 5. OSOBY ZAANGAŻOWANE W PROCES PLANOWANIA |

||||

|

Czynnik |

Osoba odpowiedzialna |

Członek zespołu bądź doradca |

Planowany termin konsultacji |

Faktyczny termin konsultacji |

|

Prognoza sprzedaży |

|

|

|

|

|

Produkcja |

|

|

|

|

|

Promocja sprzedaży |

|

|

|

|

|

Polityka zakupów |

|

|

|

|

|

Systemy dostaw |

|

|

|

|

|

Sprzedaż i fakturowanie |

|

|

|

|

|

Polityka ustalania cen |

|

|

|

|

|

Doradztwo podatkowe |

|

|

|

|

|

Polityka zatrudniania |

|

|

|

|

|

Bezpieczeństwo i higiena pracy |

|

|

|

|

|

Kontrakt |

|

|

|

|

|

Komputery |

|

|

|

|

|

Zestawienie 6. WYMAGANA WIEDZA SPECJALISTYCZNA |

|

|

Wiedza specjalistyczna |

Zapotrzebowanie |

|

Księgowość Marketing Reklama Sprzedaż Eksport/import Forma prawna firmy Ubezpieczenie -ogólne Ubezpieczenie - na życie i najważniejszych osób Tłumaczenia Doradztwo prawne Patenty, prawa autorskie, znaki handlowe Prawidłość i lokalizacja Rekrutacja i zatrudnienie Bezpieczeństwo i higiena pracy Higiena żywienia Pisanie tekstów technicznych Ochrona środowiska Zagadnienia branżowe Stosunki międzyludzkie |

|

CZĘŚĆ III

CZYNNIKI KLUCZOWE DLA PRZEDSIĘWZIĘCIA

- Opracuj kontrolne zestawienie czynników kluczowych dla powodzenia twojego przedsięwzięcia.

- Przystąp do szczegółowego opisu przedsięwzięcia.

- Przyjrzyj się bliżej swoim potencjalnym klientom.

- Sprawdź, kim są twoi konkurenci i jakie oferuj ą towary.

- Dokonaj przeglądu otoczenia swojego interesu.

34. NADZORUJ UDZIAŁ TWOICH KOLEGÓW l DORADCÓW W PROCESIE PLANOWANIA

Skorzystaj z Zestawienia 2. Jeżeli w opracowaniu poszczególnych części planu pomagają ci inne osoby, a zapewne mają też one pewien udział w sporządzaniu szkicu tekstu, nadeszła pora rozeznać się w sytuacji i upewnić się, że każda z tych osób wie, czego się od niej oczekuje i w jakim terminie ma się z tego wywiązać.

35. SPORZĄDŹ WŁASNE ZESTAWIENIE NAJWAŻNIEJSZYCH CZYNNIKÓW

Realizacja biznesplanu zależy od właściwego zarządzania przedsiębiorstwem, przemyślanego marketingu i stabilnego zarządzania finansami. Zapoznaj się z zestawieniami przedstawionymi w kolejnych akapitach. Zredaguj własny wykaz na podstawie zaprezentowanych pomysłów - pomiń te spośród nich, które okażą się dla ciebie nieprzydatne, i dodaj wszelkie inne czynniki, które uznasz za istotne. W miarę jak plan będzie się krystalizował, zorientuj się, ile z tych kwestii możesz odhaczać jako dobrze przemyślane i sformułowane.

36. SPORZĄDŹ ZESTAWIENIA DO KONTROLI ZARZĄDZANIA

Czy ty i twój zespół kierowniczy macie motywację i odpowiednie umiejętności, żeby oferować produkty lub usługi zgodnie z twoimi wyobrażeniami? Czy ty i twój zespół kierowniczy dysponujecie wszelkimi umiejętnościami potrzebnymi do zadbania o administracyjną stronę interesu, łącznie z wszelkimi sprawami związanymi z zarządzaniem finansami? Czy twoja firma ma możliwość prowadzenia sprzedaży własnych towarów bądź usług określonej przez ciebie grupie potencjalnych klientów? Czy jesteś gotowy zmodyfikować swój biznesplan w taki sposób, by uwzględniał on rzeczywiste zapotrzebowania ludzi?

Czy jesteś przekonany, że ty i czołowi przedstawiciele twojej kadry kierowniczej będziecie potrafili jak najpełniej wykorzystać czas i umiejętności?

37. SPORZĄDŹ ZESTAWIENIA DO KONTROLI MARKETINGU

Czym charakteryzuje się produkt, który masz zamiar sprzedawać, lub usługa, którą zamierzasz świadczyć? Skąd wiesz, że ktoś będzie chciał je kupić? Jak chcesz wycenić swoje towary bądź usługi? Czy konsumenci będą skłonni tyle zapłacić? Czy jesteś pewien, że sprzedając towary i usługi po takich cenach, będziesz mógł czerpać zyski i zarządzać przepływem gotówki?

Dlaczego ktoś miałby kupować twoje towary lub usługi, a nie inne, dostępne na rynku? Czy to odpowiednia pora, by zaoferować towary bądź usługi, które masz na myśli? Czy w tym właśnie momencie konsumenci będą ich potrzebowali? Czy będziesz w stanie rozwijać swój produkt albo proponować nowe produkty wraz z rozwojem twojego rynku?

Czy rozważyłeś już, w jaki sposób będziesz reklamował lub promował swój produkt i ile to będzie kosztowało?

Czy wiesz, kim są twoi konkurenci i jakie produkty oferują?

Czy rozmawiałeś wcześniej z którymś z potencjalnych klientów na temat produktów i usług, które zamierzasz oferować?

38. SPORZĄDŹ ZESTAWIENIA DO KONTROLI FINANSÓW FIRMY

Czy twój interes będzie przynosił zysk? Czy będziesz w stanie zapłacić każdy otrzymany rachunek?

Jakie środki finansowe będą ci potrzebne, by zapewnić przedsięwzięciu powodzenie, szczególnie w początkowym okresie działalności? Czy jesteś w pełni przygotowany, by wnieść w to przedsięwzięcie swój wkład finansowy? Czy potrzebujesz kredytu opartego na rozsądnej stopie procentowej? Zostanie ci przyznany? Czy jesteś przekonany, że będziesz w stanie spłacić w rozsądnym terminie wszelkie pożyczki i płacić odsetki?

Czy już przeanalizowałeś, spisałeś i określiłeś wydatki, jakie będziesz ponosił, i kiedy zacznie pojawiać się dochód?

Czy uwzględniłeś swoje potrzeby w zakresie ubezpieczeń oraz wszelkie wymagane koncesje i pozwolenia?

Jakiego rodzaju źródeł informacji, pomocy i doradztwa będziesz potrzebował? Czy wiesz, gdzie ich szukać?

Czy natrafiłeś na jakiekolwiek problemy, z którymi nigdy dotychczas nie miałeś do czynienia?

39. UWZGLĘDNIJ W PLANIE CZYNNIKI O SPECJALNYM ZNACZENIU

Rozważ starannie, czy będą ci potrzebne jakieś specjalne koncesje bądź pozwolenia na prowadzenie działalności lub na korzystanie z zabudowań, pojazdów albo wyposażenia służącego do celów specjalnych, bądź też na przechowywanie materiałów szczególnego przeznaczenia. Czy występują jakieś czynniki specjalnego ryzyka lub szczególne rodzaje ubezpieczenia, w które będziesz musiał się zaopatrzyć? Pamiętaj, że w niektórych przypadkach ubezpieczenie jest wymagane prawem, na przykład jeżeli zatrudniasz pracowników. Załatwienie tych spraw może zabrać wiele czasu, tak więc należy uwzględnić je w planie.

40. NASZKICUJ NAJWAŻNIEJSZE CZĘŚCI PLANU

Gdy masz już pewien zasób informacji, zabierz się do wstępnego opracowania tekstu najważniejszych części planu, tak by całość zaczęła nabierać kształtu. Przejrzyj Zestawienie 1. i przekonaj się, z którymi częściami byłbyś w stanie już się uporać.

41. PRZEDSTAWWZARYSIE„PROFILDZIAŁALNOŚCI FIRMY"

Używając prostych sformułowań, wypisz istotne cechy swojego przedsięwzięcia -jakiego rodzaju towary oraz usługi będziesz oferował i komu, jakiej będą jakości, podkreśl to, co jest wyjątkowego w twoim podejściu. Jako formę dodatkowej pomocy wykorzystaj Zestawienie 3. z części I. Takie sprawozdanie pomoże tobie i twoim kolegom skoncentrować się na najważniejszych elementach przedsięwzięcia.

42. PRZEJRZYJ SWOJĄ KONCEPCJĘ PROWADZENIA FIRMY

Wykorzystując szkic dotyczący „Profilu działalności firmy", pozostałe części, które już w zarysie opracowałeś, a także wszelkie dotychczas zebrane przez ciebie dane - dokonaj przeglądu swoich wcześniejszych odpowiedzi na zagadnienia poruszone uprzednio w zestawieniach dotyczących kontroli zarządzania, marketingu i finansów. Czy potrafisz udzielić odpowiedzi lepszych niż poprzednio?

43. OPRACUJ BARDZIEJ SZCZEGÓŁOWY OPIS PRZEDSIĘWZIĘCIA

Skorzystaj z omówienia kwestii związanych z „pobieżnym przeglądem". Sprawozdanie dotyczące koncepq'i prowadzenia firmy musisz teraz opracować o wiele bardziej szczegółowo, opisując swoich klientów, konkretne produkty i usługi, jakie będziesz oferował, w jaki sposób masz zamiar docierać do swoich klientów, a także - jak będziesz prowadził sprzedaż, w jaki sposób będziesz zabiegał o potrzebne materiały i dostarczał swoje produkty i usługi. Wszystkie te czynniki trzeba będzie określić dokładniej, korzystając z opisanego poniżej sposobu.

44. OPRACUJ PLAN DOKSZTAŁCANIA

Sprawdź, czy dysponujesz umiejętnościami i wiedzą, potrzebnymi dla prowadzenia twojej firmy. Zadbaj o ich odpowiedni poziom, by stanowiły dla ciebie wsparcie w twoich przedsięwzięciach. Dobór członków zespołu ze względu na ich umiejętności będzie uzależniony od tego, jakie w danej chwili dostrzegasz potrzeby związane z rozwojem firmy. Niewykluczone, że sam posiadasz wszystkie potrzebne umiejętności, jest to jednak mało prawdopodobne. Kto wobec tego będzie „źródłem" dodatkowej wiedzy, której będziesz potrzebował? Czy zamierzasz polegać na doradcach z zewnątrz? Czy masz w swojej firmie kolegów (na przykład wśród wspólników, dyrektorów, wyższej kadry kierowniczej) posiadających wymagane umiejętności? Pracownicy zatrudnieni w niektórych przedsiębiorstwach muszą mieć odpowiednie kwalifikacje do wykonywania pewnych zadań, na przykład w zakresie obsługi podnośników widłowych, nadzorowania bazy transportu, prowadzenia toru wyścigowego, lotniska, biura zatrudnienia czy doradztwa inwestycyjnego.

Podsumuj swoje postanowienia w formie sprawozdania „pracownicy", określając w nim bardziej szczegółowo, jakie masz plany w zakresie szkolenia lub rozwoju osobistego, kolegów - członków wyższej kadry kierowniczej oraz swoich pracowników. Jako zestawienie kontrolne wykorzystaj Zestawienie 6. -Wymagana wiedza specjalistyczna.

45. SKONCENTRUJ SIĘ NA KLIENTACH

Przeprowadź staranne badania swoich potencjalnych klientów. Zbadaj ich potrzeby za pomocą wszelkich narzędzi, którymi dysponujesz. O klientach musisz wiedzieć wszystko, aby twoje działania w zakresie reklamy i sprzedaży osiągnęły swój cel. Zidentyfikuj swój „segment rynku", a na tej podstawie - „niszę rynkową".

Będziesz musiał gromadzić informacje na temat swojego wycinka rynku, żeby móc dokładniej skoncentrować się na uprzywilejowanych klientach. Pamiętaj, że decyzja o tym, czy kupować - albo nie kupować - jest w każdym przypadku podejmowana przez jedną bądź kilka osób, a nie przez bezduszne spółki czy korporacje. Nieustannie zadawaj sobie pytanie: „Dlaczego ci ludzie mieliby kupować u mnie?" Jeżeli twoimi potencjalnymi klientami są konsumenci indywidualni, będziesz musiał rozważyć, co ich charakteryzuje, gdzie mieszkają, jakie mają zainteresowania, jakie czasopisma czytają, w jaki sposób spędzają czas wolny, jaką część dochodu netto (po opłaceniu podatku i ubezpieczenia) musieliby wydać na oferowane przez ciebie produkty i usługi. W jaki sposób dokonują zakupu tego rodzaju rzeczy -w sklepach, poprzez zamówienia realizowane za pośrednictwem poczty? Czy takie decyzje są starannie przemyślane, czy też podejmowane wyłącznie pod wpływem impulsu? Czy ludzie ci kupują rzeczy tego rodzaju rzadko czy często? Jak często - codziennie, co tydzień, raz na miesiąc?

Jeżeli twoimi potencjalnymi klientami są konsumenci zbiorowi: firmy, agendy rządowe lub władze lokalne - jakie są ich obecne źródła zaopatrzenia? Co im oferują aktualni dostawcy - w zakresie produktów, usług, obsługi posprzedażnej, częstotliwości dostaw, finansowania? Jakie obowiązują u nich zasady dokonywania zakupów? Czy każdy z nich ma własny dział zaopatrzenia? Kto podejmuje decyzje w sprawie zakupu tego rodzaju produktów lub usług, jakie oferujesz? W grę może wchodzić więcej niż jedna osoba. Kto ma wpływ na osoby podejmujące decyzje? Jakimi kierują się kryteriami przy wyborze dostawcy? Czy istnieją jakieś uwarunkowania -na przykład czy wymagają spełnienia określonych standardów technicznych albo jakościowych?

46. DOKONAJ SEGMENTACJI SWOJEGO RYNKU

Analizę dotyczącą swojego rynku musisz opracować w kilku punktach. Są one przeważnie następujące:

- sporządzenie wykazu obszarów geograficznych, w których będziesz zabiegał o kontakty handlowe z klientami, tj. objęcie zasięgiem działalności własnego miasta lub województwa, kraju bądź kontynentu, a nawet całego świata, a następnie odnotowanie liczby spodziewanych klientów w danym obszarze;

- sporządzenie wykazu zawierającego charakterystykę i opis potrzeb ludzi, którzy prawdopodobnie będą od ciebie kupować (jeśli sprzedajesz konsumentom indywidualnym), albo wykazu spraw będących przedmiotem szczególnego zainteresowania tych osób, które same podejmują decyzje o dokonaniu zakupu na potrzeby różnych organizacji bądź też mają na nie wpływ;

- sporządzenie wykazu wymagań i kwestii mogących zainteresować wszelkich pośredników, z którymi będziesz miał do czynienia (np. dystrybutorów, agentów, hurtowników), oraz scharakteryzowania tych spośród nich, którzy według wszelkiego prawdopodobieństwa będą handlować twoimi towarami i usługami;

- sporządzenie wykazu zawierającego charakterystykę tych instytucji, z którymi chcesz prowadzić interesy - ich liczbę, wielkość, osoby podejmujące najważniejsze decyzje, politykę dokonywania zakupów, zdolność płatniczą i tak dalej.

Nie zapominaj, że jeżeli prowadzisz interesy przez pośredników, musisz zaspokoić ich uzasadnione potrzeby, jak również wymagania twoich klientów docelowych. Prowadząc transakcje z różnymi instytucjami, będziesz musiał wziąć pod uwagę osoby, które mają wpływ na decyzje o dokonywaniu zakupów, zastanowić się, co jest przedmiotem ich szczególnego zainteresowania, a ponadto w jaki sposób do nich dotrzeć i zarazem przekonać, że oferowane przez ciebie produkty i usługi rzeczywiście będą odpowiadały ich potrzebom. Oznacza to, że twoi współpracownicy niejednokrotnie będą musieli nawiązywać kontakty z więcej niż jedną osobą w danej organizacji, a przedmiotem zainteresowania poszczególnych osób będą odmienne zagadnienia, na przykład dla zaopatrzeniowca ważna będzie jakość i siła nabywcza pieniądza, a dla kierownika ds. technicznych -funkcjonowanie urządzenia, dokładnie odpowiadające jego oczekiwaniom. Opracowując swoją strategię marketingu i sprzedaży, będziesz musiał wziąć pod uwagę tego rodzaju czynniki.

47. NASTAW SIĘ NA SWOJĄ NISZĘ RYNKOWĄ

Oferowanie szerokiego asortymentu towarów i usług dla wielu konsumentów to kusząca perspektywa. Jednak takie podejście prowadzi, najogólniej rzecz biorąc, do chaosu i niewydolności. Każdy dodatkowy rodzaj produktu oraz każdy klient o odmiennych upodobaniach bardziej nadweręża twoje zasoby -pod względem zarządzania, czasu i wysiłku, z powodu konieczności oferowania różnorodnych produktów i licznych kontaktów, jakie będziesz musiał utrzymywać, oraz konieczności wykorzystywania dla potrzeb reklamy rozmaitych mediów. W rzeczywistości musisz skoncentrować się bądź na niedużym asortymencie produktów, bądź na wąskim kręgu klientów. Zidentyfikowanie takiej „niszy" na rynku oraz świadomość przyczyn twojej szczególnej przewagi jest kluczem do opracowania koncepcji rokującej powodzenie w interesach.

48. POZNAJ KONKURENTÓW

Co właściwie wiesz o swoich obecnych i potencjalnych konkurentach? Jakie produkty i usługi oferują twoim potencjalnym klientom? Czym wyróżniają się ich produkty i usługi, że przyciągają stałych klientów? Czy pracują nad nowymi pomysłami, o których powinieneś wiedzieć? Jaki jest ich wizerunek na rynku w porównaniu z twoim?

49. OKREŚL CHARAKTERYSTYCZNE CECHY SWOICH PRODUKTÓW I USŁUG

Opracowując swoje produkty i usługi, bierz pod uwagę informacje o swoich potencjalnych klientach, a także konkurentach, oraz to, w jaki sposób klienci postrzegają ich towary. Analizowanie tych czynników pomoże ci zdefiniować cechy odróżniające twoją firmę od innych w taki sposób, który zadowoli twoich klientów i zapewni powodzenie w interesach. Zadbaj o to, by nie „przeładować" swoich produktów i usług właściwościami, których klienci ani nie chcą, ani nie potrzebują, czy też nie odniosą z nich żadnej korzyści. Wszystko to podniesie cenę, a nie atrakcyjność produktu. Robienie dobrych interesów zaś polega na gwarantowaniu ludziom takich korzyści, jakich oczekują.

Może się okazać, że oferujesz produkt lub usługę, jakich nigdy dotąd klientom nie proponowano. W związku z tym musisz wypracować sobie jakiś pogląd na temat atrakcyjności swojej oferty. Porozmawiaj ze specjalistami, którzy ci doradzą. W większości przypadków przed podjęciem inwestycji na dużą skalę niezbędne okazują się kontrolowane symulacje.

50. POZNAJ OTOCZENIE PRZEDSIĘBIORCZOŚCI

Dokonaj przeglądu warunków prowadzenia działalności gospodarczej w twojej branży i wszelkich istotnych czynników zewnętrznych. Weź pod uwagę rozmaite okoliczności polityczne i dotyczące ustawodawstwa, które mogłyby mieć wpływ na twoje przedsięwzięcie - na przykład wielkość przedsiębiorstwa, wysokość stóp procentowych, kursy wymiany walut, nowe zasady uzyskiwania pozwoleń, nowe standardy produktów i usług. Czy występują jakiekolwiek czynniki natury ekonomicznej, społecznej albo technicznej, które należy wziąć pod uwagę? Warto zadać sobie trud i przeanalizować te cztery czynniki na poziomie szczegółowości odpowiednim dla twojego przedsięwzięcia. W kolejnych akapitach podano przykłady pytań, które pomogą ci taką analizę przeprowadzić. Rozważ każde z nich i zastanów się, czy omawiane zagadnienia dotyczą twojej działalności, a jeśli tak, to jaki wpływ będą wywierać na twoją firmę i w jaki sposób zamierzasz na to zareagować (zobacz Zestawienie 7.).

51. CZYNNIKI POLITYCZNE

Jakie jest obecne nastawienie rządu wobec działalności gospodarczej? Jak zapatrują się na nią w Unii Europejskiej? Jakie przewidujesz zmiany, które mogą wpłynąć na twoje interesy? Na przykład, czy można się spodziewać nowych inicjatyw ustawodawczych w zakresie ochrony zdrowia i bezpieczeństwa, dyskryminacji rasowej, zapewnienia równych możliwości, praw konsumentów lub ochrony środowiska, a także podatków?

52. CZYNNIKI EKONOMICZNE

Jakich zmian cen można oczekiwać - szczególnie w związku z twoimi potrzebami zaopatrzeniowymi? Co może się zdarzyć z kursami walutowymi, stopą procentową, poziomem inflacji? Kto obecnie dysponuje siłą nabywczą, jeśli chodzi o wydatki na artykuły inne niż pierwszej potrzeby? Czy są to młodzi ludzie czy też ludzie starsi, dobrze sytuowani? Czy wymagania stawiane tego rodzaju towarom i usługom, jakie oferujesz, rosną czy maleją?

53. CZYNNIKI SPOŁECZNE

Czynniki społeczne musisz uwzględniać w związku z ich wpływem na twoich klientów, mogą one jednak mieć znaczenie również wtedy, gdy chcesz zatrudnić pracowników. Jakie są obecnie oczekiwania w takich kwestiach jak udział w podejmowaniu decyzji, warunki w miejscu pracy, spędzanie czasu wolnego? Jakie odzwierciedlenie znajdują zmieniające się wzorce konsumpcji w wydatkach gospodarstw domowych? Jaki wpływ na twoje interesy wywiera struktura gospodarstw domowych (np. jeśli jedno z rodziców pracuje lub też jeśli oboje rodzice pracują)? Jakie są oczekiwania ludzi w zakresie ochrony środowiska, nasilenia hałasu i innych niedogodności? Czynniki tego rodzaju mogą mieć wpływ na koszty pracy, oczekiwania pracowników i dostawców, a także na potrzeby twoich klientów.

54. CZYNNIKI TECHNICZNE

W jaki sposób postęp techniczny zmieni charakter twojego przedsięwzięcia? Jaki jest wpływ zmodernizowanych systemów łączności i zmieniających się praktyk w bankowości? Wykorzystywanie nowych technologii w dziedzinie łączności i transferu pieniędzy w połączeniu z jakimikolwiek zmianami technologii w twojej branży musisz uwzględnić w procesie planowania. Czy w dziedzinie technologii dokonuje się jakiś wyraźny postęp, który mógłby zmienić charakter twoich produktów bądź usług?

|

Zestawienie 7. ROZPOZNANIE OTOCZENIA |

||

|

CZYNNIKI |

MOŻLIWY WPŁYW |

ODPOWIEDŹ |

|

Polityczne |

|

|

|

Ekonomiczne |

|

|

|

Społeczne |

|

|

|

Techniczne |

|

|

CZĘŚĆ IV

PODSTAWOWE OSZACOWANIE

- Zastanów się nad sposobem pozycjonowania swoich towarów i usług.

- Określ, jakich cen będziesz żądał, oceń koszty i przewidywany zysk.

- Przemyśl lokalizację swojej firmy.

- W jaki sposób będziesz się reklamował, sprzedawał i otrzymywał płatności za swoje towary i usługi?

- Oceń, co możesz sprzedać, i ustal cele sprzedaży.

55. POZYCJONOWANIE PRODUKTÓW l USŁUG

Wszyscy dobrze wiemy, że poziom wielu oferowanych produktów i usług, w zależności od stopnia ich skomplikowania, może być zróżnicowany - chusteczki do nosa czy długopisy można wytwarzać z niedrogich materiałów i sprzedawać hurtowo po niskich cenach bądź też - nadzwyczajnie zdobione, kunsztownie i z pieczołowitością wykonane - oferować jako przedmiot prestiżowy, wymagający wysokiej ceny. Musisz podjąć decyzję, jaki ma być charakter twoich produktów i usług w tym sensie, jaki mamy na myśli, mówiąc o „kreowaniu wizerunku danego produktu" (zobacz Zestawienie 8.).

56. ZASTANÓW SIĘ NAD POZIOMEM CEN

Musisz ustalić pewien poziom cen, aby móc wykonać dalsze obliczenia, może się jednak okazać, że po dokonaniu obliczeń ceny te będzie trzeba skalkulować ponownie. Może się wydawać, że relacja cen kosztów ponoszonych w związku z dostarczaniem towarów i usług pozostaje prostą zależnością, lecz w praktyce tak nie jest. Dzieje się tak, ponieważ w rzeczywistości koszt jednostkowy jest uzależniony od ilości sprzedanej (nie zaś - w przypadku produktów - od ilości wytworzonej).

Jeżeli prowadzisz przedsiębiorstwo realizujące kontrakty poprzez składanie ofert przetargowych, to w swojej kalkulacji cen musisz oprzeć się na takim sposobie rozliczania, w którym nabywca ponosi koszt plus prowizję - rozważywszy starannie i uwzględniwszy w pełni wymagania klienta, szczególnie w zakresie jakości usług i ceny, jaką będzie skłonny zapłacić. Innymi słowy, będziesz musiał określić, jakie są potrzeby klienta, zastanowić się, w jaki sposób je zaspokoić, skalkulować, ile to będzie kosztowało, po czym dodać marżę zysku. Prawdę powiedziawszy, nie jest to zbyt przydatna metoda, kiedy próbuje się prognozować dochody. Jedyne, co można zrobić w takich przypadkach, to jak najlepiej oszacować koszt realizacji przewidywanych kontraktów i wysokość wynagrodzenia, jakie będziesz w stanie uzyskać. W przypadku większości przedsięwzięć sposób rozliczeń, w którym nabywca ponosi koszt plus prowizję sprzedającego - rj. skalkulowanie jednostkowego kosztu produktu lub świadczonej usługi i posłużenie się tym oraz marżą zysku do ustalenia ceny - ma sporo wad. Zwykłe metoda ta okazuje się nieodpowiednia i nie należy z niej korzystać. Na przykład w przedsiębiorstwach produkcyjnych występuje problem stałych kosztów operacyjnych. Stosowanie powyższej metody staje się jeszcze bardziej problematyczne, kiedy przy użyciu tych samych maszyn i wykorzystaniu tych samych ludzi wytwarza się całą gamę produktów. Przy zastosowaniu takiej procedury alokacja stałych kosztów operacyjnych przedsiębiorstwa jest uzależniona od prognozy sprzedaży. Alternatywne podejście polegałoby na wydzieleniu stałego kosztu operacyjnego, obliczeniu zysku brutto dla każdego produktu, a następnie potraktowaniu tego jako elementu relacji stałych kosztów operacyjnych i zysku.

Zyskowność przedsięwzięcia kalkuluje się następnie jako sumę zysku brutto od każdego rodzaju „asortymentu" (rj. poszczególnego typu produktu bądź usługi) pomniejszonego o koszty stałe. Proste obliczenie pozwoli wykazać, że jeśli tylko potrafisz utrzymać swoje stałe koszty operacyjne na tym samym poziomie, to koszt jednostkowy zmniejszy się wraz ze zwiększeniem liczby oferowanego i sprzedane-g o asortymentu. Ta sama podstawowa zasada ma zastosowanie w przypadku usług, przyjąwszy, że zarobki czy też pobory pracowników wykonujących usługę muszą zostać opłacone, niezależnie od liczby roboczogodzin, za które dostaniemy zapłatę. Nie ulega wątpliwości, że przychodzi taki moment, kiedy to wraz ze wzrostem sprzedaży muszą rosnąć stałe koszty operacyjne, a wtedy trzeba będzie oszacować je na nowo.

Najważniejszym problemem związanym ze stosowaniem metody stałych kosztów operacyjnych jest to, że klienci płacą za korzyści, jakie w swoim mniemaniu otrzymują, a nie za poniesione przez ciebie nakłady. Będą więc porównywali cenę i jakość, aby móc ocenić, czy za swoje pieniądze dostają to, czego pragną. Innymi słowy, twoja cena powinna być określona na podstawie tego, co rynek będzie w stanie zaakceptować, nie zaś na podstawie poniesionych przez ciebie kosztów. Uwydatnia to potrzebę przeprowadzenia gruntownych badań rynkowych. Jak już wcześniej zauważono, chcąc osiągać zyski, musisz wytwarzać swoje towary i dostarczać usługi poniżej tej ceny. To właśnie na tej podstawie powinieneś w każdym przypadku klasyfikować swoje produkty i usługi oraz ceny, jakich będziesz żądał. Mogą się pojawić okoliczności, w których będziesz mógł zażądać o wiele więcej niż wynoszą twoje koszty, jest jednak mało prawdopodobne, by taka sytuacja miała się utrzymywać: sprzedawaj po takiej cenie, dopóki możesz, ponieważ w późniejszym okresie będziesz musiał sprzedawać ten sam produkt po cenie, która z ledwością pozwoli na pokrycie poniesionych kosztów. Niemniej jeżeli chcesz się utrzymać w interesie, powinieneś unikać jakichkolwiek działań, które zakrawają na próby oszukiwania klientów czy oferowania im kiepskiej transakcji. Może się zdarzyć, że zechcesz zaoferować dany produkt bądź usługę poniżej kosztów - na przykład chcąc zdobyć fundusze na założenie nowej firmy lub też chcąc zachęcić klientów i skłonić ich do wypróbowania twoich towarów i usług. Upewnij się, czy zanotowałeś swoje zamiary i czy ująłeś w biznesplanie objaśnienia dotyczące podstawowej polityki cenowej oraz metody kalkulowania cen.

57. OSZACUJ WSTĘPNIE KOSZTY, CENY l ZYSK

Bardziej szczegółowe wyjaśnienie czynników, jakie tu wchodzą w grę, zostało przedstawione w części V. Na tym etapie, chcąc przetestować swoje pomysły, oszacuj w przybliżeniu najważniejsze czynniki. Wychodząc od prowizorycznego określenia struktury cen i szacunków w zakresie sprzedaży, opracuj prognozę zysków, jakich spodziewasz się w pierwszym roku działalności.

Przyjrzy się Zestawieniu 9. W pierwszej kolejności sporządź wykaz swoich produktów i usług, w każdym przypadku oszacuj dochody, jakie mają być generowane w ciągu tego roku (wielkość obrotów x ceny). Następnie odejmuj poniesione koszty zmienne - tj. wszelkie poniesione koszty, charakterystyczne dla danego produktu lub usługi (na przykład jeżeli jesteś kupcem detalicznym - koszty nabycia sprzedanych przez ciebie artykułów). Uzyskana suma stanowi zysk brutto obliczony dla każdego asortymentu produktów bądź usług. Podsumuj zysk brutto każdego asortymentu, po czym potrać stałe koszty operacyjne - otrzymasz wielkość zysku netto, jaki przynosi twój interes.

Kiedy zabierzesz się do sporządzenia wspomnianych kalkulacji w sposób bardziej szczegółowy, będziesz musiał uwzględnić jeszcze inne czynniki, na przykład dochody z innych źródeł, takie jak odsetki od depozytów bankowych, a także zyski ze sprzedaży aktywów firmy.

58. OKREŚL ZWIĄZANE Z PRZEDSIĘWZIĘCIEM CZYNNIKI RYZYKA

Uzbrojony w tego rodzaju dane możesz przeprowadzić obliczenia określające poziom ryzyka - na przykład jeżeli sprzedaż spadnie poniżej oczekiwanego poziomu lub wzrośnie cena niezbędnych surowców. Zestawienie 10. pokazuje, jak można to zrobić w prosty sposób. W pierwszej kolumnie przedstaw liczbowo wielkość dochodu, jaki spodziewasz się uzyskać ze sprzedaży, kiedy jej poziom - gdyby tak miało się zdarzyć -jest „skromny" (tj. najniższy poziom sprzedaży, jakiego możesz oczekiwać); następnie - taki, jakiego masz uzasadnione podstawy oczekiwać; w kolejnej - powyżej oczekiwań, a w ostatniej - bardzo wysoki poziom sprzedaży. W drugim rzędzie zestawienia oszacuj koszty zmienne, tj. ponoszony przez twoją firmę koszt sprzedaży poszczególnych rodzajów asortymentu. W trzecim rzędzie możesz oszacować zysk brutto, a po potrąceniu kosztów stałych (czwarty rząd) możesz ocenić poziom zysku w zestawieniu z różnymi poziomami sprzedaży, łącznie z finansowym ryzykiem związanym z niską sprzedażą. Takie samo podejście można zastosować w ocenie innych czynników, choćby zwiększania się kosztów jednostkowych lub kosztów stałych. (Możesz również wykorzystać to podejście do prognozowania działalności w okolicznościach, gdy mimo poniesionych nakładów na stałe koszty operacyjne bardziej pożądane może się okazać kontynuowanie przedsięwzięcia, nawet jeśli przynosi ono straty, ponieważ strata byłaby jeszcze większa, gdyby projekt został zarzucony - na przykład wtedy, gdy już wcześniej poniesiono wysokie nakłady na reklamę.)

59. PRZEANALIZUJ SWOJĄ STRATEGIĘ CENOWĄ

Może się okazać, że po tych obliczeniach będziesz zmuszony zrewidować swoją politykę cenową. Pamiętaj, że niezależnie od tego, jakie są twoje koszty, nie możesz żądać więcej, niż odbiorcy będą w stanie znieść, zadbaj jednak o to, by cena przyniosła ci odpowiedni zwrot poniesionych nakładów. Zastanów się nad wszelkimi zasadami udzielania rabatów, jakimi masz zamiar się kierować (na przykład przy zakupach hurtowych lub też za natychmiastowe płatności). Czy twoja charakterystyka relacji ceny/jakości będzie spójna z twoją specjalną niszą w rynku?

60. SPRECYZUJ SWOJE POTRZEBY LOKALOWE

Określ kryteria, które pozwolą ci ocenić lokalizację i przeznaczenie zabudowań potrzebnych w twoim przedsięwzięciu. Do jakich celów masz zamiar wykorzystywać te zabudowania? Co przyniesie korzyści: zlokalizowanie zakładu produkcyjnego bliżej dostawców czy bliżej klientów? Czy twój sklep powinien znajdować się pośród innych podobnych sklepów (na przykład z antykami) czy raczej w pewnej odległości od konkurentów? Czy twoja firma powinna być łatwo dostępna dla osób składających wizytę osobiście, czy też cała twoja sprzedaż odbywa się przez telefon, korespondencyjnie lub poprzez wizyty u klientów?

Gdzie będzie się mieściła siedziba firmy? Czy możesz uzyskać stosowne zezwolenia na budowę? Czy przewidywane koszty odpowiadają dotychczasowym założeniom twojego biznesplanu? Czy w pełni uwzględniłeś prawdopodobne zmiany czynszu, a także wielkości firmy? Jakie udogodnienia i usługi będą ci potrzebne (elektryczność, gaz, woda, kanalizacja itp.) Jakie pojazdy będą musiały wjeżdżać na teren twojej firmy, aby zaparkować bądź rozładować wyposażenie lub materiały? Ilu ludzi zamierzasz zatrudnić, gdzie będą pracowali, jakie warunki będą dla nich odpowiednie, żeby ich przyciągnąć i zatrzymać? Czy lokale będą dzierżawione, wzięte w leasing, czy nabyte na własność? Wiąże się z tym przeważnie wiele spraw natury technicznej, byłoby więc rozsądnie zasięgnąć porady. Zagadnienia, o jakich tu mowa, sformułuj na piśmie.

61. OPRACUJ PROGNOZĘ WIELKOŚCI SPRZEDAŻY l OKREŚL SWOJE ZAMIERZENIA HANDLOWE

Musisz teraz zebrać swoje wcześniejsze, przybliżone oceny i zastanowić się, jakie wielkości wykorzystasz do szczegółowych obliczeń prowadzonych z miesiąca na miesiąc w pierwszym roku działalności, a w ciągu następnych dwóch lat - z kwartału na kwartał. Sformułowanie takich szczegółowych prognoz może się wydawać niemożliwe, lecz bez nich nie ma biznesplanu. Jest mało prawdopodobne, żeby twoje przewidywania miały się ziścić co do joty, na nich jednak opiera się proces planowania, a później kontrola sprawności działania twojej firmy. Po stworzeniu prognozy wielkości sprzedaży - najlepszej, na jaką było cię stać - uzyskane dane liczbowe stają się twoimi celami handlowymi. Do zarejestrowania swoich wyników wykorzystaj tabelę opartą na Zestawieniu 11.

62. OPRACUJ PROGNOZĘ WPŁYWÓW ZE SPRZEDAŻY

Polega to po prostu na zestawieniu własnej prognozy sprzedaży z polityką cenową w okresie trzyletnim. Są dwa sposoby podejścia do inflacji. Pierwszy polega na tworzeniu planu przy uwzględnieniu obecnych cen, z całkowitym pominięciem poziomu inflacji. Kiedy w kolejnym roku będziesz aktualizował i realizował ten plan, możesz posłużyć się kosztami i cenami ustalonymi na rok następny. Alternatywnie możesz ocenić, jakiego wzrostu kosztów oczekujesz i - dostosowując się do tego - w jakim zakresie zamierzasz skorygować ceny w drugim i trzecim roku swojej działalności. Opracowując prognozę przychodów ze sprzedaży, musisz wziąć pod uwagę, w jakim czasie klienci dokonają zapłaty. Całkowita wielkość sprzedaży w danym okresie jest wskaźnikiem służącym do obliczenia dochodu wytworzonego oraz relacji zysków i strat. Jednakże dochód (tj. gotówka napływająca do firmy) jest uzależniony od tego, jak szybko konsumenci będą dokonywali płatności. Zadbaj o wyszczególnienie, kiedy - według twoich oczekiwań - gotówka faktycznie wpłynie na konto bankowe. Wskazówką do zapisania twoich oszacowań będzie Zestawienie 12.

63. USTAL SWOJĄ STRATEGIĘ REKLAMOWĄ

Podjąwszy już wcześniej decyzję odnośnie sposobu docierania do klientów i wzbudzenia ich zainteresowania, musisz obecnie bardziej szczegółowo rozważyć koszty z tym związane, a także przewidywane terminy zamieszczania ogłoszeń, organizowania wysyłki ulotek i materiałów reklamowych i tak dalej. Prowadź zapiski, odnotowując, kiedy będzie wymagana zapłata za twoje przedsięwzięcia reklamowe -co miesiąc w pierwszym roku, a następnie - w zestawieniu kwartalnym. Jeżeli masz zamiar reklamować się poprzez udział w targach, ustal, kiedy pojawią się związane z tym koszty.

64. OPISZ, W JAKI SPOSÓB ZAMIERZASZ PRZEŁOŻYĆ ZAINTERESOWANIE KONSUMENTÓW NA SPRZEDAŻ

Jacy ludzie będą sprzedawali twoje produkty i usługi? Jakimi metodami będą się posługiwali, żeby dobić targu? Jakiego rodzaju działania wspierające będą podejmowane - pakowanie i wysyłka towarów, rejestrowanie sprzedaży i zwrotu poniesionych nakładów, przygotowanie specyfikacji wysyłkowej, faktur i not kredytowych, odpowiadanie na pytania itd.? Opracuj zarys wszelkich działań tego rodzaju i wykaż, jakie będzie źródło pokrycia ich kosztów. Warto powtórzyć stare porzekadło: sprzedaż została dokonana dopiero wtedy, kiedy otrzymałeś pieniądze!

65. OPRACUJ SYSTEM KONTROLI SPRZEDAŻY NA KREDYT

Jeżeli sprzedajesz towary albo usługi na kredyt, będziesz musiał wprowadzić system kontroli płatności i monitowania niezapłaconych rachunków. Zaprowadź ich rejestr, a także wszelkich kosztów towarzyszących. Jeżeli zdecydujesz się korzystać z faktoringu, może to polepszyć przepływ gotówki -choć kosztem zyskowności, co będziesz musiał wziąć pod uwagę przy ustalaniu swojej polityki cenowej.

|

Zestawienie 8. POZYCJONOWANIE PRODUKTÓW I USŁUG |

|||

|

|

NISKA CENA |

ŚREDNIA CENA |

WYSOKA CENA |

|

WYSOKA JAKOŚĆ |

|

|

Wysokiej jakości towary i usługi mogą być w cenie i pozwalać na wysoką marżę zysku, ale należy oczekiwać skromnego poziomu sprzedaży. |

|

UMIARKOWANA JAKOŚĆ |

|

Produkt i usługi skromnej, choć dobrej jakości, mieszczące się w średnim zakresie cen, mogą generować duże zyski. |

|

|

NISKA JAKOŚĆ |