IDENTYFIKACJA

PRIORYTETÓW

W MODERNIZACJI SEKTORA

ROLNO-SPOŻYWCZEGO W POLSCE

PROJEKT PL 9312/05-09/553 WARSZAWA 1998

_________SPIS TREŚCI__________

WYKAZ SKRÓTÓW .......................................... XIII

WSTĘP ...................................................... XV

CZĘŚĆ PIERWSZA

PRIORYTETY NACZELNE I BRANŻOWE W STRATEGII

ROZWOJU SEKTORA ROLNO-SPOŻYWCZEGO (raport końcowy).

SFORMUŁOWANIE STRATEGII ROZWOJU

-Augustyn Woś

Informacja wstępna ............................................... l

I. PRIORYTETY STRATEGICZNE SEKTORA ŻYWNOŚCIOWEGO I STRATEGIE JEGO ROZWOJU W PERSPEKTYWIE ZJEDNOCZENIA Z UNIĄ EUROPEJSKĄ ........................................... 2

1. Priorytety strategiczne w okresie średnim i długim .................... 2

2. Strategie rozwoju sektora żywnościowego w okresie średnim ........... 17

II. POLITYKA PRODUKCYJNA ..................................... 25

III. POLITYKA STRUKTURALNA W ROLNICTWIE .................... 27

IV. PRZETWÓRSTWO ROLNO-SPOŻYWCZE .......................... 30

V. POLITYKA FINANSOWA ........................................ 36

VI. POLITYKA WIELOFUNKCYJNEGO ROZWOJU OBSZARÓW

WIEJSKICH .................................................... 40

VII. POLITYKA SPOŁECZNA......................................... 46

VIII. POLITYKA ŚRODOWISKOWA ................................... 49

IX. KRAJOWY SYSTEM OBROTU PRODUKTAMI ROLNO-

-ŻYWNOŚCIOWYMI ............................................ 52

X. HANDEL ZAGRANICZNY PRODUKTAMI ROLNO-

-ŻYWNOŚCIOWYMI ............................................ 62

CZĘŚĆ DRUGA

SYTUACJA STRUKTURALNA I PRODUKCYJNA

ROLNICTWA POLSKIEGO NA TLE ROLNICTWA UE

(diagnoza, próba prognozy, kierunki i priorytety polityki rolnej)

- Stanislaw Paszkowski, Walenty Poczta, Feliks Wysocki

I. ZASOBY CZYNNIKÓW PRODUKCJI ORAZ ICH PROGNOZA DO ROKU 2010 ................................................. 69

1. Zasoby ziemi .................................................. 69

2. Zasoby pracy .................................................. 79

3. Zasoby kapitału trwałego i nakłady środków obrotowych oraz próba prognozy do roku 2010 .......................................... 87

II. STRUKTURA OBSZAROWA GOSPODARSTW ...................... 90

l. Struktura obszarowa gospodarstw rolnych w Polsce na tle rolnictwa UE ... 90

2. Przemiany struktury obszarowej gospodarstw rolnych w Polsce

i w krajach UE ............................................... 93

3. Mechanizmy obrotu gospodarstwami indywidualnymi a możliwości

poprawy struktury obszarowej ................................... 95

4. Prognoza liczby indywidualnych gospodarstw rolnych i ich powierzchni

w Polsce w latach 2000-2010.................................... 103

III. PRZEKSZTAŁCENIA WŁASNOŚCIOWE W ROLNICTWIE

polski ............................................................... 100

1. Zmiany stosunków własnościowych.......................... ..... 106

2. Prywatyzacja gospodarstw państwowych ........................... 107

3. Ocena restrukturyzacji gospodarstw państwowych i rekomendacje ...... 117

IV. PRODUKCJA ROLNICZA ....................................... 119

1. Końcowa produkcja rolnicza w krajach UE i w Polsce oraz jej struktura ....... .......................................... 119

2. Skala chowu zwierząt w Polsce na tle rolnictwa UE .................. 122

3. Grupy użytkowników gospodarstw rolnych według celu produkcji ...... 132

4. Prognoza wzrostu produkcji rolniczej ............................. 134

V. EFEKTYWNOŚĆ PRODUKCJI - PRODUKTYWNOŚĆ ZIEMI

I PRACY W ROLNICTWIE NA TLE ROLNICTWA UE ............... 136

VI. REKOMENDOWANE KIERUNKI POLITYKI ROLNEJ

I PRIORYTETY W MODERNIZACJI POLSKIEGO ROLNICTWA ...... 138

1. Rekomendowane kierunki polityki rolnej w Polsce ................... 138

2. Priorytety w modernizacji polskiego rolnictwa ...................... 140

CZĘŚĆ TRZECIA POLITYKA STRUKTURALNA

-Augustyn Woś

Uwagi wstępne ................................................. 143

I. PROGNOZA ZMIAN STRUKTURY AGRARNEJ .................... 144

II. ŹRÓDŁA ŚRODKÓW NA FINANSOWANIE PRZEKSZTAŁCEŃ

STRUKTURALNYCH ........................................... 145

III DWA ETAPY RESTRUKTURYZACJI POLSKIEGO

ROLNICTWA .................................................. 148

IV. EKONOMICZNE TYPY GOSPODARSTW I SZANSĘ

ICHROZWOJU ................................................ 149

V. BARIERY TRANSFORMACJI I RESTRUKTURYZACJI

ROLNICTWA .................................................. 153

1. Bariera demograficzna - Władysław Szymański...................... 153

2. Bariera zdolności akumulacyjnych i inwestycyjnych .................. 156

3. Bariera skali produkcji i kosztów ................................. 159

4. Bariera zdolności adaptacyjnej gospodarstw do warunków rynkowych ... 160

5. Bariera know-how............................................. 160

VI. WNIOSKI I REKOMENDACJE CO DO POLITYKI STRATEGICZNEJ .. 161

CZĘŚĆ CZWARTA ROZWÓJ OBSZARÓW WIEJSKICH W POLSCE

- Marek Kłodziński, Jerzy Wilkin

Wstęp ......................................................... 167

I. DIAGNOZA SYTUACJI ......................................... 171

1. Obszary wiejskie i ludność wiejska w Polsce - ogólna charakterystyka .. 171

2. Aktywność gospodarcza ludności wiejskiej ........................ 174

3. Dochody ludności rolniczej..................................... 177

4. Stan infrastruktury wiejskiej .................................... 179

5. Sytuacja ekologiczna na obszarach wiejskich ..................... 191

6. Wiejskie obszary problemowe .................................. 194

7. Problemy socjalne na terenach wiejskich .......................... 201

II IDENTYFIKACJA BARIER ROZWOJU OBSZARÓW WIEJSKICH ..... 206

1. Wiejskie bezrobocie i bariera zatrudnienia ......................... 206

2. Bariery edukacyjne i informatyczne .............................. 210

3. Bariera infrastruktury ......................................... 213

4. Bariery instytucjonalne ........................................ 213

5. Bariera małej aktywności społeczności wiejskiej .................... 217

6. Bariery kapitałowe ........................................... 218

III. GŁÓWNE KIERUNKI DZIAŁAŃ SŁUŻĄCE ROZWOJOWI OBSZARÓW

WIEJSKICH ................................................... 220

1. Kierunki i formy wykorzystania funduszy preakcesyjnych ............ 220

2. Kreowanie centrów rozwoju gospodarczego na terenach wiejskich ..... 224

3. Agencja Rozwoju Obszarów Wiejskich ........................... 226

4. Podniesienie poziomu oświaty wiejskiej. Rola szkolnictwa w rozwoju

postaw przedsiębiorczych u młodzieży ........................... 228

5. Rozdysponowanie funduszy przeznaczonych na zasiłki

dla bezrobotnych ............................................. 230

6. Rozwój pozarolniczej działalności gospodarczej na wsi .............. 230

7. Dywersyfikacja gospodarstw rolnych ............................. 233

8. Strategiczne plany rozwoju - regionalne, wojewódzkie, gminne ....... 236

9. Aktywizacja społeczności i władz lokalnych ....................... 238

10. Główne kierunki działań służące rozwojowi obszarów wiejskich ....... 243

Aneks......................................................... 249

CZĘŚĆ PIĄTA POLITYKA ŚRODOWISKOWA

-AugustynWoś

1. ANTYNOMIE MIEDZY POLITYKĄ PRODUKCYJNĄ I ŚRODOWISKOWĄ UNII EUROPEJSKIEJ ......................... 259

II. ROLNICTWO POLSKIE W SYSTEMIE OCHRONY

ŚRODOWISKOWEJ ............................................ 260

III. STRATEGICZNE KIERUNKI POLITYKI ŚRODOWISKOWEJ ......... 261

CZĘŚĆ SZÓSTA REGULACJE FINANSOWE

— Jacek Kulawik

I. PODSTAWY PRAWNE .......................................... 267

II. KREOWANIE FUNDUSZY (KAPITAŁÓW) W ROLNICTWIE ......... 269

III. POLITYKA KREDYTOWA ...................................... 273

IV. POLITYKA BUDŻETOWA (FISKALNA)........................... 284

V. CELE ORAZ INSTRUMENTY POLITYKI ROLNEJ W OKRESIE PRZED

PRZYSTĄPIENIEM I PO PRZYSTĄPIENIU DO UNII EUROPEJSKIEJ .. 290

1. Ewolucja wspólnej polityki rolnej UE ............................. 290

2. Moment przystąpienia Polski do UE .............................. 291

3. Polityka finansowa (z elementami polityki dochodowej) .............. 291

4. Kreacja funduszy rozwojowych w skali mikro ....................... 293

5. Polityka kredytowa ............................................ 295

6. Polityka budżetowa (fiskalna) .................................... 304

VI. INFRASTRUKTURA FINANSOWA ROLNICTWA .................. 313

1. Analiza stanu istniejącego ....................................... 314

2. Pożądane kierunki ewolucji w okresie przed- i poakcesyjnym .......... 319

CZĘŚĆ SIÓDMA PRZETWÓRSTWO ROLNO-SPOŻYWCZE W POLSCE

— Roman Urban

I. GŁÓWNE TENDENCJE ROZWOJOWE PRZETWÓRSTWA

ROLNO-SPOŻYWCZEGO ....................................... 325

1. Uprzemysławianie przetwórstwa rolno-spożywczego ................. 325

2. Wzrost stopnia przetworzenia żywności............................ 328

II. PROCES Y MODERNIZACJI PRZEMYSŁU SPOŻYWCZEGO ......... 332

III. PROCESY PRYWATYZACJI POLSKIEGO PRZEMYSŁU

SPOŻYWCZEGO W LATACH DZIEWIĘĆDZIESIĄTYCH ............ 336

1. Mała prywatyzacja ............................................ 336

2. Prywatyzacja przedsiębiorstw państwowych ........................ 337

3. Zakres podmiotowy uczestników prywatyzacji ...................... 341

4. Efekty przekształceń własnościowych ............................. 344

IV. PROCESY KONCENTRACJI I INTEGRACJI PRZETWÓRSTWA

ROLNO-SPOŻYWCZEGO ....................................... 345

V. OCENA PRAWDOPODOBIEŃSTWA KONTYNUACJI TRENDÓW

I WYSTĘPOWANIA NOWYCH ZJAWISK ......................... 349

VI. OCENA INSTRUMENTÓW POLITYKI EKONOMICZNEJ W STOSUNKU DO PRZETWÓRSTWA ROLNO-SPOŻYWCZEGO ........... ....... 351

1. Ochrona celna krajowych producentów ............................ 351

2. System dotacji do kredytów ..................................... 352

3. System podatkowy ............................................ 353

4. Inne formy interwencji ......................................... 355

5. Zagraniczna pomoc techniczna dla przemysłu spożywczego ........... 357

6. Instrumenty pozaekonomiczne ................................... 359

7. Efekty dotychczasowej polityki .................................. 360

VH. PRIORYTETY STRATEGU PRZEMYSŁU ROLNO-SPOŻYWCZEGO ... 362

1. Wnioski z raportów 4 krajów Unii Europejskiej ..................... 362

2. Inwestycje i inne przedsięwzięcia niezbędne dla poprawy konkurencyjności

polskiego przemysłu spożywczego ............................... 365

3. Instrumenty polityki ekonomicznej ............................... 367

CZĘŚĆ ÓSMA POLITYKA SPOŁECZNA

- Andrzej Kowalski

Uwagi wstępne ................................................. 369

I. POLITYKA DOCHODOWA ...................................... 370

H. POPRAWA WARUNKÓW STARTU ŻYCIOWEGO MŁODZIEŻY

WIEJSKIEJ .................................................... 371

ffl. OCHRONA ZDROWIA .......................................... 375

IV. BEZROBOCIE NA WSI.......................................... 381

V. SYSTEMY UBEZPIECZEŃ I ŚWIADCZEŃ EMERYTALNO-

-RENTOWYCH ................................................ 387

VI. INFRASTRUKTURA EKONOMICZNA I SPOŁECZNA ............... 395

m WNIOSKI I REKOMENDACJE ................................... 397

CZĘŚĆ DZIEWIĄTA HANDEL KRAJOWY PRODUKTAMI ROLNO-SPOŻYWCZYMI

- Wacław Śzymąnowski, Grzegorz. Karasiewicz

Uwagi wstępne ....................................:............ 403

I. DIAGNOZA SYSTEMÓW DYSTRYBUCJI NA WYBRANYCH RYNKACH PRODUKTOWYCH............................................. 407

1. Uzasadnienie wyboru rynków produktowych ....................... 407

2. Rynek zbóż .................................................. 407

3. Rynek warzyw i owoców ....................................... 418

4. Rynek mięsa ................................................. 430

5. Rynek mleka ................................................. 439

6. Wnioski z diagnozy wybranych rynków produktowych ............... 446

H. CHARAKTERYSTYKA OGNIW KRAJOWEGO SYSTEMU OBROTU

SUROWCAMI I PRODUKTAMI ROLNO-SPOŻYWCZYMI ........... 447

'1. Cechy podstawowych ogniw systemu dystrybucji .................... 448

;'',': 2. Ogniwa hurtu pierwotnego ..................................... 458

3. Ogniwa hurtu wtórnego........................................ 466

':•:'•: 4. Ogniwa detalu ............................................... 468

•.m; DOCELOWE SYSTEMY DYSTRYBUCJI NA WYBRANYCH RYNKACH ROLNO-SPOŻYWCZYCH ....................................... 475

; 1. Docelowy system dystrybucji zbóż .............................. 475

2. Docelowy system dystrybucji warzyw i owoców ................... 477

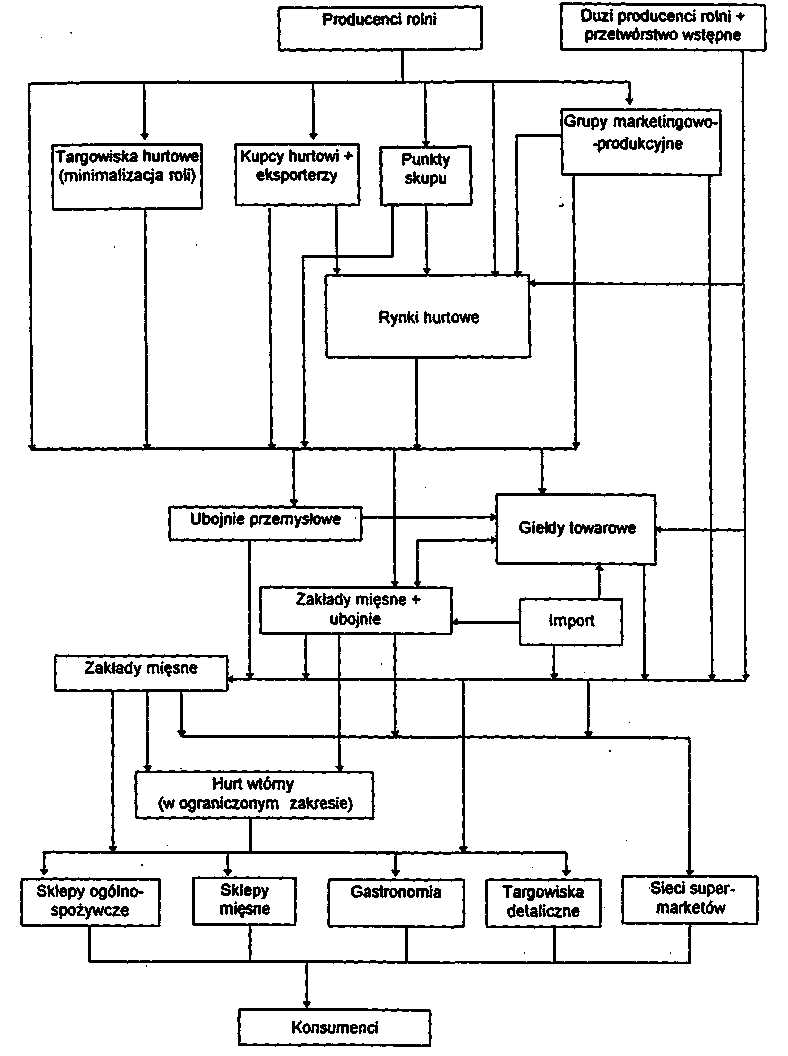

3. Docelowy system dystrybucji mięsa.............................. 480

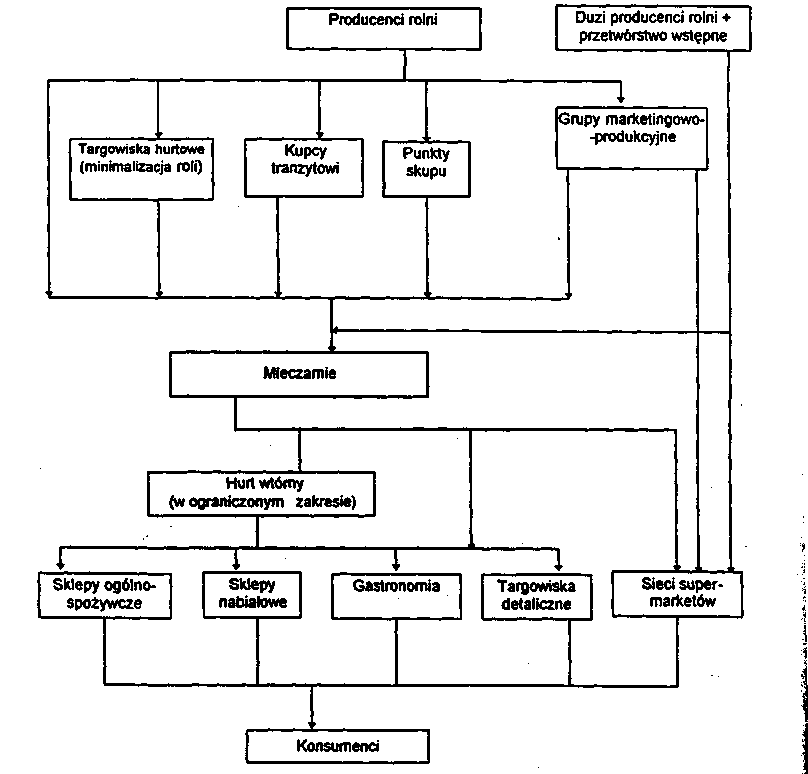

4. Docelowy system dystrybucji mleka ............................. 483

IV. PRIORYTETY W ZAKRESIE PRZEBUDOWY KRAJOWEGO SYSTEMU OBROTU SUROWCAMI I PRODUKTAMI ROLNO-SPOŻYWCZYMI .. 485

1. Uzasadnienie wyboru priorytetów przebudowy systemu dystrybucji .... 485

2. Wspomaganie powstawania i funkcjonowania grup produkcyjno-

-marketingowych ............................................ 488

3. Tworzenie i wspieranie organizacji producentów rolnych i innych

uczestników rynku ........................................... 493

4. Upowszechnienie kontraktacji jako ogniwa integracji pionowej ........ 495

5. Tworzenie rynków hurtowych -jako alternatywnego kanału

dystrybucji.................................................. 497

6. Budowanie giełd towarowych -jako alternatywnego kanału

dystrybucji.................................................. 500

7. Wspomaganie powstawania i funkcjonowania sieci handlowych

związanych z producentami rolnymi i firmami przetwórczymi ........ 502

8. Tworzenie zintegrowanego systemu informacji marketingowej ........ 504

9. Zmiana zakresu funkcjonowania agencji rynku rolnego .............. 507

10. Dostosowanie systemu kontroli jakości, normalizacji i standaryzacji

do rozwiązań UE ............................................. 509

11. Zwiększenie stopnia ochrony interesów konsumentów na rynku

żywności ................................................... 511

V. SYNTEZA ..................................................... 513

1. Uwagi wstępne .............................................. 513

2. Diagnoza systemów dystrybucji na wybranych rynkach produktowych .. 514

3. Cechy charakterystyczne systemu dystrybucji ...................... 514

4. Docelowe systemy dystrybucji na wybranych rynkach produktowych ... 515

5. Priorytety przebudowy systemu dystrybucji........................ 516

CZĘŚĆ DZIESIĄTA

UWARUNKOWANIA HANDLU ZEWNĘTRZNEGO POLSKI TOWARAMI ROLNO-SPOŻYWCZYMI

- Grzegorz Dybowski

I. ZMIANY RZECZOWEJ I GEOGRAFICZNEJ STRUKTURY POLsldEGO HANDLU ROLNO-SPOŻYWCZEGO .............................. 523

II. UWARUNKOWANIA POLSKIEGO HANDLU ROLNO-

-SPOŻYWCZEGO .............................................. 534

1. Czynniki zewnętrzne ....................................... 534

2. Czynniki wewnętrzne ...................................... 537

III. WNIOSKI ..................................................... 542

IV. REKOMENDACJE.............................................. 543

V. IDENTYFIKACJA PRIORYTETÓW ............................... 545

VI. ELEMENTY STRATEGII ........................................ 545

CZĘŚĆ JEDENASTA

PROPOZYCJE KIERUNKÓW TRANSFORMACJI POLSKIEGO SEKTORA ROLNO-SPOŻYWCZEGO

— Stanisław Paszkowski

I. UWARUNKOWANIA, CELE I GŁÓWNE KIERUNKI DZIAŁANIA .... 548

1. Wyzwania stojące przed polskim sektorem rolno-spożywczym ........ 548

2. Mocne i słabe strony polskiego sektora rolno-spożywczego ........... 548

3. Zasady polityki rolnej u progu XXI wieku ......................... 549

4. Naczelne cele polityki rolnej .................................... 551

5. Główne obszary problemowe polskiej polityki rolnej ................ 552

H. ROZWÓJ TERENÓW WIEJSKICH ................................ 553

1. Kierunki działań wspierające rozwój terenów wiejskich .............. 553

2. Kreowanie centrów rozwoju gospodarczego na terenach wiejskich ..... 553

3. Wiejskie obszary problemowe jako tereny o szczególnym znaczeniu

dla rozwoju terenów wiejskich .................................. 554

4. Zwalczanie bezrobocia na terenach wiejskich ...................... 558

5. Ośrodki naukowe w służbie rozwoju gospodarczego terenów

wiejskich ................................................... 560

6. Rola szkolnictwa w rozwoju postaw przedsiębiorczych u młodzieży .... 561

7. Zmiana form rozdysponowania funduszy socjalnych przeznaczonych

na zasiłki dla bezrobotnych ..................................... 562

8. Małe uprzemysłowienie wsi .................................... 562

9. Wsparcie dla małego i średniego biznesu wiejskiego ................ 564

10. Dywersyfikacja gospodarstw rolnych ............................. 565

11. Popieranie rozwoju agroturystyki ................................ 565

12. Opracowywanie strategicznych planów (regionalnych, wojewódzkich,

gminnych)rozwoju ........................................... 567

13. Aktywizacja społeczności i władz lokalnych ....................... 567

14. Uruchomienie w Polsce programów zbliżonych do programu LEADER

lub typu „area contracts"....................................... 568

15. Kontynuacja procesu decentralizacji administracji państwowej

i rozwój wiejskiej samorządności ................................ 568

16. Przygotowanie i wdrożenie pakietu działań proekologicznych na obszarach wiejskich ................................................... 569

m. POPRAWA STRUKTURY OBSZAROWEJ I MODERNIZACJA

GOSPODARSTW ROLNYCH .................................... 569

IV. KONTYNUACJA PRZEKSZTAŁCEŃ WŁASNOŚCIOWYCH

W ROLNICTWIE POLSKIM ..................................... 572

V. ROZWÓJ PRODUKCJI ROLNICZEJ ............................... 574

VI. WSPIERANIE ROZWOJU PRZETWÓRSTWA ROLNO-

-SPOŻYWCZEGO .............................................. 578

1. Działania w okresie przedakcesyjnym ............................ 578

2. Działania pointegracyjne .........'.............................. 581

VH. ROZWÓJ KRAJOWYCH RYNKÓW ROLNYCH .................... 581

1. Rozwój grup produkcyjno-marketingowych ....................... 582

2. Rozwój organizacji producentów rolnych i innych uczestników rynku .. 584

3. Kontraktacja jako ogniwo integracji pionowej ...................... 585

4. Rynki hurtowe jako alternatywny kanał dystrybucji ................. 587

5. Giełdy towarowe jako ważny kanał dystrybucji ..................... 589

6. Tworzenie zintegrowanego systemu informacji rynkowej ............. 591

7. Rola Agencji Rynku Rolnego oraz innych instytucji rządowych w regulacji i stabilizacji popytu oraz podaży na rynkach produktów rolnych i żywnościowych ...................................... 594

8. Standaryzacja i normalizacja jako warunek konieczny sprostania polskich producentów rolnych konkurentom zagranicznym .................. 596

9. Ochrona konsumenta i rola organizacji konsumenckich na rynku

żywności ................................................... 598

10, Inne działania wspierające rozwój rynków rolnych .................. 601

VIII. HANDEL ZAGRANICZNY ...................................... 601

1. Działania w okresie przedakcesyjnym ............................ 601

2. Działania w okresie po akcesji do Unii Europejskiej ................. 605

IX. EDUKACJA, DOSTĘP DO INFORMACJI I ŚRODKÓW KULTURY,

POSTĘP NAUKOWY I DORADZTWO ROLNICZE .................. 605

1. Edukacja ogólna ............................................. 606

2. Kształcenie zawodowe ........................................ 606

3. Badania i wdrażanie postępu naukowego do praktyki ................ 607

4. Doradztwo rolnicze ........................................... 607

X. OCHRONA ŚRODOWISKA NATURALNEGO ...................... 608

XI. KREOWANIE FUNDUSZY NA POTRZEBY ROZWOJU SEKTORA

ROLNO-SPOŻYWCZEGO ....................................... 611

XII. DOSTOSOWANIE INSTYTUCJONALNE I PRAWNE OTOCZENIA ROLNICTWA ...................................................... 613

XIII. DOSTOSOWANIE PRAWA Z ZAKRESU WSI I ROLNICTWA ........ 617

XIV. REFORMA SYSTEMU UBEZPIECZEŃ SPOŁECZNYCH v

ROLNIKÓW ................................................... 618

CZĘŚĆ DWUNASTA

INSTRUMENTY POLITYKI KRAJOWEJ I REGIONALNEJ W SEKTORZE ROLNO-SPOŻYWCZYM

Wnioski wypływające z doświadczeń Austrii, Francji, Niemiec, Hiszpanii z członkostwa w Unii Europejskiej i ich znaczenie dla integracji Polski z Unią

- Johan F.M. Swinnen, Jason G. Hartell

Wstęp ......................................................... 621

I. CHARAKTERYSTYKANRP (NARODOWE INSTRUMENTY POLITYKI ROLNEJ) W EUROPIE ZACHODNIEJ ............................. 622

1. Rolnictwo ................................................... 622

2. Polityka społeczna i wsparcie dla obszarów wiejskich ................ 631

3. Przemysł żywnościowy i koordynacja rynku ........................ 638

H. PEWNE LEKCJE I WNIOSKI W ZWIĄZKU Z PRZYSTĄPIENIEM

DO UNII EUROPEJSKIEJ ........................................ 641

1. Wpływ przepisów UE na inicjatywy i kształt NRP ................... 641

2. Interpretacja przepisów UE i projekt NRP .......................... 642

3. Delegowanie uprawnień ........................................ 643

4. Bezpieczeństwo żywności oraz inne rozwiązania dotyczące

harmonizacji ................................................. 644

5. Reforma i projekt NRP ......................................... 645

6. Strategia strukturalna ........................................... 646

CZĘŚĆ TRZYNASTA

UWAGI NA TEMAT MODERNIZACJI ROLNICTWA

I STRATEGII ROZWOJU WSI W KONTEKŚCIE

PRZYSTĄPIENIA DO UNII EUROPEJSKIEJ

*£~.-:.i7'';,~l;~£!'ć'izz,J)1">>':~- .•'-••'•»• ->•••' '•''•'•' Wprowadzenie.................................................. 647

I. KLUCZOWE PROBLEMY ROLNICTWA, OBSZARÓW WIEJSKICH

ORAZ PRZETWÓRSTWA SPOŻYWCZEGO W POLSCE ............. 648

1. Rolnictwo ................................................... 648

2. Przetwórstwo spożywcze ....................................... 649

3. Dystrybucja i handel ........................................... 650

4. Rozwój obszarów wiejskich ..................................... 650

5. Problemy ochrony środowiska w rolnictwie i przetwórstwie

spożywczym ................................................. 651

6. Podsumowanie kluczowych problemów ........................... 652

7. Oznaki poprawy .............................................. 653

H. ROLA RZĄDU ORAZ KONSEKWENCJE DLA STRATEGII i

MODERNIZACJI ROLNICTWA .................................. 653

1. Zawodność (ułomność) rynku .................................... 653

2. Redystrybucja dochodów ....................................... 654

3. Specyficzne środki działania w okresie przejściowym ................ 656

4. Następstwa dla strategii modernizacji rolnictwa i rozwoju obszarów

wiejskich .................................................... 656

5. Konkurencyjność i korzyści komparatywne ......................... 656

H!. SPRAWA STRATEGU MODERNIZACJI ROLNICTWA ORAZ ROZWOJU OBSZARÓW WIEJSKICH ....................................... 658

1. Zasady ogólne ................................................ 658

2. Poprawa wydajności rolnictwa ................................... 660

3. Rozwój obszarów wiejskich ..................................... 661

4. Przetwórstwo i marketing artykułów spożywczych ................... 664

5. Polityka w zakresie ochrony środowiska ........................... 665

6. Dokonujący się postęp ......................................... 665

IV. WNIOSKI W ODNIESIENIU DO DOTYCHCZASOWEJ

POLITYKI..................................................... 667

1. Dotacje do kredytów ........................................... 668

2. Zasady polityki podatkowej ..................................... 670

3. Emerytury i transfery socjalne ................................... 671

V. IMPLIKACJE WYNIKAJĄCE Z PRZYSTĄPIENIA DO UNII

EUROPEJSKIEJ ................................................ 673

1. Ramy integracji - przyszłe zasady CAP/WPR oraz pozostałe obszary polityki ............................................... 673

2. Jak będzie wyglądać przyszła CAP/WPR zgodnie z sugestiami zawartymi w Agendzie 2000?............................................. 674

3. Ogólne kwestie związane z przystąpieniem do UE - dostosowanie do acguis i zdolność do realizacji polityki rozwoju obszarów wiejskich ........... 677

4. Szczegółowe kwestie związane z WPR ............................ 681

5. Dostępność oraz wykorzystanie funduszy preakcesyjnych ............. 684

6. Doświadczenia innych krajów z procesu przystępowania do Unii ....... 685

7. Wnioski ..................................................... 687

ZAMIAST ZAKOŃCZENIA ..................................... 688

- Władysław Piskorz

WYKAZ SKRÓTÓW

ARiMR - Agencja Restrukturyzacji i Modernizacji Rolnictwa AROR - Agencja Rozwoju Obszarów Rolnych ARR - Agencja Rynku Rolnego AWRSP- Agencja Własnos'ci Rolnej Skarbu Państwa BGŻ - Bank Gospodarki Żywnościowej BRE - Biuro Zbliżeń Przedsiębiorstw CBHZ - Centralne Biuro Hodowli Zwierząt

CEFTA - Środkowoeuropejska Strefa Wolnego Handlu CHZ - Centrale Handlu Zagranicznego

CICUP- Centrum Informatyczne Centralnego Urzędu Planowania CIS - Centralny Inspektorat Standaryzacji

COBRO-Centralny Ośrodek Badawczo-Rozwojowy Ogrodnictwa EFTA - Europejska Strefa Wolnego Handlu EIC - Euro Info Centres EŚW - Europa Środkowa i Wschodnia FAPA - Fundacja Programów Pomocy dla Rolnictwa FK - Federacja Konsumentów ECU - Europejska Jednostka Walutowa

GATT - Układ Ogólny w sprawie Taryf Celnych i Handlu (General Agreement on Tariffs and Trade)

GSP-System Generalnych Preferencji Celnych

GUS - Główny Urząd Statystyczny

IERiGŻ - Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej

IKR - Inspektorat Kwarantanny Roślin

KNU--Klauzula Najwyższego Uprzywilejowania

KPSM-Krajowe Porozumienie Spółdzielni Mleczarskich

KZHiPB - Krajowy Związek Hodowców i Producentów Bydła

KZM - Krajowy Związek Mleczarni

MRiGŻ-Ministerstwo Rolnictwa i Gospodarki Żywnościowej

NAFTA- Północnoamerykańska Strefa Wolnego Handlu

NFI - Narodowe Fundusze Inwestycyjne

ODR - Ośrodki Doradztwa Rolniczego

PAN - Polska Akademia Nauk

PAPIRiS - Polsko-Amerykański Program Informacji Rynkowej i Standaryzacji

PCBC - Polskie Centrum Badań i Certyfikacji

PHS - Polski Handel Spożywczy (d. Państwowy Hurt Spożywczy)

PIH - Państwowa Inspekcj a Handlowa

PIÓR- Państwowa Inspekcja Ochrony Roślin

PIS - Państwowa Inspekcja Sanitarna

PISiPAR-Państwowa Inspekcja Skupu i Przetwórstwa Artykułów Rolnych

PKB - Produkt Krajowy Brutto

PKN - Polski Komitet Normalizacyjny

PZZ - Polskie Zakłady Zbożowe

RWPG - Rada Wzajemnej Pomocy Gospodarczej

SANEPID - Stacje sanitarno-epidemiologiczne

SCh - Samopomoc Chłopska

SSG - Specjalna Klauzula Bezpieczeństwa

UE - Unia Europejska

USD - dolar amerykański

WIŚ - Weterynaryjny Inspektorat Sanitarny

WTO - Światowa Organizacja Handlu (World Trade Organization)

ZUS - Zakład Ubezpieczeń Społecznych

CZĘŚĆ DZIEWIĄTA

HANDEL KRAJOWY PRODUKTAMI ROLNO-SPOŻYWCZYMI

— Wacław Szymanowski, Grzegorz Karasiewicz

Uwagi wstępne

Jedną z najistotniejszych zasad funkcjonowania Unii Europejskiej (UE), obowiązującą w coraz większym zakresie na rynkach artykułów rolno-spożyw-czych1, jest swobodny przepływ towarów i usług, kapitału i ludzi pomiędzy poszczególnymi krajami wchodzącymi w jej skład. Zgodnie z tą zasadą, większość rynków unijnych zostanie otwarta dla polskich producentów żywności. Ponadto polski rynek artykułów żywnościowych zostanie otwarty dla producentów z krajów UE. Dlatego też istnieje konieczność stworzenia takich warunków funkcjonowania dla polskich producentów rolnych, aby mogli oni skutecznie konkurować z dostawcami z UE i zwiększać produkcję i sprzedaż. Poprawa pozycji konkurencyjnej polskiej gospodarki żywnościowej (w tym również producenta rolnego) uzależniona jest od:

• dostosowania oferty rynkowej do potrzeb nabywców (związane to jest z wdrażaniem marketingowej orientacji działania do podmiotów funkcjonujących w sferze rolnictwa);

• stworzenia alternatywnych kanałów dystrybucji, co zwiększa możliwość wyboru dla uczestników systemu dystrybucji;

• zwiększania stopnia standaryzacji produktów rolno-spożywczych (w celu uzyskania wyższego i jednolitego poziomu jakości tych produktów);

• upowszechniania sprzedaży markowej (związanej ze stosowaniem znaków towarowych);

• zwiększania udziału „czystej ekologicznie" żywności w całkowitej ofercie towarowej;

• zwiększania stopnia przetworzenia produktów rolnych oraz stosowania opakowań zbiorczych i jednostkowych (co pozwoli w znaczny sposób rozszerzyć ofertę produktową);.

'Wynika to w dużej mierze z Porozumienia Rolniczego Rundy Urugwajskiej GATT i reformy Wspólnej Polityki Rolnej krajów UE zainicjowanej przez program MacSharry'ego.

404 Uwagi wstępne

• obniżania kosztów wytwarzania (zwłaszcza kosztów logistycznych związanych z transportem i przechowywaniem towaru w drodze od producenta do odbiorcy).

Możliwości poprawy pozycji konkurencyjnej polskiej gospodarki rolnej i tym samym jej dostosowania do sytuacji w krajach UE występują przede wszystkim w sferach (ogniwach) systemu rynkowego nie związanych bezpośrednio z produkcją rolną. Wynika to z faktu, iż szybkie zmiany struktury agrarnej w Polsce nie są możliwe do przeprowadzenia w krótkim okresie2. Ponadto, ze względu na układ wzajemnych powiązań (interakcji) pomiędzy produkcją rolniczą a dziedzinami komplementarnymi, zmiany przeprowadzone w poza-produkcyjnych ogniwach systemu rynkowego artykułów rolno-spożywczych będą miały istotny wpływ na usprawnienie funkcjonowania rynku produktów rolnych zarówno w sferze dystrybucji, jak również wpłyną na przekształcenia w samej produkcji. Do tych działań, ściśle związanych z krajowym systemem obrotu surowcami i produktami rolnymi (dystrybucji), należy zaliczyć:

• dostosowanie instytucjonalne w bezpośrednim otoczeniu rolnictwa. Chodzi tu o stworzenie sieci instytucji i organizacji, które będą wspierały uczestników nowoczesnej gospodarki rynkowej. Do nich należą: „wielki hurt" i magazyny składowania, giełdy i aukcje, instytucje standaryzacji i certyfikacji, organizacje profesjonalne producentów i eksporterów żywności, ośrodki informacji handlowej, monitorowania rynków krajowych i zagranicznych, instytucje finansowe wspierające działalność producentów żywności, instytucje ochrony konsumenta itp.;

• dostosowanie przepisów prawnych dotyczących rolnictwa w Polsce do rozwiązań prawnych istniejących w krajach Unii Europejskiej. W tym obszarze dokonano odpowiednich zmian uregulowań prawnych w zakresie: nasiennictwa, ochrony roślin uprawnych, przepisów fitosanitarnych, prawa weterynaryjnego, przepisów o środkach żywienia zwierząt, w zakresie rolnictwa ekologicznego. Zostało opracowane i uchwalone między innymi prawo żywnościowe;

• dostosowanie w skali mikro, kreujące postawy innowacyjne, przedsiębiorcze i marketingowy sposób myślenia nie tylko w produkcji rolniczej, ale i w kolejnych ogniwach przetwórstwa i dystrybucji żywności.

2Zob. J. Rowiński: Integracja Polski z Unią Europejską - Niezbędne procesy dostosowawcze polskiej gospodarki żywnościowej. Zagadnienia Ekonomiki Rolnej 2-3/1997, s. 8-9; S. Pa-szkowski, W. Poczta, F. Wysocki: Sytuacja strukturalno-produkcyjna rolnictwa polskiego. Maszynopis wykonany w ramach projektu badawczego Phare pt. „Identyfikacja priorytetów w modernizacji rolnictwa i sektora rolno-spożywczego w Polsce oraz sformułowanie ich strategii rozwoju", Warszawa 1997, s. 12-13.

Część K. Handel krajowy produktami rolno-spożywczywmi 405

Podstawowym celem niniejszego opracowania jest próba określenia strategii rozwoju dla systemu dystrybucji produktów rolno-spożywczych w Polsce.

Opracowanie składa się z dwóch części. Pierwszą z nich jest diagnoza systemu dystrybucji na czterech rynkach produktowych (zbożowym, owocowo-warzyw-nym, mięsnym i mlecznym), która umożliwia sformułowanie cech charakterystycznych odnoszących się do całości dystrybucji artykułów rolno-spożywczych w Polsce w latach 90. Druga część niniejszego opracowania dotyczy rozwiązań docelowych w zakresie systemu dystrybucji na czterech diagnozowanych rynkach produktowych, które stanowią wraz z diagnozą podstawę do sformułowania priorytetów i strategii rozwojowych, umożliwiających dostosowanie polskiej gospodarki żywnościowej do sytuacji w krajach UE i poprawę jej pozycji konkurencyjnej.

Proponowane rozwiązania docelowe systemów dystrybucji na czterech rynkach produktowych i związane z nimi ściśle priorytety umożliwią zwiększenie stopnia efektywności rynku, poprzez:

• stworzenie możliwości wyboru (będzie to możliwe poprzez funkcjonowanie nowych instytucji rynkowych, takich jak: rynki hurtowe, kupcy hurtowi, giełdy towarowe, czy też zwiększenia stopnia integracji);

• zwiększenie stopnia przejrzystości (związane to będzie ze stworzeniem ogólnopolskiego systemu informacji i zwiększeniem znaczenia w obrotach towarowych rynków formalnych);

• obniżenie kosztów transakcji (osiąga się to poprzez stworzenie możliwości wyboru, wydajne rozwiązania techniczne i organizacyjne w różnych ogniwach systemu rynkowego, sprawny system informacji rynkowej, standaryzację produktów);

• zwiększenie stopnia innowacyjności (możliwe to jest w wyniku zwiększenia intensywności konkurowania i poprawy poziomu wykształcenia uczestników systemu dystrybucji);

• poprawę jakości oferowanych wyrobów (związane to jest ze standaryzacją produktów rolno-spożywczych, zwiększeniem intensywności konkurowania i poprawą poziomu wykształcenia uczestników systemu dystrybucji);

• dostosowanie oferty rynkowej do potrzeb nabywców (możliwe jest to w wyniku wdrożenia do przedsiębiorstw marketingowej orientacji prowadzenia działalności gospodarczej).

Diagnoza i sformułowanie priorytetów zostanie przeprowadzone z punktu widzenia instytucjonalnego i funkcjonalnego systemu dystrybucji produktów rolno-spożywczych.

Z punktu widzenia instytucjonalnego krajowy system obrotu (dystrybucji) obejmuje wszystkie podmioty gospodarcze zajmujące się dystrybucją (pośrednictwem) surowców i produktów rolno-spożywczyych na terenie danego pań-

406 Uwagi wstępne

stwa. Są nimi trzy ogniwa (szczeble obrotu towarowego) kanałów dystrybucji, a mianowicie :

• ogniwa skupu artykułów rolnych (hurtu pierwotnego) obejmujące: firmy prywatne zajmujące się skupem artykułów rolnych, spółdzielnie ogrodniczo--pszczelarskie, rynki hurtowe, giełdy towarowe, kupców hurtowych, działy zaopatrzenia w przedsiębiorstwach przetwórstwa artykułów rolnych;

• ogniwa hurtu wtórnego, które tworzą: ogólnopolskie sieci hurtowni, regionalne sieci hurtowni, hurtownie lokalne, sieci ogólnopolskich hurtowni typu cash-carry, lokalne hurtownie typu cash-carry, hurtownie producentów, hurtownie detalistów, targowiska hurtowe, agenci handlowi;

• ogniwa detalu, obejmujące hipermarkety (pojedyncze sklepy i sieci), supermarkety (pojedyncze sklepy i sieci), sklepy ogólnospożywcze (pojedyncze sklepy i sieci), sklepy specjalistyczne (np. sklepy mięsne, piekarniczo-cia-stkarskie, itd.), hale targowe, targowiska, restauracje, bary i stołówki.

Z punktu widzenia funkcjonalnego krajowy system obrotu (dystrybucji) jest ściśle związany z procesem wymiany oraz usuwaniem dysproporcji pomiędzy popytem i podażą4. Do podstawowych funkcji dystrybucyjnych (które są realizowane przez podmioty rynkowe działające w różnych ogniwach systemu dystrybucji) można zaliczyć:

• planowanie produktu, tj. przygotowanie projektu nowego produktu, jego wprowadzenie i wdrożenie do masowej produkcji;

• standaryzację, tj. określanie norm umożliwiających ujednolicenie jakości oferowanych produktów;

• badania rynkowe, tj. zbieranie informacji przydatnych przy podejmowaniu decyzji marketingowych;

• promocję, tj. rozwijanie i przekazywanie przekonujących informacji o ofercie rynkowej;

• dopasowanie, tj. kształtowanie i powiązanie oferty rynkowej z wymaganiami nabywców poprzez takie działania, jak: przetwarzanie, sortowanie, kompletowanie, rozmieszczanie, asortymentacja i pakowanie;

• negocjacje, tj. próbowanie osiągnięcia finalnego porozumienia w zakresie ceny i innych warunków sprzedaży produktu lub usługi;

• fizyczną dystrybucję, tj. transportowanie i magazynowanie;

• finansowanie, tj. uzyskiwanie środków finansowych na działanie systemu dystrybucji;

• ponoszenie ryzyka, tj. branie na siebie ryzyka związanego ze sprzedażą produktów.

'Pozostałe ogniwa systemu rynkowego, tj. producentów rolnych i przetwórstwa, mogą również pełnić funkcje dystrybucyjne w wyniku działań integracyjnych.

4Zob. R. Głowacki, Z. Kossut, T. Kramer: Marketing. PWN. Warszawa 1984, s. 107-108.

Część IX. Handel krajowy produktami rolno-spożywczywmi 407

I. DIAGNOZA SYSTEMÓW DYSTRYBUCJI NA WYBRANYCH RYNKACH PRODUKTOWYCH

1. Uzasadnienie wyboru rynków produktowych

Do diagnozy zostały wybrane cztery rynki produktowe. Dwa z nich są związane z produkcją roślinną: zbóż i owocowo-warzywny, a dwa pozostałe z produkcją zwierzęcą: mięsny i mleczny. Te rynki produktowe mają istotne znaczenie dla całej polskiej gospodarki żywnościowej, gdyż stanowiły one ponad 70% produkcji globalnej oraz ponad 80% produkcji towarowej w rolnictwie w Polsce w 1996 r.

Ponadto, rynki te znajdują się w różnych fazach rozwoju instytucji rynkowych. Najlepszą sytuacją z tego punktu widzenia charakteryzuje się rynek owocowo-warzywny, a najgorszą rynek zbóż.

Następną przyczyną wyboru tych rynków produktowych jest różna specyfika produktowa (np. możliwości przetworzenia, trwałość fizykochemiczna) mająca duży wpływ na kształtowanie systemu dystrybucji. Na rynek owoców i warzyw znaczna cześć produkcji może być sprzedawana w postaci nieprzetworzonej (świeże owoce i warzywa), istnieje też wiele różnych możliwości w zakresie przetwórstwa. Z kolei pozostałe rynki dotyczą produktów, które wymagają większego lub mniejszego stopnia przetworzenia, zanim trafią do finalnych nabywców.

W końcu, rozwiązania na analizowanych rynkach produktowych można wykorzystać na innych rynkach. Na przykład, wiele rozwiązań dystrybucyjnych na rynku owocowo-warzywnym może być zastosowanych z dużym powodzeniem na rynku ziemniaków. Również na rynku rzepaku, chmielu i tytoniu występuje podobna sytuacja ze względów dystrybucyjnych jak na rynku produktowym mleka5'

2. Rynek zbóż

2.1. Znaczenie zbóż dla polskiego agrobiznesu

Produkcja zbóż stanowi wiodącą część produkcji rolniczej w Polsce, zwłaszcza w przypadku produkcji globalnej, ponieważ w okresie 7 lat (1990-1996) miała ona następujący udział (obszar zmienności):

Prawdopodobnie na tych rynkach produktowych podstawowym kanałem dystrybucyjnym będzie kontraktacja (czyli bezpośrednia organizacja skupu produktów rolnych przez firmę zajmującą się przetwórstwem).

408 Diagnoza systemów dystrybucji...

• w produkcji globalnej: 14,5-22,4%;

• w produkcji towarowej: 5,4—9,9%6.

W bilansie podaży (cztery zboża podstawowe łącznie z pszenżytem, mieszankami i kukurydzą) (zob. tab. 1) przedstawiono ustablizowanie się produkcji krajowej i zapotrzebowania na poziomie 25 min ton.

Tabela l

Bilans podaży: zboża podstawowe z pszenżytem, mieszankami i kukurydzą (w tyś. ton)

|

Elementy bilansu

|

1993

|

1994

|

1995

|

1996

|

1997 (prognoza)

|

|

Zapasy początkowe

|

1889

|

1133

|

1990

|

1368

|

1718

|

|

Produkcja krajowa

|

19928

|

23368

|

21733

|

25859

|

25141

|

|

Import

|

3183

|

804

|

1767

|

1945

|

3364

|

|

Ogółem zasoby

|

25000

|

25305

|

25490

|

29172

|

30223

|

|

Zużycie krajowe

|

23774

|

23271

|

24043

|

27186

|

25646

|

|

spożycie

|

5788

|

5934

|

5800

|

5815

|

5800

|

|

wysiew

|

1860

|

1870

|

1856

|

1919

|

1922

|

|

zużycie przemysłowe

|

612

|

544

|

743

|

1083

|

1000

|

|

spasanie

|

14609

|

13814

|

14674

|

17200

|

15600

|

|

straty i ubytki

|

905

|

1109

|

970

|

1169

|

1324

|

|

Eksport

|

93

|

44

|

79

|

268

|

193

|

|

Zapasy końcowe

|

1133

|

1990

|

1368

|

1718

|

4384

|

Źródlo: Raporty rynkowe - Rynek zbóż, stan perspektywy, MRiGŻ, ARR, IERIGŻ, czerwiec 1997, s. 2.

Struktura produkcji ( w 1996 r.) była następująca: pszenica - 8,6 min ton (33,2%), żyto - 6,3 min ton (24,3%), jęczmień - 3,3 min ton (12,7%), owies i mieszanki - 5,3 min ton (20,5%), pszenżyto - 2,1 min ton (8,1%), pozostałe -0,3 min ton (l,2%)7.

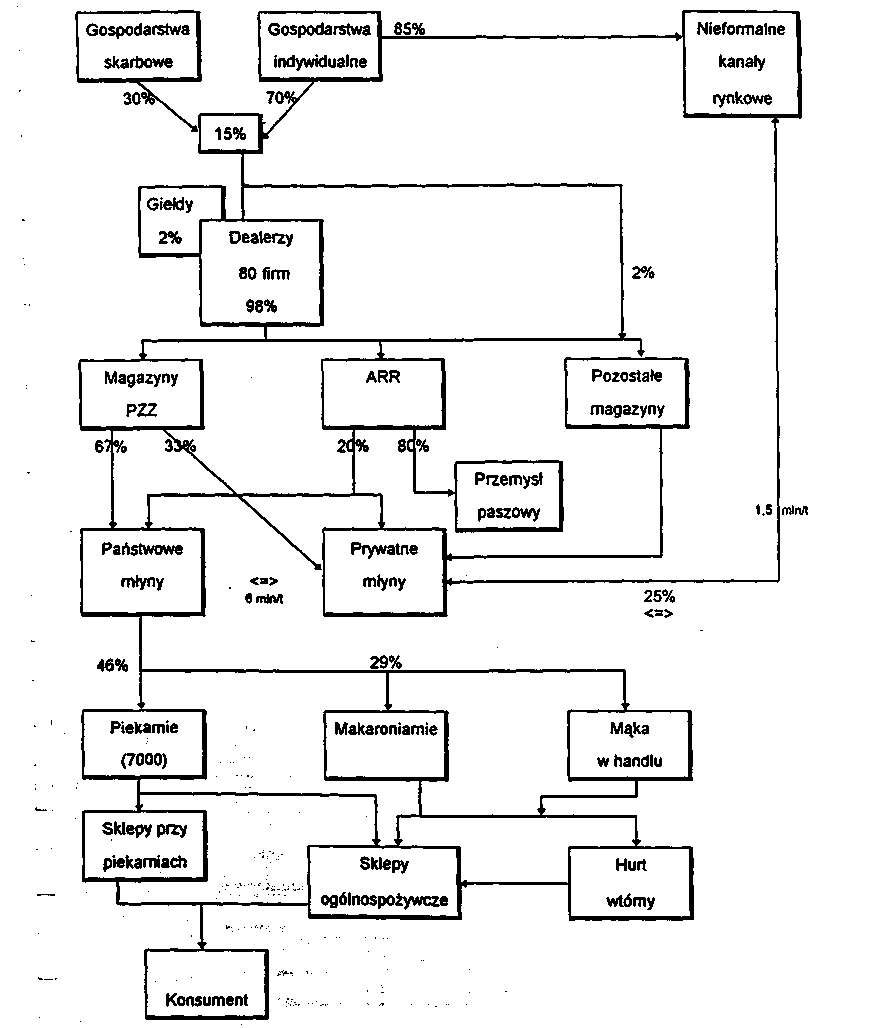

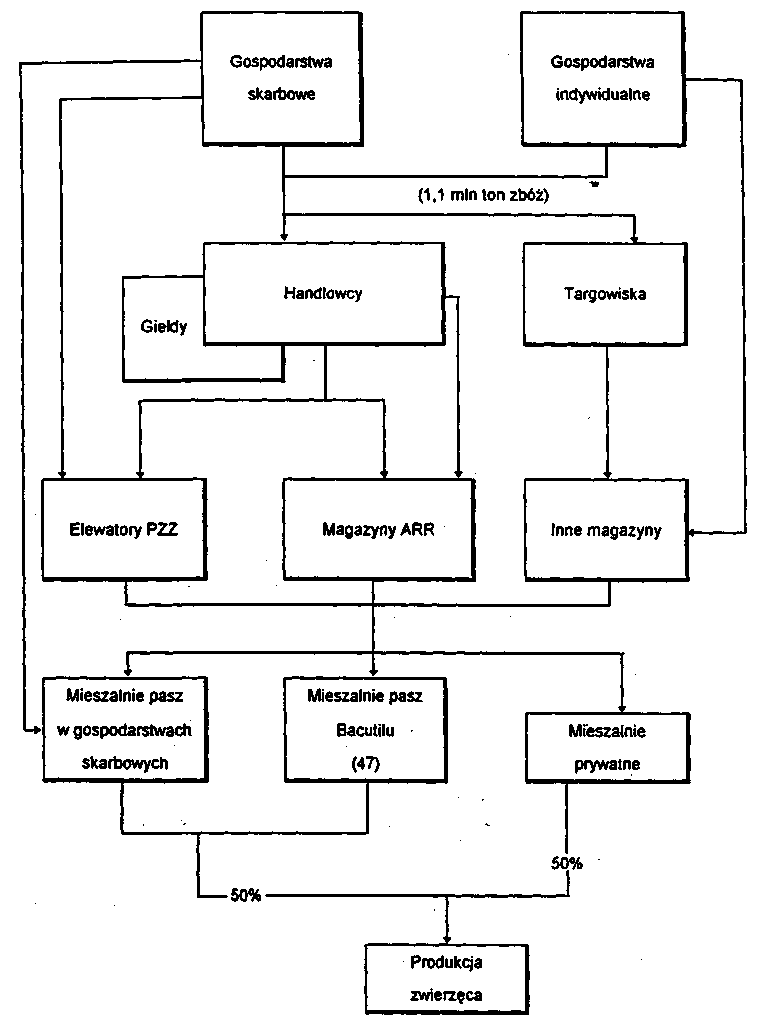

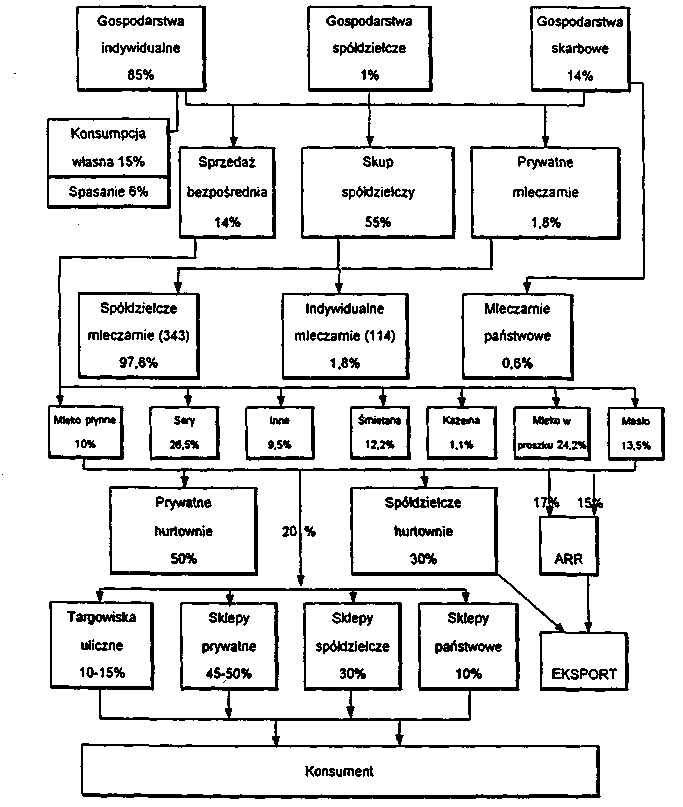

2.2. System dystrybucji zbóż w Polsce - zarys

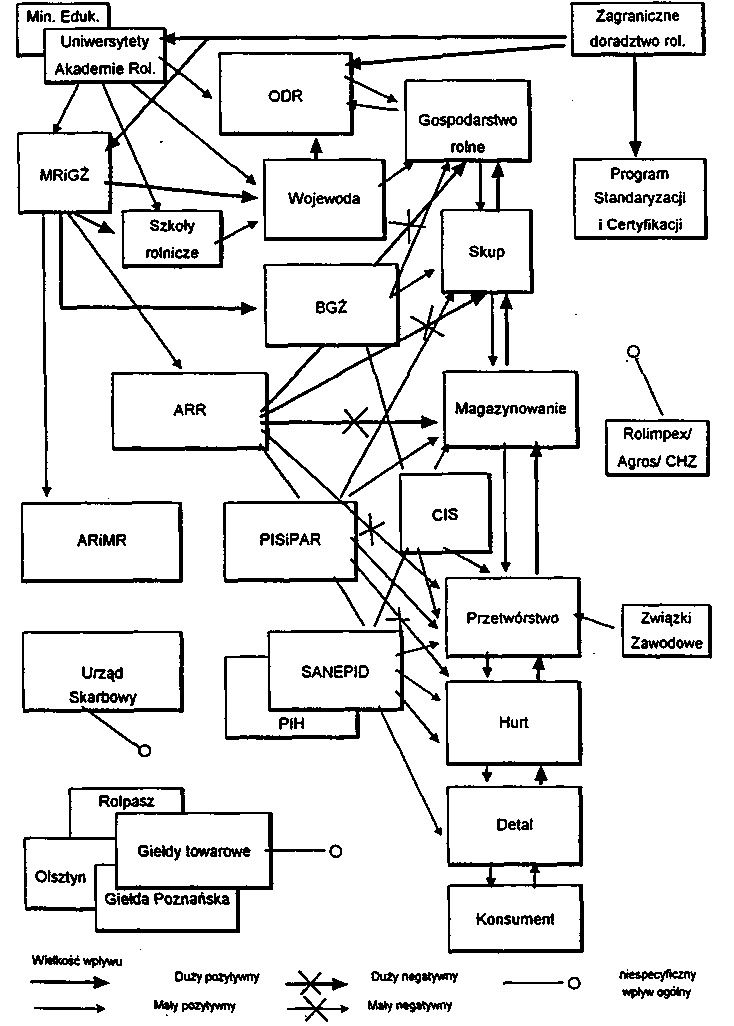

Strukturę kanałów dystrybucji na rynku zbóż i zbóż paszowych przedstawiono na rysunkach l i 2, z kolei instytucje wspomagające obrót towarowy wraz z określeniem ich wpływu na obrót znajdują się na rysunku 3. W ra-

°Zob. Rocznik Statystyczny 1996, GUS 1996, s. 350; Mały Rocznik Statystyczny 1997, GUS, Warszawa 1997, s. 239.

7Zob. Raporty rynkowe - Rynek zbóż, stan i perspektywy. MRiGŻ, ARR, IHRiGŻ, czerwiec 1997, s. 31-33.

Część IX. Handel krajowy produktami rolno-spożywczywmi 409

*_______________________________——————————

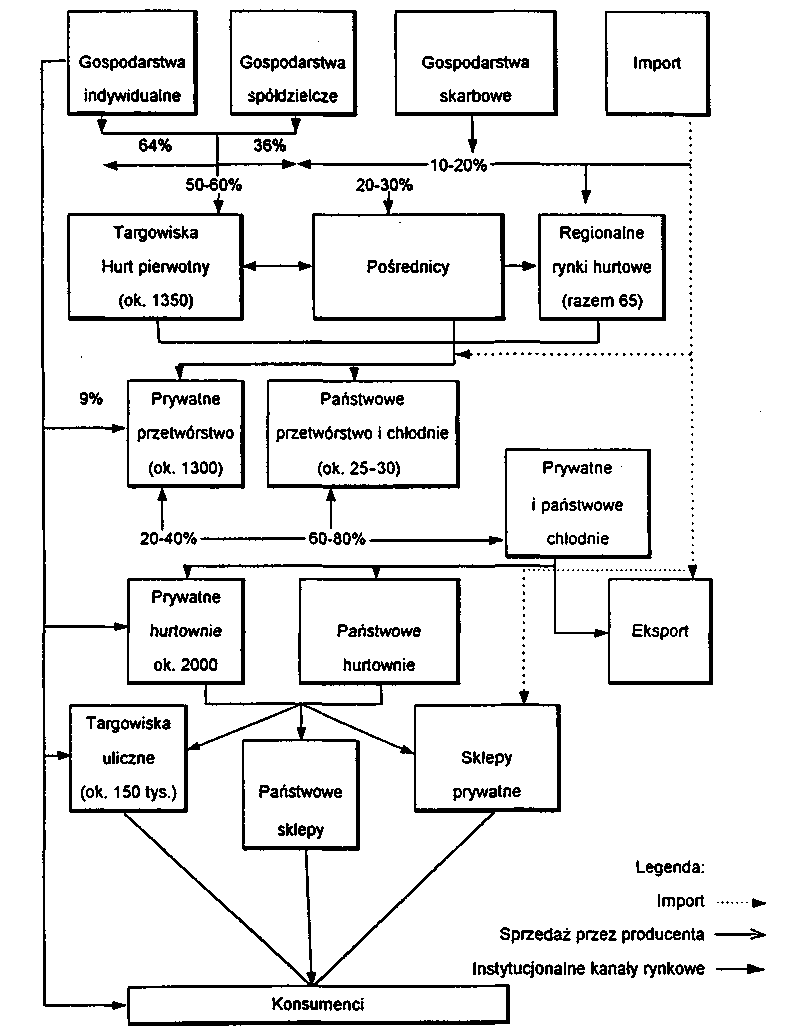

mach pięciu podstawowych ogniw systemu dystrybucji na rynku zbóż można wyróżnić8:

1. Ogniwo producenta zbóż, które składa się z gospodarstw skarbowych i indywidualnych. W 1995 r. aż 85% było oferowane przez nieformalne kanały dystrybucji lub było przeznaczone na samozaopatrzenie. Pozostałe 15% docierało do ogniw hurtu pierwotnego. W porównaniu z sytuacją przed rokiem 1989 zmniejszył się udział sektora państwowego. Na powyższą sytuację miały wpływ likwidacja PGR-ów zajmujących się produkcją zbóż, a także przeklasyfikowanie spółdzielni produkcyjnych z sektora publicznego do sektora prywatnego. W 1996 r. gospodarstwa indywidualne miały 88% udział w powierzchni zasiewów i 85% udział w zbiorach zbóż podstawowych z mieszankami zbożowymi9. W ramach tego ogniwa można zaobserwować -obok wzrostu udziału sektora prywatnego - jeszcze inne tendencje : (1) wzrost udziału zbóż w globalnej produkcji rolniczej (z 19% w 1990 r. do 22,4% w 1996 r.); (2) wzrost udziału zbóż w towarowej produkcji rolniczej (z 8,7% w 1990 r. do 10,2% w 1996); (3) zwiększenie powierzchni zasiewów (z 8,1 tyś. hektarów w 1990 do 8,6 tyś. hektarów w 1996 r.); (4) wzrost udziału pszenicy w powierzchni zasiewów i produkcji zbóż w latach 90 (odpowiednio o 24% i 10%) i (5) stabilizację produkcji zbóż na poziomie 25 min ton.

2. Ogniwo hurtu pierwotnego. W tym ogniwie zboże było skupowane przez 80 dealerów (96%), giełdy (2%) i bezpośrednio przez magazyny PZZ i ARR (2%). Do roku 1989 PZZ miały monopol na skup zbóż wraz ze współpracującymi spółdzielniami. Wówczas elewatory PZZ były jedynym podmiotem rynku hurtowego skupiającym dostawy, czyszczenie, suszenie, uzdatnianie i magazynowanie zbóż na polskim rynku. Ta sytuacja uległa gwałtownej zmianie. Związane to jest z powstaniem nowych instytucji zajmujących się hurtem pierwotnym: dealerów, prywatnych magazynów (składów), ARR, giełd towarowych (w tym Warszawskiej Giełdy Towarowej i Giełdy Poznańskiej). Zakupy bezpośrednie dokonywane były również przez większe zakłady przetwórcze (np. młyny) czy też targowiska (związane nieformalnym handlem zbożem). Ponadto 35 regionalnych PZZ podzieliło się na dużą liczbę mniejszych podmiotów (ponad 100), mających znaczne trudności finansowe w większości przypadków. Jednakże podmioty związane PZZ i ARR mają aż 55% udział w hurcie pierwotnym (bez uwzględnienia nieformalnych kanałów dystrybucji). Podstawową pozytywną tendencją w hurcie

8Opracowanie własne na podstawie: Wpływ instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04-15, IPS, Warszawa 1995.

9Mały Rocznik Statystyczny 1997, GUS, Warszawa 1997, s. 243 i 245. lf>Tamże.

410 Diagnoza systemów dystrybucji...

pierwotnym w latach 90. było stworzenie alternatywnych kanałów dystrybucji dla producentów rolnych.

3. Ogniwo przetwórstwa zbóż. Tutaj można wyróżnić cztery sektory: młyny (ponad 100 należących do PZZ i ok. 3000 młynów prywatnych, w których 60% zdolności produkcyjnych jest związanych z PZZ); mieszalnie pasz (można wyróżnić trzy rodzaje: 47 należące do Bacutilu, mieszalnie prywatne oraz należące do gospodarstw skarbowych, przy czym prywatne generują około połowy produkcji); piekarnie (funkcjonowało w 1995 j:, ok. 7000 piekarni i taka sama liczba ciastkarni) i makaroniarnie (większość z nich była ściśle związana z PZZ, z wyjątkiem Malmy). W porównaniu z sytuacją sprzed 1989 r. zaznaczyły się następujące zmiany11: (1) znaczny spadek produkcji w przypadku przemiału zbożowego (o 52%), pieczywa (o 27%) i pasz przemysłowych (o 50%); (2) najpierw spadek, a potem zwiększenie produkcji towarów wysoko przetworzonych: makaronów i pieczywa cukierniczego; (3) powstanie gęstej sieci prywatnych przetwórni, skoncentrowanych na obsłudze rynków lokalnych (np. piekarni, ciastkarni, młynów i makaroniarni); (4) obniżenie stopnia koncentracji w ogniwie przetwórstwo zbóż; (5) udział PZZ w programie powszechnej prywatyzacji poprzez Narodowe Fundusze Inwestycyjne (NFI); (6) pojawienie się silnych podmiotów mogących w najbliższych latach zająć dominujące pozycje rynkowe (np. Rolimpex, Malma, PZZ Lublin); (7) działania modernizacyjne związane z produkcją makaronów.

4. Ogniwo hurtu wtórnego. Jedynie w przypadku sprzedaży makaronu i mąki na cele konsumpcyjne pojawia się hurt instytucjonalny. Przed rokiem 1989 hurt wtórny był zdominowany przez Społem i PHS (wówczas Państwowy Hurt Spożywczy). Obecnie jest on związany z dużą liczbą małych, prywatnych hurtowni. Nadal jednak PHS (Polski Handel Spożywczy) jest jedną z największych firm handlu hurtowego w Polsce.

5. Ogniwo detalu obejmowało głównie piekarnie i ciastkarnie (ok. 3,2 tyś. - malejąca tendencja) oraz sklepy spożywcze (137 tyś. - rosnąca tendencja)12. W porównaniu z sytuacją przed 1989 r. można zaobserwować następujące zmiany: (1) wzrost udziału sektora prywatnego (większość detalu należy do tego sektora); (2) zmniejszenie stopnia koncentracji w pierwszej połowie lat 90.; (3) wzrost liczby punktów sprzedaży (zwłaszcza ogólnospożywczych), (4) wejście na rynek polski zagranicznych detalistów (np. Globi, Billa, Rema 1000, Auchan, Geant, Hit, Leclerc itd.) i (5) rosnące znaczenie wielkopowierzch-niowych punktów sprzedaży detalicznej (supermarketów i hipermarketów).

uZob. R. Urban: Raport krajowy na temat przetwórstwa rolno-spoźywczego w Polsce, maszynopis wykonany w ramach projektu badawczego Phare pt. „Identyfikacja priorytetów w modernizacji rolnictwa i sektora rolno-spoży wczego w Polsce oraz sformułowanie ich strategii rozwoju". Warszawa 1997.

12Zob. Rynek Wewnętrzny w 1996 r. GUS, Warszawa 1997, s. 41.

Część

DC.

Handel

krajowy produktami rolno-spożywczywmi 411

Rys.

1. Kanały rynkowe dla zbóż - Polska 1994/1995

Źródlo: Wptyw instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04--15, IPS, Warszawa 1995.

412 Diagnoza

systemów dystrybucji...

Rys.

2.

Kanały

rynkowe dla zbóż paszowych -Polska 1994/1995

Źródło: Wptyw instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04--15, IPS, Warszawa 1995.

Część

pC. Handel krajowy produktami rolno-spoży wczy wmi 413

Rys.

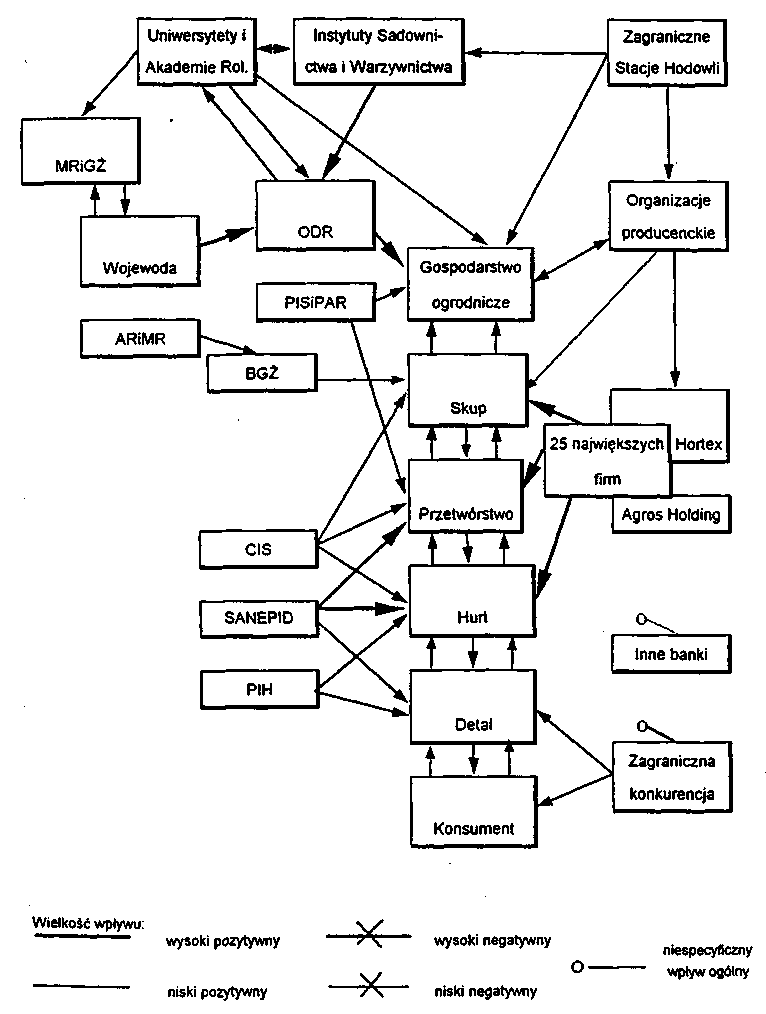

3. Wpływ instytucji: Rynek zbóż

Źródlo: Wpływ instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04--15, IPS, Warszawa 1995.

414 Diagnoza systemów dystrybucji...

2.3. Systemy dystrybucji zbóż w UE - mocne i słabe strony

Analiza mocnych i słabych stron systemu dystrybucji w różnych krajach UE stanowi punkt odniesienia do sporządzenia listy mocnych i słabych stron oraz szans i zagrożeń systemu dystrybucji w Polsce. Ponadto umożliwi skonstruowanie docelowego systemu dystrybucji w Polsce (zob. tab. 2).

Tabela 2 Mocne i słabe strony systemu dystrybucji zbóż w UE

|

Mocne strony

|

Słabe strony ••

|

|

Wysoki stopień komercjalizacji (90-95% produkcji zbóż). Możliwość korzystania z alternatywnych kanałów dystrybucji na różnych szczeblach obrotu towarowego. Specyfikacja standardów jakościowych zbóż i produktów zbożowych. Sprawnie działający system informacji rynkowej. Funkcjonowanie kontraktów wzorcowych. Licznie działające stowarzyszenia uczestników rynku.

|

Wysoki stopień koncentracji hurtu pierwotnego (w Niemczech znaczna część rynku jest kontrolowana przez 5 spółdzielni). Ceny maksymalne ustalane przez komisje UE oraz dopłaty do produkcji zniekształcają sygnały cenowe. Niewielka rola sformalizowanych rynków (giełd towarowych). Zbyt szczegółowe regulacje dotyczące standardów jakościowych. Mocno rozbudowany interwencjonizm państwowy i rządowy.

|

Źródło: Opracowanie wiosnę na podstawie: Plan rozwoju struktur handlu hurtowego produktów rolniczych - raport finalny. Projekt FAPA/ASAP P9205-05-20, IPS, Warszawa 1995.

2.4. Mocne i słabe strony systemu dystrybucji zbóż w Polsce w latach dziewięćdziesiątych

Tabela 3 przedstawia podstawowe mocne i słabe strony w poszczególnych ogniwach systemu dystrybucji w Polsce.

Tabela 3 Mocne i słabe strony systemu dystrybucji zbóż w Polsce w latach 9013

|

Mocne strony

|

Słabe strony

|

|

Ogniwo produkcji

|

|

|

Największy udział obszarów uprawnych i produkcji pszenicy (33,2%). Oddziaływanie ODR na działalność rolniczą.

|

Niski poziom komercjalizacji produkcji rolnej zbóż (jedynie 23%). Duży udział sektora publicznego w produkcji towarowej zbóż.

|

•Punktem odniesienia przy ustalaniu mocnych i słabych stron są systemy dystrybucji w krajach UE i wysoki stopień efektywności poszczególnych ogniw.

Część DC. Handel krajowyprpduktami rolno-spoży wczy wmi 415

f

cd.tab. 3

|

Mocne strony

|

Słabe strony

|

|

|

Niski stopień zaangażowania producentów rolnych w funkcje dystrybucyjne i przetwórcze.

|

|

|

Składowanie ziarna w gospodarstwach rolnych odbywa się w złych warunkach.

|

|

|

Słaba pozycja przetargowa producenta rolnego w relacji do innych podmiotów.

|

|

|

Słaba jakość genetyczna ziarna i brak na szerszą skalę działań związanych z nasiennictwem i oceną odmianową.

|

|

|

Duże zróżnicowanie jakości zbóż, co pociąga za sobą problemy z jakością produktów wytwarzanych ze zbóż.

|

|

|

Niski poziom wiedzy ekonomicznej, zwłaszcza u producentów rolnych.

|

|

Ogniwo hurtu pierwotnego

|

|

|

Rosnąca liczba prywatnych agentów i handlowców (w hurcie pierwotnym). Powstanie alternatywnych kanałów dystrybucji. Funkcjonowanie Giełdy Poznańskiej.

|

Podstawowymi podmiotami kontrolującymi hurt pierwotny są PZZ (około 100 jednostek) iARR. Duża rola targowisk w hurcie pierwotnym. Słabe wyposażenie jednostek handlowych w infrastrukturę techniczną.

|

|

|

Brak infrastruktury instytucjonalnej (głównie na targowiskach).

|

|

|

Przypadkowość i anonimowość zawieranych transakcji (targowiska).

|

|

|

Podstawowymi podmiotami kontrolującymi hurt pierwotny zbóż paszowych są państwowe mieszalnie pasz - Bacutilu.

|

|

|

Giełdy i rynki hurtowe pełnią w obrocie hurtu pierwotnego minimalną rolę.

|

|

|

ARR obok funkcji regulacyjnych pełni na rynku zbożowym funkcje komercyjne - co przyczynia się do zwiększenia stopnia koncentracji na różnych szczeblach obrotu.

|

|

Ogniwo przetwórstwa

|

|

|

Wysoka intensywność konkurowania w ogniwie produkcja makaronu (związana z walką o pozycje lidera rynkowego - Malmy i PZZ Lublin).

|

Wysoki stopień koncentracji w ogniwie młyny (65% zdolności produkcyjnych należy do PZZ).

|

416 Diagnoza systemów dystrybucji...

cd. tab. 3

|

Mocne strony

|

Słabe strony

|

|

Poprawa jakości na niektórych rynkach produktów finalnych związanych z przetwórstwem zbóż (np. makarony). Niski stopień koncentracji i wysoka intensywność konkurowania na rynku piekarni. Piekarnie w dominującej większości należą do sektora prywatnego. Pozytywny wpływ CIS.

|

Niewielki stopień wykorzystania zdolności produkcyjnych przez PZZ (około 50%), co powoduje wysokie koszty funkcjonowania. Brak standardów jakościowych (handlowych) dla produktów przetworzonych. •»

|

|

Ogniwo hurtu wtórnego

|

|

|

Dominują bezpośrednie dostawy do punktów sprzedaży detalicznej.

|

Niewielka liczba hurtowników tranzytowych.

|

|

Ogniwo detalu

|

|

|

Znaczny udział w sprzedaży pieczywa sklepów specjalistycznych (piekarniczych -ok. 70%). Wysoki stopień integracji piekarni z detalem (wiele piekarni dysponuje albo własnymi, albo firmowymi sklepami). Wysoki udział sektora prywatnego. Pojawienie się i rozwój nowoczesnych sieci sprzedaży, przyczyniających się do wzrostu wymogów jakościowych dotyczących produktu i opakowania.

|

Niewielki udział produktów markowych. Niewielki udzial produktów o wydłużonej trwałości.

|

|

Wspólne mocne i słabe strony

|

|

|

Pozytywny wpływ SANEPID i PIH. s.-

|

Brak standardów jakościowych na wszystkich ogniwach obrotu. Wysoki stopień zaangażowania agend rządowych w rynek zbożowy (przede wszystkim przez ARR). Niewielki stopień przejrzystości informacyjnej (sygnały cenowe zakłócane przez liczne regulacje rządowe i działalność ARR). Słabość systemu informacji rynkowej (rozproszenie informacji, opóźnienia w przetwarzaniu informacji, fragmentaryczność informacji itd.). Dominują konwencjonalne kanary dystrybucji.

|

Źródło: Opracowanie wiosnę na podstawie: Wptyw instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04-15, IPS, Warszawa 1995. Plan rozwoju struktur handlu hurtowego produktów rolniczych - raport finalny. Projekt FAPA/ASAP P9205-05-20, IPS, Warszawa 1995; Raporty rynkowe - Rynek zbóż, stan i perspektywy. MRiGt, ARR, lERiGŻ, czerwiec 1997.

Część K. HandeLłaajajwy produktami rolno-spożywczywmi 417

*

2.5. Analiza szans i zagrożeń systemu dystrybucji zbóż w Polsce w latach dziewięćdziesiątych

Porównując systemy dystrybucji na rynku zbóż w Polsce w krajach UE można wyróżnić szansę i zagrożenia w poszczególnych ogniwach, które zostały przedstawione w tabeli 4.

Tabela 4 Analiza szans i zagrożeń systemu dystrybucji zbóż w Polsce w latach 9014

|

Szansę

|

Zagrożenia

|

|

Ogniwo produkcji

|

|

|

Zwiększenie stopnia komercjalizacji produkcji zbóż. Niski stopień wykorzystania nawozów sztucznych („zdrowa żywność").

|

Wysoki stopień uzależnienia od warunków pogodowych. Wysoki stopień uzależniania od sytuacji na rynku mięsnym (ze względu na wysoki stopień spasania zbóż 60-65% ich zużycia). Odchodzenie od tradycyjnej technologii żywienia zwierząt hodowlanych.

|

|

Ogniwo hurtu pierwotnego

|

|

|

Rozpoczęcie procesu restrukturalizacji i prywatyzacji PZZ (19 PZZ wlączonych do programu powszechnej prywatyzacji NFI). Rozpoczęcie budowy rynków hurtowych i giełd towarowych, co przyczyni się do powstania nowego kanału dystrybucji. Pojawienie się opcji futures umożliwi podmiotom lepsze zarządzanie ryzykiem i zabezpieczenie przyszłych dostaw. Przejście magazynów i elewatorów na własność innych podmiotów rynkowych.

|

Giełdy towarowe mogą być jedynie wykorzystywane do celów spekulacyjnych.

|

|

Ogniwo przetwórstwa

|

|

|

Stopniowe uprzemysławianie przetwórstwa zbóż Poprawa wyników finansowych przemysłu zbożowo-młynarskiego.

|

Niższe tempo wzrostu cen przetworów zbożowych. Spadek zużycia przemysłowego zbóż (przede wszystkim w przemyśle spirytusowym).

|

|

Ogniwo hurtu wtórnego

|

|

|

Integracja do tyłu realizowana przez hurtowników ogólnopolskich.

|

Przejęcie ogniw hurtu wtórnego przez kapitał zagraniczny.

|

l4Punktem wyjścia do identyfikacji szans i zagrożeń są systemy dystrybucji w krajach UE i wysoki stopień efektywności poszczególnych ogniw.

418 Diagnoza systemów dystrybucji...

cd. tab. 4

|

Szansę

|

Zagrożenia

|

|

Ogniwo detalu

|

|

|

Integracja do tyłu realizowana przez sieci detalistów.

|

Przejęcie ogniw detalu przez kapitał zagraniczny.

|

|

Wspólne szansę i zagrożenia

|

|

|

Szybkie przekształcenia rynkowe polskiej gospodarki. Dobra i trwała koniunktura gospodarcza. Chleb jest w Polsce podstawowym produktem żywnościowym. Stabilny poziom spożycia przetworów zbożowych. Rozwój rynków wschodnich.

|

Obecnie wysoki poziom interwencjonizmu państwowego zbyt moano zakłóca ceny i sygnały rynkowe, co może w przyszłości zaszkodzić konkurencyjności całego sektora. Niedostosowanie cen krajowych do światowych może zakłócić równowagę na tym rynku produktowym. Inflacja i wysokie koszty kredytu. Nasilenie przez UE pozataryfowych praktyk protekcjonistycznych w imporcie produktów rolnych. Niestabilność rynków wschodnich.

|

Źródło: Opracowanie własne na podstawie: Wpływ instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04-15, IPS, Warszawa 1995. Plan rozwoju struktur handlu hurtowego produktów rolniczych - raport finalny. Projekt FAPA/ASAP P9205-05-20, IPS, Warszawa J995; Raporty rynkowe - Rynek zbóż, stan i perspektywy, MRiGŻ, ARR, lERiGŻ, czerwiec 1997.

3. Rynek warzyw i owoców

3.1. Znaczenie owoców i warzyw dla polskiego agrobiznesu

Produkcja warzyw i owoców oraz związany z nią system dystrybucji był enklawą rynkowych warunków gospodarowania przed rokiem 90. Dlatego też, na tym rynku można zaobserwować stosunkowo najlepiej funkcjonujące mechanizmy rynkowe i podmioty w porównaniu z innymi rynkami artykułów rolnych. O znaczeniu tych rynków mogą stanowić następujące fakty:

• wyższy udział w produkcji towarowej niż globalnej;

• udział w produkcji globalnej w ciągu ostatnich 7 lat (obszar zmienności): 10,3-12,8%;

• udział w produkcji towarowej w ciągu ostatnich 7 lat (obszar zmienności): 11,1-15,8%15.

15Zob. Rocznik Statystyczny 1997, s. 350 i Mały Rocznik Statystyczny 1997, s. 239.

Część K. Handel krajowy produktami rolno-spożywczywmi 419

Zbiory warzyw gruntowych kształtowały się w 1996 r. na poziomie zbliżonym do lat 1986-1990, z wyjątkiem pomidorów i ogórków, gdzie ze względów pogodowych zanotowano znaczny spadek produkcji (zob. tab. 5).

Tabela 5 Zbiory warzyw gruntowych w latach 80. i 90.

|

Wyszczególnienie

|

Lata 1986-1990 (tyś. ton)

|

Lata 1991-1995 (tyś. ton)

|

Rok 1995 (tyś. ton)

|

Rok 1996 (tyś. ton)

|

Wskaźnik dynamiki w 1996 r. (1986-1990=100)

|

|

Warzywa gruntowe

|

5218

|

5374

|

5643

|

5104

|

97,82

|

|

Kapusta

|

1703

|

1725

|

1866

|

1832

|

107,57

|

|

Cebula

|

558

|

657

|

760

|

645

|

115,59

|

|

Marchew

|

758

|

809

|

814

|

794

|

104,75

|

|

Buraki ćwikłowe

|

484

|

523

|

524

|

502

|

103,72

|

|

Ogórki

|

376

|

401

|

406

|

310

|

82,45

|

|

Pomidory

|

442

|

399

|

401

|

231

|

52,26

|

|

Kalafiory

|

230

|

|

253

|

242

|

105,22

|

Źródło: Produkcja upraw ogrodniczych w 1996 r. Materiaty źródlowe GUS, Warszawa, maj 1997. Raporty rynkowe - Rynek owoców i warzyw, stan perspektywy, MRiGŻ, ARR, lERiGŻ, lipiec 1997, s. 26. Maty Rocznik Statystyczny 1997, GUS, Warszawa 1997, s. 248.

Ponadto istnieje w Polsce produkcja warzyw pod osłonami (głównie pomidory i ogórki), wykazująca dość stabilną tendencję rosnącą, bowiem przeciętne zbiory w latach 1986-1990 wynosiły 296 tyś. ton, w latach 1990-1995 r. -272 tyś. ton i w 1996 r. 319 tyś. ton . Stanowi ona około 5% całości produkcji warzyw.

Zbiory owoców z drzew i owoców jagodowych w 1996 r. osiągnęły znaczny wzrost produkcji w relacji do lat 1986-1990, wynoszący prawie 50% (zob. tab. 6).

m Tabela

6

Zbiory

owoców z drzew i owoców jagodowych w latach 80. i 90.

|

'.;•',: t v,- •''•<•:: Wyszczególnienie •, .,r,^;-,i;M»fcife..

|

Lata 1986--1990 (tyś. ton)

|

Lata 1991--1995 (tyś. ton)

|

Rok 1995 (tyś. ton)

|

Rok 1996 (tyś. ton)

|

Wskaźnik dynamiki w 1996 r. (1986-1990=100)

|

|

1 ,•>• . • v>',**'»P4r*1i;' * »>V- wAfrifw-^w,?,'

|

: . 2

|

3

|

4

|

5

|

6

|

|

Owoce z'drzew ft * ijagódowelR' tfei ^*-rJM6G%&*v Owoce z drzew , -.n .-•; • .• - :• f"t-łj\>,*,t*l- •

|

1891 ! 1404

|

2238 1770

|

2115 1654

|

2782 2315

|

147,12 164,89

|

|

Jabłka a-I^Ksfr^ .

|

1188

|

1457

|

1288

|

1952

|

164,31

|

|

. . v,!>fj .:,i^V* " iv; '-. .;•' ... '-'.• - >;•';••'

|

|||||

——-———'

»:,

;••..-•''———'

•-

'•

——-————

. V:•

•'

*'•

"' :

l6Zob. Mały Rocznik Statystyczny 1997, s. 248.

420 Diagnoza systemów dystrybucji...

cd.tab. 6

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Gruszki

|

52

|

67

|

83

|

52

|

100,00

|

|

Śliwki

|

74

|

86

|

89

|

111

|

150,00

|

|

Wiśnie

|

68

|

122

|

145

|

150

|

220,59

|

|

Czereśnie

|

16

|

28

|

36

|

37

|

231,25

|

|

Pozostałe

|

|

|

|

|

|

|

(morele, brzoskwinie)

|

6

|

10

|

13

|

15

|

250,00

|

|

Owoce jagodowe

|

487

|

468

|

452

|

486

|

99,79

|

|

Truskawki

|

272

|

204

|

211

|

181

|

66,54

|

|

Maliny

|

33

|

33

|

40

|

36

|

109,09

|

|

Porzeczki

|

143

|

180

|

155

|

193

|

134,97

|

|

Agrest

|

38

|

44

|

42

|

42

|

110,53

|

Źródło: Produkcja upraw ogrodniczych w 1996 r. Materiały źródłowe GUS, Warszawa, maj 1997. Raporty rynkowe - Rynek owoców i warzyw, stan perspektywy, MRiGŻ, ARR, lERiGŻ, lipiec 1997, s. 6. Mały Rocznik Statystyczny 1997, GUS, Warszawa 1997, s. 248.

3.2. System dystrybucji warzyw i owoców w Polsce - zarys

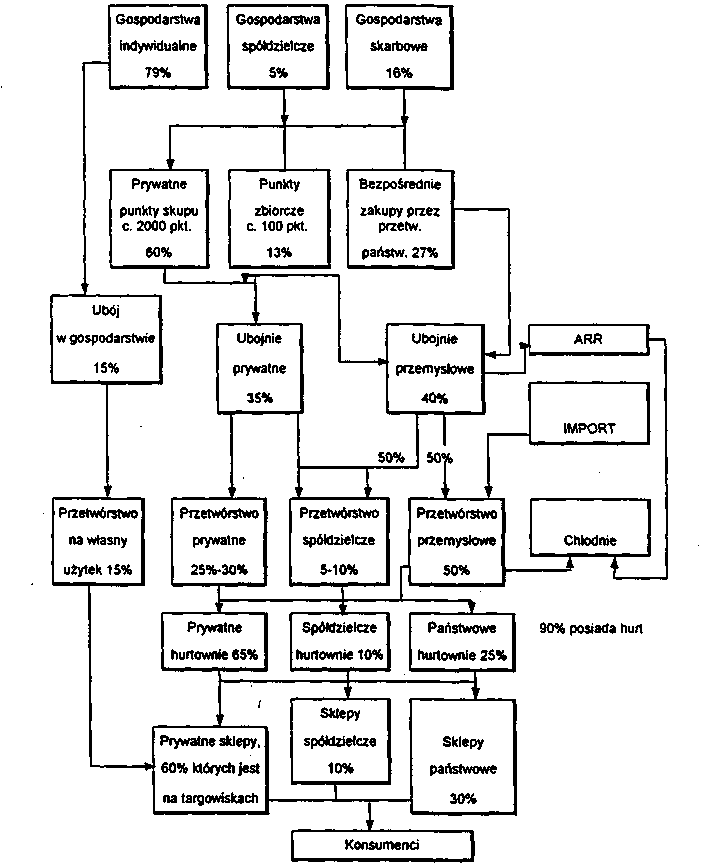

Kanały rynkowe dla warzyw i owoców oraz instytucji wspomagających są przedstawione na rysunkach 4 i 5. W poszczególnych ogniwach można wyróżnić następującą sytuację17:

1. Ogniwo producenta warzyw i owoców jest związane z działalnością 350--400 tyś. samodzielnych gospodarstw. Średnia powierzchnia tych gospodarstw wynosi 5 hektarów w przypadku sadów i poniżej dla działek warzywnych. Obecnie w produkcji warzyw i owoców sektor prywatny ma odpowiednio udział 99,3% i 99,4%. W ramach tego ogniwa w relacji do sytuacji sprzed 1989 r. nie wystąpiły radykalne zmiany własnościowe. Wówczas podstawowe znaczenie także mieli producenci prywatni, a państwowe gospodarstwa ogrodnicze liczyły się jedynie w produkcji pomidorów i ogórków szklarniowych. Coroczna wielkość zbiorów, plonów i jakość produkcji jest mocno uzależniona od warunków pogodowych. Dlatego też obserwowane są duże wzrosty i spadki wielkości produkcji w poszczególnych latach (np.

17Opracowanie własne na podstawie: Wpływ instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04-15, IPS, Warszawa 1995. B. Nosecka, I. Szczepaniak: Stan i perspektywy przetwórstwa owocowo-warzywnego. lERiGŻ, Warszawa 1997. J. Niewiadomski: Organizacja dystrybucji owoców i warzyw w Europie. Ekonomika i Organizacja Gospodarki Żywnościowej, Zeszyty Naukowe SGGW w Warszawie, 29/1997, Wydawnictwo SGGW s. 93-94.

Część IX. Handel krajowy produktami rolno-spoży wczywmi 421

pomidory w latach 1996 i 1995). Z badań przeprowadzonych wśród ogrodników wynika, iż istnieje świadomość korzyści płynących z funkcjonowania grup produkcyjno-marketingowych, ale liczba utworzonych takich grup jest bardzo mała w relacji do całkowitej liczby producentów.

2. Ogniwo hurtu pierwotnego. Sprzedaż owoców i warzyw dla przetwórstwa odbywa się przez targowiska (ok. 1350 targowisk hurtowych - 50-60% obrotów), pośredników (m.in. spółdzielnie ogrodniczo-pszczelarskie), regionalne rynki hurtowe i zakupy bezpośrednie (rosnące znaczenie, zwłaszcza w przypadku dużych zakładów przetwórczych). Natomiast sprzedaż świeżych owoców i warzyw na poziomie hurtu pierwotnego jest realizowana przez następujące kanały dystrybucji: targowiska hurtowe (zaopatrujące sklepy owocowo-warzywne, mniejsze sklepy ogólnospożywcze, punkty sprzedaży na targowiskach lokalnych), bezpośrednią sprzedaż ogrodników na targowiskach ulicznych i bezpośrednie zakupy dużych punktów handlowych lub sieci detalicznych. Do końca lat 80. hurtowa sprzedaż owoców i warzyw była zdominowana przez spółdzielnie ogrodnicze, które posiadały około 70-80% udziału w obrotach hurtowych. Spółdzielnie ogrodnicze organizowały dostawy zarówno do detalu, hurtu wtórnego, przetwórstwa, jak i central handlu zagranicznego. Dlatego też likwidacja Centrali Spółdzielni Ogrodniczych w 1990 r. przyczyniła się do znacznych zmian w hurcie pierwotnym i wtórnym na rynku owoców i warzyw w Polsce. W roku 1989 liczba spółdzielni wynosiła 240. Obecnie szacuje się, że działa ich 135, przy czym kondycja finansowa większości z nich jest słaba. Pozostała cześć hurtu pierwotnego była wówczas związana z bezpośrednimi zakupami organizowanymi przez producentów przetworów warzywno-owocowych i targowiskami zlokalizowanymi w okolicach dużych miast, gdzie zaopatrywali się właściciele małych sklepów i straganów sezonowych owocowo-warzyw-nych.

3. Ogniwo przetwórstwa warzyw i owoców. Wg statystyki GUS, przetwórstwem owocowo-warzywnym zajmuje się około 1400 przedsiębiorstw (w tym państwowych ok. 54). Do największych zakładów należą: Hortex, Agros, Tymbark, Tolkmicko, Owintar, Kotlin, Pudliszki i Alima-Gerber. Do podstawowych zmian w tym ogniwie w porównaniu do sytuacji sprzed 1989 r. można zaliczyć : (1) spadek produkcji tradycyjnych przetworów owocowo--warzywnych (np. dżemy i powidła, konserwy warzywne); (2) wzrost produkcji wyżej przetworzonych produktów (np. soki i napoje pitne, koncentraty

^ob. R. Urban: Raport Krajowy na temat przetwórstwa rolno-spożywczego w Polsce. Maszynopis wykonany w ramach projektu badawczego Phare pt. „Identyfikacja priorytetów w modernizacji rolnictwa i sektora rolno-spożywczego w Polsce oraz sformułowanie ich strategii rozwoju", Warszawa 1997.

422 Diagnoza

systemów dystrybucji...

Rys.

4. Kanały rynkowe dla owoców i warzyw - Polska 1994/1995

Źródło: Wptyw instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04--15, IPS, Warszawa 1995.

Cz^Sć

IX.

Handel

krajowy produktami rolno-spożywczywmi 423

Rys.

5.

Wpływ

instytucji: rynek owoców i warzyw

Źródło: Wpływ instytucji i organizacji na rynki produktów rolnych i żywnościowych w Polsce i niektórych krajach europejskich - raport końcowy. Projekt Phare P9105-04--15, IPS, Warszawa 1995.

424 Diagnoza systemów dystrybucji...

obiadowe); (3) zmniejszenie stopnia koncentracji produkcji w I. połowie lat 90. (związane z powstaniem małych przedsiębiorstw przetwórczych), a następnie jego powolny wzrost; (4) zaangażowanie kapitału zagranicznego (np. Nestle - Winiary Kalisz, Gerber-Alima Rzeszów, EBOR i Bank of America - Hortex); (5) zwiększenie udziału sektora prywatnego (udział sektora państwowego wynosi ok. 9%); (6) pojawienie się silnych ekonomicznie podmiotów (np. Agros, Hortex); (7) zwiększenie asortymentu oferowanych produktów; (8) zakup nowych linii do produkcji soków i napojów.

4. Ogniwo hurtu wtórnego. W ramach tego ogniwa dominują hurtownie prywatne (prawie wszystkie zajmujące się obrotem artykułów spożywczych mają w swojej ofercie przetwory owocowo-warżywne, z wyjątkiem mrożonek owocowo-warzywnych ze względu na konieczną infrastrukturę transportową i magazynową). Przed 1989 r. to ogniwo systemu dystrybucji było zdominowane przez spółdzielnie spożywców: Społem, Samopomoc Chłopską i spółdzielnie ogrodnicze. Wysoki stopień monopolizacji występował również w przypadku hurtu owocami i warzywami pochodzącymi z importu (np. Pol-coop dostawał przydział dewiz na import pomidorów z Bułgarii).

5. Ogniwo detalu. Sprzedaż detaliczna świeżych i przetworzonych warzyw i owoców jest realizowana za pomocą targowisk ulicznych (ok. 2 tyś.), sklepów owocowo-warzywnych (6,3 tyś.) i spożywczych (ok. 137 tyś.). Obecnie jest widoczna tendencja rosnącej roli dużych punktów sprzedaży świeżych i przetworzonych owoców i warzyw (np. supermarketów i hipermarketów). Efektem tego jest spadek liczby specjalistycznych sklepów owocowo-warzywnych (10% w ciągu ostatniego roku). W latach 80. około połowy świeżych owoców i warzyw była sprzedawana na targowiskach detalicznych i w małych, prywatnych sklepach owocowo-warzywnych. Druga część świeżych owoców i warzyw oraz produkty przetworzone (prawie w całości) były oferowane w sklepach spółdzielczych należących do: Społem, spółdzielni ogrodniczych i Samopomocy Chłopskiej oraz państwowych (należących np. do PGR Mysiadło i Bródno).

3.3. Systemy dystrybucji warzyw i owoców w UE - mocne i słabe strony

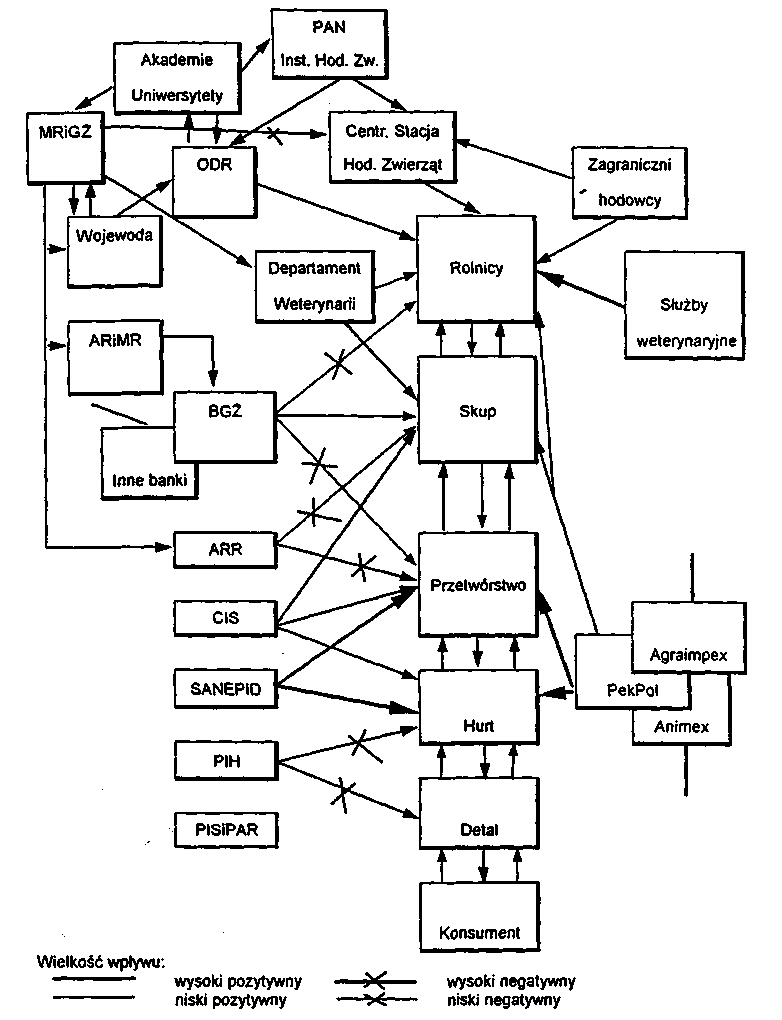

Jest to jeden z nielicznych sektorów rolniczych, gdzie wpływ agend rządowych krajowych i międzynarodowych jest niewielki w UE, zwłaszcza w porównaniu z rynkiem mięsnym, mleczarskim i zbożowym. Następującymi elementami charakteryzującymi ten sektor są:

• duży import owoców i warzyw egzotycznych;

• duża część produkcji jest świeżo konsumowana (bez przetwarzania);

• rosnąca rola sieci supermarketów.

Ponadto

w poszczególnych krajach ukształtowały się zróżnicowane

systemy

dystrybucji: v

Część IX. Handel krajowy produktami rolno-spożywczywmi 425

.———^———————————————————————————————————.————————

• Holandia - system aukcji towarowych;

• Wielka Brytania i Niemcy - sieci supermarketów;

• Francja - związki producentów i system giełd towarowych (rynków hurtowych).

Mocne i słabe strony systemu dystrybucji w UE (w ujęciu całościowym) są przedstawione w tabeli 7, w Holandii w tabeli 8, we Francji w tabeli 9 i w Wielkiej Brytanii (Niemczech) w tabeli 10.

Tabela 7 Wspólne mocne i słabe strony systemów dystrybucji owoców i warzyw w UE

|

Mocne strony

|

Słabe strony

|

|

Niski wpływ agend rządowych i instytucji międzynarodowych. Specyfikacja standardów jakościowych owoców i warzyw. Sprawnie działająca kontrola jakości. Sprawnie działający system informacji rynkowej. Funkcjonowanie kontraktów wzorcowych. Licznie działające stowarzyszenia uczestników rynku.

|

Brak możliwości korzystania z alternatywnych kanałów dystrybucji na różnych szczeblach obrotu towarowego (w poszczególnych krajach istnieje jeden dominujący kanał dystrybucji). Niewielka siła przetargowa producentów (ogrodników) w relacji do pozostałych uczestników systemu dystrybucji. Ceny wyjściowe chroniące przed tanim importem zniekształcają sygnały cenowe. Zbyt szczegółowe regulacje dotyczące standardów jakościowych. Wsparcie finansowe producentów i organizacji hurtowych. Interwencjonizm zabezpieczający rynek UE od strukturalnych nadwyżek (zniekształcenie sygnałów rynkowych).

|

Źródlo: Opracowanie wiosnę na podstawie: Plan rozwoju struktur handlu hurtowego produktów rolniczych - raport finalny. Projekt FAPA/ASAP P9205-05-20, IPS, Warszawa 1995; R. Thoen: Europejski sektor owoców i warzyw. Maszynopis, Warszawa 1996.

Tabela 8 Mocne i słabe strony systemu dystrybucji owoców i warzyw w Holandii

|

Mocne strony

|

Słabe strony

|

|

Wysoki stopień współpracy (producenci nie są konkurentami a partnerami). Wysoki stopień przejrzystości. Efektywny i szybki system. Z powodu łączenia aukcji istnieje możliwość osiągnięcia efektu skali. Skuteczna forma zbilansowania popytu i podaży. Aukcje umożliwiają producentom pełną specjalizację.

|

System jest coraz mniej elastyczny i zbyt standaryzowany. Dominacja jednego kanału dystrybucji. Ceny aukcyjne są zmienne, a sieci supermarketów oczekują większego stopnia stabilności cen. Producenci koncentrują swoją uwagę na problemach produkcyjnych.

|

426 Diagnoza systemów dystrybucji...

cd.tabS

|

Mocne strony

|

Słabe strony

|

|

Ze względu na wysoki stopień autonomiczności ingerencja rządu jest ograniczona. Aukcje dostarczają producentom i hurtownikom szeroki zakres usług dodatkowych.

|

|

Źródło: Opracowanie własne na podstawie: Plan rozwoju struktur handlu hurtowego produktów rolniczych - raport finalny. Projekt FAPA/ASAP P9205-05-20, IPS, Warszawa 1995; R. Thoen: Europejski sektor owoców i warzyw. Maszynopis, Warszawa 1996.

Tabela 9 Mocne i słabe strony systemu dystrybucji owoców i warzyw we Francji

|

Mocne strony

|

Słabe strony

|

|

Niewielkie organizacje producentów mają elastyczne podejście. Możliwość zaspokojenia popytu zgłaszanego przez małe (wyspecjalizowane) segmenty rynku. Wysoki stopień innowacyjności (tworzenie nowych produktów i identyfikowanie nowych segmentów rynku). Wielość kanałów dystrybucji w porównaniu z innymi krajami UE.

|

Niski poziom współpracy producentów w zakresie marketingu. Rynek jest mało przejrzysty. Kanały dystrybucji w niektórych przypadkach są zbyt długie. Słaba pozycja przetargowa producentów rolnych (ogrodników). Niewielki stopień współpracy pomiędzy producentami (zwiększa intensywność konkurowania między nimi).

|

Źródlo: Opracowanie własne na podstawie: Plan rozwoju struktur handlu hurtowego produktów rolniczych - raport finalny. Projekt FAPA/ASAP P9205-05-20, IPS, Warszawa 1995; R. Thoen: Europejski sektor owoców i warzyw. Maszynopis, Warszawa 1996.

Tabela 10

Mocne i słabe strony systemu dystrybucji owoców i warzyw w Wielkiej Brytanii (Niemczech)

|

Mocne strony

|

Słabe strony

|

|