Model średniej ruchomej

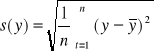

Model ten stosuje się w przypadku gdy w badanym okresie występuje stały poziom wartości zmiennej prognozowanej zakłócany jedynie odchyleniami przypadkowymi. Brak jest natomiast tendencji rozwojowej i wahań okresowych. Stały poziom zjawiska określany jest na podstawie oceny wzrokowej wykresu badanego zjawiska oraz niskiej wartości współczynnika zmienności (poniżej 10 %):

![]()

Wykorzystanie modelu średniej ruchomej polega na wyznaczeniu prognozy jako średniej arytmetycznej zwykłej bądź ważonej z k ostatnich wartości zmiennej. Stosowany jest on jedynie do wyznaczenia prognoz krótkookresowych, na jeden okres do przodu (horyzont = 1).

W przypadku gdy będziemy obliczali średnie arytmetyczne zwykłe będziemy mieli do czynienia z modelem średniej ruchomej prostej, z którego prognozy wyznacza się na podstawie następującego wzoru:

![]()

k - stała wygładzania, liczba wyrazów średniej ruchomej, która określana jest przez prognostę. Powinna godzić sprzeczne potrzeby: wygładzania szeregu i tym samym eliminacji wahań przypadkowych (większy dla większych k) oraz elastyczności prognoz do zmieniających się warunków (lepsza dla mniejszych k).

Kryterium wyboru stałej wygładzania stanowią błędy prognoz ex post, a w szczególności wielkość średniego kwadratowego błędu prognozy ex post (odchylenia standardowego prognoz) lub współczynnika zmienności prognoz oraz średniego względnego błędu prognoz ex post.

Do modelu wybiera się tą stałą dla której błędy są najmniejsze.

W przypadku modelu średniej ruchomej ważonej prognozy wyznacza się jako średnie ważone, a wagi ustala się tak by była realizowana zasada postarzania informacji (nowsze tendencje silniej oddziałują na prognozowane zjawisko).

![]()

w - waga wartości zmiennej prognozowanej w danym momencie lub okresie. Wagi muszą spełniać następujące zależności zgodnie z zasadą postarzania informacji:

![]()

![]()

Wyszukiwarka