Jaki jest próg rentowności tej opcji. Czy wystawca opcji wolałby, żeby kurs spot 22VI był powyżej czy poniżej tego progu ? Dlaczego ? Przedstaw sytuację na wykresie profilu zysków i strat.

............................................................ ............................ ............................

Imię i Nazwisko Nr indeksu Grupa

Zestaw 1

TEORIA

1) Określ konsekwencje deprecjacji złotówki dla pozycji strategicznej polskich eksporterów ?

Odp.: Wyobraźmy sobie eksportera, który sprzedaje za granicę piłki. Powiedzmy, że przed deprecjacją sprzedawał za granicę piłkę za 1 dolara i dostawał za niego 4 złote. Po deprecjacji kurs dolara wynosi 5 złotych a więc z tytułu sprzedaży piłki za 1 dolara otrzyma 5 złotych. Eksporter może więc albo zwiększyć swoje wpływy jeśli utrzyma dotychczasową cenę albo może obniżyć cenę za granicą aby np. zwiększyć swoją sprzedaż. Tak czy inaczej jego pozycja konkurencyjna dzięki deprecjacji złotego poprawi się.

2) Wzrost kursu rynkowego rubla to:

Rewaluacja rubla

Deprecjacja rubla

Aprecjacja rubla

Dewaluacja rubla

3) Prawo jednej ceny zakłada, że ceny produktów na świecie powinny być w określonych warunkach takie same. Podaj przykład zaprzeczający prawu jednej ceny, wyjaśnij dlaczego ceny jednak się różnią.

Np. cena usługi fryzjerskiej jest inna w Polsce a inna w USA. Wynika to z faktu, że inne są koszty (np. pracy) w obu krajach a także z tego, że wymiana międzynarodowa tej usługi nie jest za bardzo możliwa. Podobnie cena chleba będzie różna w różnych krajach a handel międzynarodowy nie doprowadzi do jej ujednolicenia ze względu na różne bariery: cła, koszty transportu, czas potrzebny na dowóz chleba na drugi kontynent.

4) Podaj różnice między transakcją futures a NDF w następujących kwestiach

|

Futures |

NDF |

Rodzaj rynku na którym zawierane są te kontrakty |

Giełdowy

|

Międzybankowy |

Wielkość kontraktu |

Standardowa, ustalana przez giełdę (możliwe kupowanie/sprzedawanie wielu kontraktów) |

Dostosowana do potrzeb klienta banku |

Strony kontraktu |

Inwestor (firma, bank) i izba rozliczeniowa |

2 banki lub bank i klient |

Sposób zabezpieczenia kontraktu |

Depozyt zabezpieczający złożony w izbie rozliczeniowej |

Depozyt zabezpieczający złożony w banku |

Termin rozliczenia końcowego kontraktu |

Standardowo ustalony przez giełdę (np. w ramach tzw. cyklu marcowego) |

Elastycznie dostosowywany do potrzeb klienta (możliwe terminy nawet kilkuletnie) |

Koszty transakcyjne |

Prowizja brokerska + ew. koszt zamrożenia depozytu

|

Spread między kursem kupna i sprzedaży + ew. koszt zamrożenia depozytu |

5) Jesteś dyrektorem finansowym firmy i zastanawiasz się nad prognozą kursu walutowego. Czy opierając się na hipotezie efektywności rynku kupiłbyś usługi doradcze od specjalistów do spraw analizy technicznej rynku? Dlaczego ?

Nie, ponieważ hipoteza efektywności rynku zakłada, że kursy walutowe notowane na rynku zawierają już wszystkie informacje które mogłyby wpłynąć na przyszły poziom kursu. Dlatego opierając się na tej hipotezie nie warto dokonywać prognoz a tym bardziej za nie płacić. Najlepszą prognozą z punktu widzenia tej hipotezy jej obecny kurs spot lub kurs terminowy. Badania naukowe wydają się potwierdzać tę hipotezę.

6) Czym się różnią opcje europejskie od amerykańskich?

Opcje europejskie można wykonać w dacie (terminie) zapadalności a opcje amerykańskie w dowolnym dniu między datą kupna a datą zapadalności opcji.

ZADANIA

1) Firma Z wystawiła europejską opcję kupna koron szwedzkich na kwotę 400.000 SEK.

Data realizacji opcji 22 VI, kurs realizacji 0,5110 , premia opcyjna 0,0240.

Jaki jest próg rentowności tej opcji. Czy wystawca opcji wolałby, żeby kurs spot 22VI był powyżej czy poniżej tego progu ? Dlaczego ? Przedstaw sytuację na wykresie profilu zysków i strat.

Próg rentowności = kurs realizacji + premia opcyjna = 0,5110+0,0240 = 0,5350

Wystawca wolałby, żeby cena w dacie realizacji była poniżej progu rentowności, bo wtedy część lub całość z premii jaką otrzymał za wystawienie opcji zastałaby u niego.

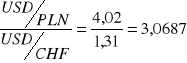

2) Czy możliwy jest arbitraż na kursach krosowych gdy

kurs USD/PLN w banku A wynosi 4,0200

kurs USD/CHF w banku B wynosi 1,3100

kurs CHF/PLN w banku C wynosi 3,0420

Ile można zarobić na takim arbitrażu inwestując weń 1 milion złotych ?

Jak arbitraż wpłynie na pozycję walutową arbitrażysty ?

Kurs krosowy CHF/PLN obliczony na podstawie kursów w bankach A i B wynosi

Dlatego kupię franki (CHF) w banku C a sprzedam je poprzez dwie transakcje w A i B

w C za 1 mln zł dostaję 328731 CHF

w B CHF wymieniam na 250940USD

w A USD wymieniam na 1008778 złotych

Zysk arbitrażowy wyniósł 8778zł. Pozycja walutowa arbitrażysty nie zmieniła się, ponieważ arbitraż z natury rzeczy nie wpływa na pozycję walutową a więc również nie wystawia na ryzyko walutowe. W pewnym sensie można by stwierdzić, że pozycja walutowa arbitrażysty „wydłużyła” się w złotych o kwotę zysku (ta odpowiedź jest lekko naciągana).

3) Firma Lakpol zawiera transakcję importową na kwotę 700.000 dolarów USA. Płatność ma nastąpić za 2 miesiące. Lakpol zabezpiecza się przed ryzykiem wzrostu kursu USD przy pomocy kontraktu NDF

Oblicz kwotę rozliczenia (różnicę kursową) z NDF, jeśli

kurs realizacji 4,0310

kurs referencyjny w dacie realizacji wyniesie

kurs referencyjny USD/PLN wyniesie 2,9140

kurs referencyjny USD/PLN wyniesie 3,0100

Kto będzie płacił a kto otrzyma kwotę rozliczenia ?

Tu zaszła literówka (bo zamierzałem podać kurs realizacji bardziej zbliżony do kursów referencyjnych, np. 3,0310)

Kwota rozliczenia dla przypadku gdy kurs referencyjny wynosi 2,9140

Kwota kontraktu*(kurs referencyjny - kurs realizacji) = 700.000*(2,9140-4,0310)=

- 781900zł

Kwotę tę Lakpol zapłaci bankowi, ponieważ zgodził się w transakcji NDF kupić dolary po 4,0310 a w dacie rozliczenia wykona faktycznie transakcję na rynku po 2,9140, tzn. kupi dolary taniej (i to dużo taniej). Kwota rozliczenia w NDF odzwierciedla różnicę między kursem terminowym w dacie zawierania tej transakcji a kursem spot w dacie jej rozliczenia.

W drugim przypadku kwota rozliczenia wynosi 700.000*(3,01-4,0310)= - 714700zł Zapłaci ją również Lakpol bankowi

4) Polski bank kupił 2 miliony EUR za złote po kursie 4,7130

Bank sprzedał 1.100.000 EUR za złote po kursie 4,7250

Bank kupił 500.000 EUR za złote po kursie 4,7090

Jaka jest pozycja walutowa banku po takich trzech transakcjach ? Jeśli bank zamknąłby tę pozycję przy kursie EUR/PLN 4,7110 to jaki osiągnie wynik?

Euro |

Kurs |

PLN |

+ 2.000.000 |

4,713 |

- 9.426.000 |

-1.100.000 |

4,7250 |

+ 5.197.500 |

+500.000 |

4,7090 |

- 2.354.500 |

+ 1.400.000 |

|

- 6.583.000 |

Bank ma po tych transakcjach pozycję długą w euro.

Zamknięcie pozycji polega na sprzedaży tego 1.400.000 euro po podanym kursie 4,7110.

1.400.000*4,7110=6.595.400zł

Ponieważ na kupno 1,4 mln euro bank musiał wydać 6.583.000 zł więc różnica między wpływem ze sprzedaży a kwotę wydaną na zakup euro będzie zyskiem banku. Będzie to 12400zł

5) Oblicz kurs terminowy dolara wyrażony we frankach szwajcarskich z rozliczeniem za 2 miesiące wiedząc, że kurs spot wynosi 1,5400, rynkowa stopa % dla dolara 1,6% p.a., rynkowa stopa % dla franka 0,3% p.a. Czy dolar notowany jest z premią czy z dyskontem ?

Kurs terminowy dolara wyrażony we frankach to USD/CHF

Dolar jest walutą bazową a więc oznaczoną we wzorze na kurs terminowy jako if a frank walutą notowaną a więc oznaczoną jako ih.

Podstawiamy do wzoru:

Dolar notowany jest z dyskontem ponieważ stopa % dla dolara jest wyższa niż dla franka.

............................................................ ............................ ............................

Imię i Nazwisko Nr indeksu Grupa

Zestaw 2

TEORIA

1) Jak zniesienie ceł i barier importowych w kraju X może wpłynąć na kurs waluty tego kraju? (1 punkt)

Zniesienie barier celnych w kraju X powinno doprowadzić do wzrostu popytu na towary importowane, które dzięki temu staną się relatywnie tańsze. To zwiększy podaż waluty kraju X oraz popyta na waluty zagraniczne, W efekcie kurs waluty kraju X spadnie.

2) (1 punkt) Decyzja banku centralnego Węgier o obniżeniu kursu forinta względem innych walut to:

Aprecjacja forinta

Dewaluacja forinta

Deprecjacja forinta

Rewaluacja forinta

3) (1 punkt) Jeśli kurs EUR/PLN wynosi 4,7400 (czyli 1 euro=4,7400 złotego) to z punktu widzenia strefy euro jest to notowanie

bezpośrednie

pośrednie

amerykańskie

zarówno a jak i c są prawidłowe

4) Jakie warunki powinny być spełnione żeby obowiązywała ogólna teoria parytetu siły nabywczej?

Swoboda handlu (brak barier celnych i pozataryfowych)

Brak kosztów transportu

5) Kurs terminowy dolara z dostawą w sierpniu wynosi 4,0500-4,0600, prognoza oparta na średniej kroczącej mówi, że kurs powinien wynieść między 4,02 a 4,04 a prognoza oparta o przewidywaną podaż pieniądza wskazuje na kurs między 4,07-4,08. Podaj średni prognozowany kurs opierając się

na analizie fundamentalnej (analiza fundamentalna opiera się na podstawowych wielkościach ekonomicznych, np. podaży pieniądza, dlatego liczymy średnią z kursów 4,07 i 4,08. Wynik to 4,075)

na hipotezie efektywności rynku (hipoteza efektywności rynku zakłada, że najlepszym prognostykiem przyszłych kursów walutowych są kursy rynkowe, np. terminowe. Dlatego liczymy średnią z 4,05 i 4,06. Wynik to 4,055)

6) Rynkowa stopa % złotego wynosi 5% a korony czeskiej 6%. W związku z tym korona czeska będzie notowana na termin:

z premią

z dyskontem (waluta z wyższą stopą % zawsze będzie notowana na termin z dyskontem, wynika to z parytetu stóp procentowych)

7) Ułóż poniższą listę działań osłaniających przed ryzykiem walutowym we właściwej kolejności:

wykonanie kompensaty ryzyka walutowego

zawarcie transakcji osłonowej

analiza wielkości i rodzaju ryzyka walutowego

analiza możliwych konsekwencji zastosowania różnych transakcji osłonowych

wybór transakcji osłonowej

kontrola skuteczności osłony walutowej

decyzja o zastosowaniu transakcji finansowych do osłony przed ryzykiem walutowym

Kolejność działań może być np. następująca:(c,a,d,g,e,b,f) ale nie chodziło mi o to by Państwo idealnie powtórzyli tę kolejność. Kluczową sprawą było ustalenie momentu dokonania kompensaty. Należy jej dokonać na wczesnym etapie podejmowanych działań osłonowych.

ZADANIA

8) Bank A kwotuje kurs USD/PLN 4,0250 - 4,0270 a bank B kwotuje kurs PLN/USD 0,2486 - 0,2490. Jeśli nie ma innych kosztów niż spread to czy można dokonać arbitrażu ?Jeśli tak to ile można zarobić na arbitrażu na kwotę 1 miliona złotych. Czy arbitraż ten zmieni pozycję walutową arbitrażysty a jeśli tak to w jaki sposób ?

kwotowanie banku A USD/PLN 4,0250 - 4,0270

kwotowanie banku B PLN/USD 0,2486 - 0,2490

można je przekształcić do notowania bezpośredniego z punktu widzenia Polski a więc

kwotowanie w banku B USD/PLN 4,0161 - 4,0225

Arbiraż jest możliwy bo można kupić dolary taniej w B a sprzedać drożej w A.

1.kupujemy dolary tzn. sprzedajemy złote w B

![]()

za 1 milion PLN dostajemy 248.600 dolarów

2. sprzedajemy dolary w A

![]()

za 248600 USD dostajemy 1.000.623 złote

Zysk arbitrażowy wyniósł 623 złote.

Pozycja walutowa arbitrażysty nie zmieniła się, ponieważ arbitraż z natury rzeczy nie wpływa na pozycję walutową a więc również nie wystawia na ryzyko walutowe. W pewnym sensie można by stwierdzić, że pozycja walutowa arbitrażysty „wydłużyła” się w złotych o kwotę zysku (ta odpowiedź jest lekko naciągana).

9) Firma X kupiła europejską opcję sprzedaży (put) na 200.000 franków szwajcarskich.

Data realizacji opcji 15 listopada, cena realizacji 3,0710, premia opcyjna 0,0300

Narysuj profil zysków /strat z opcji.

Określ próg rentowności opcji

Czy firma X zrealizowałaby opcję 15 listopada jeśli kurs referencyjny wyniósłby 3,0570, a jeśli tak to o ile byłoby to korzystniejsze niż sprzedaż na spot

Jeśli w momencie kupna kurs terminowy na 15 listopada wynosił 3,0700 to czy opcja była in-the-money (pieniężna) czy out-of-the-money (niepieniężna) ?

2) Próg rentowności = kurs realizacji - premia opcyjna = 3,0710 - 0,0300 = 3,0410

3) Tak firma X zrealizowałaby opcję przy kursie 3,0570 .Dzięki realizacji opcji sprzedałaby franki drożej niż na rynku czyli po 3,0710.

Różnica w przychodzie.

Firma X sprzedaje franki bez opcji: 200.000*(3,0570 - 0,0300) = 605.400 (uwzględniliśmy koszt zapłaconej premii, ponieważ za nią płacimy z góry)

Firma X sprzedaje franki wykorzystując opcję: 200.000(3,0710 - 0.0300)= 608200

Różnica 2800 na rzecz sprzedaży z użyciem opcji.

4) opcja jest in-the-money ponieważ kurs realizacji był korzystniejszy niż kurs terminowy na jej datę realizacji)

10) 10 lipca zawarliśmy transakcję terminową sprzedaży 2,5 miliona USD po kursie 4,0550 z terminem rozliczenia 10 września.

10 września okazuje się, że nie mamy dolarów, które powinniśmy dostarczyć w ramach transakcji terminowej. Spodziewamy się, że dostaniemy je do 20 września.

Co zrobimy jeśli 10 września bank podaje następujące kwotowania:

Kurs spot 4,0560 - 4,0600

Punkty swapowe na 20 września 20/25

Przedstaw proponowane transakcje podając daty, kwoty i kursy.

Zawrzemy transakcję typu swap co pozwoli na rozliczyć wcześniej zawartą transakcję terminową

|

|

|

|

|

10 IX |

Rozliczenie forward |

- 2.500.000 |

4,0550 |

+ 10.137.500 |

10 IX |

Zawarcie swap wykonanie pierwszej nogi (dajemy złote, bierzemy dolary) |

+ 2.500.000 |

Kurs średni (4,0560+4,06)/2 = 4,0580 |

- 10.145.000 |

20IX |

Rozliczenie drugiej nogi swapa (dajemy dolary, bierzemy złote) |

- 2.500.000 |

Kurs średni + 0,0020 (punkty swapowe kupna) |

+ 10.150.000 |

11) Zakładając, że masz do dyspozycji 200.000 złotych ustal czy korzystniej jest ulokować te pieniądze na 3 miesiące na rachunku złotowym czy na lepiej byłoby ulokować je w dolarach, jeśli wiesz, że:

Oprocentowanie rachunku złotowego wynosi 3,0 %

Oprocentowanie rachunku dolarowego wynosi 1,0%

Kurs spot USD/PLN wynosi 3,9500

Kurs terminowy na 3 miesiące USD/PLN wynosi 3,9750

Można to obliczyć dokładnie albo tylko wykonać porównanie. Tu wykonamy obliczenie dokładnych kwot

Licząc dochód w złotych

![]()

Jeśli chcielibyśmy ulokować w dolarach to musimy wymienić naszą kwotę na dolary, ulokować wg stopy dla dolarów. Ze względu na to, że w takiej sytuacji bylibyśmy narażeni na ryzyko walutowe. To możemy „z góry” wymienić kwotę jaką otrzymalibyśmy z likwidacji lokaty dolarowej na złote po kursie terminowym dolara. (to wyjaśnienie nie jest oczywiście konieczne)

![]()

Lokata w dolarach, zabezpieczona przez transakcję terminową przyniesie nam o 269 złote więcej.

12) Złoty uległ deprecjacji o 10% wobec dolara. Ile wynosi kurs dolara jeśli przed deprecjacją wynosił on 3,8900 ?

Kurs dolara przed deprecjacją USD/PLN=3,89 (jest to kurs stary)

Szukamy nowego kursu dolara.

Wzór na deprecjację/aprecjację waluty notowanej ![]()

Ponieważ złoty jest walutą notowaną więc podstawiamy nasze dane do tego wzoru.

![]()

![]()

![]()

![]()

![]()

Próg rentowności 3,0410

Kurs realizacji 3,0710

Premia opcyjna

Kurs realizacji 0,5110

Próg rentowności 0,5350

Premia opcyjna

Sfera zysku wystawcy