Wycena akcji

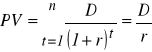

1) Model stałej dywidendy:

gdzie:

PV - cena bieżąca

D - dywidenda

r - stopa dyskontowa

t - numery okresów

n - liczba lat w okresie życia instrumentu

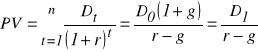

2) Model Gordona:

j.w.

D0 - ostatnio wypłacona dywidenda

D1 - dywidenda wypłacona w następnym okresie

Dt - dywidenda realizowana w okresie t

g - stała stopa wzrostu dywidendy

PODZIAŁ RYNKU KAPITAŁOWEGO

Ze względu na miejsce dokonywania transakcji oraz wysokość obrotów rynek kapitałowy możemy podzielić na rynek giełdowy (giełdy papierów wartościowych) i pozagiełdowy (OTC) oraz regulowany (giełdy, NASDAQ, BondSpot S.A.) i nieregulowany (rynek emisji prywatnych).

OTC

Ogół transakcji kupna - sprzedaży zawieranych poza giełdą, co nie znaczy, że rynek OTC nie występuje na giełdzie w ogóle. Wystarczy bowiem, by maklerzy dokonywali transakcji papierami tego rynku między sobą, traktując giełdę jako miejsce spotkań i wymiany ofert. Istotne jest jednak, by transakcje te były dokonywane wyłącznie między maklerami, bez korzystania z urządzeń giełdy. Handel nieregulowany odbywa się z reguły między bankami i firmami maklerskimi oraz ich klientami.

Rynek pozagiełdowy powstał w Stanach Zjednoczonych ok. 1871 r., gdzie narodziła się również jego nazwa (OTC). Swój rozwój zawdzięcza spółkom budowy dróg i innym spółkom przemysłowym, które w latach 1920-1930 poprzez ten rynek zaczęły zdobywać (poprzez emisje pierwotne) kapitał na rozwój swojej działalności. Rynek ten był jednak mało przejrzysty, ponieważ informacje, dostarczane przez posłańców, docierały z opóźnieniem. Dopiero rozwój sieci telefonicznej i telegraficznej umożliwił szybkie ustalanie kursów. Dalsze jego uporządkowanie miało miejsce w r. 1971, kiedy w USA powstał elektroniczny system obrotu pozagiełdowego NASDAQ (National Association of Securities Dealers Automatem Quoutations). System ten najpierw zaczął dostarczać informacji o kursach papierów wartościowych, a następnie także o wysokości ich obrotów. W ciągu zaledwie kilku lat powstał wysoce skomplikowany system informacji komputerowej. Uczestnicy tego rynku zaczęli pełnić funkcję market makers, czyli podmiotów organizujących rynek, nabywających i zbywających walory na własny rachunek. Po 10 latach istnienia NASDAQ stał się trzecim rynkiem na świecie po giełdzie w Nowym Jorku (NYSE) i Tokio. Wbrew rozpowszechnionym opiniom NASDAQ nie jest giełdą, lecz rozproszonym, elektronicznym systemem handlu akcjami, nadzorowanym przez National Assciation of Securities Dealers. W pierwszych latach handlowano tu głównie akcjami spółek związanych z nowoczesnymi technologiami (IT), obecnie przedmiotem obrotu są tu akcje ponad połowy amerykańskich spółek (m.in. Intel Corp, Microsoft Corp., Dell czy Apple Computer, Inc.).

W Wielkiej Brytanii obrót papierami wartościowymi na rynku pozagiełdowym został zapoczątkowany w 1972 r. przez firmę Granville and Co. Celem jego stworzenia było wyjście naprzeciw potrzebom dużych spółek, których walory nie były notowane na giełdzie oficjalnej, chcących rozprowadzić część swych akcji wśród stabilnych i długoterminowych inwestorów, ale bez narażania się na ryzyko wykupu znaczącego pakietu przez jeden podmiot. Chodziło też o to, by spółki mogły zgromadzić kapitał w sposób dyskretny, czyli bez konieczności spełniania wszystkich formalnych warunków wymaganych do dopuszczenia jej walorów do notowań na giełdzie oficjalnej. Podczas gdy Granville była zainteresowana jedynie kojarzeniem spółek, inna z firm, Harvard Securities Ltd. organizowała rynek nieco inaczej, gdyż nabywała akcje na własny rachunek. Obecnie w Wielkiej Brytanii uczestnicy rynku pozagiełdowego pracują w ogólnokrajowym zautomatyzowanym systemie SEAQ (Stock Exchange Automated Quoutations System). Przedmiotem obrotu są tu akcje spółek nowych, posiadających zweryfikowane sprawozdania finansowe, jednak za okres krótszy niż trzy lata. Mogą tam również funkcjonować spółki, które z różnych względów zostały skreślone z listy uczestników giełdy oficjalnej.

Opierając się na amerykańskim pierwowzorze rynku pozagiełdowego i próbując powtórzyć jego sukces, w krajach Unii Europejskiej utworzono w Brukseli EASDAQ, który rozpoczął działalność w listopadzie 1996 r. (rynki takie powstały również m.in. w Japonii, Korei Południowej, Singapurze, Rosji, Polsce i Rumunii). Rynek ten stracił jednak płynność i wiosną 2001 został przejęty przez NASDAQ a następnie przemianowany na NASDAQ Europe, który zakończył działalność w 2003 r. po pęknięciu bańki spekulacyjnej związanej z firmami internetowymi. W 2007 r. NASDAQ dokonał też zakupu spółki OMX, właściciela giełd w Sztokholmie, Helsinkach, Kopenhadze, Rejkiawiku oraz krajach bałtyckich. W wyniku transakcji nazwę operatora giełdowego zmieniono na NASDAQ OMX (rozpoczęcie działalności: 2008). NASDAQ OMX podjął kolejną próbę uruchomienia paneuropejskiej platformy obrotu w tworząc w 2008 r. NASDAQ OMX Euro (Neuro), zamknięte w maju 2010 r.

W Polsce regulowany rynek pozagiełdowy prowadzi spółka BondSpot S.A. (dawniej MTS-CeTO). Jej dominującym akcjonariuszem jest Giełda Papierów Wartościowych w Warszawie (92,47%). Pozostałe akcje należą do banków (3,56 %), domów maklerskich (3,88 %) oraz innych podmiotów (0,09 %) w tym Skarbu Państwa, reprezentowanego przez Ministra Finansów. O dopuszczeniu do obrotu decyduje KNF

GIEŁDY PAPIERÓW WARTOŚCIOWYCH

Giełda papierów wartościowych w rozwiniętych gospodarkach rynkowych jest podstawowym elementem rynku kapitałowego. Stanowi ona jego nieodłączną część i jest domeną rynku wtórnego, spełniając jego główne funkcje, którymi są mobilizacja kapitału i jego transformacja oraz wycena. Biorąc pod uwagę specyfikę obrotu różnymi rodzajami instrumentów można wyróżnić dwie podstawowe grupy giełd finansowych.

Do pierwszej zaliczane są te giełdy, na których handluje się podstawowymi papierami wartościowymi, jakimi są akcje i obligacje. Do największych na świecie takich giełd należą giełdy w Nowym Jorku (New York Stock Exchange, American Stock Exchange), Londynie (The London Stock Exchange), Tokio (Tokio Stock Exchange), a także w Paryżu, Amsterdamie, Zurychu i Frankfurcie nad Menem (Frankfurt Stock Exchange, Deutsche Boerse). W 2000 r. giełdy papierów wartościowych w Paryżu, Amsterdamie i Brukseli utworzyły wspólną platformę obrotu giełdowego o nazwie Euronext, podlegający prawu holenderskiemu (później dołączyła do nich także giełda w Lizbonie; w Paryżu odbywał się handel akcjami najważniejszych spółek wszystkich trzech giełd, w Amsterdamie handel instrumentami pochodnymi, a w Brukseli akcjami małych, ale dobrze się zapowiadających spółek). Dzięki zintegrowaniu systemów komputerowych oraz zasad przeprowadzania transakcji w każdym z tych miast możliwe było i kupno i sprzedaż wszystkich walorów, którymi obracano na Euronext. W momencie uruchamiania nowego rynku jego kapitalizacja wyniosła 2 bln 380 mld euro, czyli więcej niż we Frankfurcie nad Menem, ale mniej niż w Londynie. W wyniku fuzji amerykańskiej NYSE i Euronext (NYSE Euronext; de facto nastąpiło przejęcie Euronextu), jaka miała miejsce w kwietniu 2007, w styczniu 2008 r. w Paryżu została otwarta giełda, która stanowiła alternatywę dla Londynu i Nowego Yorku. Siedzibą giełdy był Nowy Jork, platforma obrotu znajdowała się w Paryżu. W lutym 2011r. Deutsche Boerse przejęła NYSE Euronext.

Fuzji chciały dokonać także The London Stock Exchange oraz Deutsche Boerse we Frankfurcie nad Menem; nowo utworzona giełda miała nosić nazwę International Exchange, a siedzibą miał pozostać Londyn. Plany spełzły jednak na niczym z powodu zbyt wielkich ambicji obydwu organizacji. Niemcy krytykowali pomysł przeniesienia prawie całego handlu akcjami do Londynu, Brytyjczykom zaś nie podobał się niemiecki system Xetra. Nie potrafili zrozumieć, dlaczego na parkiecie iX akcje zamiast w funtach szterlingach miałyby być kwotowane w euro. Deutsche Boerse wykazała się jednak po raz kolejny inicjatywą i utworzyła razem z austriacką giełdą rynek Newex. Jest to wiedeńska platforma obrotu, na której miał się skupić handel akcjami największych spółek z Europy Środkowo-Wschodniej. Austriacy zaproponowali przenosiny na tamten rynek m.in. firmom z Polski, Rosji, Węgier, Czech i ze Słowacji. Zachętą miały być niższe opłaty, łatwiejszy dostęp do inwestorów zagranicznych i mniej restrykcyjne obowiązki informacyjne. Pomysł jednak nie całkiem wypalił; na zaproszenie odpowiedziały przede wszystkim firmy rosyjskie, m.in. Łukoil i Gazprom.

W ostatnich latach dużą aktywnością i skutecznością wykazują się kraje skandynawskie. W roku 1997 parkiety z Kopenhagi i Sztokholmu zawiązały alians pod nazwą Norex. Z czasem (2000 r.) przekonały się do niego pozostałe kraje z północnej Europy - parkiet z Oslo i Islandii. W krótkim okresie zharmonizowano reguły członkostwa i handlu 80 proc. wszystkich skandynawskich papierów wartościowych i wprowadzono jeden wspólny system obrotu - Saxess. W roku 2003 operator giełdy sztokholmskiej (OM Group), który współpracował z partnerami z Norexu, ogłosił plany połączenia z fińską giełdą z Helsinek (Hex) - właścicielem kontrolnych pakietów akcji giełdy łotewskiej i estońskiej. W ten sposób powstał sojusz OmHex.

Drugą grupę tworzą te, na których handluje się instrumentami pochodnymi, a w szczególności opcjami i kontraktami futures; giełdy te nazywa się także giełdami terminowymi. W wielu krajach obrót instrumentami podstawowymi i pochodnymi jest prowadzony oddzielnie. Do najważniejszych giełd instrumentów financial futures należą giełdy w Chicago (Chicago Bard of Trade, Chicago Mercantile Exchange), Londynie (London International Financial Futures Exchange), Tokio i Paryżu. Z kolei największymi giełdami opcji na świecie są: Chicago Board Options Exchange, London International Financial Futures Exchange, Philadelphia Stock Exchange, New York Stock Exchange. Ostatnio największym na świecie pod względem obrotów parkietem stała się giełda terminowa Eurex, założona ze Szwajcarami przez Deutsche Boerse.

Uczestnicy giełdy - to osoby, dla których giełda jest miejscem pracy. Prawo do uczestnictwa w handlu giełdowym otrzymuje się na zasadzie dopuszczenia, które może nastąpić poprzez urzędowe wyznaczenie danej osoby do pełnienia określonej funkcji albo na podstawie postanowienia odpowiedniego organu giełdy, najczęściej jej zarządu. Kwestia uczestnictwa w obrocie giełdowym nie musi być jednakowo rozwiązywana we wszystkich państwach. Największą i zarazem najbardziej charakterystyczną grupą uczestników giełdy są pośrednicy, zwani giełdowymi maklerami (stockbrokers). Zostają nimi kompetentni przedstawiciele podmiotów prowadzących przedsiębiorstwa maklerskie, które mają status członka giełdy. Maklerzy ci otrzymują od swojego pracodawcy upoważnienie do zawierania transakcji w jego imieniu. Pracują oni głównie na rachunek i zlecenie osób fizycznych i prawnych. W niewielkim tylko stopniu mogą przeprowadzać operacje na rachunek przedsiębiorstwa, które reprezentują. Ich główna funkcja sprowadza się do pośrednictwa w transakcjach kupna-sprzedaży papierów wartościowych. Inną ważną grupę osób występujących na giełdzie są samodzielni uczestnicy giełdy. Są to osoby dopuszczone do obrotu giełdowego, które mają prawo zawierania transakcji we własnym imieniu i na własny rachunek. Zazwyczaj są to zarządcy firm prywatnych lub publicznych, prowadzących interesy na rynku finansowym (np. banki, firmy maklerskie), a także mogą to być przedstawiciele firm lokacyjnych. Wśród uczestników samodzielnych są tzw. specjaliści, którzy wykonują jedynie operacje na giełdzie i tylko z innymi uczestnikami giełdy. Mogą zawierać transakcje z każdym oferentem po cenach przez siebie ustalonych, a ich dochodem jest różnica cen kupna i sprzedaży. Podmioty te specjalizują się na ogół w handlu określonymi typami i rodzajami papierów wartościowych, np. akcjami przedsiębiorstw przemysłu ciężkiego lub maszynowego, akcjami banków, obligacjami państwowymi lub komunalnymi. Ich funkcję można przyrównać do roli, jaką odgrywa hurtownik na rynku towarowym. Mają oni zazwyczaj swoją lokalizację przestrzenną na parkiecie giełdy i posiadając poszczególne walory lub ich grupy oferują jednocześnie sprzedaż i kupno tych walorów. Zarobek specjalisty wynika głównie z wielkości obrotów dokonanych na giełdzie, ponieważ różnica cen kupna i sprzedaży oferowanych walorów jest z reguły niewielka. Warunkują to zasady obowiązujące na giełdach, które są tak skonstruowane, by chęć osiągnięcia nadmiernego zysku nie przeszkadzała w zapewnieniu ciągłości obrotów. Specjaliści to często market makers, a ich obowiązkiem jest takie działanie na giełdzie, aby zapewnić płynność obrotów.

Na giełdzie może również wystąpić grupa samodzielnych uczestników reprezentujących banki. Pełnią oni rolę tzw. komisantów, gdy przeprowadzają transakcje na rachunek swoich zleceniodawców. Mogą oni również zawierać transakcje własne, czyli we własnym imieniu i na własny rachunek.

Osoby prywatne oraz podmioty zainteresowane przeprowadzeniem transakcji giełdowych mogą tego dokonać wyłącznie za pośrednictwem banków lub firm maklerskich. Warunkiem ich wykonania jest posiadanie dwóch rachunków: pieniężnego i papierów wartościowych (inwestycyjnego). Dokonanie transakcji powoduje przepływ na obu kontach, np. odpływ środków finansowych i zwiększenie ilości walorów lub odwrotnie. W przypadku kupna - wymagane jest oczywiście zdeponowanie określonej kwoty środków na rachunku pieniężnym.

Pozostałymi grupami uczestników giełdy są urzędnicy i goście. Do pierwszej grupy zalicza się te osoby, które tylko na pewien czas zostały dopuszczone do handlu giełdowego. Mogą to być kompetentni pracownicy banków i firm maklerskich, którzy zawierają transakcje giełdowe z upoważnienia, w imieniu i na rachunek swoich pracodawców. Z kolei druga grupa to osoby przebywające na giełdzie, które nie mają prawa uczestnictwa w handlu giełdowym. Są to zazwyczaj osoby stanowiące personel pomocniczy instytucji pośredniczących w transakcjach. Zaliczani są do nich także pracownicy giełdy, reporterzy prasowi, radiowi i telewizyjni, a także inne osoby mające pozwolenie na czasowe przebywanie na terenie giełdy.

Rodzaje zleceń giełdowych:

market order - zlecenie wykonywane w bardzo krótkim czasie od momentu otrzymania. W tej sytuacji inwestor sam śledzi zmiany kursów interesujących go walorów, podejmuje decyzję o realizacji transakcji i przekazuje ją maklerowi do wykonania. Zlecenia market order są bardzo popularne na dużych giełdach, na które przychodzą wielcy inwestorzy wyposażeni w odpowiedni sprzęt komputerowy. Mogą być nimi zainteresowane również firmy maklerskie.

limit order - zlecenie z limitem ceny, czyli granicą, przy której transakcja sprzedaży lub kupna dla klienta jest możliwa do zrealizowania (limit kupna: nie wyżej niż; limit sprzedaży: nie niżej niż). Zlecenie to może być zamienione na market order w trakcie śledzenia sytuacji na rynku giełdowym.

stop order - zlecenie ograniczone limitem cenowym i stosowane na ogół na giełdach o ruchu ciągłym, gdzie transakcje mogą być dokonywane w ciągu całej, zwykle kilkugodzinnej sesji giełdowej. Jest ono w pewnym sensie odwrotnością zlecenia limit order. Różnica między nimi polega na tym, iż przy realizacji zlecenie limit order makler ma obowiązek poczekania do momentu, w którym kursy osiągną odpowiedni poziom (podane limity), natomiast przy zleceniu stop order makler powinien przystąpić do realizacji transakcji, wycofując się jednak, gdy np. cena sprzedaży spadnie zbyt nisko, a cena kupna wzrośnie zbyt znacząco.

kombinacje powyższych, np. na bardziej liberalnych giełdach amerykańskich występują:

stop limit - zlecenie wynikające z połączenia stop order ze zleceniem limit order i oznacza „trzymaj się pewnego przedziału cen”,

on the opening, on the close - „na otwarciu”, „na zamknięciu”, co oznacza „skorzystaj z pierwszej oferty dnia”, a więc chodzi o uzyskanie ceny podobnej do ceny zamknięcia z dnia poprzedniego,

discretionary order - są to zlecenie występujące na giełdach o ruchu ciągłym, dające maklerowi możliwość wyboru czasu ich realizacji, ale ich ważność określona jest zwykle na jeden dzień (day order),

do not reduce - oznacza dokonanie np. sprzedaży jednego z kilku rodzajów akcji, w zależności od korzystnej zmiany jego ceny,

scale - zlecenie wykonania serii transakcji tym samym walorem po różnych cenach, co służy otrzymaniu najkorzystniejszej ceny,

contingent, switch - co oznacza „sprzedaj ABC i od razu kup D”.

USTALANIE CENY WALORU

Na giełdach światowych wykształciły się zasadniczo dwa systemy obrotów, a co za tym idzie ustalania kursów: system ciągły i periodyczny. W systemie ciągłym transakcje mogą być zawierane stale w czasie kilkugodzinnej sesji giełdowej (np. na NYSE), natomiast przy notowaniach periodycznych wyznaczana jest jednolita cena dnia (sesji giełdowej) każdego waloru, po której walory te zmieniają właściciela. Używa się w tym przypadku także sformułowania „kurs zmienny”, odnosząc je do notowań ciągłych, oraz „kurs jednolity”. Obecnie większość giełd stosuje system mieszany, co polega na ustalaniu ceny jednolitej, a następnie pewna część sesji przeznaczona jest na notowania ciągłe, w których kursem otwarcia są ceny jednolite. W notowaniach ciągłych może brać udział np. tylko określona część walorów notowanych w systemie periodycznym. Może być również tak, że najbardziej płynne walory występują w systemie notowań ciągłych, dla średnio płynnych może być ustalany kurs jednolity dwa lub trzy razy w czasie trwania sesji, a najmniej płynne walory mogą mieć ustalany kurs raz dziennie w systemie ceny jednolitej.

W systemie mieszanym kluczową rolę odgrywa makler (giełdowy) specjalista (w systemie amerykańskim specjalista, w niemieckim makler urzędowy). Ma on do spełnienia dwie podstawowe funkcje:

- obliczanie jednolitego kursu dla przydzielonego waloru,

- odgrywanie roli animatora rynku (market maker) przez dokonywanie transakcji równoważących rynek.

Maklerom tym przydziela się zwykle pewną ilość papierów, którymi handlują. Z reguły są to papiery o podobnych właściwościach rynkowych, np. firm motoryzacyjnych, ubezpieczeniowych, banków. Zasadniczym zadaniem maklera jest określenie jednolitej ceny przydzielonego mu waloru. Makler - specjalista, wyznaczając dla danego waloru jednolitą cenę dnia ma do skojarzenia ze sobą wiele zróżnicowanych co do wartości pakietów akcji (zleceń kupna-sprzedaży), których ceny mogą znacznie od siebie odbiegać. Zależy to także od charakteru zlecenia, np. czy jest ono z limitem ceny czy bez. Określenie jednolitego kursu papieru wartościowego następuje przy użyciu ściśle określonej metody (algorytmu) i nie może być w żadnym wypadku związane z subiektywnym odczuciem maklera. Makler giełdowy specjalista wyznacza jednolity kurs dnia danego papieru wartościowego na podstawie rozkładu progów cen zawartych w zleceniach z limitem ceny (limit order). Jest to na ogół podstawowy zbiór zleceń od drobnych inwestorów, którzy w ten sposób zabezpieczają się przed sytuacją, w której faktyczna realizacja transakcji może przebiegać w znacznie gorszych warunkach niż chciałby tego inwestor. Większe zlecenia składane są z reguły według schematu „po każdej cenie” (po kursie dnia). Pochodzą one od dużych inwestorów, mających swoich przedstawicieli na giełdzie, którzy na bieżąco mogą śledzić tendencje kursów i w dodatku zlecenia mogą składać praktycznie do momentu rozpoczęcia sesji giełdowej (albo 2-3 godziny przed jej rozpoczęciem), a także brać udział w dogrywkach polegających na dokonywaniu transakcji równoważących popyt z podażą już po wyznaczonym kursie dnia.

Algorytm wyznaczania jednolitego kursu dnia polega na zestawieniu poszczególnych pakietów przygotowanych do transakcji w porządku malejącym w odniesieniu do ceny kupna i w porządku rosnącym w odniesieniu do ceny sprzedaży oraz znalezieniu takiej ceny (ceny kompromisu), przy której największa możliwa ilość pakietów akcji zmienia właściciela. W przypadku wystąpienia stosunkowo niewielkiej nadwyżki po stronie podaży lub popytu, różnicę tę może wykupić lub sprzedać makler specjalista albo też inny inwestor w dogrywce. W sytuacji wystąpienia większych różnic w niezrównoważeni rynku makler specjalista może nie być zainteresowany wykupem lub sprzedażą waloru i muszą nastąpić pewne administracyjne regulacje, polegające na proporcjonalnej redukcji zleceń kupna lub sprzedaży. Regulacje te mogą także spowodować zawieszenie dokonywania transakcji, jeżeli stopień niezrównoważeni rynku jest odpowiednio duży. Np. jeśli nadwyżka kupna pięciokrotnie przekracza liczbę akcji w zleceniach sprzedaży lub odwrotnie, jeżeli nadwyżka sprzedaży pięciokrotnie przekracza liczbę akcji w zleceniach kupna. Wówczas zawiesza się transakcje, ale wyznacza się nową cenę, która

może się zmienić z sesji na sesję o pewien dopuszczalny, wyznaczony przez giełdę limit, np. 10% w stosunku do poziomu poprzedniego.

Także na rynku notowań ciągłych w trakcie sesji giełdowej zmiana kursu bieżącego w stosunku do kursu otwarcia nie może przekroczyć pewnej ustalonej granicy. Jeżeli przekroczy, wówczas zostają wstrzymane notowania danego waloru i system informatyczny giełdy nie przyjmuje nowych zleceń do momentu, gdy nadzór rynku ustali, czy ostatnio zawarta transakcja ma być unieważniona z powodu przekroczenia granicy dopuszczalnej zmiany ceny. Następuje regulaminowa przerwa w notowaniu danego papieru, po której notowanie jest wznowione po nowym kursie otwarcia (wznowienia). Na giełdzie po takiej przerwie zmiany kursu waloru mogą być wyznaczone przez inny wskaźnik procentowy. Taka sytuacja na giełdzie może się powtórzyć kilkakrotnie w czasie trwania sesji.

GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE

WGPW zainaugurowała działalność 16 kwietnia 1991 r. Giełda Papierów Wartościowych w Warszawie SA działa w oparciu o ustawy z dnia 29 lipca 2005 r. :

o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (z pózn. zm);

o obrocie instrumentami finansowymi (z pózn. zm);

o nadzorze nad rynkiem kapitałowym (z pózn. zm),

pod nadzorem Komisji Nadzoru Finansowego. W listopadzie 2010 r. stała się spółką publiczną. Kapitał zakładowy Giełdy Papierów Wartościowych w Warszawie S.A. wynosi 41 972 000 złotych i jest podzielony na 15 185 470 akcji imiennych uprzywilejowanych serii A oraz 26 786 530 akcji zwykłych na okaziciela serii B, o wartości nominalnej 1 złoty każda. Skarb Państwa posiada 14 688 470 akcji Spółki, co stanowi 35 proc. udział w kapitale zakładowym Spółki, które uprawniają do wykonywania 29 376 940 głosów, co stanowi 51,4 proc. udział w ogólnej liczbie głosów. Jest to jedyny akcjonariusz posiadający powyżej 5 proc. ogólnej liczby głosów.

Podstawowe organy giełdy to:

- walne zgromadzenie,

- rada giełdy, będąca jej organem nadzorczym,

- zarząd giełdy, będący jej organem wykonawczym.

Walne Zgromadzenie Akcjonariuszy Giełdy

Walne Zgromadzenie Akcjonariuszy Giełdy jest jej najwyższym organem spółki, a prawo do udziału w zgromadzeniu mają wszyscy akcjonariusze Giełdy. Do jego kompetencji należy m.in. dokonywanie zmian w Statucie Giełdy, powoływanie i odwoływanie członków Rady Giełdy oraz prezesa Zarządu Giełdy. (więcej na ten temat: § 9 - 14 Statutu Giełdy)

Rada Giełdy

Rada Giełdy sprawuje stały nadzór nad działalnością spółki. Rada Giełdy składa się z 8 do 12 członków powoływanych i odwoływanych przez Walne Zgromadzenie.

(więcej na ten temat: § 15 - 20 Statutu Giełdy).

Zarząd Giełdy

Zarząd Giełdy jest organem wykonawczym spółki. Zarząd Giełdy kieruje sprawami i zarządza majątkiem Spółki oraz reprezentuje ją na zewnątrz. Do zakresu działania Zarządu Giełdy należą wszystkie czynności nie zastrzeżone dla Walnego Zgromadzenia i Rady Giełdy. Zarząd Giełdy składa się z 3 do 5 członków. Prezesa Zarządu powołuje i odwołuje Walne Zgromadzenie. Pozostałych członków Zarządu, w tym wiceprezesów, powołuje i odwołuje Rada Giełdy na wniosek prezesa Zarządu. (więcej na ten temat: § 21 - 23 Statutu Giełdy).

Przedmiotem obrotu na giełdzie są akcje, obligacje, prawa poboru, prawa do akcji (PDA), prawa pierwszeństwa, certyfikaty inwestycyjne oraz kontrakty terminowe, opcje, warranty i jednostki indeksowe.

Giełda Papierów Wartościowych w Warszawie prowadzi handel na czterech rynkach:

Główny Rynek GPW działa od dnia uruchomienia Giełdy w dniu 16 kwietnia 1991 roku. Jest to rynek regulowany podlegający nadzorowi Komisji Nadzoru Finansowego. Przedmiotem handlu na Głównym Rynku GPW są akcje, obligacje, prawa poboru, prawa do akcji (PDA), certyfikaty inwestycyjne, produkty strukturyzowane, ETF-y oraz instrumenty pochodne: kontrakty terminowe, opcje i jednostki indeksowe. Od 1 lipca 2010 r. inwestorzy uzyskali możliwość zawierania transakcji w ramach tzw. krótkiej sprzedaży na najbardziej płynnych akcjach i obligacjach.

NewConnect to zorganizowany i prowadzony przez Giełdę rynek działający w formule alternatywnego systemu obrotu, który rozpoczął działalność 30 sierpnia 2007 r. Jest to rynek przeznaczony przede wszystkim dla młodych, prężnie rozwijających się firm, działających w obszarze nowych technologii. Przedmiotem handlu na NewConnect mogą być akcje, prawa do akcji (PDA), prawa poboru, kwity depozytowe oraz inne udziałowe papiery wartościowe.

Catalyst to rynek instrumentów dłużnych - obligacji komunalnych, korporacyjnych i listów zastawnych który powstał 30 września 2009 r. Tworzą go dwie platformy obrotu w formule rynku regulowanego i dwie - w formule alternatywnego systemu obrotu przeznaczone zarówno dla inwestorów detalicznych, jak i hurtowych.

Poee Rynek Energii GPW - jest najmłodszym rynkiem warszawskiej giełdy, rozpoczął działalność 11 grudnia 2010 r. Rozszerzył działalność operacyjną GPW o obszar rynku towarowego - jest platformą zawierania transakcji energią elektryczną i kontraktami terminowymi na energię dla wszystkich kategorii

uczestników rynku energii - producentów, spółek obrotu i odbiorców końcowych.

Członkiem Giełdy Papierów Wartościowych w Warszawie może zostać podmiot gospodarczy prowadzący działalność maklerską (dom maklerski), który jest akcjonariuszem giełdy i został jej uczestnikiem, a w szczególności został dopuszczony do zawierania transakcji giełdowych. Transakcje te mogą być zawierane wyłącznie między członkami giełdy (są oni stronami takiej transakcji, przez którą rozumie się umowę kupna-sprzedaży papierów wartościowych oraz innych II instrumentów finansowych). Do uczestnictwa w giełdzie może być dopuszczony podmiot prowadzący działalność maklerską, który m.in.:

- daje rękojmię należytego wykonywania obowiązków członka giełdy,

- jest osobą prawną,

- ma środki własne w wysokości co najmniej 3,5 min zł,

- jest bezpośrednim uczestnikiem Krajowego Depozytu Papierów Wartościowych.

Zgodę na uczestnictwo w giełdzie wyraża Rada Giełdy. Członek giełdy nie może zawierać transakcji giełdowych na własny rachunek na warunkach , Uprzywilejowanych w stosunku do innych dokonanych tam transakcji. Nie może on także składać zleceń, które stwarzałyby warunki powodujące, że kurs giełdowy notowanych walorów, układ zleceń lub obroty nie wyrażałyby rzeczywistej sytuacji rynkowej. Do momentu wprowadzenia na Giełdę Papierów Wartościowych w Warszawie (17 listopada 2000 r.) nowego systemu informatycznego Warset niektórzy członkowie giełdy (reprezentowani na giełdzie przez pełnomocników — maklerów specjalistów) pełnili funkcję tzw. członków specjalistów. Nazwa ta wynikała z faktu, iż „specjalizowali się" w akcjach wybranej firmy (lub ewentualnie kilku firm). Do najważniejszych ich zadań należało:

- określanie kursu dnia (jednolitego kursu dnia) waloru, którym i zajmowali,

- wykonywanie pewnych działań interwencyjnych w odniesieniu do te waloru w celu równoważenia rynku, zmniejszania stopnia nierównowagi i podtrzymywania płynności,

- przeprowadzanie alokacji i redukcji zleceń giełdowych w przypal istnienia nadwyżek kupna lub sprzedaży.

7