Wykład 7

Większość procesów obserwowanych w realnym świecie ma w swojej strukturze czynnik losowy.

W opisie matematycznym (ekonomicznym, ekonometrycznym) zapisujemy proces jako kolekcję zmiennych losowych np. Xt ; t ∈ T.

Zbiór parametrów T interpretujemy jako czas.

Może być T = [0 , ∞ ) lub T = [a , b ) , 0 ≤ a < b i wtedy interpretujemy T jako czas ciągły.

Może być T = N lub T ⊂ N , gdzie N zbiór liczb naturalnych i wtedy T interpretujemy jak czas dyskretny, ciąg izolowanych chwil czasowych lub ciąg kolejnych okresów.

Xt traktujemy jak zmienną losową o pewnym (jakimś) rozkładzie prawdopodobieństwa. Zazwyczaj obserwując proces X obserwujemy jego pojedyncze („wylosowane”) wartości i zmienność tych wartości w czasie („trajektorie”). Jako wynik dostajemy szereg czasowy obserwacji xt , t ∈T („wylosowanych wartości”) zrealizowanych zgodnie z rozkładami zmiennych Xt . Trajektorię obserwowanego zjawiska traktujemy jako jedną z możliwych realizacji badanego zjawiska.

Jednym z możliwych opisów obserwowanego procesu jest określenie wspólnych skończenie wymiarowych rozkładów zmiennych (Xt1, Xt2, … Xtn) dla dowolnych t1, t2, … tn ∈ T. Często jednak jest to zadanie trudne i w związku z tym ograniczamy się do badania momentów procesu a dokładniej pierwszego i drugiego momentu.

Pierwszy moment to wartość oczekiwana (wartość średnia). Funkcję wartości średniej określamy następująco:

(t) = E(Xt)

Drugi moment to E(X2t), ale nas interesują wariancja, kowariancja i korelacja. Ponieważ dotyczą one różnych chwil czasowych tego samego procesu będziemy nazywać autokowariancja i autokorelacją.

Funkcję autokowariancji określamy następująco:

γ(t1,t2) = Cov(Xt1, Xt2) = E[(Xt1 - (t1))·(Xt2 - (t2))]

Funkcję wariancji określamy następująco:

σ2(t) = Var(Xt) = E[ (Xt - (t))2 ] = γ(t, t)

Funkcję autokorelacji określamy następująco:

ρ(t1,t2) = γ(t1,t2) / [γ(t1,t1)· γ( t2,t2)]0,5 = Cor(Xt1, Xt2)

Procesy stacjonarne

Wśród częstych założeń dotyczących szeregów czasowych jest założenie o jego stacjonarności. Stacjonarność szeregu czasowego może być rozumiana jako: brak trendu, brak systematycznych zmian w wariancji, bark wahań periodycznych.

Stacjonarność w mocnym sensie.

Proces X nazwiemy mocno stacjonarnym jeśli dla każdego t, t1, t1, … , t1, wspólne rozkłady wielowymiarowe (Xt1, Xt2, … Xtn) oraz (Xt1 + t, Xt2 + t, … Xtn + t) są takie same.

W szczególności wszystkie rozkłady jedno wymiarowe są takie same. A więc i wartość oczekiwana, wariancja i odchylenie standardowe nie zależą od t. Czyli:

(t) = oraz σ2(t) = σ2 .

Dla rozkładów n = 2 rozkład dwuwymiarowy (Xt1, Xt1 + t2) i rozkład dwuwymiarowy (X0, Xt2) są takie same. Tak więc funkcję autokowariancji i autokorelacji możemy określić jako funkcje jednej zmiennej. Dla każdego t1, t ∈T zachodzi:

Autokowariancja

γ(t) = γ(t1,t1+t) = Cov(Xt1, Xt1+t) = E[(Xt1 - )·(Xt1+t - )]

Autokorelacja

ρ(t) = ρ(t1,t1+t) = γ(t) / [γ(0)· γ(0)]0,5 = γ(t) / γ(0)

Stacjonarność w słabym sensie.

Proces X nazwiemy słabo stacjonarnym jeśli wartości oczekiwane E(Xt) są stałe i jeśli funkcja autokorelacji zależy tylko od opóźnienia t, czyli:

E(Xt) = oraz Cov(Xt1, Xt1+t) = γ(t) .

W dalszej części wykładu przez stacjonarność będziemy rozumieli słabą stacjonarność.

Dla procesów słabo stacjonarnych funkcja autokorelacji zależy tylko od opóźnienia: honorowo

ρ(t) = γ(t) / γ(0) = γ(t) / σ

Uwaga:

ρ(0) = 1

ρ(t) = ρ(-t)

-1 ≤ ρ(0) ≤ 1

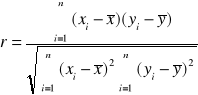

Estymacja współczynnika korelacji z próby

Przy pomocy współczynnika korelacji chcemy określić zależność liniową między dwoma zmiennymi X, Y. Przeprowadziliśmy n obserwacji pary zmiennych i uzyskaliśmy wartości: (x1,y1), (x2,y2), … , (xn,yn). Wartość współczynnika korelacji szacujemy następująco:

Estymacja współczynnika autokorelacji z próby

Współczynnik autokorelacji szacujemy z próby analogicznie do tego jak szacujemy współczynnik korelacji. Jako jedną zmienna przyjmujemy X jako drugą zmienna X opóźnione.

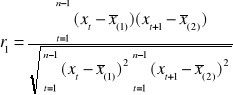

Dla opóźnienia t = 1.

Przyjmujemy n-1 obserwacji pary zmiennych: (x1,x2), (x2,x3), … , (xn-1,xn). Wartość współczynnika korelacji r1 szacujemy następująco:

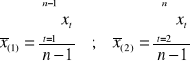

Gdzie

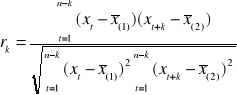

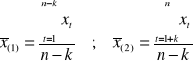

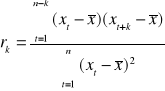

Dla opóźnienia t = k.

Przyjmujemy n-k obserwacji pary zmiennych: (x1,x1+k), (x2,x2+k), … , (xn-k,xn). Wartość współczynnika rk korelacji szacujemy następująco:

Gdzie

Jeśli ilość obserwacji n jest duża w stosunku do późnienia k (k<n/4) to jako oszacowanie współczynnika korelacji rk możemy przyjąć:

Korelogram

Wykres szacowania funkcji autokorelacji czyli wykres wartości rk jako funkcji opóźnienia k często pomocny jest w interpretacji zależności autokorelacji.

Korelogram możemy utworzyć przy pomocy pakietu Gretl.

Interpretacja korelogramu

Szereg czasowy losowy dla dużych k rk przybiera wartości bliskie zero.

Duża korelacja dla małych opóźnień.

Szeregi niestacjonarne

Fluktuacje sezonowe

Przykłady procesów stochastycznych

Proces całkowicie losowy Zt (biały szum) ; t = 1, 2, 3, …

Zt ciąg niezależnych zmiennych losowych o takim samym rozkładzie, skończonej wartości oczekiwanej i skończonej wariancji.

(t) =

ρ(k) = 0 dla k ≠ 0

ρ(k) = 1 dla k = 0

Proces całkowicie losowy jest procesem stacjonarnym.

Proces błądzenia losowego Xt ; t = 1, 2, 3, …

X1 = Z1

Xt = Xt-1 + Zt dla t > 0

Gdzie Zt ; t = 1, 2, 3, … proces całkowicie losowy.

Zachodzi

E(Xt) = t·

Var(Xt) = t·σ2(Z)

To jest przykład procesu który nie jest stacjonarny, jeśli ≠ 0.

Proces błądzenia losowego często jest używany do modelowania wartości akcji na giełdzie.

Proces błądzenia losowego jest procesem stacjonarnym.

Proces średniej ruchomej - MA(m)

Niech Zt ; t = 1, 2, 3, … proces całkowicie losowy o wartości średniej 0 i wariancji σ2 .

Xt = + 0Zt + 1Zt-1 + … + mZt-m

Gdzie 0, 1, … m stałe. Często = 1.

Zachodzi

E(Xt) = ; Var(Xt) = σ2 (0 + 1 + … + m)

Funkcja kowariancji

γ(k) = Cov(Xt, Xt+k)

γ(k) = Cov(0Zt + 1Zt-1 + … + mZt-m , 0Zt+k + 1Zt-1+k + … + mZt-m+k)

Skąd:

γ(k) = 0 dla k > m

γ(k) = σ2 (0·k + 1·1+k + … + m-k·m) dla k = 0, 1, … m

γ(k) = γ(-k) dla k < 0 .

Zaś funkcja korelacji

ρ(k) = γ(k) / γ(0)

ρ(k) = 0 dla k > m

ρ(k) = (0·k + 1·1+k + … + m-k·m) / (02 + 12 + … + m2) dla k = 1, … m

ρ(k) = 1 dla k = 0

ρ(k) = γ(-k) dla k < 0 .

Proces średniej ruchomej - MA(m) jest procesem stacjonarnym.

MA(1) - proces średniej ruchomej dla m = 1; proces średniej ruchomej pierwszego rzędu.

Xt = Zt + ·Zt-1

Funkcja autokorelacji ma postać:

ρ(k) = / ( + 2) dla k = -1, 1

ρ(k) = 1 dla k = 0

ρ(k) = dla k pozostałych .

Do opisu opóźnień często używa się operator przesunięcia wstecz B zdefiniowany następująco:

BYt = Yt-1 .

Oraz

BkYt = Yt-k .

Równanie definiujące MR(m) możemy przepisać następująco:

Xt = + (0B + 1B2 + … + mBm)Zt = (B)Zt .

Gdzie jest wielomianem rzędu m nad operatorem B.

Komputerowa analiza szeregów czasowych… KompAnSzerCzasW7.doc

P. Zaremba 1/5 Notatki do wykładu