ROZDZIAŁ 7

Organizacja ewidencji materiałowej

i analiza kosztów magazynowych

w zarządzaniu logistycznym zapasami

7.1. Znaczenie gospodarki magazynowej

7.2. Zasady obrotu dokumentami magazynowymi

7.3. Obrót dokumentami magazynowymi związanymi z odbiorem, przyjęciem oraz wydaniem wyrobów i materiałów

7.4. Wykorzystanie technik komputerowych wspomagających obrót dokumentami magazynowymi

7.5. Analiza kosztów magazynowania materiałów

7.6. Przykłady

7.7. Zadania

7.1. Znaczenie gospodarki magazynowej

Funkcja organizacyjna gospodarki magazynowej jest ściśle związana z procesem wytwórczym przedsiębiorstwa oraz pośrednio z wymaganiami rynku zbytu. Te dwa czynniki w sposób dominujący determinują poziom zapasów oraz cały system obrotu materiałami, jak również zarządzanie wyrobami gotowymi w magazynach końcowych.

Pod samym pojęciem „gospodarki magazynowej” należy rozumieć działalność techniczną, ekonomiczną i organizacyjną w skali kraju, regionu, branży, przedsiębiorstwa lub innej jednostki organizacyjnej związaną z magazynowaniem dóbr materialnych w celu zapewnienia właściwej działalności gospodarczej.

Efektywne funkcjonowanie magazynu uwarunkowane jest sprawnym przebiegiem procesu magazynowania. Proces magazynowy obejmuje zbiór czynności wykonywanych przez ludzi i urządzenia, ułożonych w pewną sekwencję, począwszy od wyładunku środków z transportu zewnętrznego na wejściu, poprzez przyjęcie, składowanie, kompletowanie i wydanie, aż do załadunku środków na transport zewnętrzny na wyjściu”. Prawidłowy przebieg procesu magazynowania uzyskać można dzięki „zbudowaniu” i zastosowaniu (wykorzystaniu) odpowiedniego systemu magazynowego. System ten stanowią „obiekty wraz z niezbędnymi powierzchniami składowymi i transportowymi, personel pracowniczy oraz wyposażenie”.

Według polskiej normy (PN-/84/N-01800) magazyn jest jednostką funkcjonalno-organizacyjną, przeznaczoną do magazynowania dóbr materialnych (zapasów) w wyodrębnionej przestrzeni, budowli magazynowej, według ustalonej technologii, wyposażoną w odpowiednie urządzenia i środki techniczne, zarządzaną i obsługiwaną przez zespół ludzi, wyposażonych w odpowiednie umiejętności. W myśl tej definicji można stwierdzić, że procesy magazynowania są integralną częścią całego systemu logistycznego, który inicjowany jest w początkowej fazie procesów gospodarczych u producenta, a zakończony w miejscu, gdzie klient przyjmuje rolę konsumenta określonego wyrobu gotowego będącego obecnym na rynku.

Z kolei w literaturze naukowej związanej z logistyką magazyn określany jest głównie jako:

„...wydzielone pomieszczenie, zaopatrzone w odpowiednie urządzenia techniczne i ewidencyjne, obsługiwane przez uprawnionych do tego pracowników”,

„...jednostka organizacyjno - funkcjonalna wyposażona w środki techniczno - organizacyjne umożliwiające przechowywanie zapasów zgodnie z obowiązującymi zasadami”,

„...zaplanowana przestrzeń do efektywnego składowania i przemieszczania zapasów, niezbędnych dla zapewnienia wymaganego poziomu obsługi klienta oraz/lub zachowania ciągłości procesu technologicznego”.

Z powyższych definicji wynika, iż magazyn zawiera w sobie następujące elementy:

wyodrębnioną przestrzeń, przeznaczoną do składowania i przechowywania dóbr materialnych w magazynie oraz umożliwiającą łatwiejsze wykonywanie czynności manipulacyjnych;

wyposażenie obejmujące zespół niezbędnych urządzeń wykorzystywanych do przemieszczania, składowania, zabezpieczania i ewidencjonowania zapasów zgodnie z wymogami współczesnej techniki;

organizację, czyli zespół środków i metod działania stosowanych przy przyjmowaniu, przemieszczaniu i składowaniu dóbr materialnych;

system komunikacji umożliwiający odzwierciedlenie przepływu i stanu zasobów rzeczowych.

Organizacja wewnętrzna zadań logistycznych powinna być zbieżna z realizowaną funkcją procesów zaopatrzenia, produkcji i dystrybucji w przedsiębiorstwie. Pierwszym zadaniem służb logistycznych powinno być rozpoznanie i określenie szczegółowych zadań gospodarki magazynowej, które można w ramach firmy samodzielnie wykonać. W tym celu niezbędne jest prowadzenie kompletnej i szczegółowej ewidencji magazynowej, określającej faktyczne stany zapasów oraz monitorujące ich ruch w magazynie.

Wszystko należy prowadzić w kontekście optymalnych rozwiązań, które nie będą narażone na błędy wynikające ze złej organizacji pracy, zarówno ze strony służby logistycznych, jak i personelu zatrudnionego przy fizycznej obsłudze magazynu. „Głównym więc zadaniem zarządzania logistycznego magazynem jest poznanie wszystkich jego parametrów użytkowych, a następnie ich optymalne wykorzystanie, dla spełnienia celu logistyki, jakim jest zapewnienie pożądanego poziomu obsługi klienta, przy akceptowalnym (nie zawsze najniższym) poziomie kosztów, gromadzenia i utrzymania zapasów”.

Jednym ze sposobów podniesienia efektywności i sprawności działań w tym zakresie jest dążenie do koncentracji i pełnej integracji zadań logistycznych. Może to być rozwiązywane dwoma metodami poprzez organizację funkcji logistycznych:

zdecentralizowaną, w której szczegółowe zadania przydzielone są do różnych sfer funkcjonalnych,

zcentralizowaną, charakteryzującą się skupieniem zadań i czynności w ramach jednej „sfery funkcjonalnej logistyki”.

Magazyny w systemie logistycznym pełnią szereg istotnych funkcji, do których m.in. zalicza się:

utrzymywanie (przechowywanie) zapasów gwarantujące istnienie magazynów,

konsolidację ładunków, polegającą na zebraniu drobnych przesyłek pochodzących od wielu przedsiębiorców, połączeniu ich w jedną przesyłkę zbiorczą i wysłaniu do właściwego odbiorcy.

dekonsolidację ładunków, która polega na podziale dużych partii na mniejsze przesyłki w związku, z czym swoje zastosowanie znajduje głównie w logistyce dystrybucji.

konfekcjonowanie, polegające na zestawianiu produktów stosownie do złożonego zamówienia klienta. Znacząca rola tej funkcji widoczna jest w przypadku, gdy:

przedsiębiorstwo zajmuje się produkcją szerokiej gamy produktów i posiada do tego celu kilka zakładów, zlokalizowanych w różnych miejscach;

klienci żądają w zamówieniu zróżnicowanego asortymentu pod względem np. koloru, kształtu, pojemności itp.

W zakresie samej gospodarki magazynowej w przedsiębiorstwie komórki logistyczne powinny się przede wszystkim skupiać na problematyce transportu wewnętrznego i manipulacji ładunkami oraz ich magazynowaniem. W dużych przedsiębiorstwach za tę funkcję powinien być odpowiedzialny dział logistyki podległy szczeblowi zarządczemu. Jednakże za problemy zarządzania i kontroli obrotu dokumentów magazynowych powinny być odpowiedzialne służb logistycznych przedsiębiorstwa.

7.2. Zasady obrotu dokumentami magazynowymi

Wszystkie operacje związane z obrotem dokumentami dotyczącymi zapasów powinny znaleźć swoje odzwierciedlenie w tzw. ewidencji magazynowej, której podstawowym zadaniem jest dokonywanie kontroli oraz oceny aktualnego ich stanu. Prowadzenie ewidencji w magazynie jest niezbędne i ma na celu przeciwdziałanie występowaniu ewentualnych pomyłek oraz wyciągnięcie konsekwencji w stosunku do osób odpowiedzialnych za nie w przypadku ich zajścia. W gospodarce magazynowej wyróżnia się następujące rodzaje ewidencji:

ewidencję ilościową - prowadzoną na bieżąco z zachowaniem chronologii dziennej dla każdego obiektu magazynowego; swoim zakresem obejmuje ona zarówno zapasy stanowiące bezpośrednią własność przedsiębiorstwa, jak i zapasy obce,

ewidencję ilościowo-wartościową - stanowiącą połączenie stosowanej w magazynie ewidencji ilościowej z ewidencją wartościową wykorzystywaną głównie w księgowości finansowej; ewidencja ilościowo - wartościowa obejmuje następujące dane:

stan ilościowy i wartościowy materiału na początku roku,

ilość i wartość przychodu w każdym miesiącu,

ilość i wartość rozchodu w każdym miesiącu razem,

stan ilościowy i wartościowy zapasu na koniec każdego miesiąca.

ewidencję wartościową - obejmującą wszelkie przedmioty pracy, a także przedmioty nietrwałe, stanowiące własność przedsiębiorstwa, bez względu na miejsce ich występowania.

odbiorze materiałów, do których należy zaliczyć: przyjęcie przesyłki od przewoźnika lub dostawcy (wraz z rozpakowaniem, przeliczeniem oraz weryfikacją faktycznych stanów z dokumentami dostawy), określeniem ewentualnych uszkodzeń lub wad ukrytych powstałych podczas procesów transportowych lub z winy dostawcy, kontrolą dostawy pod względem jakościowym,

przyjęciem materiałów do stanów rzeczowych magazynów, polegające na umieszczeniu dostawy w spisach magazynowych,

wydaniem materiałów, które dotyczy przekazania materiałów na rzecz procesów produkcyjnych.

całościowy, obejmujący wszystkie materiały,

częściowy, który wyrywkowo (cząstkowo) bada dostarczone materiały.

w magazynach dostawcy, szczególnie wtedy, gdy stosuje się metody logistyczne oparte na determinancie czasu, np. Just in Time lub gdy technologicznie jest to uzasadnione np. w przypadku dużych gabarytów materiałów,

w magazynach własnych, bezpośrednio przed wprowadzeniem towarów w spis rzeczowy.

stanowią istotny składnik całkowitych kosztów logistycznych,

oddziałują na wielkość i strukturę produkcji, sprzedaży i świadczonych usług,

znajdują w nich odzwierciedlenie rezultaty takich sfer działania przedsiębiorstwa jak: marketing, produkcja, finanse.

koszty tworzenia zapasów,

koszty utrzymania zapasów,

koszty wyczerpania zapasów.

kapitałowe,

obsługi,

utrzymania,

ryzyka.

precyzyjnym określeniem asortymentu,

ustaleniem technicznych normę zużycia materiałów w procesie produkcyjnym lub określeniem spodziewanych przyszłych rozmiarów popytu,

dokonaniem ewentualnych korekt zapotrzebowania o możliwość zużycia bądź sprzedania nadmiernie zgromadzonych w magazynie dóbr lub konieczność odbudowy zbyt niskich zapasów (zwiększyć wielkość planowanego zakupu),

ostatecznym ustaleniem wielkości planowanego w danym okresie zakupu każdego potrzebnego przedsiębiorstwu asortymentu materiału oraz określeniem pożądanych terminów jego dostawy lub terminów i wielkości partii „dostaw sukcesywnych”.

koszty fizycznego utrzymania magazynów,

koszty związane z amortyzacją obiektów i wyposażenia,

koszty technicznego utrzymania sprawnego funkcjonowania magazynów,

koszty opłat za użytkowanie wraz z ubezpieczeniem i podatkami,

koszty eksploatacji i konserwacji powierzchni magazynowych,

koszty związane z cywilnym zabezpieczeniem,

koszty nadzoru wewnętrznego wraz z utrzymaniem parametrów przechowalniczych,

koszty pracownicze oraz serwisowe,

koszty administracyjne wraz z prowadzeniem ewidencji obrotu dokumentacyjnego,

koszty związane z fizycznymi manipulacjami w magazynie,

koszty strat wewnętrznych,

koszty szkoleń, innowacji i wdrożeń nowych rozwiązań.

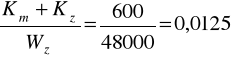

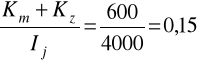

ogólne koszty magazynowania - 600 tys. złotych w ciągu roku,

roczną utrzymywaną wartość zapasu - 48 mln złotych,

cenę magazynowanej jednostki towaru - 12 złotych.

płace zatrudnionych: 7 800zł,

ubezpieczenie: 2 020zł,

opłaty dzierżawcze: 3 100zł,

amortyzacja i utrzymanie sprzętu technicznego: 4 400zł.

W celu prowadzenia poprawnej ewidencji materiałów należy umiejętnie posługiwać się szeregiem dokumentów stricte magazynowych. Sprawność działania w sferze obrotu dokumentami w gospodarce magazynowej bezpośrednio wiąże się z następującymi czynnościami:

Wszystkie te czynności powinny odbywać się na podstawie ściśle określonych przepisów wewnętrznych, dopasowanych do indywidualnego charakteru prowadzonej działalności. Takie instrukcje muszą przewidywać metodę i zakres kontroli oraz ich częstotliwość wraz ze zdefiniowanymi środkami, którymi są prowadzone. Wszystkim powinien kierować zespół ludzi odpowiedzialnych za procesy magazynowania, posługujący się ujednoliconymi dokumentami magazynowymi. Istotnym elementem wpływającym na sporządzanie dokumentów oraz ich obrót ma audyt wewnętrzny sprowadzający się do kontroli przekazywanego materiału. Zakres jego nie powinien tylko dotyczyć informacji, co do stanów ilościowych, ale również i jakości. Zasadniczym celem takiego działania jest przeciwdziałanie wprowadzeniu w proces wytwarzania wyrobów gotowych materiałów i surowców niezgodnych z przyjętymi normami, co negatywnie może odbić się na końcowej jakości całej produkcji. Ze względu na metodę kontrolowania audyt wewnętrzny można podzielić na:

Przeprowadzenie pełnej kontroli jest bardziej uzasadnioną metodą analizy ilościowej i jakościowej wyrobów, lecz niekiedy jej zastosowanie wiąże się z ponoszeniem dość znacznych kosztów lub dużej ilości czasu. Dlatego w praktyce prowadzenia gospodarki magazynowej dopuszcza się kontrolowanie jedynie losowo wybranych próbek materiałów. Jednakże w wypadku wykrycie nieprawidłowości zaleca się dokładną analizę całości dostarczonych towarów.

7.3. Obrót dokumentami magazynowymi związanymi z odbiorem, przyjęciem oraz wydaniem wyrobów i materiałów

Ze względu na miejsce prowadzonego odbioru może się on odbywać:

Częściej stosowana jest druga metoda, gdyż pozwala na określenie faktycznego stanu materiałów z uwzględnieniem jego strat podczas transportu oraz uniknięcie kosztów związanych z kontrolą poza przedsiębiorstwem.

Odbiór materiałów bezpośrednio z magazynów dostawcy powinien się dokonywać na podstawie specyfikacji posiadanej przez odbiorcę lub jego przedstawiciela mającego pisemne upoważnienie. Specyfikacją może być faktura (FAKTURA VAT) lub inny dokument określający jednoznacznie rodzaj, ilość i jakość materiału. Po fizycznym procesie odbioru, potwierdzonym pisemnie, odpowiedzialność przechodzi na odbiorcę. Dlatego należy odpowiednio zabezpieczyć przesyłkę, stosując systemy zabezpieczeń np. w postaci plomb, których liczbę i stan określa odbiorca.

W wypadku stwierdzenia braków ilościowych lub niezgodności jakości towaru w stosunku do zakładanych norm, należy podjąć postępowanie reklamacyjne. Pod pojęciem reklamacji należy rozumieć „zgłoszenie zastrzeżeń przez odbiorcę, w przypadku gdy dostawa nie została dokonana zgodnie z warunkami umowy”. Obowiązkowa jest zasada zgłoszenia pisemnego protokołu reklamacyjnego (na formularzu R-1 - Reklamacje) w 3 egzemplarzach nie później niż 7 dni od daty dostawy. Oryginał dostaje dostawca, a kopie dołączone są do dowodu przyjęcia i oraz pozostają w aktach firmy.

Przyjęcie wyrobów i materiałów może pochodzić z dostaw zewnętrznych bądź z przemieszczeń międzymagazynowych w przedsiębiorstwie. Dostawy zewnętrzne dotyczą towarów dostarczonych z obcych firm, a wewnętrzne obejmują materiały niezużyte, pochodzące ze zwrotów lub przesunięć międzymagazynowych. Przyjęcia można dokonać po sprawdzeniu przyjmowanej partii, sporządzając dowód przyjęcia (wypełniając druk „Pz”), natomiast na towary odrzucone przewidziany jest dokument przyjęcia depozytu („Pz-Dep). Dla bardziej szczegółowej kontroli depozytów należy prowadzić tzw. książkę depozytów, która z reguły powinna zawierać numer dowodu Pz, datę przyjęcia, określenie kontrahenta, rodzaj towaru, ilość, cenę, numer i datę faktury dostawcy oraz wydania towaru z depozytu.

Wydawanie wyrobów i materiałów jest ostatnim etapem procesu magazynowego. Polega on na pobraniu odpowiedniej ilości wyrobów i materiałów z miejsca składowania, sprawdzeniu zgodności ciężaru lub ilości ze zleceniem wydania, skompletowaniu oraz zapakowaniu i przekazaniu osobie upoważnionej. Dysponowania towarami w tym zakresie dokonuje się na podstawie dowodów wydania („Mw”), które są używane do wewnętrznych przesunięć materiałów (międzymagazynowych).

W wypadku zwrotu materiałów niewykorzystanych przez pobierające je wydziały, stosuje się dowody zwrotu („Zw”). Dostarczenie materiałów na potrzeby produkcji lub działalności firmy jest możliwe poprzez sporządzenie dowodu wydania materiałów („Rw”). Wyprowadzenia różnych towarów na zewnątrz przedsiębiorstwa dokonuje się poprzez wystawienie dowodów wydania (Wz”), które są drukami ścisłego zarachowania, lub zleceń-faktur stosowanych wymiennie z dokumentami „Wz” w przedsiębiorstwach handlowych. W magazynach przeznaczonych do składowania wyrobów gotowych można używać innego dokumentu rozchodowego, jakim jest zwrot do produkcji (Zp”). Używa się go w wypadku zwrotu półfabrykatów z magazynu zbytu do wydziału produkcyjnego, w przypadku zauważenia w magazynie niezgodnych z normą cech wyrobu lub uznania potencjalnych reklamacji odbiorców.

Do dokumentowania przyjęcia wyrobów gotowych używa się dokumentów przychodowych („Pw”, czyli przyjęcie wyrobu). Wszelkie wydania powinny przestrzegać zasady przekazywania w pierwszej kolejności towarów, które zostały najwcześniej przyjęte. Dzięki temu ogranicza się możliwości utraty jakości materiałów przez ich zbyt długie składowanie. Dokumenty wydania nie są dokumentami finansowymi i na ich podstawie nie można prowadzić sprzedaży oraz inkasować należności.

Wszelkie zbędne materiały są przyjmowane na magazyn poprzez sporządzenie dowodu przyjęcia odpadu technologicznego („Po”). W celu prowadzenia racjonalnej gospodarki magazynowej wszystkie dowody związane z wydaniem towarów powinny być sporządzone w 3 egzemplarzach.

7.4. Wykorzystanie technik komputerowych wspomagających obrót dokumentami magazynowymi

W celu prowadzenia sprawnej i precyzyjnej ewidencji towarów będących w magazynach, jak również dotyczących ich przyjścia i wydawania, należy stosować specjalistyczne programy komputerowe. Aby w pełni one spełniały oczekiwania, powinny być indywidualnie dostosowane do specyfiki przedsiębiorstwa, która wyraża się skalą magazynowanych towarów oraz różnorodnością asortymentową. Obecnie na rynku jest wiele takich firm oferujących standardowe oprogramowanie, które można, w zależności do potrzeb, odpowiednio modelować.

Wśród nich jest np. program MAG (firmy MicroSoft) umożliwiający wspomaganie obsługi magazynu oraz prowadzenie całej księgowości, jednakże bez możliwości wystawiania faktur. Firma SIMPLE oferuje cały system informatyczny „Simple-System”, który ma mocno rozbudowany moduł związany z prowadzeniem gospodarki magazynowej. Program „QGUAR” (firmy Quantum Software) umożliwia sterowanie magazynami, szczególnie w dużych przedsiębiorstwach oraz przez firmy świadczące usługi logistyczne. Wszystkie przytoczone programy zawierają dwie merytoryczne grupy modułów, które wspomagają prowadzenie ewidencji magazynowej (prowadzenie dokumentacji) oraz wspomagają sterowanie procesem magazynowym. Zastosowanie specjalistycznego oprogramowania ułatwi i przyspiesza czynności związane z obrotem materiałami. W założeniu umożliwia stałą kontrolę poziomu zapasów oraz optymalizuje działalność w sferze gospodarki magazynowej.

7.5. Analiza kosztów magazynowania materiałów

Podstawowym zadaniem istniejącego lub tworzonego magazynu powinno być możliwie najlepsze wykorzystanie przestrzeni magazynowej, przy możliwie najwyższej rotacji zapasów i jednoczesnej ich dostępności w miejscach najwyższego popytu. Jednakże posiadanie na stanie w magazynie szeroko rozumianych zapasów wiąże się z koniecznością ponoszenia przez przedsiębiorstwo kosztów. Kształtowanie się poziomu i struktury kosztów zapasów zależne jest wielu czynników. W systemie logistycznym wielkości zapasów ważne są z trzech zasadniczych powodów:

Głównym zadaniem gospodarki magazynowej w zakresie logistyki jest „koordynowanie przepływów materiałowych i informacyjnych, a zwłaszcza usprawnienie czynności związanych z przyjęciem, przechowywaniem, kompletacją i wydawaniem (sprzedażą) wyrobów.

W celu podjęcia analizy gospodarowania magazynem, w pierwszej kolejności należy dokonać podziału kosztów na grupy, a w zakresie gospodarki zapasami za podstawowe można przyjąć:

Bardziej szczegółowy podział został przedstawiony w układzie graficznym na rysunku 9.

Rysunek 9. Kryteria podziału kosztów w zakresie gospodarowania zapasami

Źródło: opracowanie własne na podstawie: J. Twaróg, Koszty logistyki przedsiębiorstw, Biblioteka Logistyka, Instytut Logistyki i Magazynowania, Poznań 2003, s. 64, za: Cz. Skowronek, Z. Sariusz-Wolski, Logistyka w przedsiębiorstwie, op. cit., s. 249.

Szczególne znaczenie mają koszty utrzymania zapasów, gdyż wpływa na nie szereg zmiennych, na które mają wpływ zarówno czynniki wewnętrzne, związane z przedsiębiorstwem, jak i zewnętrzne determinowane przez zachowania rynkowe.

Podstawowe kategorie w zakresie utrzymywania zapasów to koszty:

Wysokość ponoszonych kosztów zależy od specyfiki przedsiębiorstwa, a zadania oddziaływania logistyki powinny dotyczyć optymalizowania w sferze organizacyjnej jak i ekonomicznej (rys. 10).

Rysunek 8. Struktura kosztów utrzymywania zapasów

Źródło: opracowanie własne na podstawie: J. Twaróg, Koszty logistyki..., op. cit., Poznań 2003, s. 68, za: M. D. Lampert, J. R. Stock, Strategic Logistic Managment, R. D. Irwin Inc., Boston, 1993, s. 113-116.

W celu ograniczenia występowania poszczególnych grup kosztów, przedsiębiorstwo przed zakupem zasobów materiałowych powinno wykonać następujące czynności związane z:

W strukturze kosztów logistycznych wyróżniamy m. in. wydatki ponoszone na cele prowadzenia całej gospodarki magazynowej. Ponoszone koszty związane z realizacją tego celu można zdefiniować, przyjmując koszty przepływu materiałów w systemie logistycznym, a działalność związaną z procesem magazynowania, jako cząstkowy element systemu. Koszty związane z gospodarką magazynową powinny być ściśle zdefiniowane i wyodrębnione z ogólnych kosztów związanych z działalnością logistyczną, ponieważ umożliwia to prowadzenie szczegółowych analiz i badań porównawczych.

W aspekcie rozwiązań logistycznych do szczegółowych kosztów magazynowania można zaliczyć:

Podstawowe wskaźniki, pozwalające ocenić koszty magazynowania, przedstawia tabela 22.

Tabela 22 . Wskaźniki oceniające koszty magazynowania

Rodzaj wskaźnika |

Relacja |

Koszt magazynowania na jednostkę wartości zapasu |

Km : Swz |

Koszt magazynowania na jednostkę powierzchni |

Km : P |

Koszt utrzymania zapasu |

(Km + Kz) : Wz lub lj |

koszt magazynowania |

Km : Wo |

koszt składowania |

Km : Wśz |

koszt utrzymania powierzchni magazynowej |

Km : Pr |

zatrudnienia w magazynie |

Kt : Z |

koszt eksploatacji urządzeń magazynowych |

Keu : Wu |

gdzie:

Km |

- koszt magazynowania, |

Swz |

- suma wartości zapasów, |

P |

- powierzchnia lub przestrzeń, |

Kz |

- kapitał zamrożony w zapasach, |

Wz |

- wartość zapasu, |

lj |

- liczba jednostek, |

Wo |

- wielkość obrotu, |

Wśz |

- wartość średniego zapasu, |

Pr |

- powierzchnia magazynu (rejonu), |

Kt |

- koszt zatrudnienia w czasie, |

Z |

- poziom zatrudnienia w magazynie, |

Keu |

- koszt eksploatacji urządzeń, |

Wu |

- wartość urządzeń. |

Źródło: opracowanie własne na podstawie: A. Korzeniowski, Zarządzanie gospodarką magazynową, Warszawa 1997, s. 185-186.

Ponieważ gospodarowanie magazynem należy uznać z problem złożony, przedstawiane wskaźniki należy traktować jedynie jako wstęp do głębszej analizy, który może tylko w sposób ogólny ocenić występującą sytuację w przedsiębiorstwie.

7.6. Przykłady

7.6.1. Przykład

Oblicz wskaźniki związane z utrzymaniem zapasów w magazynie mając rozpoznane:

Rozwiązanie:

Do celów analitycznych należy wykorzystać wskaźnik kosztu utrzymania zapasu w kontekście wartości oraz w przeliczeniu na magazynowaną jednostkę:

Wskaźnik utrzymania zapasu (wartościowy):

Wskaźnik utrzymania zapasu (na ilość magazynowanych jednostek):

W przypadku obu wskaźników istotne jest, aby były one zgodne z określonym poziomem, gdyż bezpośrednio obciążają ponoszone koszty magazynowania.

7.6.2. Przykład

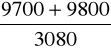

Powierzchnia wykorzystywanego magazynu wynosi 3 080m2, a miesięczne cząstkowe koszty magazynowania wynoszą 9 700zł. Obecnie w magazynie zatrudnionych jest 7 pracowników, których miesięczne wynagrodzenie równe jest 9 800zł łącznie. Wyznacz roczny koszt utrzymania powierzchni magazynowej oraz zatrudnienia.

Rozwiązanie:

Do badań rocznych kosztów utrzymania powierzchni magazynowej oraz zatrudnienia należy zastosować:

Wskaźnik kosztu utrzymania powierzchni magazynowej:

![]()

=

=

= 6,33![]()

12 miesięcy = 76 zł

Wskaźnik zatrudnienia w magazynie :

![]()

=![]()

= 1400 ![]()

12 miesięcy = 16 800 zł.

Należy dążyć do minimalizacji wyliczonych wskaźników, jednakże pamiętając, że w żadnym wypadku nie może się to odbyć kosztem jakości utrzymywanych zapasów.

7.6.3. Przykład

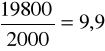

Powierzchnia magazynu równa jest 2 000m2, a wynajem 1m2 na miesiąc wynosi 3,75zł. Koszty robocizny jednej osoby stanowią miesięcznie 1 920zł, w samym magazynie zatrudnionych jest 5 osób. Pozostałe koszty miesięczne funkcjonowania magazynu opiewają na kwotę 2 700zł. Wartość towaru magazynowanego wynosi 900 000zł, a ilość artykułów zgromadzonych równa jest 12 000 sztukom. Ustal koszt magazynowania na wartość zapasu i jednostkę zapasu oraz na jednostkę powierzchni.

Rozwiązanie:

W celu przeanalizowania kosztów magazynowania należy obliczyć:

Koszt magazynowania na wartości zapasu:

![]()

=

Koszt magazynowania na jednostkę wartości zapasu:

![]()

Koszt magazynowania na jednostkę powierzchni (przestrzeni):

![]()

=

Osiągnięte wyniki należy porównać do założonych w przedsiębiorstwie norm, a w przypadku ich przekroczenia pogłębić analizy wskazując na przyczyny i skutki powstania odchyleń.

7.7. Zadania

7.7.1. Zadanie

Na podstawie wiadomości dotyczących rodzajów dokumentów magazynowych, opisz możliwości ruchu towarów z wykorzystaniem poznanych dokumentów magazynowych od momentu przyjęcia towaru do jego ostatecznego rozdysponowania.

7.7.2. Zadanie

Miesięczne koszty magazynu X o powierzchni 4 000 m2 kształtują się następująco:

Obliczyć wskaźniki kosztu magazynowania na wartość zapasu i jednostkę zapasu oraz na jednostkę powierzchni wiedząc, że roczna wartość utrzymywanego zapasu w tym magazynie wynosiła 1 542 010zł, a wartość jednej sztuki towaru wynosi 3,50 zł.

7.7.3. Zadanie

Określ wskaźniki utrzymania zapasu, magazynowania i składowania jeżeli roczny koszt utrzymania magazynu równy jest 1 754 315zł, koszt zamrożonego kapitału 60 173zł, wartość zapasu 14 200zł, a obroty równe są 50 590zł.

7.7.4. Zadanie

Koszt eksploatacji urządzeń w magazynie wynosi 2 220zł a stanowią je wózek widłowy i wózek unoszący, których wartość po roku eksploatacji wynosi 22 000zł. Ustal wskaźnik kosztu eksploatacji urządzeń magazynowych.

por. S. Abt, Zarządzanie logistyczne ..., op. cit., s. 88.

por. J. Fijałkowski, Technologia magazynowania. Wybrane zagadnienia., Oficyna Wydawnicza Politechniki Warszawskiej, Warszawa 1995, str. 119.

por. I. Dembińska-Cyran, M. Jedliński, Logistyka. Wybrane zagadnienia do studiowania przedmiotu, Wyd. Nauk. US, Szczecin 2001, s. 179.

W. Świetlik, Organizacja przedsiębiorstwa, Zakład Wydawniczy „DrukTur”, Warszawa 2004, s. 360.

R. Bąkowski, Leksykon magazynowania, PWE, Warszawa 1982, s. 81.

M. Gubała, J. Popielas, Podstawy zarządzania magazynem w przykładach, Biblioteka Logistyka, Instytut Logistyki i Magazynowania, Poznań 2002, s. 11.

zob. S. Krawczyk, Zarządzanie procesami logistycznymi, PWE, Warszawa 2001, s. 89.

zob. M. Gubała, J. Popielas, Podstawy zarządzania ..., op. cit., s. 20.

P. Blaik, Logistyka, PWE, Warszawa 1996, s. 202-203.

zob. F. Kapusta, Logistyka, Wydawnictwo „TERRA”, Poznań-Wrocław 2000, s. 91-92.

zob. T. Wojciechowski, Marketing i logistyka na rynku środków produkcji, PWE, Warszawa 1995, s. 235.

por. J. Farana, Dokumentowanie i ewidencja operacji magazynowych, Towarzystwo Naukowe Organizacji i Kierownictwa, Katowice 1986, s. 18-22.

Z. Dudziński, M. Kizyn, Poradnik magazyniera, PWE, Warszawa 2000, s. 256.

Ibidem, s. 260.

M. Gubała, J. Popielas, Podstawy zarządzania..., op. cit., s. 13.

J. Duraj, Podstawy ekonomiki przedsiębiorstwa, PWE, Warszawa 2000, s. 438.

Z. Dudziński, M. Kizyn, Poradnik magazyniera, op. cit,, s. 14.

zob. T. Wojciechowski, Zarządzanie sprzedażą i zakupem materiałów, PWE, Warszawa 1999, s. 241.

M. Gubała, J. Popielas, Podstawy zarządzania ..., op. cit., s. 185-186.

Organizacja ewidencji materiałowej i analiza kosztów magazynowych ...

Analiza logistyczna w przedsiębiorstwie

102

101

Koszty magazynowania

Koszty zaangażowania kapitału

Koszty procesów informatycznych

Koszty zmiany lokalizacji

Ubytki

Magazyny

Uszkodzenia

Utrata wartości (starzenie się)

Ubezpieczenia

Podatki

Inwestycje

w zapasy

KOSZTY UTRZYMANIA

KOSZTY OBSŁUGI

KOSZTY

KAPITAŁOWE

KOSZTY

RYZYKA

Koszty utrzymania zapasów

Koszty starzenia się zapasów

Dodatkowe koszty związane z wyczerpaniem zapasów

Utrata korzyści finansowych wynikających z wyczerpania zapasów

Koszty utrzymania zapasów

Koszty wyczerpania zapasów

Koszty fizycznego tworzenia zapasów

Koszty tworzenia zapasów

KOSZTY ZAPASÓW

Koszty fizycznego starzenia się zapasów

Koszty normalnego starzenia się zapasów

Wyszukiwarka