1. Wprowadzenie

Finanse behawioralne to nowe, interdyscyplinarne podejście do problemów rynku finansowego. Istotą finansów behawioralnych jest poszukiwanie psychologicznych mechanizmów zachowania uczestników rynków finansowych.

W Polsce zagadnienie finansów behawioralnych stało się szczególnym obiektem zainteresowań naukowych wraz z początkiem XXI wieku. Popularność tej tematyki zrodziła się wraz z przyznaniem w 2002 roku Nagrody Nobla z zakresu ekonomii psychologowi: Danielowi Kahnemanowi (za zintegrowanie wniosków z badań psychologicznych do nauk ekonomicznych, szczególnie dotyczących ludzkich osądów i podejmowania decyzji w warunkach niepewności). W przeprowadzanych badania Danielowi Kahnemanowi towarzyszył drugi znamienity psycholog Amos Tversky. Byli oni współautorami wielu istotnych dla rozwoju finansów behawioralnych publikacji. Tversky zmarł jednakże w 1996 roku, a regulamin nagrody Nobla nie dopuszcza wyróżnień nadawanych pośmiertnie.

Przyznanie nagrody Nobla psychologowi zajmującemu się łączeniem ekonomii z psychologią wywołało wzmożone zainteresowanie finansami behawioralnymi nie tylko w Polsce, ale i na całym świecie. Pomimo niedługiego okresu, w jakim nurt ten uwzględniany jest w polskich opracowaniach dotyczących ekonomii finansowej, istota tego zagadnienia sprawiła, iż na trwałe wpisało się ono do współczesnej teorii finansów.

Przeprowadzone dotąd badania, zarówno w literaturze światowej, jak i krajowej, koncentrują się głównie wokół zachowań inwestorów giełdowych na rynku papierów wartościowych. Poza analizą zachowań inwestorów na rynku papierów wartościowych, aspekty psychologiczne rozważane są obecnie przy analizie wrażliwości konsumentów na cenę, w decyzjach konsumenckich, w transakcjach handlowych czy w rozważaniach na temat upadłości konsumenckiej. Na podstawie korzyści, jakie dostarcza taki sposób analizy zagadnień wyłania się jednakże konieczność zastosowania podejścia behawioralnego także w innych obszarach nauki finansów, w tym między innymi w wielu zagadnieniach z dziedziny bankowości.

Występujące w literaturze nurty badawcze, dotyczące finansów behawioralnych, można podzielić na dwie grupy: pierwsza z nich skoncentrowana jest na analizie zachowania się inwestorów, druga na analizie zachowania się rynku kapitałowego.

2. Miejsce finansów behawioralnych w teorii ekonomii

Pojęcie „ekonomia behawioralna” po raz pierwszy zostało użyte w 1958 r. Powstanie nowej ekonomii behawioralnej datowane jest na rok 1979, kiedy to opublikowane zostało dzieło D. Kahnemana i A. Tversky'ego: Prospect theory: An analysis of decisions under risk.

Wg ekonomii głównego nurtu (mainsteam economics) poddane badaniom zbiorowości dyspoują pełną informacją, nie popełniają błędów, nie posiadają emocji, nie ulegają wpływom innych uczestników rynku. E. D. Beinhocker wskazuje, iż „tradycyjna ekonomia zakłada występowanie nie tylko niewiarygodnie inteligentnych ludzi, ale także w niewyobrażalnie prostych światach”.

Odrzucenie przez ekonomię głównego nurtu czynnika społecznego spowodowało znaczne ograniczenie jej zdolności do wyjaśniania pewnych zjawisk. R. J. Shiller podkreśla, iż ekonomiści praktykujący ekonomię neoklasyczną nie mogą rozumieć mechanizmu baniek spekulacyjnych, skoro zakładają, że rynek to miejsce, w którym racjonalni gracze podejmują oparte na wiedzy decyzje i ustalają racjonalne wartości dóbr. Analitycy tracą orientację, gdy bańka nabiera niebezpiecznych rozmiarów, i całkiem się gubią, gdy pęka wywołując kryzys”.

Reasumując, standardowe modele ekonomiczne bazują przynajmniej na 3 nierealistycznych założeniach: nieograniczonej racjonalności, nieograniczonej sile woli i nieograniczonym egoizmie, które zdaniem S. Mullainathana, R. H. Thalera stanowią doskonały obszar dla zmian wprowadzanych za pomocą ekonomii behawioralnej.

Zarzuty formułowane wobec ME (mainstream economics) przedstawiają się następująco:

zbyt duży poziom sformalizowania modeli ekonomicznych,

błędne przejęcie zapożyczonej z fizyki koncepcji równowagi,

doktrynalne, dogmatyczne podejście do kanonicznych założeń ME,

odrzucenie czynnika społecznego,

znacznie ograniczona konkurencja pomiędzy różnymi ujęciami metodologicznymi,

nieuwzględnianie doświadczenia historycznego,

słabe zdolności prognostyczne modeli ekonomicznych.

Poglądowa prezentacja głównych obszarów krytyki mainstream economics (ME) ukazuje bezsprzecznie, iż przedmiotem nieprzychylnych ocen stały się zarówno przedmiot badań, jak i stosowane metody badawcze. Formułowane zarzuty dotyczyły zarówno sfery makro, jak i mikroekonomii. Na uwagę zasługuje także fakt, iż uwagi te występowały w czasie z różnym nasileniem, czasem miały zaś charakter przeciwstawny.

Uwzględniając kluczowe obszary krytyki ME główne kierunki zmian powinny koncentrować się wokół:

uwzględnienia procesu głębokich przemian (występujących w gospodarce światowej od lat 90-tych XX w.) oraz ich wpływu na zachowania jednostek i funkcjonowanie rynków, co umożliwiłoby „urealnienie” przyjętych założeń;

porzucenia stricte matematycznego podejścia do badań ekonomicznych i uwzględnienia dorobku innych nauk społecznych (psychologia, neurobiologia), co umożliwiłoby włączenie czynnika społecznego do dokonywanych analiz, a także podniesienie wagi analiz jakościowych;

uwzględniania doświadczenia historycznego i wydłużenia horyzontu czasowego prowadzonych badań.

Poprzez włączanie innych nauk społecznych ekonomia behawioralna może stanowić zbiór pewnych inspirujących wskazówek w każdym z trzech wyróżnionych głównych kierunków pożądanych zmian w ekonomii głównego nurtu.

S. Mullainathan i R. H. Thaler zauważają, iż program badawczy behavioral economics złożony jest z dwóch komponentów:

identyfikacji przypadków, w których zachowania różnią się od tych, jakie zakładane są w ramach standardowego podejścia ekonomii głównego nurtu,

ukazania, jaką rolę w ekonomii odgrywają owe zachowania.

C. F. Camerer i G. Loewenstein określają z kolei, iż istotę ekonomii behawioralnej stanowi próba zwiększenia użyteczności teorii ekonomicznych poprzez wzmocnienie ich zdolności do wyjaśniania i przewidywania za pomocą bardziej rzetelnych, realnych założeń, uwzględniających czynnik społeczny.

Głębokie przemiany, jakie dokonują się w gospodarce światowej począwszy od lat 90. XX wieku dostarczają coraz większej liczby dowodów potwierdzających jednoznacznie, że uproszczone założenia przyjęte przez ekonomię neoklasyczną z roku na rok coraz wyraźniej nie przystają do rzeczywistości gospodarczej. Coraz częściej obserwowane są stany nierównowagi rynkowej, do występowania których przyczyniają się bez wątpienia nie w pełni racjonalne zachowania uczestników rynków.

Zgodnie z koncepcją ekonomii behawioralnej, jednym z czynników wpływających na fakt, iż decyzje różnych uczestników rynków finansowych odbiegają od zachowań w pełni racjonalnych są emocje, które powodują błędy zarówno na poziomie percepcji, jak i motywacji. Uwzględniająca rolę emocji, ograniczeń poznawczych decydenta ekonomia behawioralna zakłada występowanie pewnych heurystyk - uproszczonych sposobów rozumowania.

II. Integracja w ramach ekonomii behawioralnej nauk ekonomicznych z psychologią, socjologią czy neurobiologią umożliwia odejście od stricte matematycznego podejścia do badań ekonomicznych oraz uzupełnienie, poszerzenie badań o nowe, interesujące aspekty, które mogą stanowić kluczowe znaczenie w kontekście dążenia do stworzenia modelu „człowieka rzeczywistego”.

Model zachowań jednostek, jaki wyłonił się na skutek badań o charakterze neuropsychologicznym nad procesem podejmowania decyzji, wydaje się być zdecydowanie bardziej bliski współczesnemu człowiekowi, podejmującemu różnorodne decyzje finansowe. Zastosowanie ujęcia behawioralnego potwierdza, iż cechy modelowego homo oeconomicus, do których należą m.in.: maksymalizowanie użyteczności, stałość, ciągłość i niezależność preferencji, analityczne przetwarzanie informacji czy pierwotna rola procesów poznawczych nie są użyteczne dla opisu rzeczywistych zachowań jednostek.

E. Angner i G. Loewenstein podkreślają, iż ekonomię behawioralną cechuje eklektyzm metodologiczny. W odróżnieniu od ekonomii głównego nurtu, naukowcy działający w ramach ekonomii behawioralnej przy definiowaniu swojej dziedziny nie posługują się metodą badawczą, lecz bazują na włączeniu do ekonomii wiedzy, intuicji, sposobu postrzegania i rozpatrywania zagadnień, wywodzących się z innych nauk społecznych.

Skuteczna integracja metod pozwala na:

uzyskanie danych pochodzących z różnych źródeł umożliwiające „interdyscyplinarny, holistyczny punkt widzenia”, dostarczający specyficznej, kompleksowej wiedzy, której nie sposób uzyskać stosując zbyt wąskie, ograniczone ujęcie danego problemu,

podejście indywidualne, pozwalające na dostosowanie metod i koncepcji do konkretnych realiów, do specyfiki badanego zagadnienia.

III. Badania prowadzone w ramach ekonomii behawioralnej potwierdziły występowanie tendencji do ignorowania doświadczenia historycznego oraz nadmiernego skracania horyzontu czasowego prowadzonych badań.

Zgodnie z opiniami naukowców działających w obszarze ekonomii behawioralnej jednostki wykazują tendencję do wyciągania wniosków na podstawie zbyt małej, niereprezentatywnej próby - określaną mianem heurystyki reprezentatywności.

3. Założenia finansów behawioralnych. Krytyka klasycznej teorii finansów.

Finanse behawioralne powstały na bazie krytyki dwóch podstawowych założeń nurtu finansów klasycznych. Założenia te kształtowały się następująco:

uczestnicy rynku zachowują się w sposób racjonalny (maksymalizują oczekiwaną użyteczność),

rynek jest efektywny (informacyjna efektywność rynku).

Ad 1. Uczestnicy rynku zachowują się w sposób racjonalny (maksymalizują oczekiwaną użyteczność)

Jedno z założeń podejścia behawioralnego stanowi błądzenie logiczne inwestora podczas przetwarzania informacji, wynikające z nadmiaru dostępnych informacji bądź błędnej ich interpretacji.

Można sformułować w tym zakresie następujące prawidłowości:

zarówno inwestorzy indywidualni, jak i instytucjonalni są podatni na wpływ zbiorowości (jest to przyczyną spekulacyjnych bąbli oraz krachów na giełdach),

utrata określonej sumy pieniędzy jest znacznie bardziej nieprzyjemna dla inwestora niż zysk równy tej stracie,

inwestorzy wykazują osobiste podejście do inwestowania, przykładają emocjonalną wagę do ceny, którą zapłacili za akcje,

zbytnia pewność siebie sprawia, że inwestorzy zbyt często decydują się na transakcje giełdowe, tracąc część pieniędzy na prowizje,

inwestorzy, nie uwzględniając bieżących informacji, zwykle są bardziej optymistyczni, gdy rynek rośnie, i bardziej pesymistyczni, gdy rynek spada,

ludzie z trudem przyznają się przed sobą do strat, dlatego chętniej sprzedają akcje przynoszące zyski niż akcje, na których tracą.

Psychologia tłumu niejednokrotnie wywiera istotny wpływ na indywidualne decyzje poszczególnych jednostek. Dzieje się tak ponieważ:

występuje powszechna dostępność środków masowego przekazu,

inwestorzy powszechnie wykazują nadmierne zaufanie dla decyzji większości,

inwestorzy bardzo łatwo ulegają rekomendacjom wystawianym przez różnorakie instytucje finansowe.

Według słownika wyrazów obcych osoba racjonalna to osoba rozumna; opierająca się na zasadach poprawnego myślenia i skutecznego działania. W definicji tej brak jest jednak określenia zasad, jakimi powinna kierować się jednostka racjonalna.

W ekonomii zasady, którymi powinien kierować się człowiek racjonalny określono, posługując się terminem „homo oeconomicus” („człowiek ekonomiczny”).

Cechy charakterystyczne dla homo oeconomicus to:

Maksymalizowanie użyteczności

Optymalne działalnie w arbitralnym otoczeniu

Stałość preferencji

Ciągłość preferencji

Niezależność ogólnych preferencji od kontekstu

Analityczne przetwarzanie informacji

Nieograniczone dysponowanie informacjami

Uniwersalny, jednorodny mechanizm podejmowania decyzji

Pierwotna rola procesów poznawczych

Nieograniczona siła woli

Nieograniczony egoizm

Racjonalny inwestor to inwestor, który właściwie oszacowuje prawdopodobieństwo przyszłych zdarzeń oraz podejmuje decyzje zgodnie ze swoimi preferencjami, stosując je konsekwentnie. Inwestor podejmując decyzje inwestycyjne zawsze działa w sposób zapewniający maksymalizację swoich korzyści oraz właściwie interpretuje napływające do niego informacje. Informacja na rynku, na którym wszyscy inwestorzy są racjonalni jest odbierana jednakowo - dobre informacje wszyscy uczestnicy rynku interpretują pozytywnie, natomiast złe - negatywnie.

W latach 70. XX wieku Kahneman i Tversky, psychologowie, zainteresowani problematyką wyborów w sytuacji niepewnej przyszłości, stworzyli teorię perspektywy, która stała się sednem teorii finansów behawioralnych. Opisali w niej rzeczywiste zachowanie się jednostek w obliczu podejmowanych wyborów. Głównym motywem i powodem formułowania się nauki o finansach behawioralnych była niewystarczalność teoretycznych modeli w objaśnianiu empirycznych odkryć.

Teoria perspektywy zmieniła obraz człowieka racjonalnego. Postawiła pod znakiem zapytania dotychczasowe koncepcje dotyczące homo oeconomicus oraz wyznaczyła nowe normy racjonalności. Zauważono, że inwestorzy, podejmując decyzje, kierują się w głównej mierze emocjami. Nie są konsekwentni w swoich wyborach, a podjęte przez nich decyzje często zależą od przypadku lub od formy przedstawienia problemu. Reagując na informacje, podlegają iluzjom poznawczym. Prace Kahnemana i Tversky'ego poważnie podważyły założenia klasycznej koncepcji racjonalności człowieka i zainspirowały wielu naukowców, dając początek behawioralnemu nurtowi w ekonomii i finansach.

Dzięki analizie mechanizmów społeczno-psychologicznych zajęto się w ramach finansów behawioralnych tworzeniem modelu tzw. człowieka rzeczywistego, a nie człowieka ekonomicznego. Liczne badanie empiryczne dowiodły jednak, że zachowanie jednostek odbiega od założeń o racjonalności - w kontekście percepcji i przetwarzania informacji (wnioskowania), a także w kontekście podejmowania decyzji.

W ekonomii behawioralnej stwierdza się, że ludzie zachowują się przeciętnie w sposób nie do końca racjonalny z powodu krótkowzroczności, niedostrzegania długookresowych korzyści, chęci osiągnięcia szybkich zysków oraz braku siły woli do postępowania zgodnego z zasadami podręcznikowymi. Takie podejście do zjawisk ekonomicznych jest nowym sposobem określania zjawisk przy użyciu doświadczeń nauk psychologicznych.

Na poziomie rzeczywistych decyzji podejmowanych przez inwestorów poddano w wątpliwość założenie o ich pełnej racjonalności. Zauważono bowiem silne inklinacje behawioralne u inwestorów, tak w sferze poznawczej, jak i motywacyjnej.

W sferze poznawczej inwestorzy posługują się licznymi heurystykami (tj. uproszczonymi sposobami rozumowania mogącymi prowadzić do błędnych wniosków). Najczęstsze heurystyki to:

nadmierna pewność własnej wiedzy i umiejętności,

nadmierny optymizm,

3) złudzenie kontroli

4) pułapka potwierdzania

5) efekt myślenia wstecznego

6) heurystyka dostępności

7) heurystyka zakotwiczenia

8) heurystyka afektu

9) podstawowy błąd atrybucji

10) konserwatyzm.

Najczęstsze inklinacje w sferze motywacyjnej:

awersja do strat- przejawiającą się skłonnością do podejmowania nadmiernego ryzyka w obliczu potencjalnych strat;

efekt dyspozycji - skłonność do zbyt szybkiego wyzbywania się akcji, których ceny zwyżkują oraz do zbyt długiego przetrzymywania akcji zniżkujących;

efekt utopionych kosztów niechęć do wycofywania się z projektu, który przyniósł stratę;

krótkowzroczne unikanie strat - nadmierny niepokój z powodu krótkoterminowych wahań cen posiadanych aktywów nawet w przypadku długoterminowych inwestycji;

księgowanie mentalne - polegające na odmiennym traktowaniu środków w zależności od tego, jak one zostały wcześniej „zaksięgowane” w umyśle;

oraz określane jako „pułapki związane z wynikami ostatnio dokonanej inwestycji”:

efekt „na koszt firmy”;

„ukąszenie węża”;

potrzeba wyrównywania strat.

Ad 2. Rynek jest efektywny (informacyjna efektywność rynku)

W odniesieniu do rynku kapitałowego, wyróżnia się 3 płaszczyzny efektywności:

• efektywność alokacyjna - rynek jest efektywny w sensie alokacyjnym, jeżeli zapewnia dopływ kapitału do tych sektorów, branż, przedsiębiorstw, które oferują największy stopień efektywnego wykorzystania kapitału i najwyższej stopy zwrotu,

• efektywność transakcyjna - występuje, jeżeli pośrednicy działający na tym rynku konkurują między sobą, zapewniając niskie koszty transakcyjne, oraz jeżeli istnieje możliwość natychmiastowego zawarcia transakcji, umożliwiona dzięki dobrze rozwiniętej infrastrukturze technicznej rynku,

• efektywność informacyjna — rynek jest efektywny w sensie informacyjnym, jeżeli zapewnia szybki przepływ bieżących informacji do wszystkich uczestników rynku, w taki sposób, że informacje są natychmiastowo uwzględniane w cenach papierów wartościowych.

Efektywność w odniesieniu do rynku kapitałowego może być także rozumiana jako jego dochodowość w określonym czasie. Wpływ informacji na ceny walorów na rynku kapitałowym, czyli efektywność informacyjna giełdy, wiąże się z tzw. hipotezą rynku efektywnego.

Pierwsze badania związane z analizą stopnia efektywności rynku były prowadzone głównie na rynku amerykańskim. W 1970 roku Fama jako pierwszy opracował definicję rynku efektywnego. Brzmiała ona następująco: „rynek efektywny to rynek, na którym ceny w pełni i natychmiast odzwierciedlają wszystkie dostępne informacje”. Efektywne rynki w sensie reakcji na napływające informacje stanowią zatem takie rynki, na których pojawiające się wiadomości są natychmiast odzwierciedlane w cenie akcji.

W 1967 roku H. Roberts wyróżnił 3 formy efektywności rynku (rozpowszechnione później przez E. Famę):

słabą efektywność - oznaczającą, że wszelkie istotne informacje dotyczące kształtowania się cen w przeszłości są odzwierciedlone w bieżących cenach akcji,

średnią efektywność (półsilną) - oznaczającą, że wszelkie istotne informacje dotyczące kształtowania się cen w przeszłości, a także wszystkie inne ogólnie dostępne informacje są odzwierciedlone w bieżących cenach akcji,

mocną efektywność (silną) - oznaczającą, że bieżące ceny akcji odzwierciedlają wszystkie istotne informacje, zarówno dostępne dla ogółu, jak i poufne.

W miarę rozwoju teoria efektywności zyskiwała coraz to więcej zwolenników, ale także i przeciwników; zdania były podzielone zwłaszcza w kręgach akademickich. Na skutek prowadzonych badań pojawiały się pierwsze sygnały dotyczące zauważonych nieprawidłowości w założeniach modeli klasycznych.

Niedługo po publikacji Famy, bo w 1976 roku, Stanford Grossman dostrzegł paradoks w definicji efektywności „Jeśli ceny w pełni odzwierciedlają dostępne informacje, to nie ma powodu, aby inwestor poszukiwał dodatkowych informacji do podjęcia decyzji o sprzedaży lub zakupie papierów wartościowych. Jeśli zaś z tego powodu nikt nie szuka takich informacji, to, w jaki sposób ceny mogą odzwierciedlać wszystkie informacje, jeśli to działania inwestorów przekładają informacje na ceny”.

Szukając odpowiedzi na pytanie o efektywność rynków zidentyfikowano wiele odstępstw od efektywności rynków kapitałowych na świecie. Odstępstwa te określa się anomaliami. Do najczęściej występujących anomalii zakwalifikowano:

Do najczęściej występujących anomalii zakwalifikowano:

dodatnie krótkoterminowe autokorelacje między stopami zwrotu,

ujemne średnioterminowe autokorelacje między stopami zwrotu,

efekt stycznia,

efekt końca tygodnia,

efekt wielkości firmy,

paradoks zamkniętych funduszy inwestycyjnych,

efekt konsekwentnego wyboru akcji spadkowych.

4. Teoria perspektywy

Teoria oczekiwanej użyteczności von Neumanna i Morgensterna była pierwszą próbą uporządkowania zasad racjonalnego zachowania się jednostek. Celem badań było stworzenie teorii opisanej za pomocą sformułowań matematycznych w sposób logiczny, a zarazem ogólny. Teoria użyteczności zdominowała nauki ekonomiczne ze względu na to, że obrazuje prawdziwie racjonalne zachowanie jednostki ludzkiej w warunkach niepewności. Z różnych powodów doskonale służy jako podstawa teorii ekonomicznych opartych na założeniu racjonalności zachowań, zwłaszcza gdy założenia modelu wynikają z prostych realiów oraz gdy zagadnienie dotyczy stałych, często powtarzających się zachowań, a także gdy istnieje duża szansa, że człowiek jest w stanie nauczyć się właściwych reakcji na kolejne zdarzenia.

Badania empiryczne pokazały jednak, że ludzie systematycznie wykraczają poza teorię użyteczności. Powyższe spostrzeżenia skłoniły Kahnemana i Tversky'ego do przeanalizowania faktycznego sposobu podejmowania decyzji w sytuacji niepewności. Publikując w 1979 roku pracę o teorii perspektywy, autorzy zakwestionowali postulaty racjonalności wprowadzone do teorii finansów przez von Neumanna i Morgensterna.

Badania Tversky'ego i Kahnemana dowodzą, że pomimo wszelkich zalet teorii użyteczności, w pewnych okolicznościach błędnie przewiduje ona jednak zachowania ludzkie. Zaprezentowana przez nich teoria perspektywy dokładniej wyjaśnia rozbieżności decyzyjne w różnych warunkach decyzyjnych. Teoria perspektywy przypomina teorię użyteczności, ponieważ twierdzi się w niej, że jednostka dąży do maksymalizacji sumy użyteczności - tylko, że suma użyteczności nie jest równa matematycznie wyznaczonemu prawdopodobieństwu.

Teoria ta różni się od pozostałych tym, że nie próbuje się w niej osiągnąć ani celu normatywnego, ani opisowego. Jedynym jej zadaniem jest uchwycenie ludzkich postaw w zakresie ryzykowności w najprostszy możliwy sposób. Tversky i Kahneman argumentują, że podejście normatywne jest nieodpowiednie, bo ludzie rutynowo dokonują wyborów, których nie można oceniać w kategoriach normatywnych.

Teoria perspektywy wyjaśnia zatem efekt niestałości preferencji człowieka dokonującego wyborów dotyczących zysków i strat. Okazuje się, że ludzie przypisują obiektywnym wynikom swoich działań różne subiektywne wartości. Istotą tego podejścia jest, że owo przypisanie użyteczności dokonywane jest inaczej, gdy podejmuje się decyzje co do strat, a inaczej, gdy decyzje dotyczą zysków.

Analizując zachowanie się uczestników eksperymentu, naukowcy zauważyli zatem systematyczne odchylenia ludzkich preferencji od założonego ideału. Anomalie w kształtowaniu się preferencji, opisali oni jako efekt pewności, efekt odwrócenia i efekt izolacji.

Efekt pewności (certainty effect) polega na przewartościowaniu przez ludzi zdarzeń pewnych w stosunku do zdarzeń wysoce prawdopodobnych. Przykładem, który ilustruje efekt pewności, jest tzw. paradoks Allaisa (ang. Allais paradox) to eksperyment zaproponowany w 1953 roku przez ekonomistę francuskiego, laureata Nagrody Nobla, Maurice'a Allais w celu podważenia przewidywań teorii oczekiwanej użyteczności.

Uczestnicy eksperymentu mieli za zadanie dokonać następującego wyboru:

UCZESTNICTWO W LOTERII, W KTÓREJ:

Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 80%

MOGLIBY WYGRAĆ 4000 ZŁ

Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 20%

NIE WYGRALIBY NIC;

PEWNĄ WYGRANĄ: 3000 ZŁ.

Większość badanych przez Kahnemana i Tversky'ego respondentów (80%) opowiedziała się za opcją B - pewnym zyskiem 3000 zł.

Następnie poddano uczestników drugiemu eksperymentowi, gdzie musieli ponownie wybrać następującymi pomiędzy wariantami:

UDZIAŁ W LOTERII, W KTÓREJ:

Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 20%

MOGLIBY WYGRAĆ 4000 ZŁ

Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 80%

NIE WYGRALIBY NIC

UDZIAŁ W DRUGIEJ LOTERII, W KTÓREJ

Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 25%

MOGLIBY WYGRAĆ 3000 ZŁ

Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 75%

NIE WYGRALIBY NIC

Po drugim eksperymencie większość badanych (65%) wybrała opcję C.

Decydując się na opcję B w pierwszym eksperymencie oraz na opcję C w drugim, ponad połowa badanych zachowała się w sposób niezgodny z modelem racjonalnym.

Przy wyliczeniu wartości oczekiwanej dla loterii w pierwszym eksperymencie można zauważyć, że znaczna większość respondentów wybrała opcję pewną, choć o niższej wartości (EVB = 3000 zł) od opcji ryzykownej o wartości wyższej (EVA = 3200 zł, tj. 4000zł * 80%).

W drugim eksperymencie ci sami respondenci zdecydowali się w większości na opcję bardziej ryzykowną i atrakcyjniejszą (EVC = 800 zł) niż na opcję bardziej pewną, choć mniej atrakcyjną (EVD = 750 zł). Łatwo zauważyć pewną niekonsekwencję w wyborach badanych respondentów.

Eksperyment polegał również na tym, że wybór drugi był pewną modyfikacją wyboru pierwszego. Wybór drugi otrzymuje się z pierwszego dzięki podzieleniu prawdopodobieństwa wygranej przez cztery (opcja B odpowiada opcji D, opcja A odpowiada opcji C).

Zgodnie z aksjomatem substytucji, jeśli B jest preferowane nad A, to również każda inna kombinacja prawdopodobieństwa α. i opcji B musi być preferowana nad kombinację A i tegoż prawdopodobieństwa α. Okazuje się więc, że jednakowe zredukowanie szans w obu opcjach zmienia te opcje w różny sposób: czterokrotne zredukowanie pewnej wygranej (100%) ma większe znaczenie niż czterokrotne zredukowanie prawdopodobieństwa 80% dotyczącego wygranej w loterii. Redukcja prawdopodobieństwa o tę samą wartość przynosi większą dolegliwość dla inwestora, gdy dotyczy pewności, niż wtedy gdy dotyczy jakiegoś innego prawdopodobieństwa. Dlatego właśnie Kahneman i Tversky nazwali to zjawisko efektem pewności.

Innym przykładem ilustrującym działanie efektu pewności jest gra zwana rosyjską ruletką. Polega ona na tym, że uczestnik celuje do siebie z rewolweru o sześciu komorach, z których część jest pusta, a część zawiera naboje. Mamy przed sobą pistolet, w którym załadowane są cztery z sześciu komór i że ktoś usuwa z tego pistoletu jeden nabój — poprawiając w ten sposób szanse naszego przeżycia z 2/6 na 3/6. Powstaje pytanie: jak bardzo ucieszyłaby taka redukcja ryzyka utraty życia o 1/6? Rozpatrzmy teraz inny przypadek, kiedy to w pistolecie znajduje się tylko jedna kula i ktoś usuwa nabój, poprawiając w ten sposób szanse naszego przeżycia z 5/6 do 6/6, tj. gwarantując pewność przeżycia. Pozornie taka sama jak uprzednio redukcja ryzyka o 1/6 byłaby dla nas zatem więcej warta.

Kolejnym przykładem niezgodności z aksjomatem substytucji jest stosunek do niskich prawdopodobieństw. Należy rozważyć następujące loterie:

LOTERIA 1 (WYBÓR SPOŚRÓD DWÓCH MOŻLIWOŚCI):

A) WYGRANA 6000 ZŁ Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 45%

(6000; 0,45),

B) WYGRANA 3000 ZŁ Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 90%

(3000; 0,90).

ODPOWIEDZI RESPONDENTÓW:

A) 14%; B) 86%

LOTERIA 2 (WYBÓR SPOŚRÓD DWÓCH MOŻLIWOŚCI):

C) WYGRANA 6000 ZŁ Z PRAWDOPODOBIEŃSTWEM 0,1%

(6000; 0,001),

D) WYGRANA 3000 ZŁ Z PRAWDOPODOBIEŃSTWEM 0,2%

(3000; 0,002).

ODPOWIEDZI RESPONDENTÓW:

C) 73%; D) 27% .

W loterii 1. większość respondentów wybiera opcję B, w której prawdopodobieństwo wygrania jest większe. Natomiast w przypadku loterii 2, gdzie prawdopodobieństwa wygrania są bardzo małe, większość inwestorów decyduje się na opcję, która przynosi większy zysk. Warto zauważyć, że w obu przypadkach, zarówno w loterii 1, jak i loterii 2, wartości oczekiwane poszczególnych opcji są sobie równe.

Przedstawione sytuacje pokazują prawdziwy obraz kształtowania się ludzkich preferencji wobec ryzyka, który nie może być wytłumaczony za pomocą normatywnych modeli ekonomicznych.

Kolejna anomalia w kształtowaniu się ludzkich preferencji określana jest jako efekt odwrócenia (reflection effect). Dla zobrazowania tego zjawiska rozważmy następujące loterie przedstawione w tabeli. Po lewej stronie znajdują się loterie zdefiniowane dla zysków, natomiast po prawej — loterie zdefiniowane dla strat.

Tabela 1. Preferencje wobec loterii zdefiniowanych dla zysków i strat

Loterie zdefiniowane dla zysków |

Loterie zdefiniowane dla strat |

||

Loteria A |

(4000; 0,80) (3000; 1) |

loteria A' |

(- 4000; 0,80) (- 3000; 1) |

Loteria B |

(4000; 0,20) (3000; 0,25) |

loteria B' |

(- 4000; 0,20) (- 3000; 0,25) |

Loteria C |

(3000; 0,90) (6000; 0,45) |

loteria C' |

(- 3000; 0,90) (- 6000; 0,45) |

Loteria D |

(3000; 0,002) (6000; 0,001) |

loteria D' |

(- 3000; 0,002) (- 6000; 0,001) |

Źródło: D. Kahneman, A. Tversky, Prospect Theory: An analysis of decisions under risk, „Econometrica” 1979, Vol. 47, No. 2, s. 268.

Każda z czterech, przedstawionych w tabeli opcji A, B, C i D jest lustrzanym odbiciem loterii A', B', C' i D'. Omawiany efekt odwrócenia polega na odwróceniu się preferencji przy przejściu od loterii zdefiniowanych na zyskach do loterii zdefiniowanych na stratach. Efekt odwrócenia wywołuje awersję do ryzyka w dziedzinie zysków oraz skłonność do ryzyka w dziedzinie strat.

Przykładowo, w loterii A' większość respondentów zdecydowała się na stratę 4000 zł z 80% prawdopodobieństwem, a nie na pewną stratę 3000 zł, choć wartość oczekiwana pierwszej straty była wyższa. Natomiast zależność w loterii A jest dokładnie odwrotna i pokazuje, że w przypadku wygranej większość wybiera pewny, choć mniejszy, zysk od niepewnego, choć większego, zysku.

Kolejna anomalia obserwowana przy kształtowaniu się preferencji to efekt izolacji (isolation effect), zwany również kadrowaniem (framing). W celu uproszczenia wyboru pomiędzy różnymi alternatywami, ludzie często ignorują elementy łączące dane alternatywy i koncentrują się na elementach, które je różnią. Takie podejście może prowadzić do zmienności preferencji. Efekt izolacji oznacza, że różne formy prezentacji danego problemu decyzyjnego mają wpływ na dokonywane wybory. Takie zachowanie stoi w sprzeczności z najważniejszą własnością racjonalnych preferencji - niezmiennością.

Należy rozpatrzeć następującą sytuację decyzyjną:

SYTUACJA 1

UCZESTNIK BIERZE UDZIAŁ W GRZE SKŁADAJĄCEJ SIĘ Z DWÓCH ETAPÓW. NA PIERWSZYM ETAPIE, Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 75%, UCZESTNIK MOŻE ZAKOŃCZYĆ GRĘ, NIC NIE WYGRYWAJĄC, LUB Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 25% PRZEJŚĆ DO DRUGIEGO ETAPU. WÓWCZAS BĘDZIE MUSIAŁ DOKONAĆ WYBORU POMIĘDZY DWIEMA MOŻLIWOŚCIAMI:

A) WYGRANA 4000 ZŁ Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 80%

(4000; 0,80),

B) WYGRANA 3000 ZŁ Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 100%

(3000; 1)

WYBÓR WARIANTU Z ETAPU DRUGIEGO MUSI ZOSTAĆ PODJĘTY PRZED ROZPOCZĘCIEM GRY.

Reasumując obydwa etapy można zauważyć, iż w sytuacji pierwszej uczestnik eksperymentu stoi przed wyborem 4000 zł z 20% prawdopodobieństwem lub 3000 zł z 0,25% prawdopodobieństwem. 78% respondentów wybrało opcję B.

Należy zauważyć zatem, że taką samą sytuację można przedstawić jako wybór zaprezentowany w sytuacji 2.

SYTUACJA 2

WYGRANA 4000 ZŁ Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 20%

(4000; 0,2),

WYGRANA 3000 ZŁ Z PRAWDOPODOBIEŃSTWEM WYNOSZĄCYM 25%

(3000; 0,25)

W takiej sytuacji, większość, bo respondentów (65%), zdecydowała się wybrać opcję A. Rysunek 1. i 2. w formie drzewek decyzyjnych przedstawia obie omawiane sytuacje. Kwadraty oznaczają węzeł decyzyjny, a koła oznaczają wybór danej opcji.

Forma standardowa stawia respondenta przed wyborem dwóch ryzykownych sytuacji. Natomiast forma sekwencyjna sprawia wrażenie wyboru pomiędzy sytuacją ryzykowną a pewną wygraną.

Rysunek 1. Prezentacja sytuacji 1

Rysunek 2. Prezentacja sytuacji 2

Jak widać, przedstawienie tych samych sytuacji w różny sposób wpływa w dużym stopniu na ludzkie preferencje. Okazuje się, że wybory determinowane są sposobem ich prezentacji, a nie rzeczywistą treścią problemu. Ten sam problem decyzyjny może być przedstawiony na różne sposoby, na przykład w świetle zysków lub strat. Może być też różnie skadrowany w zależności od punktu odniesienia.

ZAŁOŻENIA MODELOWE TEORII PERSPEKTYWY

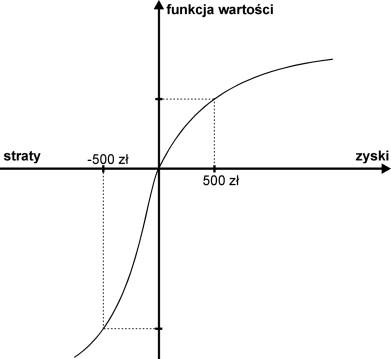

Przedstawione przykłady anomalii w kształtowaniu się ludzkich preferencji skłoniły Kahnemana i Tversky'ego do stworzenia rzeczywistego modelu zachowań jednostek w sytuacji niepewności. Funkcja wartości (value function) jest pewną transformacją funkcji użyteczności. Kahneman i Tversky zastąpili pojęcie użyteczności terminem „wartość” oraz zmodyfikowali kształt funkcji użyteczności.

Rysunek 3. Funkcja wartości według teorii perspektywy

Funkcja wartości powstała jako konsekwencja trzech charakterystyk ludzkiej osobowości: relatywnego postrzegania względem punktu odniesienia, malejącej wrażliwości na zmiany oraz awersji do strat.

RELATYWNE POSTRZEGANIE WZGLĘDEM PUNKTU ODNIESIENIA

Znamienną cechą teorii perspektywy jest stwierdzenie, że to nie absolutny poziom majątku, ale zmiany w poziomie majątku (zyski/straty) są nośnikami subiektywnej użyteczności. Kahneman i Tversky, powołując się na pracę Harry'ego Helsona, sugerują, że aparat percepcji człowieka nastawiony jest właśnie na ocenę zmian lub różnic, nie zaś wielkości absolutnych. Percepcja jest bowiem zależna od punktu odniesienia (punktu referencyjnego).

Rysunek 4. przedstawia zależność wizji od punktu odniesienia. Dwa wewnętrzne prostokąty mają ten sam kolor (luminancję), lecz nie wydają się być tak samo jasne. Dzieje się tak dlatego że jasność danego pola nie jest jedynym czynnikiem, który dostrzega nasze oko. Ilość postrzeganego światła zależy od punktu referencyjnego, na który wpływ ma sąsiadujące pole.

Rysunek 4. Zależność zjawisk od punktu referencyjnego

Kiedy reagujemy na takie czynniki jak jasność, głośność lub temperatura, przeszły i bieżący ich poziom definiuje nasz punkt odniesienia. Każdy nowo napływający bodziec jest następnie postrzegany i porównywany w relacji do danego poziomu adaptacji. Oznacza to, że temperatura danego przedmiotu może być postrzegana jako wysoka lub niska w zależności od poziomu, do którego się zaadaptowaliśmy. Ta sama zasada obowiązuje również w innych kwestiach, takich jak zdrowie, prestiż czy bogactwo. Ten sam poziom majątku, w zależności od faktycznego stanu posiadania, może oznaczać dla jednych skrajne ubóstwo, a dla innych niezmierzone bogactwo.

Konsekwencją relatywnego postrzegania zjawisk jest względna ich ocena w stosunku do punktu referencyjnego. Wyniki znajdujące się po prawej stronie od punktu odniesienia postrzegane są pozytywnie - jako zyski, natomiast wyniki leżące po lewej stronie punktu odniesienia - negatywnie, jako straty. Kwestia relatywnego postrzegania względem punktu odniesienia ma swój początek w odkryciu przez Kahnemana i Tversky'go efektu odwrócenia i izolacji. Zauważono bowiem, że ta sama sytuacja może być różnie postrzegana w zależności od tego, czy dotyczy na przykład sfery zysków czy strat. Wyznaczenie punktu referencyjnego było jednym z kluczowych elementów, które wpłynęły na kształt funkcji wartości.

MALEJĄCA WRAŻLIWOŚĆ NA ZMIANY

Kolejna obserwacja dotyczy reakcji ludzkiej percepcji na zmiany w poziomie bodźca zewnętrznego. W swoim artykule Kahneman i Tversky wskazali, że łatwiej jest odczuć różnicę temperatury pomiędzy 3°C a 6°C niż pomiędzy 13°C a 16°C. Okazuje się, że dana zasada obowiązuje również dla wypłat pieniężnych.

Różnica pomiędzy zyskiem 100 zł a 200 zł wydaje się większa niż pomiędzy 1100 zł a 1200zł. Podobnie, różnica pomiędzy stratą 100 zł a 200 zł wydaje się większa niż pomiędzy 1100 zł a 1200 zł.

Na podstawie powyższej obserwacji Kahneman i Tversky stworzyli S-kształtną funkcję wartości. Kształt funkcji wartości reprezentuje malejącą wrażliwość na dodatkowe zyski lub straty. Oznacza to, że krańcowa subiektywna wartość zysków i strat maleje wraz z ich wzrostem. W kontekście zachowań inwestorów, malejąca wrażliwość wywołuje ostrożność w sferze zysków oraz ryzykanctwo w sferze strat, co potwierdza omawiany wcześniej efekt odwrócenia.

AWERSJA DO STRAT

Awersja do strat była istotną własnością ludzkiej percepcji, która ostatecznie wpłynęła na kształt funkcji wartości. Dowodem na to, że straty bolą bardziej, niż cieszą zyski (o tej samej wartości bezwzględnej), może być niechęć do przyjmowania symetrycznych zakładów w formie (x, 0,50; —x, 0,50), czyli równa szansa wygrania i przegrania takiej samej kwoty. Awersja do takich zakładów rośnie wraz ze wzrostem licytowanej kwoty x.

Kahneman i Tversky na podstawie badań empirycznych wyliczyli wartość współczynnika awersji do strat (2,25). Oznacza to, że funkcja wartości jest bardziej stroma w dziedzinie strat niż w dziedzinie zysków, a wielkość współczynnika wskazuje, że straty odczuwane są ponad dwa razy mocniej niż odpowiadające im kwotowo zyski.

Odkrycie awersji do strat nadało ostateczny kształt funkcji wartości. Przypomina ona swoim kształtem spłaszczoną literę „S”. Punkt referencyjny wyznacza obszar zysków i strat. Ze względu na malejącą wrażliwość na zmiany inwestorów funkcja jest wklęsła w dziedzinie zysków oraz wypukła w dziedzinie strat. Natomiast z powodu awersji do strat jest ona bardziej stroma w dziedzinie strat niż zysków.

Model normatywny należy traktować jako ideał myślenia, który prowadzi do optymalnych rezultatów oraz opisuje prawa, jakimi powinny się kierować jednostki racjonalne. Model deskryptywny opisuje natomiast rzeczywiste zachowania się jednostek.

1

3 000

4 000

3/4

1/4

1/5

4/5

0

0

3 000

0

4/5

1/4

1/5

3/4

0

4 000

Wyszukiwarka

Podobne podstrony:

11-nkb~1, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l2

2-eukl~1, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l2

1-algo~1, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l2

Studia zaoczne - pytania VII, SEMESTR VII, ŻELBET

c-zadania-w3, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, kol

Metodologia?dań psychologicznych Psychologia Studia Zaoczne semestr III WSFIZ 12

2-eukl~1, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l2

x, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, kol 1

Rynki Finansowe 2, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

pytanie4, wisisz, wydzial informatyki, studia zaoczne inzynierskie, statystyczne metody wspomagania

minmax3, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l6

KomprKrz, wisisz, wydzial informatyki, studia zaoczne inzynierskie, przetwarzanie obrazow

2-eukl~1, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l2

cwicz6, wisisz, wydzial informatyki, studia zaoczne inzynierskie, sieci komputerowe

2-eukl~1, wisisz, wydzial informatyki, studia zaoczne inzynierskie, podstawy programowania, l2

pytania swd z odpowiedziami mini, wisisz, wydzial informatyki, studia zaoczne inzynierskie, statysty

więcej podobnych podstron