ANALIZA STRATEGICZNA BANKU „WBW” S.A.

SPIS TREŚCI

Charakterystyka

INFORMACJE OGÓLNE

FORMA PRAWNA

INFORMACJE O ZAŁORZYCIELACH I HISRORIA BANKU

DANE O AKCJONARIUSZACH POSIADAJĄCYCH CO NAJMNIEJ 5% KAPITAŁU AKCYJNEGO.

DANE O AKCJONARIUSZACH POSIADAJĄCYCH CO NAJMNIEJ 5% GŁOSÓW NA WALNYM ZGROMADZENIU AKCJONARIUSZY

POWIĄZANIA ORGANIZACYJNE I KAPITAŁOWE BANKU Z INNYMI PODMIOTAMI

2. Przedmiot działalności

MISJA

CELE

STYL ZARZĄDZANIA

STRUKTURA ORGANIZACYJNA

Analiza otoczenia przedsiębiorstwa

STRUKTURA CZYNNIKÓW OTOCZENIA DALSZEGO

SCENARIUSZ STANÓW OTOCZENIA

4. Analiza otoczenia bliższego wg PORTERA

POTENCJALNI WCHODZĄCY NA RYNEK

DOSTAWCY

NABYWCY

SUBSTYTUTY

KONKURENCJA

5. Punktowa analiza atrakcyjności sektora

ANALIZA KLUCZOWYCH CZYNNIKÓW SUKCESU

Ocena strategicznej pozycji

ANALIZA SWOT

Mapa grup strategicznych

Plany na przyszłość

CHARAKTERYSTYKA

INFORMACJE OGÓLNE

Firma

Bank „WBW” S.A.

Działalność operacyjną Spółka rozpoczęła 18 listopada 1991.

Siedziba i adres Banku

Ul. Dekabrystów 41

42-200 Częstochowa

Jednostki Banku

1 Oddział Częstochowa ul. Dekabrystów 41 42-200 Częstochowa |

2 Oddział Częstochowa ul. Szymanowskiego 1/3 42-217 Częstochowa |

Filia Kłobuck ul. Kardynała Wyszyńskiego 16 42-100 Kłobuck |

Ekspozytura Blachownia ul. Bankowa 9 42-290 Blachownia |

Filia Rędziny ul. Nowa 4 42-242 Rędziny |

Ekspozytura Herby ul. Lubliniecka 4 42-284 Herby |

Ekspozytura Raków Aleja Niepodległości 48 42-207 Częstochowa |

Ekspozytura Mirów Aleja Pokoju 64 42-207 Częstochowa |

Filia Północ ul. Czecha 16 42-200 Częstochowa |

5 punktów obsługi klienta w formie agencjnej Huta Częstochowa ul. Rejtana 6 42-207 Częstochowa |

FORMA PRAWNA

Bank jest spółką akcyjną działającą na podstawie prawa polskiego

Bank WBW S.A. jest bankiem komercyjnym o profilu uniwersalnym, oferującym szeroki zakres usług bankowych na rzecz osób fizycznych i prawnych.

Podstawowy zakres działalności Banku obejmuje:

obsługę rachunków firm i ludności,

przyjmowanie depozytów i lokat,

działalność kredytową,

operacje, produkty i usługi skarbcowe,

operacje kartami płatniczymi PolCard.

Przebieg procesu realizacji usługi można uszeregować w czterech głównych punktach:

Nawiązywanie kontaktów z klientem:

Bank nawiązuje kontakty zawsze drogą bezpośrednich rozmów z klientem. W przypadku klientów indywidualnych proces sprzedaży poprzedza reklama stanowiąca pierwszy element kontaktu.

Z wyjątkiem prostych usług, takich jak konta osobiste lub lokaty terminowe, w przebiegu procesu sprzedaży istnieje faza negocjacji warunków umowy.

W przypadku zgodności interesów następuje podpisanie odpowiedniej umowy z klientem.

Bank stosuje stały monitoring rachunków klientów, a w razie problemów lub niezgodności odpowiedzialny pracownik banku kontaktuje się z klientem.

INFORMACJE O ZAŁOŻYCIELACH I HISTORIA BANKU

Idea powstania Banku zrodziła się w częstochowskim środowisku menedżerskim przemysłu hutniczego w 1990 roku.

Wynikiem podjętych prac koncepcyjnych było wystąpienie organizatorów ze stosownym wnioskiem do Prezesa Narodowego Banku Polskiego, który decyzją z dnia 15 listopada 1990 roku wyraził zgodę na utworzenie Banku.

Bank „WBW” S.A. założony został przez czterech akcjonariuszy:

Huta „Częstochowa”

Przedsiębiorstwo Budowlano - Montażowe Hutnictwa „Montex”

Przedsiębiorstwo Realizacji Kompletnych obiektów Przemysłowych „Komobex”

Jacek Engel - prywatny przedsiębiorca, zagraniczna osoba fizyczna

DANE O AKCJONARIUSZACH POSIADAJĄCYCH CO NAJMNIEJ 5% KAPITAŁU AKCYJNEGO.

Akcjonariusz |

Udział w kapitale |

Udział w glosach na WZA Banku |

Ilość posiadanych akcji zwykłych |

Huta Częstochowa |

22,645 % |

21% |

240,980 |

Gmina Częstochowa |

5,79% |

9,51% |

1600 |

Skarb Państwa |

8,325% |

8,25% |

80,920 |

Jacek Engel |

8,81% |

5% |

115380 |

BWR Bank Secesyjny S.A. w Katowicach |

2,03% |

3,205% |

2480 |

Przeznaczone do publicznego obrotu |

50% |

|

835,000 |

DANE O AKCJONARIUSZACH POSIADAJĄCYCH CO NAJMNIEJ 5% GŁOSÓW NA WALNYM ZGROMADZENIU AKCJONARIUSZY

Akcjonariusz |

Ilość posiadanych akcji zwykłych |

Udział w ogólnej liczbie akcji zwykłych |

Huta Częstochowa |

240,980 |

25,125 |

Gmina Częstochowa |

1600 |

0,165 |

Skarb Państwa |

80,920 |

8,435 |

Jacek Engel |

115380 |

12,03 |

BWR Bank Secesyjny S.A. w Katowicach |

2480 |

0,26 |

Przeznaczone do publicznego obrotu |

835,000 |

|

POWIĄZANIA ORGANIZACYJNE I KAPITAŁOWE BANKU Z INNYMI PODMIOTAMI

Bank posiada udziały w następujących spółkach :

Biuro Usług Finansowych i Prawnych SPECIUS

Przedsiębiorstwo maklerskie „Elimar” S.A.

„Inwestsat” Sp. z o.o.

HSW Fabryki Maszyn Sp. z o.o.

Częstochowska Grupa Kapitałowa S.A.

PRZEDMIOT DZIAŁALNOŚCI

MISJA

Misja Banku WBW S.A. oparta jest na zespole czynników, które można przedstawić za pomocą krótkich zdań:

Bank WBW S.A. jest bankiem lokalnych społeczności.

Działa efektywnie i bezpiecznie.

To co robi jest zawsze najwyższej jakości.

Jest zespołem.

W centrum jego uwagi jest zawsze klient. Pracuje by zaspokoić jego potrzeby, ciągle doskonaląc swoje umiejętności.

Do nas najbliżej... dotarcie do klienta poprzez dużą liczbę placówek.

Wypracowanie misji i strategii banku należy do Zarządu banku i wybranych departamentów Centrali. Misja i strategia wdrażane są poprzez cykliczne narady z udziałem kadry kierowniczej, a w oddziałach banku w ramach spotkań dyrektorów z naczelnikami wydziałów i kierownikami filii banku.

2 . CELE

Głównym celem banku jest strategia budowania jego pozycji oparta na rynku lokalnym i skierowana na trwałe wiązanie się banku z klientem poprzez prowadzenie kompleksowej obsługi w ramach prowadzonych rachunków.

Kierunki rozwoju Banku zawarte zostały w planie strategicznym opracowanym przez Zarząd.

Podstawowym zadaniem jest rozwój kapitałowy, który pozwoli na ekspansję ( dalsze umacnianie pozycji banku na lokalnym rynku usług bankowych poprzez otwieranie kolejnych filii ) i poprawę jakości obsługi ( dalsza specjalizacja w obsłudze średniej i drobnej przedsiębiorczości, a także w obsłudze klientów indywidualnych poprzez rozszerzenie sieci bankomatów, umożliwienie dokonywania płatności zagranicznych kartą VISA, czy też rozwój współpracy z innymi bankami w ramach Krajowego Systemu Rozliczeń ). Obecnie bank przeprowadza publiczną emisję akcji, która pozwoli osiągnąć ten cel.

STYL ZARZĄDZANIA

Zgodnie ze Statutem, organem wykonawczym jest Zarząd Banku składający się co najmniej z 3, maksymalnie z 5 osób. Kadencja Zarządu trwa trzy lata. Obecny Zarząd składa się z czterech osób:

Tomasz Beski - Prezes Zarządu

Andrzej Bender - Wiceprezes Zarządu

Rafał Walasik - Wiceprezes Zarządu

Radosław Wieszczyk - Członek Zarządu

Radę Banku stanowią:

Małgorzata Krzyszkowska - Przewodnicząca Rady Banku

Janusz Konieczko - Wiceprzewodniczący Rady Banku

Andrzej Królica - Sekretarz Rady Banku

Dobiesław Tomaszewski - Członek Rady Banku

Włodzimierz Janczarek - Członek Rady Banku

Małgorzata Gryl - Członek Rady Banku

Ryszard Błachut - Członek Rady Banku

Kadry Banku dobierane są pod względem potrzeb przy uwzględnieniu wszelkich ograniczeń lokalnego rynku pracy. Bank organizuje system szkoleń podnoszących kwalifikacje pracowników ( między innymi: coroczne szkolenia całej kadry, z pomocą Banku studia podyplomowe w tym także doktoranckie, szkolenia prowadzone przez profesorów ze Szkoły Bankowej w Warszawie, a także w różne inne kursy podnoszące kwalifikacje pracowników ).

Pracownicy motywowani są głównie czynnikami ekonomicznymi, corocznie organizowane są konkursy pomysłów racjonalizatorskich, które oprócz korzyści finansowych przynoszą także prestiż wykonawcom.

Pracownicy mają świadomość ich odpowiedzialności za wynik finansowy Banku i ich wpływ na niego bowiem uczestniczą w podziale zysku poprzez system premiowania.

Pracownicy mogą podejmować swobodne decyzje jedynie w zakresie swoich uprawnień. Inne decyzje muszą być zatwierdzane przez przełożonych.

Bank posiada własny system informacji wewnętrznej stworzony przez pracowników Banku. Daje on pełen zestaw danych pozwalających na podejmowanie decyzji finansowych. System informacji marketingowej znajduje się w fazie tworzenia.

Ważnym elementem zarządzania Banku jest wykorzystanie możliwości płynących z marketingu. Marketing w banku polega na rozpoznaniu i zaspokojeniu potrzeb klienta przy jednoczesnym zapewnieniu zysku bankowi. Za politykę marketingową bezpośrednio odpowiedzialny jest Departament Rozwoju.

Budżet promocji banku ustalany jest w planie finansowym raz w roku. Niespodziewane, a uzasadnione wydatki są finansowane z odrębnych źródeł Bank wykorzystuje w promocji reklamy stacjonarne, reklamy umieszczone na pojazdach Miejskiego Zakładu Komunikacji, a także na pojazdach przewoźników prywatnych, reklamy w prasie np. w „Rzeczpospolitej”, w „Gazecie Wyborczej”, reklamy w radiu np. RMF, FON, City, a także reklamy w telewizji lokalnej np. TVP Katowice. Bank także jest jednym z trzech strategicznych sponsorów zespołu siatkarskiego AZS Yawal i sponsorem zespołu piłkarskiego RKS Raków, promuje sztukę i kulturę wspomagając Teatr, Filharmonię, czy też imprezę Gaude Mater. Bank przeznacza także darowizny na rzecz szpitali, domów dziecka oraz innych instytucji zwracających się o pomoc.

Produkty tworzone są na podstawie informacji z oddziałów o potrzebach klientów w Departamencie Rozwoju. Produkt we wszystkich fazach rozwoju konsultowany jest na odpowiednich naradach z innymi wydziałami Banku. Ostateczną decyzję o wprowadzeniu produktu podejmuje Zarząd na podstawie opinii odnośnych komórek Banku. Klient bierze udział w procesie rozwoju produktu poprzez specjalnie utworzony system reklamacji i informacji.

Przeszkodami, które powodują ograniczenia w realizacji indywidualnych wymagań klienta są: bariera efektywności i zarówno bariera wiedzy pracowników jak i też bariera wiedzy klientów.

Charakter rynku częstochowskiego, a także charakter samego Banku powoduje, że przytłaczająca większość usług to usługi standardowe.

W odniesieniu do klientów instytucjonalnych Bank oferuje elastyczną ofertę pozwalającą zaspokoić potrzeby klienta. Klienci indywidualni ze względu na ich strukturę i potrzeby w większości przypadków nie są traktowani indywidualnie.

4. STRUKTURA ORGANIZACYJNA

Bank zatrudnia obecnie 173 osoby.

Struktura organizacyjna Banku jest złożona i przedstawiona została na końcu analizy, oddzielnie dla Centrali ( gdzie zatrudnienie wynosi 60 osób ), I Oddziału ( zatrudnienie wynosi 72 osoby ), II Oddziału ( zatrudnienie wynosi 41 osób ). W strukturze organizacyjnej nie wyszczególniono pionu odpowiedzialnego za utrzymanie czystości w poszczególnych siedzibach Banku, pomimo tego, że te osoby zawarte są w ogólnej liczbie zatrudnionych przez Bank.

ANALIZA OTOCZENIA PRZEDSIĘBIORSTWA

1. Struktura czynników otoczenia dalszego wg Bizella i Smitha.

EKONOMICZNE

Podaż pieniądza

Poziom inflacji

Oprocentowanie kredytów

Poziom bezrobocia

Wysokość podatków

Kontrola płac i cen

RZĄDOWO - POLITYCZNE

Prawa dotyczące ochrony konkurencji

Stabilność polityki pieniężnej

SPOŁECZNE

Styl życia

Przyrost naturalny

Aktywność konsumentów

ŚRODOWISKOWE

Zanieczyszczenie środowiska

Dbałość o środowisko naturalne

CZYNNIKI |

TRENDY |

SIŁA WPŁYWU TENDENCJI (-5 , 5) |

PRAWDOPODOBIEŃSTWO WYSTĄPIENIA TRENDU ( 0 , 1) |

Czynniki ekonomiczne |

|

|

|

Podaż pieniądza |

↑ → ↓ |

-3 +1 +3 |

0,2 0,5 0,3 |

Poziom inflacji |

↑ → ↓ |

-1 +1 +3 |

0,1 0,3 0,6 |

Oprocentowanie kredytów |

↑ → ↓ |

-4 +2 +3 |

0,2 0,3 0,5 |

Poziom bezrobocia |

↑ → ↓ |

-2 -1 +3 |

0,3 0,4 0,3 |

Wysokość podatków |

↑ → ↓ |

-2 -1 +2 |

0,1 0,4 0,5 |

Kontrola cen i płac |

↑ → ↓ |

-1 1 +2 |

0,2 0,1 0,7 |

Czynniki rządowo - polityczne |

|

|

|

Prawa dot. wolnej konkurencji |

↑ → ↓ |

-1 +2 -2 |

0,6 0,3 0,1 |

Stabilność polityki pieniężnej |

↑ → ↓ |

+1 +3 -1 |

0,5 0,3 0,2 |

Czynniki społeczne |

|

|

|

Styl życia

|

↑ → ↓ |

+2 +1 -2 |

0,5 0,4 0,1 |

Przyrost naturalny

|

↑ → ↓ |

+3 +1 -1 |

0,2 0,2 0,6 |

Aktywność konsumentów

|

↑ → ↓ |

+2 +1 -3 |

0,5 0,3 0,2 |

Czynniki środowiskowe |

|

|

|

Poziom zanieczyszczeń

|

↑ → ↓ |

+3 +1 -1 |

0,2 0,3 0,5 |

Dbałość o środowisko naturalne |

↑ → ↓ |

+2 +1 -3 |

0,5 0,3 0,2 |

CZYNNIKI EKONOMICZNE

Podaż pieniądza

- Zwiększenie ilości pieniądza na rynku może doprowadzić do zmniejszenia ilości udzielanych kredytów przez Bank.

- Utrzymanie na obecnym poziomie podaży pieniądza doprowadzić może do stagnacji na rynku kredytów co jest głównym źródłem dochodów banków komercyjnych.

- Zmniejszenie podaży pieniądza na rynku prowadzić może do zwiększenia zapotrzebowania na kredyty zarówno konsumpcyjne jak i inwestycyjne , pożyczki i gwarancje leasingowe.

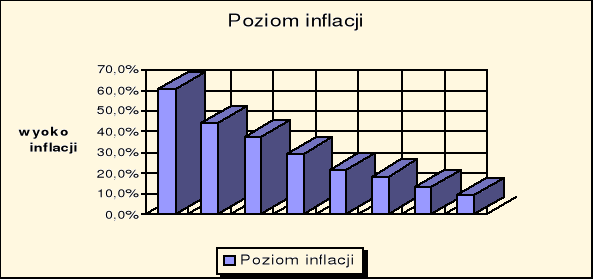

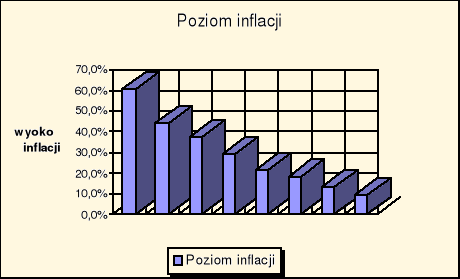

Poziom inflacji

Zwiększenie poziomu inflacji doprowadzić może do wycofywania przez klientów pieniędzy z rachunków płatnych na każde żądanie (a vista) i w mniejszym stopniu z rachunków terminowych, zmniejszają się tym samym możliwości udzielania mniej kosztownych kredytów (mniejsza ilość zaciąganych kredytów lombardowych i redyskontowych w NBP). Wystąpienie takiego trendu jest mało prawdopodobne co uwidoczniło się w reakcjach polskiego rynku finansowego na krach ekonomiczny w Rosji, oraz kryzysów w Azji południowo - wschodniej i Ameryce Południowej.

Utrzymanie stałego poziomu inflacji jest mało prawdopodobne, ponieważ wysiłki Ministerstwa Finansów i NBP prowadzą do obniżenia inflacji. Obecnie inflacja jest zbyt duża aby konkurować z bankami zachodnio europejskimi.

Spadek poziomu inflacji spowoduje zwiększenie ilości depozytów bankowych i co za tym idzie obniżenie oprocentowania kredytów przez banki komercyjne. Tendencja ta jest najbardziej prawdopodobna ze względu na prowadzoną politykę finansową państwa.

Lata |

Poziom inflacji |

1991 |

60,4% |

1992 |

44,3% |

1993 |

37,6% |

1994 |

29,5% |

1995 |

21,6% |

1996 |

18,5% |

1997 |

13,2% |

1998 |

9,5% |

Oprocentowanie kredytów

Podniesienie stóp procentowych kredytów redyskontowych, refinansowych i lombardowych powoduje podniesienie oprocentowania kredytów w bankach komercyjnych czyli kredyty stają się droższe.

Stan obecny bankowcy uznają za satysfakcjonujący. Stosunek inflacji do stóp procentowych pozwala na uzyskanie wysokich zysków z kredytów komercyjnych.

Zmniejszenie stóp procentowych kredytów udzielanych przez NBP doprowadzić może do zmniejszenia ceny kredytu dla klienta co przyniesie wzrost popytu na ten produkt bankowy.

Poziom bezrobocia

Wzrost bezrobocia jest możliwy, negocjacje z UE doprowadzą do restrukturyzacji sektora górniczego i hutniczego co wiąże się ze zwolnieniami grupowymi. Taki obrót sprawy jest niekorzystny dla banków komercyjnych, zmniejsza się ilość klientów.

Najbardziej prawdopodobne jest utrzymanie obecnego stanu bezrobocia na najbliższe kilka lat. Nie jest to zbyt korzystne, zbyt wielu ludzi pozostaje bez pracy ( około 10 %) i nie stać ich na korzystanie z usług bankowych.

Spadek ilości ludzi pozostających bez pracy jest bardzo korzystny dla sektora usług bankowych, ściśle związane jest to z zwiększeniem liczby klientów.

Wysokość podatków

Zwiększenie stawek podatków bezpośrednich jak i pośrednich (z wyjątkiem VAT-u na papierosy, paliwa i alkohole) jest mało prawdopodobne. Zwiększenie stawek doprowadzić może do stagnacji na rynku kredytów długoterminowych (inwestycyjnych).

Utrzymanie obecnych stawek związane jest z nieporozumieniami w koalicji AWS - UW dotyczącymi przyszłej reformy podatkowej. Sytuacja obecna czyli utrzymanie wysokich stawek podatkowych nie wpływa dobrze na sektor usług bankowych.

Planowana przez rząd reforma podatkowa ma doprowadzić do obniżenia progów podatkowych. Sytuacja taka jest bardzo korzystna, zwiększy się popyt na usługi bankowe.

Kontrola płac i cen

- Zwiększenie kontroli państwowej jest bardzo mało prawdopodobne (planowane dołączenie do UE).

Utrzymywanie dalej obecnej ilości koncesji nie jest możliwe.

Zwiększenie liberalizacji polityki koncesji i uwolnienie cen niektórych koncesjonowanych produktów powinno wpłynąć na ożywienie rynku (energetyka, paliwa).

CZYNNIKI RZĄDOWO - POLITYCZNE

Prawa dotyczące wolnej konkurencji

Wzrost konkurencji dla firmy rzadko bywa czynnikiem polepszającym sytuację firmy na rynku. W sektorze bankowym bardzo prawdopodobny jest taki obrót sytuacji (od 1999 roku możliwość wolnego wchodzenia banków zachodnich).

Utrzymane obecnego stanu w sektorze bankowym dobrze wpływa na sytuacje małych i średnich banków.

Spadek ilości banków konkurujących na rynku może prowadzić do konsolidacji większych banków i przejęcia klientów indywidualnych i przedsiębiorstw.

Stabilność polityki pieniężnej

Wzrost stabilności rynku doprowadzi do większej liczby klientów gotowych oszczędzać i brać kredyty ale jednocześnie drastycznie wzrośnie konkurencja.

Utrzymanie obecnej stabilizacji na rynku powinno być priorytetem dla istniejących na rynku banków.

Spadek stabilizacji na rynku może odstraszyć potencjalnego klienta od oszczędzania i brania droższych kredytów.

CZYNNIKI SPOŁECZNE

Styl życia

Wzrost stylu życia spowoduje zwiększenie zainteresowania ludzi produktami bankowymi takimi jak lokaty terminowe, gwarancje leasingowe, pożyczki są one dla banku głównym źródłem zarobku.

Obecny styl życia jest dla średnich banków zadawalający.

Spadek bardzo nie korzystny aczkolwiek bardzo mało prawdopodobny ze względu na stały rozwój gospodarczy od początku lat 90-tych.

Przyrost naturalny

Obecnie jest tendencja spadkowa ale na chwilę obecną wpływ na działanie banków jest znikomy (okres zmian długoterminowy).

Aktywność konsumentów

Im więcej ludzie kupują i sprzedają tym bardziej zainteresowani są usługami bankowymi. Wzrost zamożności społeczeństwa prowadzi do większej aktywności na rynku.

Obecna aktywność klientów jest jeszcze zbyt słaba aby w pełni wykorzystać możliwości sektora bankowego.

CZYNNIKI ŚRODOWISKOWE

Wzrost zanieczyszczenia środowiska spowodować może większe naciski na przedsiębiorstwa które zmuszone będą brać kredyty.

Obecny stan inwestycji w ochronę środowiska jest zadowalający.

Spadek zanieczyszczenia środowiska spowoduje mniejsze zapotrzebowanie na kredyty.

2. Scenariusz stanów otoczenia

Scenariusz optymistyczny

CZYNNIKI |

SIŁA WPŁYWU

|

ŚREDNIA SIŁA WPŁYWU |

Czynniki ekonomiczne |

|

|

Podaż pieniądza

|

+3 |

|

Poziom inflacji

|

+3 |

|

Oprocentowanie kredytów

|

+3 |

|

Poziom bezrobocia

|

+3 |

+2,66

|

Wysokość podatków

|

+2 |

|

Kontrola cen i płac

|

+2 |

|

Czynniki rządowo - polityczne |

|

|

Prawa dot. wolnej konkurencji

|

+2 |

+2,5 |

Stabilność polityki pieniężnej

|

+3

|

|

Czynniki społeczne |

|

|

Styl życia

|

+2 |

|

Przyrost naturalny

|

+3 |

+2,33 |

Aktywność konsumentów

|

+2 |

|

Czynniki środowiskowe |

|

|

Poziom zanieczyszczeń

|

+3 |

|

Dbałość o środowisko naturalne

|

+2 |

+2,5 |

Scenariusz pesymistyczny

CZYNNIKI |

SIŁA WPŁYWU

|

ŚREDNIA SIŁA WPŁYWU |

Czynniki ekonomiczne |

|

|

Podaż pieniądza

|

-3

|

|

Poziom inflacji

|

-1 |

|

Oprocentowanie kredytów

|

-4 |

-1,85 |

Poziom bezrobocia

|

-2 |

|

Wysokość podatków

|

-2

|

|

Kontrola cen i płac

|

-1 |

|

Czynniki rządowo - polityczne |

|

|

Prawa dot. wolnej konkurencji

|

-2 |

|

Stabilność polityki pieniężnej

|

-1 |

-1,5 |

Czynniki społeczne |

|

|

Styl życia

|

-2 |

|

Przyrost naturalny

|

-1 |

-2 |

Aktywność konsumentów

|

-3 |

|

Czynniki środowiskowe |

|

|

Poziom zanieczyszczeń

|

-1 |

|

Dbałość o środowisko naturalne

|

-3 |

-2 |

Scenariusz najbardziej prawdopodobny.

CZYNNIKI |

SIŁA WPŁYWU

|

ŚREDNIA SIŁA WPŁYWU |

ŚREDNIA SIŁA WPŁYWU |

|

|

POZYTYWNE |

NEGATYWNE |

Czynniki ekonomiczne |

|

|

|

Podaż pieniądza

|

+1 |

|

|

Poziom inflacji

|

+3 |

|

|

Oprocentowanie kredytów

|

+3

|

+2,2 |

-1 |

Poziom bezrobocia

|

-1 |

|

|

Wysokość podatków

|

+2 |

|

|

Kontrola cen i płac

|

+2 |

|

|

Czynniki rządowo - polityczne |

|

|

|

Prawa dot. wolnej konkurencji |

-1 |

+1 |

-1 |

Stabilność polityki pieniężnej

|

+1 |

|

|

Czynniki społeczne |

|

|

|

Styl życia

|

+2

|

|

|

Przyrost naturalny

|

-1 |

+2 |

-1

|

Aktywność konsumentów

|

+2 |

|

|

Czynniki środowiskowe |

|

|

|

Poziom zanieczyszczeń

|

-1 |

+2 |

-1 |

Dbałość o środowisko naturalne |

+2 |

|

|

Scenariusz pesymistyczny |

Scenariusz najbardziej prawdopodobny |

Scenariusz optymistyczny |

Czynniki ekonomiczne

|

|

|

Czynniki rządowo - polityczne

|

|

|

Czynniki społeczne

|

|

|

Czynniki środowiskowe

|

|

|

|

|

|

|

|

|

|

|

|

|

-5 -4 -3 -2 -1 0 1 2 3 4 5

WNIOSKI :

STREFA EKONOMICZNA :

Jest strefą otoczenia dalszego która ma największy wpływ na Bank Częstochowa. Strefa ta daje największe możliwości ale i stwarza największe zagrożenia. Dlatego Bank Częstochowa musi zwrócić największą uwagę na tą właśnie strefę. Najważniejszymi czynnikami tej strefy są „Oprocentowanie kredytów” i „Poziom inflacji” jednakże rokowania są dość optymistyczne.

STREFA RZĄDOWO - POLITYCZNA:

Czynniki tej strefy mają równie duży wpływ na działalność Banku. Bardzo ważnym czynnikiem tej strefy są „Prawa dotyczące konkurencji” , zarówno wzrost jak i osłabienie może wywołać niekorzystne skutki. Stabilność choć najbardziej prawdopodobna nie ma dużego wpływu na wyniki działania Banku Częstochowa.

STREFA SPOŁECZNA:

Czynniki te wywołują dość poważne skutki w działalności Banku. Zmiany tych czynników spowodują najprawdopodobniej polepszenie koniunktury, wystąpienie zagrożeń jest raczej mało prawdopodobne np. : styl życia czy aktywność konsumentów.

STREFA ŚRODOWISKOWA:

Czynniki środowiskowe mają jedynie znaczenie w działalności kredytowej Banku Częstochowa (Kredyty na inwestycje środowiskowe i ochronę środowiska). Poprawa poziomu zanieczyszczeń ma raczej negatywny wpływ na działalność Banku.

ANALIZA OTOCZENIA BLIŻSZEGO

WG PORTERA

Potencjalni wchodzący na rynek.

BARIERY

Głównymi barierami dla wchodzących na rynek jest zebranie odpowiednich funduszów własnych na założenie banku (wg. Ustawy Prawo Bankowe do końca roku wymagane jest 20.000.000 PLN) oraz silna konkurencja na rynku zarówno krajowym jak i rynkach regionalnym.

Dużym problemem jest również rozwijanie nowych kanałów dystrybucji.

Wiek sektora

Sektor banków komercyjny w Polsce istnieje od początku lat 90 - tych. Wcześniej istniały tylko banki PKO BP, PeKaO S.A. oraz banki spółdzielcze. Te ostatnie przeżywają ostatnio ciężkie chwile, większość nie zrzeszonych w BGŻ S.A. zostało zlikwidowanych.

Dostawcy

Podstawowymi dostawcami dla Banku Częstochowa S.A. są osoby fizyczne, osoby prawne i przedsiębiorstwa posiadające lokaty terminowe lub a vista. Ważnym dostawcą pieniędzy do banku jest NBP który udziela kredytów lombardowych lub redyskontowych. Dopuszczalne są również rozliczenia międzybankowe.

Nabywcy

Nabywcami produktów Banku Częstochowa S.A. są osoby fizyczne, prawne i przedsiębiorstwa pobierające kredyty i pożyczki, ubiegające się o gwarancje i korzystające ze skrytek bankowych. Większość nabywców jest z województwa częstochowskiego.

Substytuty

Substytutami kredytów obecnymi na częstochowskim rynku są oferty biur leasingowych (np. CTL). Natomiast za substytuty depozytów możemy uznać Fundusze Powiernicze (Pioneer, Korona czy Atut), Obligacje Skarbu Państwa . Jednakże te pierwsze nie posiadają gwarancji zyskowności te drugie są pewne ale nisko dochodowe.

Konkurencja.

Bankowość jest dziedziną o wysokim stopniu konkurencyjności, przy czym przewiduje się, że konkurencja ta będzie się nasilać. Związane jest to ze wzrostem poziomu usług bankowych, prywatyzacją banków, konsolidacją systemu bankowego oraz coraz większym zainteresowaniem polskim rynkiem ze strony banków zagranicznych (od 1999 roku wchodzenie bez ograniczeń banków zagranicznych). Zyski banku zależą w dużym stopniu od różnicy pomiędzy dochodami z aktywów a kosztem pozyskiwania środków pieniężnych (głównie depozytów). Generalnie wzrost konkurencji odbija się ujemnie na poziomie realizowanej marży.

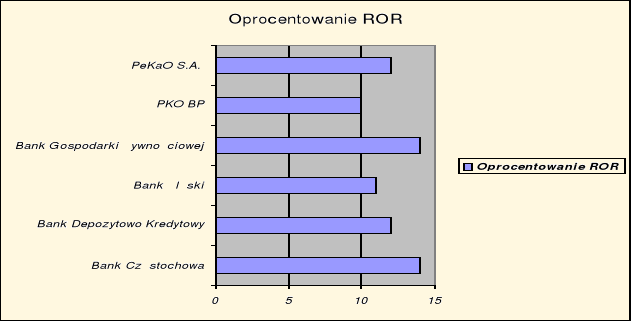

Na rynku częstochowskim istnieje około 30 banków głównymi konkurentami Banku WBW S.A. są :

Bank Depozytowo Kredytowy

Bank Handlowy

Bank Gospodarki Żywnościowej

Bank Śląski

PKO BP

PeKaO S.A.

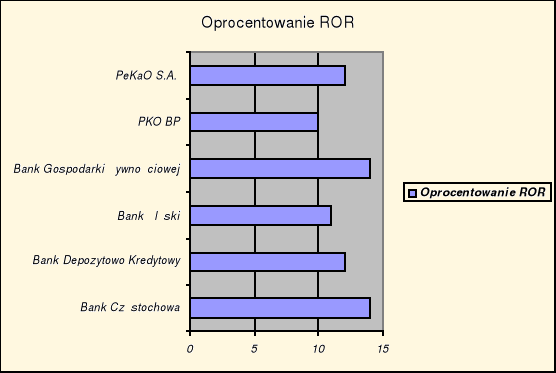

Nazwa Banku |

Oprocentowanie ROR |

|

Bank WBW |

14 |

|

Bank Depozytowo Kredytowy |

12 |

|

Bank Śląski |

11 |

|

Bank Gospodarki Żywnościowej |

14 |

|

PKO BP |

10 |

|

PeKaO S.A. |

12 |

|

|

|

|

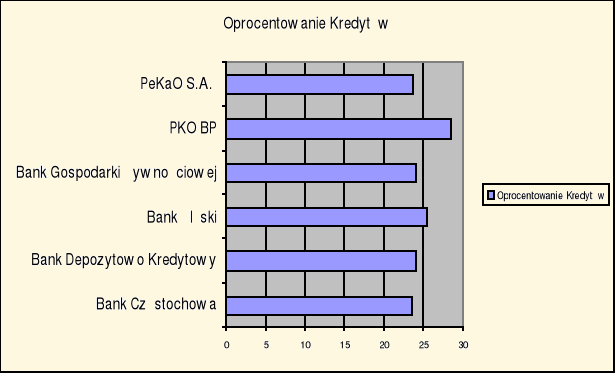

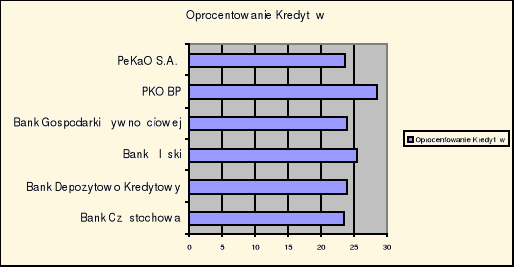

Nazwa Banku |

Oprocentowanie Kredytów |

Bank WBW |

23,5 |

Bank Depozytowo Kredytowy |

24 |

Bank Śląski |

25,5 |

Bank Gospodarki Żywnościowej |

24 |

PKO BP |

28,5 |

PeKaO S.A. |

23,75 |

Punktowa analiza atrakcyjności sektora

Analiza kluczowych czynników sukcesu

Lp. |

|

Waga |

Ocena |

Wartość ważona |

1. |

Pozycja na rynku |

2 |

4 |

8 |

2. |

Udział w rynku |

3 |

4 |

12 |

3. |

Koszty działalności |

2 |

4 |

8 |

4. |

Jakość oferowanych usług |

2 |

4 |

8 |

5. |

Zdolność do kreacji kredytów |

3 |

3 |

9 |

6. |

Poziom technologiczny |

2 |

2 |

4 |

7. |

Rentowność |

3 |

5 |

15 |

8. |

Doświadczenie |

2 |

2 |

4 |

9. |

Wydajność |

2 |

4 |

8 |

10. |

Image firmy |

3 |

3 |

9 |

11. |

Poziom wydatków na marketing |

3 |

5 |

15 |

12. |

Jakość realizowanej strategii |

3 |

4 |

12 |

|

SUMA |

|

|

112 |

Maksymalna ocena : 180 punktów.

Pozycja na rynku :

Bank osiągnął stałą i dobrą pozycję na częstochowskim rynku finansowym.

Udział w rynku:

Obecnie Bank zajmuje drugie miejsce za PKO BP w ilości rachunków bankowych.

Koszty działalności :

Obecnie są one minimalnie za wysokie ze względu na inwestycje rozpoczęte ale do roku 2002 zostaną radykalnie obniżone

Jakość oferowanych usług:

Jakość oferowanych usług jest dobra podobnie jak w innych bankach konkurencyjnych.

Zdolność do kreacji kredytów:

Kredyty udzielane są od ręki , bank finansuje kredyty średniej wielkości.

Poziom technologiczny:

Obecnie rozpoczęte zostały zmiany technologii obsługi klienta (informatyczne).

Rentowność :

Od początku istnienia Banku stale rośnie i obecnie jest na zadawalającym poziomie.

Doświadczenie:

Podobne jak u konkurencji, lecz szybki rozwój struktury nie pozwala na utrzymanie doświadczonej kadry w centrali.

Wydajność:

Oferta kredytowa skierowana jest do jednego sektora przedsiębiorstw i jest na stan obecny satysfakcjonująca.

Image firmy:

Firma jest dobrze widziana na terenie częstochowskim i odbierana jest pozytywnie. (szczególnie poprzez dofinansowywanie Teatru, Filharmonii, Akcji Charytatywnych oraz sponsorowanie drużyny siatkarzy, która corocznie odnosi sukcesy)

Poziom wydatków na marketing:

Bardzo wysoki, szczególnie widoczny w sporcie i teatrze.

Jakość realizowanej strategii:

Zarząd stale monitoruje realizację strategii, przebiega ona bez zastrzeżeń lecz możliwe przeinwestowanie w nakładach na marketing.

OCENA STRATEGICZNEJ POZYCJI

ANALIZA SWOT

Bank WBW jest niewielkim bankiem lokalnym. Jego działalność koncentruje się na terenie miasta i województwa częstochowskiego, gdzie bank dysponuje siecią 9 placówek ( 2 oddziały, 3 filie, 4 ekspozytury) oraz 5 punktami obsługi klienta zlokalizowanymi na terenie Huty Częstochowa. Obsługuje on przedsiębiorstwa (głównym klientem jest Huta Częstochowa) i osoby fizyczne na rynku częstochowskim. Od 1999 roku zajmuje się także operacjami finansowymi Urzędu Miasta.

W 1999 roku na polski rynek praktycznie będą mogły wchodzić banki zachodnie. Spowoduje to niewątpliwie zaostrzenie konkurencji w sektorze bankowym. Walka o klienta w trudnej sytuacji postawi przede wszystkim małe banki.

Bez wsparcia ze strony strategicznych akcjonariuszy małe banki praktycznie nie mają szans na efektywne konkurowanie z dużymi bankami uniwersalnymi. W przypadku małych banków giełdowych bardzo prawdopodobne jest przejęcie ich przez inne podmioty.

W chwili obecnej Bank WBW jest mało atrakcyjny do potencjalnego przejęcia. Ewentualny nowy inwestor strategiczny nie obejmowałby zapewne akcji uprzywilejowanych, które mimo że stanowią jedynie 20% kapitału akcyjnego dają około 40% głosów na WZA.

Aktualnie wpływ otoczenia zewnętrznego na działalność Banku, można uznać za korzystny. Dotyczy to ogólnoekonomicznych parametrów, takich jak :

Poziom inflacji

Oprocentowanie kredytów

Wysokość podatków

Poziom bezrobocia

W chwili obecnej umożliwia to szansę na udzielanie dużej ilości średnio -wartościowych kredytów oraz pożyczek celowych.

Występuje szereg czynników zewnętrznych, które mogą w przyszłości oddziaływać na funkcjonowanie Banku. Wśród nich pojawiają się szansę, ale i zagrożenia. Do najistotniejszych z nich można zaliczyć :

Szansę

Spadek poziomu inflacji spowoduje zwiększenie ilości depozytów bankowych i co za tym idzie obniżenie oprocentowania kredytów przez banki komercyjne.

Zmniejszenie stóp procentowych kredytów udzielanych przez NBP doprowadzić może do zmniejszenia ceny kredytu dla klienta co przyniesie wzrost popytu na ten produkt bankowy.

Planowana przez rząd reforma podatkowa ma doprowadzić do obniżenia progów podatkowych. Sytuacja taka jest bardzo korzystna, zwiększy się popyt na usługi bankowe.

Zwiększenie liberalizacji polityki koncesji i uwolnienie cen niektórych koncesjonowanych produktów powinno wpłynąć na ożywienie rynku (energetyka, paliwa).

Wzrost stabilności rynku doprowadzi do większej liczby klientów gotowych

oszczędzać i brać kredyty.

Wzrost stylu życia spowoduje zwiększenie zainteresowania ludzi produktami bankowymi takimi jak lokaty terminowe, gwarancje leasingowe, pożyczki są one dla banku głównym źródłem zarobku.

Obecna aktywność klientów jest jeszcze zbyt słaba aby w pełni wykorzystać możliwości sektora bankowego.

Wzrost zanieczyszczenia środowiska spowodować może większe naciski na przedsiębiorstwa które zmuszone będą brać kredyty.

Zagrożenia

Utrzymanie na obecnym poziomie podaży pieniądza doprowadzić może do stagnacji na rynku kredytów co jest głównym źródłem dochodów banków komercyjnych.

Najbardziej prawdopodobne jest utrzymanie obecnego stanu bezrobocia na najbliższe kilka lat. Nie jest to zbyt korzystne, zbyt wielu ludzi pozostaje bez pracy ( około 10 %) i nie stać ich na korzystanie z usług bankowych.

Wzrost konkurencji dla firmy rzadko bywa czynnikiem polepszającym sytuację firmy na rynku. W sektorze bankowym bardzo prawdopodobny jest taki obrót sytuacji (wejście firm zachodnich).

Spadek zanieczyszczenia środowiska spowoduje mniejsze zapotrzebowanie na kredyty.

Bank Częstochowa jest najmniejszym bankiem giełdowym, co może sprzyjać spekulacyjnym ruchom kursu jego akcji.

Dużym akcjonariuszem jest Huta Częstochowa, która może sprzedać posiadany pakiet akcji w związku z potrzebami inwestycyjnymi.

Wśród czynników wewnętrznych można wyróżnić mocne i słabe strony Banku :

Mocne strony

Wysoka rentowność w minionym okresie.

Dobre systemy informacji finansowej.

Posiadanie odpowiednich zasobów na rozwój inwestycji.

Dobre wskaźniki finansowe.

Zrównoważona polityka w zakresie dywidendy.

Pozytywne oceny klientów o Banku jako instytucji.

Sformalizowane planowanie i budżetowanie marketingu.

Posiadanie odpowiednich zasobów informacji marketingowej.

Programy umożliwiające kontynuowanie nauki.

Brak konieczności finansowania na rynku między bankowym.

Słabe strony

Niezrównoważony portfel kredytów długoterminowych o stałym oprocentowaniu.

Brak źródeł dochodów poza odsetkowych.

Brak formalnego programu oceny wyników.

Istnienie programu premiowania tylko dla kierownictwa.

Bank w znacznym stopniu finansuje długoterminowe kredyty krótkoterminowymi depozytami.

Brak obsługi walutowej.

Mapa grup strategicznych

wysoka

Jakość

niska

mała Wielkość obsługiwanego rynku duża

W skład grupy B wchodzą banki ogólnopolskie i duże banki z kapitałem zagranicznym np.: BGŻ, PKO BP, PeKaO S.A., BPH, PBK, BŚ, Invest-Bank,

BH. Posiadają one największy udział w sektorze bankowym Zasoby finansowe tych banków pozwalają na finansowanie dużych przedsięwzięć inwestycyjnych oraz finansowanie równocześnie wielu kredytów konsumpcyjnych w tym samym czasie, bez uciekania się do kredytów z NBP. Dzięki kanałom dystrybucji działalność tych banków znana jest w całym kraju, zasoby finansowe pozwalają na przeprowadzanie wielkich kampanii reklamowych i promocyjnych.

W skład grupy A wchodzą banki regionalne takie jak: Gliwicki Bank Handlowy, Bank Przemysłowy w Łodzi, Górnośląski Bank Gospodarczy czy też Bank Staropolski. W tej grupie znajduje się Bank Częstochowa S.A. . Są to banki obsługujące rynki lokalne. Ich możliwości finansowania wielkich kampanii reklamowych są ograniczone.

Oferują one jednak usługi o tej samej jakości i o tej samej cenie. Dodatkowo są one utożsamiane z regionem, gdzie cieszą się dużym powodzeniem.

Plany na przyszłość

Bank „WBW” S.A. działa na rynku finansowym. W ciągu siedmiu lat istnienia firma zdołała zdobyć silną pozycję na rynku częstochowskich banków komercyjnych. Głównym celem Banku jest rozwój produktów bankowych oraz utrzymanie dotychczasowej pozycji na lokalnym rynku.

Kierunki rozwoju Banku „WBW” S.A. na lata 1999 - 2002 powinny obejmować następujące etapy :

I ETAP : OBEJMUJE OKRES DO KOŃCA 1999 ROKU

Utrwalenie istniejących w latach 1994 - 1998 tendencji i budowania i umacniania pozycji Banku na lokalnym rynku usług bankowych.

Dalsza specjalizacja w obsłudze finansowej

średniej i drobnej przedsiębiorczości.

Rodzinne firmy przemysłu lekkiego:

Aktywizacja placówek w skupiskach tego rodzaju firm.

Klientów indywidualnych o średnim poziomie zamożności.

Rozszerzenie sieci bankomatów

Umożliwienie dokonywania płatności kartami VISA

Rozwój współpracy z innymi bankami w ramach KSR

Włączenie się Banku w realizację lokalnych przedsięwzięć inwestycyjnych o charakterze strategicznym uwzględniającym specyfikę miasta Częstochowy.

Przyspieszenie kreowania konkretnego rynku zapotrzebowania na produkty banku i usługi finansowe w sferze :

Procesów realizacyjnych i inwestorskich w budownictwie mieszkaniowym

Zwiększenia udziału leasingu.

II ETAP : LATA 2000 - 2002

Dalsze umacnianie pozycji Banku:

Oddziały w Myszkowie

Oddział w Radomsku

Ciągły rozwój oferty produktów bankowych.

Uzyskanie pełnego upoważnienia dewizowego.

Rozwój współpracy z podmiotami działającymi w ramach częstochowskiej strefy ekonomicznej

LITERATURA

ZDZISŁAW PIERŚCIONEK

„STRATEGIE ROZWOJU FIRMY”

PWN WARSZAWA 1996

POD REDAKCJĄ RAFAŁA KURPSKIEGO

„ZARZĄDZANIE STRATEGICZNE”

WAE. im OSKARA LANGEGO WROCŁAW 1999

GRAŻYNA GIERSZEWSKA, MARIA ROMANOWSKA

„ANALIZA STRATEGICZNA PRZEDSIĘBIORSTWA”

PWE WARSZAWA 1995

MATERIAŁY I DANE ZOSTAŁY POBRANE Z PUBLIKACJI O STANIE FINANSOWYM BANKU „CZĘSTOCHOWA” S.A.

Z PRASY I INTERNETU.

Praca pochodzi z serwisu www.e-sciagi.pl

32

POTENCJALNI

WCHODZĄCY

KONKURENCJA W SEKTORZE

RYWALIZACJA POMIĘDZY ISTNIEJĄCYMI FIRMAMI

NABYWCY

DOSTAWCY

SUBSTUTUTY

B

A

Wyszukiwarka