ZŁOTA REGUŁA BILANSOWA

Zasada równowagi bilansowej: suma aktywów = suma pasywów

w BP: wydatki muszą być równoważone z dochodami BP. Niedobór albo nadwyżka muszą być pokryte lub rozdysponowane.

CASH FLOW (sprawozdanie z przepływów pieniężnych, rachunek przepływów pieniężnych /rpp/)

jest sprawozdaniem pokazującym przepływ środków pieniężnych w danej firmie w ujęciu dynamicznym, czyli z uwzględnieniem jego źródeł i wykorzystania. Pokazuje zmiany w aktywach i pasywach wywołane przez przepływ środków pieniężnych. Przedstawia informacje umożliwiające ocenę stopnia płynności finansowej, skuteczności ściągania należności i zdolności do regulowania zobowiązań.

Jest elementem sprawozdania finansowego. Sprawozdanie to dzieli się na trzy części ukazujące 3 aspekty działalności przedsiębiorstwa: przepływy z działalności operacyjnej, przepływy z działalności inwestycyjnej, przepływy z działalności finansowej.

Rozróżnia się dwie metody sporządzania rpp (pośrednia i bezpośrednia).

DŹWIGNIA FINANSOWA

jest efektem korzystania z kapitałów obcych, ustalana jako różnica między wskaźnikiem zyskowności kapitałów własnych i wsk. zysk (rentowności) majątku. Za posługiwanie się kapitałem obcym firma płaci odsetki. Jeżeli stopa odsetek jest niższa od zyskowności, to wpływa to dodatnio na wsk .zysk. kapitałów własnych. Przy obliczaniu dźwigni należy uwzględnić koszt pozyskania kapitałów obcych, który prowadzi do zmniejszenia podstawy wymiaru podatku. Skorygowana zyskowność majątku = (zysk netto + odsetki - podatek) / majątek ogółem.

Dźwignia finansowa = zyskowność kapitałów własnych - skorygowana zyskowność majątku

DŹWIGNIA OPERACYJNA,

relacja, jaka będzie zachodzić między przyrostem zysku operacyjnego

a przyrostem wartości (przychodów) sprzedaży.

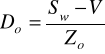

Skala dźwigni operacyjnej:

gdzie: Sw - sprzedaż w okresie wyjściowym,

V - koszty, Zo - zysk operacyjny.

Oczekiwany przyrost sprzedaży (znając skalę dźwigni operacyjnej):

![]()

gdzie: S - przyrost wartości sprzedaży

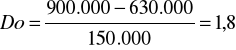

Np. Wartość sprzedaży 900.000, koszty zmienne 630.000, koszty stałe 120.000, Zo = 150.000

Przewiduje się wzrost sprzedaży o 14% wobec tego:

Jeżeli wzrost sprzedaży będzie o 14%, a skala dźwigni 1,8, to ![]()

STOPA DYWIDENDY

pozwala na ocenę trafności inwestycji w akcje danej firmy, informuje o bezpośrednich korzyściach inwestorów z posiadanych akcji. Stopa dywidendy = dywidenda przypadająca na jedną akcję/cena rynkowa jednej akcji. Wysoka stopa dywidendy wskazuje na wysoką stopę zyskowności kapitałów, ulokowanych w akcjach. Wskaźnik umożliwia także ocenę efektywności inwestycji kapitału w danych akcjach na tle innych. Wysoki wskaźnik stopy dywidendy oznacza niejednokrotnie większe ryzyko finansowe, związane z daną inwestycją.

WSKAŹNIK PŁYNNOŚCI BIEŻĄCEJ

Wskaźnik bieżącej płynności informuje, czy i w jakim stopniu bieżące aktywa pokrywają bieżące pasywa. Innymi słowy, pokazuje zdolność firmy do regulowania swoich zobowiązań środkami obrotowymi. Jest on traktowany jako wskaźnik bezpieczeństwa, mierzący płynność środków. Zdolność do spłacania bieżących zobowiązań (do 1 roku).

Wskaźnik bieżącej płynności finansowej = aktywa obrotowe ogółem / zobowiązania bieżące. Wynosi od 1,5 do 2,0. Wskaźnik płynności szybkiej = (środki obrotowe ogółem - zapasy) / zobowiązania bieżące. Wynosi od 1,0 do 1,2.

SKŁAD FINANSÓW PUBLICZNYCH.

Publiczny system finansowy to zbiór elementów, który tworzą sektor publiczny, budżet państwa, budżety samorządów terytorialnych oraz budżety publicznych funduszy celowych.

FINANSE W UJĘCIU INSTYTUCJONALNYM w ramach finansów publicznych:

Budżet państwa,

Budżety jednostek samorządowych,

Fundusze parabudżetowe,

Fundusze w posiadaniu fundacji publicznych,

Fundusze ubezpieczeń społecznych

FINANSE W UJĘCIU INSTRUMENTALNYM w ramach finansów publicznych:

Podatki,

Cła,

Subwencje,

Dotacje,

Inne instrumenty polityki finansowej.

WŁADZTWO PODATKOWE - uprawnienie do nakładania podatków, ustalania ich stawek, ustalania dla nich ulg i zwolnień oraz pobierania z nich wpływów. Władztwo p. mają tylko gminy - podatki lokalne.

SPOSOBY NALICZANIA SUBWENCJI DLA GMIN

Subwencja naliczana dla gmin składa się z części wyrównawczej i części równoważącej subwencji ogólnej. Kwotę podstawową części wyrównawczej subwencji otrzymuje gmina, w której wskaźnik dochodów podatkowych na jednego mieszkańca (G) jest mniejszy niż 92% wskaźnika dochodów podatkowych dla wszystkich gmin (Gg). Wysokość kwoty podstawowej części wyrównawczej oblicz się dla:

a) Gminy, w których G ≤ 40%Gg:

Kwota podstawowa = liczba mieszkańców gminy

![]()

b) Gminy, w których 40%Gg < G < 75%Gg:

Kwota podstawowa = liczba mieszkańców gminy

![]()

c) Gminy, w których 75%Gg < G < 92%Gg:

Kwota podstawowa = liczba mieszkańców gminy

![]()

PODATKI LOKALNE - gdy wpływy z podatków zasilają budżety gmin:

Podatek rolny od gruntów,

Podatek od nieruchomości,

Podatek od środków transportowych,

Podatek od czynności cywilno-prawnych,

Podatek leśny,

Podatek rozliczany w formie karty podatkowej,

Podatek od spadków i darowizn,

Podatek od posiadania psów.

PODATKI CENTRALNE - gdy wpływy z podatków zasilają budżet państwa:

Podatek od dochodów od osób fizycznych,

Podatek od dochodów od osób prawnych,

Podatek VAT,

Akcyza,

Podatek od gier.

Wyszukiwarka