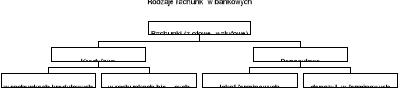

krótkoterminowe

długoterminowe (powyżej 1 roku)

ze względu na przeznaczenie

obrotowe

inwestycyjne

ze względu na typ klienta

dla podmiotów gospodarczych

dla ludności i innych

ze względu na sposób wykorzystania

w rachunku bieżącym

w rachunku kredytowym

ze względu na kategorię ryzyka

normalny

poniżej standardu (zagrożony)

wątpliwy (zagrożony)

stracony (zagrożony)

ze względu na typ kredytu

finansujące operacje gospodarcze

na cele mieszkaniowe

na finansowanie inwestycji centralnych

z tytułu kart płatniczych

kontraktowy

dyskontowy

finansujący operacje zagraniczne

pozostałe (w tym konsumpcyjne)

CELE BANKOWEGO FUNDUSZU GWARANCYJNEGO:

chroni zgromadzone wkłady

ma zapobiegać upadłości banków

pomagać bankom biorącym udział w przejęciach i restrukturyzacjach banków

RODZAJE RACHUNKÓW BANKOWYCH. OPISZ KRÓTKO DWA Z NICH.

bieżące

pomocnicze

lokat terminowych

oszczędnościowe

Ewidencjonowanie udzielonego kredytu na rachunku kredytowym

Ewidencjonowanie udzielonego kredytu na rachunku bieżącym

Łączne - posiadacze muszą współdziałać łącznie

Rozłączne - ...........................................................

ZADANIA NBP (Banku Centralnego):

Organizowanie rozliczeń pieniężnych

Prowadzenie gospodarki rezerwami dewizowymi

Prowadzenie działalności dewizowej w granicach określonych ustawami

Prowadzenie bankowej obsługi budżetu państwa

Regulowanie płynności banków oraz ich refinansowanie

Kształtowanie warunków niezbędnych do rozwoju systemu bankowego

Opracowanie sprawozdawczego bilansu płatniczego oraz bilansów należności i zobowiązań państwa

Wykonywanie innych zadań określonych ustawami

DEFINICJA BANKU

WYMIEŃ OPERACJE OTWARTEGO RYNKU

POJĘCIE KREDYTU

Powołany dla stabilności systemu bankowego. Powstał w 1995 roku na podstawie specjalnej ustawy. Każdy z banków odprowadza określony procent od zdeponowanych w banku pieniędzy.

Rachunki bankowe - są to urządzenia służące do dokonywania zapisów księgowych wynikających z czynności bankowych zarówno w sposób tradycyjny jak i elektronicznie.

Prawo bankowe przewiduje następujące rodzaje rachunków bankowych:

Inny podział rachunków bankowych.

![]()

Rachunki bieżące - na rachunki bieżące wpływają należności od odbiorców za sprzedawane towary i świadczone usługi, z tych rachunków są podejmowane środki na wypłatę wynagrodzeń, pokrywane zobowiązania wobec dostawców, podatki, opłaty itp. Mogą na nich być rejestrowane inne operacje, np. kredyty udzielone w rachunku bieżącym. W przypadku konieczności możliwe jest wyodrębnienie podrachunków gromadzących środki pieniężne na określone cele i przeprowadzenie związanych z nimi rozliczeń, np. fundusze socjalne.

Rachunki pomocnicze - mogą być otwierane w innych oddziałach tego samego banku lub w innym banku. Otwarcie takiego rachunku w innym banku nie wymaga zgody banku prowadzącego rachunek bieżący, chyba, że przewiduje to umowa. Operacje dokonywane za pośrednictwem rachunku pomocniczego są zazwyczaj ograniczone do określonych celów, np. wypłata wynagrodzeń, wypłaty na skupy płodów rolnych, zaliczki na wydatki administracyjno-gospodarcze w terenowych zakładach lub dla rejestrowania transakcji z innymi bankami.

Rachunki lokat terminowych - służą gromadzeniu czasowo wolnych środków, które ich właściciel przechowuje w banku przez określony czas. Rachunki takie posiadają zazwyczaj jednostki gospodarcze, które nie korzystają z pomocy kredytowej banku, a wręcz przeciwnie posiadają nadwyżki płynnych środków, które chcą ulokować na wyższy procent. Wkłady terminowe są bowiem wyżej oprocentowane od wkładów na rachunkach bieżących. Na tych wyżej oprocentowanych mogą być gromadzone także różne fundusze o specjalnym przeznaczeniu.

Rachunek kredytowy - służy do ewidencjonowania stopnia wykorzystania i spłaty kredytu. Występują tu na ogół dwie sytuacje:

Rachunek NOSTRO - to rachunek jaki dany bank (korespondent) posiada w innym banku w kraju lub za granicą

Rachunek LORO - rachunek jaki dany bank otworzył i prowadzi w swoich księgach dla innego banku

Rachunek zastrzeżony - jest to rachunek bankowy na którym gromadzone są środki oraz przeprowadzanie rozliczeń w walutach obcych.

Rachunki wspólne - uprawniają do dysponowania saldem rachunku przez współposiadacza. Można je podzielić na:

INNY PODZIAŁ RACHUNKÓW BANKOWYCH

Bank - jest samodzielnym i samofinansującym się podmiotem organizacyjnym, posiadającym osobowość prawną, działającym na podstawie ustawy i statutu.

NBP troszczy się o stabilność złotówki. Są to operacje odsprzedaży papierów wartościowych od banków komercyjnych do banku centralnego, za które bank centralny płaci np. 1mln 100tyś. A ich wartość nominalna wynosi 1mln, na okres np. 2 miesięcy po którym to czasie następuje zwrot.

Słowo kredyt pochodzi od „credere” (zaufać, wierzyć, wierzyciel)

Kredyt jest podstawowym produktem banku

Kredyt to podstawowe źródło dochodów banku, pod warunkiem, że jest spłacany

Kredytowanie jest to działalność zastrzeżona tylko dla banków na mocy ustawy „PRAWO BANKOWE art. 5”

Podstawowe regulacje działalności kredytowej zawarte są w Prawie Bankowym