Zadanie 7 MSSF 5

Wycena aktywów trwałych przeznaczonych do zbycia

Założenia:

1 lipca 2009 jednostka, która wycenia środki trwałe wg modelu kosztu historycznego i przygotowuje sprawozdanie finansowe na 31 grudnia zaklasyfikowała środek trwały do grupy aktywów przeznaczonych do zbycia. Wartość neto środka, wynikająca z ksiąg rachunkowych wynosiła na ten moment 10 000,- a jego wartość godziwa pomniejszona o koszty sprzedaży 9 500,-. Środek został sprzedany w maju za kwotę 9 400,-.

Polecenie:

Wycenić środek na moment przeznaczenia go do sprzedaży.

Wycenić środek na dzień bilansowy przyjmując kolejno następujące założenia dotyczące jego wartości godziwej pomniejszonej o koszty sprzedaży ustalonej na ten dzień:

9 200,-

9 700,-

10 100,-

Dla każdego wariantu ustalić wynik ze sprzedaży

Zadanie 8 MSR 36

Ustalenie wartości firmy

Założenia:

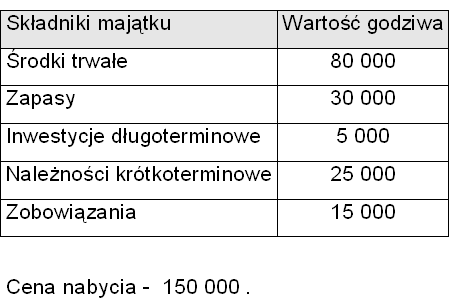

Spółka nabyła jednostkę , która posiada następujące składniki majątkowe

Polecenie:

Należy ustalić wartość firmy.

Zadanie 9 MSR 2

Wycena bilansowa materiałów

Założenia:

Jednostka gospodarcza posiada zapas materiałów o wartości 35 000,- , które wykorzystuje w procesie produkcji. Pozostałe koszty, które jednostka musi ponieść w procesie produkcji w związku z wykorzystaniem materiałów szacuje się na 42 000,-. Koszty sprzedaży wytworzonych wyrobów powinny wynieść 1 500,-. Jednostka szacuje, że cena sprzedaży wyrobów wyniesie 75 000,-

Polecenie:

Ustalić wartość bilansową materiałów.

Zadanie 10 MSR 2

Wycena bilansowa materiałów

Założenia:

Jednostka gospodarcza skupuje uszkodzone urządzenia biurowe, naprawia je a następnie sprzedaje. Na dzień bilansowy posiadała następujący zapas skupionych urządzeń:

Urządzenie |

Cena nabycia |

Koszty naprawy poniesione do dnia bilansowego |

Dodatkowe wymagane koszty dokończenia |

Planowana cena sprzedaży |

A |

10 300 |

650 |

400 |

12 500 |

B |

15 750 |

850 |

400 |

17 500 |

Koszty sprzedaży szacuje się na poziomie 4% oczekiwanej ceny sprzedaży.

Zadanie 11 MSR 40

Nieruchomości inwestycyjne

Założenia

Jednostka gospodarcza posiada budynek, który nabyła 2 stycznia 2011r. Wartości opisujące budynek są następujące

|

Budynek |

Cena nabycia |

300 000 |

Wartość godziwa na 31 grudnia 2011 |

350 000 |

Budynek przeznaczony jest na wynajem, jednostka nie użytkuje żadnego lokalu, który w nim się znajduje. W ramach przyjętej polityki rachunkowości postanowiła amortyzować go metodą liniową stawką 2.5% rocznie, wyceniać wg wartości przeszacowanej i odnosić wzrost wartości do kapitału z aktualizacji wyceny.

Polecenie

Oceń, czy przyjęte przez jednostkę rozwiązania są zgodne z założeniami wynikającymi z MSSF. Jeśli nie, zaproponuj poprawne.

A. Melville International Financial Reporting. A Practical Guide, Prentice Hall, second edition 2009, s.135

A. Melville International Financial Reporting. A Practical Guide, Prentice Hall, second edition 2009, s.174

Wyszukiwarka