AKTYWA OBROTOWE TO:

Kapitał obrotowy (majątek obrotowy netto, kapitał pracujący) posiada dwie postaci:

netto - to aktywa obrotowe pomniejszone o zobowiązania bieżące,

brutto - aktywa obrotowe wykorzystywane w normalnym cyklu produkcyjnym.

Kształtowanie kapitału obrotowego służy:

określeniu stopnia płynności finansowej,

zachowaniu bufora chroniącego przedsiębiorstwa przed stratami operacyjnymi,

zapewnieniu marginesu bezpieczeństwa przed skutkami niepewności, której źródłem jest otoczenie.

Można stwierdzić, że polityka kapitału obrotowego dotyczy ustalenia docelowego poziomu każdej kategorii aktywów obrotowych i sposobu ich finansowania

SZKOŁA PRODYWIDENDOWA:

Przedstawiciele Szkoły Prodywidendowej stoją na stanowisku, że inwestorzy preferują otrzymywanie dochodów z zainwestowanego w akcje kapitału w postaci dywidendy.

Dywidenda stanowi bowiem w ich przekonaniu pewniejsze źródło dochodów niż zyski kapitałowe ze sprzedaży papierów wartościowych, na zasadzie „lepszy wróbel w garści niż gołąbek na dachu”.

Dodatkowo Gordon uznał, że polityka wysokiej wypłaty dywidendy przynosi akcjonariuszom korzyści również z tego powodu, że rozwiązuje problem niepewności.

TEORIA SUBSTYTUCJI (TRADE - OFF)

zakłada, że przedsiębiorcy poszukują takiej relacji kapitałów obcych do kapitału własnego, która pozwoli na osiągnięcie maksymalnej wartości przedsiębiorstwa,

w tym podejściu ryzyko związane z finansowaniem działalności środkami obcymi jest rekompensowane korzyściami podatkowymi, wynikającymi z pomniejszania podstawy opodatkowania przez odsetki, stanowiące składnik kosztów (w teorii tej zakłada się korzyści z występowania zjawiska tarczy podatkowej).

zwraca szczególną uwagę na występowanie kosztów trudności finansowych oraz fakt, iż wraz ze wzrostem udziału kapitałów obcych w strukturze finansowania wzrasta ryzyko utraty płynności finansowej i bankructwa,

do kosztów bankructwa zalicza się między innymi koszty administracyjne, postępowania sądowego i doradztwa prawnego związane z organizacją likwidacji czy reorganizacją przedsiębiorstwa, koszty wyprzedaży składników majątkowych w celu ratowania przedsiębiorstwa przed utratą płynności finansowej.

Aspektem niezwykle ważnym, którego nie można pominąć w żadnych rozważaniach sytuacji finansowej przedsiębiorstw jest konieczność utrzymania płynności finansowej, której utrata grozi rychłym bankructwem,

Z punktu widzenia wyboru najkorzystniejszej polityki dywidend, kluczowym wydaje się akcentowanie zagadnienia konieczności utrzymania płynności finansowej (istotnego w teorii substytucji),

Pamiętać należy bowiem, że podjęcie przez zarząd uchwały o wypłacie dywidendy staje się wiążącym zobowiązaniem spółki, które musi zostać uregulowane. Koniecznym więc jest zgromadzenie odpowiednich zasobów gotówki.

Kolejnym, istotnym z punktu widzenia polityki dywidend, zagadnieniem rozważanym w aspekcie teorii substytucji jest problem rozdzielenia funkcji własności od zarządzania, które dotyczy przedsiębiorstw zorganizowanych w formie spółek akcyjnych, a także części podmiotów o innych formach organizacyjno-prawnych,

zagadnienia te szeroko rozpatruje teoria agencji, a rozważania na temat rozdzielenia własności od zarządzania zapoczątkował (chociaż nie skupiał się na nich) już Marschall, uznawany za twórcę ekonomii neoklasycznej.

Mimo, iż dominującym w teorii ekonomii jest podejście wskazujące na podstawowy cel funkcjonowania przedsiębiorstwa, którym jest maksymalizowanie zysku (chociaż teorie menadżerskie i behawioralne od niego odeszły - jako od paradygmatu, a traktują jako ważny, ale nie jedyny cel),

to Monsens i Downs w teorii maksymalizacji życiowego dochodu zauważyli, że menadżerowie postępują tak aby maksymalizować życiowe dochody, a nie zyski przedsiębiorstwa.

W sytuacji rozdzielenia własności od zarządzania sprzeczne mogą być oczekiwania odrębnych grup interesów, z których właściciele mogą dążyć do uzyskiwania korzyści z posiadania akcji (w postaci dywidendy), menadżerowie mogą skupiać się na własnych wynagrodzeniach,

Ostatecznie przyjmuje się, że menadżerowie powinny wypracowywać zyski na takim poziomie, aby utrzymywać w spokoju akcjonariuszy.

polega więc na zastępowaniu kapitału własnego środkami obcymi, aż do osiągnięcia struktury kapitału pozwalającej na uzyskanie maksymalnej wartości przedsiębiorstwa, przy minimalnym poziomie średniego ważonego kosztu kapitału,

teoria ta pozwala więc na ustalenie optymalnej (należy pamiętać, że nie istnieje optymalizacja doskonała i chodzi o quasi-optimum) struktury kapitału z uwzględnieniem korzyści oraz ryzyka zaangażowania kapitałów obcych.

4. RYZYKO NIEWYPŁACALNOŚCI

Towarzyszy inwestycjom w kapitał obcy,

Powiązane z ryzykiem operacyjnym ale od niego mniejsze (ze względu na dodatkowe zabezpieczenia interesów wierzycieli),

Związane z obsługą zadłużenia (odsetki i raty kapitałowe) - sztywne płatności dla przedsiębiorstwa,

Oprocentowanie jest naliczane wierzycielom nawet gdy pogorszeniu ulegają wyniki przedsiębiorstw,

W przypadku bankructwa przedsiębiorstwa wierzyciele są zaspokajani z majątku dłużnika przed właścicielami.

5. EFEKTYWNY KOSZT KAPITAŁU OBCEGO

Niższy niż oczekiwana przez wierzycieli stopa zwrotu, ze względu na realizowane przez przedsiębiorstwo korzyści podatkowe (tarcza podatkowa).

Płatność oprocentowana od zaciągniętych zobowiązań jest w części pokrywana zmniejszeniem obciążeń podatkowych.

6. WSPÓŁCZYNNIK BETA

Mierzy zależność między stopą zwrotu realizowaną z inwestycji w kapitał własny konkretnego przedsiębiorstwa a stopa zwrotu realizowaną z inwestycji w tzw. portfel rynkowy.

Współczynnik beta określa siłę i kierunek tej zależności.

ၲEM - współczynnik korelacji stóp zwrotu z inwestycji w kapitał własny konkretnego przedsiębiorstwa i z inwestycji w portfel rynkowy,

ၳE = odchylenie standardowe stopy zwrotu z inwestycji w kapitał własny konkretnego przedsiębiorstwa (danej spółki),

ၳM = odchylenie standardowe stopy zwrotu z inwestycji w portfel rynkowy (indeks giełdowy)

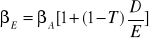

Określa całkowite ryzyko inwestycji w kapitał własny przedsiębiorstwa (obejmuje zarówno ryzyko operacyjne jak i finansowe).

Eliminując ze współczynnika beta ryzyko finansowe (związane z kapitałem obcym) można wyznaczyć hipotetyczny współczynnik ၢA, mierzący wyłącznie ryzyko operacyjne (wynikające z podstawowej działalności spółki).

Nazywany jest współczynnikiem beta dla aktywów (asset beta) lub współczynnikiem beta dla przedsiębiorstwa finansowanego wyłącznie kapitałem własnym (unlevered beta).

Przyjmuje się, że jest jednakowy dla wszystkich przedsiębiorstw działających w tej samej branży, gdyż poziom ryzyka operacyjnego tych przedsiębiorstw jest bardziej zbliżony.

Zróżnicowanie współczynnika ၢE dla poszczególnych przedsiębiorstw o tym samym profilu działalności zależy od ich struktury kapitału (D/E), czyli od poziomu ryzyka finansowego.

7. EKONOMICZNA WARTOŚĆ DODANA

Najbardziej popularny miernik zdolności przedsiębiorstwa do tworzenia dodatkowej wartości (EVA - Economic Value Added).

8. CZYNNIKI DETERMINUJĄCE ZAPOTRZEBOWANIE NA KAPITAŁ

Wielkość przedsiębiorstwa i wysokość tworzonych przepływów pieniężnych,

Rentowność prowadzonej działalności,

Możliwości rozwojowe i planowane nakłady inwestycyjne,

Branża, w której działa przedsiębiorstwo,

Pozycja konkurencyjna,

Ryzyko operacyjne (zmienność wyniku operacyjnego i salda operacyjnych przepływów pieniężnych),

Realizowana polityka podziału wypracowanego zysku i wypłat dywidend,

Notowania przedsiębiorstwa na rynku regulowanym.

Kształtowanie się tych czynników jest ściśle uzależnione od fazy cyklu życia, w jakiej znajduje się przedsiębiorstwo.

Inna jest sytuacja małego, niedawno utworzonego podmiotu, inna dużego dojrzałego przedsiębiorstwa o stabilnej pozycji rynkowej.

9. CZYNNIKI WYPŁAT DYWIDENT

Preferencje właścicieli,

Różnice w opodatkowaniu wypłacanych dywidend i realizowanych zysków kapitałowych,

Stabilność wypłat dywidend,

Regulacje prawne wpływające na podział zysku,

Płynność finansowa przedsiębiorstwa,

Rentowność planowanych przedsięwzięć inwestycyjnych,

Potrzeby kapitałowe przedsiębiorstwa na finansowanie inwestycji rozwojowych,

Dostępność źródeł kapitału,

Optymalizowanie struktury kapitału.

10. KOSZT KAPITAŁU STAŁEGO

Niższy niż oczekiwana przez wierzycieli stopa zwrotu, ze względu na realizowane przez przedsiębiorstwo korzyści podatkowe (tarcza podatkowa).

Płatność oprocentowana od zaciągniętych zobowiązań jest w części pokrywana zmniejszeniem obciążeń podatkowych.

WACC - weighted average cost of capital

Średnia kosztu kapitału własnego i kosztu kapitału obcego ważony ich udziałem w całym kapitale zainwestowanym.

11. CECHY KAPITAŁU OBROTOWEGO

stosunkowo niski koszt jego pozyskania i finansowania,

znaczna elastyczność decyzji, których kapitał obrotowy jest przedmiotem.

12. KALKULACJA KOSZTU KAPITAŁU OBCEGO

Nie stwarza większych problemów,

Dokonywana na podstawie znajomości warunków na jakich przedsiębiorstwo pozyskało kapitał obcy,

Możliwa do precyzyjnego ustalenia wymagana przez wierzycieli stopa zwrotu z zainwestowanego kapitału.

4

![]()

![]()

![]()

Wyszukiwarka