Proszę wymienić i omówić rodzaje inwestycji.

rzeczowe-polegają na stworzeniu nowego majątku trwałego,

finansowe - polegają na transakcjach finansowych.

W obu rodzajach inwestycji występują elementy wspólne takie jak: wycena, ryzyko i strategia.

Inny możliwy podział to podział na inwestycje nowe i restrukturyzacyjne.

Inwestycje restrukturyzacyjne w zależności od zakresu dzielą się na:

modernizacje - mające na celu unowocześnienie elementów istniejącego majątku trwałego.

racjonalizatorskie - majce na celu obniżenie kosztów produkcji lub poprawę jakości wyrobów.

odtworzeniowe - mające na celu utrzymanie na stałym poziomie zdolności produkcyjnej.

Proszę omówić fazy procesu inwestycyjnego.

Faza przed inwestycyjna - trawa od sformułowania intencji do podjęcia decyzji o realizacji inwestycji i ma na celu gruntowne poznanie problematyki związanej z zamierzoną inwestycją tak, aby decyzja o przystąpieniu do jej realizacji byłą w pełni uzasadniona. Obejmuje ona m.in. opracowanie danych i założeń programowych, wykonanie analiz techniczno-ekonomicznych oraz dokumentacji przed inwestycyjnej.

Faza inwestycyjna - trwa od podjęcia decyzji o realizacji inwestycji do przekazania jej do eksploatacji. Faza ta obejmuje akcję ofertową, organizację przetargów, zawieranie kontraktów na dostawy i roboty, opracowanie projektu podstawowego i projektów wykonawczych, realizację inwestycji, szkolenie personelu eksploatacyjnego, rozruch inwestycji oraz próby odbiorcze i gwarancyjne. Kończy się przekazaniem inwestycji do eksploatacji.

Faza inwestycyjna dzieli się na następujące etapy:

-przygotowanie dokumentacji technicznej,

-przygotowanie terenu budowy,

-realizacja inwestycji,

-rozruch inwestycji,

-przekazanie inwestycji do eksploatacji.

Czym jest i co zawiera harmonogram realizacji i finansowania inwestycji?

Harmonogram realizacji i finansowania (HRF) - stanowi czasową koordynację projektowania, dostaw materiałów i konstrukcji budowlanych, wykonawstwa budowlanego i instalacyjnego, dostaw maszyn, urządzeń i wyposażenia elektrycznego, pomiarów i automatyki (PiA) itd.), ich montażu, wreszcie rozruchu i przeprowadzenia odbiorczych i gwarancyjnych maszyn, urządzeń i instalacji, t.j. od chwili przekazania terenu budowy Generalnemu Wykonawcy do chwili przekazał inwestycji do eksploatacji. Jednym z celów opracowania HRF jest określenie nakładów inwestycyjnych na kolejne lata realizacji obiektu (elektrowni, stacji transformatorowo-rozdzielczej, linii przesyłowej).

HRF zawiera - jako podsumowanie - zestawienia, w funkcji lat realizacji:

-dostarczania dokumentacji projektowo-kosztorysowej,

-niezbędnej kadry wykonawców z rozbiciem na specjalności,

-dostaw maszyn i urządzeń,

-dostaw materiałów,

-niezbędnych środków finansowych.

Oprócz ww. szczegółowych harmonogramów branżowych, założenia realizacji inwestycji zawierają również szczegółowe harmonogramy obiektowe (np. budynku głównego, rozdzielni sieciowej, pompowni wody chłodzącej warsztatu mechanicznego itd.). Te harmonogramy są również podstawą opracowania HRF. Jednym z celów opracowania HRF jest określenie nakładów inwestycyjnych na kolejne lata realizacji obiektu (elektrowni, stacji transformatorowo-rozdzielczej, linii przesyłowej).

Proszę wymienić omówić rodzaje oprocentowania kapitału.

Oprocentowanie proste - ma miejsce wtedy, gdy dochód od wypożyczonego kapitału jest wypłacany jego właścicielowi po upłynięciu każdego roku. wartość końcowa: F=Pთ(1+iთn)

Oprocentowanie nieciągłe - Jeśli dochód (zysk) od pożyczonego kapitału nie jest wypłacany co roku, lecz doliczany (w końcu roku) do pożyczonego kapitału to występuje oprocentowanie kapitału procentem składanym okresowym (nieciągłym), doliczane są procenty od procentów. Mówimy wtedy o akumulacji (nagromadzeniu) kapitału. po n latach: F=P·(1+i)n, R=F·i/[(1+i)n-1]

Oprocentowanie ciągłe - Jeżeli rok zostanie podzielony na m równych okresów, to stawka akumulacyjna przyjmie wartość r/m, gdzie r w odróżnieniu od i nazywana jest stawką ciągłą nominalną. r=ln(1+i). Przy oprocentowaniu ciągłym wzór na wartość końcową kapitału F przyjmie postać: F=P·er·n. R=F·r/(er·n-1). Jeżeli kapitał początkowy jest jednorazowo akumulowany w końcu każdego roku wówczas stawka akumulacyjna nominalna jest równa stawce efektywnej. Jeśli jednak okres roczny jest dzielony na kilka krótszych okresów, a kwoty akumulacyjne za te okresy są akumulowane z nakładami początkowymi (w tych okresach) na końcu okresów, wtedy roczna efektywna stawka akumulacyjna jest tym większa od nominalnej stawki akumulacyjnej im większa jest liczba okresów, na które został podzielony okres roczny.

Co to jest i do czego służy rachunek dyskonta?

nie moge znaleźć

Co to są i od czego zależą koszty kapitałowe?

Nakłady pieniężne wydatkowane na realizację inwestycji stanowią kapitał, który jest zazwyczaj pożyczany z banku; Zasadniczą rolą kapitału jest przynoszenie dochodu (zysku) w funkcji czasu; Zależy on od:

Oprocentowanie składa się z dwóch części: zapłaty za wypożyczenie kapitału; zapłaty za ryzyko, że kapitał nie zostanie zwrócony (w przypadku wypożyczenia nieruchomości ryzyko to nie występuje);

Inflacja - jest to stały wzrost przeciętnego poziomu cen;

Amortyzacja - Wszystkie urządzenia techniczne (fabryki, elektrownie, maszyny, przyrządy) mają określony okres eksploatacji, przez co muszą być naprawiane, konserwowane, obsługiwane itp. To stopniowe (ratalne) spłacanie długu zaciągniętego na budowę inwestycji jest nazwane a. Celem amortyzacji jest utrzymanie nienaruszonej wielkości kapitału.

Proszę omówić sposoby uwzględniania oprocentowania kapitału w rachunku ekonomicznym.

W rachunku ekonomicznym oprocentowanie kapitału może być uwzględniane jest na dwa sposoby:

Roczna suma oprocentowania kapitału (tj. nakładów inwestycyjnych wraz z ich oprocentowaniem do czasu przekazania obiektu do eksploatacji) stanowi część tzw. stałych rocznych kosztów własnych produkcji,

Łączna suma kapitału i jego oprocentowania, aż do czasu rozpoczęcia okresu jego spłacania (a więc po okresie budowy i ewentualnym okresie karencji, w którym spłaty nie następują), jest spłacana określoną kwotą roczną obliczoną tak, aby spłata kapitału wraz z jego oprocentowaniem (również bieżącym) nastąpiła w założonym okresie dokonywania spłat. Również w tym przypadku roczna kwota spłaty obejmująca zarówno amortyzację jak i oprocentowanie kapitału stanowi część stałych kosztów wytwarzania. Jednak w tym przypadku roczne koszty produkcji w okresie karencji (odroczenia) spłaty kapitału są niższe co powoduje, że jednostkowe koszty produkcji są niższe, a więc i cena produktu może być niższa. Ułatwia to wprowadzenie produktu na rynek.

W jaki sposób uwzględnia się inflację w rachunku kosztów?

Dla uwzględnienia inflacji w rachunku kosztów, zamiast nominalnej stopy oprocentowania używa się realnej stopy oprocentowania kapitału; Często oprócz inflacji ii konieczne jest uwzględnienie w obliczeniach ekonomicznych także stałej eskalacji cen ie powodującej wzrost kosztów eksploatacji. W takiej sytuacji inflację ii oraz eskalację cen ie ujmuje się łącznie w postaci wspólnej stopy procentowej iie obliczonej ze wzoru:

![]()

![]()

Wzór dla określenia realnej stopy oprocentowania kapitału uwzględniającej inflację i eskalację cen wygląda astępująco:

![]()

Czym jest i jaki jest cel amortyzacji?

Wszystkie urządzenia techniczne (fabryki, elektrownie, maszyny, przyrządy) mają określony okres eksploatacji, przez co muszą być naprawiane, konserwowane, obsługiwane itp. To stopniowe (ratalne) spłacanie długu zaciągniętego na budowę inwestycji jest nazwane a. Celem a. jest utrzymanie nienaruszonej wielkości kapitału.

Od czego zależy wysokość rocznej stawki amortyzacji?

Wielkość rocznych rat amortyzacji zależy od okresu, w którym ma być odtworzony kapitał wydany na daną inwestycję. Suma rocznych rat amortyzacji z całego okresu eksploatacji środka trwałego jest równa początkowej wartości tego środka. Roczna rata (kwota) amortyzacji jest iloczynem stopy (stawki) amortyzacji i wartości początkowej środka trwałego.

Na czym polega amortyzacja liniowa?

Obowiązujący w Polsce sposób dokonywania amortyzacji środków trwałych stanowi tzw. amortyzację liniową - stała roczna rata amortyzacji w całym okresie eksploatacji.

![]()

I - kapitał wydany na budowę obiektu (nakłady inwestycyjne) - z uwzględnieniem ewentualnego zamrożenia kapitału w okresie budowy,

L - wartość złomu,

d - stopa amortyzacji w procentach

D - roczna suma amortyzacji,

![]()

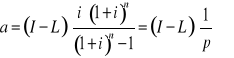

Suma rocznego procentu za wypożyczenie kapitału i rocznej raty na poczet zwrotu kapitału jest nazywana annuitą (od łac. annus = rok). Ze względu na to, że obliczenia annuity zmiennej w każdym roku (z uwzględnieniem charakterystyki czasowej) są żmudne, w praktyce stosuje się annuitę stałą obliczoną ze wzoru:

gdzie współczynnik 1/p nazywa się czynnikiem umorzeniowym (wycofania kapitału, reprodukcji rozszerzonej - w literaturze można spotkać oznaczenie rrr ).

Wymienić i omówić sposoby amortyzacji.

amortyzację progresywną - polegającą na oprocentowaniu procentem składanym odpisywanych w każdym roku rat amortyzacyjnych - przy czym przy różnej wartości corocznych odpisów wzrasta w nich w każdym roku udział kosztu amortyzacji, a maleje koszt oprocentowania (akumulacji).

amortyzacje degresywną, w której coroczna stopa (stawka) amortyzacyjna stanowi stały procent wartości księgowej obiektu

w danym roku. W takim przypadku rata amortyzacji zmniejsza się w każdym roku - odpisy amortyzacyjne są większe na początku okresu eksploatacji. Ta metoda amortyzacji jest stosowana w celu szybszej spłaty zaciągniętego kredytu.

amortyzację w której podstawą do obliczenia raty odpisu jest liczba identycznych wyrobów, wyprodukowanych przez obiekt w ciągu całego okresu eksploatacji.

amortyzację w której podstawą do obliczenia raty odpisu jest liczba maszynogodzin, które dane urządzenie przepracuje w ciągu całego okresu eksploatacji

amortyzację uznaniową (szacunkową), w której rata odpisu jest ustalana arbitralnie

Proszę omówić koszty użytkowania środowiska naturalnego.

Koszty użytkowania środowiska są to koszty za wprowadzanie zanieczyszczeń do powietrza atmosferycznego, za składowanie odpadów, za bezzwrotnie zużytą wodę, za zrzucane ścieki oraz kary za przekroczenie dopuszczalnej emisji zanieczyszczeń. Do zanieczyszczeń powietrza (w elektrowniach konwencjonalnych) zalicza się pył ze spalania paliw, dwutlenek siarki, tlenki azotu, tlenek węgla i dwutlenek węgla. Odpady w elektrowni konwencjonalnej to popiół lotny, żużel i odpady

z odsiarczania spalin. Zużywana bezzwrotnie woda to woda uzupełniająca zamknięte obiegi wody kotłowej, wody chłodzącej i wody do hydraulicznego transportu popiołu lotnego i żużla. Za wodę chłodzącą skraplacze turbin i za wodę ruchową, używaną do chłodzenia maszyn i urządzeń, opłaty nie są pobierane. Za ścieki zrzucane do kanalizacji miejskiej opłata jest równa kosztom własnym eksploatacji urządzeń kanalizacyjnych (wraz z właściwym zyskiem) plus opłata na Fundusz Gospodarki Wodnej. Opłaty te ulegają zwiększaniu z roku na rok. Dopuszczalne dla danej elektrowni ilości emitowanych zanieczyszczeń określane w “Decyzji o dopuszczalnej emisji zanieczyszczeń" wydanej przez Urząd Wojewódzki. Przekraczanie określonych w ,,Decyzji...'' zanieczyszczeń powoduje naliczenie kar. Kary za przekroczenie dopuszczalnej emisji zanieczyszczeń to 10 krotna stawka opłat, np. dla dwutlenku siarki wynosi ona 2.80 zł/kg.

Co to są i od czego zależą koszty zawodności dostawy energii?

Porównywane warianty rozwiązania technicznego (wytwarzania, przesyłu lub rozdziału energii elektrycznej) mogą się różnić również zawodnością. W takiej sytuacji w rachunku kosztów należy uwzględnić koszty zawodności dostawy energii czyli koszty strat spowodowanych u odbiorców przerwami w dostawie energii. Koszty zawodności dostawy energii zależą od:

rodzaju wyłączanych (w wyniku przerw w zasilaniu) odbiorników (ich energochłonności)

procesu technologicznego, w którym uczestniczą wyłączane odbiorniki

fazy procesy technologicznego, w której wystąpiło wyłączenie zasilania

czasu trwania przerwy w zasilaniu

czasu rozruchu odbiorników po przywróceniu zasilania

wartości surowców, materiałów i narzędzi zniszczonych lub uszkodzonych w wyniku przerwy w zasilaniu odbiorników

kosztów napraw poawaryjnych maszyn, urządzeń, instalacji i ewentualnie całych ciągów technologicznych

nagłości wyłączenia zasilania odbiorników

możliwości nadrobienia strat w produkcji

W jaki sposób w rachunku ekonomicznym uwzględnia się koszty zawodności?

Roczny koszt zawodności można obliczyć z zależności:

Ka = N·cj - N·kzj + Kda

N - ubytek produkcji (w jednostkach naturalnych - sztukach, tonach, MWh) w wyniku przerw w zasilaniu

cj - jednostkowa rynkowa cena zbytu produktu, zł/t,szt itp.,

kjz - składowa zmienna jednostkowego kosztu własnego produkcji, zł/szt., zł/t, itp. (obejmująca koszty surowca, materiałów, energii elektrycznej i innej, wody itp.),

Kda - roczne koszty dodatkowe spowodowane przerwami w dostawie energii elektrycznej (zniszczenie surowców, materiałów narzędzi, remonty poawaryjne, koszty rozruchu, koszty marketingu dla odzyskania straconej - w wyniku przerw w zasilaniu - pozycji na rynku itp.).

Ilość energii elektrycznej niedostarczonej w ciągu roku w wyniku awaryjności oblicza się z zależności:

Ea = Pśr · Ta

Pśr - średni pobór mocy przez zakład produkcyjny w okresie analogicznym do okresu przerwy w zasilaniu energią elektryczną, w kW

Ta - roczny czas przerw w zasilaniu ener. elektryczną, w h/a

Stosunek rocznych kosztów zawodności dostawy energii elektrycznej do rocznej ilości niedostarczonej energii nazywa się gospodarczym równoważnikiem niedostarczonej energii elektrycznej:

![]()

Proszę wymienić i omówić składniki kosztów rocznych wybranego obiektu elektroenergetycznego.

Omówione wyżej składniki rocznych kosztów eksploatacji można podzielić na:

koszty stałe - niezależne od ilości produkcji

koszty zmienne - zależne od ilości produkcji.

Do kosztów stałych zalicza się koszty:

kapitałowe (oprocentowanie kapitału, inflacja, amortyzacja),

ogólne, utrzymania i remontów.

Koszty eksploatacyjne stałe są proporcjonalne do nakładów inwestycyjnych poniesionych na budowę obiektu, a ich głównym składnikiem są koszty kapitałowe (amortyzacja).

Do kosztów zmiennych zalicza się pozostałe składniki kosztów tj.:

surowców, zawodności, osobowe, materiałów pomocniczych,

mocy i energii na potrzeby własne, użytkowania środowiska,

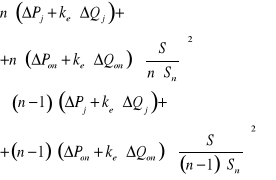

Roczny koszt eksploatacji obiektu w k-tym roku Krk jest sumą kosztów eksploatacyjnych stałych Ksk, zmiennych Kzk i zawodności Kak w tym roku (przy czym koszty zawodności są często wyodrębniane z kosztów zmiennych, bądź pomijane - jeśli warianty mają podobną awaryjność):

Koszt roczny stały oblicza się jako iloczyn wartości inwestycyjnej obiektu w k-tym roku przez sumę rocznych procentowych stawek odpisów na amortyzację i akumulację, koszty ogólne oraz koszty utrzymania i remontów.

![]()

W przypadku gdy obiekt składa się z urządzeń o różnym okresie amortyzacji lub różnych stawkach odpisów na koszty utrzymania i remontów obliczenia należy wykonać dla każdego z urządzeń oddzielnie,

a wyniki zsumować. Koszt roczny stały w k-tym roku oblicza się z zależności:

Ijk - wartość inwestycyjna j-ej grupy urządzeń (linii, transformatorów, itp.) w k-tym roku,

![]()

- rata rozszerzonej reprodukcji (amortyzacja + akumulacja) j-ej grupy urządzeń,

![]()

- współczynnik kosztów eksploatacyjnych (ogólnych, utrzymania i remontów) j-ej grupy urządzeń,

Nu - liczba grup urządzeń,

![]()

- współczynnik kosztów eksploatacyjnych stałych j-ej grupy urządzeń: ![]()

Grupując urządzenia należy łączyć w grupy urządzenia o takiej samej stawce amortyzacji oraz takich samych stawkach kosztów eksploatacyjnych - nie należy do jednej grupy zaliczać np.: linii i stacji

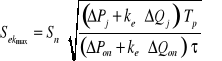

Proszę omówić wpływ mocy biernej na koszty pracy sieci elektroenergetycznych.

Przepływ przez linię zasilającą, transformator dodatkowej mocy biernej traconej w tym transformatorze powoduje dodatkowe straty mocy czynnej. Te dodatkowe straty mocy czynnej można wyrazić przez tzw. energetyczny równoważnik mocy biernej:

![]()

![]()

będący sumą części jałowej i obciążeniowej. Suma mocy czynnej oraz mocy biernej pomnożonej przez energetyczny równoważnik mocy biernej nazywa się równoważną mocą czynną. Wartość równoważnika mocy biernej dla transformatora zależy od kwadratu prądu oraz od rezystancji sieci między punktem zainstalowania transformatora a źródłem mocy.

Proszę wymienić i omówić sposoby zmniejszania strat mocy i energii w sieciach.

Metody inwestycyjne mogą m.in. polegać na:

zastąpieniu istniejących elementów sieci o gorszych pod względem strat parametrach, nowymi o mniejszych stratach np.: wymiana starych transformatorów na nowe o mniejszych stratach, wymiana przewodów linii (kabli) o małym przekroju na przewody (kable) o większym przekroju; dobudowaniu nowych obiektów np.: linii elektroenergetycznych dla zmniejszenia obciążenia istniejących linii, lub dodatkowych stacji transformatorowych dla skrócenia dróg przesyłu sieciami o niższym poziomie napięcia znamionowego, instalacji baterii kondensatorów lub filtrów wyższych harmonicznych dla zmniejszenia obciążenia sieci mocą bierną lub zmniejszenia dodatkowych strat wynikających z odkształcenia napięć i prądów w sieci. W większości przypadków zasadniczym celem działań inwestycyjnych jest poprawa jakości energii dostarczanej do odbiorców (poziomy napięć, pewność zasilania, kształt krzywej napięcia) lub niedopuszczenie do przeciążeń istniejących elementów sieci w wyniku wzrostu obciążenia. Zmniejszenie strat jest wówczas efektem dodatkowym. Tylko instalacja baterii kondensatorów do kompensacji mocy biernej może być dokonywana dla zmniejszenia strat (efektem dodatkowym jest wówczas zmniejszenie spadków napięcia w sieci, a więc poprawa jakości energii).

Metody bezinwestycyjne polegają na podejmowaniu działań, których celem jest:

zmniejszenie obciążenia całej sieci np.: przez wdrażanie programów sterowania popytem (zapotrzebowaniem na energię) (DSM - ang. Demand Said Management); zmiana obciążenia niektórych elementów sieci np.: przez zmianę punktów stałego podziału sieci (rozcięcia) - odciążenie jednych odcinków linii z jednoczesnym dociążeniem innych, wyłączanie jednego z pracujących równolegle transformatorów przy niskim obciążeniu dla zmniejszenia strat jałowych, zamiana transformatorów miejscami (zmniejszenie strat w wyniku lepszego dopasowania transformatorów do obciążenia), regulacja napięcia w sieciach zamkniętych dla zmniejszenia przesyłu mocy biernej, przełączenia odbiorników jednofazowych na inne fazy dla zmniejszenia asymetrii; wyrównanie przebiegu obciążenia - stosowanie odpowiedniej polityki taryfowej dla zmniejszenia obciążenia w strefach szczytowych i zwiększenia obciążenia w dolinie nocnej; regulacja napięcia w sieciach otwartych dla poprawy jakości energii - może w niektórych sytuacjach prowadzić również do zmniejszenia strat energii lub poprawy sprawności jej rozdziału.

Co to jest energetyczny równoważnik mocy biernej? - pyt 17.

W jaki sposób moc bierna wpływa na koszty wytwarzania, przesyłu i rozdziału energii elektrycznej? J.W.

Proszę omówić ekonomiczne skutki zmienności obciążenia systemu elektroenergetycznego.

Jedną z charakterystycznych cech pracy systemu elektroenergetycznego jest zmienność obciążenia w czasie. Zmienia się obciążenie: poszczególnych odbiorców, elektrowni, elementów sieci, całego systemu. Można tu mówić o cyklicznej zmienności obciążenia, tj. o zmienności:

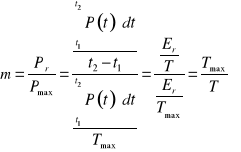

dobowej, tygodniowej, miesięcznej, rocznej. Obciążenie zmienia się również (najczęściej wzrasta) w okresach wieloletnich. W praktyce najczęściej posługujemy się średnim stopniem obciążenia zwanym też współczynnikiem wypełnienia wykresu obciążenia - jest to stosunek mocy średniej w analizowanym okresie czasu T do mocy maksymalnej w tym okresie czasu:

Wartość współczynnika wypełnienia wykresu obciążenia jest bardzo istotna z punktu widzenia pracy systemu elektroenergetycznego. Im przebieg obciążenia jest bardziej wyrównany (większa wartość współczynnika wypełnienia wykresu obciążenia) tym mniejsza jest moc wytwórcza i zdolność przesyłowa sieci potrzebna dla pokrycia zapotrzebowania odbiorców na energię elektryczną. Oprócz wartości współczynnika wypełnienia wykresu obciążenia istotna jest szybkość narastania obciążenia przed strefami szczytowymi , oraz szybkość zmniejszania się obciążenia po strefach szczytowych wyrażana w MW/h.

Proszę wymienić i omówić sposoby wyrównywania obciążenia systemu elektroenergetycznego.

Dla sprostania szybkim zmianom obciążenia oraz wyrównania wykresu obciążenia wykorzystuje się:

elektrownie szczytowo-pompowe, elektrownie wodne, elektrownie z turbinami gazowymi.

Dla wyrównania przebiegów obciążenia wykorzystuje się:

elektrownie szczytowo-pompowe, wpływanie na pobór mocy przez stosowanie odpowiedniej polityki taryfowej (dotyczy to zwłaszcza wielkich odbiorców przemysłowych gdzie istnieją zarówno organizacyjne jak i techniczne środki zmniejszania zapotrzebowania na moc w okresach szczytowych).

Proszę omówić sposoby obliczania strat energii w elementach sieci.

Straty energii w ciągu roku można obliczyć z zależności:

Uwzględniając, że straty jałowe praktycznie nie zależą od zmian obciążenia w czasie, a roczny czas pracy urządzenia jest równy Tp zależność przyjmie postać:

Posługiwanie się zależnością jest niewygodne, gdyż wymaga znajomości przebiegu w czasie obciążeniowych strat mocy, które najogólniej są kwadratową funkcją zmieniającego się w czasie obciążenia mocą pozorną. Najczęściej znana jest ilość energii elektrycznej, która przepłynęła przez

element sieci w określonym okresie czasu oraz moc w jednym lub kilku charakterystycznych stanach obciążenia.

W jaki sposób uwzględnia się wpływ mocy biernej na straty mocy i energii w sieciach elektroenergetycznych? PYT.17

Od czego zależą straty mocy i energii w elementach sieci elektroenergetycznych. ???

Proszę wymienić i omówić sposoby określania czasu trwania strat maksymalnych.

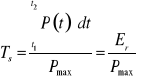

W literaturze najczęściej podaje się wykresy lub wzory wyrażające czas trwania maksymalnych strat jako funkcję czasu trwania maksymalnego obciążenia Tmax, (i/lub) współczynnika wypełnienia wykresu obciążenia m, oraz współczynnika mocy cosαjmax. Czas użytkowania mocy maksymalnej (szczytowej) Tmax - jest to czas w jakim zostałaby zużyta (wytworzona lub przesłana) przy nie zmieniającej się w czasie mocy równej mocy maksymalnej taka sama ilość energii jak w analizowanym okresie czasu T przy mocy zmiennej w czasie:

Przy pominięciu czasu awarii roczny czas pracy elementu sieci jest równy: Tp = 8760 h/a i wówczas współczynnik wypełnienia wykresu obciążenia będzie w przybliżeniu równy:

![]()

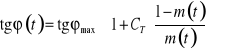

Czas trwania strat maksymalnych można również określić w oparciu o znajomość kalendarzowego i uporządkowanego przebiegu obciążenia. W przypadku stacji transformatorowych i linii elektroenergetycznych zasilających większe grupy odbiorców czas trwania strat maksymalnych można określić korzystając ze wzoru Kopeckiego:

![]()

α - współczynnik zależny od typu zmienności obciążenia biernego:

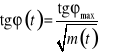

α = 1 - dla zmienności typu A, tj. wg zależności:

0 Ⴃ α Ⴃ 1 - dla zmienności typu B, tj. wg zależności:

α = 1 - dla stałej Trögera CT = 0.2 ÷ 0.4, oraz

α = 0 - dla zmienności typu C (stałości) tj.

tgj(t) = tgjmax = const.

Co to jest ekonomiczne obciążenie transformatora?

Wykres strat mocy w transformatorze jest parabolą, w której rzędna dla obciążenia równego zeru jest równa stratom jałowym. Istnieje więc takie obciążenie przy którym jednostkowe straty mocy są minimalne. Po podzieleniu strat całkowitych przez obciążenie otrzymamy:

Po zróżniczkowaniu powyższego wzoru względem S i przyrównaniu pochodnej do zera otrzymamy ekonomiczną moc transformatora:

Powyższa zależność jest słuszna przy założeniu, że obciążenie transformatora jest niezmienne w czasie.

Proszę wyjaśnić różnicę między ekonomicznym obciążeniem transformatora a ekonomicznym obciążeniem maksymalnym.

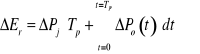

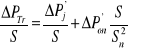

W przypadku gdy obciążenie transformatora zmienia się w czasie można określić maksymalne obciążenie transformatora, przy którym jednostko-we straty energii będą minimalne. Obciążenie to jest nazywane ekonomicznym obciążeniem maksymalnym. Energię oddaną po stronie wtórnej transformatora w okresie Tp można wyrazić zależnością:

![]()

Po podzieleniu zależności na łączne roczne straty energii w transformatorze:

przez zależność na energię oddaną, zróżniczkowaniu względem Smax i przyrównaniu pochodnej do zera, otrzymamy zależność na ekonomiczne obciążenie maksymalne transformatora:

Zależność na wartość ekonomicznego obciążenia transformatora (PYT.27) różni się od zależności powyższej zależności tylko ilorazem czasu pracy transformatora przez czas trwania strat maksymalnych.

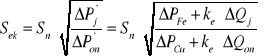

Kiedy opłaca się załączyć do pracy równoległej kolejny transformator?

Załączenie do pracy równoległej kolejnego identycznego transformatora jest opłacalne przy takim obciążeniu, przy którym równoważne straty n pracujących równolegle transformatorów będą mniejsze od równoważnych strat n-1 transformatorów. Warunek ten można zapisać w postaci nierówności:

Po dokonaniu przekształceń otrzymuje się moc graniczną przy której opłaca się załączyć do pracy równoległej kolejny transformator (przy wzroście obciążenia) lub wyłączyć jeden z pracujących transformatorów (przy spadku obciążenia):

Proszę wymienić i omówić składniki kosztów transformacji (przekształcania) energii elektrycznej.

Roczne straty energii czynnej pochodzące od biegu jałowego transformatora (z uwzględnieniem strat pochodzących od mocy biernej) oblicza się z zależności:

![]()

Roczne straty energii czynnej pochodzące od obciążenia transformatora (z uwzględnieniem strat pochodzących od mocy biernej) oblicza się z zależności:

![]()

Łączne roczne straty energii w transformatorze są sumą jałowych oraz obciążeniowych strat energii:

Przy przekształcaniu prądu przemiennego na prąd stały występują straty w transformatorach zasilających prostowniki ΔPTrp i w samych prostownikach ΔPp.

Przy przekształcaniu prądu stałego na prąd przemienny występują straty w falownikach ΔPf oraz w transformatorach ΔPTrf zasilanych z falowników.

Łączne straty mocy czynnej w stacjach przekształtnikowych (konwertorowych) ΔPk na obu krańcach układu przesyłowego prądu stałego wyniosą:

![]()

natomiast straty mocy biernej w transformatorach konwertorowych wyniosą:

![]()

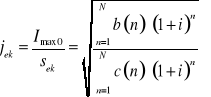

Proszę omówić pojęcia „ekonomiczny przekrój przewodów” i „ekonomiczna gęstość prądu”.

Optymalny przekrój przewodów linii, to taki przekrój, przy którym suma zdyskontowanych kosztów rocznych za cały zakładany okres eksploatacji linii jest minimalna lub ekwiwalentny (równoważny) koszt roczny eksploatacji linii jest minimalny.

Gęstość prądu w przewodzie jest to iloraz prądu płynącego w przewodzie przez przekrój tego przewodu. Ekonomiczna gęstość prądu, to taka gęstość prądu, przy której występują minimalne koszty przesyłu energii w rozważanym okresie czasu. Dzieląc prąd maksymalny płynący w linii na początku jej eksploatacji przez ekonomiczny przekrój przewodu otrzymamy:

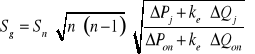

Proszę omówić sposób sprowadzania do porównywalności wariantów rozwiązań technicznych.

Wyboru wariantu rozłożenia nakładów inwestycyjnych w czasie można też dokonać sprowadzając nakłady na rok rozpoczęcia eksploatacji t.j. obliczając wartość końcową kapitału. Obliczenia te można wykonać za pomocą arkusza kalkulacyjnego. W tabeli poniżej zestawiono wyniki obliczeń otrzymane przy sprowadzeniu nakładów na rok zerowy oraz na rok poprzedzający rozpoczęcie eksploatacji

Ja widać z powyższej tabeli „jakościowy” wynik porównania wariantów nie zależy od tego na który rok zostaną sprowadzone nakłady inwestycyjne.

Proszę omówić metodę równoważnych kosztów rocznych na przykładzie konkretnego obiektu elektroenergetycznego.

Przykład 3.8. Projekt organizacji budowy elektrownii o mocy 6×200 = 1200 MW zakłada dwa (podane w poniższej tabeli) warianty rozkładu nakładów inwestycyjnych.

Produkcja energii (uzyskiwane efekty) jest w obu wariantach taka sama. Określić, który z wariantów budowy jest bardziej korzystny pod względem ekonomicznym jeśli stawka akumulacyjna wynosi i = 0.12 (stopa procentowa p = 12 %). Wartość początkowa nakładów, tj. w roku poprzedzającym rozpoczęcie inwestycji wyniesie:

WI

WII

Wariant II rozłożenia nakładów inwestycyjnych jest korzystniejszy od wariantu I bo suma początkowych nakładów inwestycyjnych jest w tym wariancie mniejsza

o ok. 67 mln zł

Proszę omówić pojęcia „normatywny”, „ekonomiczny” i „fizyczny” okres eksploatacji.???

![]()

Wyszukiwarka