Wzrost gospodarczy

Wzrost gospodarczy i czynniki rozwoju

Wzrost gospodarczy jest procesem tworzenia i powiększania rzeczywistych rozmiarów społecznego produktu. Procesowi temu towarzyszą zmiany struktury produktu narodowego i całej gospodarki. Wzrost gospodarczy oraz towarzyszące mu zmiany strukturalne określamy łącznie mianem rozwoju gospodarczego. Takie ujecie rozwoju gospodarczego podkreśla integralność powiązań wzrostu ze zmianami strukturalnymi. Bezsprzeczne jest, że dynamika wzrostu wywiera decydujący wpływ na dynamikę przemian strukturalnych. Przyspieszenie lub zwolnienie tempa wzrostu prowadzi do zdynamizowania lub zahamowania przekształceń struktury. Istnieje też zależność odwrotna. Zmiany strukturalne maja znaczący wpływ na wzrost gospodarczy. Jedne struktury gospodarcze dynamizują, inne zaś hamują wzrost. Proces wzrostu gospodarczego niezmiernie trudno jest przedstawić za pomocą jednego uniwersalnego miernika, ponieważ nie można w sposób obiektywny sprowadzić do wspólnego mianownika różnych wyników społecznej działalności gospodarczej. Obok kategorii wielkości produktu społecznego można spotkać w literaturze ekonomicznej inne pozycje. Na ogół uważa się ze w sposób najbardziej ogólny wzrost gospodarczy można mierzyć za pomocą zmian w czasie produktu narodowego brutto, produktu narodowego netto bądź dochodu narodowego. Ogólnie uznaje się, ze wzrost

i rozwój gospodarczy w gospodarce rynkowej nie są procesami przebiegającymi równomiernie. Towarzysza im zmiany, układające się cyklicznie następujące po sobie wzrosty i spadki aktywności gospodarczej. Zmienia się stopień wykorzystania czynników produkcji, w czasie zwyżkowego ruchu koniunktury wykorzystanie czynników produkcji rośnie, co staje się źródłem jej wzrostu. W czasie ruchu zniżkowego stopień wykorzystania czynników produkcji się zmniejsza; w konsekwencji tego wytwarza się mniej produktów niż jest to możliwe przy danych zasobach i określonym poziomie techniki i technologii.

Definiując więc rozwój gospodarczy jest to długofalowy proces przemian dokonujących się w gospodarce. Obejmuje zarówno zmiany ilościowe, dotyczące wzrostu produkcji, zatrudnienia, inwestycji, rozmiarów funkcjonującego kapitału, dochodów, spożycia i in. wielkości ekonomicznych charakteryzujących gospodarkę od strony ilościowej (wzrost gospodarczy), jak również towarzyszące im zmiany o charakterze jakościowym. Do tych drugich zaliczyć należy przede wszystkim postęp techniczny i technologiczny, doskonalenie systemu powiązań wewnątrz gospodarczych i powiązań z gospodarką światową, wzrost poziomu kwalifikacji siły roboczej, zmiany struktury gospodarki zmierzające do jej unowocześnienia, wzrost poziomu efektywności w skali mikro- i makroekonomicznej, pojawianie się nowych produktów i doskonalenie jakości już produkowanych2. Możliwy jest wzrost gospodarczy bez rozwoju, rozwój bez wzrostu nie jest możliwy.

Wysokie tempo wzrostu gospodarczego staje się jednym z podstawowych celów strategicznych polskiej gospodarki, wyznaczającym podstawowe kierunki zmian systemowych i gospodarczych w Polsce. Realizacja wysokiego tempa wzrostu gospodarczego może spowodować napięcia gospodarcze, np. podwyższenie poziomu inflacji, czy napięcia

w bilansie płatniczym. Uniknięcia tych negatywnych zjawisk będzie być może wymagało wprowadzenia w najbliższym okresie takiego scenariusza rozwoju gospodarczego, który realizować będzie średnie i równomierne tempo wzrostu gospodarczego, (przy równości tempa wzrostu konsumpcji, inwestycji i dochodu narodowego). Wydłuży to okres dochodzenia Polski do poziomu gospodarczego krajów unijnych, ale będzie zapewniać bezpieczeństwo w zakresie równowagi makroekonomicznej. Kontynuacja wzrostu gospodarczego z dynamiką popytu finalnego, (zwłaszcza konsumpcyjnego), wyższą od dynamiki PKB oraz z pogłębiającym się deficytem obrotów handlowych jest w dłuższym okresie niemożliwa do utrzymania i prowadzi do destabilizacji makroekonomicznej. Długofalowy wzrost gospodarczy na wysokim poziomie możliwy jest jedynie przy zapewnieniu działania długookresowych czynników podażowych równoważących wzrost popytu krajowego i stymulujących wzrost eksportu. Bez przeprowadzenia radykalnych reform restrukturyzacyjnych i dokończenia prywatyzacji, zwiększających konkurencyjność polskiej gospodarki, istnieje niebezpieczeństwo jej niezdolności do utrzymania wysokiego tempa wzrostu.

Miernikiem wzrostu gospodarczego są procentowe przyrosty realnego Produktu Narodowego Brutto (PNB) - całkowitego lub na 1 mieszkańca w ciągu roku. W odniesieniu do dobrobytu społecznego jest to miernik wysoce niedoskonały. Statystycznie ujmowany PNB nie uwzględnia wartości czasu wolnego, dóbr i usług nie objętych rejestrowanym obrotem handlowym oraz dodatnich i ujemnych efektów zewnętrznych, które również wywierają istotny wpływ na jakość życia. Różnice w podziale dochodu sprawiają, ze wykorzystanie miernika PNB na 1 mieszkańca w międzynarodowych porównaniach dobrobytu przeciętnego obywatela jest ryzykowne.

Na wzrost gospodarczy składają się takie czynniki jak:

1. Produkt Krajowy Brutto (PKB), jest miarą wielkości produkcji wytworzonej przez czynniki wytwórcze zlokalizowane na terytorium danego kraju, niezależnie od tego, kim jest ich właściciel.

2. Inwestycje, dokonywanie przez podmioty gospodarcze nakładów na tworzenie nowych zdolności wytwórczych. Nabywanie dóbr inwestycyjnych (budowanie nowych lub rozbudowa istniejących zakładów produkcyjnych, zakup maszyn, urządzeń, powiększanie zapasów), które będą służyć wytwarzaniu innych dóbr i usług. Rozróżnia się inwestycje odtworzeniowe (restytucyjne), dokonywane w celu zastąpienia zużytych części aparatu wytwórczego nowymi i utrzymania produkcji na nie zmienionym poziomie, oraz inwestycje rozwojowe (nowe), powiększające zdolności wytwórcze przedsiębiorstw (gospodarki) i pozwalające powiększyć rozmiary produkcji i dochodu narodowego. W tym ujęciu inwestycje są czynnikiem wzrostu gospodarczego. A także inwestycje lokowanie przez podmioty gospodarcze wolnych środków pieniężnych w sposób zapewniający w przyszłości osiąganie lub zwiększenie dochodów.

W tym znaczeniu inwestycjami są także: nabywanie przedsiębiorstw lub ich części (akcji, udziałów), nieruchomości, obligacji, walut, złota, lokowanie pieniędzy w postaci długoterminowych depozytów bankowych, czy nawet ponoszenie nakładów na podnoszenie kwalifikacji. Cechą inwestycji w tym ujęciu jest w zasadzie brak ich wpływu na rozmiary produkcji i dochodu narodowego.

3. Konsumpcja, czyli część produktu społecznego, przyjmująca postać dóbr i usług konsumpcyjnych, przeznaczona na zaspokojenie bieżących potrzeb społeczeństwa. Jej wielkość jest podstawowym czynnikiem określającym poziom dobrobytu społecznego ostatnia faza procesu gospodarowania, polegająca na zużywaniu wszelkich dóbr i usług

w celu bezpośredniego zaspokojenia potrzeb ludzkich. Rozróżnia się konsumpcję indywidualną, prywatną, finansowaną z dochodów osobistych ludności, zaspokajającą potrzeby gospodarstw domowych (np. żywność, ubranie, mieszkanie itp.) i konsumpcję społeczną, publiczną, finansowaną z budżetu państwa lub organów samorządowych (np. obronność, ochrona porządku publicznego, oświata itp.).

4. Eksport, czyli zorganizowana działalność polegająca na wywozie za granicę danego kraju towarów, usług oraz kapitałów. Trudni się nią zwykle zorganizowany specjalnie w tym celu podmiot gospodarczy - eksporter albo jako bezpośredni wytwórca albo jako podmiot pośredniczący w obrocie z zagranicą. Ekspansja eksportowa na rynki zagraniczne posiada podstawowe znaczenie dla gospodarki z tytułu pozyskania dewiz, poprawy bilansu płatniczego oraz stanowi o miejscu i udziale danego kraju w międzynarodowym podziale pracy.

5. Import, czyli kupno towarów lub usług z zagranicy. Jest wynikiem międzynarodowego podziału pracy. Zaopatruje gospodarkę w towary (usługi), których wytworzenie w kraju uważa się w danych warunkach za niemożliwe lub mniej korzystne niż wykorzystanie dóbr realizowanych za granicą.

II. Rozwój gospodarczy w II Rzeczypospolitej

Odrodzone po I wojnie światowej państwo polskie musiało od razu podjąć aktywną politykę gospodarczą. W związku z walkami o terytorialny kształt państwa toczącymi się jeszcze na wszystkich prawie granicach, pierwsze lata jego niepodległego bytu upłynęły pod znakiem gospodarki wojennej. Organizowano instytucje państwowe, polską administrację

i szkolnictwo, główny wysiłek gospodarki skierowano jednak na potrzeby wojska, finansując odpowiednie poczynania z kredytów zaciąganych przez rząd w powołanej do życia instytucji emitującej pieniądze (marki polskie) - Polskiej Krajowej Kasie Pożyczkowej, oraz

z pożyczek zagranicznych i wewnętrznych. Na początku 1920 r. wydatki wojskowe przekraczały 60 % całości wydatków budżetowych państwa3.

W oddziaływaniu na gospodarkę wykorzystywano niektóre metody wprowadzone w czasie wojny przez państwa zaborcze, m.in. obowiązkowe dostawy produktów rolnych ze wsi (kontyngenty), reglamentację obrotu ważniejszymi artykułami przez specjalne urzędy, zaopatrywanie ludności za pomocą systemu kartkowego. W roku 1919 wprowadzono państwowy monopol handlu i transportu zboża, w 1920 r. ponownie system kontyngentów.

Oddziaływanie na przemysł opierało się na stosowaniu zamówień rządowych.

Przechodzenie do gospodarki pokojowej (począwszy od 1921r.) wymagało porządkowania i organizowania niemal wszystkich dziedzin życia społeczno-ekonomicznego.

Uruchomiony w 1921 r., zaraz po zakończeniu wojny ze Związkiem Radzieckim, proces odbudowy otwierał szerokie perspektywy przedsiębiorczości. Ekspansji sprzyjała polityka emisyjna rządu, sukcesywnie zwiększająca ilość pieniądza w obiegu. W połowie 1923 r. proces ten jednak przybrał gwałtownie na sile, co spowodowało przejście inflacji

w niekontrolowaną hiperinflację. Jej skutki odbiły się dramatycznie na sytuacji ludności. Wzrost napięć społecznych zmusił rząd do przyspieszenia zmian w polityce gospodarczej.

Rząd utworzył Bank Polski do przeprowadzenia reformy walutowej, zastępującej zdeprecjonowaną markę w pełni wymienialnym złotym polskim opartym na parytecie złota

i do uporządkowania finansów państwa.

W połowie 1925 r. sytuację gospodarczą kraju skomplikowały restrykcje handlowe podjęte wobec Polski przez Niemcy. Rząd Polski zareagował odpowiednimi posunięciami w dziedzinie polityki celnej, wprowadzając utrudnienia dla importu towarów niemieckich. Rozpoczęła się kilkuletnia tzw. wojna celna polsko-niemiecka.

Polityka ekonomiczna Polski w latach dwudziestych musiała zapewnić gospodarce integrowanie regionów kraju, które przez ponad 100 lat wchodziły w skład trzech zaborców.

Starano się zmienić powiązania gospodarcze dzielnic, scalono układ komunikacyjny kraju.

Inwestycje te prowadzono przy znacznym udziale funduszy publicznych.

Państwo przyjęło w bezpośrednie zarządzanie stosunkowo sporą liczbę zakładów przemysłowych, które należały dawniej do rządów zaborczych. Zgrupowano je w wielozakładowych przedsiębiorstwach państwowych w przemyśle: maszynowym, zbrojeniowym, lotniczym, częściowo chemicznym. Państwo zarządzało także całym transportem kolejowym (PKP) oraz monopolami - spirytusowym i tytoniowym. Stosunkowo znaczny udział sektora państwowego w ogólnym potencjale ekonomicznym kraju stwarzał warunki do rozwinięcia jeszcze dalej idących w porównaniu z innymi krajami form interwencjonizmu4.

Dobrą koniunkturę z drugiej połowy lat dwudziestych (m.in. duży wzrost eksportu węgla) przerwał w 1929 r. wybuch kryzysu światowego, który głęboko się odbił na gospodarce polskiej. Produkcja przemysłowa spadła wtedy o około 40 %, wzrosło bezrobocie w miastach; na wsi w rozdrobnionych gospodarstwach chłopskich, zwłaszcza w regionach centralnych i południowych, występowało ono stale w formie ukrytej, w skali ocenianej na około 4 mln osób.

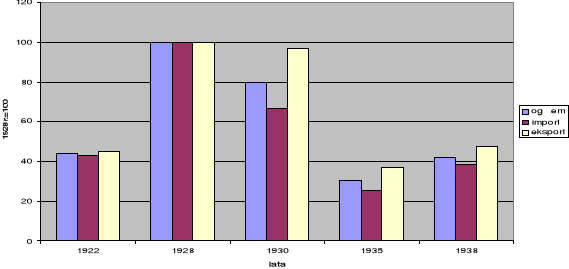

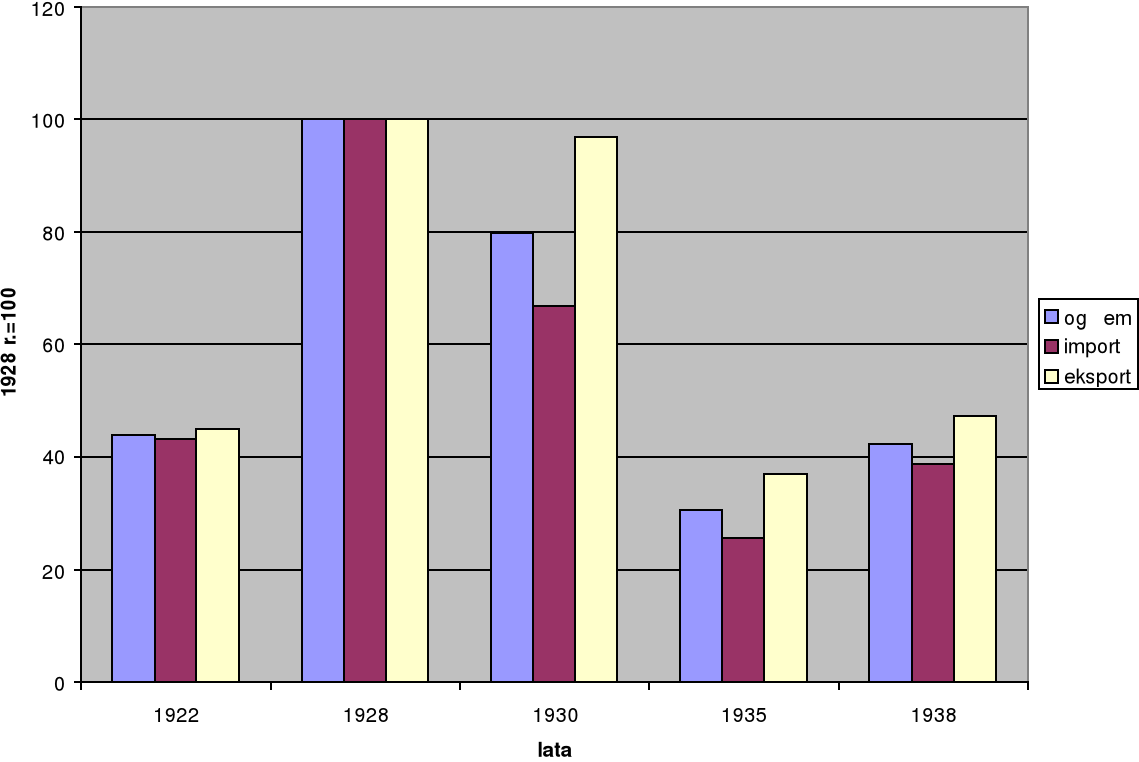

O dużych problemach gospodarki Polski w latach trzydziestych świadczą obroty handlu zagranicznego przedstawionego na poniższym wykresie. Spadły one gwałtownie i dopiero pod koniec lat trzydziestych sytuacja zaczęła się poprawiać.

Rycina 1. Obroty handlu zagranicznego Polski (ceny bieżące)

Źródło: GUS, 1989: Polska 1919-1988, Warszawa

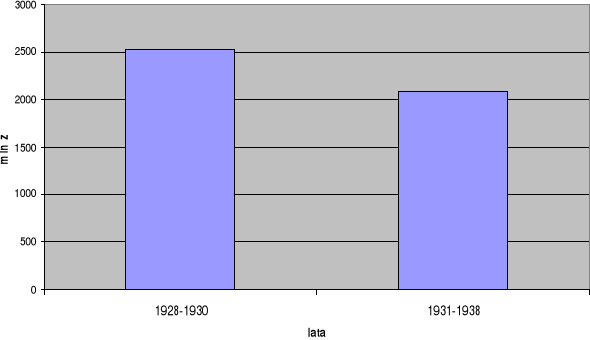

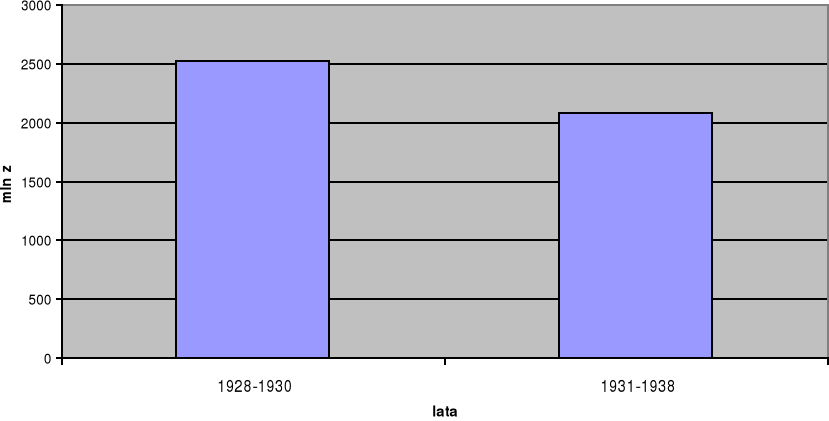

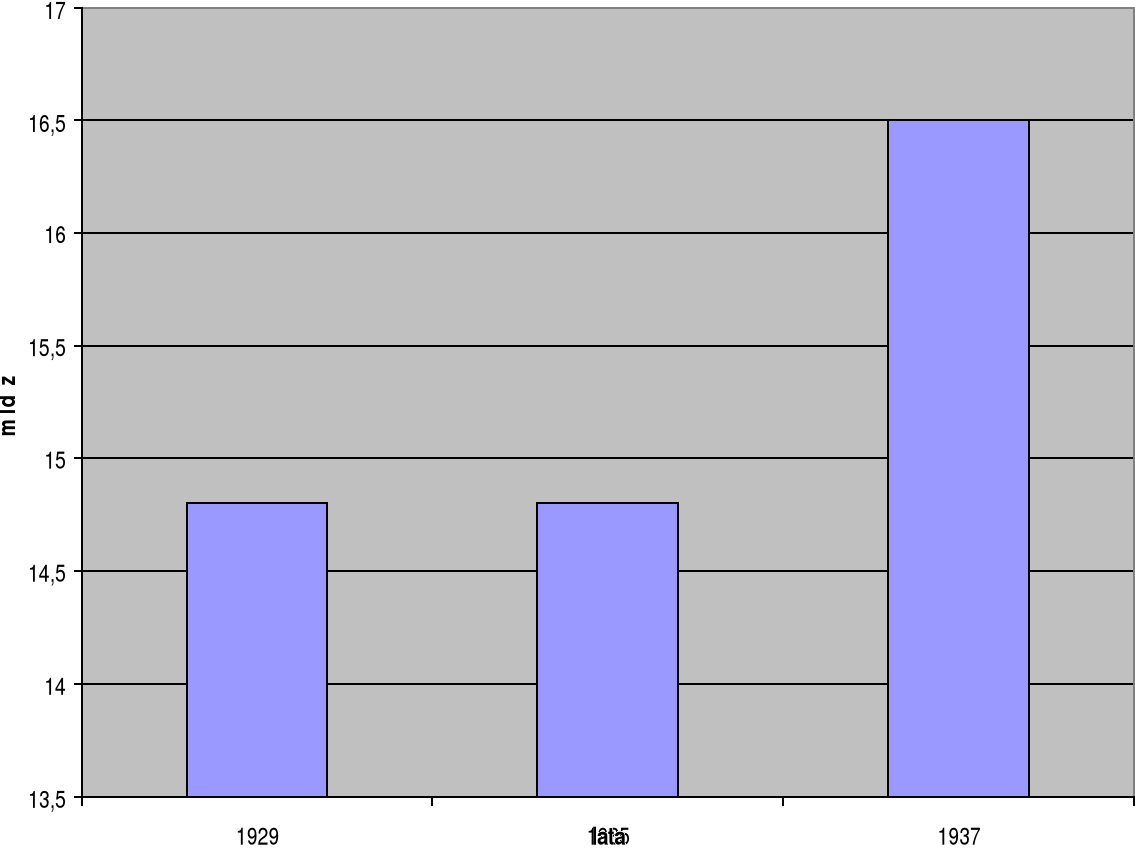

Porównując wydatki inwestycyjne z lat 1928-1930, a więc z okresu dobrej koniunktury z wydatkami w latach 1931-1938 (kryzys gospodarczy) widać wyraźne ich zmniejszenie, co miało istotne znaczenie dla produkcji dóbr, eksportu i stanu zatrudnienia. Przedstawia to rycina poniżej.

Rycina 2. Wydatki inwestycyjne w Polsce według cen z 1928 roku

Źródło: GUS, 1989: Polska 1918-1988, Warszawa

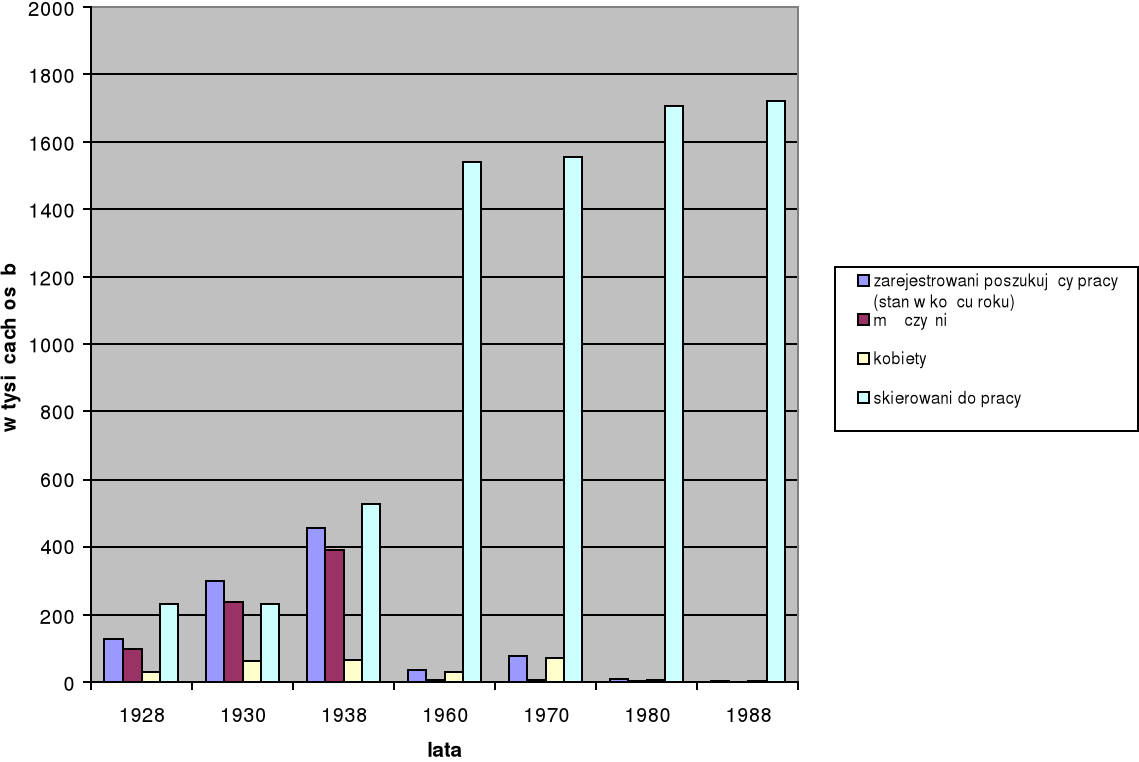

Bezrobocie było poważnym problemem w latach trzydziestych. Trudno jest dokładnie ocenić jego rozmiary, ponieważ oprócz oficjalnie zarejestrowanych osób w publicznych biurach pośrednictwa pracy duży procent bezrobotnych stanowili nie zarejestrowani, którzy podczas spisu ludności zgłosili ten fakt. Ponadto wcześniej wspominany fakt ukrytego bezrobocia na wsi zaburzał statystyki. W niniejszym opracowaniu przedstawiono liczbę zarejestrowanych poszukujących pracy w wybranych latach okresu międzywojennego i powojennego (ryc.3). Należy zaznaczyć, że w 1938 roku liczba zarejestrowanych poszukujących pracę była 1,5 razy większa niż w 1930 r., jednakże skierowań do pracy było wtedy ponad 2 razy więcej niż w 1930 r. Rejestrowali się głównie robotnicy niewykwalifikowani.

Rycina 3. Pośrednictwo pracy w Polsce

Źródło: GUS, 1989: Polska 1918-1988, Warszawa

W połowie lat trzydziestych rząd wzmógł działania interwencyjne. Opracowano 4-letni państwowy plan inwestycyjny na lata 1936-1940. Przewidziano w nim m.in. budowę tzw. Centralnego Okręgu Przemysłowego (COP).

Koncepcje rozbudowy przemysłu na obszarach położonych w centralnej części Polski pochodziły jeszcze z lat poprzedzających wybuch kryzysu 1929 r.

W roku 1928 prezydent RP wydał rozporządzenie przyznające ulgi podatkowe dla inwestorów prywatnych na obszarach położonych w województwach: kieleckim, radomskim, lubelskim, rzeszowskim i tarnowskim. Właśnie na tych terenach zlokalizowano COP.

Założenia planu 4-letniego przewidywały budowę i rozbudowę za pomocą środków państwowych przemysłu lotniczego, maszynowego, motoryzacyjnego, chemicznego, energetyki oraz hutnictwa stali szlachetnych. Lokalizację COP ustalono, uwzględniając przesłanki strategiczne, ale także potrzeby aktywizacji słabo rozwiniętych regionów środkowej Polski, położonych na styku dawnych granic rozbiorowych. W latach 1936 - 1940 planowano stworzyć na obszarze COP około 107 tys. nowych miejsc pracy poza rolnictwem. Wiele zakładów uruchomiło swą produkcję już w 1938 r.

W Polsce wzrastało w tym czasie zainteresowanie aktywną polityką gospodarczą. W owym czasie powstało też poważne studium poświęcone ogólnej teorii gospodarki planowej.5

Kierunki i metody polityki gospodarczej Polski w latach trzydziestych zasługują na szczególną uwagę. Ogólnie odpowiadając powstałej na Zachodzie doktrynie czynnej interwencji państwa w formie inwestycji, robót publicznych, tworzenia nowych miejsc pracy, pobudzania popytu i tzw. nakręcania koniunktury, polityka gospodarcza w Polsce wprowadziła nieco inne czynniki i konkretne środki działania. Doktryna przyjmowana w Stanach Zjednoczonych i Europie Zachodniej ograniczała inwestycje publiczne do sfery infrastruktury, pozostawiając dziedziny bezpośrednio produkcyjne wyłącznie inicjatywie prywatnej. W Polsce za główny kierunek interwencji państwa uznano inwestycje w przemyśle, w jego nowoczesnych gałęziach odgrywających rolę nośników postępu technicznego. Kierunek ten zalecili później niektórzy ekonomiści po II wojnie światowej.

Środki którymi dysponowano, były ograniczone, dlatego też wielu planowanych zadań w Polsce nie wykonano. Nie zrealizowano założeń reformy rolnej, częściowo tylko zaawansowano proces industrializacji, nie zlikwidowano ukrytego bezrobocia na wsi i jawnego bezrobocia w miastach. Należy jednak podkreślić osiągnięcia polskiej polityki gospodarczej - w ciągu zaledwie 18 lat (od zakończenia wojny na wschodzie w 1921 r. do września 1939 r.) zintegrowano w wysokim stopniu gospodarkę kraju, rozbudowano infrastrukturę ekonomiczną i społeczną, zagospodarowano obszar Wybrzeża, uruchomiono proces rozbudowy i restrukturyzacji przemysłu, zmierzając do zmniejszenia dominacji gałęzi

surowcowych na rzecz gałęzi nowoczesnych, zapoczątkowano ograniczanie rozpiętości w zagospodarowaniu regionów6

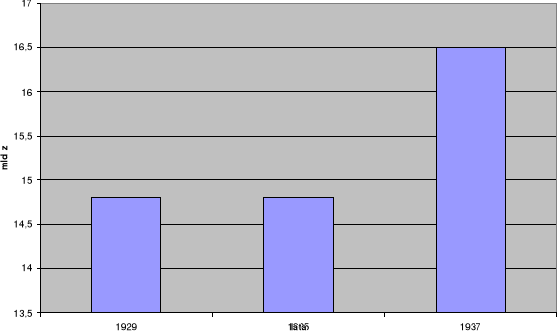

Rycina 4. Produkt Krajowy Brutto w cenach 1937 r.

Źródło: GUS, 1989: Polska 1918-1988, Warszawa

Rycina 4 obrazuje, że w drugiej połowie lat trzydziestych sytuacja gospodarcza kraju zaczęła się poprawiać. Produkt Krajowy Brutto, który w 1935 r. był na poziomie z 1929 r. wzrósł w 1937 r. o prawie 2 mld zł (w cenach 1937 r.).

III. Rozwój gospodarczy w Polsce socjalistycznej

Straty wywołane działaniami wojennymi przekraczały w majątku trwałym 38% jego przedwojennej wartości. W przemyśle zniszczono 35% budynków, 52% urządzeń energetycznych, 45% wyposażenia technicznego. Wyniszczenia w rolnictwie spowodowały, że w 1946 r. nie dostarczyło ono na rynek nawet połowy wielkości przedwojennej produkcji. Po II wojnie światowej Polska została powiązana z politycznymi i gospodarczymi interesami ZSRR. We wrześniu 1944 r. władze przystąpiły do przeprowadzenia zmian ustrojowych. PKWN wydał dekret o reformie rolnej, znoszący wielką prywatną własność ziemską. W 1946 r. uchwalono ustawę o nacjonalizacji przemysłu. Polska gospodarka miała się opierać na współdziałaniu 3 sektorów: państwowego - obejmującego podstawowe gałęzie gospodarki, spółdzielczego i prywatnego, w którym mogły działać drobne przedsiębiorstwa zatrudniające do 50 pracowników oraz indywidualne gospodarstwa rolne o powierzchni do 50 lub 100 ha. Okres odbudowy gospodarczej kraju w latach 1946-1949 charakteryzował się dużą dynamiką i szybkim osiąganiem wyznaczonych celów.7

W latach 1949-1950 nastąpiła zasadnicza przebudowa systemu gospodarczego Polski wg modelu sowieckiego. Pod ścisłą kontrolę organów administracji państwowej poddano spółdzielczość oraz likwidowano sektor prywatny. Na lata 1950- 1955 przewidziano realizację planu 6- letniego. Zakładał on szybką industrializację kraju, zgodnie z doktryną pierwszeństwa rozbudowy przemysłu ciężkiego. Polityka ta ukierunkowywała gospodarkę na rozwój surowcochłonnych i energochłonnych gałęzi , doprowadzając tym samym do dysproporcji ekonomicznych, gdyż dużym i szybko postępującym przyrostom produkcji, zatrudnienia i dochodów pieniężnych pracowników zatrudnionych w sferze produkcji środków produkcji nie towarzyszył odpowiedni wzrost produkcji środków spożycia - rolnictwa i konsumpcyjnych gałęzi przemysłu.

Strategię rozwoju Polski w latach 1957- 1958 nastawiono na zmniejszenie dysproporcji strukturalnych powstałych w okresie planu 6- letniego: na zwiększenie produkcji rolniczej, wytwarzanie produktów konsumpcyjnych, na powiększanie rozmiarów budownictwa mieszkaniowego i infrastruktury. Powstała szansa modyfikacji strategii dalszego uprzemysławiania kraju przez przyspieszenie rozwoju gałęzi przetwórczych oraz wzrost produkcji na rynek i na eksport. Szansy tej jednak nie wykorzystano. Pod koniec lat pięćdziesiątych kierownictwo partii narzuciło powrót do tradycyjnej doktryny industrializacji przez rozbudowę gałęzi wysoko kapitałochłonnych - górnictwa, przemysłu ciężkiego7

W latach 60- tych koncentrowano środki inwestycyjne i materiałowe na rozbudowie bazy surowcowej, energetyki a także przemysłu ciężkiego, maszynowego i chemicznego. Powstały nowe okręgi przemysłowe oparte na eksploatacji zasobów węgla brunatnego w rejonach Konina i Turoszowa, siarki koło Tarnobrzega, miedzi w rejonie między Legnicą i Głogowem. Intensywnie rozbudowano też kompleks górniczo - hutniczy na Górnym Śląsku. Niestety wydobywane w Polsce w coraz większej skali cenne surowce były stosunkowo mało przetwarzane. Pewną próbą modyfikacji polityki gospodarczej było wysunięte w drugiej połowie lat 60- tych hasło intensywnego i selektywnego rozwoju. Miano dokonać wyboru:

gałęzi i branż będących nośnikami postępu, mogących się skutecznie przyczynić do unowocześnienia i intensyfikowania gospodarki narodowej,

gałęzi, które wprawdzie nie dadzą się zaliczyć do pierwszej grupy, jednak z różnych względów wymagają rozbudowy,

gałęzi uciążliwych dla gospodarki.

Polityka gospodarcza państwa miała maksymalnie wspierać rozwój gałęzi zaliczanych do grupy (a), umiarkowanie zasilać gałęzie grupy (b) i ograniczać dynamikę gałęzi grupy (c). Koncepcja ta nie znalazła zastosowania w praktyce. Tendencja stosowania priorytetów dla górnictwa i hutnictwa dominowała w całym dwudziestoleciu 1961-19808

Średnie tempo wzrostu produkcji gałęzi przemysłu wytwarzających głównie dobra inwestycyjne wyniosło w Polsce w latach 1961-1970 i 1970- 1980 - 11,9 i 8,5%, natomiast średnie tempo wzrostu produkcji gałęzi wytwarzających głownie dobra konsumpcyjne odpowiednio tylko 5,6 i 5,5 % 9

W następstwie tego uformował się w naszej gospodarce pewien typ wzrostu gospodarczego, który został przez ekonomistów określony jako wzrost jałowy, gdyż produkcja wprawdzie rosła, ale była to głównie produkcja dla produkcji i dla inwestycji, a nie dla konsumentów. Jednocześnie kapitałochłonność przyrostów dochodu narodowego narzuca potrzebę dalszego podnoszenia stopy inwestycji- w celu podtrzymania wzrostu. Powstaje wówczas stagnacja lub nawet zagrożenie poziomu konsumpcji, co prowadzi do konfliktów społecznych.

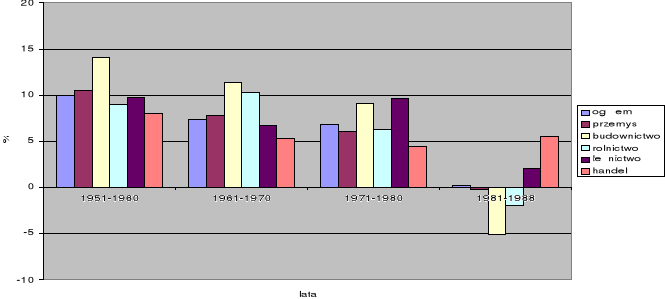

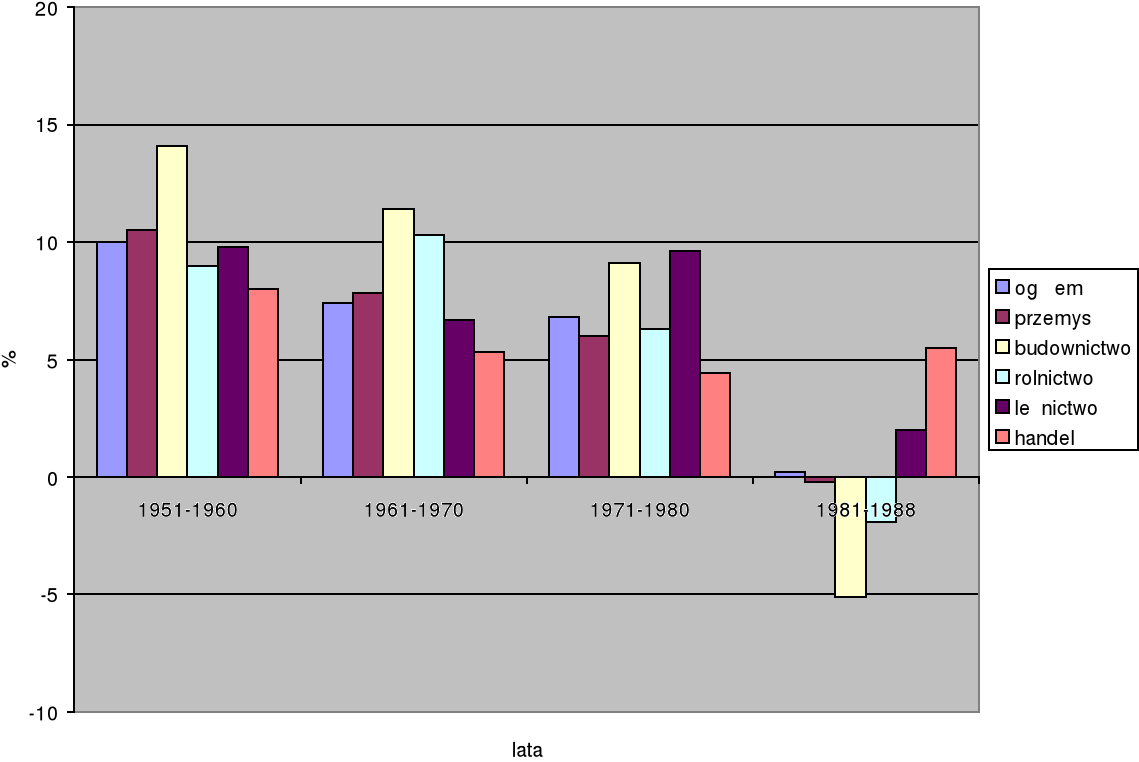

Rycina 5 przedstawia dynamikę nakładów inwestycyjnych (ceny stałe) w okresie socjalizmu. Tempo to ogółem malało w kolejnych dziesięcioleciach. Nie dotyczyło to rolnictwa, gdzie w latach sześćdziesiątych zanotowano wzrost nakładów, leśnictwa, gdzie po pewnym zmniejszeniu dynamiki nakładów w latach sześćdziesiątych, w latach siedemdziesiątych zanotowano ponownie wzrost dynamiki nakładów inwestycyjnych w tym sektorze. W latach osiemdziesiątych przy ujemnym tempie wzrostu nakładów inwestycyjnych w większości branżach w handlu tempo to zwiększyło się.

Rycina 5. Średnie roczne tempo wzrostu nakładów inwestycyjnych (ceny stałe)

Źródło: GUS, 1989: Polska 1918-1988, Warszawa

W latach siedemdziesiątych polityka gospodarcza sięgnęła do zewnętrznych źródeł zasilania tj. kredytów zagranicznych. Dalej rozbudowywano górnictwo i hutnictwo, podjęto jednocześnie duże inwestycje w gałęziach przemysłu przetwórczego, zakupiono liczne licencje i zwiększono import kooperacyjny. Dzięki kredytom zagranicznym dochód narodowy do podziału rósł szybciej niż dochód tworzony, co pozwalało przez pewien czas na równoległe powiększanie inwestycji i konsumpcji, mające na celu łagodzenie nastrojów. Początek dekady lat siedemdziesiątych wziął się w związku z tym z ożywieniem gospodarki, przy jednoczesnym pewnym wzroście dochodów realnych ludności i utrzymywaniu względnej równowagi rynkowej.

Tabela 1. Dynamika dochodu narodowego w Polsce w latach 1971-1980

Dochód narodowy |

1971 |

1972 |

1973 |

1974 |

1975 |

1976 |

1977 |

1978 |

1979 |

1980 |

Wytworzony |

108,1 |

110,6 |

110,8 |

110,4 |

109,0 |

106,8 |

105,0 |

103,0 |

97,7 |

94,0 |

Podzielony |

109,8 |

112,5 |

114,3 |

112,0 |

109,5 |

106,5 |

102,2 |

100,5 |

96,3 |

94,0 |

Źródło: Rocznik statystyczny 1981, str. 33

O ile w pierwszych trzech latach dekady 1971-1980 tempo wzrostu dochodu narodowego rosło, o tyle od 1974 r. jego dynamika stale słabła (tab.1). W roku 1979, kiedy to dochód narodowy wytworzony zmniejszył się o 2,7% w stosunku do roku poprzedniego, gospodarka polska weszła w stan ostrego kryzysu, pogłębiającego się z miesiąca na miesiąc.

W lecie 1980 r. cały niemal kraj objęła fala strajków o niespotykanej dotąd sile. W ostatnich dniach sierpnia w Szczecinie i w Gdańsku zostały podpisane porozumienia pomiędzy przedstawicielami władzy i strajkującymi robotnikami. Jeden z punktów porozumienia stwierdzał konieczność przeprowadzenia w Polsce gruntownej reformy ekonomicznej. We wrześniu 1981 r. uchwalono 2 ważne ustawy- o przedsiębiorstwach państwowych i o samorządzie załogi przedsiębiorstwa państwowego. Przyjęto zasadę ekonomiczno- społecznej podmiotowości przedsiębiorstw państwowych. W 1982 r. uchwalono ustawę o planowaniu społeczno- gospodarczym, która zmieniła relacje między planem centralnym a planami jednostek i organizacji gospodarki narodowej. Wprowadzono zasadę równoległości planowania w przedsiębiorstwach, organach terytorialnych i na szczeblu rządu. W ustawie znalazło się też założenie, że w zmodyfikowanym systemie gospodarczym ma działać mechanizm rynkowy. Od 1983 tempo wprowadzania nowych rozwiązań zaczęło słabnąć. Nowymi instrumentami reglamentacji stały się tzw. Programy operacyjne, a także zamówienia rządowe. Trudności w eksporcie spowodowane przestarzałą strukturą polskiego przemysłu i mało sprawnymi metodami w dziedzinie handlu zagranicznego opóźniały równoważenie obrotów finansowych z zagranicą, zwłaszcza z krajami kapitalistycznymi. Mimo drastycznego ograniczenia importu odbijających się na zaopatrzeniu produkcji i spożyciu nie udało się zapewnić pełnej obsługi zadłużenia zagranicznego. Narastające odsetki od kapitału, a także zmieniające się kursy walut powodowały dalszy wzrost zadłużenia kraju. Na początku 1988 r. osiągnęło ono poziom około 39 mld dolarów. Restrukturyzacja gospodarki w kierunku wzrostu produkcji na rynek wewnętrzny i na eksport oraz na rzecz ogólnej modernizacji technologicznej i obniżenia materiało i energochłonności procesów wytwarzania pozostała w sferze postulatów. Stagnacja przemysłu konsumpcyjnego nie pozwalała na równoważenie masą towarową rosnących przychodów pieniężnych ludności, co powodowało przyspieszenie procesów inflacyjnych.

Pogarszająca się sytuacja ekonomiczna kraju doprowadziła do kolejnych strajków w 1988 r. Sejm w końcu 1988 r. uchwalił ważną ustawę o działalności gospodarczej, wprowadzającej swobodę jej prowadzenia.

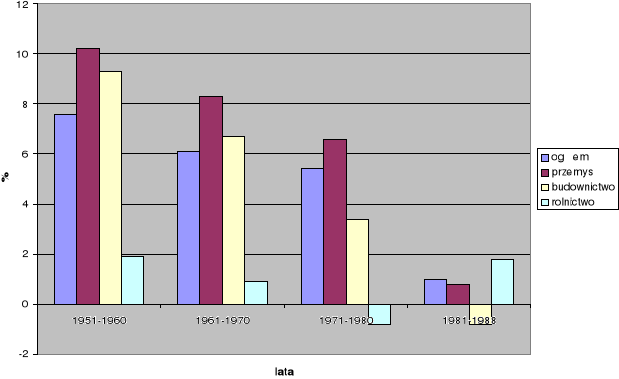

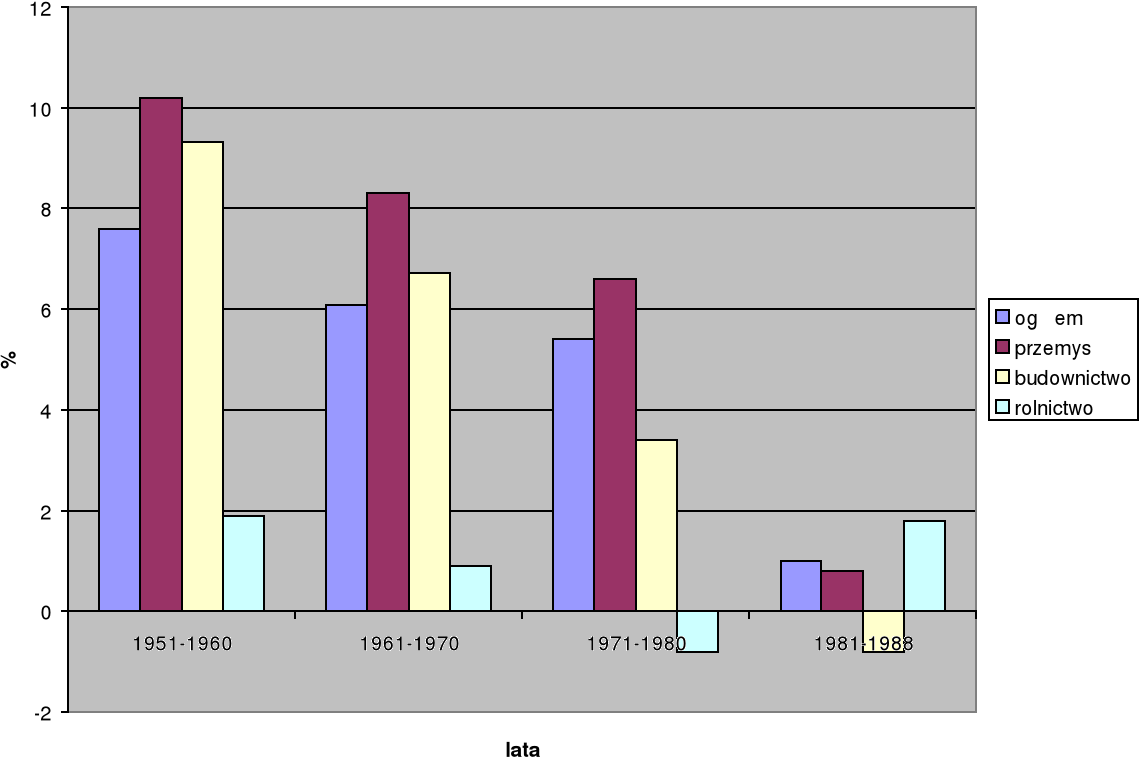

Na rycinie 6 zostało przedstawione średnie roczne tempo wzrostu Dochodu Narodowego Wytworzonego (w cenach stałych) w okresie gospodarki socjalistycznej. Jak widać uśredniając dla poszczególnych dziesięcioleci (okres ośmioletni 1981-1988) tempo to systematycznie malało. Największy spadek zanotowano w przemyśle, bo aż od 10,2% w latach pięćdziesiątych do 0,8% w latach osiemdziesiątych.

Rycina 6. Średnie roczne tempo wzrostu Dochodu Narodowego Wytworzonego (ceny stałe)

Źródło: GUS, 1989: Polska 1918-1988, Warszawa

Wiosną 1989 r. zostały zawarte podstawowe uzgodnienia w sprawie kierunków przeobrażeń systemowych w Polsce. Zapowiedziano formowanie nowego ładu ekonomicznego opartego na zasadach rynkowych.

3.1. Cykle produkcyjne

W gospodarce centralnie planowanej system finansowy pełnił rolę drugorzędną. Nadrzędny był bezpośredni mechanizm alokacji rzeczowej, do którego dostosowywano ustalenia finansowe. Ponieważ procesy budżetowe i pieniężne w krajach zaawansowanych były bardziej autonomiczne, w hierarchii celów politycznych równowaga finansowa stawała wyżej. Reformy wprowadzone w niektórych krajach w latach 80- tych miały na celu wręcz ograniczoną liberalizację finansową w sektorze państwowym. Aktywna rola miała przypaść nie tylko redystrybucji kredytu, lecz także płynności jakkolwiek w ramach ograniczeń narzucanych przez centralne planowanie. Zakładano, iż poprawi to efektywność i konkurencyjność. Mechanizm finansowy funkcjonował w taki sposób, że istniało stale parcie ku nierównowadze, pojawiającej się we wszystkich obszarach. Początkowo dzięki powiększającej się elastyczności i możliwości dostosowania do sygnałów płynących z ryku oraz do szoków zewnętrznych, poprawiła się efektywność. Następnie z powodu błędów politycznych i niemożliwości zestrojenia instrumentów nakazowych z rynkowymi powracały stany nierównowagi i rosła presja inflacyjna. Przedmiotem troski stał się deficyt budżetowy w 1990 r. MFW ustalił wysokość deficytu rządu centralnego dla ZSSR i Europy Środkowo- Wschodniej na 5% PKB. Wzrastał także dług publiczny, w tym zagraniczny. Zadłużenie zagraniczne całej tej grupy państw wzrosło ze 154 mld dolarów w 1989 r. do 170 mld dolarów w 1990 r., a więc ok. 10%, podczas gdy obsługa tego długu wzrosła więcej niż o połowę z 22 do 34 mld dolarów, a stopa procentowa aż o 2/3, bo 10,9 do 18,1%. Dług wzrósł z 77 do prawie 90%, by już w 1991 r. z powodu poważnego załamania się wywozu sięgnąć poziomu 122% eksportu. Kilka krajów stanęło wówczas na skraju niewypłacalności w Polsce nieomal do tego nie doszło. Występowały gwałtowne skoki cen spowodowane strukturalnymi korzeniami nierównowagi, przede wszystkim nadmiernym popytem, zupełnie odwrotnie niż w gospodarkach rynkowych. Kolejne wprowadzane rozwiązania, choć niosły charakter rynkowy, nie były w stanie sprostać oczekiwaniom i potrzebom. Presja inflacyjna była w tamtych latach trwałym elementem reformowanej gospodarki socjalistycznej.10

Wyraźnie dawało się zaobserwować, że im bardziej zreformowana była ta gospodarka, tym szybciej rosła otwarta inflacja (tab.2)

Tabela 2. Otwarta inflacja w gospodarkach centralnie planowanych

(roczny wzrost cen artykułów konsumpcyjnych w %)

1974-83 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

Gospodarki centralnie planowane razem |

|||||||

3,0 |

3,5 |

4,4 |

5,4 |

5,8 |

7,3 |

18,3 |

21,2 |

Związek Radziecki |

|||||||

0,8 |

-0,1 |

0,7 |

2,1 |

1,5 |

0,3 |

2,3 |

5,4 |

Europa Środkowo- Wschodnia |

|||||||

10,0 |

14,6 |

16,1 |

16,9 |

23,6 |

41,8 |

130,6 |

142,2 |

Źródło: World Economic Outlook 1992, Washington.

W krajach gdzie, gospodarek nie reformowano utrzymanie sztywnych cen „opłacano” narastającymi zakłóceniami równowagi i niedoborami rynkowymi. W ramach tego generalnego podziału sytuacja w różnych krajach nie była jednakowa. Czechosłowacji, Bułgarii i NRD nie dotknęła tak bardzo inflacja tłumiona, a niedobory nie miały tam tej skali szkodliwości, co w Rumunii, Albanii czy ZSRR. Na Węgrzech i w Jugosławii równowagę ex post między podażą a popytem osiągano za pomocą klasycznych w kapitalizmie środków- zwyżki cen i otwartej inflacji, co znacznie ograniczyło niedobory rynkowe. W Polsce złe zarządzanie makroekonomiczne, będące skutkiem rosnących napięć politycznych, doprowadziło do syndromu shortageflation- ogromnych niedoborów, którym towarzyszyła rosnąca inflacja cenowa. Polskie koleje losu z późnych lat 80- tych zostały do pewnego stopnia powtórzone przez Rosję na początku lat 90- tych. Wymuszone oszczędności zaczęły tam wzrastać od połowy lat 80- tych.; w 1985 r. według Komisji Europejskiej przy dochodach rozporządzalnych w wysokości 371,1 mld rubli, wymuszone oszczędności wynosiły jedynie 4,1 mld, tzn. zaledwie 1,1% wszystkich oszczędności, by w 1990 r. przekroczyć próg 20%. W tedy to powstał znany program stworzenia gospodarki rynkowej w Rosji w ciągu zaledwie 500 dni. Dla porównania w Polsce na koniec 1989 r. nawis inflacyjny szacowano na 25- 35% wszystkich zasobów pieniężnych gospodarstw domowych lub na 10- 12% ich rozporządzalnych rocznych dochodów11. W warunkach cen równowagi nawet centralne planowanie funkcjonowałoby lepiej, więc tym bardziej były one niezbędne w systemie zreformowanym. Z perspektywy czasu nawet częściową liberalizację cen należy uznać za czynnik pozytywnie wpływający na przemiany. W początkowej fazie transformacji przywrócenie równowagi ze stanu głębokiej nierównowagi było trudniejsze. Z kolei łatwiej było postępować naprzód z reformami strukturalnymi i wprowadzeniem mechanizmu przywracania równowagi rynkowej, jeśli przed rozpoczęciem transformacji system został zliberalizowany, choćby nawet w pewnym stopniu. W przypadku Polski i Węgier, miały miejsce obydwie sytuacje, a ich efekty były decydujące dla przyszłego rozwoju, w tym dla relatywnie krótkiego okresu niezbędnego by doprowadzić do ożywienia gospodarczego. Kraje z niedużą inflacją cenową oraz sztywnym sposobem ustalania cen stawały przed przeszkodą dla reform strukturalnych, odsuwały je w czasie, przesądzając zarazem o odsunięciu ożywienia wzrostu. Przeciwnie do poglądu o totalnej stagnacji, jaką przyniósł socjalizm, gospodarki centralnie planowane cieszyły się długim okresem wzrostu. Szczególnie w pierwszych latach był on wyższy niż gdziekolwiek indziej, co tylko poniekąd uzasadnia niski pułap startu. Szybki wzrost był możliwy dzięki rozwojowi inwestycji, co zderzyło się z potrzebą wzrostu konsumpcji. Z powodu ciągle rosnącej absorbcji siły roboczej, w gospodarce socjalistycznej w przeciwieństwie do rynkowej istniało pełne zatrudnienie. Dominował bowiem tzw. ekstensywny typ wzrostu, priorytetem była ilość, przy mniejszej trosce o jakość, efektywność i zdrowe relacje nakładów do efektów. W dłuższym okresie czasu te same czynniki, które wpływały na przyspieszenie tempa wzrostu, prowadziły zatem do postępującego spadku konkurencyjności i zmniejszały możliwość sprostania potrzebom społecznym. Dlatego w schyłkowym okresie socjalizmu wzrost często postrzegano jako daremny, ponieważ suma nakładów rosła szybciej niż efekty. Znajdowało to wyraz we wzroście zadłużenia zarówno w formie długu zagranicznego, jak i wymuszało oszczędności gospodarstw domowych lub jednego i drugiego równocześnie. Idea centralnej alokacji inwestycji i środków produkcji oparta była na założeniu, iż będzie to dobrze służyć wzrostowi, którego ścieżka w socjalizmie będzie nie tylko szybka, ale także pozbawiona koniunkturalnych zakłóceń. W rozważaniach teoretycznych i oficjalnych dokumentach politycznych przewidywano, że stopa wzrostu powinna być wysoka, a ponadto względnie stabilna, bez znaczących wzrostów i spadków. Głównym celem polityki makroekonomicznej był więc stały, szybki wzrost, który miał prowadzić do podniesienia poziomu życia. Inwestycje traktowano jako główne narzędzie tej strategii, a bezwzględny ich poziom i zmiany stopy były nie tylko tolerowane, lecz wręcz używane jako amortyzator dla mniej stabilnej w innych warunkach stopy wzrostu. Z przyczyn ideologicznych i politycznych odrzucano każde wyjaśnienie, które wskazywałoby na zachodzenie jakichś zmian cyklicznych. Choć w kolejnych dziesięcioleciach gospodarka socjalistyczna rozwijała się, to w dalszej perspektywie wzrost wyraźnie malał, a w latach 1989- 90 w siedmiu europejskich krajach RWPG istniały już tendencje stagnacyjne. Najsilniej dotknęły one Bułgarię, Polskę i

Rumunię. Tymczasem możliwości ponownego przyspieszenia wzrostu już nie było, ponieważ ustrój osiągał właśnie swe granice. Gospodarki socjalistyczne stawały na progu transformacji i poszukiwania nowych instrumentów przyspieszenia wzrostu. Nie było już wprawdzie żadnych szans na zasadniczy zwrot w ramach gospodarki planowanej centralnie, choć były szanse na popychanie gospodarki starą drogą zarządzania makroekonomicznego. Na tej drodze nie było jednak żadnych innych perspektyw aniżeli te, których doświadczyła w latach 90- tych Korea Północna oraz Kuba. Spadek PKB w Korei Północnej o 1/3 w latach 1990- 97 wskazuje, co czekałoby inne kraje, gdyby utrzymały stary system i politykę.

Tabela 3. Cykle wzrostu ekonomicznego w gospodarkach centralnie planowanych 1950- 89

Kraj |

Okresy i stopy wzrostu/spadku (-) Produktu Materialnego Netto (w %)

|

||||||||||

Bułgaria |

......... |

1953-56 6,5 - |

1957-59 14,0 + |

1960-67 6,0 - |

1964-67 9,1 + |

1968-71 7,4 - |

1972-75 8,3 + |

1976-80 6,4 - |

1981-85 3,5 - |

1986-88 5,2 + |

1989

0,5 - |

Czechosłowacja |

1950-52 10,0

|

1953-56 6,5 - |

1957-61 7,4 + |

1962-65 0,8 - |

1966-69 7,2 + |

1970-75 5,3 - |

1976-78 4,7 - |

1979-84 1,8 - |

1985-88 2,4 + |

|

1989

1,9 - |

NRD |

1950-52 18,0 |

1953-56 6,7 - |

1957-59 8,7 + |

1960-63 2,2 - |

1964-69 5,0 + |

1970-75 5,7 + |

1976-86 4,4 - |

1987-88 3,3 - |

|

|

1989

2,5 - |

Węgry |

1951-53 9,3 |

1954-56 2,0 - |

1957-60 11,0 + |

1961-65 5,4 - |

1966-69 7,2 + |

1970-74 6,2 - |

1975-78 5,8 - |

1979-85 0,9 - |

1986-88 1,6 + |

|

1989

0,4 - |

Polska |

1950-53 9,8 |

1954-57 9,1 - |

1958-63 5,4 - |

1964-68 7,1 + |

1969-70 3,7 - |

1971-75 9,8 + |

1976-78 4,9 - |

1979-82 -6,5 - |

1983-85 4,9 + |

1986-88 3,9 - |

1989

-0,2 - |

Rumunia |

1951-53 17,0 |

1954-56 5,0 - |

1957-59 10,6 + |

1960-52 7,6 - |

1963-66 10,5 + |

1967-70 7,0 - |

1971-76 11,5 + |

1977-79 7,7 - |

1980-84 4,0 - |

1985-88 5,4 + |

1989

-0,4 - |

ZSRR |

1950-51 16,0 |

1952-53 8,2 - |

1954-56 11,6 + |

1957-63 6,0 - |

1964-68 8,2 + |

1969-73 5,5 - |

1974-78 5,0 - |

1979-88 3,3 - |

|

|

1989

2,6 - |

+/- przyspieszenie spowolnienie w stosunku do okresu poprzedniego

Źródło: Roczniki statystyczne GUS

IV. Wielka transformacja (1989-1990)

Zmiana ustroju jaka dokonała się w Polsce w latach1989-1990, miała rewolucyjny charakter. Zlikwidowano dotychczasowy system polityczny oparty na monopolu władzy jednej partii, przywrócono swobody obywatelskie, zniesiono cenzurę, stworzono podstawy pluralizmu politycznego i instytucji demokratycznych. Zarazem rozpadł się system socjalistycznej gospodarki planowej, a w jego miejsce rozpoczęto budowę systemu gospodarki rynkowej opartej na własności prywatnej

Zmianom tym towarzyszył wielki entuzjazm i równie wielkie oczekiwania społeczne. Tymczasem gospodarka była w stanie ruiny - puste półki w sklepach, szalejąca inflacja, całkowita dezorganizacja finansów publicznych, katastrofalne zadłużenie zewnętrzne. Ufano jednak, że zmiana rządu oraz uwolnienie się od wasalnej zależności od Związku Radzieckiego pozwolą na radykalną poprawę sytuacji, liczono też na pomoc krajów zachodnich. W takich warunkach i w takim stanie nastrojów społecznych pierwszy niekomunistyczny rząd Tadeusza Mazowieckiego przystąpił we wrześniu 1989 r. do fundamentalnej przebudowy polskiej gospodarki.

Wokół programu reformy gospodarczej zainicjowanego w latach 1989-1990 powstała swoista mitologia. Po pierwsze, rozwój sytuacji w następnych latach potwierdził słuszność obranego w 1989 r. kierunku radykalnego i zdecydowanego reformowania gospodarki. Po drugie, przy zasadniczej słuszności przyjętej strategii reform, precedensowy i w pewnym sensie „niepodręcznikowy' charakter realizowanej transformacji systemowej, brak pełnej jasności co do pożądanego charakteru polityki gospodarczej, a także wiele innych obiekt6ywnych i subiektywnych czynników stały się źródłem różnych błędnych ocen i decyzji, w wyniku których koszty społeczne i ekonomiczne pierwszych lat reform okazały się dość znaczne. Odnosi się to przede wszystkim do głębokiej i długotrwałej recesji w latach 1990-1992, która w dużej mierze była wynikiem nadmiernie restrykcyjnej i jednostronnej polityki stabilizacyjnej, oraz niedostatku reform instytucjonalnych i strukturalnych. Po trzecie, prorynkowy kierunek reform w Polsce został w następnych latach zachowany i umocniony, i to niezależnie od częstych zmian rządu, choć tempo reform i kształt polityki gospodarczej ulegały pewnym wahaniom, odzwierciedlając zmiany klimatu społeczno-politycznego. W szczególności, powrót do władzy „zdemokratyzowanych” postkomunistów nie tylko nie spowodował odwrotu od reform rynkowych, lecz także przyniósł ich kontynuację i przyspieszenie wzrostu gospodarczego.

4.1. Polityka gospodarcza i reformy rynkowe w latach 1990-1997

Program stabilizacji makroekonomicznej i budowy podstaw gospodarki rynkowej , przygotowany przez zespól ekspertów krajowych i zagranicznych pod kierunkiem L. Balcerowicza i wdrożony przez rząd T.Mazowieckiego na początku 1990 r., uchodzi powszechnie za najbardziej radykalny, a zarazem najskuteczniejszy program reform gospodarczych przeprowadzonych w krajach Europy Środkowo-Wschodniej. Realizowany w warunkach niemal całkowitego rozregulowania gospodarki i przy ogromnej niepewności co do możliwego rozwoju wydarzeń, przyniósł zasadniczą poprawę sytuacji rynkowej, ograniczenie inflacji, umocnienie pieniądza, przywrócenie równowagi zewnętrznej i ustabilizowanie kursu waluty. Te niewątpliwe osiągnięcia zostały jednak dokonane bardzo dużym kosztem społecznym i ekonomicznym, wyrażającym się w znacznym spadku produkcji, dochodów i poziomu życia oraz pojawieniu się masowego bezrobocia.

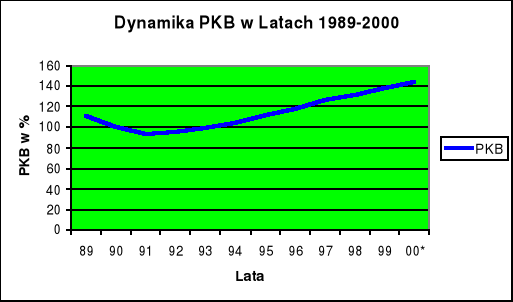

Wykres 7: Dynamika Produktu krajowego brutto w latach 1989-2000 Źródło :Biuletyn statystyczny, GUS 4/2000, Warszawa,

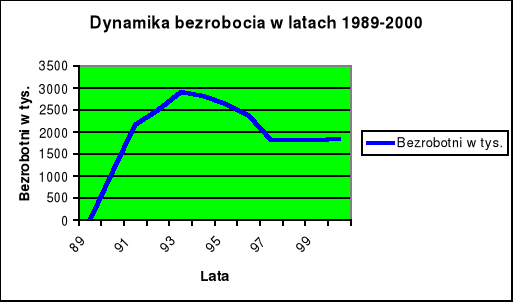

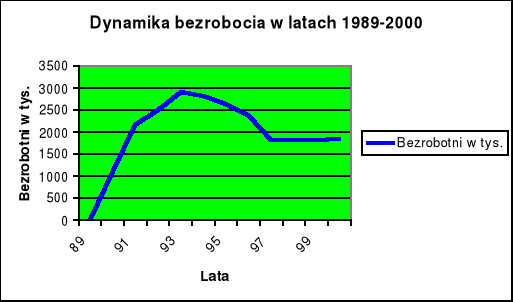

Autorzy programu stabilizacyjnego liczyli się ze spadkiem PKB mniej więcej o3% i produkcji przemysłowej o 5% w ciągu pierwszego roku stabilizacji, ale faktyczny spadek okazał się znacznie większy i wyniósł odpowiednio 9% i 24%. Zarazem statystyczna płaca realna obniżyła się o jedną czwartą, powodując spadek konsumpcji indywidualnej o przeszło 15%. Zarejestrowane bezrobocie wzrosło w ciągu dwunastu miesięcy z 50 tys. do ponad 1120 tys. osób.

Były to wyniki dość szokujące. W szczególności niezrozumiały był duży spadek produkcji i spożycia - nie tyle nawet dlatego, że rząd tego nie przewidział, ile dlatego, że zgodnie z powszechnymi odczuciami i oczekiwaniami przejście od systemu centralnego planowania do systemu rynkowego powinno przynieść odczuwalne korzyści wyrażające się w poprawie poziomu życia.

Wykres 8: Dynamika bezrobocia w latach 1989-2000

Źródło :Biuletyn statystyczny, GUS 4/2000, Warszawa,

Rezultaty osiągnięte w toku realizowania programu w1990 r. dość znacznie odbiegały od oczekiwań. Główny cel - wyhamowanie inflacji został osiągnięty, miesięczna stopa inflacji obniżyła się z 30-40% w ostatnim kwartale 1989 r. do 4-5% w ostatnim kwartale 1990 r. Nie udało się jednak zredukować inflacji do planowanego poziomu 1% w skali miesięcznej, co więcej, skok cenowy na początku 1990 r., związany z liberalizacją cen i dewaluacją złotówki, był ponad dwukrotnie wyższy od planowanego. W efekcie po dwunastu miesiącach od zainicjowania programu poziom cen towarów konsumpcyjnych w Polsce był o 250% wyższy od planowanego, znacznie przekraczając założenia programowe.

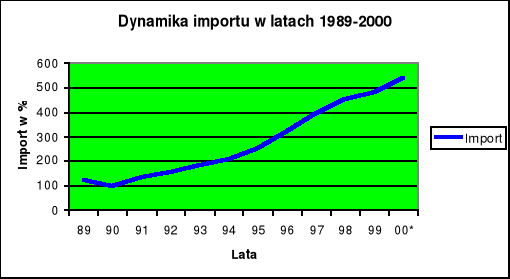

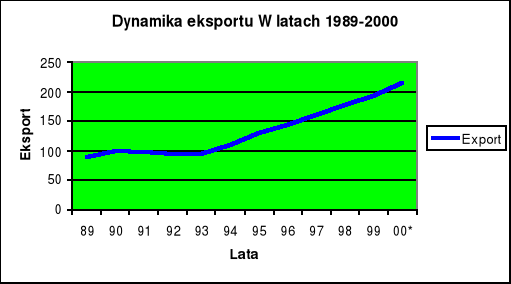

Zapewne najbardziej spektakularnym osiągnięciem gospodarczym lat1989-1997 było przywrócenie równowagi zewnętrznej: na rynku walutowym i w handlu zagranicznym. Zmniejszenie importu i wzrost eksportu w 90 r. spowodował nieoczekiwanie wysoką nadwyżkę 7,5 mld. dol. zamiast planowanego niewielkiego deficytu. Wyniki handlu zagranicznego stanowiły wielką niespodziankę dla rządu, niespotykaną w późniejszym okresie.

Lata 1990 -1997 to okres gwałtownego wzrostu importu nad eksportem co w konsekwencji przyczyniło się do pogorszenia wyników bilansu handlowego

Wykres 9: Dynamika importu w latach 1989-2000

Źródło :Biuletyn statystyczny, GUS 4/2000, Warszawa,

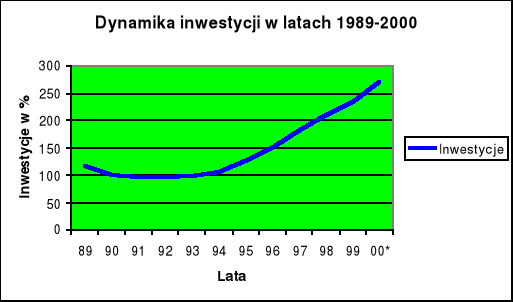

W 1994 r. rząd przyjął średniookresowy program gospodarczy „Strategia dla Polski”, przygotowany przez ministra finansów, G. Kołodkę, i jego współpracowników. Głównym celem programu było zapewnienie szybszego rozwoju gospodarczego i kontynuacja reform przy niższych niż dotychczas kosztach społecznych. Program wytyczał dziesięć priorytetów polityki rządu i określał makro proporcje gospodarcze na okres do 1997 r.

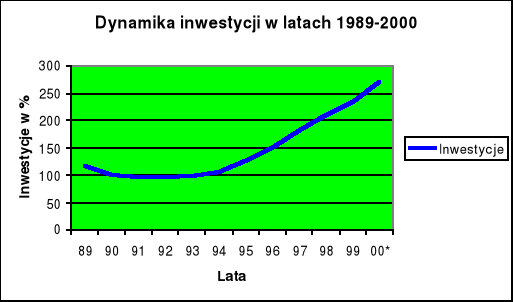

Wykres 10: Dynamika inwestycji w latach 1989-2000 Źródło :Biuletyn statystyczny, GUS 4/2000, Warszawa,

Zgodnie z tymi założeniami polska gospodarka miała wzrastać w średnim tempie 5% rocznie, w warunkach stopniowo spadającej inflacji i zmniejszającego się deficytu budżetowego. Program przewidywał, że w 1997 r. PKB będzie w przybliżeniu o 22% większy niż w 1993 r., a deficyt budżetowy ukształtuje się na poziomie jednocyfrowego (9,6% średnio rocznie a deficyt budżetowy ukształtuje się na poziomie około 2,5%PKB). Wyniki te miały zostać osiągnięte dzięki dalszemu konsekwentnemu stosowaniu prorozwojowych instrumentów polityki gospodarczej. Wśród planowanych przedsięwzięć na czoło wysuwały się reforma ubezpieczeń społecznych, poprawa zarządu własnością państwową i dalsza prywatyzacja obszarów wiejskich oraz rozwój i reforma sektora finansowego.

„Strategia dla Polski” została z uznaniem przyjęta przez międzynarodowe instytucje finansowe, ponieważ formułowała klarowną wizje polityki gospodarczej rządu i wytyczała bezinflacyjną ścieżkę wzrostu gospodarczego w perspektywie najbliższych czterech lat.

Wyniki „ Strategii...”dotyczące zwłaszcza tak ważnych przedsięwzięć strukturalnych jak przebudowa systemu zabezpieczenia społecznego, wielofunkcyjny rozwój obszarów wiejskich czy inwestowanie w kapitał ludzki są rozczarowujące. Natomiast znacznie lepiej wygląda realizacja postanowień w odniesieniu do średniookresowej strategii finansowej, ukierunkowanej na utrwalenie równowagi makroekonomicznej polskiej gospodarki w okrasie 1994-1997. Nie udało się wprawdzie ograniczyć inflacji do wielkości jednocyfrowej (w grudniu 1997 roczna stopa inflacji wynosiła około 13%), wyższy niż planowano okazał się także deficyt obrotów bieżących bilansu płatniczego - w 1997 r. wyniósł on około 3%, a nie jak planowano 1,5% - głównie za sprawą szybko rosnącego importu. W obu przypadkach podstawową przyczyną rozbieżności był zapewne szybszy niż przewidywano wzrost gospodarczy (PKB w omawianym czteroleciu zwiększył się o 26% - w „ Strategii...” zaś przewidywano wzrost o 22%, a stopa bezrobocia spadła do 10%, znacznie poniżej zakładanego celu 14%), który przyczynił się do powstania dodatkowych napięć.

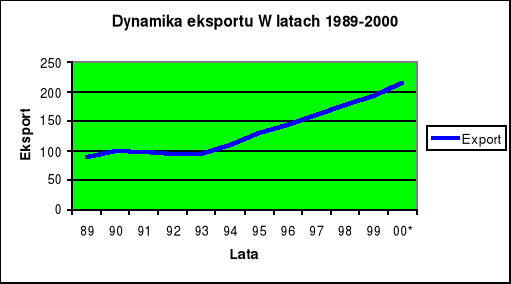

Wykres 11: Dynamika eksportu w latach 1989-2000 Źródło: Biuletyn statystyczny, GUS 4/2000, Warszawa

4.2. Wzrost gospodarczy w Polsce w latach 1998-2000

Okres 1998-2000 to czas lekkiego osłabienia dynamiki wzrostu gospodarczego spowodowany kryzysem w Rosji oraz przeprowadzeniem tak długo oczekiwanych reform strukturalnych w Polsce (reforma ubezpieczeń społecznych, reforma oświaty oraz reforma służby zdrowia), przyczyniło się to do chwilowego obniżenia produktu krajowego brutto na przełomie lat 1998-1999 jednak nie spowodował całkowitego zahamowania tempa wzrostu gospodarczego co uwidoczniło się poprawą wskaźników ekonomicznych w drugiej połowie 1999 r. oraz na początku 2000 r.

Utrzymanie poziomu wzrostu gospodarczego na poziomie 5-7% rocznie, stabilizacja a nawet obniżenie poziomu bezrobocia oraz poprawa niekorzystnego bilansu handlowego to podstawowe cele obecnej polityki gospodarczej rządu.

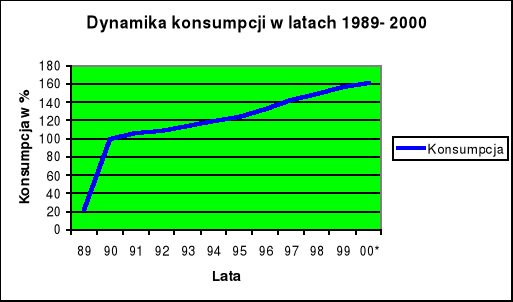

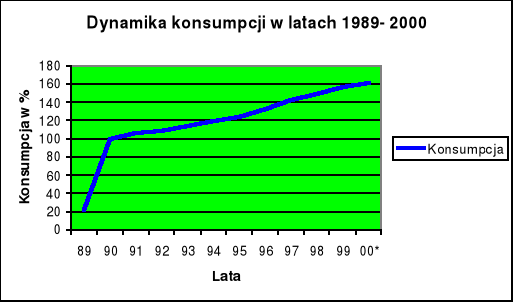

Równie istotne a może nawet bardziej jest ożywienie koniunktury inwestycyjnej i wzrost poziomu konsumpcji w ostatnich latach w Polsce.

Wykres 12: Dynamika konsumpcji w latach 1989-2000 Źródło :Biuletyn statystyczny, GUS 4/2000, Warszawa,

Ożywienie koniunktury wytraciło swoją dynamikę pod koniec 1999 r., wskaźnik klimatu przemysłu spadł do zera, natomiast wskaźnik klimatu w budownictwie obniżył się do ujemnej wartości 5,5 punkta. Efektem tych zmian jest osłabienie tempa wzrostu gospodarczego na początku 2000 r. Kwartalna prognoza koniunktury wskazuje, iż ponowne ożywienie aktywności gospodarczej powinno nastąpić w okrasie letnim. Koniunktura w sektorze dóbr inwestycyjnych jest niekorzystna i nie pojawiają się żadne sygnały świadczące o zmianie tej sytuacji. Dobra sytuacja utrzymuje się w przemyśle dóbr konsumpcyjnych, tempo wzrostu konsumpcji tylko nieznacznie jest słabsze, niż w poprzednich okresach. Korzystnym zjawiskiem stwarzającym podstawy ożywienia koniunktury przemysłu jestb dalszy spadek wskaźnika nadmiernych zapasów wyrobów gotowych.

Osłabienie tempa wzrostu popytu krajowego na przełomie roku 1999/2000 jest istotną przyczyną spadku presji inflacyjnej. Wskaźnik presji bezrobocia ciągle rośnie , aktualna stopa bezrobocia wynosząca około 13% zwiększy się w kolejnych miesiącach.

Zmiany PKB w latach 1991-1999 Źródło: Bank Austria East-West Report 4/99

V. Strategie rozwoju

Od kilku lat przedstawiane są już scenariusze strategii długofalowego rozwoju gospodarki polskiej, uwzględniające różne założenia i warianty wyjściowe.

Ciekawe są założenia i wyniki dla alternatywnych scenariuszy długookresowej polityki ekonomicznej przedstawione w ramach analizy symulacyjnej opartej na ekonometrycznym modelu gospodarki polskiej przez pracowników instytutu LIFEA (Lodz Institute of Forecasts and Economic Analyses) w Łodzi23) z punktu widzenia kryterium zbliżenia poziomu rozwoju gospodarczego Polski (mierzonego wielkością PKB na 1 mieszkańca) do krajów Unii Europejskiej. Prognoza ta uwzględnia alternatywne sytuacje: w pierwszej gospodarka polska będzie się rozwijać w ramach obecnego schematu współpracy międzynarodowej, tj. zakłada się przystąpienie Polski do Unii Europejskiej po roku 2010,

w drugiej - zakłada się przystąpienie Polski do struktur europejskich już na początku XXI wieku. Następnie rozważane są alternatywne scenariusze polityki gospodarczej kraju: dwa optymistyczne i dwa pesymistyczne, a mianowicie:

- scenariusz przyspieszonego wzrostu, prowadzący do średnich stóp wzrostu PKB (mierzongo wartością dodaną brutto) rzędu 9% w latach 2000- 2005, malejących około roku 2010 do 7%, a wczesne przystąpienie do UE podwyższa te stopy odpowiednio do 11% i 8%;

- scenariusz podtrzymanego ożywienia, o tempie wzrostu PKB 7% i malejącym do 5,5%,

a w przypadku wejścia do UE - odpowiednio 8% i 6%;

- scenariusz napięć z tempem wzrostu PKB 3-2%, a w przypadku wejścia do Unii - 2,5%:

- scenariusz stagnacji z tempem wzrostu PKB 2-1%, a w przypadku wejścia do UE około 4-2%.

Urzeczywistnienie dwóch pierwszych - optymistycznych - scenariuszy rozwoju stworzyłoby korzystne warunki dla efektywnego przystąpienia Polski do struktur europejskich i jej rozwoju w ramach tych struktur prowadzącego do zbliżania poziomu PKB na głowę

w stosunku do Portugalii czy Grecji. Opóźnianie niezbędnych procesów restrukturyzacji gospodarki poprzez realizację populistycznych postulatów polityki gospodarczej może prowadzić do realizacji pozostałych - pesymistycznych - wariantów scenariuszy rozwoju gospodarczego Polski. Opracowano również prognozę dla lat 1996 - 2010, stanowiącą prognozę wyjściową (bazową) dla podanych wyżej scenariuszy możliwych kierunków rozwoju Polski w ciągu 15 lat. Założono, że polityka ekonomiczna będzie nadal promować wzrost gospodarczy, ograniczanie bezrobocia i redukcję stopy inflacji oraz kontynuować proces prywatyzacji gospodarki. Nastąpi też ograniczenie procesu realnej aprecjacji złotego, a realne stopy procentowe będą utrzymywane na względnie stałym poziomie. W pierwszych latach następnego stulecia Polska stanie się pełnoprawnym członkiem Unii Europejskiej,

a nadwyżka transferów z UE nad opłatami będzie przeznaczona na inwestycje publiczne, głównie na infrastrukturę gospodarczą i modernizację rolnictwa. Ożywi się też handel

z krajami UE i zwiększą się bezpośrednie inwestycje zagraniczne. Na podstawie tych założeń opracowano (w r. 1996 przy wykorzystaniu rocznego modelu ekonometrycznego W8) prognozę gospodarczą na najbliższe 15 lat (1996-2010) stanowiącą prognozę bazową dla analizowanych scenariuszy rozwoju gospodarczego Polski. Na podstawie tej prognozy długookresowe, roczne tempo wzrostu PKB do roku 2000 kształtować się będzie powyżej 5%, zmniejszając się stopniowo do 4,5% w latach 2000-2005. Przystąpienie Polski do Unii może podnieść tempo wzrostu do 6%, ale również w tym przypadku należy się liczyć

z wystąpieniem w dłuższej perspektywie jego tendencji spadkowej. Głównymi czynnikami wzrostu będą inwestycje i eksport. Wysokie początkowo tempo wzrostu inwestycji rozpocznie znaczący proces technicznej rekonstrukcji polskiej gospodarki, następnie będzie miało tendencję malejącą (około 12-13% pod koniec lat dziewięćdziesiątych i 8-9% w latach 2003 - 2005). Utrzyma się nadal wysoka skłonność do inwestycji (udział przyrostu nakładów inwestycyjnych w przyroście PKB). Prognoza popytu konsumpcyjnego gospodarstw domowych przewiduje utrzymanie w latach 1997 - 98 wysokiego tempa wzrostu około 6% rocznie, następnie malejącego do 4% w 2005 roku. Uwzględniając stabilny popyt konsumpcyjny ze środków publicznych (ca 2%) popyt finalny będzie wzrastać w tempie na początku 8% oraz obniżając się do 6% w końcu 2005 roku zrównując się w tym czasie

z dynamiką PKB24). Należy się jednak w dalszym ciągu liczyć z kumulacją napięć

w bilansie płatniczym. Ujemny bilans handlowy, chociaż jego tendencja będzie malejąca, będzie nadal wysoki (ca 16 mld USD w 2005 roku).

Wykres 14: Wskaźniki tempa wzrostu PKB, popytu finalnego i jego składowych

Źródło: W. Welfe, A. Welfe, W. Florczak, Scenariusze strategii rozwoju gospodarki polskiej do roku 2010, w: Modele i modelowanie makroekonomiczne - zastosowania, Raport nr 56 Instytutu Rozwoju i Studiów Strategicznych, Warszawa, 1997 rok.

Wskaźniki tempa wzrostu PKB, popytu finalnego i jego składowych w wieloletniej prognozie rozwoju Polski. Zaproponowane wyżej cztery alternatywne, w stosunku do bazowego, warianty rozwoju przedstawiają inne możliwe ścieżki rozwoju gospodarczego Polski.

W przypadku scenariusza przyspieszonego wzrostu nastąpi wyraźne pobudzenie popytu finalnego, zwłaszcza inwestycyjnego. W scenariuszu tym założono, iż warunki do inwestowania, w tym do inwestowania kapitału obcego ulegną wyraźnej poprawie

i bezpośrednie inwestycje zagraniczne będą w każdym roku wyższe o 2-3 mld USD od poziomu przyjętego w prognozie bazowej, zaś w wariancie wejścia do Unii dodatkowo wyższe jeszcze o 1-2 mld USD. Wyższe również będą nakłady inwestycyjne z budżetu państwa przeznaczone na poprawę poziomu infrastruktury w Polsce. Zakłada się w tym wariancie agresywną politykę wspierania eksportu w celu uzyskania tempa wzrostu eksportu rzędu 15-18% rocznie. Zakłada się wprowadzenie niektórych reform socjalnych (przede wszystkim zmiany w finansowaniu rent i emerytur), co zmniejszyłoby obciążenia przedsiębiorstw.

Scenariusz podtrzymanego ożywienia również zakłada pobudzanie inwestycji i eksportu, ale w mniejszym stopniu niż w poprzednim wariancie rozwoju. Niższa ma być skłonność do oszczędzania i inwestowania, jak również wielkość bezpośrednich inwestycji zagranicznych. Zakłada się tu również niższą dynamikę eksportu.

Scenariusz napięć zakłada prostą kontynuację polityki stabilizacyjnej. Kładzie on wyraźny nacisk na redukcję stopy inflacji, aprecjację złotego, redukcję deficytu budżetowego i długu publicznego. Pobudzanie inwestycji i eksportu będzie natomiast w tym wariancie z braku środków ograniczone. Wynikające stąd mniejsze tempo wzrostu gospodarczego będzie związane z niskim stopniem wykorzystania mocy produkcyjnych, opóźnioną modernizacją aparatu wytwórczego oraz niską dynamiką nakładów inwestycyjnych. Doprowadzi to do obniżenia ogólnego tempa wzrostu, pogłębiając jeszcze dystans ekonomiczny w stosunku do krajów Unii Europejskiej i doprowadzając do nierównowagi na wszystkich rynkach.

Scenariusz stagnacji jest najgorszym z proponowanych wariantów prognozy ekonomicznej dla Polski. Zakłada on nie tylko zmniejszenie skłonności do inwestowania oraz spadek dynamiki eksportu wobec prognozy wyjściowej, ale również realizację populistycznej

polityki ekonomicznej, przejawiającej się niekontrolowanym wzrostem płac i dochodów, niskim wzrostem wydajności oraz brakiem zmian strukturalnych. W efekcie wariant ten zakłada najniższe realizowane stopy wzrostu PKB, czemu towarzyszyć będzie wzrost bezrobocia. W tym przypadku wejście do Unii Europejskiej stałoby się problematyczne, chociaż jedynie ono mogłoby częściowo poprawić sytuację.

Dla osiągnięcia celu w postaci przybliżenia poziomu gospodarczego Polski do krajów Unii Europejskiej należałoby wybrać scenariusz przyspieszonego wzrostu i podtrzymanego ożywienia. W długim okresie, w tych wariantach rozwoju Polski następuje głęboka techniczna restrukturyzacja przemysłu oraz częściowa rolnictwa i infrastruktury, co stanowi niezbędną przesłankę wzrostu konkurencyjności i efektywności gospodarowania. Scenariusze napięć i stagnacji (w których tempa wzrostu nie odbiegają znacznie od średniej dla krajów UE) nie pozwalają w ciągu najbliższych 15 lat na zmniejszenie gospodarczego dystansu dzielącego Polskę od tych krajów.12 Tempa wzrostu PKB w scenariuszach wzrostu i ożywienia są wysokie i stabilne, podczas gdy w wariantach pesymistycznych

i w prognozie bazowej systematycznie maleją. Wysokie są zwłaszcza w sytuacji przystąpienia Polski do Unii Europejskiej w pierwszym dziesięcioleciu XXI wieku.

W scenariuszu wzrostu przekraczają 11%, co oznacza podwojenie poziomu PKB w 2010 roku w stosunku do prognozy bazowej. W wariancie ożywienia poziom ten jest wyższy

o 50% w stosunku do prognozy bazowej. Wynika to głównie ze skali nakładów inwestycyjnych, które w scenariuszach optymistycznych są zrównoważone oszczędnościami krajowymi i zagranicznymi. Wysokie tempo wzrostu gospodarczego w tych wariantach rozwoju wynika również z wysokiego tempa eksportu, a spożycie indywidualne wzrasta wraz ze wzrostem PKB. W scenariuszach pesymistycznych krajowy popyt finalny ma dynamikę ujemną - zmniejsza się. Jest to wynikiem różnic w poziomie efektywności gospodarki w przedstawionych różnych wariantach rozwojowych. W wariantach optymistycznych wzrasta stopień wykorzystania mocy wytwórczych, następuje modernizacja przemysłu i infrastruktury gospodarczej, a stopa bezrobocia maleje (ale tylko w wariancie przyspieszonego wzrostu może być niższa od 5%). W wariantach optymistycznych, mimo początkowego pogorszenia się salda handlu zagranicznego, po roku 2005 następuje w tym zakresie wyraźna poprawa wynikająca z poprawy konkurencyjności polskiej gospodarki. Natomiast w wariantach pesymistycznych stopień wykorzystania mocy wytwórczych maleje i wzrasta stopa bezrobocia, a saldo handlu zagranicznego pogarsza się do rozmiarów zagrażających bilansowi płatniczemu. Jedynie przystąpienie do UE łagodzi te

negatywne skutki.12

Tab. 4. Produkt krajowy brutto na osobę w USD z 1995 r. obliczony przy zastosowaniu parytetów siły nabywczej

Kraje |

Rok 1995 |

Rok 2010 |

|||

|

USD tys. |

Polska=100 |

USD tys. |

Polska |

Polska |

Wybrane kraje Unii Europejskiej |

|

|

|

|

|

Austria |

20,7 |

327 |

32,3 |

263 |

236 |

Irlandia |

17,2 |

271 |

26,8 |

218 |

196 |

Hiszpania |

14,2 |

229 |

22,1 |

180 |

161 |

Portugalia |

12,4 |

196 |

19,3 |

157 |

141 |

Grecja |

12,2 |

192 |

19,0 |

154 |

140 |

Polska |

|

|

|

|

|

Prognoza podstawowa |

6,35 |

100 |

12,3 |

100 |

90 |

Scenariusze zakładające |

|

|

|

|

|

-wzrost przyspieszony |

x |

x |

19,9 |

162 |

145 |

-podtrzymane ożywienie |

x |

x |

16,9 |

133 |

120 |

-zaktualizowana prognoza |

x |

x |

12,3 |

100 |

90 |

-napięcia |

x |

x |

10,5 |

85 |

76 |

-stagnacja |

x |

x |

9,1 |

74 |

66 |

Scenariusze zakładające |

|

|

|

|

|

-wzrost przyspieszony |

x |

x |

23,3 |

189 |

170 |

-podtrzymane ożywienie |

x |

x |

16,9 |

137 |

123 |

-zaktualizowana prognoza |

x |

x |

13,7 |

111 |

100 |

-napięcia |

x |

x |

11,3 |

92 |

84 |

-stagnacja |

x |

x |

10,0 |

81 |

73 |

We wszystkich scenariuszach tempo inflacji ma spaść do wskaźnika jednocyfrowego. Napięcia rynkowe będą jednak najsilniejsze w scenariuszu wzrostu, przy założeniu wejścia do Unii tempo inflacji obniży się jednak do poziomu 5-6%. Możliwość taka jest osiągalna tylko przy prowadzeniu sztywnej polityki monetarnej. Przy założeniu, że średnie tempo wzrostu gospodarczego w krajach Unii Europejskiej wynosiłoby 3% rocznie, poziom PKB per capita w Polsce w 2010 roku osiągnąłby według zaktualizowanej prognozy bazowej dopiero ca 70% poziomu Grecji czy Portugalii. Osiągnięcie porównywalnego (ale niższego) poziomu rozwoju z tymi krajami Polska osiągnęłaby jedynie przy realizacji scenariusza ożywienia gospodarczego, a poziom Hiszpanii około roku 2010 zapewniałaby dopiero realizacja scenariusza wzrostu. Byłoby to możliwe jedynie wtedy, gdy stopa wzrostu gospodarczego Polski osiągałaby wskaźniki 7-8% rocznie, a w pierwszych latach po przystąpieniu do Unii (około 2001 roku) przekraczałyby nawet 11% (musiałyby być więc prawie dwukrotnie wyższe niż w wariancie bazowym).

Trudno ocenić, na ile ten wariant rozwoju jest realistyczny. Do wykonania bardziej możliwy jest chyba wariant ożywienia, ale w tym przypadku nawet w końcu analizowanego okresu gospodarka polska znajdować się będzie poniżej poziomu gospodarczego mniej rozwiniętych krajów Unii. Bardzo prawdopodobne jest też realizowanie przez Polskę scenariusza napięć w rozwoju gospodarczym, co jeszcze bardziej oddaliłoby Polskę od możliwości zrównania jej poziomu gospodarczego od najmniej rozwiniętych krajów Unii. Na zmniejszenie tej różnicy wpływa wejście Polski do Unii Europejskiej na początku przyszłego wieku.

D. Begg „Makroekonomia” PWE Warszawa 1999 Wyd. II zmienione s.356-357

2 D. Begg „Makroekonomia” PWE Warszawa 1999 Wyd. II zmienione s.356-357

3 Landau Z., Tomaszewski J. 1971 „Zarys historii gospodarczej Polski 1918-1931, wyd. III Warszawa s.61

4 Grabowski T. 1967: „Rola państwa w gospodarce Polski 1918-1928” Warszawa

5 Drenowski J. 1938 „Próba ogólnej teorii gospodarki planowej” Warszawa- cyt. przez Winiarski B.(red), 1994 Polityka ekonomiczna, Wyd. II AE Wrocław

6 Misztal S. 1970 „Przemiany w strukturze przestrzennej przemysłu na ziemiach polskich w latach 1860-1866”, Warszawa s.106

7 Winiarski B.(red) 1994 „Polityka ekonomiczna” Wyd. II, AE Wrocław

8 Winiarski B.(red), 1994 „Polityka ekonomiczna”, Wyd. II AE Wrocław

9 Bąblowska E. 1995 „Miejsce gałęzi rynkowych w strukturze przemysłu a rynek dóbr konsumpcyjnych” PWE Warszawa

10 Od szoku do terapii w: „Ekonomia i polityka transformacji”, Warszawa 1999

11 Górski, i Jaszczyński, 1991

12 W. Welfe, A. Welfe, W. Florczak Scenariusze strategii rozwoju gospodarki polskiej do roku 2010, w: „Modele i modelowanie ekonomiczne- zastosowania“, raport nr 56 Instytut Rozwoju i Studiów Strategicznych, W.1997

Wyszukiwarka