Wykład II - Pomiar ryzyka

Pomiar ryzyka jest bardzo ważnym elementem dotyczącym zarządzania ryzykiem, m.in. ponieważ:

Informacje pozyskiwane dla kierownictwa pokazują jak duże podejmowane jest ryzyko w stosunku do wielkości kapitału będącego do dyspozycji przedsiębiorstwa;

Ustala limity inwestycyjne, których nie należy przekraczać;

Pozwala na zbudowanie najodpowiedniejszego portfela inwestycyjnego i wskazanie jaka jego część może zostać przeznaczona np. na inwestycje na rynku walutowym;

Umożliwia wyliczanie wielkości ryzyka i zysków;

Pomiar ryzyka jest też dla wielu instytucji obowiązkiem wynikającym z wymagań instytucji nadzorczych - wewnętrznych (Rada Nadzorcza) bądź zewnętrznych (nadzór bankowy, ubezpieczeniowy itp.).

Stosowanie odpowiednich metod pomiaru ryzyka ułatwia przedsiębiorstwu określenie poziomu strat możliwych do poniesienia w danym przedziale czasowym.

Ryzyko można poddać ocenie na dwa sposoby:

Ocena kategorii ryzyka - podaje przedział klasowy ryzyka (np.: brak ryzyka, niewielkie ryzyko, średnie ryzyko, duże ryzyko). Ten rodzaj oceny ryzyka może być stosowany w odniesieniu np. do ryzyka politycznego czy ryzyka niedotrzymania warunków. Informacje dotyczące kategorii ryzyka dla konkretnych instrumentów finansowych są zamieszczane w czasopismach finansowych.

Ilościowa ocena ryzyka - przedstawia konkretne wartości miar ryzyka. Przykładowo ryzyko wynoszące 6 jest większe od ryzyka równego 2. By móc ocenić ryzyko w sposób ilościowy należy dokonać odpowiedniego pomiaru ryzyka.

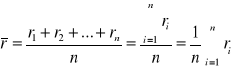

Każdy inwestor przed podjęciem decyzji dotyczącej zainwestowania kapitału stara się określić poziom dochodu, jakiego może się spodziewać z danej inwestycji oraz jakim jest ona obarczona ryzykiem. W tym celu zostały opracowane metody służące do oszacowania dochodu. By móc dokonać pomiaru ryzyka rynkowego należy na początku wyznaczyć oczekiwaną stopę zwrotu charakteryzującą każdą inwestycję. Jest ona podstawową miarą określającą wielkość dochodu przypadającego na każdą jednostkę zainwestowanego kapitału.

![]()

(1)

gdzie:

rt - stopa zwrotu instrumentu finansowego w okresie t,

P0 - wartość początkowa instrumentu finansowego (znana),

P1 - wartość końcowa instrumentu finansowego (zmienna losowa).

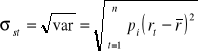

Oczekiwana stopa zwrotu, która w tym przypadku pełni rolę średniej ważonej możliwych do osiągnięcia stóp zwrotu (wagami są prawdopodobieństwa zrealizowania tych stóp), może być liczona jako syntetyczna miara dochodu wyznaczona na podstawie rozkładu stopy zwrotu:

![]()

(2)

gdzie:

r - oczekiwana stopa zwrotu,

pi - prawdopodobieństwo uzyskania i-tej możliwej wartości stopy zwrotu,

ri - i-ta prawdopodobna do uzyskania wartość stopy zwrotu,

m - ilość możliwych do uzyskania wartości stopy zwrotu.

W sytuacji gdy niemożliwe jest uzyskanie informacji o rozkładzie stopy zwrotu w celu jej oszacowania, można posłużyć się danymi historycznymi (stopami zwrotu, które zostały zrealizowane w przeszłości). W ten sposób dokonuje się pomiaru oczekiwanej stopy zwrotu będącej średnią arytmetyczną stóp zwrotu:

![]()

(3)

gdzie:

rt - stopa zwrotu instrumentu finansowego (aktywu) zrealizowanego w okresie t,

n - liczba okresów z których pochodzą dane.

Dane historyczne służą do określenia liczby okresów. Wraz ze wzrostem liczby danych poprawia się stabilność średniej arytmetycznej. Na kształtowanie się stóp zwrotu największy wpływ mają ich wartości jakie przyjmują w bieżącym, a także w bezpośrednio poprzedzających go okresach (jednak nie może ich być zbyt wiele).

Miary ryzyka można podzielić na trzy podstawowe kategorie:

Miary zmienności,

Miary wrażliwości,

Miary zagrożenia.

Miary zmienności (volatility measures) - opierające się na koncepcji ryzyka, mówiącej, że wraz ze wzrostem zmian stóp bądź cen dochodu instrumentów finansowych rośnie ryzyko inwestycyjne związane z tym instrumentem. Miary zmienności są rozumiane jako zmienność rozkładu stopy zwrotu i dzielą się na:

Miary bezwzględne (absolutne), do których zaliczamy:

Średni rozstęp - jest to najprostsza i najmniej dokładna miara zmienności, gdyż nie jest zależna od rozkładu stóp zwrotu a jedynie od ich dwóch skrajnych wartości. Połowa rozstępu jest określana poprzez połowę różnicy między największą i najmniejszą wartością dotyczącymi stopy zwrotu.

![]()

(4)

gdzie:

rmax - maksymalna wartość stopy zwrotu w danym okresie,

rmin - minimalna wartość stopy zwrotu w danym okresie.

Wariancja - definiuje rozproszenie wokół średniej. Jest to średnia kwadratów odchyleń pojedynczych wartości stóp zwrotu od jej średniej arytmetycznej. Jednostka miary wariancji jest kwadratem jednostki miary badanej cechy np. %.

(5)

gdzie:

![]()

- wartość zmiennej o i-tym wariancie badanej cechy,

![]()

- średnia arytmetyczna = oczekiwana stopa zwrotu,

pi - prawdopodobieństwo uzyskania i-tej możliwej wartości stopy zwrotu.

Do wyliczenia wariancji potrzebne jest obliczenie średniej arytmetycznej definiowanej jako suma wartości mierzonej cechy (np. stopy zwrotu akcji, inflacja, itp.) podzielona przez ilość (liczbę) badanych jednostek. Podstawowymi właściwościami takiej średniej arytmetycznej jest to, że sumy odchyleń równe są zero oraz średnia musi być większa od najmniejszej wartości badanej cechy i mniejsza od największej wartości (![]()

).

(6)

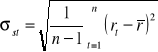

Odchylenie standardowe stopy zwrotu - podobnie jak wariancja określa stopień dyspersji (rozproszenia) poszczególnych wartości badanej cechy od jej średniej arytmetycznej. Jeżeli wartość odchylenia standardowego zmniejsza się to odpowiednio maleje także dyspersja badanej cechy i maleje ryzyko związane z danym instrumentem. Odchylenie standardowe jest obliczane jako pierwiastek kwadratowy z wariancji i podawane jest w takich samych jednostkach jak badana cecha. Przyjmuje wartości dodatnie (nieujemne).

(7)

Odchylenie standardowe będzie równe 0, gdy wszystkie dane podlegające obserwacji będą jednakowe. W takiej sytuacji ryzyko nie będzie występowało. Do pomiaru ryzyka rynkowego odchylenie standardowe ma swoje zastosowanie tylko wtedy, gdy ryzyko jest rozumiane jako prawdopodobieństwo nie osiągnięcia określonego zysku.

Przy odchyleniu standardowym można także wyznaczyć typowy obszar zmienności cechy![]()

, który odnosi się do mniej więcej 2/3 wartości wszystkich jednostek badanej cechy mieszczącej się w tym przedziale:

![]()

Znając typowy obszar zmienności można podzielić jednostki danej populacji na typowe (występujące stosunkowo często) i nietypowe (występujące stosunkowo rzadko).

Jeżeli mamy do dyspozycji jedynie kilka obserwacji, a nie posiadamy rozkładu stóp zwrotu, odchylenie standardowe może zostać obliczone ze wzoru na odchylenie standardowe z próby:

(8)

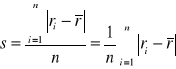

Przy mierzeniu odchylenia standardowego stopy zwrotu, odchylenia możliwych stóp zwrotu od oczekiwanej stopy zwrotu podnosi się do kwadratu. Powoduje to, iż jednorazowe duże odchylenie podniesione do kwadratu może zawyżyć wielkość ryzyka. Wady tej pozbawione jest odchylenie przeciętne stopy zwrotu.

Odchylenie przeciętne - jest definiowane jako średnia arytmetyczna bezwzględnych odchyleń wartości stopy zwrotu od średniej arytmetycznej stopy zwrotu. Odchylenie przeciętne przedstawia o ile od średniej arytmetycznej różnią się jednostki danej zbiorowości. Między odchyleniem przeciętnym a standardowym dotyczących tego samego szeregu istnieje zależność:

.

(9)

Odchylenie ćwiartkowe (międzykwantylowe) - określa w jakim stopniu wartości cechy odchylają się od wartości środkowej zwanej medianą.

![]()

(10)

Gdzie:

Q1 - kwantyl pierwszy dokonuje podziału zbiorowości na dwie części w taki sposób, że pierwsza część stanowi 25% (1/4) badanych jednostek, której wartości cechy są nie wyższe (czyli niższe lub równe) niż wartość Q1, zaś druga część składa się z 75% (3/4) badanych jednostek, które są nie niższe (a zatem wyższe lub równe) niż Q1;

Me (Q2) - mediana (kwantyl drugi) - jest to wartość środkowa, dzieląca zbiorowość na dwie części, każda po 50%, z których jedna część jest mniejsza a druga większa od wartości mediany;

Q3 - kwantyl trzeci - dzieli zbiorowość tak samo jak Q1 z tą różnicą, że 25% badanych jednostek ma wartości cechy wyższe lub równe kwantylowi trzeciemu, a 75% badanych jednostek jest niższa bądź równa Q3.

Jak w przypadku odchylenia standardowego tak również przy odchyleniu ćwiartkowym można wyznaczyć typowy obszar zmienności cechy![]()

, w którym koncentruje się zdecydowana większość wartości badanej cechy:

![]()

Wyznaczanie miejsca odpowiednich kwantyli, w sytuacji gdy mamy do czynienia ze zbiorowością składającą się z:

Nieparzystej liczby elementów:

Pozycja dla kwantyla pierwszego Q1:

(11)Pozycja dla kwantyla drugiego Q2:

(12)Pozycja dla kwantyla trzeciego Q3:

(13)Parzystej liczby elementów:

Pozycja dla kwantyla pierwszego Q1:

(15)Pozycja dla kwantyla drugiego Q2:

(16)Pozycja dla kwantyla trzeciego Q3:

(17)

Jednak zanim przystąpi się do wyznaczania miejsc poszczególnych kwantyli należy uporządkować cechy danej zbiorowości w kolejności rosnącej, od wartości najmniejszej do największej.

Odchylenie ćwiartkowe jako miara ryzyka inwestycji w instrument finansowy jest stosowane w szczególności w przypadkach instrumentów charakteryzujących się nieskończoną wartością wariancji stopy zwrotu lub dla których wyliczenie wariancji jest niemożliwe.

Miary względne (relatywne), do których zaliczamy:

Współczynnik zmienności - standardowy współczynnik zmienności przedstawia stosunek odchylenia standardowego do średniej arytmetycznej pomnożony przez 100% i jest wyrażony w jednostkach niemianowanych.

Miary wrażliwości (sensitivity measures) - opierające się na koncepcji ryzyka, zgodnie z którą wraz ze wzrostem wrażliwości stóp bądź cen dochodu instrumentów finansowych na czynniki ryzyka, rośnie ryzyko inwestycyjne związane z tym instrumentem. Celem miar wrażliwości nie jest pomiar skutków ryzyka, które już zaistniało (a więc zmienności stopy zwrotu), tylko uwzględnienie zależności zachodzących pomiędzy wartością instrumentu finansowego a czynnikami ryzyka wpływającymi w sposób bezpośredni na wartość instrumentu. Do miar wrażliwości zalicza się:

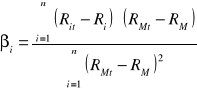

Współczynnik beta

(beta coefficient) - opiera się na modelu wskaźnikowym Sharpe'a i jest wyliczany dla akcji, określając zależności zachodzące pomiędzy stopą zwrotu akcji a przeciętną stopą zwrotu obserwowaną na rynku (np. stopą zwrotu indeksu giełdowego). Współczynnik ten mówi nam o ile procent zmieni się stopa zwrotu akcji, w przypadku zmiany stopy zwrotu portfela rynkowego (indeksu rynku) o 1 punkt procentowy. Odpowiada na pytanie, w jakim stopniu stopa zwrotu akcji reaguje na zmiany zachodzące na rynku (zmiany stopy zwrotu indeksu rynku).

→ indeks akcji zmienia się odwrotnie proporcjonalnie do kursu akcji; oznacza to, że gdy indeks rośnie kurs maleje i odwrotnie gdy indeks maleje to kurs rośnie; wystąpienie takiej sytuacji jest bardzo mało prawdopodobne, jednak w teoretycznych założeniach możliwe; prosta przedstawiająca funkcję trendu ma ujemne nachylenie;

→ oznacza brak reakcji stopy zwrotu na zmiany rynkowe; jest to akcja wolna od ryzyka (np. bon skarbowy);

→ oznacza, że stopa zwrotu akcji w niewielkim stopniu reaguje na zmiany zachodzące na rynku; akcje tego typu charakteryzują się małym ryzykiem; przykładowo jeśli

, to przy wzroście wartości portfela rynkowego o 10% cena tej akcji powinna wzrosnąć tylko o 5% i odwrotnie przy 10% spadku cen wszystkich walorów notowanych na giełdzie cena podanej akcji powinna spaść jedynie o 5%. Akcje charakteryzujące się współczynnikiem β z tego przedziału określane są mianem akcji defensywnych, gdyż szczególnie pożądane jest inwestowanie w nie w okresach bessy giełdowej;

→ oznacza, że stopa zwrotu z akcji reaguje nadproporcjonalnie na zmiany stóp zwrotu z portfela rynkowego; akcje tego typu charakteryzują się podwyższonym ryzykiem; przykładowo jeśli

to wzrost wartości portfela rynkowego o 10% powinien spowodować wzrost ceny akcji o 15%, ale spadek wartości portfela rynkowego o 10% powinien spowodowac spadek ceny akcji o 15%.Tzw. współczynniki greckie - wywodzące się z analizy ryzyka na rynku opcji. Należy jednak pamiętać, że wartości tych współczynników mogą być wyznaczane również dla innych instrumentów finansowych.

Współczynnik delta

- pokazuje o ile zmieni się cena opcji jeśli cena instrumentu bazowego zmieni się o jednostkę. Współczynnik delta szacuje wielkość ryzyka, na które narażona jest osoba otwierająca pozycję w kontrakcie opcyjnym. W przypadku opcji kupna delta jest dodatnia i zawiera się w przedziale liczbowym (0, 1), jednak wartości skrajne nie są osiągalne (są asymptotyczne). Im większą wewnętrzną wartość ma opcja (im bardziej jest w cenie), tym większa będzie delta. Gdy mamy do czynienia z opcją sprzedaży, delta jest ujemna i przyjmuje wartości między -1 a 0. Jeżeli cena instrumentu bazowego na jaki została wystawiona opcja rośnie, to delta opcji sprzedaży maleje.Współczynnik gamma

- dokonuje pomiaru zmian współczynnika delta w stosunku do zmian ceny instrumentu bazowego. Jest więc drugą pochodną ceny opcji względem zmian cen instrumentu bazowegoWspółczynnik theta

- służy do pomiaru wielkości spadku ceny opcji (premii) na skutek upływu czasu, który pozostał do terminu wygaśnięcia o jeden dzień. Współczynnik hetta zawsze przyjmuje wartości dodatnie między wartością 0 a całkowitą wartością opcji. Jego wartość rośnie w miarę zbliżania się terminu wygaśnięcia opcji, co oznacza największą utratę wartości opcji w okresie bezpośrednio poprzedzającym jej wygasnięcieWspółczynnik kappa

(vega, lambda) - wskazuje o ile ulegnie zmianie premia opcji w odniesieniu do zmiany zmienności (mierzonej odchylenie standardowym) instrumentu bazowego o jeden punkt procentowy. Przykładowo, gdy współczynnik kappa będzie równy 0,6 to w efekcie wzrostu/spadku zmienności instrumentu bazowego o 1 punkt procentowy adekwatnie wzrośnie/spadnie wartość opcji o 0,6. Współczynnik kappa zawsze przyjmuje wartości dodatnie, lecz jego wartość zbiega w kierunku ) wraz z upływem terminu ważności opcji. Im wyższa wartość kappy, tym cena opcji jest bardziej wrażliwa na niewielkie zmiany zmienności cen instrumentu bazowego.Współczynnik rho

- służy do pomiaru zmian wartości opcji w stosunku do procentowej zmiany stopy procentowej wolnej od ryzyka; dla opcji kupna współczynnik rho jest dodatni i przykładowo jeśli kształtuje się na poziomie 0,3 to będzie oznaczał, że w przypadku 1%-owego wzrostu stopy wolnej od ryzyka nastąpi zwiększenie się 0,3 kursu opcji. Natomiast dla opcji sprzedaży współczynnik rho jest ujemny i gdyby wynosił - 0,2 to sygnalizowałby o spadku kursu opcji o 0,2 przy 1%-owym wzroście stopy wolnej od ryzyka.

![]()

(18)

Przeciętny współczynnik zmienności określa stosunek odchylenia przeciętnego do średniej arytmetycznej pomnożony przez 100% i jest wyrażony w jednostkach niemianowanych.

![]()

(19)

W obu przypadkach musi zostać spełnione założenie, że średnia arytmetyczna jest większa od zera ![]()

. Należy dążyć do zmniejszania współczynnika zmienności, gdyż jest to podstawowa cecha racjonalnego inwestowania. Problem może się pojawić wówczas, gdy należy zinterpretować współczynnik zmienności w przypadku gdy stopa zwrotu jest ujemna.

(1)

gdzie:

n - liczba okresów z których pochodzą informacje;

Rit - stopa zwrotu i-tej akcji w t-tym okresie

RMt - stopa zwrotu indeksu rynku w t-tym okresie

Ri - średnia arytmetyczna stóp zwrotu i-tej akcji

RM - średnia arytmetyczna stóp zwrotu indeksu rynku

Charakterystyka współczynnika beta:

![]()

(2)

gdzie:

c - cena opcji,

S - wartość instrumentu bazowego.

Z matematyczne go punktu widzenia delta opcji to pierwsza pochodna ceny opcji względem zmiany ceny instrumentu bazowego. Oznacza to, że współczynnik delta daje rzetelną informację o wrażliwości ceny opcji dla małych zmian cen instrumentu bazowego. W przypadku dużych zmian może dojść do zmiany wartości współczynnika delta.

![]()

![]()

gdzie: (4)

T - czas pozostający do terminu wygaśnięcia opcji.

![]()

(5)

gdzie:

σ - odchylenie standardowe stopy zwrotu z portfela rynkowego

![]()

(6)

gdzie:

r - stopa procentowa wolna od ryzyka

10

Wyszukiwarka