KLASYCZNY MODEL REGRESJI LINIOWEJ

A SFORMUŁOWANIE MODELU

Wartości oczekiwane warunkowych rozkładów zmiennej losowej Y są liniową funkcją ustalonych wartości zmiennej losowej X:

![]()

przy czym wariancja zmiennej losowej Y w jej warunkowych rozkładach jest stała (niezależna od x):

![]()

Klasyczny model normalnej regresji liniowej

Warunkowe rozkłady zmiennej losowej Y są normalne:

Y dla X=x ma rozkład ![]()

B SFORMUŁOWANIE MODELUZałożenie

Ciąg par ![]()

jest n-elementową próbą losową z populacji dwuwymiarowej, stanowiącą podstawę estymacji parametrów zależności zmiennej Y od z góry ustalonych wartości zmiennej X.

Postać klasycznego modelu regresji liniowej

![]()

![]()

gdzie:1. ![]()

2. ![]()

3. ![]()

dla ![]()

Klasyczny model normalnej regresji liniowej

4. ![]()

![]()

WNIOSKI Z ZAŁOŻEŃ DOTYCZĄCYCH ROZKŁADU ZMIENNYCH LOSOWYCH ![]()

a)

- ![]()

![]()

funkcja regresji Y względem X jest liniowa

- wartości zmiennej

X są niezależne

Dowód:

![]()

b)![]()

wariancje w warunkowych rozkładach zmiennej Y są takie same

Dowód:![]()

c)- ![]()

dla ![]()

składniki losowe są nieskorelowane

d)

warunkowe rozkłady zmiennej losowej Y są normalne

B ESTYMACJA PARAMETRÓW KLASYCZNEGO MODELU REGRESJI LINIOWEJ

B 1 ESTYMACJA PARAMETRÓW STRUKTURALNYCH MODELU:

i

z populacji dwuwymiarowej ![]()

pobieramy n-elementową próbę losową ![]()

wynikom próby (zbiorowi par wartości ![]()

), przyporządkowujemy zbiór n-punktów na płaszczyźnie o współrzędnych równym obserwowanym wartościom obu cech,

do danych z próby (do zbioru n-punktów na płaszczyźnie) tak dobieramy równanie linii prostej, aby jej wykres możliwie dobrze "pasował" do punktów reprezentujących na wykresie poszczególne obserwacje z próby:

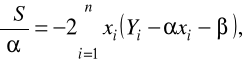

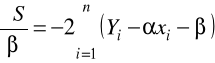

różniczkujemy wyrażenie S względem i , otrzymując:

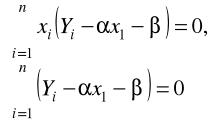

przyrównujemy pochodne do zera, zastępując jednocześnie przez ![]()

i przez ![]()

, otrzymując układ równań:

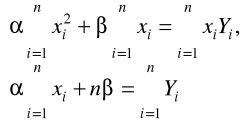

przekształcamy układ równań uzyskując tzw. układ równań normalnych:

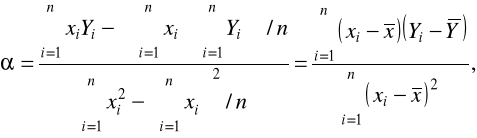

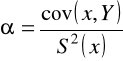

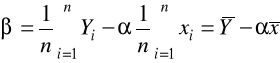

rozwiązujemy układ równań względem ![]()

i ![]()

otrzymując:

,

B 2 ESTYMACJA PARAMETRÓW STOCHASTYCZNYCH MODELU: ![]()

i ![]()

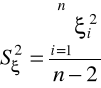

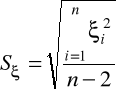

1. Estymacja wariancji składników losowych ![]()

wariancja reszt:

odchylenie standardowe reszt:

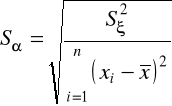

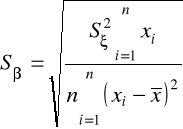

2. Estymacja standardowych błędów oceny parametrów i

estymator standardowego błędu oceny parametru :

estymator standardowego błędu oceny parametru :

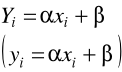

LINIOWA FUNKCJA REGRESJI WYZNACZANA

Z PRÓBY LOSOWEJ

Postać liniowej funkcji regresji wyznaczanej z próby losowej:

Reszty modelu regresji:

WŁASNOŚCI LINIOWEJ FUNKCJI REGRESJI

WYZNACZONEJ ZA POMOCĄ MNK

suma wartości teoretycznych zmiennej zależnej jest równa sumie empirycznych wartości tej zmiennej

suma reszt równa jest zeru

wykres funkcji regresji z próby przechodzi zawsze przez punkt 0 współrzędnych ![]()

![]()

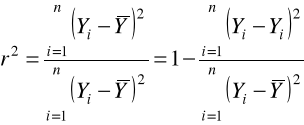

DOKŁADNOŚĆ DOPASOWANIA PROSTEJ MNK

Równość wariancyjna

Współczynnik determinacji

![]()

Współczynnik indeterminacji

![]()

WNIOSKOWANIE W KLASYCZNYM MODELU NORMALNEJ REGRESJI LINIOWEJ

stawiamy hipotezę, że współczynnik regresji ![]()

przyjmuje określoną wartość liczbową ![]()

:

![]()

stawiamy hipotezę alternatywną:

![]()

jeżeli ![]()

jest prawdziwa, to statystyka:

ma rozkład t-Studenta z n-2 stopniami swobody,

przy danym z góry poziomie istotności ![]()

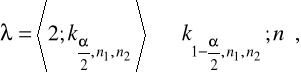

obszar krytyczny tej statystyki określony jest wzorem:

![]()

jeżeli wartość statystyki t oszacowana na podstawie próby losowej:

- należy do obszaru krytycznego ![]()

to ![]()

odrzucamy na korzyść ![]()

,

- nie należy do obszaru krytycznego ![]()

to stwierdzamy, że nie ma podstaw do odrzucenia ![]()

.

ESTYMACJA NA PODSTAWIE KLASYCZNEGO MODELU REGRESJI LINIOWEJ

dokonujemy estymacji, opierając się na klasycznym modelu regresji liniowej, warunkowej wartości oczekiwanej zmiennej losowej Y przy warunku, że X=x, tzn. estymacji ![]()

:

![]()

najlepszym nieobciążonym estymatorem liniowym warunkowej wartości oczekiwanej ![]()

jest zmienna losowa ![]()

o postaci:

![]()

,

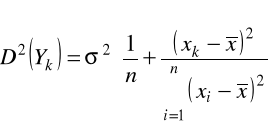

wariancja estymatora ![]()

wyraża się wzorem:

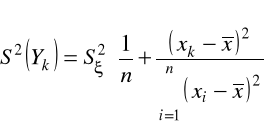

estymatorem wariancji ![]()

jest ![]()

określona wzorem:

PREDYKCJA NA PODSTAWIE KLASYCZNEGO MODELU REGRESJI LINIOWEJ

dokonujemy estymacji, opierając się na klasycznym modelu regresji liniowej, pojedynczej wartości zmiennej losowej Y przy ustalonej wartości ![]()

:

![]()

,

najlepszym nieobciążonym estymatorem pojedynczej wartości zmiennej losowej ![]()

jest statystyka o postaci:

![]()

błąd predykcji pojedynczej realizacji zmiennej losowej ![]()

jest sumą dwóch nieskorelowanych błędów:

- błędu estymacji warunkowej wartości oczekiwanej zmiennej losowej Y,

- odchyleń pojedynczych realizacji zmiennej w rozkładzie warunkowym od średniej tego rozkładu,

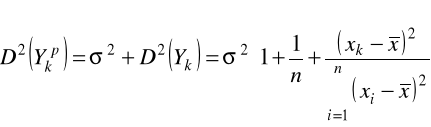

wariancja błędu predykcji wyraża się wzorem:

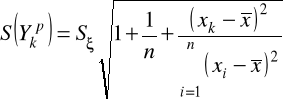

estymator średniego błędu predykcji określamy jako:

STATYSTYCZNA WERYFIKACJA MODELU NORMALNEJ REGRESJI LINIOWEJ

stawiamy hipotezę, że regresja badanych zmiennych Y i X jest liniowa:

![]()

stawiamy hipotezę alternatywną:

![]()

na podstawie n-elementowej próby szacujemy MNK parametry ![]()

i ![]()

liniowego modelu regresji,

wyznaczamy na podstawie wyników próby ciąg wartości teoretycznych:

![]()

i=1,2,...,n

oraz ciąg wartości reszt:

![]()

porządkujemy zaobserwowane w próbie oraz odpowiadające im teoretyczne wartości zmiennej Y według rosnących wartości xi zmiennej niezależnej X,

oznaczamy reszty dodatnie ![]()

przez a, natomiast reszty ujemne ![]()

przez b otrzymując ciąg elementów a i b.

Definicja:

Serią nazywamy każdy podciąg złożony z elementów jednego typu.

jeżeli H0 jest prawdziwa to statystyka k będąca liczbą serii, która jest definiowana jako:

![]()

,

gdzie:

![]()

- liczba serii składających się odpowiednio z elementów a i elementów b,

ma rozkład serii zależny od liczebności elementów typu ![]()

i typu ![]()

występujących w ciągu

przy danym z góry poziomie istotności obszar krytyczny tej statystyki określony jest wzorem:

jeżeli wartość statystyki k oszacowana na podstawie próby losowej:

- należy do obszaru krytycznego ![]()

to odrzucamy H0 na korzyść H1,

- nie należy do obszaru krytycznego ![]()

to stwierdzamy, że

nie ma podstaw do odrzucenia H0.

KLASYCZNY MODEL REGRESJI LINIOWEJZ WIELOMA ZMIENNYMI NIEZALEŻNYMI

Założenia:

rozważamy zmienną losową (k + 1) - wymiarową

(Y, X1,X2,...,Xk)

dla opisu zależności zmiennej Y i zmiennych X1,X2,...,Xk właściwy jest klasyczny model regresji liniowej, jeżeli dla każdego układu wartości x1,x2,...,xk warunkowe rozkłady zmiennej Y mają średnie:

![]()

oraz wariancje

![]()

warunkowe rozkłady zmiennej Y mają rozkład normalny

obserwacje na zmiennej losowej Y dokonywane są przy ustalonych z góry wartościach zmiennych niezależnych

Sformułowanie modelu

![]()

![]()

,

![]()

,

![]()

,

![]()

, dla ![]()

ZMIENNE JAKOŚCIOWE W MODELU REGRESJI

Założenia do modelu przy wykorzystaniu zmiennych zero-jedynkowych:

zmienna Y zależy tylko od dwóch czynników: mierzalnej zmiennej X1 oraz zmiennej jakościowej o możliwych wariantach A, B i C

wariantom A, B, C cechy jakościowej przyporządkowujemy zmienne zero-jedynkowe X2, X3, X4 definiowane następująco:

1, jeśli obserwacja reprezentuje wariant A

![]()

0, w pozostałych przypadkach,

1, jeśli obserwacja reprezentuje wariant B

![]()

0, w pozostałych przypadkach,

1, jeśli obserwacja reprezentuje wariant C

![]()

0, w pozostałych przypadkach.

Postać modelu:

![]()

,

gdzie parametr ![]()

oznacza wyraz wolny, czyli ![]()

.

Uwarunkowania:

pomiędzy zmiennymi niezależnymi modelu zachodzi zależność liniowa postaci X2+X3+X4=X5

eliminujemy z modelu dowolną zmienną zero-jedynkową, zastępując ją przez kombinację liniową pozostałych zmiennych

parametry dla reprezentowanych w modelu wariantów zmiennej jakościowej mierzą wpływ tych wariantów odniesiony do wpływu wariantu pominiętego

wyraz wolny jest powiększony o wartość mierzącą wpływ pominiętego wariantu cechy jakościowej

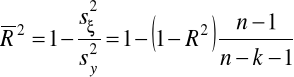

SKORYGOWANY WSPÓŁCZYNNIK DETERMINACJI

Wyszukiwarka