„Procedura oceny zdolności kredytowej dla potrzeb udzielenia kredytu”

Charakterystyka Firmy

Pełna nazwa (firma): ”Carlsberg Okocim” Spółka Akcyjna

Skrót firmy: " Carlsberg Okocim " S.A.

Siedziba spółki: ul. Bokserska 66 02-690 Warszawa

Browary wchodzące w skład Grupy Carlsberg Okocim są jednym z wiodących producentów piwa w Polsce od ponad 150 lat. Największy z nich, Browar Okocim, po przekształceniu z przedsiębiorstwa państwowego w spółkę akcyjną w roku 1990, zadebiutował na warszawskiej Giełdzie Papierów

Wartościowych w 1992 roku. Od 1996 roku jego akcjonariuszem strategicznym jest duńska grupa browarnicza Carlsberg Breweries A/S.

W dniu 8 sierpnia 2001 r. Carlsberg Okocim S.A. i Carlsberg Breweries A/S zawarły z Bitburger Brauerei Th. Simon GmbH oraz Bitburger Getraenke Verwaltungsgesellschaft mbH, właścicielami odpowiednio 99,77% i 99,39% kapitałów zakładowych spółek: Browar Bosman oraz Browar Kasztelan, warunkowe umowy kupna akcji ww. browarów. W wyniku wykonania przedmiotowych umów, w dniu 2 kwietnia 2002 roku browary te weszły

w skład Grupy Kapitałowej Carlsberg Okocim. Umocniło to pozycję Grupy Kapitałowej Carlsberg Okocim w ścisłej czołówce polskich browarów.

Głównym przedmiotem działalności Grupy Kapitałowej jest produkcja piwa, marketing, sprzedaż hurtowa i detaliczna oraz dystrybucja produktów

wyprodukowanych przez Spółki wchodzące w skład Grupy Kapitałowej.

Carlsberg Okocim SA jest jednostką dominującą Grupy Carlsberg Okocim, w rozumieniu Ustawy o Rachunkowości. Na dzień sporządzenia sprawozdania

w skład Grupy Carlsberg Okocim, oprócz jednostki dominującej, wchodziły 4 spółki zależne: Kasztelan Browar Sierpc SA, Bosman Browar Szczecin SA, Browar Okocim 2001 Sp. z o.o., Okocim Browar Brzesko Sp. z o.o.

Opis produktu , usługi

Na dzień 31.12.2002 r. Carlsberg Okocim SA realizował funkcje zakupowe, logistyczne, sprzedażowo-marketingowe, dystrybucyjne oraz finansowe dla wszystkich jednostek Grupy Kapitałowej. Funkcje wytwórcze zostały skoncentrowane w trzech zakładach produkcyjnych, tj. w browarze w Brzesku oraz w spółkach zależnych: Browar Kasztelan i Browar Bosman, które w ramach tzw. usługi „tollingowej” realizowały produkcję piwa na

rzecz Carlsberg Okocim z powierzonych im materiałów. Ponadto, w ramach optymalizacji struktury organizacyjnej Grupy Kapitałowej, w 2001 roku

siedziba Carlsberg Okocim została przeniesiona do Warszawy, gdzie obecnie mieszczą się kluczowe komórki organizacyjne, takie jak: Zarząd, Dział Sprzedaży, Dział Marketingu, Dział Łańcucha Dostaw, Dział Zarządzania Zasobami Ludzkimi oraz Finanse, gdzie podejmowane są strategiczne decyzje

odnośnie do Grupy Kapitałowej. Na dzień sporządzenia sprawozdania Carlsberg Breweries A/S posiadał 100% akcji w Dyland BV będącym właścicielem ponad 98% kapitału zakładowego Browarów Piast. Na dzień 31.12.2002 r. współpraca pomiędzy Carlsberg Okocim S.A. a Browarami Piast oparta była na dwóch umowach: umowie dystrybucyjnej zawartej w dniu 21 lutego 2002 r. oraz umowie o współpracy zawartej w dniu 28 lutego 2002 r. Zgodnie z umową dystrybucyjną współpraca polegała na nabywaniu przez Carlsberg Okocim produktów Browarów Piast w celu ich umieszczenia w ofercie handlowej i odsprzedaży jako towarów handlowych odbiorcom Carlsberg Okocim. Na podstawie umowy o współpracy Spółka świadczyła Browarowi Piast usługi sprzedaży polegające na wspieraniu i organizowaniu sprzedaży produktów Browaru Piast, usługi marketingowe dla produktów Browaru Piast, usługi serwisowania urządzeń rozlewczych oraz usługi logistyczne.

3. Opis otoczenia, rynku i marketingu

Otoczenie ekonomiczne przedsiębiorstwa jest wyznaczane przez kondycję gospodarki . Najważniejszymi jej wskaźnikami są stopa życia, poziom inflacji i stopę wzrostu ekonomicznego jak również realne dochody klientów. Obecnie na polskim rynku można zaobserwować dużą dynamikę wzrostu sprzedaży piwa, co oznacza wzrost spożycia piwa na głowę mieszkańca.

Otoczenie polityczne i prawne ma duży wpływ na tworzenie szans i zagrożeń dla przedsiębiorstwa. Otoczenie to zdeterminowane jest Kodeksem Handlowym, ustawą o nieuczciwej konkurencji oraz bieżącą sytuacją polityczną w kraju. Ryzyko jest związane z niestabilnością przepisów prawa dotyczącego stawek podatkowych i inwestycyjnych oraz nowej kategorii podatków. Zmiany podatków pośrednich i bezpośrednich utrudniają prognozowanie poziomu konsumpcji a więc i obrotów spółki oddziałując na poziom zysków.

Otoczenie międzynarodowe to układ współdziałania pomiędzy czynnikami występującymi w otoczeniu krajowym i zagranicznym a czynnikami znajdującymi się w otoczeniu zewnętrznym dla danego kraju.

Otoczenie to przed wszystkim wzrost importu piwa z krajów Europy Zachodniej po konkurencyjnych cenach i porównywanej jakości, jak również polityka zagraniczna polskiego rządu. Ograniczone są możliwości eksportu na zachód - powodem jest bardzo duża konkurencja oraz wysokie koszty, które trzeba ponieść, aby zaistnieć na rynku zagranicznym.

Otoczenie technologiczne stanowi szansę dla grupy Carlsberg Okocim, gdyż spółka potrafi umiejętnie wykorzystywać nowości technologiczne i czerpać z nich korzyści. Browary Carlsberg Okocim posiadają rozlewnię wyposażoną w nowoczesne, zautomatyzowaną linię rozlewniczą, która spełnia wymagania najwyższych światowych standardów.

Otoczenie społeczno - demograficzne - zmiany zachodzące w tym otoczeniu powodują określone konsekwencje w budowaniu strategii ogólnogospodarczej oraz w formułowaniu strategii przedsiębiorstwa. I tak: w Polsce zanotowano przyrost sprzedaży piwa wśród krajów europejskich, co wiąże się ze zmianą struktury spożycia alkoholu (rezygnacja z alkoholi wysokoprocentowych na rzecz niskoprocentowych). Otoczenie społeczno - demograficzne zdeterminowane jest przez modę, nawyki i styl życia. A główny rynek (Górny Śląsk) jest regionem o bardzo wysokim spożyciu piwa w kraju.

Rynek piwny jest to ciągle jednym z najbardziej dynamicznie rozwijających się i przyszłościowych rynków w Polsce. Wskazują na to liczby. W okresie od 1993 do 2000 roku sprzedaż piwa rosła w przedziale od 6 do 12 % rocznie. Rok 2001 przyniósł stagnację, ale 2002 znów zakończył się wzrostem na poziomie 8 %. Oznacza to, że Polacy wypili 26 mln hl piwa, tj. o 2 mln hl więcej niż w roku 2001. Przyrost ten idzie w parze z generalnym spadkiem spożycia czystego alkoholu, innymi słowy mamy do czynienia z korzystną z wielu społecznych względów zmianą struktury spożycia. W ciągu 10 minionych lat nastąpiło odwrócenie proporcji w ten sposób, że dawniej dominujący konsumenci wódki stanowią obecnie 1/3 ogółu pijących alkohol. Polacy coraz częściej wybierają piwo i teraz spożywają go rocznie w przeliczeniu na jednego mieszkańca 66 l, podczas gdy 10 lat temu tylko 30 l. Według ostatnich badań preferencji w spożywaniu napojów alkoholowych aż 56% Polaków preferuje piwo. Takie zachowania konsumentów zadecydowały o tym, że obecnie jesteśmy 5 rynkiem w Europie za Niemcami, Wielką Brytanią, Rosją oraz Hiszpanią, a w skali światowej zajmujemy 10 pozycję. Jeśli chodzi o biznesowych uczestników tego rynku, sytuacja nie uległa istotnej zmianie w stosunku do 2001 roku. Nadal jest on podzielony między 3 głównych graczy: Grupę Żywiec, Kompanię Piwowarską i Grupę Carlsberg Okocim. Udziały wszystkich pozostałych kształtują się na poziomie

ok. 20%. I chociaż wszyscy prowadzą ostrą walkę konkurencyjną, to jednak zgodni są w kwestii oceny warunków działania, jakie stwarza polskie ustawodawstwo dotyczące reklamy i podatku akcyzowego. Tu właśnie leży przyczyna określania sytuacji polskiej branży piwowarskiej jako trudnej. Polityka państwa prowadzona w imię źle rozumianej troski o trzeźwość Polaków stwarza bariery ograniczające jej bieżące działanie i rozwój. Jest to szczególnie ważne w przededniu wejścia Polski do zjednoczonej Europy. Branża piwowarska stoi bowiem przed groźbą utraty w znacznym stopniu konkurencyjności na rynku UE po naszej akcesji, ze względu na istniejące już dziś znaczne rozbieżności w wysokości obciążeń podatkowych pomiędzy Polską a krajami sąsiednimi. Stawki akcyzy w tych krajach są 2 - 2,5 raza niższe niż w Polsce (np. w Niemczech obowiązuje VAT w wysokości 16% oraz akcyza na poziomie 9 EUR/hl, podczas gdy w Polsce podatki te wynoszą odpowiednio - 22% VAT i akcyza - 22,5 EUR/hl). Sprawa ta jest jednym z głównych obszarów działania Związku Pracodawców Przemysłu Piwowarskiego w Polsce „Browary Polskie” - organizacji zrzeszającej firmy kontrolujące 90 % polskiego rynku piwa. Za jej pośrednictwem podejmowane są kroki mające na celu zapewnienie polskiej branży piwowarskiej normalnych warunków funkcjonowania i dalszego rozwoju.

Sukces sprzedażowy marki Carlsberg miał ścisły związek z podjętymi działaniami reklamowymi i promocjami konsumenckimi. Najistotniejszym elementem tej strategii była kampania reklamowa w ogólnopolskich stacjach telewizyjnych z wykorzystaniem spotu „I love you baby”. Towarzyszyło jej także silne wsparcie w innych mediach. Wobec młodych konsumentów budowaliśmy swój wizerunek jako patrona dobrej muzyki i związanych z nią wydarzeń - tu wyróżnia się sponsoring wrześniowego koncer tu grupy A-Ha w Warszawie. Dużo uwagi poświęcono kanałowi HoReCa, gdzie prowadzone były akcje promocyjne angażujące bywalców pubów do zabaw i konkursów z nagrodami; współpracujące z nami lokale otrzymały szklanki, parasole a niektóre także wyposażenie ogródków. Jesienią rozpoczęła się wielka akcja promocyjna pod hasłem „Narciarski raj” związana ze sponsorowaniem przez Carlsberg Mistrzostw Świata w Narciarstwie Alpejskim w Saint Moritz. Intensywne działania reklamowe towarzyszyły również wprowadzeniu na rynek marki Okocim Jasne Pełne. Najbardziej widoczna była telewizyjna kampania reklamowa, na której potrzeby wyprodukowano dwa spoty, łączące markę piwną z wartościami zbliżającymi Polaków.

Piwo to było również w niekonwencjonalny sposób reklamowane w prasie. W sezonie letnim zostały przeprowadzone akcje promocyjne w punktach sprzedaży pod nazwą „Dni Okocimia”, w których konsument do każdych dwóch zakupionych butelek tego piwa otrzymywał małą butelkę Okocimia Jasnego Pełnego gratis. Celem tych działań było zachęcenie jak największej liczby potencjalnych konsumentów do spróbowania piwa po raz pierwszy. Sam produkt otrzymał najlepsze noty w zorganizowanym przez „Gazetę Wyborczą” rankingu piw polskich, co zostało również wykorzystane w promocyjnych ogłoszeniach prasowych i radiowych. W okresie jesienno-zimowym działania promocyjne Okocimia skoncentrowały się na jego rynku macierzystym czyli w Małopolsce. Konsumenci mogli zauważyć to poprzez sponsoring Festiwalu Folkloru Ziem Górskich w Zakopanem oraz Festiwalu Piosenki Studenckiej w Krakowie.

Charakterystyka zarządzania i personelu

Priorytetem jest dla nas zaangażowanie wszystkich pracowników Carlsberg Okocim w toczący się na ich oczach i z ich udziałem proces zmian związanych z konsolidacją Grupy. Pomagamy w rozwoju ich karier w taki sposób, by budować ich kreatywność. Staramy się też hołdować zasadzie: "Właściwy człowiek na właściwym miejscu". Dlatego właśnie wiele uwagi poświęcamy rekrutacji właściwych osób na kluczowe dla Grupy stanowiska - szczególnie w działach Sprzedaży, Marketingu i Operacji. Dział Operacji jest stale intensywnie edukowany - kolejnym z celów Grupy jest bowiem budowanie nowych, lepszych rozwiązań w zakresie obsługi klienta. W 2003 roku sfera zarządzania personelem została włączona w funkcjonujący dotąd na innych płaszczyznach system SAP, co zaowocowało wprowadzeniem jednolitego systemu listy płac, administracji i zarządzania czasem. We wszystkich obszarach Grupy wprowadzaliśmy działający dotąd tylko w Browarze Okocim system Zarządzania Przez Cele (MBO). Jednym z ciągle obowiązujących celów strategii naszej Grupy jest wypracowanie jednej, wspólnej kultury organizacyjnej. Sprawie tej w 2003 roku poświęcono wiele uwagi. W wyniku prowadzonych sesji warsztatowych sformułowane zostały wartości, które uznajemy za wspólne dla korporacji i dla każdej z zatrudnionych w niej osób. W oparciu o te wartości budujemy kulturę organizacyjną Carlsberg Okocim SA.

STRATEGIA BUDOWY ZWYCIĘSKIEGO ZESPOŁU I SKUTECZNEJ KOMUNIKACJI

W 2002 roku przywiązywaliśmy dużą wagę do zaangażowania wszystkich pracowników Carlsberg Okocim w toczący się na ich oczach i z ich udziałem proces zmian związanych z konsolidacją Grupy. Dbaliśmy także o rozwój ich karier zawodowych, koncentrując się na budowaniu kreatywności, jaką wyzwala praca w dużych zespołach. Wiele uwagi poświęcono rekrutacji właściwych osób na kluczowe dla Grupy stanowiska - szczególnie w działach Sprzedaży i Marketingu. Także w Dziale Operacji, gdzie oprócz naboru dużo wysiłku pochłonęła edukacja pracowników nastawiona na budowanie nowego, lepszego kształtu obsługi klienta. Poszukiwanie najlepszych kandydatów do pracy odbywało się m.in. poprzez aktywne uczestniczenie w akcji „Grasz o staż” oraz zorganizowanego w ramach Firmy programu dla absolwentów, przyszłych młodych menedżerów - „Prawdopodobnie najlepsi”.

Sfera zarządzania personelem została w 2002 roku włączona w funkcjonujący dotąd na innych płaszczyznach system SAP, co zaowocowało wprowadzeniem jednolitego systemu listy płac, administracji i zarządzania czasem. We wszystkich obszarach Grupy wprowadzaliśmy działający dotąd tylko w Browarze Okocim system Zarządzania Przez Cele (MBO). Jednym z ciągle obowiązujących celów strategii naszej Grupy było wypracowanie jednej, wspólnej kultury organizacyjnej. Sprawie tej w 2002 roku poświęcono wiele uwagi. W wyniku prowadzonych sesji warsztatowych sformułowane zostały wartości, które uznajemy za wspólne dla korporacji i dla każdej z zatrudnionych w niej osób. W oparciu o te wartości budujemy kulturę organizacyjną Carlsberg Okocim SA. Konsolidacja browarów działających w odległych od siebie regionach Polski, z odmiennymi cechami kulturowymi i przyzwyczajeniami dotyczącymi pracy stawiała bardzo poważne wyzwania w dziedzinie komunikacji wewnętrznej. Szybka, rzeczowa i przystępna informacja o zachodzących zmianach pomagała ludziom pokonywać trudności, zmniejszać naturalny niepokój przed tym, co nowe i nieznane. Informacje te przekazywaliśmy m.in. drogą organizowania formalnych i nieformalnych spotkań, poprzez listy wysyłane pocztą elektroniczną oraz zamieszczane na tablicach informacyjnych czy na stronach wewnętrznej gazetki „Czteropak”. Nie mniej uwagi poświęcaliśmy komunikacji zewnętrznej, a więc budowaniu dobrych relacji z mediami - ogólnopolskimi i lokalnymi, utrzymywaniu kontaktów z władzą samorządową, a także wspomaganiu komunikowania marketingowego poprzez PR produktowy. Carlsberg Okocim chętnie włącza się w przedsięwzięcia charytatywne. Długa jest lista działań podejmowanych w tym zakresie, jednak na szczególne

podkreślenie zasługuje akcja prowadzona razem z fundacją „Wspólna Droga”, w której nasi pracownicy kierują na rzecz lokalnych instytucji dobroczynnych swoje prywatne pieniądze, podwajane następnie ze środków pozostających w dyspozycji Zarządu Spółki.

Opis przedsięwzięcia

Planowane jest zaciągnięcie kredytu w wysokości 10 000 000 złotych na okres 3 lat przy stałej stopie procentowej wynoszącej 9% w skali roku.

Celem zaciągnięcia kredytu jest zakup dwóch kompletnych maszyn rozlewniczych o łącznej wartości 12 000 000 złotych, do browarów w miejscowościach Szczecin i Wrocław. Dodatkowo zakup będzie finansowany z własnych środków pieniężnych w wysokości 2 000 000 złotych.

Zakup tych maszyn pozwoli na zwiększenie obrotu browarów o 15% w stosunku do obecnej produkcji, co pozwoli na szybkie zwrócenie kosztów zaciągnięcia kredytu.

6. Ocena sytuacji finansowo-ekonomicznej Korpoacji

Bilans

BILANS (tys zł) 2001 2002

Aktywa trwałe 224 603 596 647

Rzeczowe aktywa trwałe 207 060 498 369

Wartości niematerialne i prawne 8 850 9 794

Wartość firmy 81 549

Inwestycje długoterminowe 452 453

Należności długoterminowe 8 241 6 482

Aktywa obrotowe 190 210 266 900

Zapasy 31 193 71 906

Należności krótkoterminowe 76 676 192 984

Środki pieniężne 28 313 1 867

Krótkoterminowe aktywa

finansowe 54 028 143

Rozliczenia międzyokresowe

(czynne) 22 926 37 701

AKTYWA 437 739 901 248

Zobowiązania krótkoterminowe 80 572 377 369

Zobowiązania długoterminowe - -

Rozliczenia międzyokresowe

bierne 10 999 67 996

Rezerwy - -

Kapitał własny 346 168 455 211

Kapitał zakładowy 22 000 28 721

Kapitał zapasowy 344 817 444 591

Nie pokryta strata

z lat ubiegłych (32 997) (38 233)

Kapitał rezerwowy 17 584 17 325

Zysk bilansowy (5 236) 2 807

Kapitały mniejszości - 672

PASYWA 437 739 901 248

Zwiększenie wartości aktywów w 2002 roku do 901 248 tys. PLN w porównaniu do roku 2001 wyniosło 106%.Wzrost ten jest odzwierciedleniem realizacji umowy nabycia przez Carlsberg Okocim SA spółek Bosman Browar Szczecin SA i Kasztelan Browar Sierpc SA. Na dzień 31.12.2002 r. udział aktywów trwałych w aktywach ogółem wyniósł 66,2%, z czego 83,5% stanowiły rzeczowe aktywa trwałe. Na aktywa obrotowe stanowiące 29,6% sumy bilansowej składały się przede wszystkim płynne aktywa tj. środki pieniężne, zapasy 26,9% oraz należności 72,3% majątku obrotowego.

Analiza wskaźników

Struktura kapitału

2001r. = 346168 / 437739 = 79,1%

2002r. = 455211 / 901248 = 50,6%

Struktura zobowiązań

2001r. = 91571 / 437739 = 20,9%

2002r. = 445365 / 901248 = 49,4%

Struktura pasywów na 31 grudnia 2002 roku ulega znacznym zmianom w porównaniu do stanu na 31 grudnia 2001 roku. Udział kapitałów w strukturze bilansu zmniejszył się o 28,5%, natomiast zobowiązania i rezerwy na zobowiązania wzrosły o 28,5% w stosunku do roku 2001.

Struktura aktywów trwałych

2001r. = 224603 / 437739 = 51,3%

2002r. = 596647 / 901248 = 66,2%

Struktura aktywów obrotowych

2001r. = 213136 / 437739 = 48,7%

2002r. = 304601 / 901248 = 33,8%

Struktura aktywów na 31 grudnia 2002 roku uległa średnim zmianom w porównaniu do stanu na 31 grudnia 2001 roku. Udział aktywów trwałych w strukturze bilansu zwiększył się o 14,9 %, natomiast udział aktywów obrotowych w strukturze bilansu zmniejszył się o 14,9%.

Wskaźnik unieruchomienia majątku

2001r. = 224 603 / 213 136 = 1,05

2002r. = 596 647 / 304 601 = 1,96

Wskaźnik unieruchomienia majątku Jeżeli przekracza 1, to oznacza to małą elastyczność w przeprowadzaniu zmian restrukturyzacyjnych. W tym wypadku jednak wysoka wartość wskaźnika jest spowodowana przejmowaniem nowych Browarów zwiększając zasób aktywów trwałych

Okres zwrotu z inwestycji = 10000 / 5500 = 1,82

Wynika z tego ze Inwestycja zwróci się po 1 roku i 9 miesiącach

![]()

W celu zastosowania kryterium NPV oblicza się teraźniejszą wartość wpływów przy stopie dyskonta 10%:

![]()

Obliczenia teraźniejszej wartości wpływów dokonuje się po okreś1eniu granicznej wartości stopy dyskontowej.

NPV = PV - nakłady

NPV = 21929,05 - 10000 = 11929,05 > 0

Dynamika zmian wskaźnika w latach 2001/2002

Aktywa trwałe: |

596647 |

2,65 |

Kapitał: |

455211 |

1,31 |

|

224603 |

|

|

346168 |

|

|

|

|

|

|

|

Aktywa obrotowe: |

304601 |

1,43 |

Zobowiązania: |

445365 |

4,86 |

|

213136 |

|

|

91571 |

|

|

|

|

|

|

|

Ogółem: |

901248 |

2,06 |

Ogółem: |

901248 |

2,06 |

|

437739 |

|

|

437739 |

|

RACHUNEK WYNIKÓW (tys zł) 2001 2002

Przychody ze sprzedaży netto 463 353 1 014 358

Koszt sprzedanych produktów

i towarów (171 715) (467 350)

Zysk na sprzedaży 291 638 547 008

Koszty sprzedaży (234 032) (398 659)

Koszty ogólnego zarządu (85 802) (138 981)

Wynik z pozostałej działalności

operacyjnej 1 783 (1 784)

Zysk na działalności operacyjnej (26 377) 7 584

Przychody z działalności finansowej 21 135 16 754

Koszty finansowe (3 386) (19 548)

Zyski nadzwyczajne 124 0

Straty nadzwyczajne (46) (7)

Zysk przed opodatkowaniem (8 550) 1 606

Podatek dochodowy (3 314) (1 298)

Zyski (straty) mniejszości (97)

Zysk netto (5 236) 2 807

Przychody ze sprzedaży

Przychody netto (zawierające podatek akcyzowy) w roku 2002 osiągnęły poziom 1 014 358 tys. PLN. Jest to rezultat rozszerzenia oraz wzrostu skali

działalności Grupy Kapitałowej Carlsberg Okocim. Dodatkowym czynnikiem jest przejęcie sprzedaży i dystrybucji produktów Browarów Dolnośląskich

Piast SA. W wyniku wzrostu wolumenu sprzedaży produktów i towarów będących w ofercie Grupy przychody netto ze sprzedaży wzrosły o 119%

w porównaniu do roku poprzedniego

KOSZTY (tys. zł) 2001 2002

Koszt własny

sprzedanych produktów 162 977 289 819

Koszty sprzedaży 234 032 398 659

Koszty ogólnego zarządu 85 802 138 981

Koszty finansowe 3 386 19 548

RAZEM 486 196 847 007

Koszty

Konsekwentnie prowadzona przez cały 2002 rok polityka restrukturyzacji polegająca na ścisłym przestrzeganiu dyscypliny budżetowej oraz kontroli kosztów a także bardziej efektywnym wykorzystaniu majątku produkcyjnego Grupy (korzystna alokacja produkcji) przyniosła wymierny efekt w postaci widocznego spadku kosztu wytworzenia w przeliczeniu na 1 hl w porównaniu do roku 2001. Pozostałe koszty działalności wykazują nominalny wzrost, co

jest wynikiem funkcjonowania większej struktury, jednakże w odniesieniu do kosztu jednostkowego na hl są znacznie niższe, co jest oznaką realizacji zakładanych strategii związanych z funkcjonowaniem skonsolidowanej struktury firmy.

Wskaźnik relacji kosztów

do przychodów netto 2001 2002

Koszt własny sprzedanych produktów 36,1% 35,2%

Koszty sprzedaży 50,5% 39,3%

Koszty ogólnego zarządu 18,5% 13,7%

Koszty finansowe 0,7% 1,9%

Wskaźnik relacji technicznego kosztu wytworzenia produktów do przychodów netto w roku 2002 spadł do poziomu 35,2 %. Wskaźnik relacji kosztów sprzedaży do przychodów netto został obniżony do poziomu 39,3%, co zostało osiągnięte poprzez przeprowadzenie zmian organizacyjnych

w Grupie - scentralizowanie zakupów i administracji zbudowanie wspólnej sieci sprzedaży i dystrybucji. Grupa ograniczyła wyraźnie koszty ogólnego zarządu, których wskaźnik relacji do przychodów netto spadł do 13,7%.

Wskaźniki zadłużenia i płynności

Wskaźniki płynności kształtowały się w roku 2002 na niższym poziomie niż w roku poprzednim, czego powodem było zaciągnięcie przez spółkę Carlsberg Okocim SA krótkoterminowego kredytu odnawialnego

w ABN AMRO na realizacje zapisów umowy z dnia 2 kwietnia 2002 r. o nabyciu przez Carlsberg Okocim spółek Bosman Browar Szczecin SA i Kasztelan Browar Sierpc SA. Spółka rozpoczęła także realizację 3 letniego programu emisji obligacji krótkoterminowych oraz średnioterminowych. Środki pozyskane zostały przeznaczone w znacznej części na spłatę zobowiązań spółek przejmowanych. Obecnie Grupa korzysta z dwóch strumieni finansowania zewnętrznego: kredytu ABN AMRO oraz programu emisji obligacji. Taka struktura źródeł finansowania pozwala na obniżenie kosztów finansowych pozyskiwania kapitału.

Wskaźnik bieżącej płynności

Rok 2001 Rok 2002![]()

![]()

Wskaźnik szybkiej wypłacalności

Rok 2001 Rok 2002

![]()

![]()

”Przyjmując dla roku 2002 do analizy wskaźników płynności zobowiązania bez obligacji, które mogą być rolowane oraz kredytów bankowych, które Spółka mogłaby zamienić na zobowiązanie długoterminowe, wskaźniki wynoszą odpowiednio:

Wskaźnik bieżącej płynności - 1,75

Wskaźnik szybkiej wypłacalności - 1,28”

Wynika więc z tego ze obydwa wskaźniki są na zadowalającym poziomie, uległy jednak znacznemu pomniejszeniu w stosunku do roku 2001

Wskaźniki rentowności

![]()

![]()

Firma uzyskała poprawę marży zysku, co jest zjawiskiem pozytywnym , szczególnie że wskaźnik rentowności sprzedaży zmienił znak z ujemnego na dodatni.

![]()

![]()

![]()

![]()

Nastąpiła duża poprawa w zyskowności zaangażowanych w niej kapitałów własnych. Niskie wartości spowodowane są konsolidacją z nowymi podmiotami bezpośrednie porównania z latami ubiegłymi poszczególnych pozycji bilansowych i przepływów pieniężnych mogą być bardzo trudne lub wprost niemożliwe.

Efektywność wykorzystania zasobów

Cykl należności jest niewątpliwie jednym z elementów walki konkurencyjnej, jego skracanie lub

wydłużanie umożliwia dłuższe kredytowanie odbiorców. W roku 2002 Grupa skróciła ten cykl o 5 dni.

Wskaźnik obliczany jest na podstawie średniorocznych należności z tytułu dostaw, robót i usług obejmujących VAT, pomniejszonych o rezerwy odniesione do przychodów netto (tzn. bez VAT). Na uwagę zasługuje też fakt znacznego wydłużenia rotacji zobowiązań, co jest wynikiem większej skali aktywności, a co za tym idzie znacznie lepszej pozycji w negocjacjach z dostawcami Grupy. Wskaźnik rotacji zapasów w dniach w okresie sprawozdawczym uległ nieznacznemu wydłużeniu w porównaniu z rokiem 2001, było to jednakże wynikiem konsolidacji Grupy.

WYKORZYSTANIE ZASOBÓW 2001 2002

Cykl rotacji zapasów (dni) 17 19

Cykl rotacji należności (dni) 49 43

Cykl rotacji zobowiązań wobec dostawców (dni) 14 27

Zadłużenie Grupy Kapitałowej kształtuje się na bezpiecznym poziomie i jest przede wszystkim wynikiem rozszerzenia skali działalności operacyjnej Grupy i zakupu spółek Bosman Browar Szczecin SA oraz Kasztelan Browar Sierpc SA a także spłaty zobowiązań spółek przejmowanych. Zadłużenie

kapitałów własnych na koniec okresu sprawozdawczego wynosiło 82,9%.

ZADŁUŻENIE 2001 2002

Stopa zadłużenia1 18,4% 41,9%

Stopa zadłużenia

kapitałów własnych2 23,3% 82,9%

1 zobowiązania ogółem /pasywa

2 zobowiązania ogółem/kapitał własny

Wskaźnik pokrycia majątku kapitałami własnymi.

![]()

![]()

Wskaźnik ten również ukazuje nam pogorszenie sytuacji przedsiębiorstwa poprzez ukazanie jej zmniejszającej się samodzielności finansowej ponieważ zmniejsza się skala majątku pokryta jej własnymi kapitałami.

7. Czynniki ryzyka

Potencjalne mocne strony |

|

Potencjalne słabe strony |

|

Potencjalne szanse |

|

Potencjalne zagrożenia |

|

8. Prognozy na kolejne 3 lata ( okresy bilansowe )

Carlsberg Okocim S.A. |

|

|

|

Bilans |

|

|

|

(dane w tysiącach złotych) |

|

|

|

|

2003 |

2004 |

2005 |

Aktywa |

|

|

|

A. Aktywa trwałe |

548 275 |

734 893 |

806 893 |

I. Wartości niematerialne i prawne |

17 684 |

17 684 |

17 684 |

|

|

|

|

2. Wartość firmy |

|

|

|

3. Inne wartości niematerialne i prawne |

|

|

|

4. Zaliczki wartości niematerialne i prawne |

17 684 |

|

|

II. Rzeczowe aktywa trwałe |

302 982 |

489 600 |

561 600 |

1. Środki trwałe |

|

|

|

2. Środki trwałe w budowie |

|

|

|

3. Zaliczki na środki trwałe w budowie |

|

|

|

III. Należności długoterminowe |

1 999 |

1 999 |

1 999 |

IV. Inwestycje długoterminowe |

214 063 |

214 063 |

214 063 |

1. Nieruchomości |

|

|

|

2. Wartości niematerialne i prawne |

|

|

|

3. Długoterminowe aktywa finansowe |

214 063 |

|

|

4. Inne inwestycje długoterminowe |

|

|

|

V. Długoterminowe rozliczenia międzyokresowe |

11 547 |

11 547 |

11 547 |

|

|

|

|

B. Aktywa obrotowe |

477 557 |

467560 |

541097 |

I. Zapasy |

96 477 |

86 800 |

97 200 |

1. Materiały |

|

|

|

2. Półprodukty |

|

|

|

3. Produkty gotowe |

|

|

|

4. Towary |

|

|

|

5. Zaliczki na dostawy |

|

|

|

II. Należności krótkoterminowe |

184 689 |

164 719 |

198 247 |

1. Z tytułu dostaw i usług |

|

|

|

2. Z tytułu podatków, dotacji, ceł, ubezpieczeń społ |

|

|

|

3. Inne |

|

|

|

4. Dochodzone na drodze sądowej |

|

|

|

III. Inwestycje krótkoterminowe (w tym środki pieniężne) |

172 367 |

182 017 |

231 626 |

IV. Krótkoterminowe rozliczenia międzyokresowe |

24 024 |

24 024 |

24 024 |

|

|

|

|

Aktywa Razem |

1 025 832 |

1 202 453 |

1 347 990 |

|

|

|

|

Carlsberg Okocim S.A. |

|

|

|

Bilans |

|

|

|

(dane w tysiącach złotych) |

|

|

|

|

2003 |

2004 |

2005 |

Pasywa |

|

|

|

A. Kapitał (fundusz) własny |

503 271 |

694 922 |

805903 |

I. Kapitał (fundusz) podstawowy |

28 721 |

48 721 |

53 721 |

II. Należne wpłaty na kapitał podstawowy (wielkość ujemna) |

|

- |

- |

III. Udziały (akcje) własne (wielkość ujemna) |

|

- |

- |

IV. Kapitał (fundusz) zapasowy |

445 977 |

465 977 |

475 977 |

V. Kapitał (fundusz) z aktualizacji wyceny |

17 165 |

17 165 |

17 165 |

VI. Pozostałe kapitały (fundusze) rezerwowe |

|

- |

- |

VII. Zysk (strata) z lat ubiegłych |

(50 645) |

62 053 |

101 006 |

VIII. Zysk (strata) netto |

62 053 |

101 006 |

158 004 |

IX. Odpisy z zysku netto w ciągu roku obrotowego |

|

- |

- |

B. Zobowiązania i rezerwy na zobowiązania |

522 561 |

507 531 |

542 087 |

I. Rezerwy na zobowiązania |

1 435 |

1 435 |

1 435 |

1. Rezerwa z tytułu odroczonego podatku dochodowego |

|

- |

- |

2. Rezerwa na świadczenia emerytalne i podobne |

1 435 |

1 435 |

1 435 |

3. Pozostałe rezerwy |

|

- |

- |

II. Zobowiązania długoterminowe |

6000 |

3000 |

- |

III. Zobowiązania krótkoterminowe |

496 333 |

481 303 |

515 859 |

1. Wobec jednostek powiązanych |

22 172 |

22 172 |

22 172 |

2. Wobec pozostałych jednostek |

470 586 |

455 556 |

490 112 |

a) kredyty i pożyczki |

|

- |

- |

b) z tytułu emisji dłużnych papierów wartościowych |

|

- |

- |

c) inne zobowiązania finansowe |

|

- |

- |

d) z tytułu dostaw i usług |

|

- |

- |

e) zaliczki otrzymane na dostawy |

|

- |

- |

f) zobowiązania wekslowe |

|

- |

- |

g) z tytułu podatków, ceł, ubezpieczeń |

|

- |

- |

h) z tytułu wynagrodzeń |

|

- |

- |

i ) inne |

|

- |

- |

3. Fundusze specjalne |

3 575 |

3 575 |

3 575 |

IV Rozliczenia międzyokresowe |

24 793 |

24 793 |

24 793 |

|

|

|

|

Pasywa Razem |

1 025 832 |

1 202 453 |

1 347 990 |

Analiza wskaźników

Struktura kapitału

2003r. = 503 271 / 1 025 832 = 49,1%

2004r. = 694 922 / 1 202 453 = 57,8%

2005r. = 805 903 / 1 347 990= 59,8%

Struktura zobowiązań

2003r. = 522 561 / 1 025 832 = 50,9%

2004r. = 507 531 / 1 202 453 = 42,2%

2005r. = 542 087 / 1 347 990= 40,2%

Struktura kapitałów początkowo malejąca ( 2002/2003 ) odnotowuje następnie duży wzrost, co powoduje zmniejszenie udziału w pasywach zobowiązań.

Struktura aktywów trwałych

2003r. = 548 275 / 1 025 832 = 53,4%

2004r. = 734 893 / 1 202 453 = 61,1%

2005r. = 806 893 / 1 347 990= 59,8%

Struktura aktywów obrotowych

2003r. = 477 557 / 1 025 832 = 46,6%

2004r. = 467 560 / 1 202 453 = 38,9%

2005r. = 541 097 / 1 347 990= 40,2%

Struktura aktywów trwałych początkowo obrazuje duży wzrost, następnie o ostatnim roku prognozy minimalny spadek, natomiast struktura aktywów obrotowych obrazuje duży spadek udziału w aktywach ogółem, poczym powoli wzrasta.Dynamika zmian wskaźników

2002/2003

Aktywa trwałe: |

548275 |

0,92 |

Kapitał: |

503271 |

1,10 |

|

596647 |

|

|

455211 |

|

|

|

|

|

|

|

Aktywa obrotowe: |

477557 |

1,57 |

Zobowiązania: |

522561 |

1,17 |

|

304601 |

|

|

445365 |

|

|

|

|

|

|

|

Ogółem: |

1025832 |

1,14 |

Ogółem: |

1025832 |

1,14 |

|

901248 |

|

|

901248 |

|

2003/2004

Aktywa trwałe: |

734893 |

1,34 |

Kapitał: |

694922 |

1,38 |

|

548275 |

|

|

503271 |

|

|

|

|

|

|

|

Aktywa obrotowe: |

467560 |

0,98 |

Zobowiązania: |

507531 |

0,97 |

|

477557 |

|

|

522561 |

|

|

|

|

|

|

|

Ogółem: |

1202453 |

1,17 |

Ogółem: |

1202453 |

1,17 |

|

1025832 |

|

|

1025832 |

|

2004/2005

Aktywa trwałe: |

806893 |

1,10 |

Kapitał: |

805903 |

1,16 |

|

734893 |

|

|

694922 |

|

|

|

|

|

|

|

Aktywa obrotowe: |

541097 |

1,16 |

Zobowiązania: |

542087 |

1,07 |

|

467560 |

|

|

507531 |

|

|

|

|

|

|

|

Ogółem: |

1347990 |

1,12 |

Ogółem: |

1347990 |

1,12 |

|

1202453 |

|

|

1202453 |

|

![]()

![]()

![]()

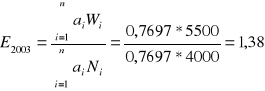

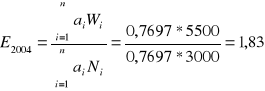

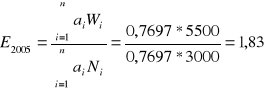

Prognostycznie Firma będzie uzyskiwać znaczną poprawę marży zysku, co jest zjawiskiem pozytywnym, oznaczającym zwiększenie ilości sprzedawanych wyrobów.

![]()

![]()

![]()

![]()

![]()

![]()

Nastąpiła duża poprawa w zyskowności zaangażowanych w niej kapitałów własnych, jak i zyskowności majątku przedsiębiorstwa. Czasowe zaprzestanie wykupywanie nowych browarów pozwoliło na znaczne zwiększenie wartości wskaźników

Wskaźniki zadłużenia ogółem

![]()

![]()

![]()

Zadłużenie Korporacji według prognoz będzie się stopniowo zmniejszało, w stosunku do wielkości aktywów przedsiębiorstwa

Wskaźnik zadłużenia długoterminowego

![]()

![]()

![]()

Zadłużenie długoterminowe uległo całkowitej spłacie w przeciągu prognozowanych 3 lat

Wskaźnik efektywności inwestycji.

Wskaźnik efektywności inwestycji jest ilorazem teraźniejszej wartości wpływów W i teraźniejszej wartości nakładów N, czyli:

![]()

Szybki zwrot nakładów z przedsięwzięcia pozwoli na osiągnięcie dużej efektywności inwestycji. Początkowa niższa wartość wskaźnika w roku 2003 jest spowodowana większymi nakładami finansowymi ( większymi ratami kredytu )

Carlsberg Okocim S.A. |

|

|

|

|

Rachunek Zysków i Strat (wariant kalkulacyjny) |

|

|

|

|

(dane w tysiącach złotych) |

|

|

|

|

|

|

2003 |

2004 |

2005 |

|

|

Prognoza |

Prognoza |

Prognoza |

A. Przeplywy netto ze sprzedazy produktów, towarów i materialów, w tym |

1 060 000 |

1 080 000 |

1 140 000 |

|

I. Przychody netto ze sprzedazy produktów |

|

|

|

|

II. Przychody netto ze sprzedazy towarów i materialów |

|

|

|

|

B. Koszty sprzedanych produktów, towarów i materialów |

(259 400) |

(327 300) |

(285 000) |

|

I. Koszt wytworzenia sprzedanych produktów |

|

|

|

|

II. Wartosc sprzedanych towarów i materialów |

|

|

|

|

C. Zysk (strata) brutto na sprzedazy |

|

700 600 |

752 700 |

855 000 |

|

Zysk brutto na sprzedaży do sprzedaży |

73% |

70% |

75% |

D. Koszt sprzedazy |

|

(463 800) |

(510 300) |

(592 800) |

E. Koszt ogólnego zarzadu |

|

(113 400) |

(148 200) |

(125 400) |

F. Zysk (strata) ze sprzedazy |

|

123 400 |

94 200 |

136 800 |

|

Zysk ze sprzedaży do sprzedaży |

13% |

9% |

12% |

G. Pozostale przychody operacyjne |

|

(32 800) |

42 300 |

79 800 |

I. Zysk ze zbycia niefinansowych aktywów trwalych |

|

|

|

|

II. Dotacje |

|

|

|

|

III. Inne przychody operacyjne |

|

|

|

|

H. Pozostale koszty operacyjne |

|

(21 700) |

(16 200) |

(22 800) |

I. Strata ze zbycia niefinansowych aktywów trwalych |

|

|

|

|

II. Aktualizacja wartosci aktywów niefinansowych |

|

|

|

|

III. Inne koszty operacyjne |

|

|

|

|

I. Zysk (strata) z dzialalnosci operacyjnej |

68 900 |

120 300 |

193 800 |

|

|

Zysk operacyjny do sprzedaży |

|

|

|

J. Przychody finansowe |

|

14 300 |

19 500 |

11 400 |

I. Dywidendy i udzialy w zyskach |

|

|

|

|

II. Odsetki |

|

|

|

|

III. Zysk ze zbycia inwestycji |

|

|

|

|

IV. Aktualizaca wartosci inwestycji |

|

|

|

|

V. Inne |

|

|

|

|

K. Koszty finansowe |

|

- |

- |

- |

I. Odsetki |

|

- |

- |

- |

II. Strata ze zbycia inwestycji |

|

|

|

|

III. Aktualizacja wartosci inwestycji |

|

|

|

|

IV. Inne |

|

|

|

|

L. Zysk (strata) z działalności gospodarczej |

83 200 |

139 800 |

205 200 |

|

|

Zysk z działalności gospodarczej do sprzedaży |

9% |

13% |

18% |

M. Wynik zdarzeń nadzwyczajnych |

|

- |

- |

- |

I. Zyski nadzywczajne |

|

- |

- |

- |

II. Straty nadzwyczajne |

|

- |

- |

- |

N. Zysk (strata) brutto |

|

83 200 |

139 800 |

205 200 |

|

Zysk brutto do sprzedaży |

9% |

13% |

18% |

O. Podatek dochodowy |

|

(21 147) |

(38 795) |

(47 196) |

P. Pozostale obowiazkowe zmniejszenia zysku (zwiekszenia straty) |

|

|

|

|

R. Zysk (strata) netto |

|

62 053 |

101 006 |

158 004 |

|

Zysk netto do sprzedaży |

6% |

9% |

14% |

9. Harmonogram spłaty kredytu

Kredyt będzie spłacany w systemie kwartalnym w 12 ratach począwszy od drugiego kwartału 2003 roku. Ostatnia rata zostanie spłacona w pierwszym kwartale 2006 roku

System spłaty rat będzie wyglądał następująco, dwie pierwsze raty będą wynosić 1 250 000 złotych ,a kolejnych dziesięć rat będzie wynosić 750 000 złotych

Kredyt będzie zabezpieczony majątkiem rzeczowym kredytobiorcy.

Bibliografia:

Witold Bień „Zarządzanie finansami przedsiębiorstwa”, Difin, Warszawa 2002

Ewa Jarocka „Finanse” Difin, Warszawa 2001

Źródła internetowe:

Źródło www.calrsbergokocim.pl

www.student.e-tools.pl

Wyszukiwarka