OPERACJE BANKOWE W RÓŻNYCH PRZEKROJACH

• znajdujące odzwierciedlenie w bilansie:

bierne- związane z pasywami banku (gromadzenie depozytów, emitowanie własnych

pap. wartościowych.)czynne- związane z aktywami banku (należności)- lokowanie zgromadzonych

funduszy w różnego rodzaju .korzystne przedsięwzięcia, gł. w udzielane kredyty.

(1,2- własny rachunek banku i jego ryzyko)

3. pośredniczące- rozliczenia pieniężne, prowadzenie rachunków bankowych.

( 3 - rachunek i ryzyko klienta )

• nie zawierające się w bilansie :

finansujące- polegają na natychmiastowym lub późniejszym zwiększeniu śr.

płatniczych klienta wraz z należącymi do nich czynnościamidepozytowe- umożliwiają klientowi lokowanie w banku czasowo wolnych środków z

należącymi do nich czynnościami.

usługi związane z obsługą obrotu płatniczego klientów i własnego.

usługi różne.

PARABANKI

Instytucje świadczące usługi podobne do bankowych, w UE wykonują też usługi bankowe. Nie są poddawane procedurom licencjonowania i nadzoru bankowego. Z jednej str. są to inst. spełniające podobne f-cje jak banki, a z drugiej to pośrednicy między bankami, a na ogół drobnymi kredytobiorcami.

HIPOTEKA

Forma prawna zabezpieczenia kredytów w postaci wpisu w księdze wieczystej roszczenia kredytodawcy w stosunku do właściciela danej nieruchomości.

W JAKICH WARUNKACH HIPOTEKA JEST ZABEZPIECZENIEM PEWNYM ZWROTNOŚCI KREDYTU HIPOTECZNEGO?

Zabezpieczenie sprawnie funkcjonującego systemu ksiąg wieczystych

odpowiednio wysoka ranga hipoteki przy egzekucji z nieruchomości

KREDYT HIPOTECZNY (CECHY) :

długi okres spłaty

zabezpieczenie hipoteczne na nieruchomości powiązanie przedmiotu kredytu z przedmiotem zabezpieczenia

relatywnie niskie oprocentowanie, ze wzgL na mały stopień ryzyka kredytowego

możliwość sprzedaży wierzytelności zabezp. hipotecznie bezpośrednio na rynku kapitałowym lub za pomocą długoterminowych pap. wart. listów zastawnych.

CO ZAPEWNIA BEZPIECZEŃSTWO EMITOWANYCH PRZEZ BANK LISTÓW ZASTAWNYCH

Zasada specjalizacji - oznacza iż banki hipoteczne uzyskują specjalny status na rynku i są wyodrębnionymi i wyspecjalizowanymi instytucjami, podlegają ustawodawstwu dotyczącemu ich działania

granica obiegu - stosunek ogólnej wartości znajdujących się w obiegu listów zastawnych do wielkości kapitału własnego banku hipotecznego.

zasada kongruencji - tzn. banki hipot. muszą przestrzegać zgodności terminów zapadalności listów zastawnych i wymagalności kredytów hipot. Jeśli kredyty są oprocentowane stałą st. % to listy też powinny.

zasada pierwszeństwa - zaspokojenia ( przywilej w przypadku upadłości banku hip. Wierzyciele listów zastawnych mają prawo pierwszeństwa zaspokojenia swoich roszczeń

POKRYCIE LISTÓW ZASTAWNYCH

Oznacza, że każdy wyemitowany list ma swoje pokrycie w postaci hipoteki ( długów ziemskich ) kt. służą bankowi jako zabezp. kredytów hipot. W większości systemów banki h'ip. są zapisywane w specjalnym rejestrze pokrycia O jawności pokrycia świadczy;

jawność zabezp. hipotecznego

wartość zab. hipot

NADZÓR NAD BANKAMI HIPOTECZNYMI

" Nadzór ogólny- podlegają mu wszystkie banki, w danym systemie bankowym

" Nadz. szczególny- nad bank. hipot. sprawdzany przez urząd-nadzoru

zagwarantowanie pokrycia listów zastawnych

jakościowe wymogi ustawowe dot. hipoteki

zapewnienie o braku ryzyka zwiąż, z niepotrzebnymi transakcjami na

. rynku pieniężnym

Szczególnym przejawem "nadzoru jest instytucja powiernika.- ustanawiana przez władze państwowe. Podstawowym jego zad. jest czuwanie, żeby masa pokrycia odpowiadała ustawowym wymaganiom co do jej wartości i jakości.

PRZYWILEJE LISTÓW ZASTAWNYCH

" Przywilej lombardowy- listy zastawne mogą służyć jako papiery przedstawiane do zastawu w celu uzysk, kredytu lombar. od banku centralnego

Przywilej pupilarny- możliwość inwestowania w te papiery majątku; nieletnich zwiększenie limitów inwestycyjnych w przypadku funduszy inwestycyjnych i emeryt, oraz towarzystw ubezpieczeniowych

SPOSOBY.FUNKCJONOWAN1A BANKÓW HIPOTECZNYCH

Wykorzystują operacje aktywne j pasywne.

pasywne- emisja hipotecznych listów zastawnych; emis. publicz. list. zast.

emis. innych bankowych papier, dłużnych aktywne- zabezpieczenie hipoteczne kredyty hipoteczne; finansowanie sektora publicznego(udzielanie kredytów komunalnych)

Poza udzieleniem kr. hipo. ban. hip. mogą: przyjmować lokaty terminowe nabywać akcje lub udziały innych podmiotów przechowywać pap. wart, emitować obligacje, zaciągać kredyty i pożyczki

WIRTUALNY RACHUNEK BANKOWY

2 FUNKCJE: włącza posiadacza w syst. rozliczeń bezgotówkowych i dzięki oprocentowaniu pełni funkcję lokacyjną. Dzięki niemu można zdalnie zakładać rachunek bankowy, zdalne dokonywanie oper. rozliczeniowych (przelewów). Funkcjonalność WRB zwiększają karty płatnicze, karty pre-paid (elektroniczna portmonetka). Dzięki dostępowi za pośrednictwem Internetu obsługa rach. może zostać zintegrowana z oprogramowaniem do zarządzania finansami" osobistymi.

- Virrual Account - wirtualny elektroniczny rachunek bankowy ATM- Antoinatcd Teller Machine - bankomat wielofunkcyjny

SYSTEM BANKOWY

Dwuszczeblowy sektor bankowy

I. sektor bankowy

Bank centralny, który realizuje funkcje:

banku państwa (jedyna instytucja w gospodarce rynkowej odpowiedzialna za stabilizacje pieniądza)

bank emisyjnego (ma przywilej emitowanie pieniądza gotówkowego. Reguluje podaż pieniądza)

banku banków (na rachunkach w tym banku utrzymują rezerwy pieniężne inne banki oraz jest dla nich źródłem rezerwy kredytowej, a więc wpływa na rozmiar akcji kredytowej banków handlowych oraz kreowania pieniądza bezgotówkowego)

II sektor bankowy Banki komercyjne;

Są samodzielnymi przedsiębiorstwami, prowadzącymi własną politykę w zakresie podstawowych operacji. Same ustalają założenia polityki depozytów i kredytów, a podstawowym celem jest osiągnięcie maksymalnego zysku,

banki komercyjne dzielimy ze względu na strukturę własności:

polskie banki prywatne

banki o kapitale państwowym

banki o kapitale zagranicznym

Banki komercyjne możemy też podzielić ze względu na rodzaj operacji:

-uniwersalne (realizujące wszystkie podstawowe operacje)

-wyspecjalizowane (koncentrujące się na określonych operacjach) np. Do banków komercyjnych należą banki hipoteczne zgodnie z przepisami koncentrujące się na udzieleniu kredytów zabezpieczonych hipoteką na nieruchomości

Banki spółdzielcze:

Dla tych banków podstawowym celem działalności jest zapewnienie właścicielom dostępu do korzystnych kredytów. Prawo nakazuje im wejście w skład banków regionalnych. Bez ich zgody bankom spółdzielczym nie wolno realizować innych operacji niż przyjmowanie depozytów i udzielanie kredytów.

Kasy oszczędnościowo-budowlane:

Są to samodzielne banki o specyficznym charakterze, podstawowym celem ich działalności jest finansowanie budownictwa. W bankach tych kredyty otrzymują tylko ci klienci, którzy przez określony w umowie czas systematycznie składali depozyty o ustalonej wielkości.

Funkcje systemu bankowego

stworzenie mechanizmów gromadzenia środków oraz ich inwestowania w różne przedsięwzięcia

zapewnienie możliwości dokonywania płatności między podmiotami gospodarczymi,

transferu w czasie i ponad granicamizapewnienie skutecznych rozwiązań w zakresie zarządzania ryzykiem bankowym -zapewnienie informacji cenowej, co stwarza możliwości podejmowania decyzji przez podmioty gospodarcze

stworzenie warunków do transformacji środków inwestowania (pod względem czasu, wielkości i ryzyka)

SCHEMAT BILANSU BANKU KOMERCYJNEGO

AKTYWA:

1 .Kasa, środki w banku centralnym:

a vista

rezerwa obowiązkowa

inne środki

2.Dłużne papiery wartościowe uprawnione do redyskonto wonią w banku centralnym 3.Należności od innych instytucji finansowych:

a vista

terminowe

4.Należności od klientów i sektora budżetowego

5.Dłużne papiery wartościowe

emitentów państwowych

innych emitentów

6. .Akcje, udziały i inne papiery wartościowe o zmiennej kwocie dochodu

7. Akcje i udziały w jednostkach zależnych

w instytucjach finansowych

w pozostałych jednostkach

8. Akcje i udziały w jednostkach stowarzyszonych

w instytucjach finansowych

w pozostałych jednostkach

9. Akcje i udziały w innych jednostkach o stałej kwocie dochodu

w instytucjach finansowych

w pozostałych jednostkach

10. Wartości niematerialne i prawne

-koszty organizacji przy założeniu lub późniejszym rozszerzeniu spółki akcyjnej -wartość firmy

-inne wartości niematerialne i prawne

-zaliczki na poczet wartości niematerialnych i prawnych

11 .Rzeczowy majątek trwały

-nieruchomości

-pozostałe wartości trwałe

-inwestycje rozpoczęte

- zaliczki na poczet inwestycji

12.Akcje własne i udziały do zdobycia

13.Inne aktywa

-przyjęte aktywa do zdobycia -pozostałe

14.Rozliczenia między okresowe

PASYWA

1 .Zobowiązania wobec banku centralnego 2.Zobowiązanie wobec instytucji finansowej

-a vista

-terminowe

3.Zobowiązania wobec klientów i sektora budżetowego 4.Zobowiązania z tytułu papierów wartościowych -własnych obligacji -pozostałe

5.Fundusze specjalne i inne pasywa

6.Rozliczenia międzyokresowe i przychody przyszłych okresów

-rozliczenia międzyokresowe w tym odsetki od zapłacenia od depozytów -przychody przyszłych okresów

7. Rezerwy

-rezerwy na podatek dochodowy od osób prawnych

-pozostałe rezerwy

8.Zobowiązania podporządkowe

9.Kapitał podstawowy

10. Zadeklarowane lecz nie wniesione wkłady na poczet kapitału podstawowego

11 .Kapitał zapasowy

-ze sprzedaży akcji powyżej ich wartości nominalnej

-tworzone ustawowo

-tworzone zgodnie ze statusem

-inny

12.Kapitał rezerwowy

-z aktualizacji wyceny

-na ogólne ryzyko bankowe

-pozostałe

13. Rezerwa rewaluacyjna

14.Niepodzielny wynik finansowy z lat ubiegłych

-zysk

-strata

15.Wynik finansowy netto roku obrotowego

-zysk

-strata

OPERACJE BANKOWE

Zakres podstawowych operacji wykonywanych przez banki określa prawo bankowe danego kraju.

Do podstawowych operacji bankowych zaliczamy;

przyjmowanie wkładów pieniężnych

prowadzenie rachunków bankowych

udzielanie kredytów i gwarancji

emitowanie bankowych papierów wartościowych

przeprowadzanie rozliczeń pieniężnych

dokonywanie obrotu wartościami dewizowymi

wykonywanie obsługi finansowej obrotów z zagranicą

wydawanie kart płatniczych

przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych.

INSTRUMENTY FINANSOWE

Używane są dla oznaczenia konkretnego dokumentu (pisemnego), wyrażającego określoną wartość pieniężną, bądź też dokumentu ewidencjonującego określoną wartość pieniężną. Przy sprzedaży pierwotnej lub emisji instrument finansowy jest sposobem zaciągnięcia pożyczki i tym samym zdobycia środków na realizacje określonych zadań. Instrumenty finansowe nabywa się lub kupuje, poprzez zapłacenie wartości nominalnej bądź też wartości rynkowej.

Najważniejszymi instrumentami rynku finansowego są:

lokaty(depozyty) międzybankowe tzn. transakcja zawierana między dwoma bankami komercyjnymi, polegająca na przyjęciu lub udzieleniu przez jeden bank określonej kwoty na określony termin przy ustalonej stopie procentowej

weksel skarbowy - krótkookresowy niegwarantowany weksel skarbu państwa emitowany na okres od tygodnia do roku. Pozwala skarbowi państwa zaciągnąć kredyt krótkoterminowy i jest najczęściej wykorzystywanym przez banki centralne papierem wartościowym ze względu na jego dużą płynność(instrument na okaziciela) i niski stopień ryzyka. Są one instrumentem dyskontowym

transakcje odkupu - mogą dotyczyć wszystkich zbywalnych instrumentów rynku pieniężnego. Polegają one na sprzedaży, a następnie na odkupieniu jakiegoś instrumentu po upływie określonego czasu, jednak przed terminem jego wykupu przez emitenta.

certyfikaty depozytowe - są papierami wartościowymi emitowanymi przez banki komercyjne o terminie zapadalności do roku. Stanowi on dokument potwierdzający przyjęcie przez bank środków w depozyt. Jest instrumentem na okaziciela

bony komercyjne - (commercial papers) są krótkoterminowymi papierami dłużnymi

emitowanymi przez przedsiębiorstwo, o okresie wykupu nie dłuższym niż trzy miesiące.

W związku z ich krótkoterminowym charakterem stosuje się całe programy emisji (możliwość rolowania, tzn. wykup wcześniejszych papierów komercyjnych środkami zdobytymi z kolejnej emisji). Zazwyczaj sprzedaje się je w drodze przetargu. Rolę agenta emisji pełni bank. Pozwalają pozyskać środki na bieżącą działalność oraz aktywnie zarządzać płynnością. Papiery komercyjne emitują duże spółki o dobrej sytuacji finansowej. Sprzedawane są najczęściej z dyskontem, a ich oprocentowanie wynosi mniej niż odsetki od kredytu bankowego.

bony pieniężne NBP- krótkoterminowe zobowiązania banku centralnego sprzedawane z dyskontem, zbliżone do weksla skarbowego, wystawiane na okaziciela co umożliwia obrót nimi na rynku wtórnym.

PARABANKI

Parabankami nazywamy instytucje finansowe, które w myśl prawa bankowego nie mogą używać nazwy bank_". Zalicza się do nich spółki finansowe, kasy oszczędnościowe, spółdzielnie depozytowo-kredytowe, lombardy itp.

Motywy takiego podziału to przede wszystkim lokalny zakres działalności, niski kapitał własny, specjalne bądź doraźne zadania. Głównym powodem jest fakt, że we współczesnej gospodarce rynkowej istnieje potencjalne niebezpieczeństwo upadku banku, z konsekwencją zachwiania porządku pieniężnego. Stąd banki podlegają szczególnemu nadzorowi ze strony państwa, które bierze na siebie- bezpośrednio lub pośrednio-odpowiedzialność za ich funkcjonowanie i bezpieczeństwo.

BANKOWOŚĆ ELEKTRONICZNA

Banki wirtualne nie są bankami w dosłownym tego znaczeniu. Nie jest to bowiem samodzielna instytucja, ani też instytucja fizycznie istniejąca i posiadająca własny personel. Bank wirtualny, pomimo słowa bank jest w istocie rzeczy usługą bankową dostępna w Internecie, jako jednego z kanałów dystrybucji produktów i usług bankowych. Dotyczy to internetowej obsługi rachunków- dokonywania przez klientów operacji na własnym koncie bez wychodzenia z biura lub domu( Home/Officen banking) przy użyciu Internetu.

BANKOWOŚĆ UNIWERSALNA I BANKOWOŚĆ INWESTYCYJNA

Banki uniwersalne to instytucje, które łączą transakcje depozytowe i kredytowe z transakcjami w zakresie papierów wartościowych. Banki uniwersalne nie mają żadnych ograniczeń w ich działalności o charakterze bankowym. W bankach uniwersalnych przeważają krótkoterminowe transakcje kredytowe. Takie cechy jak:

korzystanie z różnych usług w jednym banku,

szerszy zakres doradztwa dla klienta

klient ponosi koszty rezerw tylko w jednym banku przemawiają za lepszym dostosowaniem sie banku uniwersalnego, do potrzeb klienta.

Banki inwestycyjne to instytucie, których celem jest bezpośredni transfer oszczędności na rynek pieniężny i kapitałowy. To także instytucje takie jak brokerzy, maklerzy, dealerzy, czy doradcy finansowi. Banki inwestycyjne zajmują się wszelkimi usługami finansowymi (operacjami papierami wartościowymi) niezwiązanymi z działalnością depozytowo -kredytową. Dzięki bankom inwestycyjnym, inwestorzy lokujący swe środki na rynku papierów wartościowych nie muszą korzystać z pośrednictwa banków depozytowych. Bankami inwestycyjnymi mogą być również banki uniwersalne, o ile oprócz działalności kredytowej,/prowadzą one(również działalność związaną obrotem papierami wartościowymi.

OPERACJE BANKÓW HIPOTECZNYCH

Banki hipoteczne to instytucje wyspecjalizowane w udzielaniu kredytów hipotecznych. Podstawowymi operacjami banków hipotecznych jest udzielanie kredytów hipotecznych na budowę, zakup i remonty mieszkań (kredyty mieszkaniowe), sklepów, centr handlowych (kredyty gospodarcze), oraz emisja listów zastawnych, mających pokrycie w hipotekach ustanowionych na rzecz banku (hipoteczne listy zastawne) i innych bankowych papierów wartościowych. Cechy kredytu hipotecznego:

długi okres spłaty

zabezpieczenie hipoteczne na nieruchomości

powiązanie przedmiotu kredytu z przedmiotem zabezpieczenia

niskie oprocentowanie ze względu na mały stopień ryzyka kredytowego

możliwość sprzedaży wierzytelności zabezpieczonych hipotecznie bezpośrednio na rynku kapitałowym lub za pomocą listów zastawnych (długoterminowych papierów wartościowych).

Banki hipoteczne udzielają także, kredytów komunalnych (publicznych). Charakteryzują się one bardzo niskim ryzykiem, dużą wielkością i niskimi nakładami na ich udzielenie. Kredytobiorcą są przeważnie władze państwowe, samorządowe i zaciągnięcie takiego kredytu musi być poprzedzone uchwałą rady odpowiednich organów państwowych i zatwierdzeniem przez komunalne instytucje nadzorcze. Podstawą zawarcia kredytu komunalnego jest umowa pożyczki lub rewers dłużny.

--------------------------------------------------------------------------------------------------

ELciuliug- pożyczki konsumpcyjne.

na daną usługę, składa się :

przekazanie klientowi informacji o efektach analizy

automatyczne dokonanie jego analizy

przyjęcie wniosku kredytyowego przez internet

Zdalny dostęp do kredytów:

Zalety-oszczędność kosztów, i czasu, szybkośćrozpatrzenia, prostota cbslugi,

brak dyskomfortuWady-mniej intuicyjna pomoc, większe ryzyko techniczne, mniejsza kontrola

procesu przez klienta

E Billing - Usługi rozliczeniowe w internecie

Jest to usługa elektronicznego zarządzania rachunkami. Firma zbiera rachunki klienta, przetrzymuje w formie elektronicznej, wystawia mu jeden rachunek. Usługodawca przedstawia klientowi zestawienia i sugeruje optymalizacje wydatków.

EBPP- electronic bili presentnient and payment- elektroniczne dostarczanie i płacenie rachunków

Elektroniczny obieg rachunków, bez poczty

P2P

produkt rozliczeniowy kt. został stworzony przez internet

PLATFORMA PŁATNOŚCI- cei: stworzenie wirtualnego rachunku kt. może być uznany przez

obcążenie karty kredytowej jego posiadacza Posiadacz wirtualnego rach. może-dysponować

środkami pieniężnymi w tranz. sieciowych lub przekazywać pocztą etektoniczną.

Ebroking- usl. maklerskie w internecie

Inwestor może wprowadzać swoje dyspozycje'do syst. informatycznego domu maklerskiego, skąd automatycznie są one przekazywane na giełdę

Bank:

jest osobą prawną utworzoną zgodnie z przepisami ustaw,

działającą na podstawie zezwoleń uprawniających do wykonywania

czynności bankowych obciążających ryzykiem środki powierzone pod

jakimkolwiek tytułem zwrotnym (art. 2 prawa bankowego).

Instytucja finansowa:

podmiot nie będący bankiem ani instytucją kredytowa, którego podstawowa działalność będąca źródłem większości przychodów polega na wykonywaniu działalności gospodarczej w zakresie:

nabywania i zbywania udziałów lub akcji,

udzielania pożyczek ze środków własnych,

udostępniania składników majątkowych na podstawie umowy leasingu,

świadczenia usług w zakresie nabywania i zbywania wierzytelności,

świadczenia usług związanych z transferem środków pieniężnych,

emitowania instrumentów płatniczych i administrowania nimi,

udzielania gwarancji, poręczeń lub zaciągania innych zobowiązań

nie ujmowanych w bilansie,

h) obrotu na rachunek własny lub rachunek klienta*:

terminowymi operacjami finansowymi,

instrumentami rynku pieniężnego,

papierami wartościowymi,

i) uczestniczenia w emisji papierów wartościowych lub świadczenia usług

związanych z taką emisją,

j) świadczenia usług w zakresie zarządzania aktywami,

k) świadczenia usług w zakresie doradztwa finansowego, w tym inwest.,

l) świadczenia usług brokerskich na rynku pieniężnym.

Instytucja kredytowa:

podmiot mający swoją siedzibę za granicą RP na terytorium jednego z

państw członkowskich Unii Europejskiej, zwanych dalej "państwami

członkowskimi",prowadzący we własnym imieniu i na własny rachunek,

na podstawie zezwolenia właściwych władz nadzorczych,

działalność polegającą na przyjmowaniu depozytów lub innych środków

powierzonych pod jakimkolwiek tytułem zwrotnym i udzielaniu kredytów lub na wydawaniu pieniądza elektronicznego.

Banki mogą również wykonywać czynności niebankowe:

obejmować lub nabywać akcje i prawa z akcji, udziały innej osoby prawnej i

jednostki uczestnictwa w funduszach inwestycyjnych,zaciągać zobowiązania związane z emisją papierów wartościowych,

dokonywać obrotu papierami wartościowymi,

dokonywać, na warunkach uzgodnionych z dłużnikiem, zamiany wierzytelności

na składniki majątku dłużnika,

Bank jest przy tym obowiązany do sprzedaży składników tego majątku, w odniesieniu do:

nieruchomości - w okresie nie dłuższym niż 5 lat od daty nabycia,

pozostałych składników majątku - w okresie nie dłuższym niż 3 lata od

daty nabycia,chyba że przejęte składniki majątku wykorzysta do prowadzenia własnej działalności bankowej.

nabywać i zbywać nieruchomości,

świadczyć usługi konsultacyjno-doradcze w sprawach finansowych,

6a) świadczyć usługi certyfikacyjne (wg przepisów o podpisie elektronicznym), z

wyłączeniem wydawania certyfikatów kwalifikowanych wykorzystywanych przez

banki w czynnościach, których są stronami,świadczyć inne usługi finansowe,

wykonywać inne czynności, jeżeli przepisy odrębnych ustaw uprawniają je do

tego.

Czynnościami bankowymi zastrzeżonymi dla banków są:

przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem

oznaczonego terminu oraz prowadzenie rachunków tych wkładów,prowadzenie innych rachunków bankowych,

udzielanie kredytów,

udzielanie i potwierdzanie gwarancji bankowych, otwieranie i potwierdzanie akredytyw,

emitowanie bankowych papierów wartościowych,

przeprowadzanie bankowych rozliczeń pieniężnych,

wydawanie instrumentu pieniądza elektronicznego,wykonywanie innych czynności przewidzianych wyłącznie dla banku w

odrębnych ustawach.

Czynnościami bankowymi są również następujące czynności, o ile są one wykonywane przez banki:

udzielanie pożyczek pieniężnych,

operacje czekowe i wekslowe oraz operacje, których przedmiotem są warranty,

wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu,

terminowe operacje finansowe,

nabywanie i zbywanie wierzytelności pieniężnych,

przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie

skrytek sejfowych,prowadzenie skupu i sprzedaży wartości dewizowych,

udzielanie i potwierdzanie poręczeń,

wykonywanie czynności związanych z emisją papierów wartościowych,

pośrednictwo w dokonywaniu przekazów pieniężnych oraz rozliczeń w obrocie dewizowym.

Holding finansowy - grupa podmiotów, w której pierwotnym podmiotem dominującym jest instytucja finansowa, a w skład grupy wchodzą wyłącznie lub w większości banki, instytucje kredytowe lub instytucje finansowe, przy czym przynajmniej jednym podmiotem zależnym jest bank krajowy, bank zagraniczny lub instytucja kredytowa.

Holding mieszany - grupa podmiotów, w której pierwotnym podmiotem

dominującym jest podmiot niebędący bankiem, instytucją kredytowa ani instytucją

finansową, a przynajmniej jednym podmiotem zależnym jest bank krajowy, bank

zagraniczny lub instytucja kredytowa. " . '

Holding bankowy zagraniczny - grupa podmiotów, w której pierwotnym podmiotem dominującym jest bank zagraniczny albo instytucja kredytowa, zaś przynajmniej jednym podmiotem zależnym jest bank krajowy, banie zagraniczny., instytucja kredytowa lub instytucja finansowa..

Holding bankowy krajowy - grupa podmiotów: w której pierwotnym podmiotem dominującym jest bank krajowy, lub w skład której wchodzą: bank kraj owy i podmioty blisko z nim powiązane,

Holding hybrydowy - grupa podmiotów, w której pierwotnym podmiotem dominującym jest instytucja finansowa, a w skład grupy wchodzą w większości podmioty nie będące bankami krajowymi, bankami zagranicznymi, instytucjami kredytowymi ani instytucjami finansowymi, zaś przynajmniej jednym podmiotem zależnym jest bank krajowy.

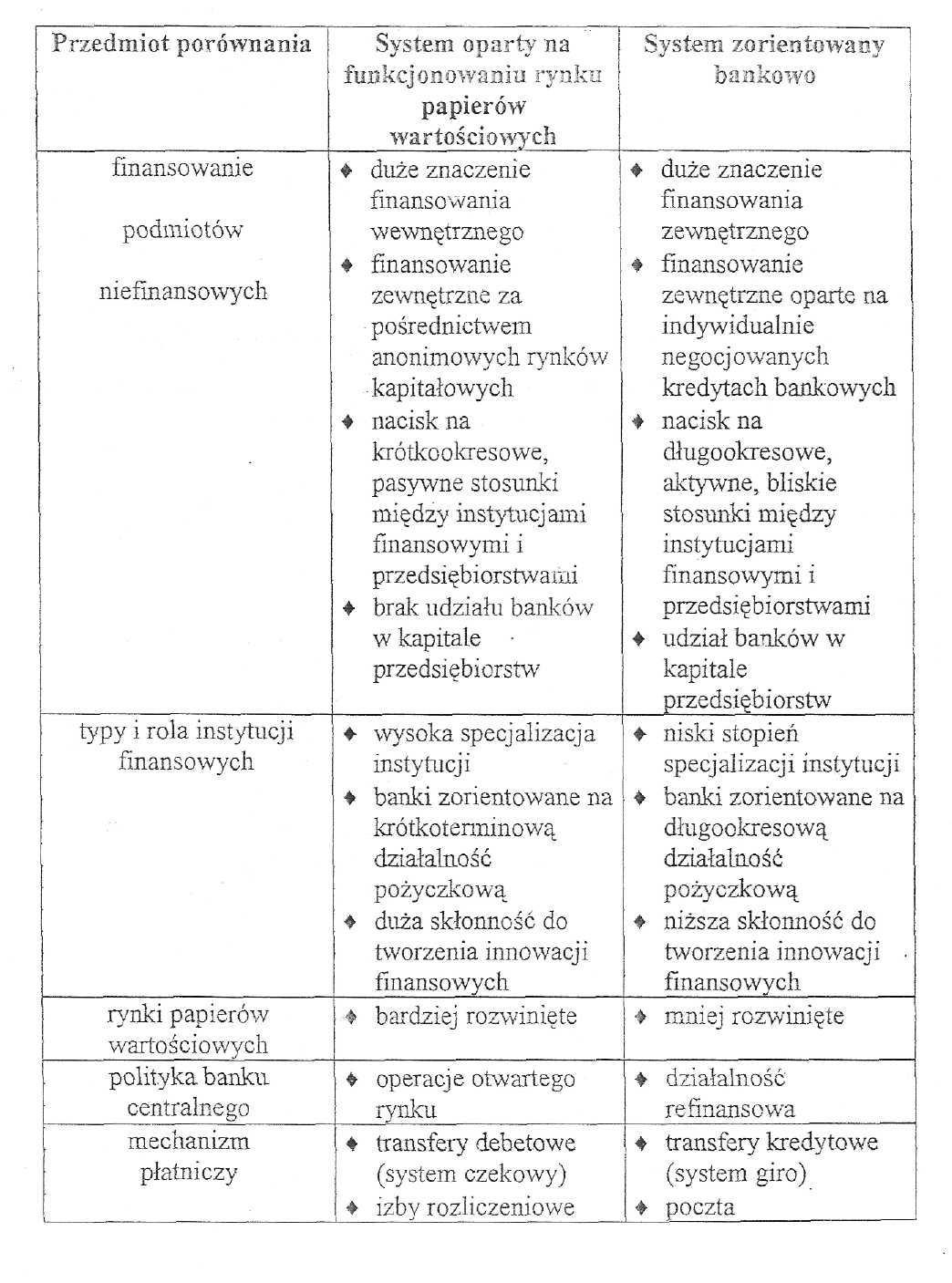

Wybrane cechy charakterystyczne podstawowych systemów finansowych:

* Klienta = innej osoby fizycznej, osoby prawnej lub jednostki organizacyjnej nieposiadąjącej osobowości prawnej. o ile posiada zdolność prawną

Wyszukiwarka