![]()

KOSZT POSIADANIA PIENIĄDZA

Kapitalizacja - wartość przyszła bieżącej inwestycji (Future Value)

to wartość, którą otrzyma się w przyszłości z wartości początkowej (bieżącej), czyli kwota uzyskana po zainwestowaniu określonej kwoty na znany okres czasu, przy zadanej stopie procentowej, po której zainwestowane pieniądze będą „pracowały”,

ile dzisiaj dana suma pieniędzy będzie warta za n lat.

![]()

FV - wartość przyszła,

PV - wartość bieżąca,

r - stopa procentowa,

n - lata.

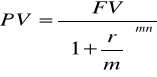

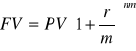

Ten wzór jest właściwy jeśli kapitalizacja odbywa się raz w roku. W przypadku lokaty realizowanej częściej niż raz w roku ma zastosowanie następujący wzór:

m- liczba kapitalizacji w ciągu roku

Dyskontowanie - wartość bieżąca przyszłej inwestycji (Present Value):

jest to obecna wartość pewnej sumy pieniężnej otrzymanej w przyszłości, zwanej wartością przyszłą,

ile dana suma pieniędzy otrzymana za n lat jest warta dzisiaj.

![]()

Wartość bieżąca netto = wartość bieżąca inwestycji - koszty inwestycji

+ inwestycja opłacalna

- inwestycja nieopłacalna.

Wzór na dyskontowanie składane z kapitalizacji odsetek ciągu n lat i m okresów w ciągu roku: