ROCZNE KOSZTY OPERACYJNE w systemach logistycznych i ich elementach

Omówione wcześniej koszty eksploatacyjne obejmowały wszystkie elementy systemu logistycznego, tj. infrastrukturę, wyposażenie niemechaniczne, środki transportowe i środki sterowania. Zawsze są one stosowane w przypadku projektowania nowych, kompleksowych obiektów logistycznych.

W przypadku rekonstrukcji, modernizacji, intensyfikacji samych technologii lub/i

organizacji procesów logistycznych często infrastruktura i wyposażenie niemechaniczne pozostają niezmienne. Wówczas dla porównania i oceny wariantów projektowych wystarczającym okazuje się kryterium tzw. kosztów operacyjnych, które wynikają z

pracy ludzi i urządzeń.

1.Określenia i wzory

Roczne koszty operacyjne składają się z:

![]()

[1] - rocznych kosztów operacyjnych pracy ludzkiej ![]()

- rocznych kosztów operacyjnych pracy urządzeń ![]()

[2]

gdzie: ![]()

- roczne koszty operacyjne środków transportowych,

![]()

- roczne koszty operacyjne środków sterowania

Koszty ![]()

są zatem, w porównaniu z rocznymi kosztami eksploatacyjnymi ![]()

, tylko „kosztami pracy” potrzebnej do realizacji przekształceń strumieni ładunków i informacji. Różnią się więc od rocznych kosztów eksploatacyjnych (obliczanych w inny sposób) tym, że:

- nie zawierają kosztów utrzymania elementów stałych ![]()

oraz

kosztów utrzymania wyposażenia niemechanicznego ![]()

,

- obliczane są bez uwzględnienia współczynnika gotowości technicznej urządzeń (ϕgt)

oraz współczynnika zmiany obszarów pracy człowieka lub urządzenia (ϕzo),

- pomniejszone są na ogół o wartości zaokrągleń wzwyż (do liczb całkowitych) wartości

![]()

oraz ![]()

potrzebnych przy obliczaniu kosztów ![]()

.

Jak już wspomniano na wstępie, koszty operacyjne służą głownie jako kryteria oceny i porównania wariantowych rozwiązań projektowych w przypadku modernizacji, rekonstrukcji i intensyfikacji systemu logistycznego lub jego części, w zakresie realizacji procesów przekształcania strumieni informacji(N)

![]()

[3]

i przekształceń strumieni ładunków (T).

![]()

[4]

2. Wzory dla obliczania rocznych kosztów operacyjnych

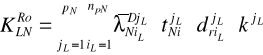

Roczne koszty operacyjne przekształceń strumieni informacji N z tytuły pracy ludzkiej L oblicza się wg wzoru

[zł/rok] [5]

gdzie:

-średnia dobowa ( bez współczynnika spiętrzeń dobowych)dobowa

liczba iL-tych przekształceń, realizowanych przez pracowników jL-tej

kategorii pracy,

![]()

- roczna liczba przekształceń j.w.,

![]()

- liczba dni roboczych w roku,

![]()

- czas realizacji iL-tego przekształcenia przez pracownika jL-tej kategorii pracy

- koszt godziny pracy pracownika jL- kategorii pracy

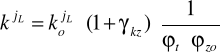

Roczne koszty operacyjne przekształceń strumieni informacji N z tytułu pracy urządzeń U oblicza się wg wzoru:

[zł/rok] [6]

gdzie: oznaczenia j.w. lecz zamiast indeksu L występuje U, gdyż dotyczą

iU-tego przekształcenia realizowanego przez jU-ty typ urządzenia,

![]()

- wg wzoru podanego dla kosztów utrzymania.

Roczne koszty operacyjne przekształceń strumieni ładunków T z tytułu pracy ludzkiej L oblicza się ze wzoru:

[7]

Roczne koszty operacyjne przekształceń strumieni ładunków T z tytułu pracy urządzeń U oblicza się ze wzoru