WYKŁAD III

Bilans jako podstawowe sprawozdanie finansowe

I) ISTOTA I CELE SPORZĄDZANIA SPRAWOZDAŃ FINANSOWYCH

Sprawozdania finansowe: stanowią efekt końcowy rachunkowości finansowej, wieńczący proces pomiaru działalności gospodarczej. Celem ich sporządzania jest ………………………………………………………………….........................

………………………………………………………………………………………………………………………………………………………………………………… Odbiorcami tych informacji są głównie użytkownicy zewnętrzni.

Całkowity zestaw sprawozdań finansowych obejmuje:

……………………………………………………….. - sprawozdanie o majątku firmy

……………………………………………………….. - sprawozdanie o wyniku (zysku/stracie) finansowym firmy

……………………………………………………….. - sprawozdanie o rodzajach wpływów i wydatków środków pieniężnych

…………………………………………………………………………………….. - sprawozdanie o stanach, rodzajach zwiększeń i zmniejszeń kapitałów własnych

……………………………………………………….. - dane uzupełniające do sprawozdań finansowych (wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia)

Wymienione sprawozdania finansowe dostarczają informacji o realizacji celów cząstkowych działalności firmy, a mianowicie:

Bilans - wielkość majątku - kryterium bezpieczeństwa i niezależności, informacje pomocne przy przewidywaniu zdolności jednostki do wypracowywania środków pieniężnych i ich ekwiwalentów w przyszłości

Rachunek zysków i strat - wielkość wyniku finansowego - kryterium rentowności i efektywności firmy,

Rachunek przepływów pieniężnych - kryterium wypłacalności, informacje pomocne przy przewidywaniu zdolności jednostki do terminowego regulowania zobowiązań

II) POWIĄZANIE MIĘDZY ELEMENTAMI SRAWOZDANIAFINANSOWEGO

III) ZAKRES SPRAWOZDANIA FINANSOWEGO WEDŁUG USTAWY O RACHUNKOWOŚCI

Sprawozdanie finansowe …………………………………………………………. stosującej przepisy ustawy składa się z:

Bilansu

Rachunku zysków i strat

Informacji dodatkowej

W wypadku jednostek zobowiązanych do corocznego badania sprawozdań finansowych, do zakresu sprawozdania finansowego zalicza się ……………………………………………………………………………………………………..

…………………………………………………………………………………………………………………………………………………………………. Ponadto w przypadku spółek kapitałowych, spółdzielni, przedsiębiorstw państwowych, do rocznego sprawozdania zalicza się również ………………………………………………………... Obejmuje ono charakterystykę rzeczowej i finansowej strony działalności jednostki, ocenę uzyskanych efektów, wskazanie czynników ryzyka oraz przewidywany rozwój jednostki.

Jednostki gospodarcze, które w roku obrotowym, za który sporządza sprawozdanie finansowe oraz w roku poprzedzającym ten rok obrotowy nie osiągnęła dwóch z następujących trzech wielkości:

1) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż …………………………………..,

2) suma aktywów bilansu na koniec roku obrotowego w walucie polskiej nie przekroczyła równowartości ……………………………………….,

3) przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych w walucie polskiej nie przekroczyły równowartości ………………………………..,

mogą sporządzać ………………………………………………….., wykazując ……………………………………………………………………….

…………………………………………………………………………………………………………………………………………………………………………………

IV) OBOWIĄZKI ZWIĄZANE ZE SPRAWOZDANIEM FINANSOWYM

Sprawozdanie sporządzane jest w języku polskim i w walucie polskiej. Dane liczbowe można wykazywać w zaokrągleniu do tysięcy złotych, jeżeli nie zniekształca to obrazu jednostki zawartego w sprawozdaniu finansowym.

Sprawozdanie powinno być sporządzone ………………………………………………………………………………… i podpisane z podaniem daty przez kierownika jednostki oraz osobę, której powierzono prowadzenie ksiąg rachunkowych.

Roczne sprawozdanie finansowe jednostki podlega nie później niż w ciągu …………………………………………………………………………………. zatwierdzeniu przez organ zatwierdzający.

Po zatwierdzeniu kierownik jednostki zobowiązany jest w ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego złożyć we właściwym rejestrze sądowym: roczne sprawozdanie finansowe, opinię biegłego rewidenta, jeżeli podlegało ono badaniu, odpis uchwały bądź postanowienia organu zatwierdzającego o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty, sprawozdanie z działalności jednostki .

Roczne sprawozdanie finansowe większych jednostek podlega ogłoszeniu w Monitorze Polskim B, co poprzedza jego zbadanie przez biegłego rewidenta.

V) ZASADY SPORZĄDZANIA BILANSU

Bilans: ……………………………………………………………………………………………………………………………………………………………………. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………...

Bilans zestawia się według znormalizowanego wzoru opublikowanego w załączniku do ustawy o rachunkowości Może być sporządzany w formie dwustronnej tabeli. Jednakże ustawa przewiduje drabinkową (jednostronną) formę bilansu, pokazując najpierw aktywa, a potem pasywa.

Aktywa przestawiane są według stopnia ich ……………………………….. - od najbardziej płynnych, a pasywa według stopnia ich ………………………………………………………….., czyli według terminów spłaty.

Bilans sporządzany jest według metody netto. Polega ona na tym, że wybrane pozycje bilansowe pomniejsza się o odpowiednie wielkości je korygujące, a nie wykazuje oddzielnie, np. środki trwałe wykazuje się po odjęciu odpisów umorzeniowych.

Wymogi formalne bilansu:

dokładne oznaczenie ………………………………………., dla którego bilans jest sporządzony

oznaczenie ……………………………………………………… (bilans zestawia się na koniec każdego roku obrotowego)

określenie ………………………………………………………, w których wyrażone są dane liczbowe

wyszczególnienie …………………………………………….. poszczególnych grup aktywów i pasywów

wykazanie ……………………………………………………………aktywów i pasywów, sum ogólnych aktywów i pasywów, które muszą być sobie równe.

zgodnie z zasadą równowagi bilansowej

……………………………………………………………………………………………………………………………………..

datę sporządzenia

podpis osoby sporządzającej i kierownika jednostki

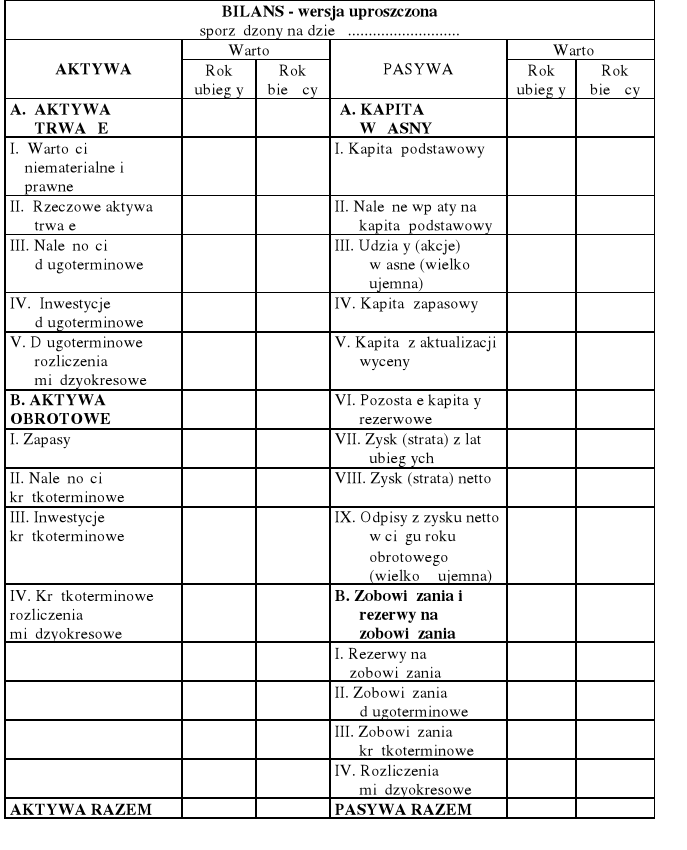

VI) UKŁAD BILANSU

3

Rachunek przepływów pieniężnych

Rachunek zysków i strat

Zestawienie zmian w kapitale własnym

Kapitały własne

Wynik finansowy netto

Środki pieniężne

PASYWA

AKTYWA

BILANS