![]()

EKONOMETRIA - WZORY - CZ.1

Szacowanie parametrów modelu ekonometrycznego

Parametry modelu wg KMNK :

![]()

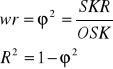

Współczynnik zbieżności (rozbieżności) i determinacji

Suma kwadratów reszt (SKR):

![]()

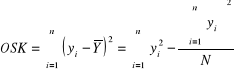

Ogólna suma kwadratów (OSK):

Odchylenie standardowe składnika losowego:

![]()

Szacunkowy średni błąd k-tego parametru modelu

![]()

![]()

k-ty element głównej przekątnej macierzy ![]()

Empiryczna wartość statystyki t-Studenta:

Test t-Studenta

jeżeli ![]()

![]()

k-ta zmienna jest statystycznie istotna

jeżeli ![]()

![]()

k-ta zmienna jest statystycznie nieistotna

![]()

wartość krytyczna odczytana z rozkładu t-Studenta dla (n-k) stopni swobody i ustalonego poziomu istotności.